本文來自格隆匯專欄:業談債市,作者:楊業偉 李順帆

主要觀點

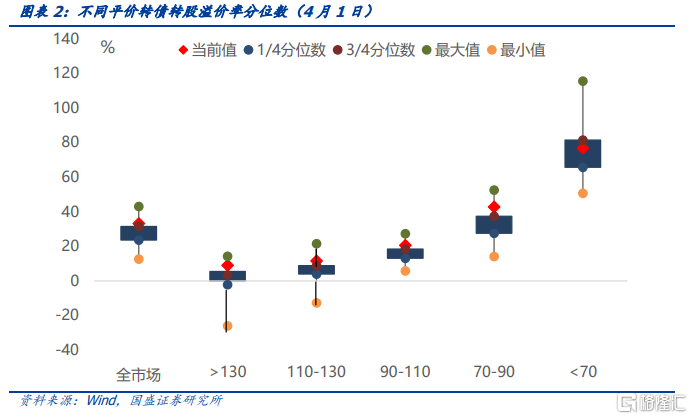

3月股市加速下行,轉債估值下行後依舊不低。3月中證轉債指數累計下跌5.47%,轉債正股跟隨下行,期間平均平價由2月底的94.7元下行至4月1日的91.0元,下行幅度達3.89%。但4月1日轉債加權平均轉股溢價率較2月底基本持平,這意味着轉債估值出現較為明顯的壓縮,4月1日修正後百元平價品種溢價率為20.84%,較2月底下行7.27個百分點。但估值壓縮後轉債依舊不便宜,目前轉債估值依舊處於歷史高位,平價130元以上、110-130元、90-110元、70-90元和70元以下品種轉股溢價率分別為6.28%、9.82%、18.84%、39.02%、82.79%,除平價70元以下品種外其他平價區間轉債轉股溢價率依舊高於2017年以來75%分位數。

潛在贖回壓力依舊不小,供給衝擊影響也不能忽視。中等贖回壓力債基(年初以來收益率介於-3%到-5%)持有轉債佔比大幅下降是短期企穩的標誌。3月以來該指標一直維持在25%左右的高位,考慮到我們使用的是去年12月底的持倉數據,這意味着轉債市場結構不像數據顯示的那樣脆弱,但尾部風險並未完全消除。相比於贖回壓力,短期大量的新增供給對轉債的衝擊可能更大,今年2月以來伴隨股市走弱,轉債作為權益類資產吸引力下降、短期銀行理財和“固收+”產品贖回壓力加大造成了轉債需求邊際走弱,供給的影響變的不能忽視。2022年2月新發行轉債規模達299億元,是近年來2月新發行規模為近年來最高水平,考慮到新券發行約1個月後上市交易,3月上市轉債規模達274億元,僅次於2019年3月水平,近期新券供給明顯放量,這是3月轉債估值壓縮的重要原因。而3月新發行轉債規模達646億元,大部分將於4月上市,市場情緒低落,基金髮行遇冷環境下供給衝擊可能繼續延續。

短期來看供給衝擊下轉債估值依舊面臨下行壓力,但資金面的衝擊沒有持續性,目前最大的不確定性是疫情,4月是關鍵月,如有配置期,將在4月顯現。目前疫情是最大不確定性,特別是上海疫情,能否有效防控關鍵時間是4月,而這也將影響未來資本市場走勢。如果疫情得到有效防控,市場將迎來左側佈局機會。當下轉債底部未現,因此配置思路應當立足防守,降低在轉債估值上的風險敞口。推進以下三個配置思路,第一,股價尚處於低位的穩增長相關標的;第二,左側佈局低估值標的,問絕對價格要安全墊;第三,回撤深度較大,已經跌出性價比的高景氣賽道品種,但個券做好深度研究,同時警惕贖回風險。

個券方面,我們對月度轉債組合進行更新給出4月的十大轉債,需要説明的是我們的轉債組合以自下而上的基本面分析為主要擇券依據,以轉債性價比為側面參考。(數據截至2022年4月1日)

豪美轉債(收盤價:110.32元,轉股溢價率:64.56%);通22轉債(收盤價:129.49元,轉股溢價率:17.38%);亨通轉債(收盤價:120.02元,轉股溢價率:39.20%);華興轉債(收盤價:112.81元,轉股溢價率:70.84%);雙箭轉債(收盤價:114.00元,轉股溢價率:31.45%);創維轉債(收盤價:136.80元,轉股溢價率:6.30%);温氏轉債(收盤價:130.26元,轉股溢價率:3.76%);山玻轉債(收盤價:118.94元,轉股溢價率:31.20%);蘇試轉債(收盤價:178.68元,轉股溢價率:11.16%);蘇銀轉債(收盤價:123.64元,轉股溢價率:7.59%)。

風險提示:轉債供給進一步放量,穩增長政策推進不及預期,股票市場波動加劇。

正文

轉債估值:依舊偏高但外部環境開始改善

近期轉債估值有所回升

股市加速下行,轉債估值下行後依舊不低。3月中證轉債指數累計下跌5.47%,轉債正股跟隨下行,期間平均平價由2月底的94.7元下行至4月14日的91.0元,下行幅度達3.89%。但4月1日轉債加權平均轉股溢價率較2月底基本持平,這意味着轉債估值出現較為明顯的壓縮,4月1日修正後百元平價品種溢價率為20.84%,較2月底下行7.27個百分點。但估值壓縮後轉債依舊不便宜,目前轉債估值依舊處於歷史高位,平價130元以上、110-130元、90-110元、70-90元和70元以下品種轉股溢價率分別為6.28%、9.82%、18.84%、39.02%、82.79%,除平價70元以下品種外其他平價區間轉債轉股溢價率依舊高於2017年以來75%分位數。

短期來看估值可能進一步壓縮

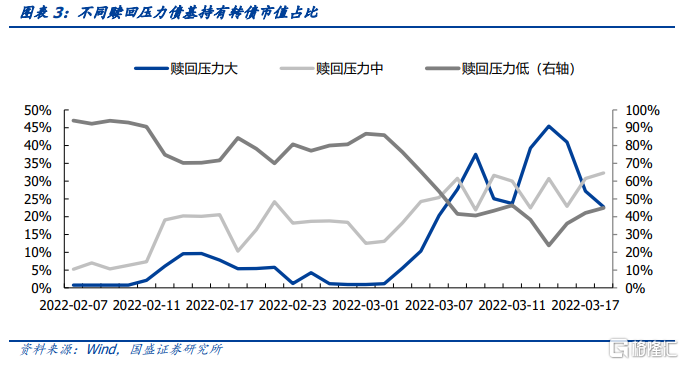

潛在贖回壓力依舊不小。我們在報吿《轉債市場會進入負反饋式調整嗎?》中使用年初以來債基收益率度量債券基金贖回壓力,通過考察不同贖回壓力債基持有可轉債合計市值佔比判斷轉債市場陷入資金面負反饋的可能性,並且提出中等贖回壓力債基(年初以來收益率介於-3%到-5%)持有轉債佔比大幅下降是短期企穩的標誌。3月以來該指標一直維持在25%左右的高位,考慮到我們使用的是去年12月底的持倉數據,這意味着轉債市場結構不像數據顯示的那樣脆弱,但尾部風險並未完全消除。

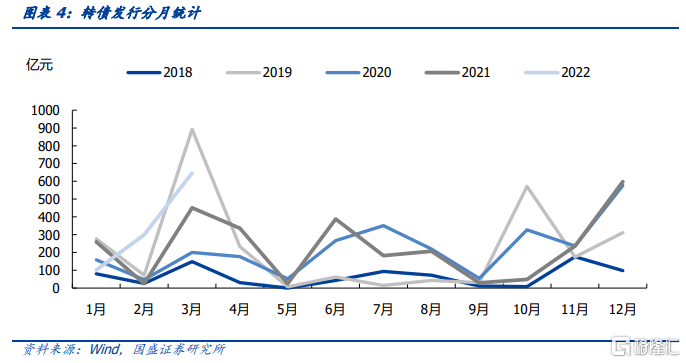

相比於贖回壓力,短期大量的新增供給對轉債的衝擊可能更大。過去的一年裏,轉債市場的強勢表現讓投資者幾乎不再關注傳統框架下影響短期走勢的重要因素轉債供給。在旺盛的需求面前供給確實影響有限,但今年2月以來伴隨股市走弱,轉債作為權益類資產吸引力下降、短期銀行理財和“固收+”產品贖回壓力加大造成了轉債需求邊際走弱,供給的影響變的不能忽視。

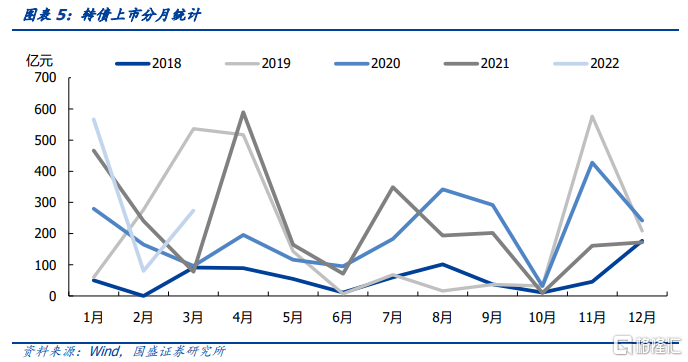

2022年2月新發行轉債規模達299億元,是近年來2月新發行規模為近年來最高水平,考慮到新券發行約1個月後上市交易,3月上市轉債規模達274億元,僅次於2019年3月水平,近期新券供給明顯放量,這是3月轉債估值壓縮的重要原因。而3月新發行轉債規模達646億元,大部分將於4月上市,市場情緒低落,基金髮行遇冷環境下供給衝擊可能繼續延續。

短期轉債估值可能仍未見底。需求層面,“固收+”產品贖回壓力依舊不小,需求難以在短時間內快速增長;供給層面,3月大規模轉債扎堆發行,單月發行量為2019年以來第二高,考慮到發行到上市有1個月的時間,4月新增供給將較為旺盛。綜上所述,供給強而需求弱,轉債估值也依舊處於較高位置,轉債估值仍有繼續壓縮的空間和驅動力。

股市展望:中期看不悲觀

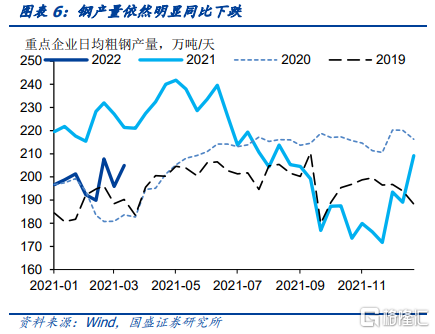

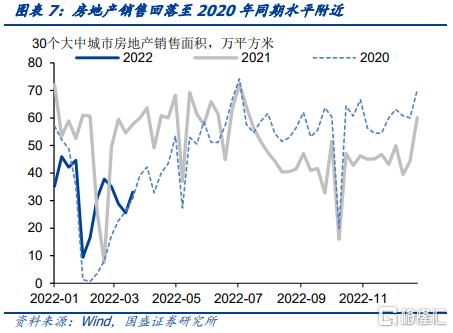

經濟走弱,短期方向不明。3月以來國內疫情擴散加速,對宏觀經濟造成了不可忽視的負面影響,高頻數據顯示生產面持續走弱,3月PMI中生產指數較上月回落0.9個百分點至49.5%,顯示生產依然走弱。從重點企業日均粗鋼產量來看,3月上中旬合計同比下跌10.1%,繼續處於同比明顯回落狀況,顯示生產依然疲弱。同期地產銷售也受到影響,絕對水平與2020年相當。短期來看,“內滯+外脹”尚未出現實質性改善,政策實際落地情況也需要進一步考察,短期股市依舊方向不明。

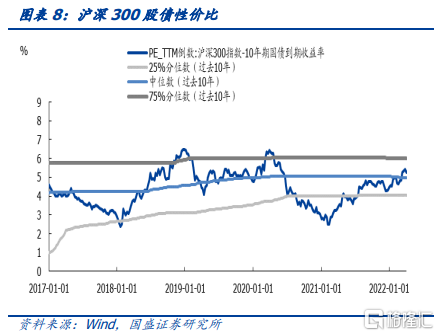

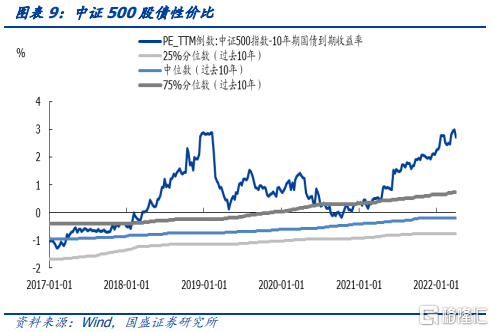

中期看依舊有性價比。從股債性價比角度看,股市估值也有較強的安全墊。風格上中小盤成長佔優,中證500股債性價比來到歷史高位,體現出極高的性價比。從股市估值角度看,上證指數估值已經來到2019年初水平,因此中期來看我們對股市不悲觀。

4月十大轉債

短期來看供給衝擊下轉債估值依舊面臨下行壓力,但資金面的衝擊沒有持續性,目前最大的不確定性是疫情,4月是關鍵月,如有配置期,將在4月顯現。目前疫情是最大不確定性,特別是上海疫情,能否有效防控關鍵時間是4月,而這也將影響未來資本市場走勢。如果疫情得到有效防控,市場將迎來左側佈局機會。當下轉債底部未現,因此配置思路應當立足防守,降低在轉債估值上的風險敞口。推進以下三個配置思路,第一,股價尚處於低位的穩增長相關標的;第二,左側佈局低估值標的,問絕對價格要安全墊;第三,回撤深度較大,已經跌出性價比的高景氣賽道品種,但個券做好深度研究,同時警惕贖回風險。

個券方面,我們對月度轉債組合進行更新給出4月的十大轉債,需要説明的是我們的轉債組合以自下而上的基本面分析為主要擇券依據,以轉債性價比為側面參考。(數據截至2022年4月1日)

豪美轉債(收盤價:110.32元,轉股溢價率:64.56%,評級:AA-,餘額:8.24億元)

豪美新材是集專業研發、製造、銷售於一體的大型鋁型材製造商,主要業務包括建築用鋁、工業用鋁、汽車輕量化用鋁和系統門窗。2021年公司在原材料和能源價格大幅波動的不利情況下依舊實現高速增長,全年營收56億元,同比增長62.9%,歸母淨利潤/扣非後歸母淨利潤分別為1.39/1.28億元,同比增長20.03%/58.86%。

公司於2013年便開始佈局汽車輕量化,已經成功進入奔馳、寶馬、豐田、本田等一線外資、合資品牌,廣汽、長城、吉利、比亞迪等自主品牌,小鵬、蔚來等造車新勢力汽車品牌的供應體系,截至2021年底,已取得170餘個汽車材定點項目。一方面,公司不做總成,主要客户為tier1供應商,但主機廠對往往會指定材料商,因此公司對下游客户議價能力較強;另一方面,取得主機廠材料認證耗時較長,公司佈局較早,相比其他鋁型材企業具備明顯的先發優勢。公司作為材料供應商在汽車輕量化領域具備明顯的競爭優勢,隨着新能源車銷量快速增長以及公司定點項目不斷實現量產,未來公司汽車輕量化用鋁有望維持高速增長,利潤有望快速提升。

系統門窗方面,貝克洛打通了設計、生產、安裝、服務全產業鏈,其輸出標準和設計的模式能夠打破傳統門窗企業運輸半徑的限制,商業模式領先。隨着國內建築節能減排要求、居民對居住質量要求的同步提高,國內系統門窗滲透率有望快速提升,而公司作為國內系統門窗龍頭企業toB端優勢明顯,未來也將加大零售端推廣力度,我們看好系統門窗業務成為繼汽車輕量化之後公司又一重要的利潤增長點。

通22轉債(收盤價:129.49元,轉股溢價率:17.38%,評級:AA+,餘額:120.00億元)

通威股份以農業及新能源為主業,形成了“農業(漁業)+光伏”資源整合、協同發展的經營模式。新能源方面,截至2021年底,公司多晶硅的產能達到18萬噸,隨着包頭二期的投產,公司22年實際有效產能有望超過20萬噸,而下游光伏需求旺盛,硅料價格有望延續高位,公司22年利潤有望實現高速增長;飼料業務方面,公司擁有70餘家涉及飼料業務的分子公司,採取就地生產,建立周邊銷售覆蓋的經營模式,同時為養殖户提供有效的技術、金融等配套服務,但整體利潤佔比不高。

亨通轉債(收盤價:120.02元,轉股溢價率:39.20%,評級:AA+,餘額:17.10億元)

亨通光電專注於在通信網絡和能源互聯兩大領域為客户創造價值,主營業務包括通信網絡、能源互聯、海洋產業。光纖光纜方面,公司作為行業龍頭在前幾年行業不景氣期間持續降低成本維持競爭力,伴隨行業觸底回升,光纖光纜盈利能力有望修復;海洋業務方面,海風裝機確定性高,海纜產能稀缺盈利能力強,有望延續高景氣,海底通信在收購了華為海洋後也有望充分受益於本輪海底光纜更新換代。

華興轉債(收盤價:112.81元,轉股溢價率:70.84%,評級:AA,餘額:8.00億元)

公司是行業領先的工業自動化測試設備與整線系統解決方案提供商,目前公司產品主要應用於LCD與OLED平板顯示、半導體、可穿戴設備、新能源汽車等行業。平板檢測設備是公司傳統主業,通過佈局Micro-oled產品以及向後道工藝延伸,公司平板檢測設備在行業設備投入下行階段有望保持平穩;半導體檢測設備包括模擬芯片測試機和SOC測試機,目前SOC測試機已完成兩個系列產品的研發和部分配套板卡的開發工作,可滿足32位MCU、高像素CIS、指紋、複雜SOC芯片CP測試,不僅多項指標已經可以對標同類型海外暢銷機型且於近期完成了客户端批量裝機。新能源測試設備目前營收佔比較低但未來也有望伴隨行業高速增長。

雙箭轉債(收盤價:114.00元,轉股溢價率:31.45%,評級:AA,餘額:5.14億元)

雙箭股份主要從事橡膠輸送帶系列產品的研發、生產和銷售。我國傳送帶行業較為分散,公司作為龍頭企業市佔率不足15%,但近年來中小企業盈利情況逐步惡化,未來將逐步退出,此外行業主要的增量來源長距離傳送帶小企業缺乏競爭力也難以參與,因此行業集中度將持續提升。公司規劃到“十四五”末產能突破1.5億平,未來幾年新產能將持續釋放,公司業績有望伴隨產能釋放平穩增長。

創維轉債(收盤價:136.80元,轉股溢價率:6.30%,評級:AA,餘額:9.77億元)

創維數字主要業務包括:數字智能終端、寬帶網絡通信連接、專業顯示和運營服務業務。機頂盒業務隨着國內4K/8K持續推廣、海外向數字化、高清化發展,替換需求持續向好;寬帶設備業務受益於千兆網絡普及有望持續高增;汽車業務短期受制於芯片不足但影響正逐步消除。整體來看公司各項業務全面向好,2022年有望實現高速增長。

温氏轉債(收盤價:130.26元,轉股溢價率:3.76%,評級:AAA,餘額:92.96億元)

温氏股份是國內肉雞和肉豬養殖雙龍頭,主要產品為肉雞和肉豬,其他產品為肉鴨、雞蛋、肉鴿、原奶及其乳製品、生鮮肉食品及其加工品、農牧設備和獸藥等。2021年公司肉豬出欄量1321.7萬頭,排名全國第三,肉雞出欄量11.01億隻,排名全國第一。公司成本和規模優勢明顯,產業鏈佈局完善,未來有望充分受益於豬肉價格企穩回升。

山玻轉債(收盤價:118.94元,轉股溢價率:31.20%,評級:AA-,餘額:6.00億元)

公司是國內玻纖行業二線龍頭企業,目前設計產能41萬噸,預計到2025年產能達到62萬噸,未來4年產能穩步釋放。根據業績快報,2021年公司實現營業收入27.5億元,同比增長37.7%,實現歸母淨利潤5.5億元,同比增長216.8%。近期穩增長政策不斷推出,玻纖下游需求旺盛,但行業新增供給有限,同時能源價格從四季度高位回落,預計行業高景氣度有望延續,公司業績將繼續平穩增長。

蘇試轉債(收盤價:178.68元,轉股溢價率:11.16%,評級:AA-,餘額:3.10億元)

公司是一家工業產品環境與質量可靠性試驗驗證與綜合分析服務解決方案提供商,致力於環境試驗設備的研發和生產,及為客户提供從芯片到部件到終端整機產品全面的、全產業鏈的環境與可靠性試驗驗證及分析服務。公司下游軍工、汽車、電子等領域需求旺盛,同時環側設備由力學向氣候綜合設備拓展,第二增長曲線逐步清晰。

蘇銀轉債(收盤價:123.64元,轉股溢價率:7.59%,評級:AAA,餘額:199.99億元)

基本面優秀的城商行,根據2022年業績快報,江蘇銀行2021年實現營業收入637.7億元,同比增長22.6%,實現歸母淨利潤196.9億元,同比增長30.7%,不良率1.08%,同比下行24bp,撥備覆蓋率307.72%,同比上行51.32個百分點。公司2021年業績高增,資產質量持續夯實,轉債與正股估值(PB:0.74)均較為温和,是兼具彈性與安全性的底倉品種。

風險提示

轉債供給進一步放量,穩增長政策推進不及預期,股票市場波動加劇。

More Content