本文来自格隆汇专栏:业谈债市,作者:杨业伟 李顺帆

主要观点

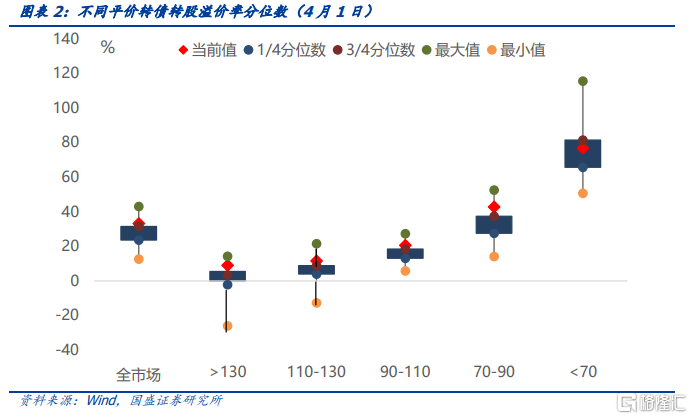

3月股市加速下行,转债估值下行后依旧不低。3月中证转债指数累计下跌5.47%,转债正股跟随下行,期间平均平价由2月底的94.7元下行至4月1日的91.0元,下行幅度达3.89%。但4月1日转债加权平均转股溢价率较2月底基本持平,这意味着转债估值出现较为明显的压缩,4月1日修正后百元平价品种溢价率为20.84%,较2月底下行7.27个百分点。但估值压缩后转债依旧不便宜,目前转债估值依旧处于历史高位,平价130元以上、110-130元、90-110元、70-90元和70元以下品种转股溢价率分别为6.28%、9.82%、18.84%、39.02%、82.79%,除平价70元以下品种外其他平价区间转债转股溢价率依旧高于2017年以来75%分位数。

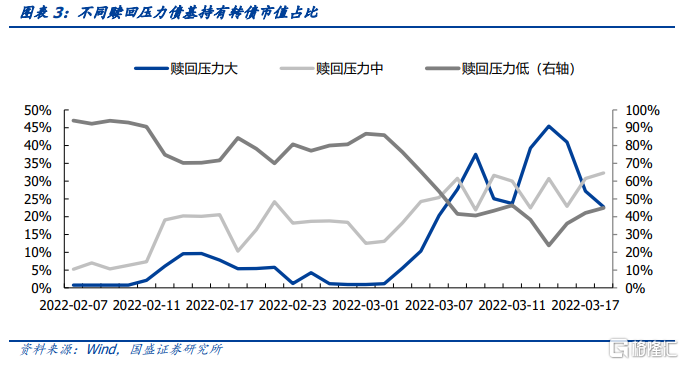

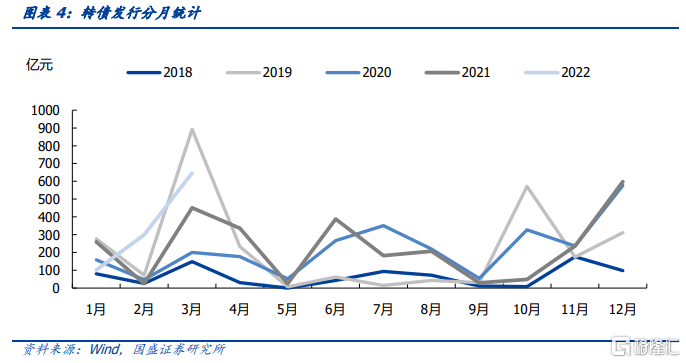

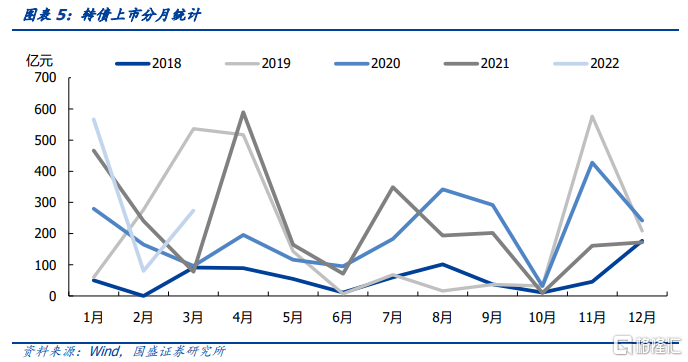

潜在赎回压力依旧不小,供给冲击影响也不能忽视。中等赎回压力债基(年初以来收益率介于-3%到-5%)持有转债占比大幅下降是短期企稳的标志。3月以来该指标一直维持在25%左右的高位,考虑到我们使用的是去年12月底的持仓数据,这意味着转债市场结构不像数据显示的那样脆弱,但尾部风险并未完全消除。相比于赎回压力,短期大量的新增供给对转债的冲击可能更大,今年2月以来伴随股市走弱,转债作为权益类资产吸引力下降、短期银行理财和“固收+”产品赎回压力加大造成了转债需求边际走弱,供给的影响变的不能忽视。2022年2月新发行转债规模达299亿元,是近年来2月新发行规模为近年来最高水平,考虑到新券发行约1个月后上市交易,3月上市转债规模达274亿元,仅次于2019年3月水平,近期新券供给明显放量,这是3月转债估值压缩的重要原因。而3月新发行转债规模达646亿元,大部分将于4月上市,市场情绪低落,基金发行遇冷环境下供给冲击可能继续延续。

短期来看供给冲击下转债估值依旧面临下行压力,但资金面的冲击没有持续性,目前最大的不确定性是疫情,4月是关键月,如有配置期,将在4月显现。目前疫情是最大不确定性,特别是上海疫情,能否有效防控关键时间是4月,而这也将影响未来资本市场走势。如果疫情得到有效防控,市场将迎来左侧布局机会。当下转债底部未现,因此配置思路应当立足防守,降低在转债估值上的风险敞口。推进以下三个配置思路,第一,股价尚处于低位的稳增长相关标的;第二,左侧布局低估值标的,问绝对价格要安全垫;第三,回撤深度较大,已经跌出性价比的高景气赛道品种,但个券做好深度研究,同时警惕赎回风险。

个券方面,我们对月度转债组合进行更新给出4月的十大转债,需要说明的是我们的转债组合以自下而上的基本面分析为主要择券依据,以转债性价比为侧面参考。(数据截至2022年4月1日)

豪美转债(收盘价:110.32元,转股溢价率:64.56%);通22转债(收盘价:129.49元,转股溢价率:17.38%);亨通转债(收盘价:120.02元,转股溢价率:39.20%);华兴转债(收盘价:112.81元,转股溢价率:70.84%);双箭转债(收盘价:114.00元,转股溢价率:31.45%);创维转债(收盘价:136.80元,转股溢价率:6.30%);温氏转债(收盘价:130.26元,转股溢价率:3.76%);山玻转债(收盘价:118.94元,转股溢价率:31.20%);苏试转债(收盘价:178.68元,转股溢价率:11.16%);苏银转债(收盘价:123.64元,转股溢价率:7.59%)。

风险提示:转债供给进一步放量,稳增长政策推进不及预期,股票市场波动加剧。

正文

转债估值:依旧偏高但外部环境开始改善

近期转债估值有所回升

股市加速下行,转债估值下行后依旧不低。3月中证转债指数累计下跌5.47%,转债正股跟随下行,期间平均平价由2月底的94.7元下行至4月14日的91.0元,下行幅度达3.89%。但4月1日转债加权平均转股溢价率较2月底基本持平,这意味着转债估值出现较为明显的压缩,4月1日修正后百元平价品种溢价率为20.84%,较2月底下行7.27个百分点。但估值压缩后转债依旧不便宜,目前转债估值依旧处于历史高位,平价130元以上、110-130元、90-110元、70-90元和70元以下品种转股溢价率分别为6.28%、9.82%、18.84%、39.02%、82.79%,除平价70元以下品种外其他平价区间转债转股溢价率依旧高于2017年以来75%分位数。

短期来看估值可能进一步压缩

潜在赎回压力依旧不小。我们在报吿《转债市场会进入负反馈式调整吗?》中使用年初以来债基收益率度量债券基金赎回压力,通过考察不同赎回压力债基持有可转债合计市值占比判断转债市场陷入资金面负反馈的可能性,并且提出中等赎回压力债基(年初以来收益率介于-3%到-5%)持有转债占比大幅下降是短期企稳的标志。3月以来该指标一直维持在25%左右的高位,考虑到我们使用的是去年12月底的持仓数据,这意味着转债市场结构不像数据显示的那样脆弱,但尾部风险并未完全消除。

相比于赎回压力,短期大量的新增供给对转债的冲击可能更大。过去的一年里,转债市场的强势表现让投资者几乎不再关注传统框架下影响短期走势的重要因素转债供给。在旺盛的需求面前供给确实影响有限,但今年2月以来伴随股市走弱,转债作为权益类资产吸引力下降、短期银行理财和“固收+”产品赎回压力加大造成了转债需求边际走弱,供给的影响变的不能忽视。

2022年2月新发行转债规模达299亿元,是近年来2月新发行规模为近年来最高水平,考虑到新券发行约1个月后上市交易,3月上市转债规模达274亿元,仅次于2019年3月水平,近期新券供给明显放量,这是3月转债估值压缩的重要原因。而3月新发行转债规模达646亿元,大部分将于4月上市,市场情绪低落,基金发行遇冷环境下供给冲击可能继续延续。

短期转债估值可能仍未见底。需求层面,“固收+”产品赎回压力依旧不小,需求难以在短时间内快速增长;供给层面,3月大规模转债扎堆发行,单月发行量为2019年以来第二高,考虑到发行到上市有1个月的时间,4月新增供给将较为旺盛。综上所述,供给强而需求弱,转债估值也依旧处于较高位置,转债估值仍有继续压缩的空间和驱动力。

股市展望:中期看不悲观

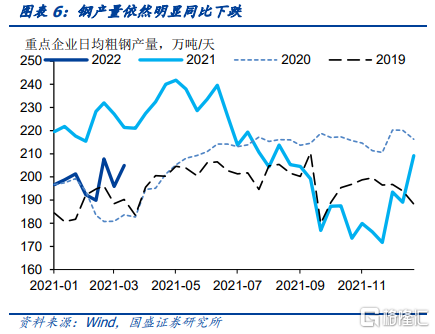

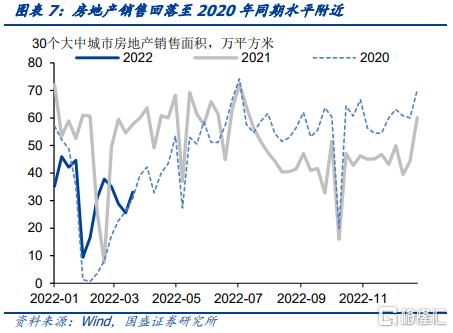

经济走弱,短期方向不明。3月以来国内疫情扩散加速,对宏观经济造成了不可忽视的负面影响,高频数据显示生产面持续走弱,3月PMI中生产指数较上月回落0.9个百分点至49.5%,显示生产依然走弱。从重点企业日均粗钢产量来看,3月上中旬合计同比下跌10.1%,继续处于同比明显回落状况,显示生产依然疲弱。同期地产销售也受到影响,绝对水平与2020年相当。短期来看,“内滞+外胀”尚未出现实质性改善,政策实际落地情况也需要进一步考察,短期股市依旧方向不明。

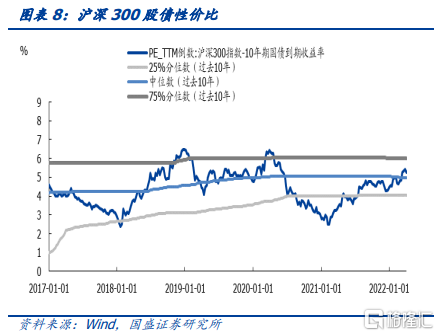

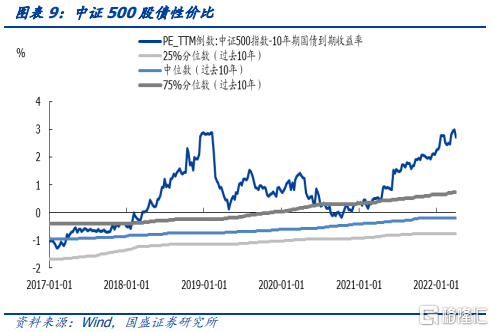

中期看依旧有性价比。从股债性价比角度看,股市估值也有较强的安全垫。风格上中小盘成长占优,中证500股债性价比来到历史高位,体现出极高的性价比。从股市估值角度看,上证指数估值已经来到2019年初水平,因此中期来看我们对股市不悲观。

4月十大转债

短期来看供给冲击下转债估值依旧面临下行压力,但资金面的冲击没有持续性,目前最大的不确定性是疫情,4月是关键月,如有配置期,将在4月显现。目前疫情是最大不确定性,特别是上海疫情,能否有效防控关键时间是4月,而这也将影响未来资本市场走势。如果疫情得到有效防控,市场将迎来左侧布局机会。当下转债底部未现,因此配置思路应当立足防守,降低在转债估值上的风险敞口。推进以下三个配置思路,第一,股价尚处于低位的稳增长相关标的;第二,左侧布局低估值标的,问绝对价格要安全垫;第三,回撤深度较大,已经跌出性价比的高景气赛道品种,但个券做好深度研究,同时警惕赎回风险。

个券方面,我们对月度转债组合进行更新给出4月的十大转债,需要说明的是我们的转债组合以自下而上的基本面分析为主要择券依据,以转债性价比为侧面参考。(数据截至2022年4月1日)

豪美转债(收盘价:110.32元,转股溢价率:64.56%,评级:AA-,余额:8.24亿元)

豪美新材是集专业研发、制造、销售于一体的大型铝型材制造商,主要业务包括建筑用铝、工业用铝、汽车轻量化用铝和系统门窗。2021年公司在原材料和能源价格大幅波动的不利情况下依旧实现高速增长,全年营收56亿元,同比增长62.9%,归母净利润/扣非后归母净利润分别为1.39/1.28亿元,同比增长20.03%/58.86%。

公司于2013年便开始布局汽车轻量化,已经成功进入奔驰、宝马、丰田、本田等一线外资、合资品牌,广汽、长城、吉利、比亚迪等自主品牌,小鹏、蔚来等造车新势力汽车品牌的供应体系,截至2021年底,已取得170余个汽车材定点项目。一方面,公司不做总成,主要客户为tier1供应商,但主机厂对往往会指定材料商,因此公司对下游客户议价能力较强;另一方面,取得主机厂材料认证耗时较长,公司布局较早,相比其他铝型材企业具备明显的先发优势。公司作为材料供应商在汽车轻量化领域具备明显的竞争优势,随着新能源车销量快速增长以及公司定点项目不断实现量产,未来公司汽车轻量化用铝有望维持高速增长,利润有望快速提升。

系统门窗方面,贝克洛打通了设计、生产、安装、服务全产业链,其输出标准和设计的模式能够打破传统门窗企业运输半径的限制,商业模式领先。随着国内建筑节能减排要求、居民对居住质量要求的同步提高,国内系统门窗渗透率有望快速提升,而公司作为国内系统门窗龙头企业toB端优势明显,未来也将加大零售端推广力度,我们看好系统门窗业务成为继汽车轻量化之后公司又一重要的利润增长点。

通22转债(收盘价:129.49元,转股溢价率:17.38%,评级:AA+,余额:120.00亿元)

通威股份以农业及新能源为主业,形成了“农业(渔业)+光伏”资源整合、协同发展的经营模式。新能源方面,截至2021年底,公司多晶硅的产能达到18万吨,随着包头二期的投产,公司22年实际有效产能有望超过20万吨,而下游光伏需求旺盛,硅料价格有望延续高位,公司22年利润有望实现高速增长;饲料业务方面,公司拥有70余家涉及饲料业务的分子公司,采取就地生产,建立周边销售覆盖的经营模式,同时为养殖户提供有效的技术、金融等配套服务,但整体利润占比不高。

亨通转债(收盘价:120.02元,转股溢价率:39.20%,评级:AA+,余额:17.10亿元)

亨通光电专注于在通信网络和能源互联两大领域为客户创造价值,主营业务包括通信网络、能源互联、海洋产业。光纤光缆方面,公司作为行业龙头在前几年行业不景气期间持续降低成本维持竞争力,伴随行业触底回升,光纤光缆盈利能力有望修复;海洋业务方面,海风装机确定性高,海缆产能稀缺盈利能力强,有望延续高景气,海底通信在收购了华为海洋后也有望充分受益于本轮海底光缆更新换代。

华兴转债(收盘价:112.81元,转股溢价率:70.84%,评级:AA,余额:8.00亿元)

公司是行业领先的工业自动化测试设备与整线系统解决方案提供商,目前公司产品主要应用于LCD与OLED平板显示、半导体、可穿戴设备、新能源汽车等行业。平板检测设备是公司传统主业,通过布局Micro-oled产品以及向后道工艺延伸,公司平板检测设备在行业设备投入下行阶段有望保持平稳;半导体检测设备包括模拟芯片测试机和SOC测试机,目前SOC测试机已完成两个系列产品的研发和部分配套板卡的开发工作,可满足32位MCU、高像素CIS、指纹、复杂SOC芯片CP测试,不仅多项指标已经可以对标同类型海外畅销机型且于近期完成了客户端批量装机。新能源测试设备目前营收占比较低但未来也有望伴随行业高速增长。

双箭转债(收盘价:114.00元,转股溢价率:31.45%,评级:AA,余额:5.14亿元)

双箭股份主要从事橡胶输送带系列产品的研发、生产和销售。我国传送带行业较为分散,公司作为龙头企业市占率不足15%,但近年来中小企业盈利情况逐步恶化,未来将逐步退出,此外行业主要的增量来源长距离传送带小企业缺乏竞争力也难以参与,因此行业集中度将持续提升。公司规划到“十四五”末产能突破1.5亿平,未来几年新产能将持续释放,公司业绩有望伴随产能释放平稳增长。

创维转债(收盘价:136.80元,转股溢价率:6.30%,评级:AA,余额:9.77亿元)

创维数字主要业务包括:数字智能终端、宽带网络通信连接、专业显示和运营服务业务。机顶盒业务随着国内4K/8K持续推广、海外向数字化、高清化发展,替换需求持续向好;宽带设备业务受益于千兆网络普及有望持续高增;汽车业务短期受制于芯片不足但影响正逐步消除。整体来看公司各项业务全面向好,2022年有望实现高速增长。

温氏转债(收盘价:130.26元,转股溢价率:3.76%,评级:AAA,余额:92.96亿元)

温氏股份是国内肉鸡和肉猪养殖双龙头,主要产品为肉鸡和肉猪,其他产品为肉鸭、鸡蛋、肉鸽、原奶及其乳制品、生鲜肉食品及其加工品、农牧设备和兽药等。2021年公司肉猪出栏量1321.7万头,排名全国第三,肉鸡出栏量11.01亿只,排名全国第一。公司成本和规模优势明显,产业链布局完善,未来有望充分受益于猪肉价格企稳回升。

山玻转债(收盘价:118.94元,转股溢价率:31.20%,评级:AA-,余额:6.00亿元)

公司是国内玻纤行业二线龙头企业,目前设计产能41万吨,预计到2025年产能达到62万吨,未来4年产能稳步释放。根据业绩快报,2021年公司实现营业收入27.5亿元,同比增长37.7%,实现归母净利润5.5亿元,同比增长216.8%。近期稳增长政策不断推出,玻纤下游需求旺盛,但行业新增供给有限,同时能源价格从四季度高位回落,预计行业高景气度有望延续,公司业绩将继续平稳增长。

苏试转债(收盘价:178.68元,转股溢价率:11.16%,评级:AA-,余额:3.10亿元)

公司是一家工业产品环境与质量可靠性试验验证与综合分析服务解决方案提供商,致力于环境试验设备的研发和生产,及为客户提供从芯片到部件到终端整机产品全面的、全产业链的环境与可靠性试验验证及分析服务。公司下游军工、汽车、电子等领域需求旺盛,同时环侧设备由力学向气候综合设备拓展,第二增长曲线逐步清晰。

苏银转债(收盘价:123.64元,转股溢价率:7.59%,评级:AAA,余额:199.99亿元)

基本面优秀的城商行,根据2022年业绩快报,江苏银行2021年实现营业收入637.7亿元,同比增长22.6%,实现归母净利润196.9亿元,同比增长30.7%,不良率1.08%,同比下行24bp,拨备覆盖率307.72%,同比上行51.32个百分点。公司2021年业绩高增,资产质量持续夯实,转债与正股估值(PB:0.74)均较为温和,是兼具弹性与安全性的底仓品种。

风险提示

转债供给进一步放量,稳增长政策推进不及预期,股票市场波动加剧。