本文來自:平安研究,作者:張晉溢 王萌 潘俊汝

分析師

張晉溢 投資諮詢資格編號 S1060521030001

王萌 投資諮詢資格編號S1060522030001

研究助理

潘俊汝 一般從業資格編號 S1060121120048

摘要

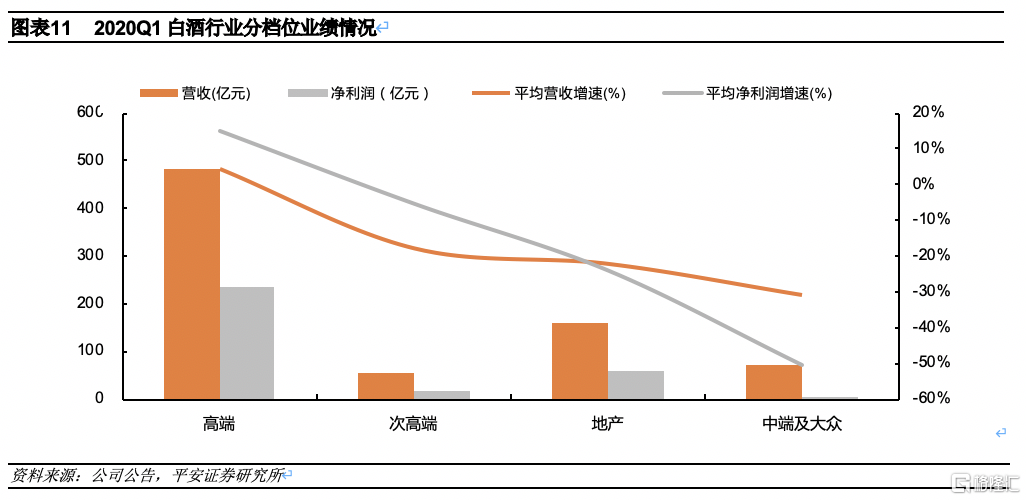

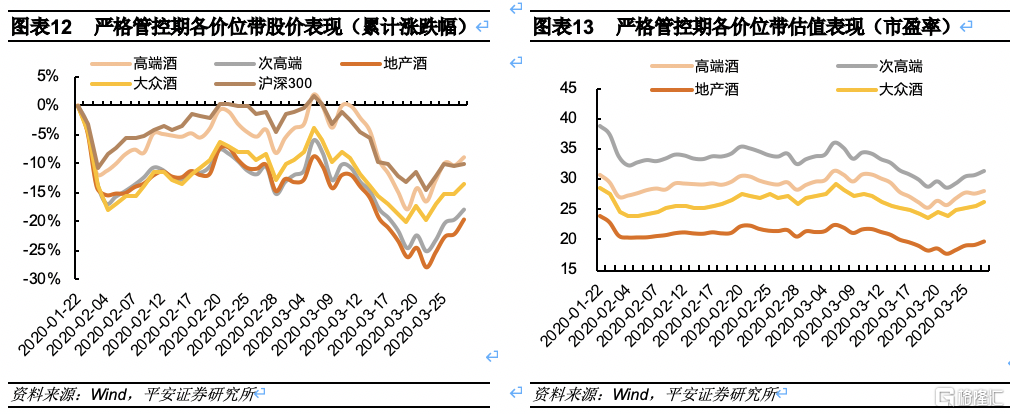

第一輪嚴格管控期(2020.1.22-2020.3.28):以茅五瀘為代表的高端酒風險抵禦能力相對較好。2020年春節疫情大規模爆發,嚴格的管控措施使得白酒的消費場景受到限制,居家隔離導致人口流動減少,終端需求及動銷受到較大壓制。從基本面來看,1)高端酒需求前置,受疫情影響最小,庫存水平合理,春節前基本完成打款,20Q1營收/淨利潤平均同比增長4.34%/15.24%;2)次高端酒收入整體表現不佳,業績有所分化,20Q1營收/淨利潤平均同比下降17.90%/5.22%,僅汾酒和酒鬼酒實現淨利潤正增長;3)地產酒因宴席聚飲場景缺失,需求端迅速萎縮,庫存消化受阻,20Q1營收/淨利潤平均同比下降22.27%/ 24.02%;4)大眾酒現金壓力加劇,中小酒企加速出清,20Q1營收/淨利潤平均同比下降31.00%/50.65%(淨利潤剔除金種子酒)。從股價表現來看,2月社融規模下降,資金面緊張,高端酒/次高端酒/地產酒/大眾酒板塊全部下跌,區間累計漲跌幅分別為-8.98%/-17.90%/-19.60%/-13.36%(滬深300累計下跌10.21%)。

放鬆期(2020.3.28-2020.5.10):高端酒股價區間漲幅繼續領跑。從基本面來看,1)高端酒嚴格控貨,渠道庫存良性,20Q2營收/淨利潤平均同比增長8.62%/13.75%;2)次高端酒業績分化,20Q2營收/淨利潤平均同比下降9.98%/25.43%,其中汾酒、捨得強勢復甦,水井坊業績承壓;3)地產酒加大終端促銷力度,庫存有所下降,業績依舊承壓,20Q2營收/淨利潤平均同比下降12.14%/10.12%;4)大眾酒受益餐飲、流通渠道逐步放開,20Q2營收/淨利潤平均同比增長14.83%/ 43.74%。從股價表現來看,主要經濟指標降幅明顯收窄,在需求邊際復甦及充裕流動性的推動下,高端酒/次高端酒/地產酒/大眾酒板塊全面復甦,區間累計漲跌幅分別為+20.79%/+16.48%/+15.03%/+3.38%(滬深300累計上漲7.88%)。

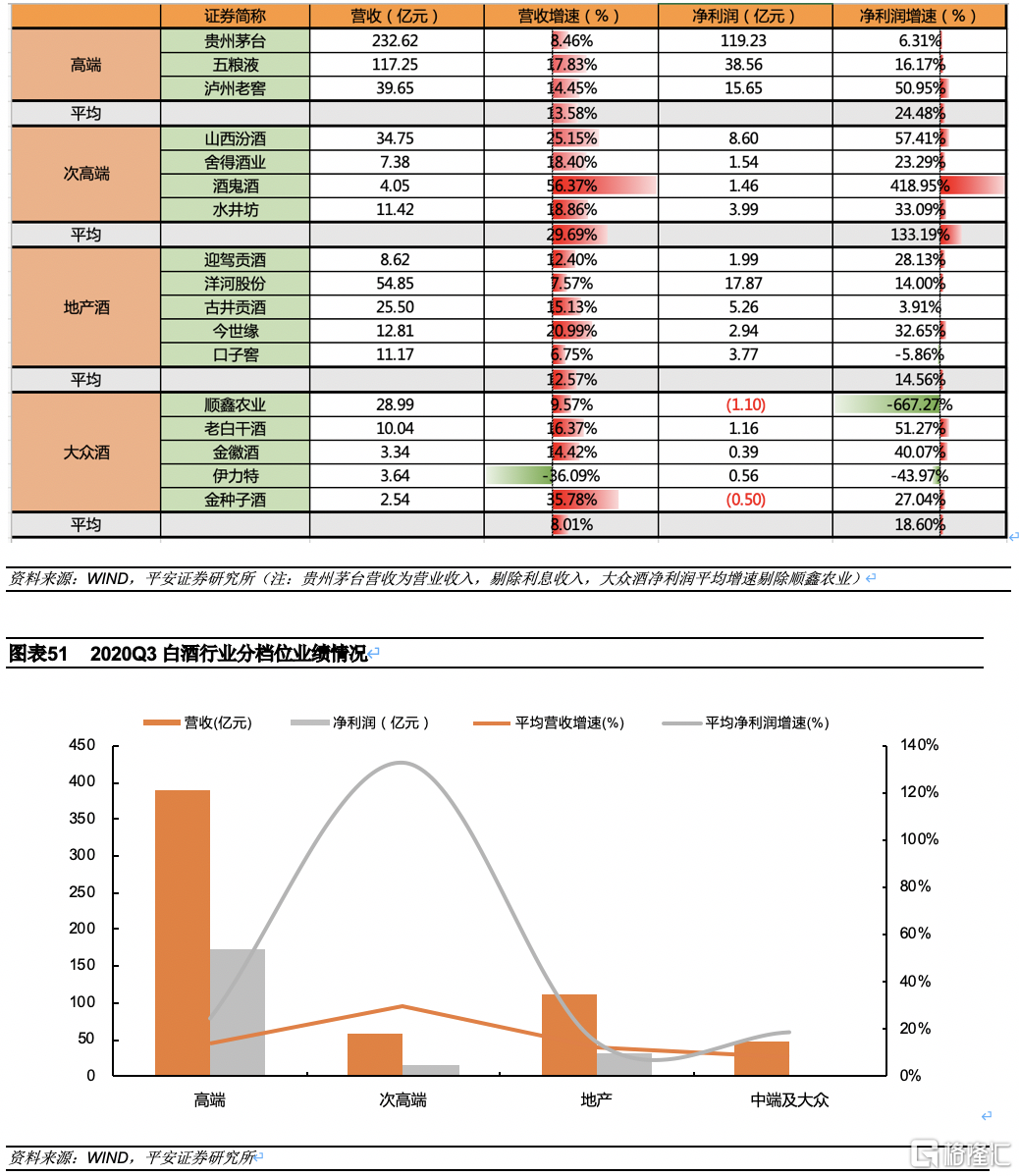

第二輪嚴格管控期(2020.5.11-2020.9.2):次高端基本面及股價快速反彈。隨着5月病例連續新增,疫情防控形勢再度嚴峻,全國再次開啟“外防輸入,內防反彈”的嚴格管控期。自各優質酒企相繼開展產品提價,實現產品結構升級。從基本面來看,1)高端酒延續二季度穩健態勢,渠道庫存良性,20Q3營收/淨利潤平均同比增長13.58%/24.48%;2)次高端營收及淨利潤高增,20Q3營收/淨利潤平均同比增長29.69%/133.19%;3)地產酒一改上半年頹勢,中秋國慶旺季業績全面反彈,20Q3營收/淨利潤平均同比增長12.57%/14.56%,渠道庫存仍有壓力;4)大眾酒延續恢復態勢,20Q3大眾酒營收/淨利潤同比平均增長8.01%/18.60%(淨利潤同比剔除順鑫農業)。從股價表現來看,白酒企業分化加劇,市場份額逐漸向頭部企業靠攏,高端酒/次高端酒/地產酒/大眾酒板塊復甦速度加快,區間累計漲跌幅分別為+60.40%/+91.98%/+47.83%/+39.99%(滬深300累計上漲22.27%)。

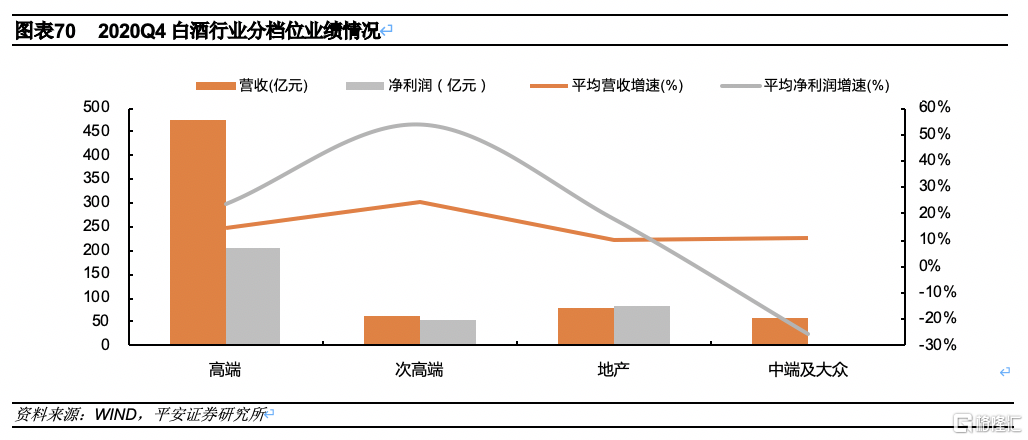

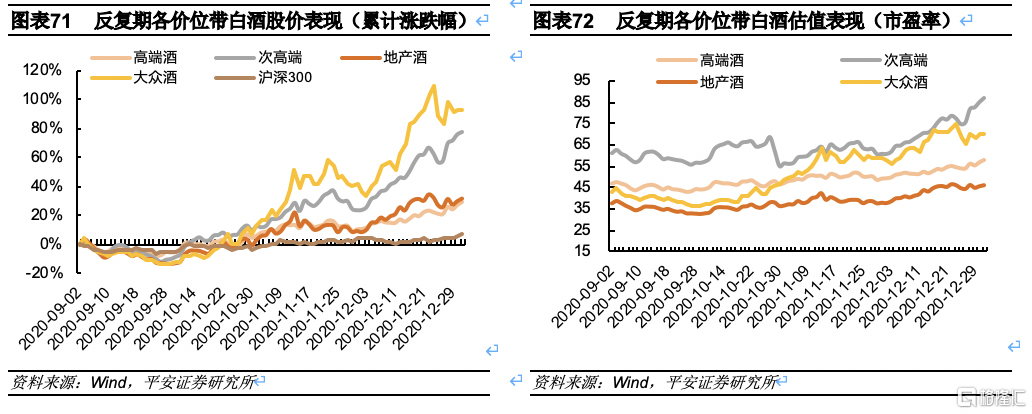

反覆期(2020.9.2-2020.12.31):次高端、地產酒持續走強。疫情反覆下高端白酒批價下跌後回升企穩,飛天茅台散瓶(53度)價格最低迴落至2,680元,隨後穩定在2830元左右,國窖、洋河、水井坊、順鑫農業相繼下發提價通知,白酒價格波動上升。從基本面來看,1)高端酒動銷良好,自9月起送禮及商務需求穩步恢復,庫存位於低位,20Q4營收/淨利潤平均同比增長14.48%/ 23.76%,營收增速為全年最高;2)次高端酒出現需求回補,庫存良性,20Q4營收/淨利潤平均同比增長24.37%/54.11%,汾酒、酒鬼酒增速領先;3)地產酒受益餐飲宴席復甦,動銷加速提升,庫存良性,20Q4營收/淨利潤平均同比增長9.71%/18.02%;4)大眾酒受疫情反覆衝擊,業績分化,20Q4營收/淨利潤平均同比+10.49%/-25.83%。從股價表現來看,受益於白酒市場漲價和放量,高端價格穩健,業績加速修復,白酒板塊持續走強,高端酒/次高端酒/地產酒/大眾酒板塊復甦加快,累計漲跌幅分別為+29.75%/+77.98%/+31.54%/+93.26%(滬深300累計上漲7.58%)。

核心結論:經過對2020年期間白酒板塊整體的覆盤與分析,我們總結歸納出了以下結論:1)從銷量上看,受疫情影響2020年全年多數白酒企業銷量下滑。2)白酒板塊走勢受資金面影響大,利率下行的時候,白酒的股價反彈幅度高於滬深300指數。3)2022年白酒回調幅度及持續時間均大於2020年,主要是在疫情的基礎上疊加了對於經濟和消費低迷的擔憂。4)高端酒經銷商庫存安全墊高,對業績的影響相對較小。5)股價反彈期間,當年業績增速最快的酒鬼酒反彈幅度最大。6)疫情對地產酒影響較大,業績受消費場景波動影響。

投資建議:短期內疫情反覆對消費場景產生衝擊,但長期來看高端酒經銷商庫存安全墊高,對業績的影響相對較小,具有持續成長性及業績確定性,未來行業仍將向優質的頭部品牌集中。當下高端酒估值性價比彰顯,行業基本面穩中向好,預計疫情褪去後將實現觸底反彈。

風險提示:1)政策風險。白酒行業需求、税率等受政策影響較大,如相關政策出現變動,可能會對企業營收、利潤有較大影響。2)白酒行業景氣度下行風險。白酒行業景氣度與價格走勢相關度高,如果白酒價格下降,可能導致企業營收增速大幅放緩。3)行業競爭加劇。白酒行業目前存在競爭加劇的問題,謹防競爭惡化帶來的價格戰、竄貨等不利影響。4)疫情加劇風險。疫情加劇下白酒消費場景減少,可能對白酒行業景氣度造成衝擊。

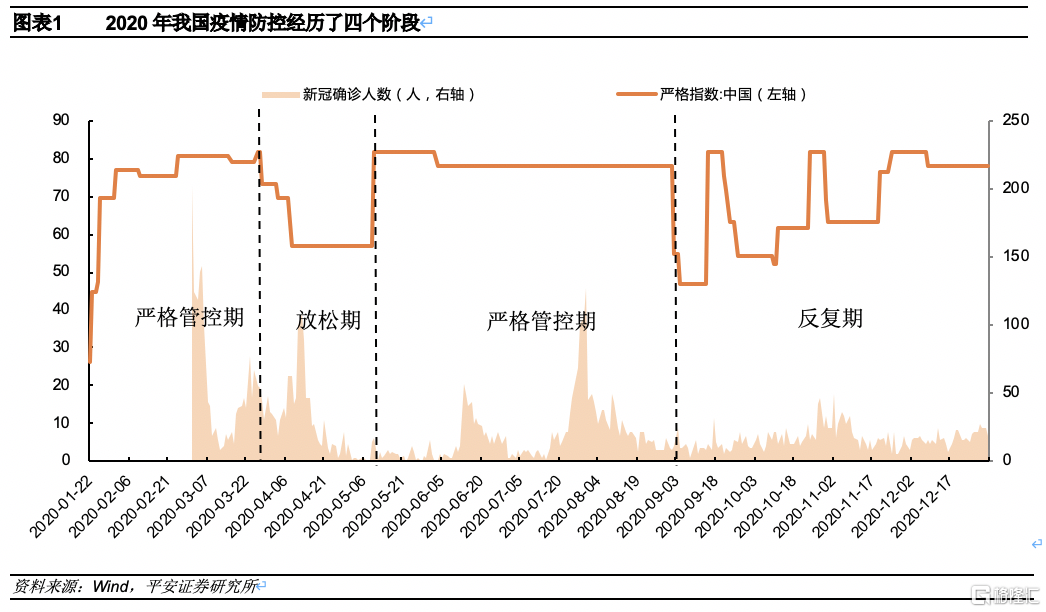

2022年3月,新冠疫情反覆,深圳、上海等一線城市相繼進入嚴格管控期,再次對餐飲、酒店等消費場景造成嚴重衝擊。回顧2020年,疫情初始年對國內經濟、居民可支配收入、資本市場等各方面均產生較大影響。為探究當下疫情對白酒的影響,我們按照國內新冠確診人數以及牛津大學編制的嚴格指數(Government Response Stringency Index),將2020年疫情防控劃分為四個階段:第一輪嚴格管控期、放鬆期、第二輪嚴格管控期和反覆期,我們從基本面、業績、股價和估值四個角度出發,對每個階段中的白酒上市公司表現進行復盤,探究其中的內在規律與共性,進而得到對於當前形勢的啟示。

01

第一輪嚴格管控期(2020.1.22-2020.3.28)

1.1基本面覆盤:疫情衝擊批價下滑,渠道庫存高企

1.1.1批價表現:受疫情負面衝擊影響,高端、次高端酒批價均出現不同程度的下滑

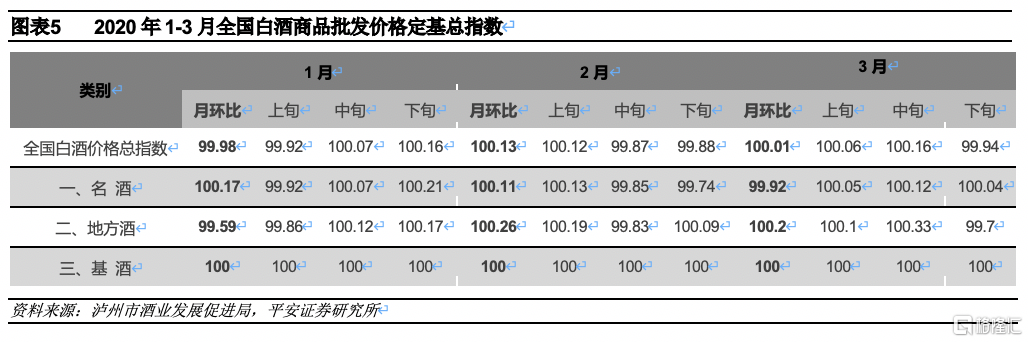

根據瀘州市酒業發展促進局披露數據,2020年1月下旬,全國白酒商品批發價格定基總指數為104.70,環比指數為100.16,2月中旬開始,受疫情影響疊加春節結束,全國白酒批發價格環比指數逐步下跌,白酒批價波動向下,直至3月下旬定基總指數為104.73,環比指數為99.94。

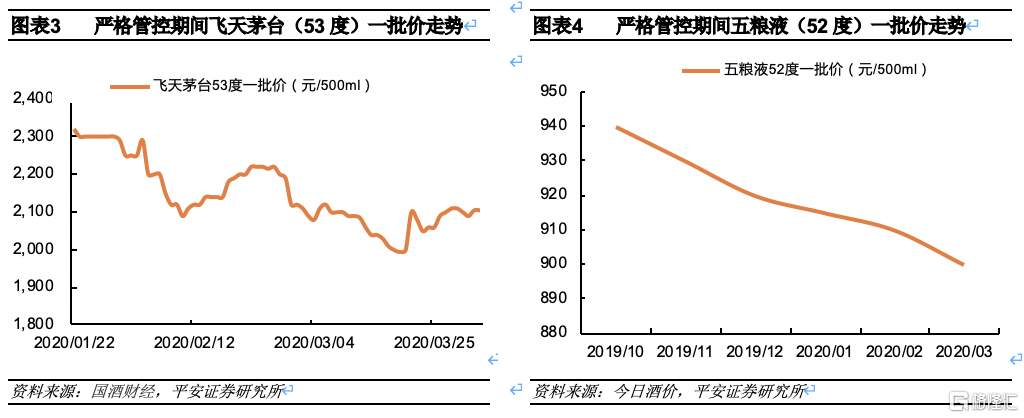

分價位帶來看,1)高端酒批價迅速回落,飛天茅台散瓶(53度)一批價最低跌破2,000元,比春節前的高點回落300元,3月下旬小幅回升至2,100元左右,與19年同期相比下降8.5%;五糧液(52度)一批價由節前的920元回落至900元。2)次高端酒批價也出現了小幅回落,根據瀘州市酒業發展促進局披露的名酒價格環比指數,3月習酒/捨得/汾酒/酒鬼酒價格環比分別下跌1.21%/0.48%/0.29%/0.69%。3)地產酒中徽酒價格回落顯著,3月古井/口子窖價格環比分別下跌1.87%/0.57%。4)大眾酒批價也有所影響,3月河北衡水老白乾大青花下跌2.84%。

1.1.2渠道表現:疫情的嚴格管控對終端動銷產生顯著影響,渠道庫存高企

2020年春節疫情大規模爆發,政府採取嚴格的管控措施以遏制疫情的進一步擴散,倡導“不外出、不聚餐、不拜年”。一季度作為白酒傳統消費旺季,管控措施使得白酒的消費場景受到限制,居家隔離導致人口流動減少,終端需求及動銷受到較大壓制,部分封城地區甚至無法產生動銷。

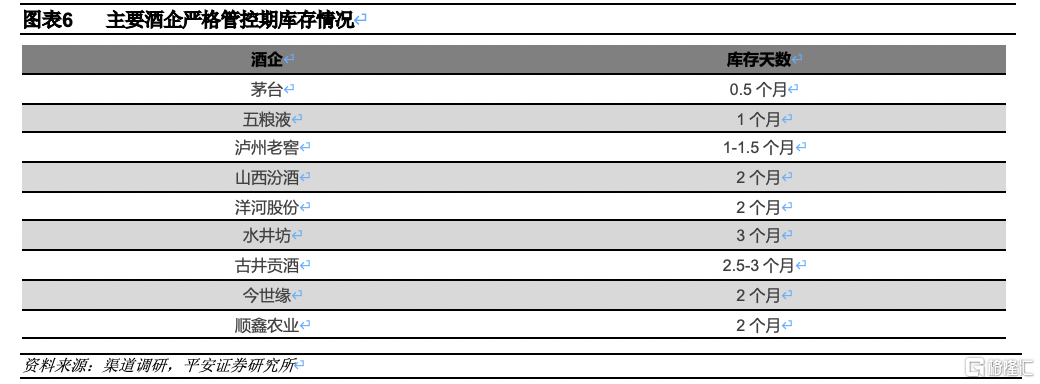

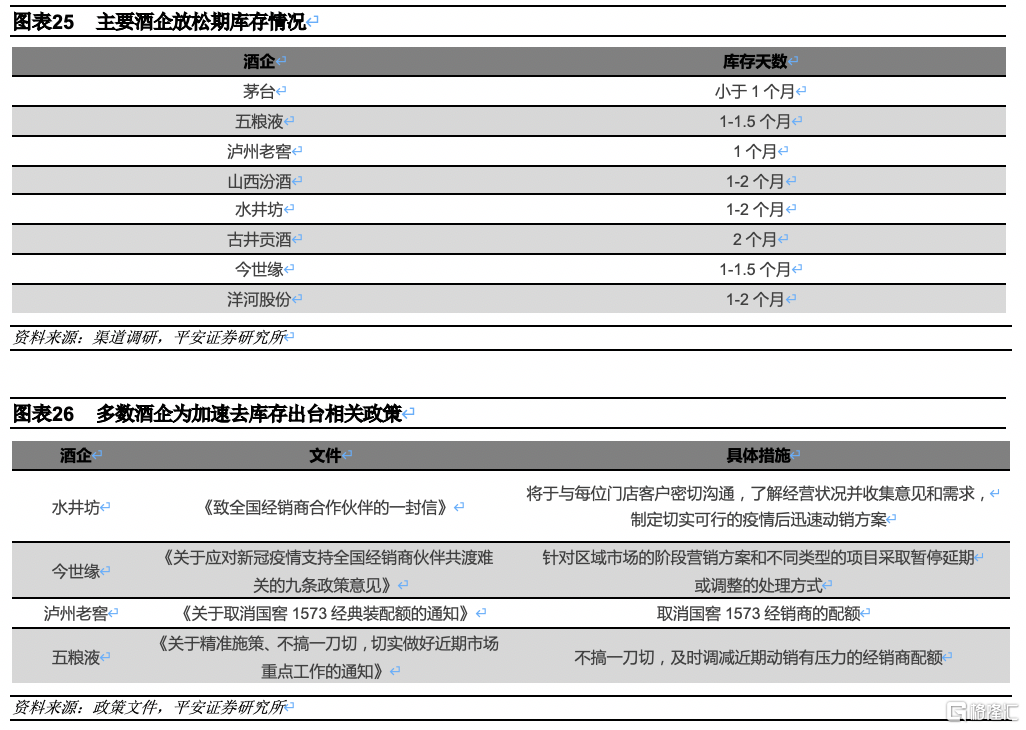

1)高端酒需求前置,受疫情影響最小。高端酒主要滿足商務送禮需求,在春節前基本完成一季度銷售任務,回款順利,庫存水平較為合理,其中茅台庫存0.5個月,五糧液庫存1個月,瀘州老窖庫存1-1.5個月。為應對節後消費遭受疫情衝擊,瀘州老窖取消2月份國窖1573經典裝配額,取消配額約佔2019年全年配額的4%,五糧液則提出強化3月份計劃配額調節預案,從而緩解經銷商資金壓力。

2)次高端酒動銷停滯,受疫情影響顯著。疫情對次高端酒產生了巨大沖擊,主要因為宴席場景缺失,商超、煙酒店動銷停滯。春節期間次高端酒庫存水平合理,但由於節後動銷放緩,庫存消化受阻,對二季度經銷商打款產生一定影響。

3)地產酒消費場景受限,受疫情影響極大。地產酒消費集中於春節走親訪友聚會,“不外出、不聚餐、不拜年”的管控政策下,消費場景嚴重受限,庫存達到同期最高水平。

4)疫情影響大眾酒動銷,全年影響有限。大眾酒主要消費場景為自飲及小範圍聚餐,同樣受到“不聚集”政策衝擊,但考慮到大眾酒在春節期間的動銷佔比不高,春節消費下滑對全年影響有限。

1.1.3產量表現:疫情期間白酒產量下滑,加劇行業集中化趨勢

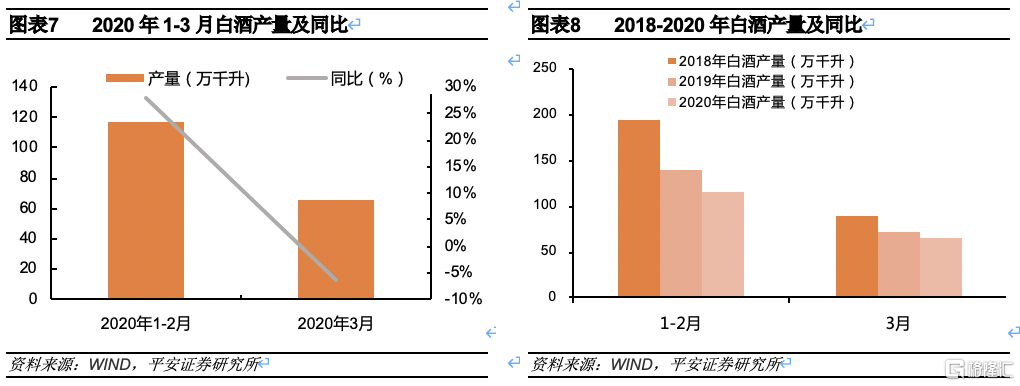

2019年以來,白酒產量增長明顯放緩,直至進入負增長區間。2019年1-12月,國內白酒產量累計785.90萬千升,同比下降0.8%,增幅較2018年的3.14%減少3.94個百分點。2020年一季度受疫情影響,白酒產量較2019年進一步縮減,同比下降15.9%至169.3萬千升,其中3月產量為65.8萬千升,同比下降6.5%。產能下滑標誌着產業向優質品牌及優質產能集中,行業洗牌加速,集中化趨勢加劇。

受疫情影響,白酒行業1-2月銷售收入及利潤同步下滑。據中國酒業協會最新數據顯示,2020年1-2月全國釀酒行業規模以上企業完成銷售收入1,207.42億元,同比下降15.58%;利潤253.88億元,同比下降15.46%。其中白酒銷售收入887.20億元,同比下降11.68%;利潤241.70億元,同比下降8.84%。

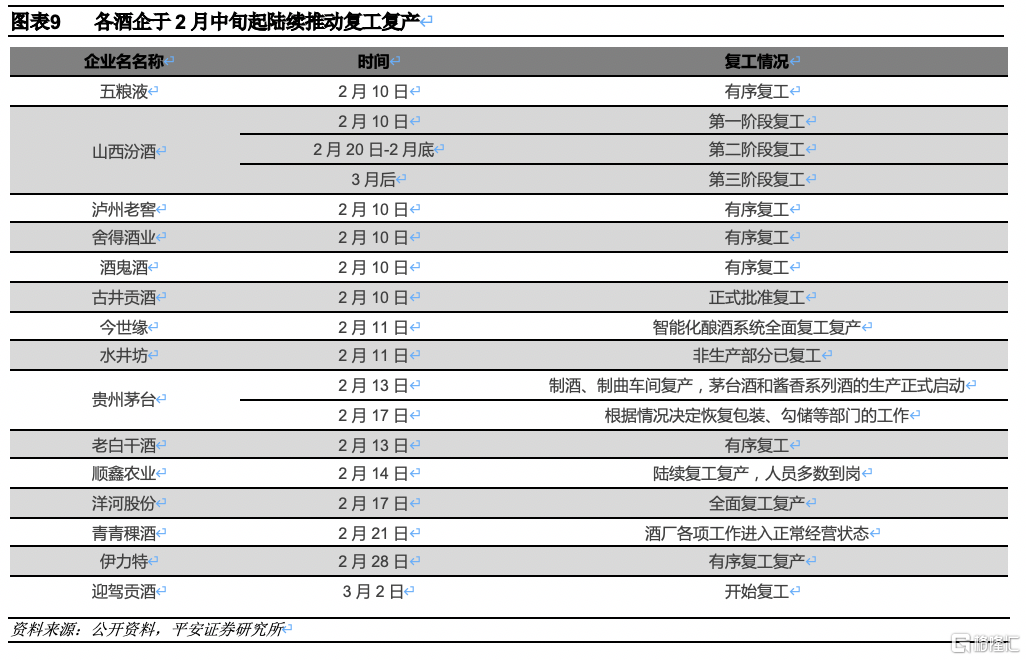

2月中旬起各酒企陸續推動復工復產,為全年銷量奠定基礎。為應對渠道及動銷壓力,各酒企於2月份相繼召開疫情專題會議,有序推進復工復產。其中五糧液、瀘州老窖、捨得、酒鬼酒、古井均於2月10日復工;山西汾酒於2月10日、2月20日-2月底、3月後分階段復工;今世緣、水井坊於2月11日復工;貴州茅台於2月13日正式啟動公司制酒、制麴車間復產,茅台酒和醬香系列酒的生產工作,於2月17日視情況擇機恢復包裝、勾儲等部門的工作;老白乾酒於2月13日有序復工;洋河股份於2月17日全面復產;青青稞酒、伊力特、迎駕貢酒分別於2月21日、2月28日、3月2日陸續復工復產。

1.2業績表現覆盤:“停工停產、封城、不聚集”政策下,次高端及以下白酒基本面承壓

1.2.1高端白酒:春節前基本完成打款,受疫情影響有限,整體表現較為穩健

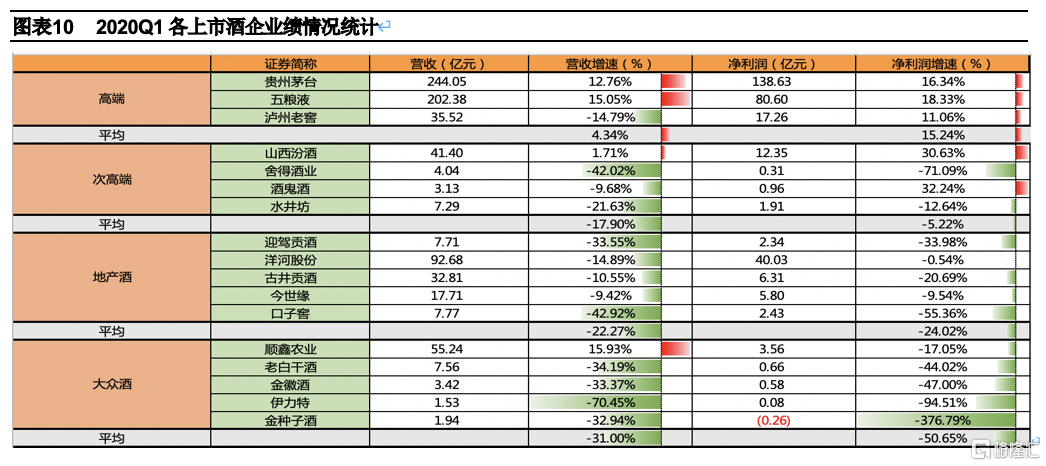

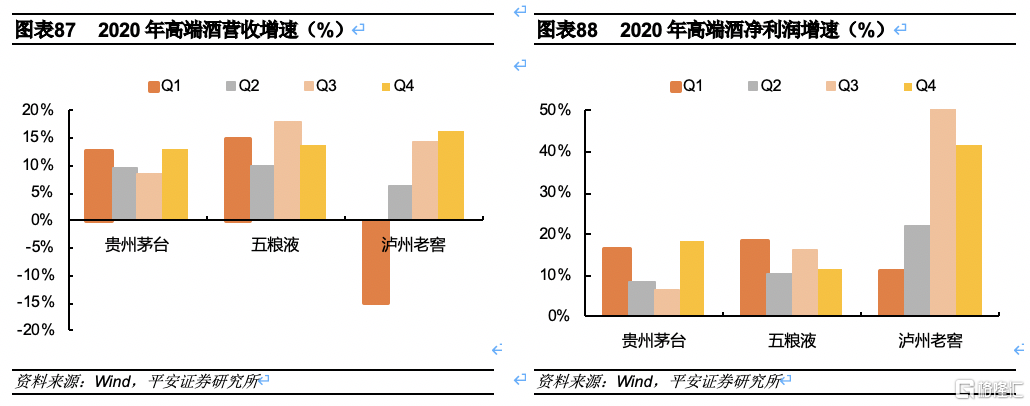

2020新冠疫情爆發於1月20日(春節假期為1月24日至1月31日),由於高端白酒主要承擔送禮需求,且酒企節前已完成主要打款,因此節後需求萎縮對高端白酒一季度影響有限。20Q1高端白酒營收平均同比增長4.34%,淨利潤平均同比增長15.24%,其中茅台/五糧液/瀘州老窖營收分別同比+12.76%/+15.05/-14.79%,淨利潤分別同比+16.34%/+18.33%/+11.06%。疫情期間茅台維持2020年“計劃不變,任務不減,指標不調,員工收入不降”的既定目標,保持合理打款節奏,一季度順利實現開門紅。五糧液維持全年營收增速兩位數的目標,提出了“減負減壓、三損三補”的工作要求,一季度收入增幅基本符合預期。瀘州老窖則不設經營目標,春節前回款良好,節後受疫情影響取消2-3月經銷商配額,致使一季度營收下降,但在國窖1573提價及結構佔比提升的作用下,公司20Q1毛利率同比提升7.7pcts,疊加銷售費用率下降,淨利率大幅提升11.31pcts。

1.2.2次高端白酒:收入整體表現不佳,業績有所分化

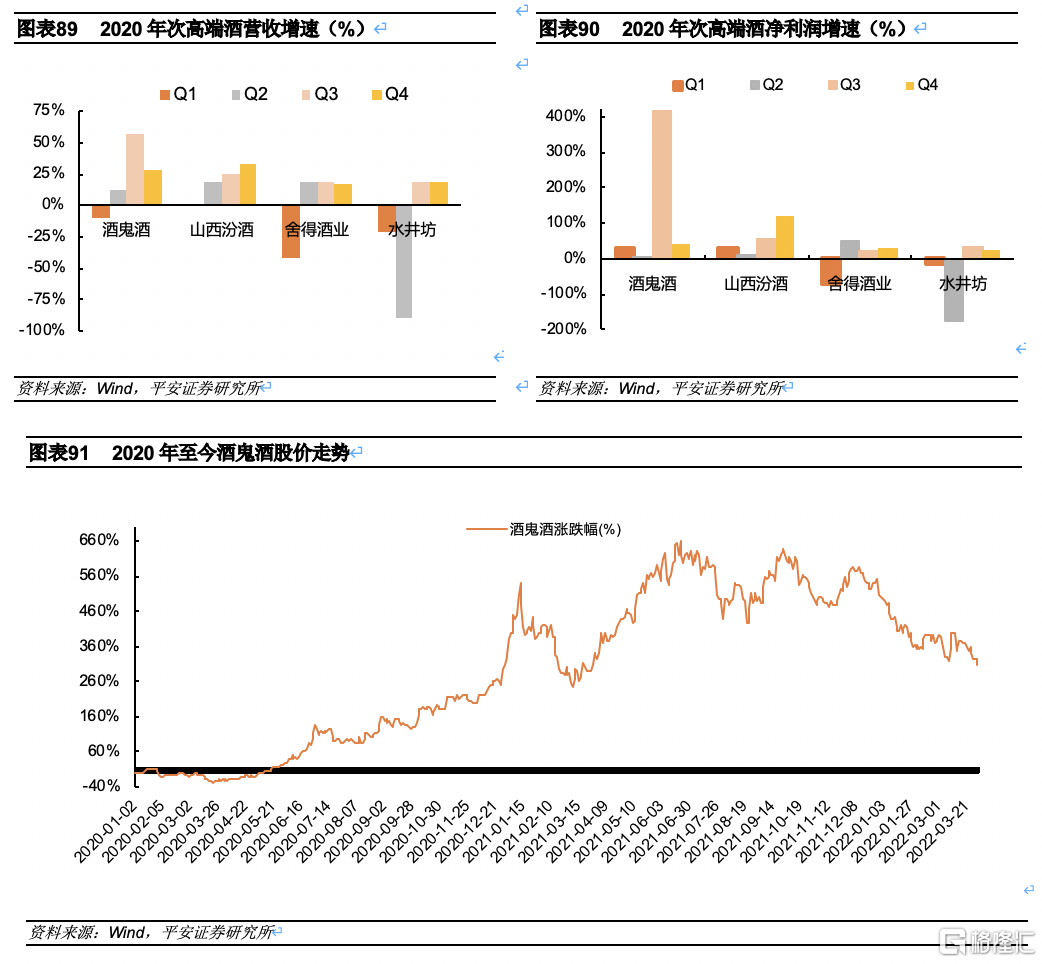

次高端白酒受疫情衝擊整體表現不佳,20Q1營收平均同比下降17.90%,淨利潤平均同比下降5.22%。營收方面,20Q1僅山西汾酒實現營收正增長,同比增長1.71%;淨利潤方面,僅山西汾酒和酒鬼酒同比分別增長30.63%和32.24%,其餘酒企均在疫情影響下出現業績的不同程度下滑。山西汾酒表現好主要系商品酒產量、母公司銷售收入減少致使税金減少,公司設定2020年營收增速目標為20%。酒鬼酒利潤增長主要來源於產品結構提升,旗下產品中酒鬼和湘泉系列銷售收入顯著降低,而內參作為高端系列受疫情影響較小,帶動整體盈利提升。

1.2.3地產酒:聚會宴請消費場景鋭減,需求端萎縮嚴重

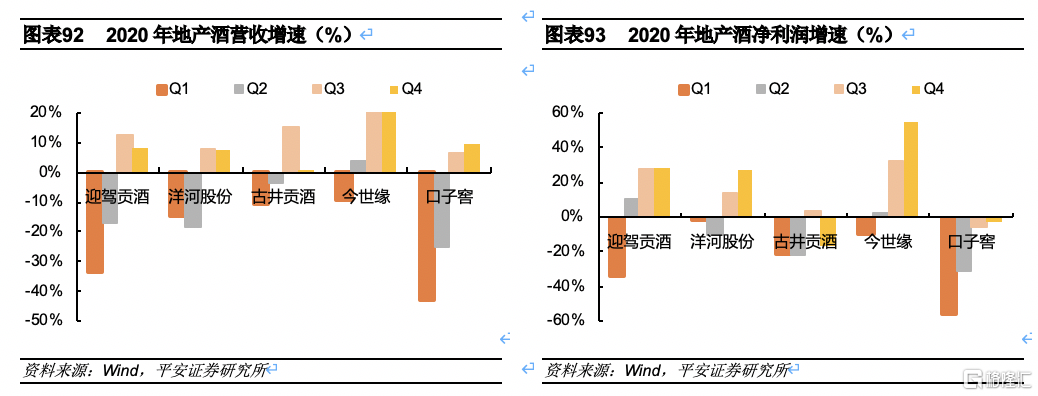

節後國家頒佈各項規章措施,對聚集場景實施嚴格管控,而地產酒主打宴會聚飲消費場景,且春節期間消費佔比較高,聚會宴請消費場景鋭減致使需求端迅速萎縮。20Q1地產酒營收平均同比下降22.27%,淨利潤平均同比下降24.02%,所有酒企營收及淨利潤均出現不同程度下滑,其中口子窖和迎駕下滑幅度最大,營收分別同比下降42.92%/33.55%,淨利潤分別同比下降55.36%/33.98%,主要因為公司50-100元價位帶佔比高,走親訪友送禮場景缺失造成需求驟降、業績承壓。

1.2.4大眾酒:大眾酒需求端驟降,酒企現金流壓力加劇

疫情加劇了大眾酒的現金流壓力,致使中小酒企加速出清。20Q1大眾酒整體營收平均同比下降31.00%,淨利潤平均同比下降50.65%(剔除金種子酒)。20Q1順鑫農業營收同比增長15.93%,淨利潤同比下降17.05%,營收增長主要來源於肉製品銷售業務的快速增長,白酒業務收入同比持平。其餘大眾酒受疫情影響顯著,需求驟減,營收及淨利均出現顯著下滑。

1.3股價與估值覆盤:股價短期衝擊集中,疫情趨緩反彈明顯

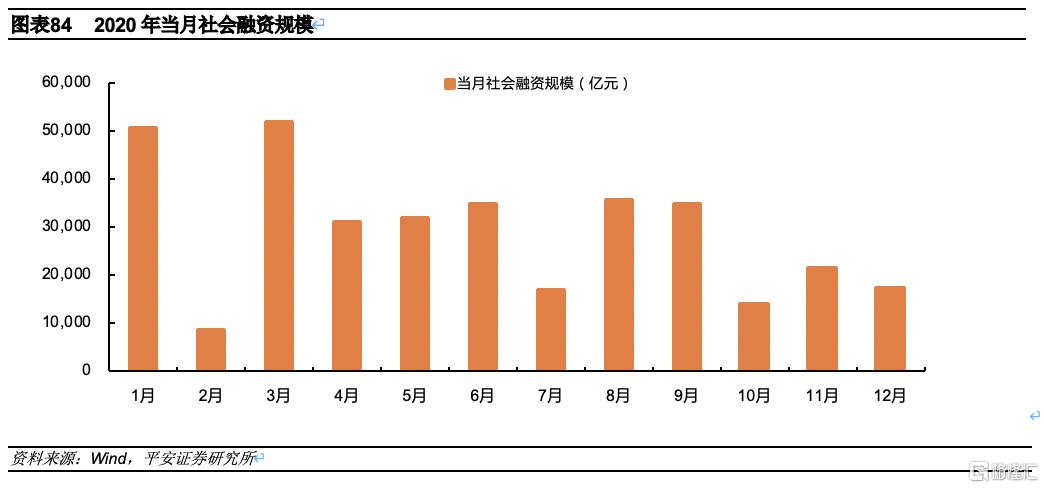

嚴格管控期短期衝擊集中,疫情趨緩反彈明顯。新冠疫情由於初期公眾認知不足,並未受到市場的足夠重視,在1月22日武漢及湖北各地陸續“封城”之後,社會擔憂情緒加劇,市場開始有所體現,中間恰逢春節假期,短期市場衝擊集中,同時2月社融規模下降41789億元,資金面緊張。而隨着管控措施的不斷推進,境內疫情趨緩,3月社融規模增至51,838億元,資金面回暖,經濟恢復向好促進社會樂觀情緒,市場反彈明顯。

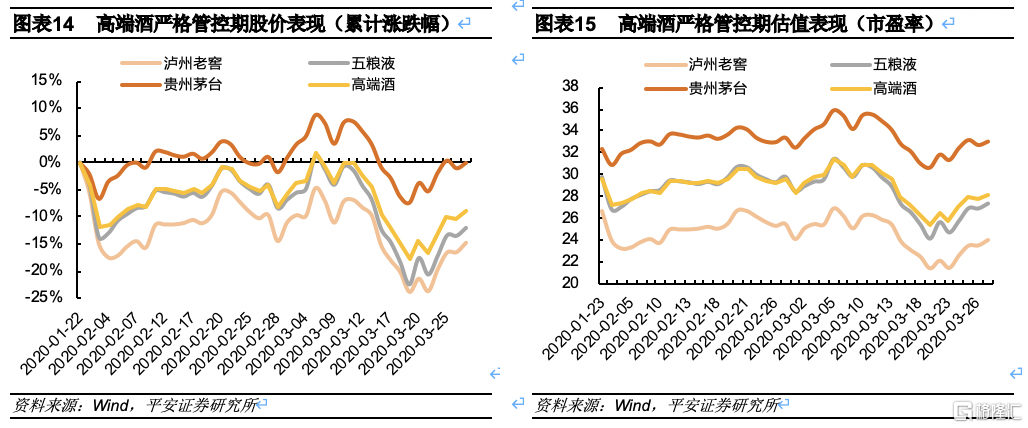

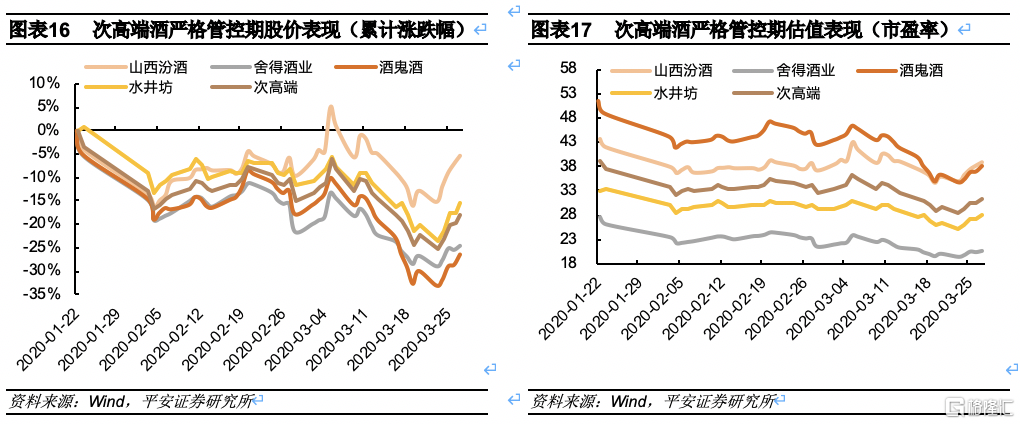

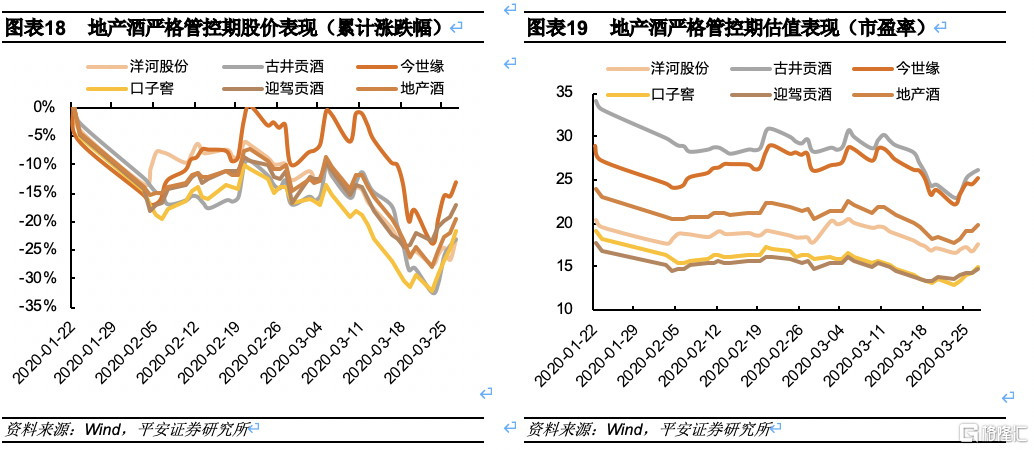

從2020年1月22日至2020年3月27日,疫情爆發期市場出現持續性震盪,高端酒、次高端酒、地產酒和大眾酒板塊全部下跌,累計漲跌幅分別為-8.98%/-17.90%/-19.60%/-13.36%(滬深300累計漲跌幅為-10.21%),市盈率降至28.15/31.35/19.75/26.20倍。個股對比來看,以茅五瀘為代表的高端酒風險抵禦能力相對較好。

分價位帶來看,1)在業績支撐下高端酒率先實現估值修復,自2月初低點後逐步攀升,3月初受疫情情緒壓制,3月中旬再度回升。2020年1月22日至2020年3月27日,茅台股價累計持平,瀘州老窖、五糧液累計下跌-14.87%/-12.07%,高端酒市盈率回調到疫情前水平,抵禦市場衝擊能力較強。

2)次高端酒中,山西汾酒的整體表現較好,從2020年1月22日至2020年3月27日,股價累計漲跌幅為-5.39%,而捨得酒業、酒鬼酒、水井坊累計下跌-24.48%/-26.36%/-15.37%。次高端市盈率由於所處基本面不同而差異較大,整體來看,平均市盈率從1月22日38.9倍降至3月27日31.4倍,降幅為23.89%。

3)地產酒中,整體回調幅度較大,2020年1月22日至2020年3月27日,洋河股份、古井貢酒、今世緣、口子窖、迎駕貢酒累計下跌-23.14%/-23.17%/-13.06%/-21.47%/-17.18%,市盈率分別降至17.62/26.14/25.25/15.01/14.71倍,宏觀經濟對地產產業鏈制約與疫情雙重影響,整體受市場衝擊較大。

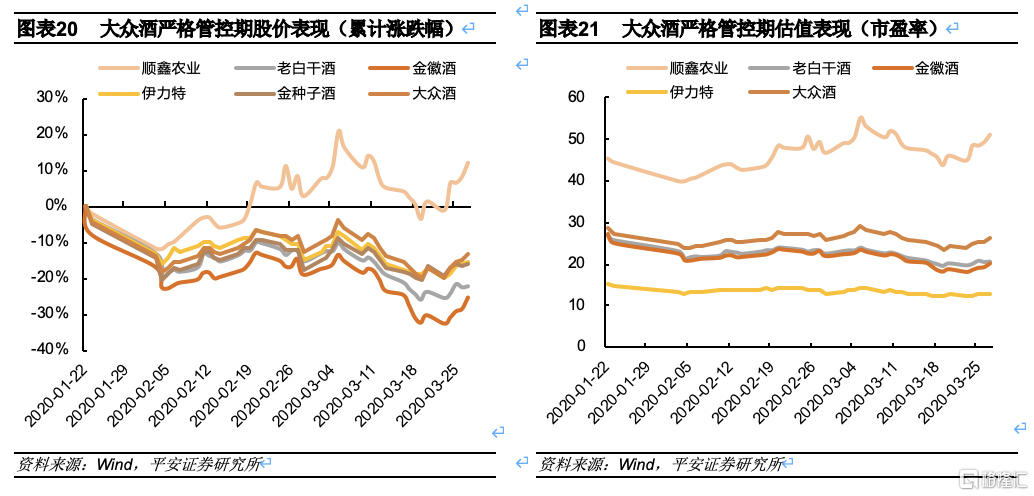

4)大眾酒中,2020年1月22日至2020年3月27日,大眾酒累計下跌13.36%。其中,受益於屠宰業務大幅擴張,順鑫農業整體表現優於全行業,股價不降反增,公司股價累計上漲12.32%,市盈率增至51.00倍。老白乾酒、金徽酒、伊力特累計下跌22.18%/25.44%/15.25%,市盈率分別為20.67/20.13/12.98倍。

02

放鬆期(2020.3.28-2020.5.10)

2.1基本面覆盤:控量提價庫存去化,動銷呈現“兩頭好、中間弱”

2.1.1批價表現:疫情好轉後各酒企控量挺價,幫助渠道消化庫存以及回款

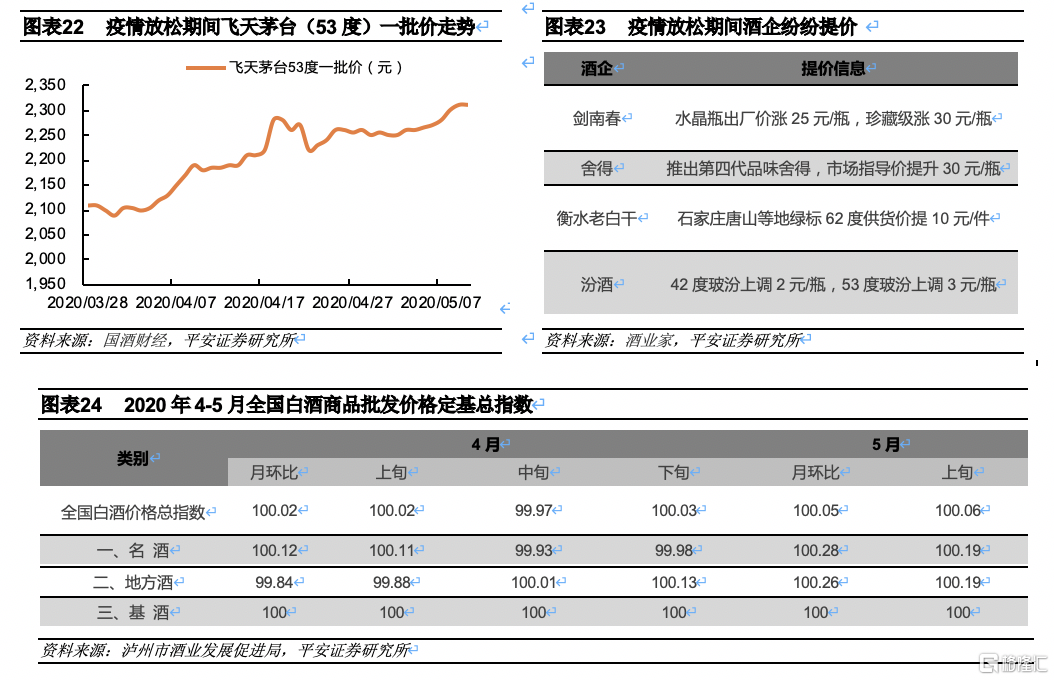

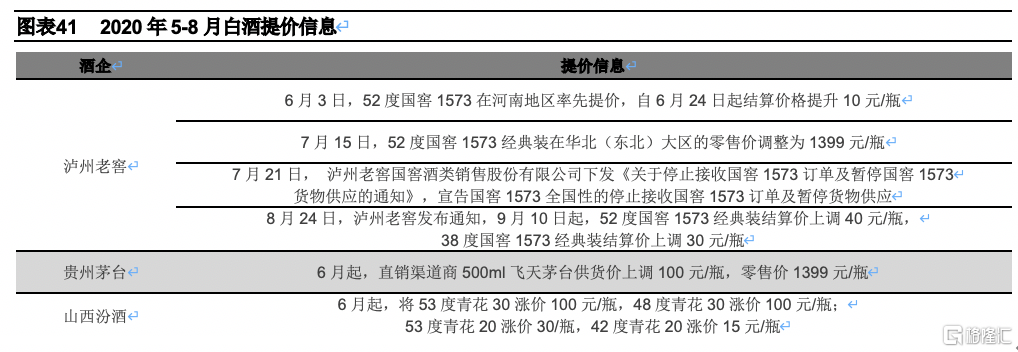

疫情下名酒企業信心不減,調整銷售節奏控量挺價。郎酒率先宣佈連續3月不催款,不追求短期目標,瀘州老窖要求全國各片區運營節奏不能混亂,分區域啟動市場,5月後全面恢復配額。同時,各價位帶酒紛紛對旗下主力產品進行提價以穩定軍心,劍南春、汾酒、捨得等名酒企相繼提價,在消費尚未完全恢復的情況下,量的增長和提升有限,漲價成為公司業績提升的有效手段。根據瀘州市酒業發展促進局披露數據,截止2020年5月上旬,全國白酒商品批發價格定基總指數為104.83,環比指數為100.06,較上一階段有所提升,但提升幅度不大。

分價位帶來看,1)高端酒控量挺價下批價回升,其中飛天茅台散瓶(53度)一批價從3月28日的2,110元上漲到5月10日的2,310元,上漲幅度高達200元,恢復至春節前水平,較2019年同期高出10元。2)次高端酒採取主動提價,其中捨得推出第四代品味捨得,較上一代在品質、包裝和防偽三個方面進行了升級,市場指導價相比第三代上漲30元/瓶;劍南春對水晶瓶出廠價漲25元/瓶,珍藏級漲30元/瓶;汾酒對玻汾價格微幅上調2~3元/瓶。3)地產酒價格提升幅度不大,4月古井/洋河/價格環比分別上升0.97%/0.26%。4)大眾酒也部分順應漲價潮,其中衡水老白乾宣佈在石家莊、唐山等地綠標62度供貨價提高10元/件。

2.1.2渠道表現:傳統淡季庫存去化節奏加快,白酒動銷呈現“兩頭好、中間弱”

4-5月屬於白酒的傳統淡季,疊加疫情影響,渠道庫存高企,為平衡全年量價增長,多數酒企通過調整發貨節奏、取消配額、不催回款的方式來緩解經銷商的動銷壓力,減少疫情對動銷造成的衝擊。自4月8日武漢解封以來,疫情管控政策逐步寬鬆,下游需求穩步復甦,走親訪友、日常餐飲、酒店宴席等消費場景陸續恢復,白酒庫存去化節奏加快。整體上,白酒動銷呈現出“兩頭好、中間弱”的特點。

1)高端酒動銷逐步恢復,嚴格控貨庫存良性。在嚴格管控發貨、出貨的背景下,4-5月高端酒渠道庫存良性,其中茅台渠道庫存天數小於1個月,五糧液庫存保持在1-1.5個月。五糧液濃香公司於4月底至5月底期間執行“補年計劃”,加速動銷復甦。瀘州老窖自4月份起恢復執行部分配額,5月起基本恢復至正常節奏。

2)次高端酒企積極應對渠道壓力,逐步消化庫存。4-5月次高端酒企以消化第一季度的庫存為主,多數酒企為應對渠道壓力出台相關政策,減輕終端經銷商壓力。山西汾酒、水井坊渠道庫存維持在1-2個月左右,相比一季度有所回落。

3)五一期間宴席場景放開,地產酒庫存下降。五一前地產酒提前出台促銷活動,靜待宴席市場回暖,洋河、古井、口子窖紛紛加大終端促銷力度,加速庫存消化。伴隨着江蘇省餐飲的逐步放開,日常聚飲恢復至同期水平的80-90%,宴席場景仍有部分限制,洋河夢繫列、今世緣動銷穩步恢復,今世緣庫存水平自2個月回落至1-1.5個月。五一期間安徽宴席市場基本放開,古井庫存自2.5-3個月下降至2個月左右,整體庫存水平略高於往年同期,古8作為流通單品動銷依舊承壓。

4)大眾酒在餐飲的帶動下較快復甦。據渠道調研,玻汾、牛欄山等100元以下光瓶酒表現相對較好,充分受益餐飲恢復,順鑫農業終端動銷逐步恢復,華東、山東地區增速可觀。

2.1.3產量表現:白酒生產逐步恢復,產量下滑幅度趨緩

隨着各家白酒企業陸續推進復工復產,白酒生產逐步恢復,雖仍有下滑但幅度趨緩。2020年4月白酒產量為60.4萬千升,同比下降4.0%,環比下降8.2%。2020年5月白酒產量再次下滑,同比下降3.4%,環比下降3.0%,下滑幅度趨緩。

2.2業績表現覆盤:業績表現呈“啞鈴型”,高端低端觸底回彈,地產酒依舊承壓

2.2.1高端白酒:疫情進入放鬆期,高端需求剛性業績反彈

3月初結束大範圍“封城”政策並復工復產後,白酒行業進入為期2個月左右的調整恢復期。期間高端白酒表現恢復,20Q2高端白酒整體營收平均同比增長8.62%,淨利潤平均同比增長13.75%,其中茅台/五糧液/瀘州老窖營收同比分別增長9.55%/10.13%/6.20%,淨利潤分別同比增長8.45%/10.52%/22.29%。茅台在Q1開門紅後延續健康增長態勢,為完成全年目標奠定堅實基礎,茅台酒延續增長,系列酒受疫情影響同比微降。五糧液Q2嚴格控制發貨,噸價提升貢獻了公司營收主要增量。瀘州老窖5月恢復國窖1573配額,終端動銷逐步恢復,公司營收止跌回升。

2.2.2次高端白酒:次高端白酒表現分化,水井坊業績承壓

隨着疫情擾動減弱,宴席、聚會等消費場景放開,次高端白酒業績出現分化,20Q2次高端白酒營收平均同比下降9.98%,淨利潤平均同比下降25.43%。其中汾酒/捨得/酒鬼酒二季度營收同比先後轉正,分別為18.44%/18.83%/12.89%。根據渠道調研,汾酒自4月起強勢復甦,省內市場恢復至90%,省外市場恢復至70%左右,並推出促銷政策,採取“年度指標不調整,動態調整階段性指標”的應對策略。而水井坊2-6月嚴格控貨消化庫存、加大終端促銷力度,致使業績承壓,20Q2營收下滑90%,其中核心單品井台、臻釀八號合計下滑幅度預計超50%。

2.2.3地產酒:地產酒業績依舊承壓,仍處於控貨挺價調整期

20Q2地產酒營收平均同比下降12.14%,淨利潤平均同比下降10.12%。二季度地產酒企中僅今世緣營收同比增長3.76%,迎駕貢酒/洋河股份/古井貢酒/口子窖分別營收同比下降17.30%/18.57%/3.51%/25.07%。淨利潤方面,除迎駕貢酒同比增長10.06%外,其餘酒企均有不同程度下滑。地產酒延續控貨策略,並放寬經銷商打款政策,仍處於控貨挺價的調整期。

2.2.4大眾酒:大眾酒需求穩步復甦,多數酒企營收同比轉正

消費場景放開後商超、餐飲、流通渠道逐步恢復,帶動大眾酒需求回升。20Q2大眾酒營收平均同比增長14.83%,淨利潤平均同比增長43.74%。20Q2順鑫農業營收依舊維持正增長,伊力特及金徽酒營收增速回正,分別增長51.78%和22.70%,淨利潤增速分別為151.71%和141.67%。

2.3股價與估值覆盤:消費場景有序放開,白酒估值與股價齊升

疫情擾動減弱,估值與股價齊升。隨着疫情防控的成效顯現,國內宴請、聚會等消費場景有序放開,白酒企業績逐漸回暖。3月份主要經濟指標降幅明顯收窄,Q2實現快速復甦,4、5月社融規模達到31027、31866億元。北上資金也從大幅流出轉為恢復淨流入。在需求邊際復甦及充裕流動性推動下,部分白酒批價持續上漲,疊加酒企理性控貨消化庫存,市場信心回升。在未來業績確定性仍較高的基礎上,白酒板塊獲得市場的認可,助推估值與股價上漲。

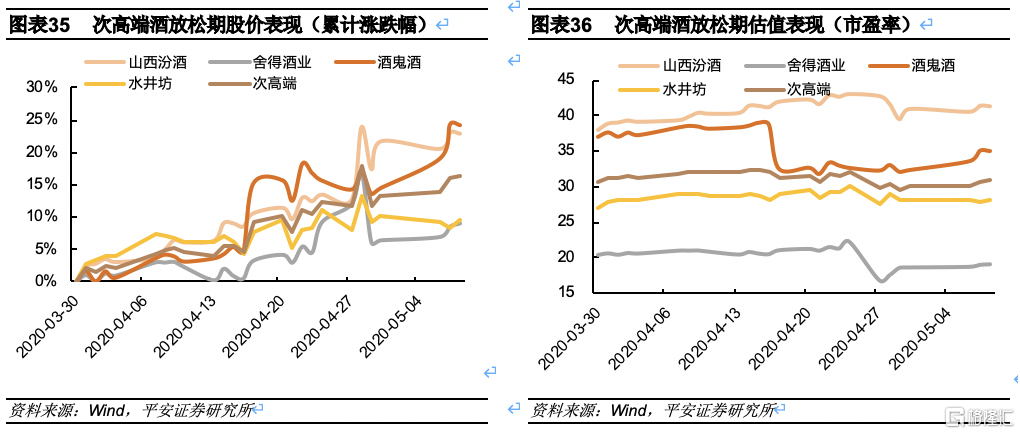

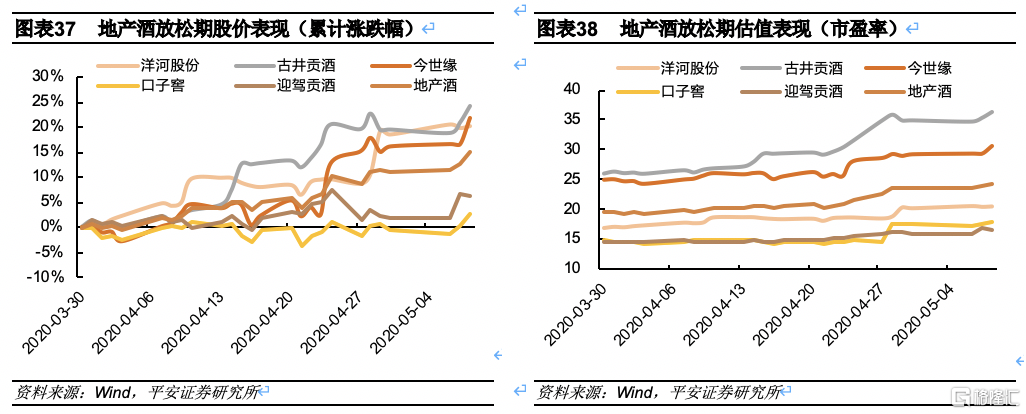

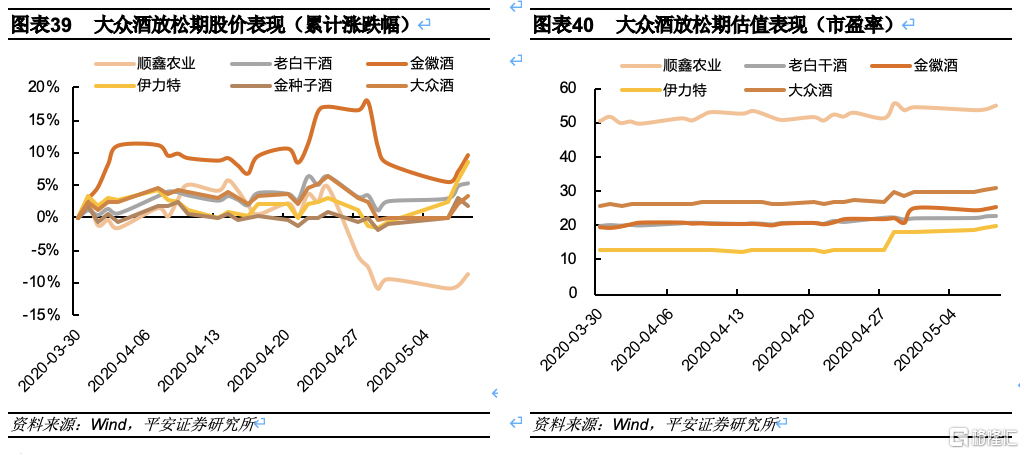

2020年3月30日至2020年5月8日,高端酒、次高端酒、地產酒和大眾酒板塊全面復甦,累計漲跌幅分別為+20.79%/+16.48%/+15.03%/+3.38%(滬深300累計漲幅為7.88%),市盈率增至30.95/30.86/24.40/30.86倍。個股對比來看,高端、次高端白酒板塊市場調整能力相對較好。

分價位帶來看,1)高端酒中,2020年3月30日至2020年5月8日,茅台、五糧液、瀘州老窖累計上漲22.63%/26.20%/13.53%,市盈率提升至38.33/29.77/24.73倍,整體來看高端白酒受疫情影響較少,疫情緩和後銷售數據和價格得以快速恢復,進一步推動股價上行。

2)次高端酒中,2020年3月30日至2020年5月8日,山西汾酒、捨得酒業、酒鬼酒、水井坊累計上漲23.04%/9.09%/24.23%/9.56%,市盈率上漲至41.31/19.09/34.98/28.05倍,整體來看,隨着宏觀經濟形勢向好,拉動次高端需求增長,體現了良好的股價調整能力。

3)地產酒中,2020年3月30日至2020年5月8日,洋河股份、古井貢酒、今世緣、口子窖、迎駕貢酒累計上漲20.27%/24.27%/21.88%/2.66%/6.09%,市盈率上漲至20.43/36.20/30.71/17.97/16.70倍。

4)大眾酒中,從2020年3月30日至2020年5月8日,順鑫農業累計下跌8.54%,主要系公司白酒毛利下滑,成本上升,業績不達預期,老白乾酒、金徽酒、伊力特累計上漲5.45%/9.61%/8.59%,市盈率分別上漲至22.65/25.57/19.76倍。

03

第二輪嚴格管控期(2020.5.11-2020.9.2)

3.1基本面覆盤:各酒企持續提價,高端次高端動銷回暖

3.1.1批價表現:白酒行業逐步復甦,各酒企持續提價

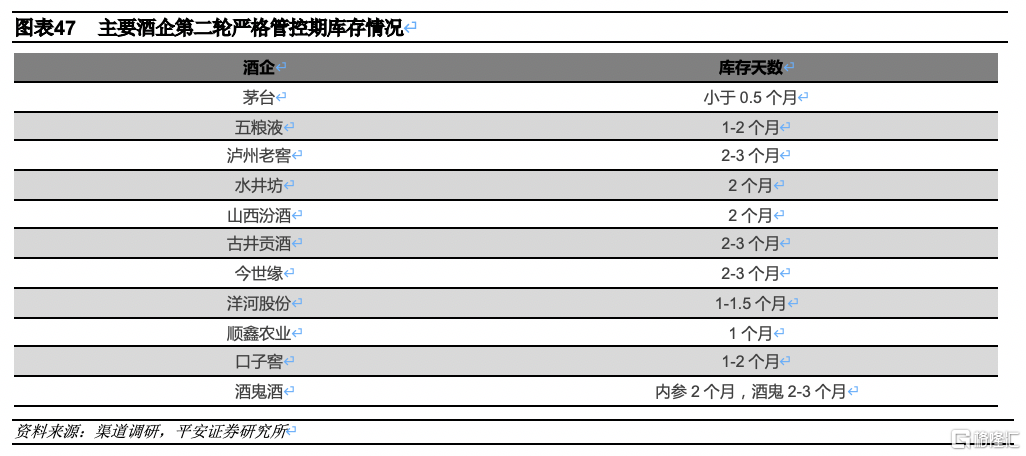

順應消費升級趨勢,各優質酒企相繼開展產品提價,實現產品結構升級,平衡現金流與業績。根據瀘州市酒業發展促進局披露數據,截止2020年6月上旬,全國白酒商品批發價格定基總指數為104.91,環比指數為100.02,7月、8月環比指數分別為100.16、100.2,名酒價格延續增長態勢。

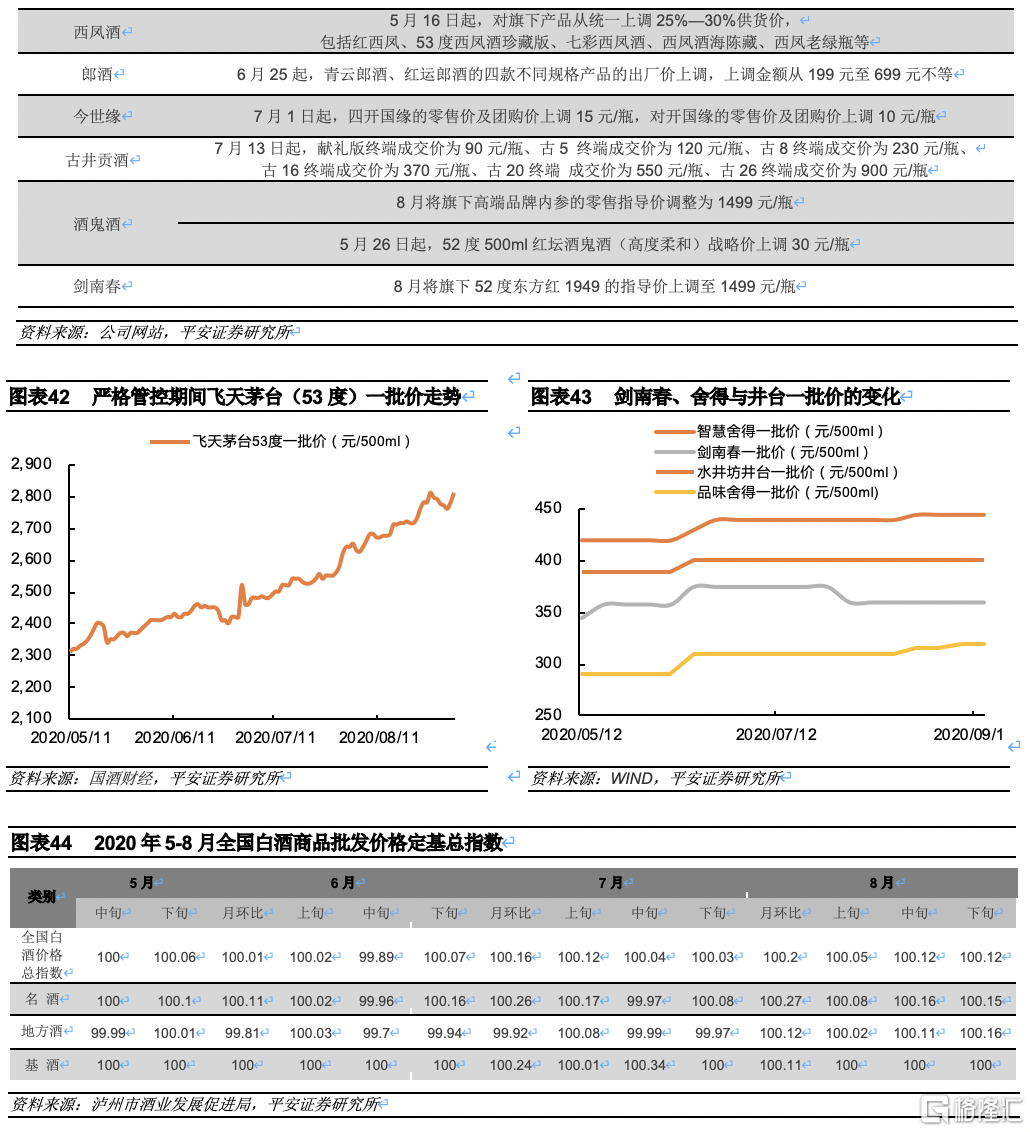

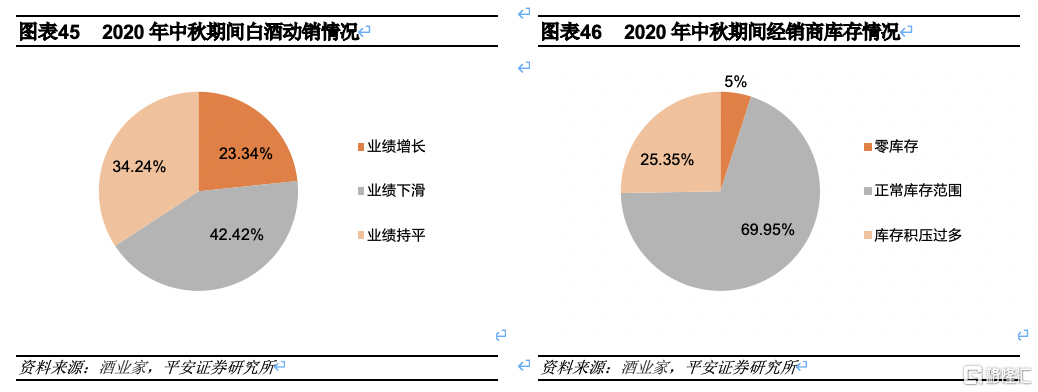

分價位帶來看,1)高端酒批價延續攀升,飛天茅台散瓶(53度)一批價格仍維持在高位,且保持上行趨勢,最高攀升至2,810元,與2019年最高價相近,供需緊張下渠道惜售;瀘州老窖國窖1573控貨挺價決心強烈,於7月下旬全國停供, 8月24日宣佈9月10日起供貨價提價40元/瓶,並將52度國窖1573經典裝的建議零售價調整為1399元/瓶,與2019年初價格相比上漲300元。2)次高端中汾酒自6月起對青花20及青花30進行漲價;智慧捨得一批價由420元逐步提升為445元,品味捨得一批價由290元逐步提升為320元;水井坊井台上漲10元至400元;酒鬼酒將52度500ml紅壇酒鬼酒(高度柔和)戰略價上調30元/瓶,旗下高端品牌內參的零售指導價調整為1499元/瓶。3)地產酒中今世緣於7月起將四開國緣、對開國緣的零售價及團購價分別上調15元/瓶、10元/瓶;古井於7月13日起對旗下產品全面提價。4)大眾酒中河北衡水老白乾大青花40°批價環比上漲3.79%,北京紅星酒批價環比上漲0.35%。

3.1.2渠道表現:高端次高端動銷回暖,渠道庫存迴歸良性

隨着疫情形勢再度緊張,白酒行業動銷再遇危機,庫存動銷情況低於預期,中秋國慶雙節消季旺季被寄予厚望。酒業家對經銷商經營狀況的調研數據顯示,截止9月業績有所增長的經銷商佔23.34%,基本持平的佔34.24%,下滑的佔42.42%。增長者均為茅台、五糧液渠道商,地產品牌及非名酒經銷商大部分處於下滑狀態。名酒動銷數量相比2019年同期增長50%左右,存在報復性消費。名酒經銷商收益可觀,但終究是少數,實現了“零庫存”的酒商僅佔5%;“正常庫存範圍內”的,佔69.65%;表示“庫存積壓過多”的佔25.35%。

1)高端酒庫存良性。疫情加速了白酒行業調整,高端白酒更好地發揮了“酒中黃金”的避險屬性,市場份額向頭部集中。據調研反饋,截止9月初,貴州茅台渠道庫存小於0.5個月,渠道庫存較低。五糧液渠道庫存1-2個月,公司針對經典五糧液、五糧液1618、39度五糧液等產品,根據“調整後不增量”、“調整計劃後不投放至傳統渠道”和“調整後不再投入渠道政策”三項原則,對現有傳統商家計劃量進行優化調整,積極推進發展規劃。瀘州老窖渠道庫存2-3個月,主要因為公司計劃9月初漲價,經銷商積極打款庫存提升。

2)次高端酒庫存位於合理區間。次高端酒普遍庫存健康,其中水井坊渠道庫存2個月,山西汾酒渠道庫存2個月。

3)地產酒仍有庫存壓力。餐飲未完全恢復下,地產酒依舊面臨銷售庫存大、消費不振的問題,部分地方酒企為實現資金迴流選擇降價促銷出售。地產酒中,古井貢酒渠道庫存為2-3個月,口子窖1-2個月,今世緣渠道庫存為2-3個月。

4)大眾酒庫存良性。順鑫農業庫存為1個月左右,相比前期有所下降。

3.1.3產量表現:疫情形勢再度嚴峻疊加去庫存壓力,6-8月白酒產量再度下滑

疫情形勢再度嚴峻,造成我國白酒產量持續下滑,2020年8月我國白酒產量滑至谷底,僅為41萬千升,同比下降22.05%。疫情的反覆對白酒行業生產形成較大沖擊,行業洗牌加速,擠壓小品牌生存空間。

3.2業績表現覆盤:需求回暖全面反彈,雙節旺季地產酒恢復高增

3.2.1高端白酒:不畏疫情捲土重來,高端白酒依舊錶現穩健

高端白酒在第二輪疫情期間表現延續二季度穩健態勢,20Q3高端白酒營收平均同比增長13.58%,淨利潤平均同比增長24.48%,其中茅台/五糧液/瀘州老窖營收分別同比增長分別為8.46%/17.83%/14.45%,淨利潤分別同比增長6.31%/16.17%/50.95%。茅台三季度調整發貨節奏,增速略有放緩,系列酒依舊承壓,茅台酒仍然是公司營收增長的主要支撐,直營渠道持續發力佔比提升。八代五糧液19Q3已經上市,故五糧液三季度增長主要來源於量增,噸價保持平穩。瀘州老窖則充分受益國窖1573價格提升,帶動三季度整體收入提速。

3.2.2次高端白酒:酒鬼酒三季度表現亮眼,其餘維持雙位數增長

次高端白酒三季度表現優異,營收及淨利潤增速均回正,20Q3營收平均同比增長29.69%,淨利潤平均同比增長133.19%,其中酒鬼酒營收增幅達56.37%,淨利潤增長418.95%,得益於餐飲恢復下酒鬼系列迅猛增長。山西汾酒、捨得酒業營收均延續上季度雙位數攀升,其中山西汾酒淨利潤增長57.41%。水井坊前期控貨成效顯著,6月底庫存恢復至18-19年的良性水平,7月宴席達成目標,回款好於預期,三季度營收增速回升至18.86%,淨利潤增速達33.09%。

3.2.3地產酒:地產酒一改上半年頹勢,三季度業績全面反彈

中秋國慶屬於地產酒消費旺季,地產酒企業三季度營收均有不同程度增長,一改上半年頹勢,20Q3營收平均同比增長12.57%,淨利潤平均同比增長14.56%。其中今世緣營收增速為20.99%,淨利潤同比增長32.65%,得益於喜宴回補,國緣系列營收高增,品牌勢能持續釋放。在經歷了四個季度的負增長後,20Q3洋河業績增速成功轉正,營收同比增長7.57%,淨利潤同比增長14.00%,主要得益於中秋旺季消費回補,渠道庫存得以消化。古井同樣充分受益禮宴場景回補,古8及以上產品實現高速增長,20Q3營收同比增長15.13%,淨利潤同比增長3.91%,實際動銷超預期。

3.2.4大眾酒:金種子酒異軍突起,順鑫農業費用暴增引起淨虧

大眾酒延續恢復態勢,20Q3大眾酒營收同比平均增長8.01%,淨利潤同比平均增長18.60%(剔除順鑫農業)。其中金種子酒營收同比增長35.78%至2.54億元,淨利潤同比增長27.04%。順鑫農業營收保持正增長,但由於銷售費用增幅為92%左右,導致季度淨虧。

3.3股價與估值覆盤:板塊復甦加快,市場分化明顯

板塊復甦加快,市場分化明顯:隨着5月病例連續新增,疫情防控形勢再度嚴峻,全國再次開啟“外防輸入,內防反彈”的嚴格管控期。6月社融規模增至34681億元,7月略有下滑,8月增至35853億元。而經過一輪衝擊後,疫情影響緩解,特別是高檔白酒之外產品的恢復提速。隨着整體市場逐漸改善,白酒企業分化不斷加劇,市場份額逐漸向頭部企業靠攏,高端、次高端酒成為白酒市場增長的重要驅動力。

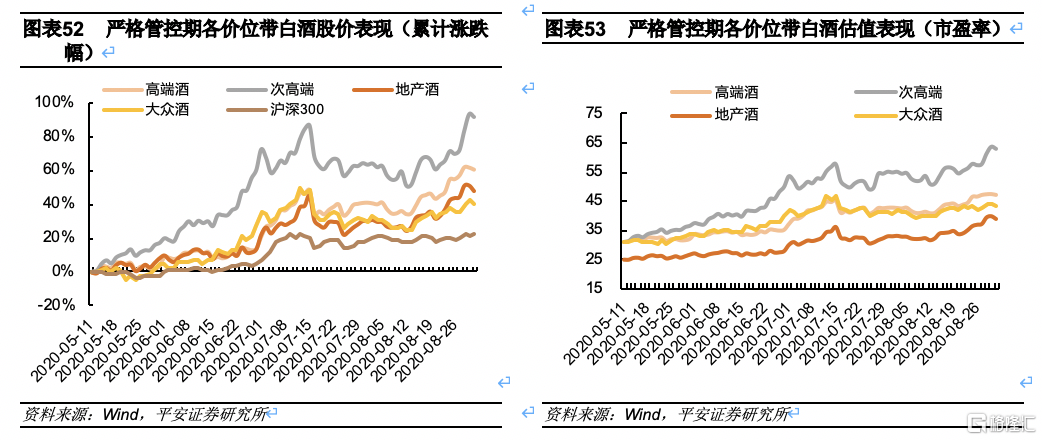

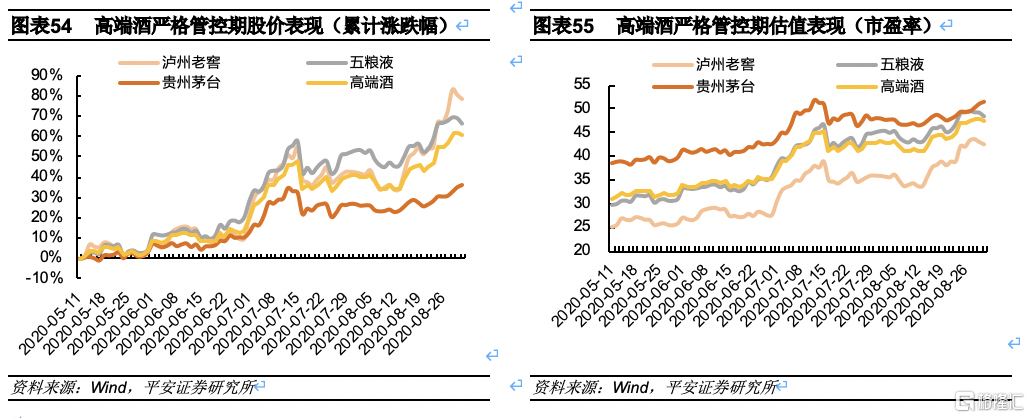

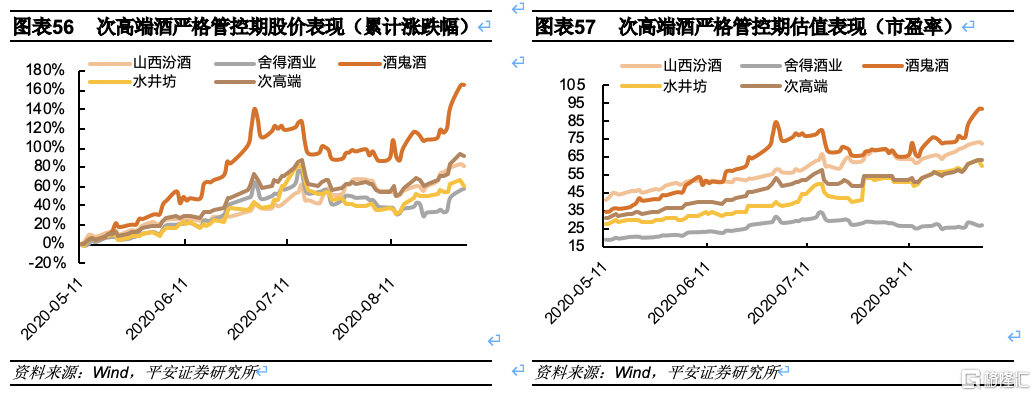

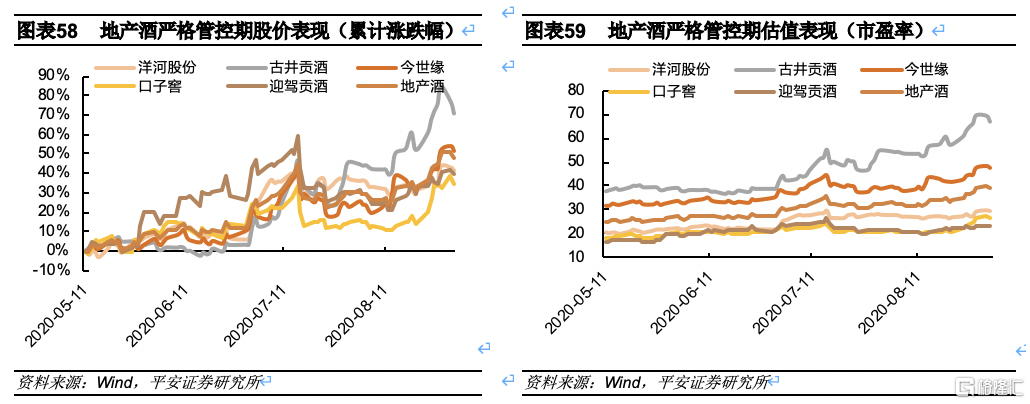

2020年5月11日至2020年9月1日,高端酒、次高端酒、地產酒和大眾酒板塊復甦速度加快,累計漲跌幅分別為+60.40%/+91.98%/+47.83%/+39.99%(滬深300累計漲幅為22.27%),市盈率增至47.47/63.02/38.77/43.56倍。個股對比來看,以瀘州老窖為代表的高端酒和以山西汾酒、酒鬼酒為代表的次高端酒漲幅最大。

分價位帶來看,1)高端酒中,2020年5月11日至2020年9月1日,茅台、五糧液、瀘州老窖累計上漲36.20%/66.54%/78.47%,市盈率上漲至51.61/48.46/42.34倍,整體來看高端酒具備較強抗風險性,整體增速明顯領先於行業。

2)次高端酒中,2020年5月11日至2020年9月1日,山西汾酒、捨得酒業、酒鬼酒、水井坊累計上漲82.07%/58.53%/166.25%/61.06%,市盈率上漲至72.22/27.18/92.07/60.61倍,其中酒鬼酒與山西汾酒表現亮眼,伴隨疫情後市場行情快速復甦與提價因素驅動,市盈率與股價處於歷史高位。

3)地產酒中,2020年5月11日至2020年9月1日,洋河股份、古井貢酒、今世緣、口子窖、迎駕貢酒累計上漲41.96%/71.04%/51.44%/34.84%/39.87%,市盈率上漲至29.21/67.05/47.86/26.73/23.00倍,上漲幅度略低於高端與次高端酒,相較於歷史表現整體景氣度有所下滑。

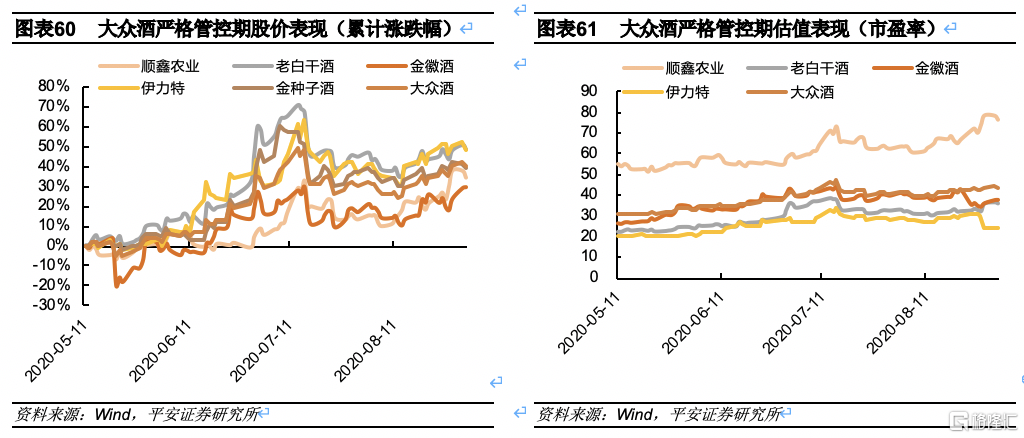

4)大眾酒中,2020年5月11日至2020年9月1日,順鑫農業、老白乾酒、金徽酒、伊力特、金種子酒累計上漲34.72%/48.32%/29.41%/48.61%/38.91%,順鑫農業、老白乾酒、金徽酒、伊力特市盈率分別上漲至76.73/36.24/37.51/ 23.76倍。

04

反覆期(2020.9.2-2020.12.31)

4.1基本面覆盤:名酒批價波動上升,中秋國慶動銷超預期

4.1.1批價表現:受疫情反覆影響,白酒價格波動上升

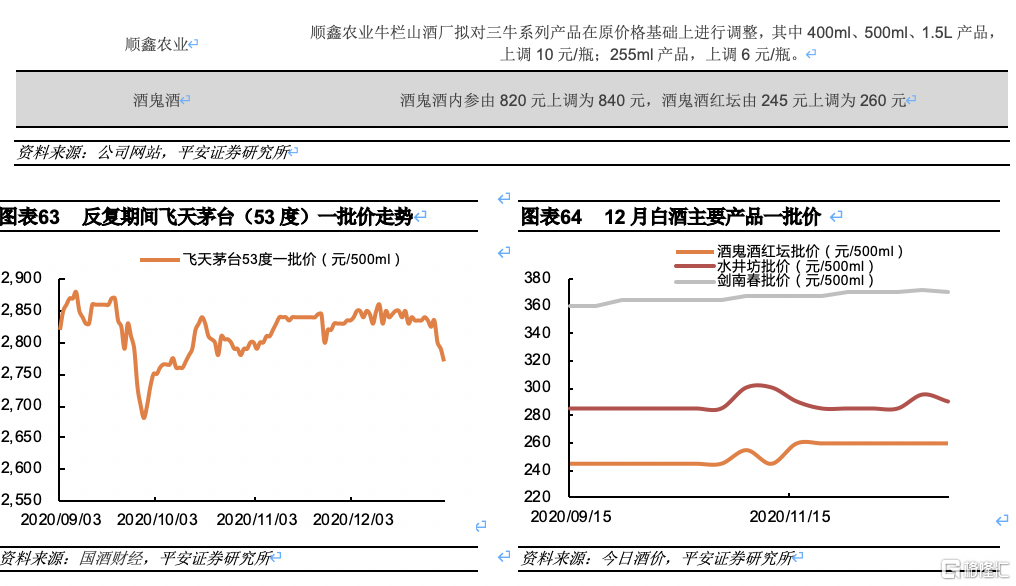

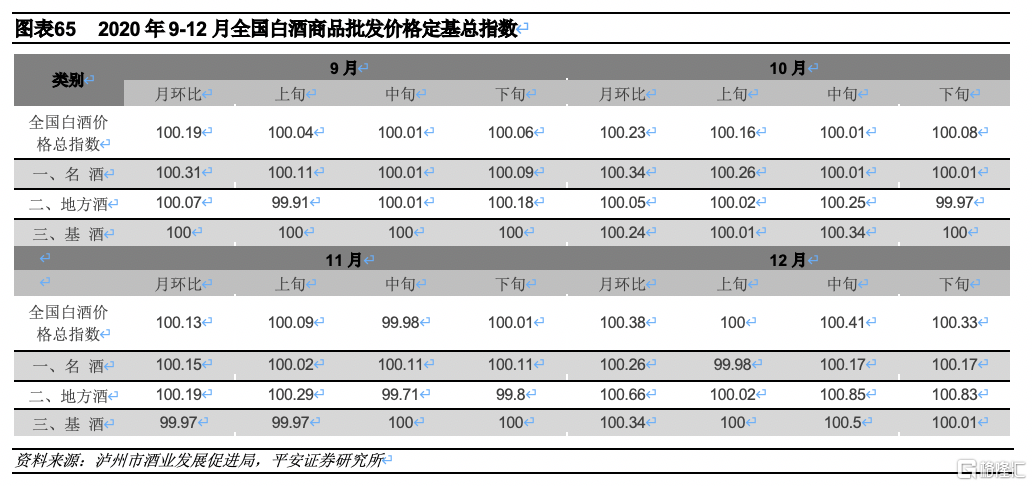

疫情反覆下白酒價格高低起伏,但整體呈波動上升趨勢,特別是12月,各酒企為2021年春節檔蓄勢,批價有所提升。12月份全國白酒商品批發價格月定基指數為105.86,上漲5.86%。其中名酒價格指數為106.76,上漲6.76%;地方酒價格指數為104.24,上漲4.24%。

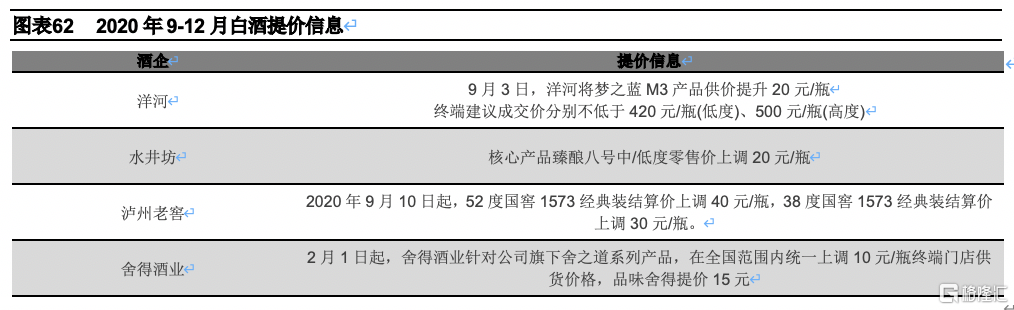

分價位帶來看,1)高端白酒批價下跌後回升企穩,飛天茅台散瓶(53度)價格最低迴落至2680元,隨後穩定在2830元左右。瀘州老窖再度下發提價通知,自2020年9月10日起,52度國窖1573經典裝結算價上調40元/瓶,38度國窖1573經典裝結算價上調30元/瓶。2)次高端酒做出了相應的價格調整,品味捨得由320元提至335元,酒鬼酒內參由820元上調為840元,酒鬼酒紅壇由245元上調為260元。3)地產酒中洋河為保障市場正常供給、保持渠道合理利潤,對夢之藍M3產品供價提升20元/瓶,終端建議成交價分別不低於420元/瓶(低度)、500元/瓶(高度)。水井坊對核心產品臻釀八號中/低度零售價上調20元/瓶。4)大眾酒中,順鑫農業牛欄山酒廠擬對三牛系列產品在原價格基礎上進行調整,其中400ml、500ml、1.5L產品,上調10元/瓶;255ml產品,上調6元/瓶。

4.1.2渠道表現:疫情反覆對品牌影響存在異質性,中秋國慶動銷超預期

9月進入疫情反覆期,其持續時間已經遠超出市場預期。疫情常態化發展下,全國性和區域龍頭酒企的份額加速提升,而中小品牌動銷壓力最大,庫存積壓嚴重,導致其現金流不足,此外,經銷商也逐步放棄雜牌酒的運營,加速其退出。

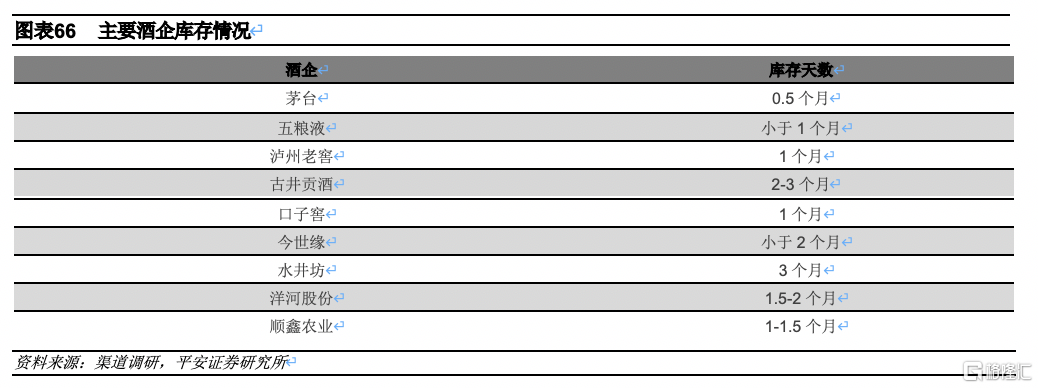

1)高端酒動銷良好,庫存位於低位。自9月開始送禮及商務需求逐步恢復,高端酒動銷良好。據調研反饋測算,茅台的庫存水平維持在半個月,五糧液庫存不到1個月,老窖庫存為1個月左右,動銷表現良好。

2)次高端需求回補,動銷顯著恢復。隨着宴席、聚飲等消費場景的逐步恢復,次高端需求出現回補,渠道庫存良性,大約在1.5-2個月之間。其中汾酒加大宴席推廣費用,維持控貨穩價,需求提升,玻汾供不應求;水井坊上半年嚴格控貨,下半年出貨順利,環比改善;捨得受益三季度招商,動銷表現良好。

3)地產酒動銷恢復,庫存水平良好。隨着餐飲宴席復甦,消費氛圍恢復,渠道信心增強,地產酒動銷也隨之恢復。徽酒中古井、口子窖表現良好,其中古20動銷加速,古8以上系列產品渠道庫存不到3個月,渠道庫存較為良好,古5渠道庫存2個月左右,環比有所下降;口子窖中口

5、口6、口10表現良好,庫存水平較低,僅1個月左右。蘇酒中洋河表現良好,中秋國慶期間洋河夢繫列動銷增速10%以上,渠道庫存水平恢復至1.5-2個月左右,庫存水平良性;今世緣中國緣對開、四開表現良好,渠道庫存小於2個月,位於正常水平。

4)大眾酒受疫情反覆衝擊。北京、河北疫情嚴重,給順鑫農業帶來負面衝擊,公司渠道庫存大約在1-1.5個月之間。

4.1.3產量表現:白酒消費回暖,產量隨之上升

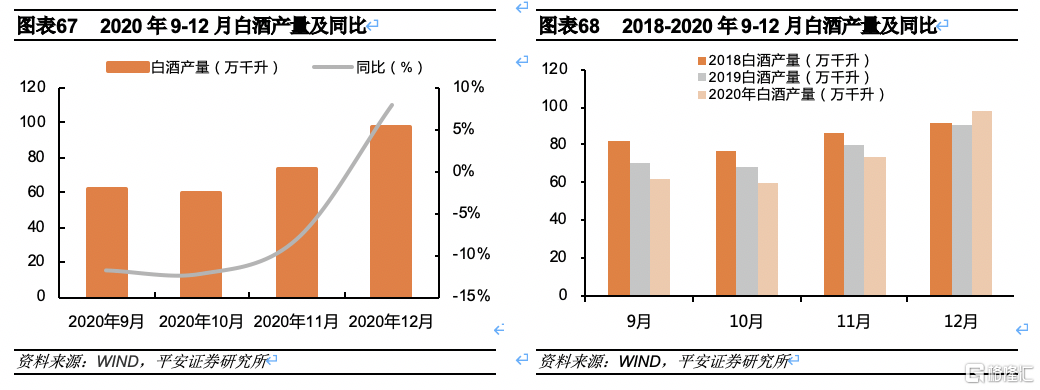

從產量端上看,疫情反覆期間白酒消費回暖,白酒產量也隨之上升。2020年9月白酒產量為61.8萬千升,較8月增長了50.7%,10月、11月產量分別為60.2萬千升、73.5萬千升,呈現企穩態勢。12月由於為2021年的春節檔備貨,產量有了大幅提升,同比增長7.9%,單月產量達到98.1萬千升。

4.2業績表現覆盤:名酒改善逐季加速,大眾酒不及預期

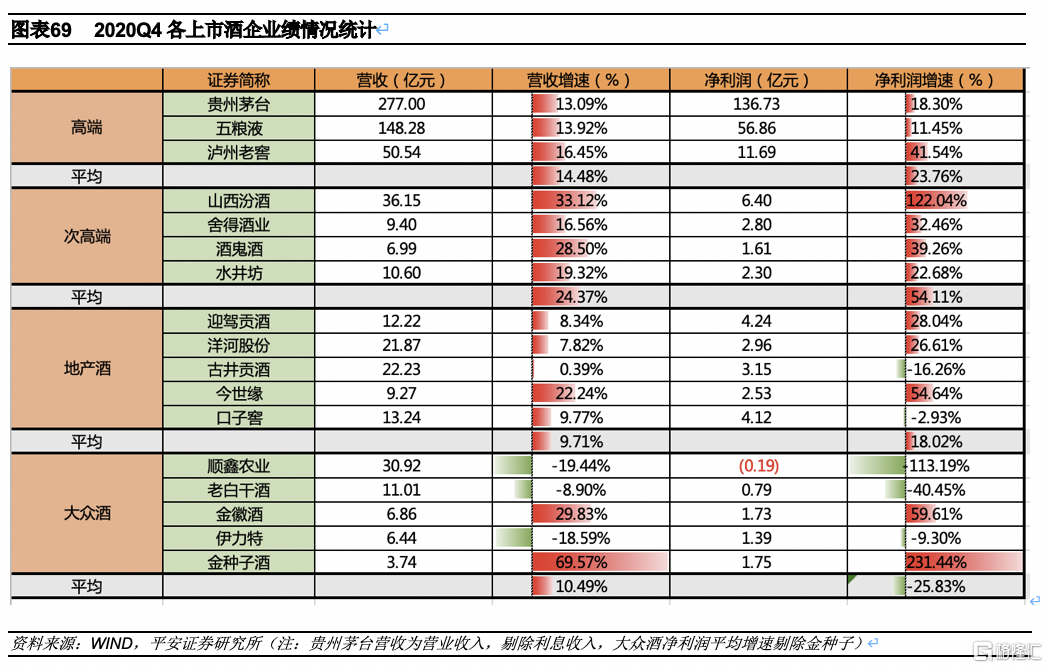

4.2.1高端白酒:高端白酒業績亮眼,實現全年最高營收增速

20Q4高端白酒營收平均同比增長14.48%,為全年最高增速,淨利潤平均同比增長23.76%,僅次於三季度。其中瀘州老窖營收及淨利潤增速最為搶眼,分別增長16.45%和41.54%,得益於前期渠道庫存清理政策,國窖挺價放量。茅台及五糧液業績均維持雙位數增長,表現依舊穩健。

4.2.2次高端白酒:次高端延續反彈,山西汾酒增速領跑

20Q4次高端白酒營收平均同比增長24.37%,淨利潤平均同比增長54.11%。其中山西汾酒營收增速領先,為33.12%,淨利潤增長高達122.04%,超出市場預期,主要得益於青花系列提價及結構佔比提升。捨得酒業/酒鬼酒/水井坊營收分別同比增長16.56%/28.50%/19.32%,疫情影響減緩下恢復常態增長,淨利潤分別同比增長32.46%/39.26%/22.68%。

4.2.3地產酒:地產酒增幅基本維持,古井貢酒業績承壓

20Q4地產酒四季度營收平均同比增長9.71%,淨利潤平均同比增長18.02%。四季度今世緣營收增速依舊跑贏其餘酒企,達22.24%,淨利潤增速為54.64%。相比之下,古井貢酒業績承壓,營收增速僅為0.39%,淨利潤同比下降16.26%,主要受中低端產品噸價下行拖累。

4.2.4大眾酒:大眾酒表現不及預期,順鑫農業連續淨虧

20Q4大眾酒營收平均同比增長10.49%,淨利潤平均同比下降25.83%(剔除金種子)。順鑫農業、老白乾酒、伊力特營收均呈現不同程度下滑,其中順鑫農業四季度淨虧0.19億,淨利潤同比降幅達113.19%。金種子酒則相對錶現良好,營收增速同比增長69.57%,淨利潤同比增長231.44%。

4.3股價與估值覆盤:行業景氣週期延續,白酒板塊持續向好

行業景氣週期延續,白酒板塊持續向好。受全球化以及秋冬季人員聚集影響,新一輪的新冠病毒再次爆發,波及省市面更廣,造成疫情人數反覆。9月社融規模達到34693億元,12月降至17192億元。疫情背景下白酒行業的產量略有下降,但受益於社會消費升級,整體白酒市場實現漲價、放量、銷售額提升,景氣週期延續,高端價格穩健,加速業績修復,使得白酒板塊持續走強。

從2020年9月2日至2020年12月31日,高端酒、次高端酒、地產酒和大眾酒板塊復甦速度加快,累計漲跌幅分別為+29.75%/+77.98%/+31.54%/+93.26%,滬深300累計漲幅為7.58%,市盈率增至57.73/87.36/46.69/70.66倍。個股對比來看,以捨得酒業為代表的次高端酒和以老白乾酒、金種子酒為代表的大眾酒漲幅最大。

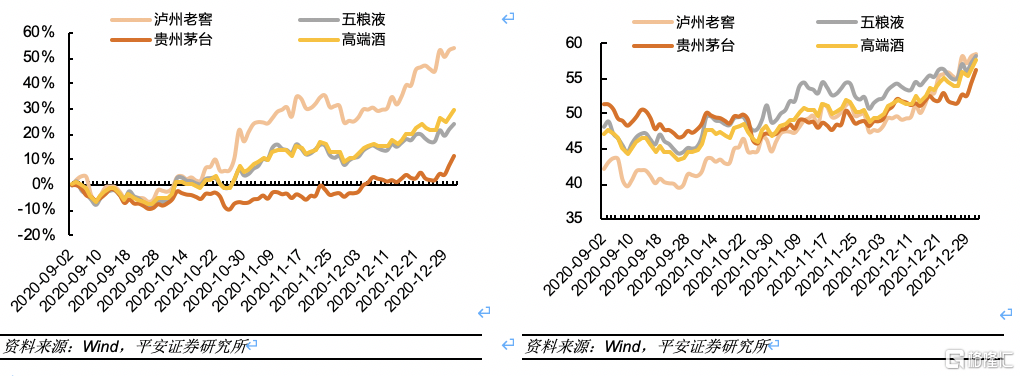

分價位帶來看,1)高端酒中,2020年9月2日至2020年12月31日,茅台、五糧液、瀘州老窖累計上漲11.31%/24.19%/53.75%,市盈率上漲至56.30/58.38/58.51倍,隨着臨近年末疫情影響逐漸消散,低基數效應疊加線下消費場景復甦使得市場對板塊信心高漲,高端白酒迎來第三輪上漲行情。

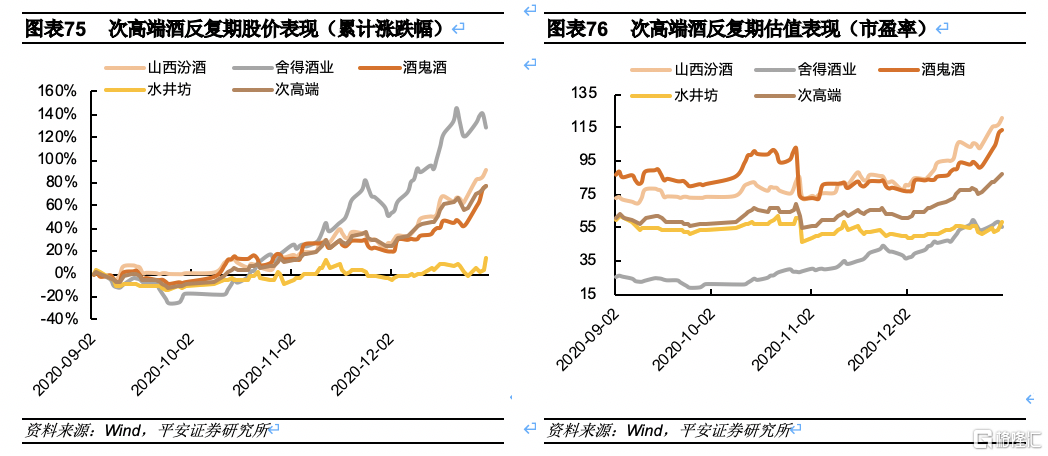

2)次高端酒中,2020年9月2日至2020年12月31日,山西汾酒、捨得酒業、酒鬼酒、水井坊累計上漲91.30%/128.45%/77.84%/16.32%,市盈率上漲至120.97/55.68/113.95/58.86倍,其中,由於白酒板塊關注度高和股東調整,捨得酒業表現亮眼。

3)地產酒中,2020年9月2日至2020年12月31日,洋河股份、古井貢酒、今世緣、口子窖、迎駕貢酒累計上漲70.78%/12.85%/8.84%/16.90%/48.32%,市盈率上漲至47.92/72.34/48.71/32.09/32.39倍,洋河股份結束前三季度低迷行情,在地產酒中表現較好。

4)大眾酒中,2020年9月2日至2020年12月31日,順鑫農業累計下降1.10%,老白乾酒、金徽酒、伊力特、金種子酒累計上漲141.04%/117.81%/32.86%/175.71%,老白乾酒、金徽酒、伊力特市盈率上漲至77.18/76.96/35.41倍。順鑫農業受淨利下滑影響四季度股價持續下跌,金種子酒實現全年股價最大漲幅。

05

核心結論

經過對2020年期間白酒板塊整體的覆盤與分析,我們總結歸納出了以下結論:

1)從銷量上看,受疫情影響2020年全年多數白酒企業銷量下滑。

從銷量端來看,白酒行業整體受到疫情影響,17家上市白酒企業中僅有捨得酒業、酒鬼酒、今世緣、金種子4家酒企銷量同比提升。高端酒中茅台銷售量比上年減少0.91%,基本保持穩定,五糧液和瀘州老窖分別下降3.0%和15.3%。次高端酒中捨得、酒鬼酒銷售量分別增長23.8%、15.7%,水井坊則是大幅下降41.8%。地產酒中今世緣銷量同比微增0.6%,其餘酒企銷量均同比下滑。大眾酒中順鑫農業銷售量下降3.8%,旗下產品除52度500ml牛欄山陳釀白酒保持增長外,其他產品均呈現不同程度下滑。

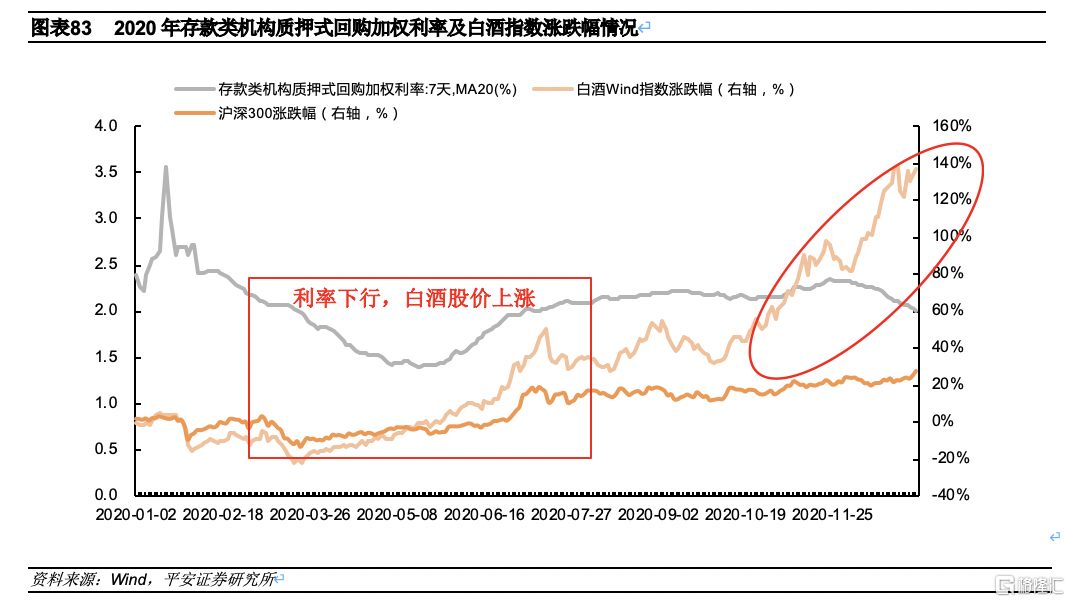

2)白酒板塊走勢受資金面影響大,利率下行的時候,白酒的股價反彈幅度高於滬深300指數。

我們提取了2020年我國存款類機構質押式回購加權利率數據(7天),並將其與白酒Wind指數(884705.WI)走勢進行對比,發現利率下行的時候,白酒股價呈現顯著反彈,且股價上漲幅度要顯著高於滬深300指數。相比食品板塊,白酒板塊受資金面的影響更大,需要密切關注資金寬鬆情況。

3)2022年白酒回調幅度及持續時間均大於2020年,主要是在疫情的基礎上疊加了對於經濟和消費低迷的擔憂。

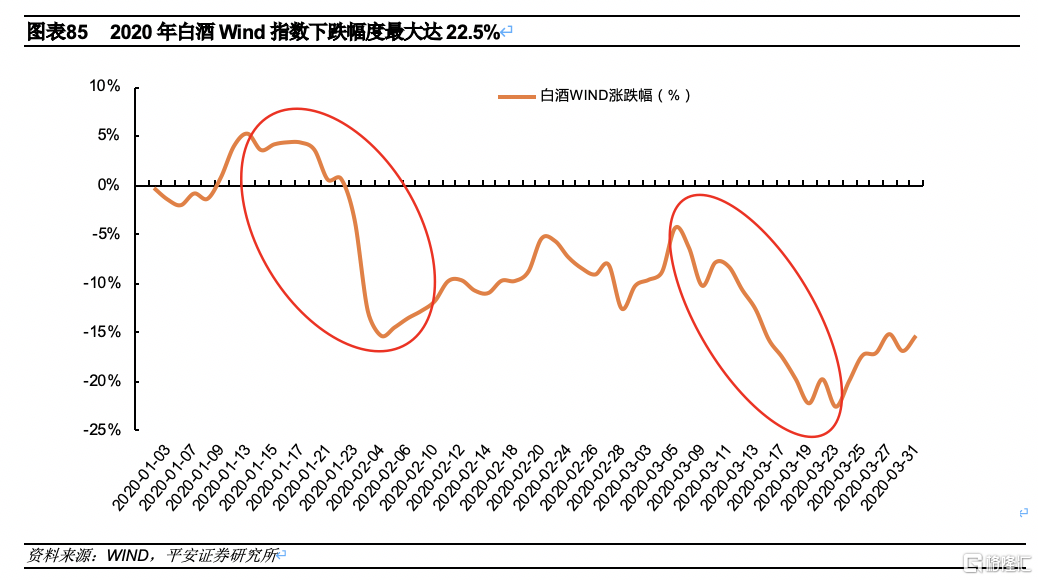

2020年新冠疫情爆發,初期公眾認知不足,並未受到市場的足夠重視,在1月22日武漢及湖北各地陸續“封城”之後,社會擔憂情緒加劇,市場開始有所體現,白酒板塊出現顯著下跌,2020.1.1-2020.3.23期間白酒Wind指數下跌22.5%。

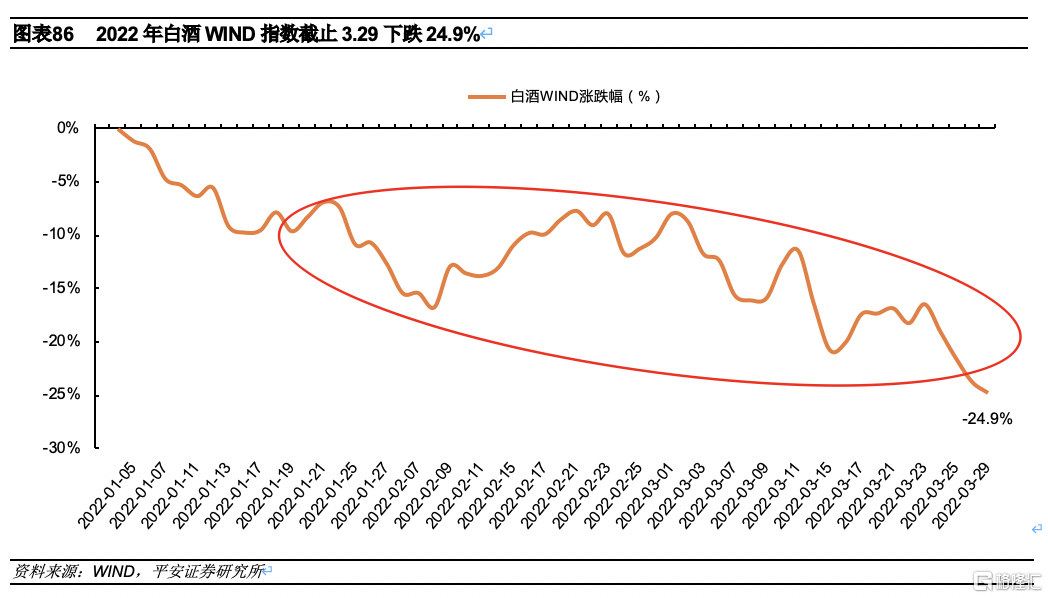

2022年各地新冠疫情出現反覆,白酒板塊再次顯著下跌, 2022.1.1-2022.3.29期間白酒Wind指數下跌24.9%,下跌幅度和持續時間均高於2020年。本輪下跌中疫情只佔部分原因,除了對於疫情擾動下白酒消費場景受限的擔憂外,更多的是對於整體宏觀經濟和消費低迷的擔憂。持續的疫情對我國經濟及消費活動造成壓制,在宏觀經濟不景氣的背景下,當前消費者行為出現較大轉變,整體消費意願降低,市場擔心消費升級的持續性及高端消費的增長動能。

4)高端酒經銷商庫存安全墊高,對業績的影響相對較小。

通過覆盤疫情對基本面的影響,我們發現高端酒經銷商庫存安全墊高,對業績的影響相對較小。其中貴州茅台、五糧液在2020年Q1-Q4均維持了營收及淨利潤正增長,瀘州老窖因節後取消2-3月經銷商配額,致使一季度營收下降外,其餘季度也都實現了營收及淨利潤的正增長。

5)股價反彈期間,酒鬼酒基本面彈性最大,全年增速最快。

2020年初受疫情影響,白酒板塊整體走弱,酒鬼酒也隨之下跌,最高跌幅達27%。但隨着疫情防控的成效顯現,國內宴請、聚會等消費場景有序放開,全國性白酒企業績逐漸回暖,其中酒鬼酒業績彈性尤為顯著,20Q1/Q2/Q3/Q4營收增速分別為-9.68%/+12.89%/+56.37%/+28.50%,淨利潤增速分別為+32.24%/+6.35%/+418.95%/+39.26%,顯著領先於行業平均水平。在強勁基本面的支撐下,酒鬼酒股價持續上行,2020年全年漲幅高達338.3%,截止2021年中旬股價上漲將近6倍,成為行業黑馬。

自2020年以來酒鬼酒持續控量挺價,內參+酒鬼酒雙輪驅動,聚焦打造大單品,實現全國化擴張。根據公司公吿,2022年1-2月份,公司預計實現營業總收入14億元左右,同比增長120%左右;預計實現歸母淨利潤4.65億元左右,同比增長130%左右,依舊維持強勁增長。未來,在內參持續放量及全國化渠道的不斷推進下,公司增長動能有望持續釋放。

6)疫情對地產酒影響較大,業績受消費場景波動影響。

地產酒主打宴會聚飲消費場景,疫情下消費場景受限,聚會宴請消費場景鋭減致使需求端迅速萎縮,對地產酒造成較大沖擊。20Q1地產酒營收平均同比下降22.27%,淨利潤平均同比下降24.02%,所有酒企營收及淨利潤均實現不同程度下滑。20Q2僅今世緣一家營收同比轉正,迎駕貢酒一家淨利潤同比轉正,其餘酒企依舊呈現業績下滑態勢。隨着消費場景放開喜宴回補,20Q3地產酒營收平均同比增長12.57%,淨利潤平均同比增長14.56%,相比前期有所反彈。

06

投資建議

雖然短期內疫情反覆對消費場景產生衝擊,但長期來看高端酒經銷商庫存安全墊高,對業績的影響相對較小,具有持續成長性及業績確定性,未來行業仍將向優質的頭部品牌集中。當下高端酒估值性價比彰顯,行業基本面穩中向好,預計疫情褪去後將實現觸底反彈。

風險提示

1)政策風險。白酒行業需求、税率等受政策影響較大,如相關政策出現變動,可能會對企業營收、利潤有較大影響。

2)白酒行業景氣度下行風險。白酒行業景氣度與價格走勢相關度高,如果白酒價格下降,可能導致企業營收增速大幅放緩。

3)行業競爭加劇。白酒行業目前存在競爭加劇的問題,謹防競爭惡化帶來的價格戰、竄貨等不利影響。

4)疫情加劇風險。疫情加劇下白酒消費場景減少,可能對白酒行業景氣度造成衝擊。

More Content