本文來自:姚佩策略研究 作者:姚佩、丁炎晨

報吿要點

3月以來深圳、上海相繼受疫情衝擊而封鎖,基金經理被封在家是否會影響其交易操作?基金重倉股會受到什麼影響?本期行業風火輪我們集中討論。

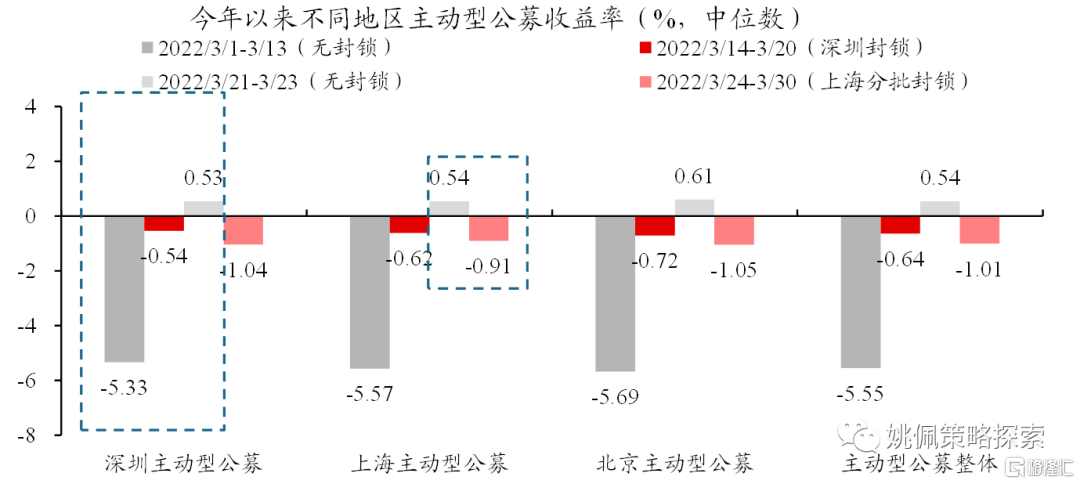

Lockdown城市的基金收益更高。疫情之下被封在家的基金經理收益更高,3/14-3/20深圳全市封鎖,深圳主動型公募收益率中位數-0.54%,較北京-0.72%、上海-0.62%表現更優;無獨有偶,3/24以來上海浦東封鎖持續加碼,上海主動型公募收益率中位數-0.91%,同樣高於北京-1.05%、深圳-1.04%。

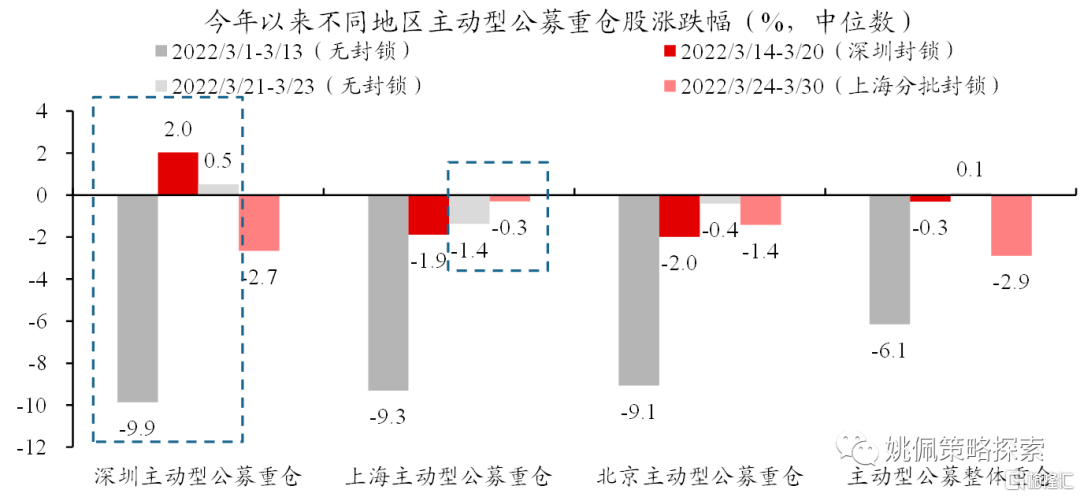

Lockdown城市的基金收益高或源自其重倉股表現更強。3/14-3/20深圳封鎖期間深圳主動型公募重倉股漲幅中位數2.0%,顯著高於北京-2.0%、上海-1.9%,而封鎖前三地跌幅相近,解封后3天深圳主動型公募重倉股繼續勝出;3/24以來上海主動型公募重倉股下跌中位數-0.3%,同樣高於北京-1.4%、深圳-2.7%。

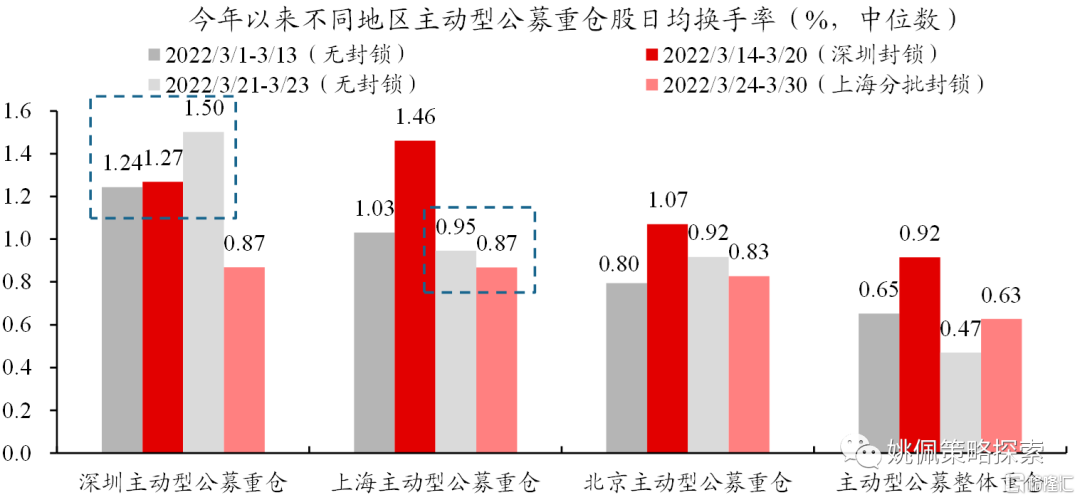

Lockdown高收益或源自換手率降低。一個可能解釋是封鎖導致基金經理信息交流等部分交易環節受限,無主線反彈行情中,降低換手率或提高收益。深圳封鎖恰逢金穩會發聲市場反彈,北京、上海主動型公募重倉股換手率明顯提升,但深圳主動型公募重倉股日均換手率僅從1.24%微升至1.27%。本輪上海浦東封鎖同樣出現交易受限,上海主動型公募重倉股日均換手率從0.95%降至0.87%。

正文

1. Lockdown城市的基金收益更高

3/14-3/20深圳全市封鎖管理,深圳主動型基金期間收益率中位數-0.54%,顯著高於北京-0.72%、上海-0.62%,但解封后3天深圳主動型公募收益優勢逐漸持平。

3/24-3/30上海浦東封鎖持續加碼,上海主動型公募期間收益率中位數-0.91%,同樣高於北京-1.05%、深圳-1.04%。

注:主動型公募指普通股票、偏股混合、靈活配置三類基金,重倉股數據取自2021Q4基金季報。

數據來源:Wind,東吳證券研究所

2. Lockdown城市的基金重倉股表現更強

3/14-3/20深圳封鎖:深圳主動型公募重倉股漲幅中位數2.0%,顯著高於北京-2.0%、上海-1.9%;

與深圳主動型公募收益在解封后3天抹平相比,深圳主動型公募重倉股在解封后繼續勝出。

3/24-3/30上海浦東封鎖:上海主動型公募重倉股下跌中位數-0.3%,同樣高於北京-1.4%、深圳-2.7%。

注:主動型公募指普通股票、偏股混合、靈活配置三類基金,重倉股數據取自2021Q4基金季報。

各地區公募重倉股篩選:取不同地區基金公司主動型基金2021Q4前30重倉股,篩選三地基金公司單獨重倉,同時持股佔流通股比例較高且高於另外兩地基金公司的10只個股。

數據來源:Wind,東吳證券研究所

3. Lockdown高收益或源自換手率降低

一個可能解釋是封鎖導致基金經理信息交流等部分交易環節受限,無主線的反彈行情中,降低換手率反而提高收益。

深圳封鎖管理期間,恰逢316金穩會發聲市場反彈,北京、上海主動型公募單獨重倉股日均換手率期間大幅躍升,但深圳換手率僅從1.24%微升至1.27%。

深圳解封后交易條件改善,深圳主動型公募重倉股換手率大幅升1.50%,高換手可能也解釋瞭解封后重倉股與基金收益背離的原因。

本輪上海浦東封鎖同樣出現交易受限,上海主動型公募單獨重倉股日均換手率較封鎖前0.95%降至0.87%。

注:主動型公募指普通股票、偏股混合、靈活配置三類基金,重倉股數據取自2021Q4基金季報。

各地區公募重倉股篩選:取不同地區基金公司主動型基金2021Q4前30重倉股,篩選三地基金公司單獨重倉,同時持股佔流通股比例較高且高於另外兩地基金公司的10只個股。

數據來源:Wind,東吳證券研究所

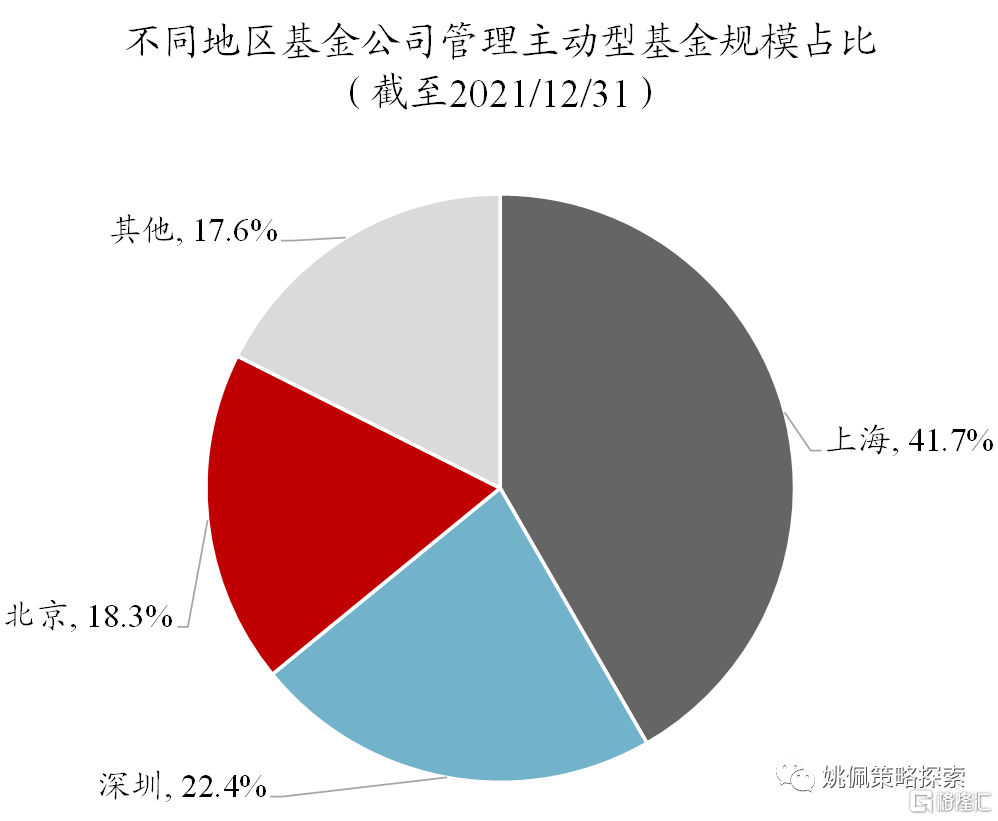

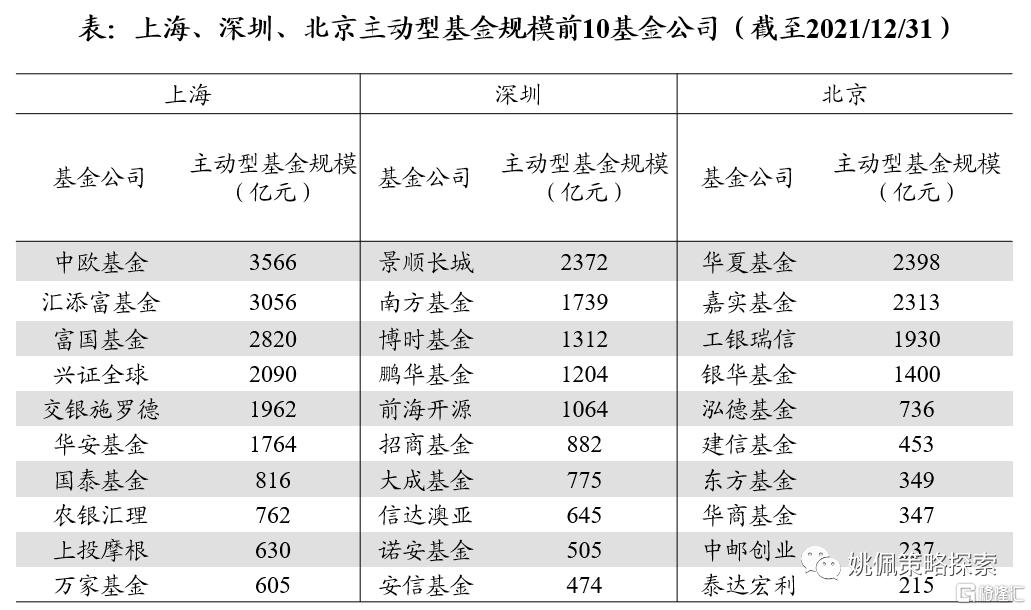

4. 主動型基金佔比:上海4成、深圳2成、北京2成

截至2021/12/31,基金公司上海、深圳、北京三地持倉佔比共計82%:上海42%,深圳22%,北京18%。

疫情不僅抑制經濟基本面,城市封鎖也對A股產生流動性衝擊。

注:主動型公募指普通股票、偏股混合、靈活配置三類基金,取2021Q4基金公司管理主動型基金規模,分地區計算佔比。

數據來源:Wind,東吳證券研究所

5. 各城市主動型公募基金重倉股

注:主動型公募指普通股票、偏股混合、靈活配置三類基金,重倉股數據取自2021Q4基金季報。

各地區公募重倉股篩選:取不同地區基金公司主動型基金2021Q4前30重倉股,篩選三地基金公司單獨重倉,同時持股佔流通股比例較高且高於另外兩地基金公司的10只個股。

數據來源:Wind,東吳證券研究所

風險提示:本文探討短期數據現象,不做長期推論;結論基於客觀數據合理推測,不做投資建議。

More Content