過去幾周,美國債券市場遭遇了史詩級拋售潮。

3月29日,10年期美債收益率盤中升破2.53%,創下2019年5月以來的高位水平,較3月初的1.67%大幅飆升86個基點,較年初飆升超過100個基點。

其實,各期限美債均在大幅攀升,倒掛現象越來越嚴重。此前,3年期與5年、7年期倒掛,3年期與10年、30年期倒掛,5年期與7、10、30年期倒掛,7年期與10年期倒掛。還有金融市場以及美聯儲非常關注的2年期與10年期,在昨日盤中罕見出現倒掛。

盤中,2年期曾上破2.45%,超過10年期,基差一度收窄至-0.234個基點。到收盤,兩者基差僅僅只有2個基點。而年初相差78個基點之巨。

美債瘋狂倒掛,是投資者千萬一個不可忽視的重大信號。

01

倒掛由來

美債在正常經濟運行週期中,長端債券利率會大於短端利率。現在,為何會異常倒掛?我們不妨從最基礎的概率講起。

參與美國債券市場交易,主要有兩種類型的資金,一是買債券長期持有等到期吃利息;二是中短期投機資金,看不上債券本身的利息,主要吃買賣價格利差。

在降息週期中,吃利息的資金除了吃到利息外,還能額外賺走一筆價差,因為降息,債券價格會上升;在加息週期中,吃價差的投機資金會虧錢,因為加息,債券價格會下跌。

當前,美聯儲加息縮表的預期非常之強,吃利差的投機資金會拋售短期,買入長期債券避險。為何?因為它們在押注美聯儲加息之後,很快會降息拯救經濟,現在債券下跌後會再漲出去,以現在的價格買入長端債券其實算是抄底。其次,在當前加息過程中,長期債券價格下跌的幅度會小於短端。

這是美債倒掛的一個很重要的因素。除此之外,還有俄烏局勢演化至今,不少國際避險資金湧入美債市場,也主要是買入長端債券(10年期國債),也壓低了長端債券的利率。

美債倒掛之後,吃利息的資金和吃價差的資金會有不同的考量。比如2年期與10年倒掛,會導致吃利息的資金拋長端,買短端,因為利率更高;同時,吃價差的資金會拋售短端買長端,抄底長端債券。如果前者佔上風,倒掛會自然解除;如果後者佔上風,倒掛不但不會解除,還會發生持續倒掛。美債利率倒掛時間越長,就意味着市場的預期更悲觀,避險情緒更濃,視為很有效的一個經濟衰退信號的原因。

美聯儲非常重視2年與10年期倒掛的問題。對此,其實有兩種方式,一種是降息,可以比較快解除倒掛,然而當前通脹高企,創下40年新高,不可能很快降息。另一種是縮表,即拋售長端債券,上揚長端利率。其實,倒掛比倒逼美聯儲以更快的速度縮表,5年份大概率就會開啟。

02

以史為鑑

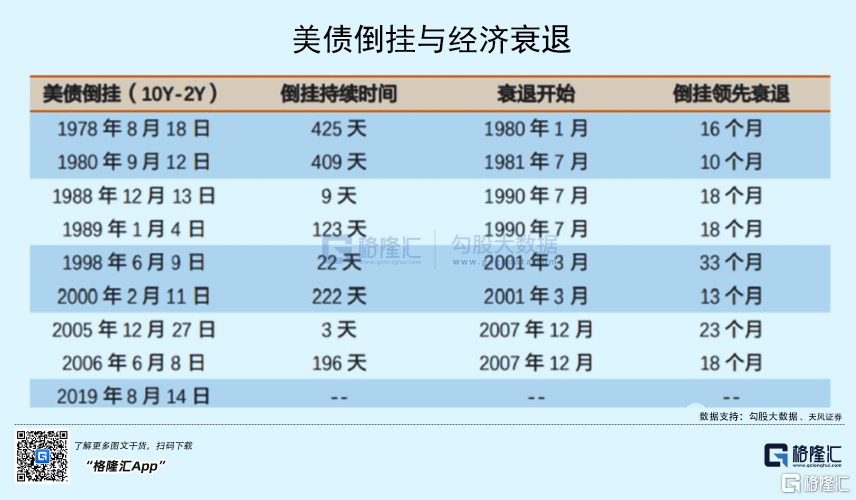

美債2年期與10年期倒掛,往往被視為美國經濟衰退的相對準確的領先信號。1988年以來,倒掛現象大致發生了4次,也都引發了後來的經濟衰退與危機。

第一次是1988年12月至1989年4月。

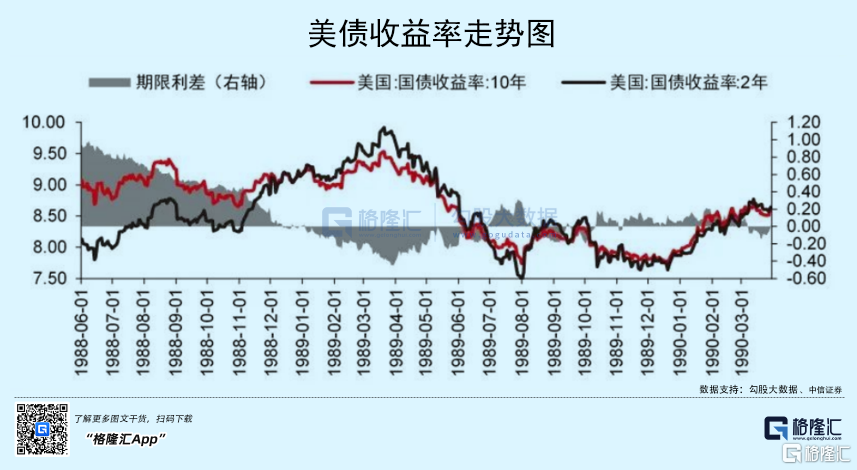

1988年3月,美聯儲開啟連續加息。在當年12月13日,2年期與10年期發生罕見倒掛,但倒掛持續時間不久,僅有9天。1989年1月4日,再次發生倒掛,持續時間長達123天。此後,美國經濟於1990年7月正式步入衰退,倒掛領先衰退18個月。

表面上,美聯儲開啟大幅加息是為了控制輸入型通脹,但背後的目的是精準刺破日本樓市與股市泡沫,收割當時是全球第二經濟體的財富。後來,日本失去了30年。美股呢,在美國經濟開始衰退時(1990年7月)才開始大幅下跌,納指在短短3個月時間重挫超過30%。

第二次是1998年6月至2000年9月。

1997年7月,泰國匯率暴跌作為導火索引爆了亞洲金融危機,也給全球經濟蒙上了陰影,美債收益率也快速下行,於1998年6月出現了本輪首次倒掛,持續時間22天。後來,美聯儲於1999年調轉貨幣政策,開始大幅加息,引發了互聯網泡沫破裂。美債於2000年2月再度發生倒掛,持續時間長達222天,領先美國經濟衰退時間13個月(2001年3月)。

美債再次倒掛後的1個月,納指見頂5132點,後來在一年半時間內跌幅超過70%,尤為慘烈。

第三次是2005年12月至2007年9月。

2004年6月,美聯儲開啟本輪加息週期,美債長端利率上行幅度低於短端,倒掛於2005年12月27日發生,僅僅持續了3天。再次倒掛發生在2006年6月8日,持續時間196天,領先美國經濟衰退18個月(2007年12月)。

美債本輪再次倒掛後的17個月後,美股見頂於2007年11月,納指報2861點,後短短4個月暴跌超過55%。

第四次是2019年8月。

美聯儲從2015年12月進行加息,2016年按兵不動,2017-2018年連續加息8次,並於2018年開啟縮表。2019年,美國經濟開始走弱,美聯儲跳轉方向降息3次,美債於當年8月發生倒掛,持續時間不足1個月。2020年3月,美國遭遇新冠疫情重大沖擊,經濟很快陷入衰退。

隨着美聯儲大規模貨幣與財政刺激,美國經濟開啟復甦節奏。但表現並沒有特別強勁,2020-2021年GDP平均年增速僅為1%。當前美國經濟其實已經回到了疫情之前有衰退跡象的週期之中。

過去3輪(不算2019年),美債倒掛都是一小後一大,並在第二次倒掛後的10多個月爆發經濟衰退。美股崩潰式暴跌,發生在再次倒掛之後,有1個月的,也有10多個月的。

總體來看,美債40年來發生的倒掛,先後爆發了日本泡沫破裂、互聯網泡沫破裂、次貸危機,也跟美聯儲加降息週期如影隨行。

03

怎麼看?

我們不能因為過去美債倒掛後爆發經濟衰退,就推導説接下來美債如果倒掛(2年期與10年期)就一定會發生衰退,因為歷史不會簡單的重複,且每次的宏觀環境都大相徑庭。站在當下,我們需要理性思考,用邏輯去推導預測美國未來是否會發生衰退。

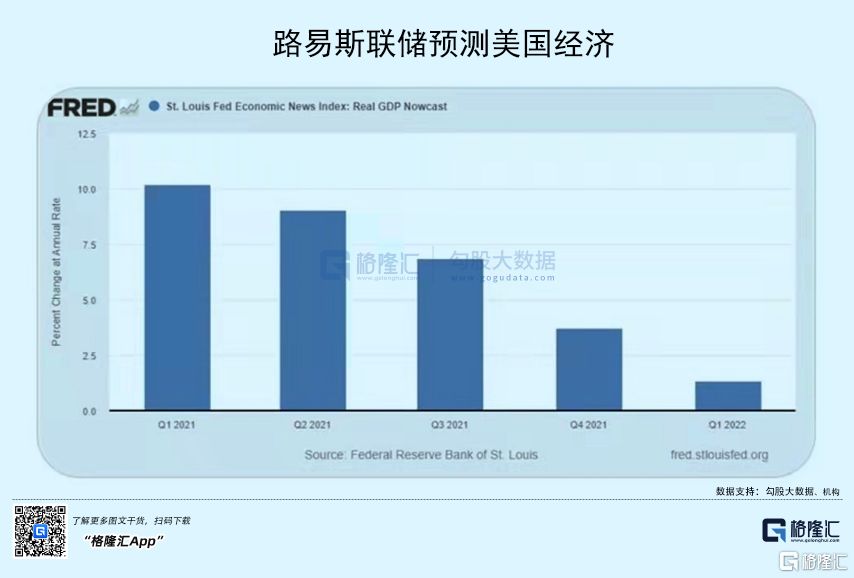

今年3月,美聯儲將美國GDP的增速從4%大幅下調至2.8%,砍掉了30%。3月25日,美國路易斯聯儲預測,2022年美國一季度年化增長率僅為1.4%。這可不是一個好現象,側面説明美國官方機構也認為今年的經濟增長形勢不樂觀。

當前,機構投資者對於包括美國在內的全球經濟走強的比例暴跌至2008年7月以來的新低(雷曼兄弟破產前2月)。對於美國經濟的“滯漲”的預期比例目前已經躍升至62%,為2008年9月以來的最高水平,高於2月份調查中的30%。以上調查是美銀對資管規模超過1萬億美元的機構中341位從業者進行的。

邏輯上看,美聯儲因高通脹被迫大幅收水,將令經濟快速“冷卻”。由於過去2年在海量的財政刺激和海量的貨幣刺激(擴表5萬億美元),經濟增長表現並不好,陷入“流動性陷阱”——兩年平均GDP增長1%,其表現遠低於疫情前10年的平均表現。一旦今年大幅加息,高負債的經濟體將不堪重負,是最有可能引發經濟衰退的宏觀變量。

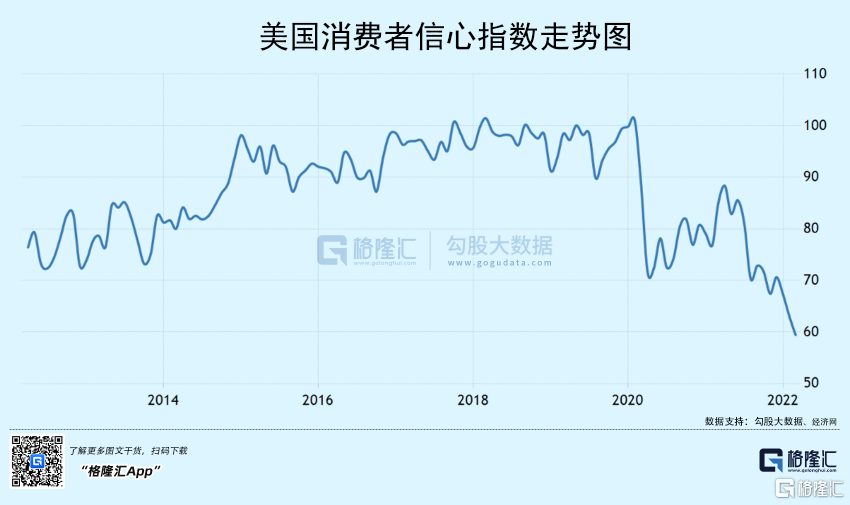

還有高通脹會直接威脅經濟增長,尤其當前還面臨俄烏之戰帶來更加紊亂的全球供應鏈局面。按照需求定律,高通脹會抑制需求,持續越久,需求量下降的幅度就越大。並且一旦惡性通脹形成預期,美國消費會大幅萎縮。今年3月,美國消費者信心指數再度下滑至59.4%,創下2011年8月以來的最低水平,逼近次貸危機的時候。

事實上,美國通脹正朝着雙位數的惡性通脹去演化,有機構預期3月可能會攀升至8.3%以上。還有,新冠疫情對於美國經濟的影響與衝擊是持續存在的……

綜合以上分析,美國經濟當前面臨的困局可能比過去40年任何一次都要嚴峻,接下來發生經濟衰退的可能性還是比較大的。不要看當前一些宏觀經濟數據還不錯,就簡單線性推導未來經濟還會維持較高增長。要知道,在過去10次衰退危機中,有7次上一個月還是較高增長(比如2%),下一個月就直接出現衰退。

04

尾聲

10年期美債收益率是全球風險資產的估值錨。但最近一段時間,美債收益率持續狂飆,以美股為首的金融市場也同樣大幅向上反彈。這沒有問題,美債與股市短期內不是一一對應的,但時間拉長,一定是成負相關的,因為這是從最基礎的定價邏輯來講的。

4月12日,美國會披露3月通脹數據。5月3-4日和6月14-15日會有兩次重磅的議息會議。全球金融市場都在屏住呼吸,等待着。這可能會是下一輪狂風驟雨的導火索與交易主線。

英國前首相丘吉爾曾經説過:“永遠不要浪費一場危機。”面對全球變局,聰明投資者或許早已開始了準備,只是耐心等待着時機。

More Content