本文來自格隆匯專欄:國泰君安證券研究,作者:周天樂、張越、趙文通

摘要:

覆盤歷史上兩輪中小盤跑出超額收益的行情,我們發現:(1)國內GDP增速處於階段低點,國家有穩增長的需求,財政政策與貨幣政策發力促進經濟復甦,孕育中小盤行情;(2)產業輪動驅動大小盤風格切換,中小盤跑贏大盤的階段均呈現當時產業主導下的獨特行情;(3)盈利表現更為突出是中小盤佔優行情的必備條件。

經過回調後,我們認為中小盤行情仍有望延續:(1)過去兩輪中小盤行情中期也存在調整,但整體均持續兩年以上,結合當前財政政策發力與貨幣政策營造流動性寬鬆,我們認為始於2021年的本輪中小盤佔優行情在階段性調整過後仍將持續;(2)2021年初開始的本輪行情以盈利驅動為主,階段性調整過後盈利而非估值仍將是推動行情的主要因素;(3)在2022年盈利驅動的前提下,2021年自上而下的高景氣度行業在籌碼結構上承壓,更需要自下而上精選主題和個股。

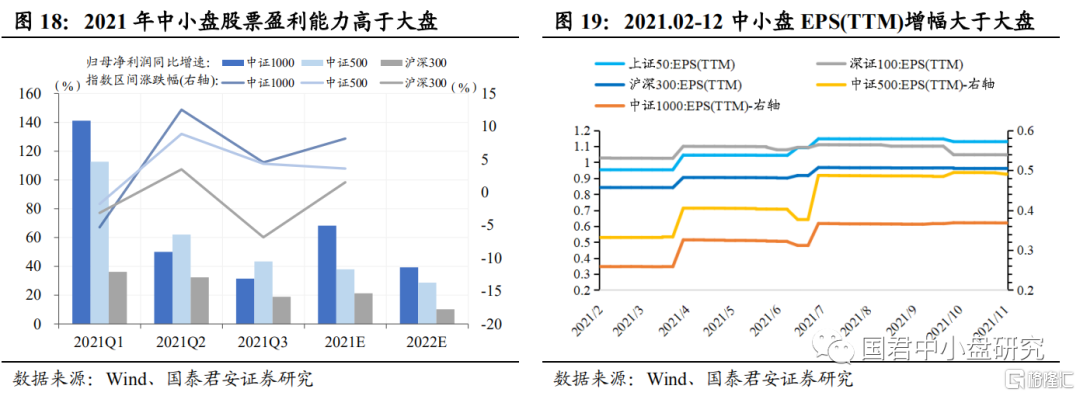

當前中小盤股票估值處於歷史低位,盈利更具韌性。2021全年中證1000/中證500歸母淨利潤同比上漲68.27%/37.97%,同期上證50/滬深300/深證100歸母淨利潤同比上漲25.30%/21.32%/15.36%,中小盤相較於大盤保持較高的盈利增長。展望2022年,根據Wind一致預測相關數據,2022年中證1000/中證500歸母淨利潤同比上漲39.35%/28.69%,雖相比2021年下降明顯,但仍高於同期上證50/滬深300/深證100的7.91%/10.20%/12.80%的預測值。截至2022.3.21,中證500、中證1000估值為17.54X、30.85X,歷史分位數為1.7%、10.0%,處於低位。當然我們認為估值低並不是充分的上漲理由,本輪行情重點在盈利驅動,建議關注中證1000為代表的中小盤指數。

掘金“專精特新”,並關注景氣度外溢及政策驅動帶來的投資機會。“專精特新”是政策傾斜和寬信用下的優選方向,“專精特新”企業2021Q3淨利潤同比增長24%,同期上證50/滬深300/深證100漲幅分別為20%/19%/4%。從ROE角度拆分看,“專精特新”板塊股票近三年的銷售淨利率分別為11.10%/12.38%/13.06%,顯著高於其他各指數並逐年增加;近三年權益乘數為2.28/2.45/2.38,處於較低水平,寬信用背景下有望顯著提升。同時建議關注:1)新能源行業景氣度外溢帶來的投資機會,如換電主題/電機電控的國產化率提升;2)電網投資加碼及供配電智能化帶來的產業鏈機會,如GIL、智能電網開關、巡檢機器人等方向;3)部分國產替代方向,如晶振行業。

風險提示:1)外部環境惡化導致市場風險偏好下降;2)流動性收縮導致中小盤股票估值承壓。

正文

1.階段性調整過後本輪中小盤行情仍有望延續

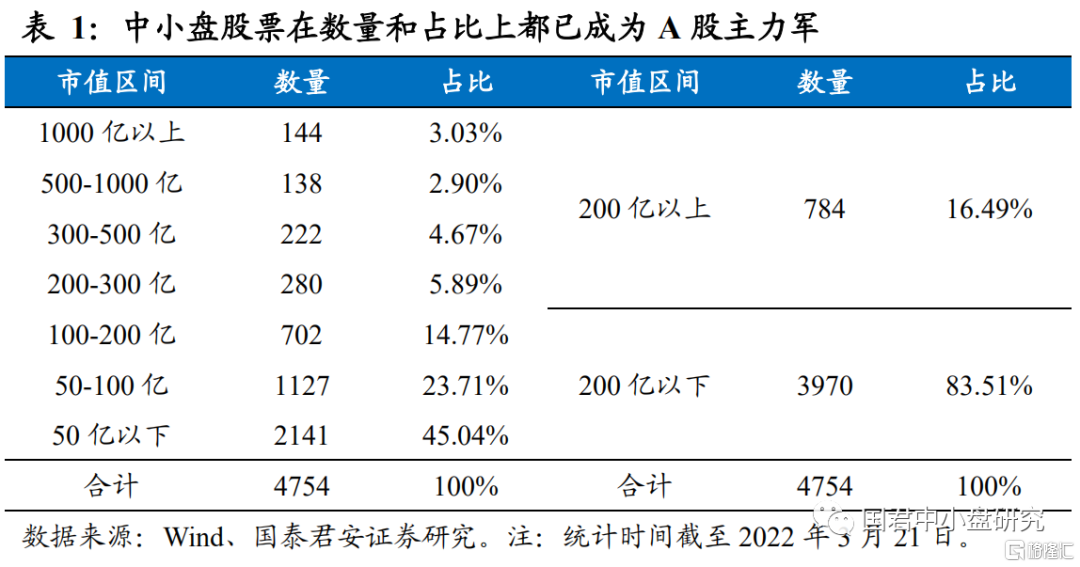

中小市值股票已成為A股主力軍。從整個市值區間分佈情況來看,2018-2022年,200億以下中小盤股佔整體A股的比重均超80%,截至2022年3月21日,A股市場200億以下的公司達到3970家,佔比達83%,中小市值股票已成為A股的掘金池。

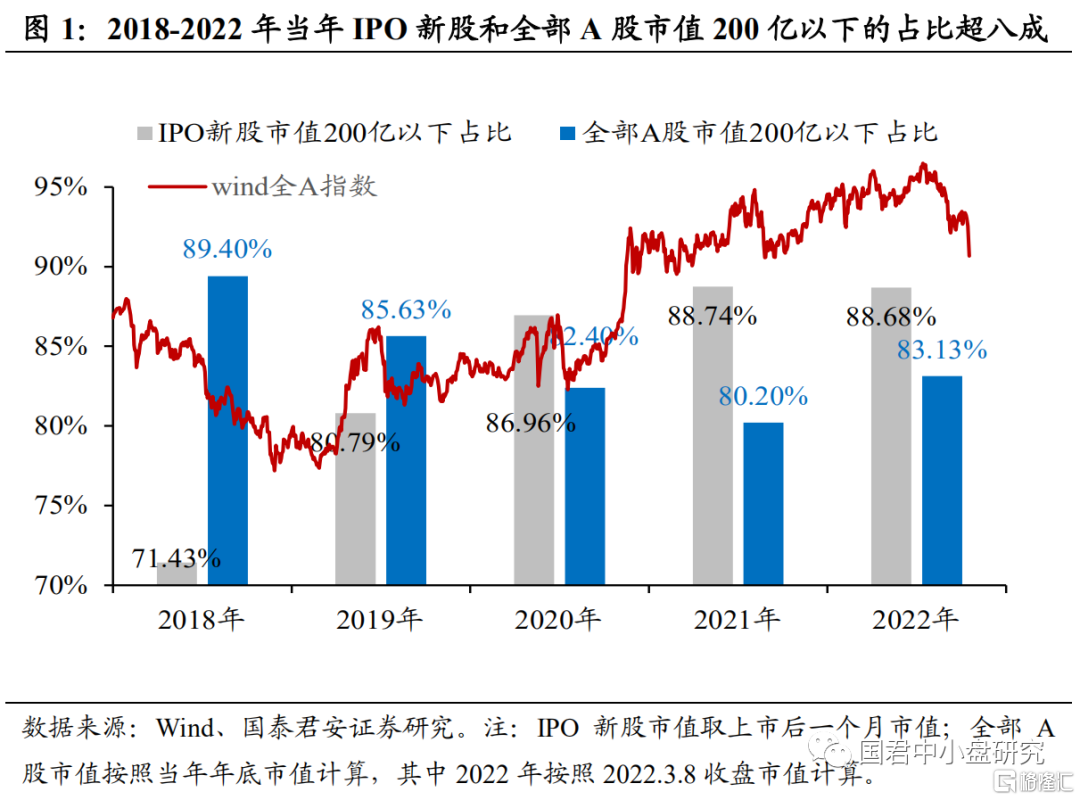

註冊制後市場快速擴容,中小市值股票成為上市主力。近年來政策對中小企業扶持力度明顯增強,科創板、創業板陸續進行註冊制改革,推動了大批具有先進技術的成長型中小企業上市融資。從當年IPO新股上市後一個月市值分佈來情況看,2018-2022年,200億以下的新股佔比從71.43%提升至了88.68%,IPO新股中近九成上市一個月市值低於200億元,增量個股多數集中於中小市值區間。可以看到,無論是A股存量還是增量個股,200億以下中小市值股票均佔據超八成的較大比重,大量中小市值個股對於市場的補充,也為市場提供了更多的投資選擇和主題機遇。

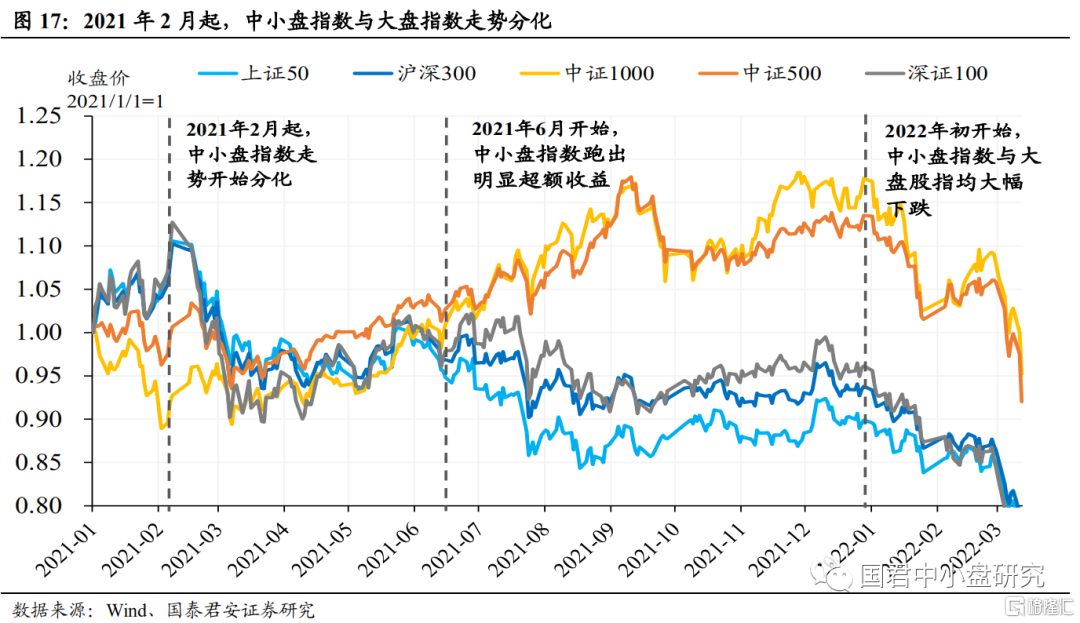

2021年中小盤指數明顯跑贏大盤指數。首先把時間撥回到2021年,自2月份開始,中小盤指數出現了一輪相較於大盤股跑出明顯超額收益的行情,2021年2月至2021年12月末,以中證500/中證1000為主的小盤股指數區間漲幅分別為16.0%、27.1%,而同期以上證50、滬深300以及深證100為主的大盤股指數均呈現下跌行情,跌幅分別為 11.8%、7.7%、5.5%。特別是比較中證1000與滬深300,區間內中證1000超額收益達到34.8%,由此可以看到,2021年中小盤股票相較於大盤股票跑出了明顯的超額收益。

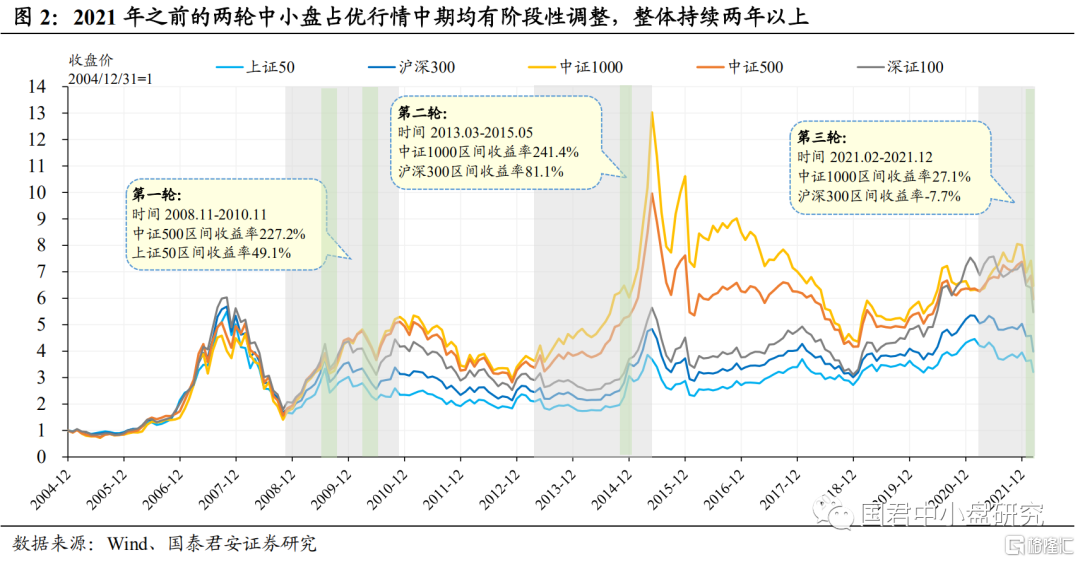

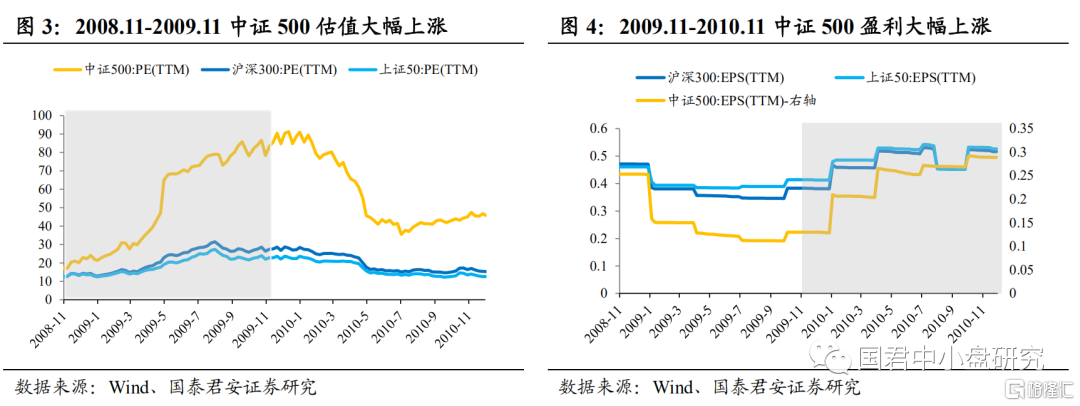

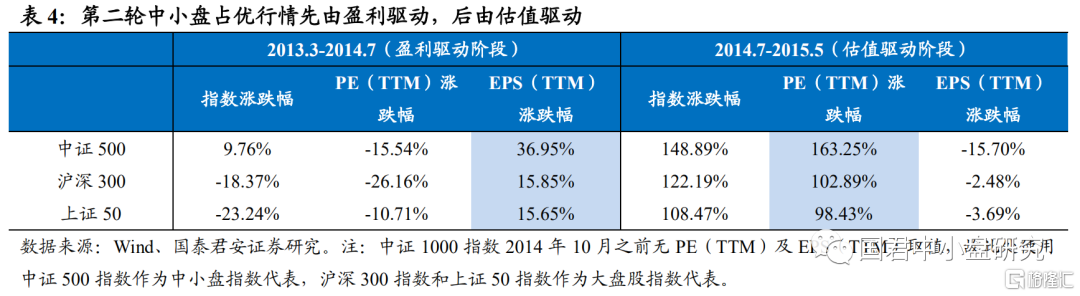

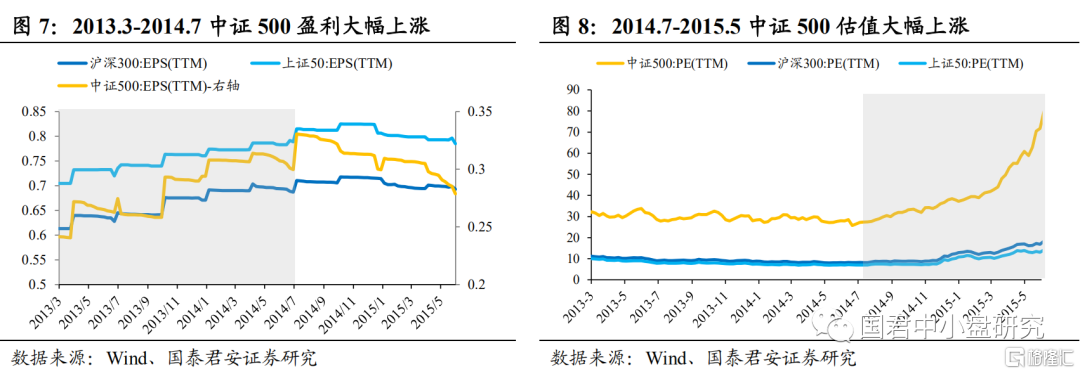

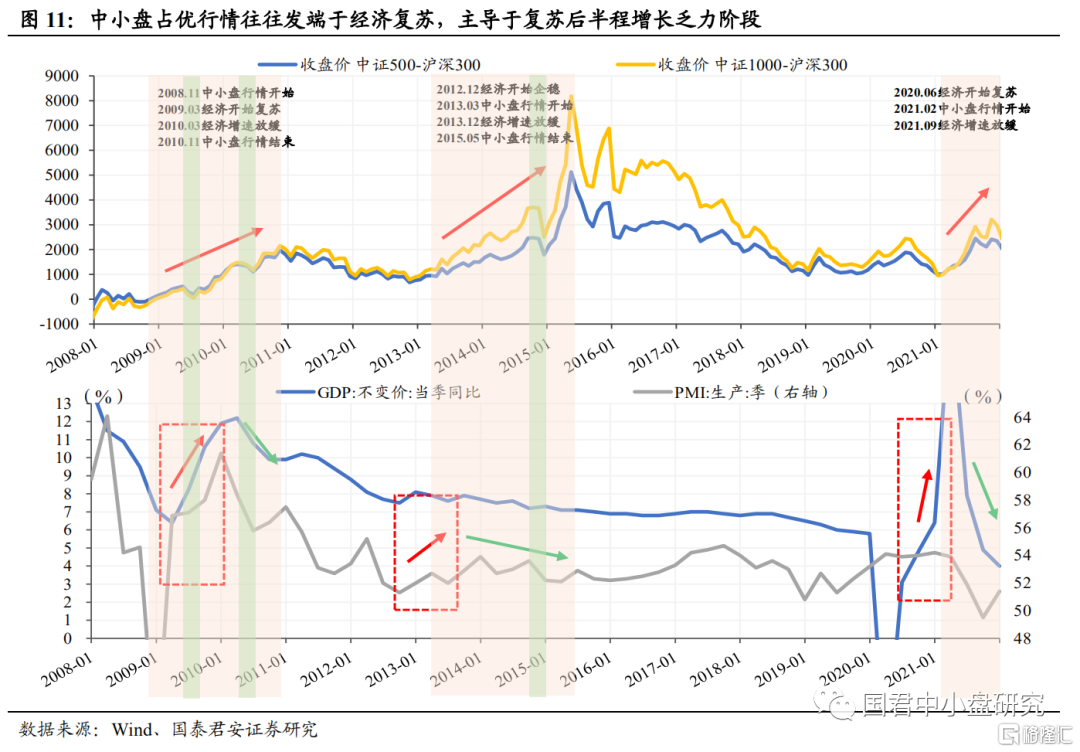

近20年曆史上出現過兩輪中小盤明顯佔優行情,盈利和估值交替驅動行情延續。覆盤過去20年,我們發現歷史上出現過兩輪大級別的中小盤指數大幅跑贏大盤指數的行情,分別是2008年-2010年,以及2013年-2015年。第一輪行情2008.11-2010.11持續了25個月,區間中小盤超額收益為178.1%,此輪行情呈現的特徵是先漲估值再漲盈利;第二輪行情2013.03-2015.05持續了27個月,區間中小盤超額收益為160.3%,體現出的特徵是先漲盈利再漲估值。

覆盤歷史,我們發現了:

歷史行情的三個特徵:(1)宏觀環境上,GDP增速處於階段低點,國家有穩增長的需求,財政政策與貨幣政策發力促進經濟復甦,孕育中小盤行情。此時流動性環境相對寬鬆,有利於中小企業加槓桿和拔估值,中小盤風格佔優;(2)產業輪動驅動大小盤風格切換,中小盤跑贏大盤的階段均呈現當時產業主導下的獨特行情,產業主導下的經濟轉型是推動中小盤行情持續佔優的重要支撐;(3)盈利表現更為突出是中小盤佔優行情的必備條件,更大的業績彈性和更優的業績預期是中小盤佔優的關鍵催化。

調整過後,本輪中小盤行情有望持續。自2021年2月至2021年 12 月末,第三輪中小盤行情已持續 11 個月。而 2022 年初開始,市場各主要指數出現調整,受市場風險偏好下降影響,中小盤指數調整幅度相對較大,相較於大盤指數階段性跑輸。但我們認為:(1)過去兩輪中小盤行情中期均經歷了階段性調整,但整體跑贏行情均持續兩年以上。結合當前財政政策發力與貨幣政策營造流動性寬鬆,同時中小盤業績預期更為樂觀,我們認為雖 2022 年一季度中小盤超額收益出現收斂,但本輪中小盤佔優行情在階段性調整過後仍將持續;(2)中小盤佔優的第一輪行情 2008-2010 年呈現的特徵是先漲估值再漲盈利,第二輪行情 2013-2015年是先漲盈利再漲估值。我們認為 2021 年初開始的本輪行情以盈利驅動為主,2022 年初政策放鬆背景下金融數據不及預期逐步升温,“類流動性陷阱”擔憂加大,我們認為階段性調整過後盈利而非估值仍將是推動行情的主要因素;(3)在 2022 年盈利驅動的前提下,優選個股仍是主流,考慮到信貸融資支持等政策利好方面,我們認為“專精特新”企業中具有成長延續性、較好利潤兑現的企業是優選。

2.歷史覆盤:過去20年有兩輪中小盤佔優行情

2.1.歷史上兩輪中小盤行情整體均持續兩年以上

過去兩輪中小盤佔優行情雖出現中期階段性調整,但整體均持續兩年以上。2021 年 2 月以來,以中證 500、中證 1000 指數為代表的中小盤整體行情顯著好於大盤股。為探究市場規律,我們回顧過去 20 年大小盤風格的切換週期,發現 2021 年之前有兩段時期中小盤股跑贏大盤股,分別是 2008 年 11 月-2010 年 11 月和 2013 年 3 月-2015 年 5 月。可以看到 2021 年之前的兩輪中小盤佔優行情雖在中期階段都出現了中小盤指數相對收益的收斂,但調整過後中小盤行情仍持續了半年左右。

2.2.超額行情源於產業背景下估值與盈利的雙重驅動

2.2.1.第一輪行情:先漲估值後漲盈利,地產、基建等行業支撐

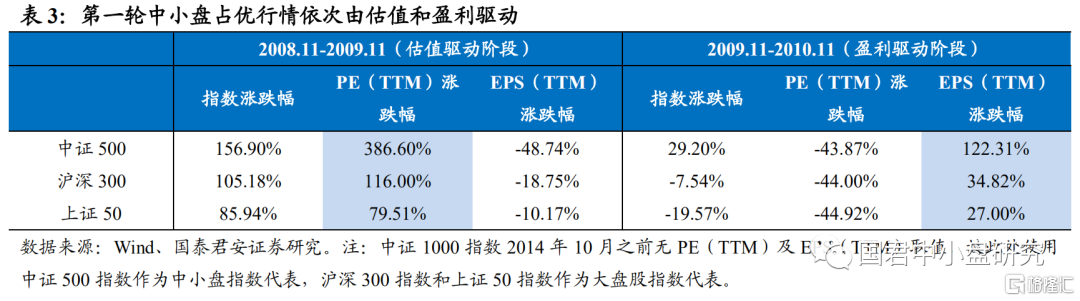

2008.11-2010.11:本輪中小盤佔優行情先估值推動,後盈利推動。第一階段 2008 年 11 月-2009 年 11 月,主要由估值推動,中證 500PE(TTM)漲幅達 386.60%,遠超滬深 300 與上證 50;第二階段 2009 年 11 月-2010年 11 月,主要由盈利推動,中證 500EPS(TTM)上漲 122.31%,大幅領先滬深 300 與上證 50。前期,整體經濟處於困境中,中證 500 的盈利能力跌幅大於滬深 300 和上證 50,可見在危機中大盤股經營業績抗風險能力更強,中小盤股往往受挫更大。但在“四萬億”刺激之下,市場風險偏好明顯提升,中小盤估值迅速拔高;後期,隨着經濟形勢好轉,在困境反轉中,中小盤股相較於大盤股展現出更大的業績彈性,盈利成為推動估值的核心因素。

地產、基建、大宗商品等週期性行業的恢復與增長支撐該輪中小盤行情。宏觀經濟危機事件後,在積極的財政政策和適度寬鬆的貨幣政策下,我國經濟逐漸進入快速復甦期。“四萬億”投資計劃極大地提振了房地產行業,地產、基建投資維持了長達近兩年的高速增長,期間最高增速分別達到 50.78%、38.20%,並以此為轉折點,房地產行業作為助推中國經濟發展的支柱性產業之一迎來近十年的黃金髮展期。與此同時,外需的增長在一定程度上對中小盤企業基本面具有支撐性,出口在危機結束後得到大幅改善。受國內產能供給與出口需求共同拉動,鋼鐵、煤炭等大宗商品價格觸底反彈並持續上漲,相關企業盈利實現顯著提升,對該輪中小盤行情起到較強的支撐作用。

受流動性收緊影響,該輪中小盤行情在 2009 年 6 月-9 月以及 2010 年 4 月-6 月經歷了兩次階段性回調。2009 年 6 月-9 月以及 2010 年 4 月-6 月的中小盤行情主要受流動性收緊壓制。可以看到,2009 年下半年開始國內經濟趨於過熱,通脹水平上行,因此央行貨幣政策收緊,於 2009 年 7月重啟 1 年期央票發行,並提高逆回購利率,中小盤指數階段性跑輸大盤指數。此後通脹水平下降市場回温,相關企業業績提升,中小盤行情得以延續。而從 2010 年初開始,央行相繼在 1 月、2 月、5 月上調存款準備金率,此外新“國四條”和新“國十條”4 月起陸續出台遏制房價上漲,A 股整體大幅回調。中小盤在流動性驟然收緊疊加前期估值大幅拔高背景下回調幅度超過大盤股,但這一趨勢隨着其盈利兑現迅速反轉,在2010 年下半年延續前期佔優趨勢。

2.2.2.第二輪行情:先漲盈利後漲估值,TMT 行業大幅跑贏

2013.3-2015.5:本輪中小盤佔優行情先盈利推動,後估值推動。第一階段 2013 年 3 月-2014 年 7 月,主要由盈利推動,中證 500EPS(TTM)漲幅為 36.95%,高於滬深 300 與上證 50;第二階段 2014 年 7 月-2015 年 5 月,主要由估值推動,中證 500PE(TTM)上漲 163.25%,大幅領先滬深 300 與上證 50。受益於宏觀經濟環境改善和產業轉型催化,第一階段中證 500 相對盈利上行;在第二階段,投資者對於央行釋放的寬鬆信號反饋積極,帶動個股估值大幅上漲,市場整體風險偏好提升,在該背景下中小市值股票估值漲幅空間更大,帶來了第二階段的高估值拉昇。

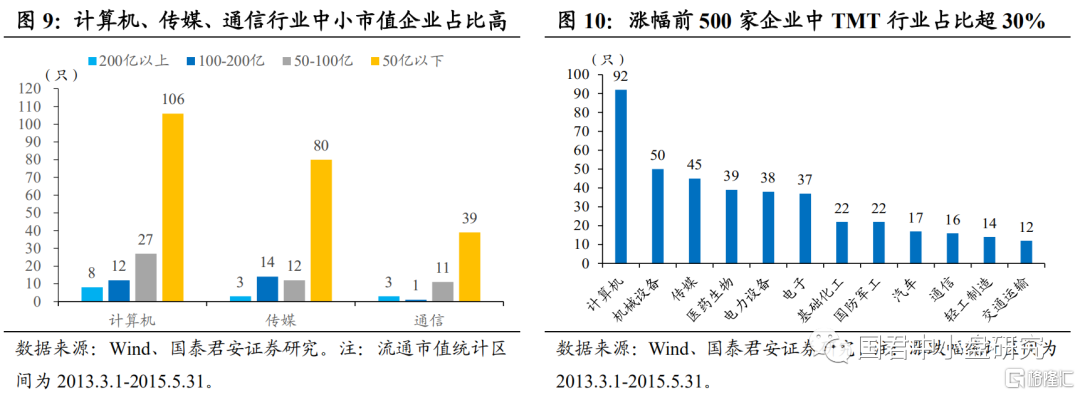

產業週期與產業政策利好驅動以中小市值為主的 TMT 行業跑贏,催化該輪中小盤行情。2013.3-2015.5 這輪中小盤佔優行情期間,漲幅最高的500 家企業中,計算機行業公司 92 家,傳媒行業 45 家,通信行業 16 家,合計佔比超 30%。該輪中小盤行情 TMT 行業佔優主要受兩方面因素驅動:1)產業趨勢:2010-2012 年智能手機迅速普及,移動互聯網的崛起為手遊、網購等新興產業打開成長空間,隨着智能手機滲透率不斷提升,移動互聯網產業鏈相關軟硬件得到迅猛發展。2)產業政策支持:“大眾創業、萬眾創新”背景下國家大力支持科技創新,“互聯網+”行動指導意見、通信業以及互聯網“十二五”發展規劃等利好政策頻出,助推 TMT行業走強,進一步催化中小盤佔優行情。

資本市場密集改革帶來的板塊投資機會使得該輪中小盤行情在 2014 年10 月-12 月階段性回調,但短暫回調後 2015 年初市場熱度重回中小盤風格。2014 年多項資本市場改革落地、貨幣政策寬鬆節奏加速共同推動股市上行。年初開始,資本市場多方面改革力度超預期,國企改革拉開序幕、IPO 時隔一年重啟、優先股試點辦法出台、滬港通交易開啟等措施為市場注入活力。此外,2014 年 11 月,央行自 2012 年 7 月以來首次降息,貨幣政策趨於寬鬆。年末超預期的央行降息帶動了金融、地產、滬港通以及“國企改革”、“一帶一路”等板塊投資熱度提升,大盤股階段性跑贏。2015 年初,隨着兩融監管趨嚴、互聯網相關行業產業政策持續利好,以 TMT 行業為代表的中小盤股替代 2014 年末的金融地產等大盤股,重新成為市場熱點,中小盤行情再次反轉延續。

3.流動性寬鬆下盈利驅動仍將創造中小盤投資機會

上文中我們回顧了歷史上過去兩輪中小盤佔優行情在產業背景下盈利估值雙輪驅動的特徵,而宏觀經濟環境是決定市場風格的重要基礎,因此通過覆盤我們進一步探究過去兩輪中小盤佔優時期的經濟環境和流動性背景,總結驅動行情變換的宏觀經濟因素。

3.1.歷史環境:經濟下行流動性寬鬆,盈利驅動中小盤機遇

3.1.1.共性一:中小盤佔優行情往往發端於經濟復甦,主導於復甦後半程增長乏力階段

中小盤佔優行情通常以經濟復甦或企穩作為誘發信號,行情開啟或相對經濟復甦開端有所滯後。在 2008-2010 年第一輪中小盤佔優行情中,2008年 11 月危機事件後 GDP 和 PMI 觸底反彈,迎來經濟復甦,此輪復甦的開啟與中小盤行情的開啟同步進行,持續一年左右。在 2013-2015 年第二輪中小盤佔優行情中,GDP 和 PMI 在 2012 年三季度就超前發出企穩信號,中小盤佔優行情的開啟相對滯後半年左右。2021 年開始的第三輪行情與第二輪有所相似,宏觀經濟在 2020 年三季度發出反彈信號,中小盤在滯後半年左右開啟佔優行情。

經濟復甦後半程的增長疲軟階段是中小盤風格的主場,業績基數小、靈活度高的中小企業具有更強的盈利彈性。2010-2011 年、2014-2015 年均處於經濟改善的後半場,GDP 和 PMI 見頂回落,經濟呈現復甦乏力,帶來的結果是與宏觀經濟高度相關的大盤股走勢平緩,而代表成長方向的小盤股仍存在業績改善彈性,從而中小盤行情由啟動轉為明顯佔優,通常能持續 1-2 年。2021 年二季度宏觀經濟再次邁入復甦後半程,GDP和 PMI 下行壓力增大,中小盤憑藉業績修復邏輯在 2021 年 2 月-12 月出現明顯佔優行情。而從當前市場情況來看,2021 年一季度受海外地緣衝突、疫情再度反彈等因素影響市場風險偏好下行,中小盤迴調更為顯著。但我們認為,2022 年經濟仍處於疫情後相對乏力的復甦後半程,階段性調整過後中小盤仍將憑藉更優的業績彈性延續佔優行情。

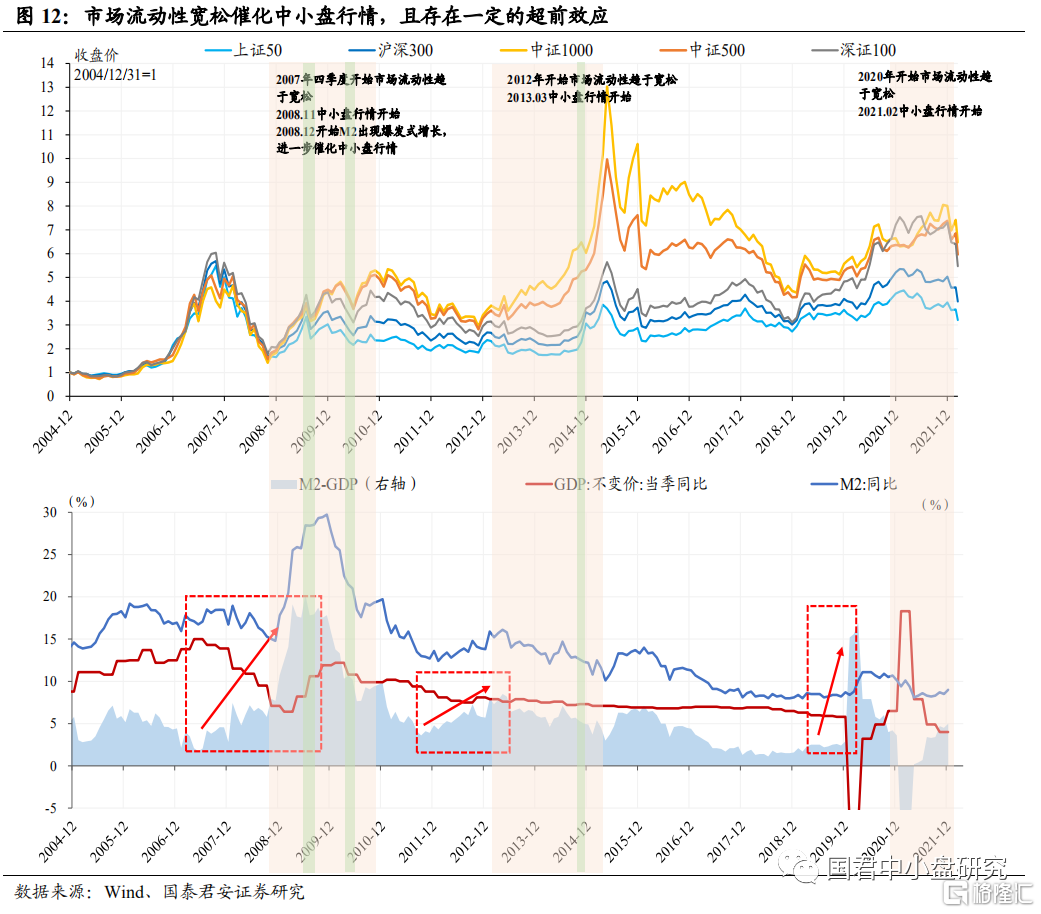

3.1.2.共性二:寬鬆的貨幣政策或更有利於中小盤

市場流動性寬鬆催化中小盤行情,且存在一定的超前效應。在第一輪2008-2010 年階段,M2-GDP 自 2007 年四季度起超前呈現快速增長,中小盤行情滯後一年左右,隨着危機事件結束,M2 出現爆發式增長,寬鬆的宏觀環境推動中小盤佔優行情進一步上揚。在第二輪 2013-2015 年階段,M2-GDP 自 2012 年起結束約兩年的下降態勢開始逐步增長,超前營造寬鬆市場環境催化第二輪中小盤佔優行情。

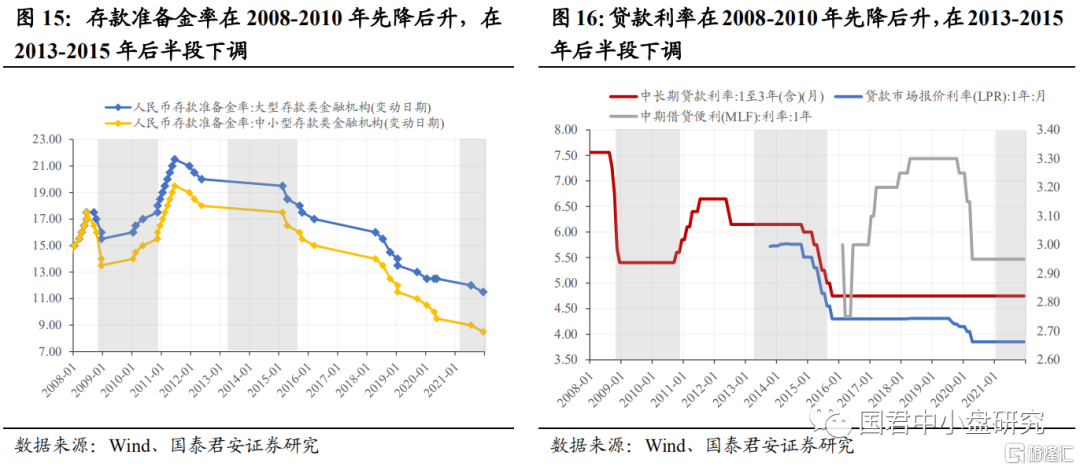

2008.11-2010.11:宏觀經濟遇危機事件,市場流動性寬鬆,中小盤股政策刺激下業績爆發。2008 年全球金融危機爆發,中國經濟增長快速回落,2008 年三季度 GDP 當季同比跌破 10%,於 2009 年一季度跌至 2000 年以來的最低值 6.4%,危機事件後的低基數效應帶來中小盤股業績階段性佔優。2008 年三季度以來,央行在貨幣政策執行報吿中將“做好流動性管理工作”改為“確保金融體系流動性充足”,三季度共進行 5 次降息 3 次降準,在財政政策上提高赤字規模,在政策層面整體寬鬆。另外,2008年 11 月,國務院常務會議確定了當前進一步擴大內需、促進經濟增長的十項措施,預期實施對應工程建設,到 2010 年底將投資四萬億元。在多重政策的刺激下,M2 同比於 2008 年末大幅上漲,危機事件後市場流動性寬鬆。

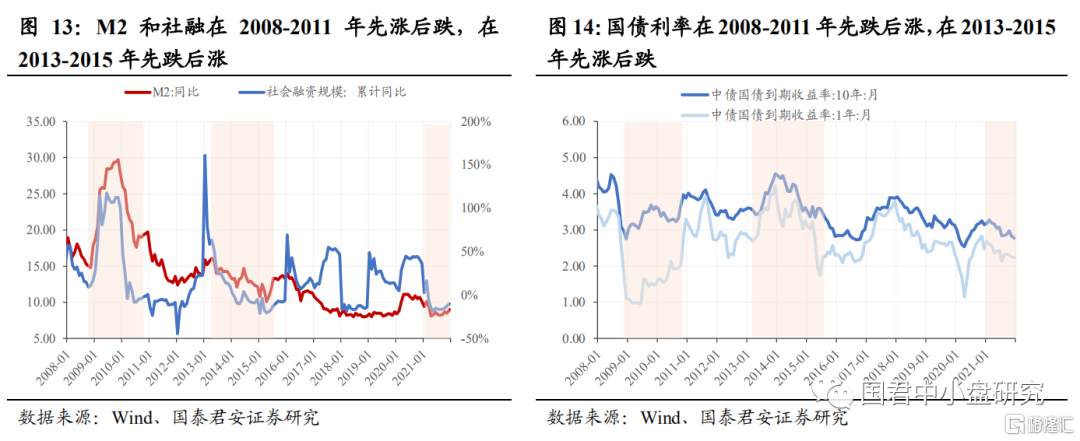

2013.3-2015.5:宏觀經濟低速下行,寬鬆貨幣政策引導市場寬鬆,中小盤股牛市中迎機遇。該輪行情內國內經濟整體處於下行週期,2013 年GDP 增速再次跌破 8%、基建投資等關鍵指標有所下降,經濟下行態勢強烈。在 2013 年兩次錢荒以及美聯儲退出 QE 事件的衝擊下,為緩解經濟壓力,貨幣政策寬鬆,2014 年央行進行 2 次定向降準、1 次降息,2015年央行 5 次降準降息,週期內宏觀經濟處於弱勢,市場流動性寬鬆。

3.2.流動性寬鬆疊加盈利驅動將催化中小盤行情

歷史上兩輪中小盤佔優行情具備不同特徵。覆盤大小盤行情輪動週期後,結合宏觀經濟下行流動性釋放、盈利估值雙驅動,我們認為兩輪行情分屬兩種不同類別:1)危機事件導致宏觀經濟短期大幅受挫,政策營造寬鬆市場流動性,中小盤股雖在危機中經營情況受較大影響,但市場風險偏好上行帶動估值上漲,進而催化中小盤行情。後期隨着經濟逐漸恢復,中小盤股業績彈性增大,盈利接替估值成為新行情助推劑;2)宏觀經濟低迷,代表成長方向的小盤股仍存在業績改善彈性,且有新興產業政策化,從而中小盤盈利表現突出,行情較為佔優。此後,流動性寬鬆疊加盈利向好共同推動中小盤估值拔高。

穩增長的流動性寬鬆環境造就歷史上兩次中小盤跑出超額行情。通過覆盤過去兩輪中小盤佔優行情,我們發現大小盤風格切換背後的邏輯:經濟面臨下行壓力,國家有穩增長的需求,一方面財政政策推動產業結構發力,另一方面貨幣政策創造寬鬆的市場環境釋放流動性,穩增長的流動性寬鬆環境有利於中小市值企業加槓桿和拔估值,造就了中小盤跑出超額行情。

盈利預期的佔優是中小盤行情的關鍵催化。從對歷史上中小盤跑出超額收益的覆盤來看,估值驅動主要受市場流動性影響,因此更易隨貨幣政策的走向出現波動。盈利驅動則是由經濟復甦背景下中小盤業績基數小,或是面對產業結構調整時更易靈活轉變帶來的業績高彈性所催生,盈利方面的佔優能夠在市場流動性不足或風險偏好不高時為中小盤行情注入不竭動力。

4.中小盤展望:本輪行情回調過後有望持續

4.1.本輪中小盤佔優行情始於2021年初,2022年初有所回調

2021 年 2 月起中小盤指數與大盤股指走勢出現分化,6 月開始中小盤指數跑出明顯的超額收益。我們將中證 500、中證 1000、上證 50、滬深300 以及深證 100 的指數收盤價進行標準統一化處理,設 2021 年 1 月 1日的收盤點位為 1,可得自 2021 年 2 月起中小盤指數與大盤指數的走勢出現明顯分化。截至 2021 年 12 月 31 日,中證 500、中證 1000 分別上漲 15.97%、27.06%,相反上證 50、滬深 300 以及深證 100 均呈現下跌行情,跌幅為 11.82%、7.69%以及 5.45%,可以看出 2021 年中小盤股票相較於大盤股票跑出了明顯的超額收益。

2022 年一季度 A 股整體回調,中小盤指數回調幅度較大,階段性跑輸大盤。2022 年初開始,國內外負面因素對 A 股衝擊不斷,海外地緣衝突等催生大宗商品漲價、國內疫情反覆等使得市場風險偏好走低,市場預期悲觀,A 股整體出現回調。風險偏高的中小盤股票回調幅度超過大盤股,在持續近一年的佔優行情階段性跑輸大盤。

4.2.本輪行情具備獨特邏輯,以盈利驅動為主

4.2.1.2021年盈利驅動:業績修復彈性疊加週期景氣

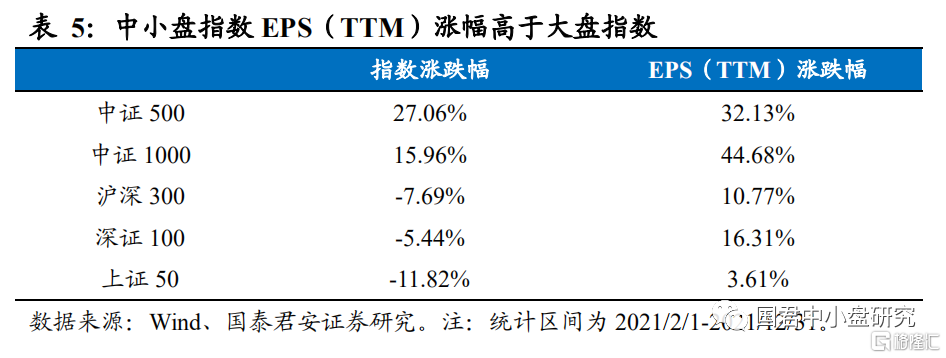

2021 年 2 月起,中小盤指數盈利增速好於大盤指數。第三輪中小盤行情始於盈利驅動。我們優先考慮公司年報數據和 Wind 一致預測,缺失數據採用簡單線性外推法,計算得到 2021 全年中證 1000/中證 500 歸母淨利潤同比上漲 68.27%/37.97%,同期上證 50/滬深 300/深證 100 歸母淨利潤同比上漲 25.30%/21.32%/15.36%,中小盤相較於大盤保持較高的盈利增長。2021 年 2 月至 2021 年 12 月中證 500/中證 1000 EPS(TTM)漲幅分別為 44.68%/32.13%,顯著高於大盤指數的同期 EPS(TTM)漲幅。

當前市場對於中小盤的業績預期明顯優於大盤股票。根據 Wind 一致預測相關數據,2022 年中證 1000/中證 500 歸母淨利潤同比上漲39.35%/28.69%,雖相比 2021 年下降明顯,但仍高於同期上證 50/滬深300/深證 100 歸母淨利潤 7.91%/10.20%/12.80%的同比上漲幅度。

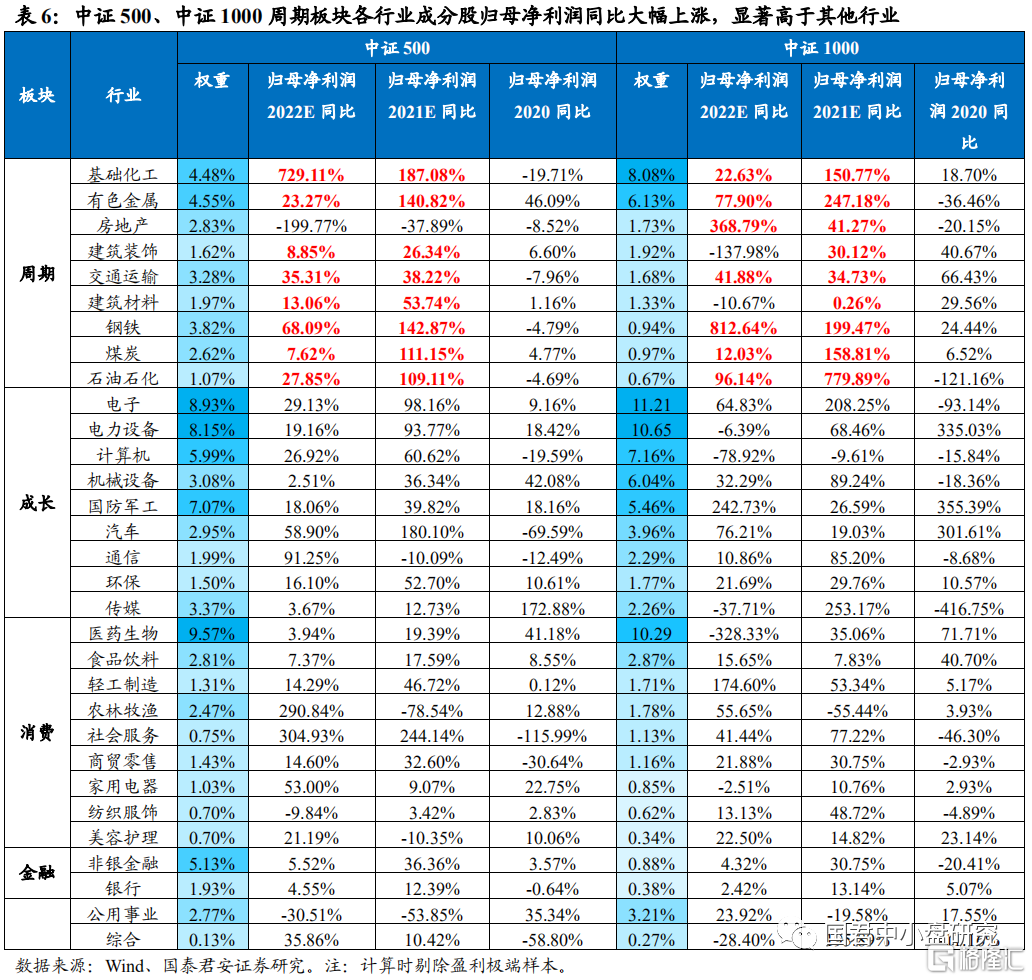

經濟復甦後的小基數效應與週期行業高景氣共同拉動中小盤股盈利情況大幅轉好。2021 年隨着全球進入疫情恢復後半程,生產生活逐漸恢復正常,大量企業出現業績反彈,中小盤股由於業績基數相對較小,反彈空間更大,整體而言中小盤股票 2021 年具備較高的盈利增速。此外,我們認為該週期內盈利的上漲不僅僅來自經濟復甦後的高業績彈性,也得益於週期性行業大幅崛起。最新的中證 500、中證 1000 成分股中週期股佔比均超過 20%,受益於本輪 PPI 漲價,煤炭、石油石化、鋼鐵、基礎化工、有色金屬等強週期行業皆呈現出歸母淨利潤同比大幅增長的情況,顯著優於其他行業,大幅拉動中小盤盈利增速。

4.2.2.剔除週期股後2022年中小盤盈利增速依舊可觀

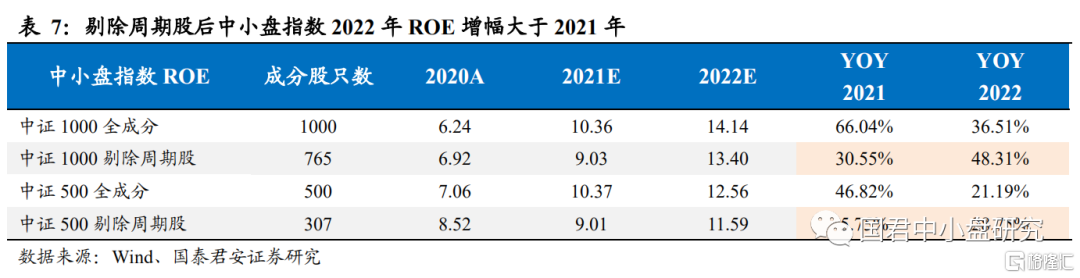

2022 年經濟下行期,中小盤因週期股業績收窄而盈利欠佳。根據 Wind一致預測,中證 1000/中證 500 在 2022 年的 ROE 同比增速為36.51%/21.19%,相比 2021 年的預期增速 66.04%/46.82%有所放緩,主要受累於中小盤週期股業績下滑。在未來經濟下行期,中小盤強週期屬性股票業績或將受到衝擊,影響 2022 年中小盤整體盈利情況。

排除週期股後 2022 年中小盤盈利增速依舊可觀。考慮到中小盤股票中週期行業成分股對指數盈利的影響,在剔除週期股後重新計算中證 1000和中證 500 的一致預測 ROE,對於沒有機構預測的成分股,採用簡單線性外推方式進行預測。在剔除週期股後,2021 年中證 1000/中證 500 一致預測 ROE 同 比 增 速 分 別 為 30.55%/5.75% , 2022 年則達到48.31%/28.75%,均有一定程度的提升。我們認為受週期股的影響,2022年中小盤指數在保持佔優行情的情況下盈利能力稍弱於 2021 年,但排除週期股後的中小盤股票 2022 年盈利增速依舊可觀。

景氣賽道下,部分成長型中小盤個股或更具彈性。2021 年以來部分高景氣行業細分領域龍頭受原材料價格上漲影響,成本制約和產能制約明顯,2022 年隨着價格傳導的顯現,這部分企業成本回落、擴產加速,2022年業績增量明顯,預計將拉動中小盤盈利水平提升。中小盤成長股多處於高端製造產業鏈,下游高景氣將帶動產業鏈各環節需求擴大,疊加2022 年流動性寬鬆背景,成長性中小盤個股具備較大彈性。

4.2.3.2022年預計估值驅動不明顯,仍以盈利驅動為主

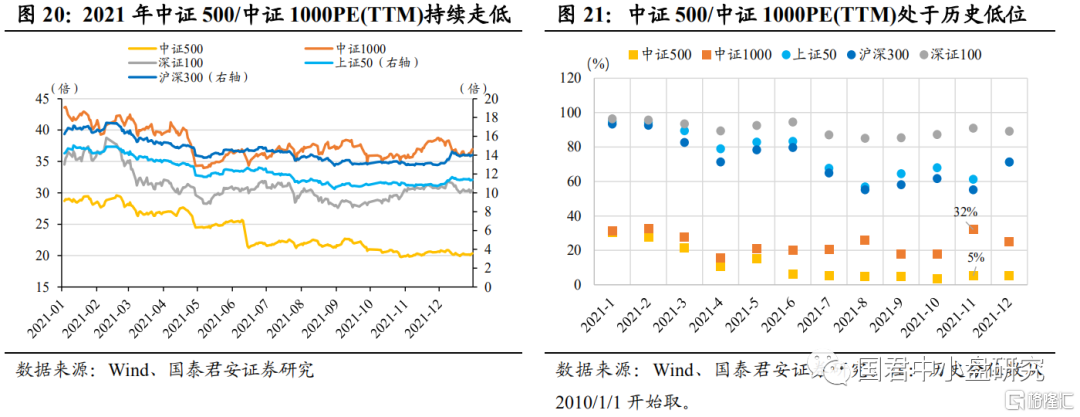

從中證 500 來看,“低估值分位”不等於“低估值機會”。截至 2022 年 3 月 21 日,中證 1000/中證 500 估值為 30.85X/17.54X, 歷史分位數為10.0%/1.7% ,滬深 300/ 深 證 100/ 上 證 50 指 數 估 值 為12.29X/25.05X/10.20X,歷史分位數為 45.6%/78.4%/49.4%,中證 1000和中證 500 估值水平處於歷史較低分位。拆分成分股和盈利情況,我們發現:1)中證 500、中證 1000 指數定期對成分股進行調倉,當部分成分股出現不符合該指數特性的條件時,例如市值逐漸增大已成為大盤股,舊的成分股移除,新的成分股移入,移除的成分估值高於移入的成分股;2)2021 年中證 500、中證 1000 成分股盈利大幅上漲(特別是中證 500中金融、週期股佔比較大),拉動估值下行;3)2010 年至今的歷史分位數,在很大程度上受到 2015 年大漲帶來的 PE 值大幅升高影響,在長時間內均處於相對高位。自 2019 年中期開始,估值的整體波動相對較小也相對穩定。

總結而言,部分景氣賽道龍頭由於過去兩年漲幅較大已移至滬深 300 指數,中證 500 指數中金融、週期股較多,已無法代表成長的小股票,中證 1000 指數代表性更強。目前中證 500 歷史估值分位雖然已在歷史底部,主要是由週期股 2021 年的大幅盈利所致,更應該關注中證 1000 指數中的投資機會。

“硬科技”賽道下中小盤股票或具備估值修復機會,但空間相對有限。2021 年以來,政策面看產業結構轉型特徵明顯,經濟逐漸進入以能源革命、國產替代為主導的增量方向,經濟結構轉型政策與新興產業週期共同驅動半導體、鋰電、光伏、汽車、電子等“硬科技”板塊高速增長。由於中小盤具有較高的估值彈性,具有優質基本面和成長屬性的“硬科技”中小市值企業在 2022 年具備一定的估值修復邏輯。然而,經過 2022 年 1 月的調整,我們發現之前估值較高的板塊調整幅度相對較大,當前對估值的容忍度低於過去兩年,儘管中小盤存在估值修復機會但空間相對有限,2022 年仍應聚焦企業的盈利釋放。

本輪行情重點在盈利驅動,建議關注中證 1000 為代表的中小盤指數,並關注寬信用下以“專精特新”為主的中小盤股票投資機會。

4.3.2022年穩增長基調下流動性寬鬆,中小盤再贏機遇

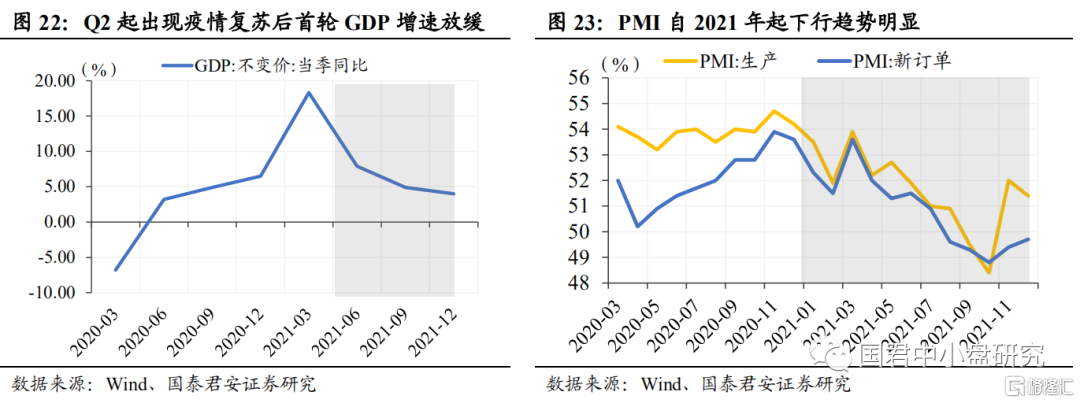

國內經濟 2021 年下半年走弱,2022 年預計出現下行壓力。2021 年四個季度我國 GDP 增速分別為 18.3%/7.9%/4.9%/4.0%,自 Q2 起出現疫情復甦後首輪 GDP 增速下滑,下半年持續走弱。從工業生產層面看,2021年以來 PMI 呈明顯下行趨勢,9 月和 10 月份落入 50%以下。整體來看,GDP 降速疊加工業生產放緩,預計 2022 年經濟走勢乏力。

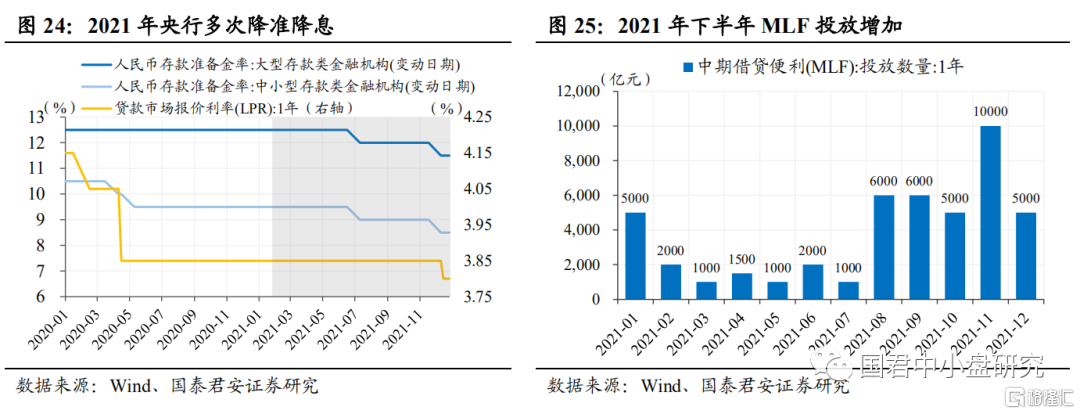

寬貨幣穩信用,2022 年寬鬆基調明確。2021 年 12 月 10 日,作為判斷當前經濟形勢和定調未來宏觀經濟政策最權威風向標的中央經濟工作會議舉行,會議指出 2022 年經濟工作要穩字當頭、穩中求進,政策發力適當靠前。在外部環境的高不確定下,結合新聞稿中的 25 個“穩”字,我們認為“穩增長”為核心要素,且明確 2022 年將維持寬鬆的政策基調,預期將從財政寬鬆、貨幣寬鬆、“房住不炒”下的有限寬鬆以及能源相關政策切入。2021 年 12 月 15 日央行下調金融機構存款準備金率 0.5 個百分點;2021 年 12 月 20 日貸款市場報價利率(LPR)為 1 年期 3.8%,5年期 4.65%,與 11 月報價相比,1 年期報價下調 5BP,5 年期不變。2021年 12 月 15 日,央行繼續開展 5000 億元中期貸款便利(MLF)操作,操作利率 2.95%,緩解近期 MLF 到期帶來的流動性壓力。目前市場流動性情況整體偏寬鬆,後續依舊存在降準降息的預期,疊加地產調控政策,預計 2022 年寬貨幣穩信用的相對寬鬆宏觀環境基本不變,本輪中小盤佔優行情仍將持續。

4.4.2022年調整過後中小盤將延續較好投資機會

宏觀環境疊加產業邏輯,2022 年盈利佔優的中小盤行情可期。1)宏觀層面:GDP 降速疊加工業生產放緩,預計 2022 年經濟仍面臨下行壓力,與此同時市場流動性情況整體偏寬鬆,後續仍將保持寬貨幣穩信用的相對寬鬆宏觀環境,中小盤佔優行情有望延續。2)產業層面:“雙碳”政策驅動與新一輪科技週期浪潮下,逐漸進入以能源革命、國產替代、智能化為主導的增量經濟方向,新能源、半導體、智能製造等硬科技產業賽道有望保持高景氣並進一步打開發展空間,2022 年或將延續新興經濟的結構性擴張,市場仍然呈現以新興成長產業為主導的中小盤風格。3)盈利層面:2021 年的中小盤行情由盈利驅動,根 Wind 一致預測,2022年剔除週期股後的中小盤盈利增速仍將高於大盤股。參照中小盤佔優行情的歷史回溯,我們推斷單次行情的持續時長在兩年左右,基於宏觀環境和產業邏輯,我們預期 2022 年中小盤雖階段性下跌,但回調過後仍將呈現優於大盤股的行情。

5.2022年主線:掘金“專精特新”,把握景氣中小盤

“專精特新”企業多為高端製造和製造業細分領域中小市值龍頭,業績表現亮眼,成長能力突出,具有較強護城河和溢價能力。在經濟結構轉型、“專精特新”政策支持、新一輪科技週期等背景下,以“專精特新”企業為代表的創新型優質中小企業將成為未來經濟增長的重要引擎。

展望 2022 年,具有強產業邏輯的中小盤“專精特新”成長羣體大概率將延續高景氣,建議聚焦具備較高景氣度、潛在市場空間廣闊、技術持續突破、增長動力強勁的高端製造產業和環節,重點關注細分賽道中“小而美”的優質龍頭企業。

基於細分領域景氣度拉動與政策持續利好,2022 年建議重點關注新能源、智能供配電、硬科技國產替代等板塊的“專精特新”企業:1)“雙碳”政策驅動下新能源產業發展空間廣闊,關注新能源汽車景氣度外溢的投資機會,如:換電主題/電機電控的國產化替代。2)電網投資超預期推動供配電智能升級,以特高壓、智能電網、儲能為代表的新型電力系統建設投資加速帶來的投資機會,如:GIL、智能電網開關、巡檢機器人等方向。3)在自給率較低、核心技術逐步突破、發展空間廣闊的硬科技領域,伴隨着全球產業鏈轉移,國產替代加速滲透,關注半導體設備、關鍵元器件等領域的國產替代,如:晶振主題。

5.1.聚焦“專精特新”板塊

5.1.1.政策發力構建“專精特新”中小企業新發展機會

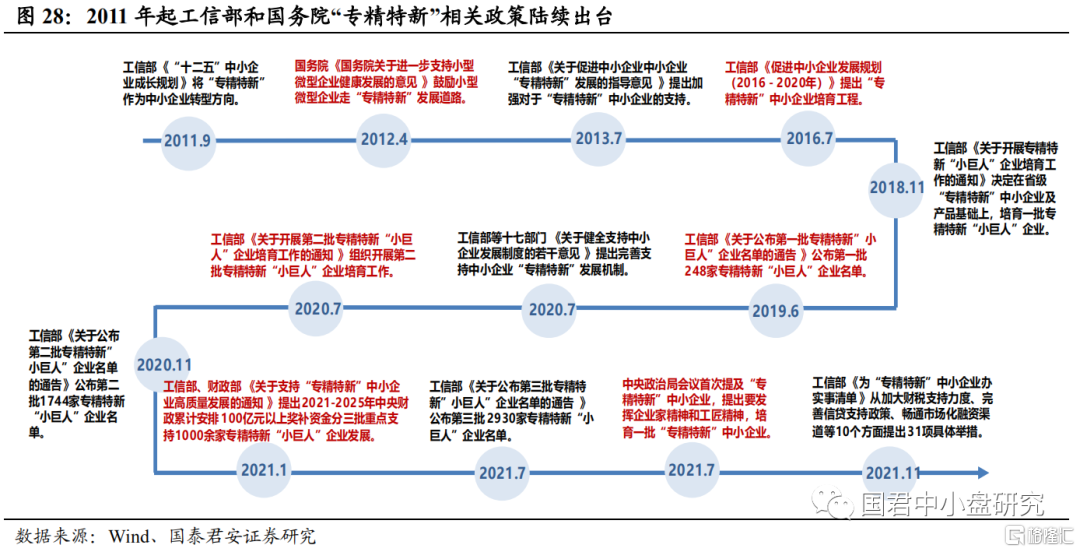

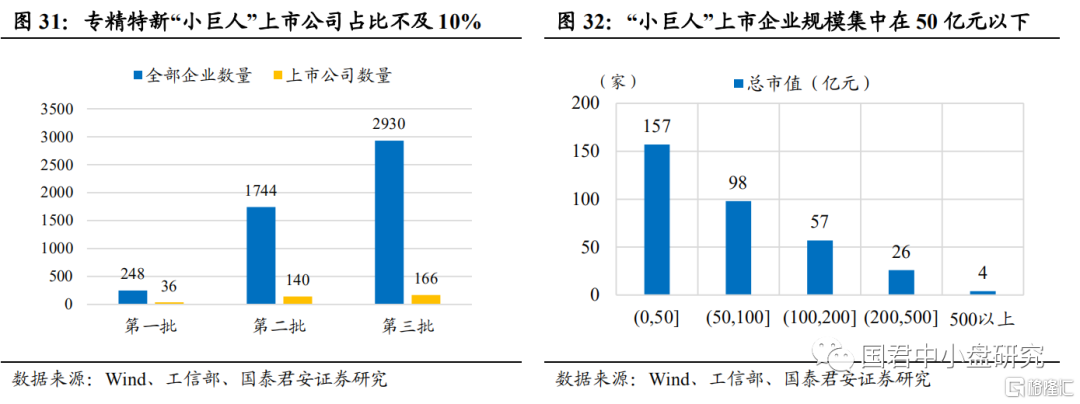

“專精特新”概念最早於 2011 年在工信部的《“十二五”中小企業成長規劃》中提出,指出要將“專精特新”發展方向作為中小企業轉型升級、轉變發展方式的重要途徑。在其後的十年內,政府不斷出台各類政策鼓勵支持“專精特新”企業的發展。分別於 2019 年 6 月、2020 年 11 月和 2021 年 7月先後發佈了三批專精特新“小巨人”名單,其中 2021 年的第三批專精特新“小巨人”企業數量為 2930 家,超過第一批與第二批之和。2021 年,“專精特新”首次出現在五年規劃、中央經濟會議等文件中,並且於 11 月推出的《為“專精特新”中小企業辦實事清單》中具體落實了各項支持舉措。

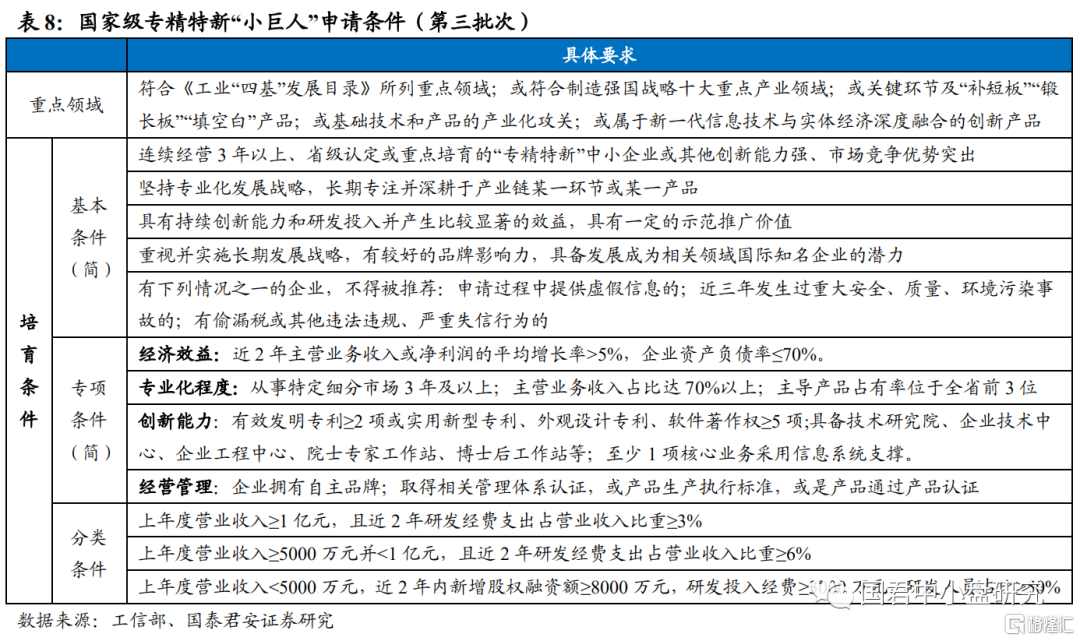

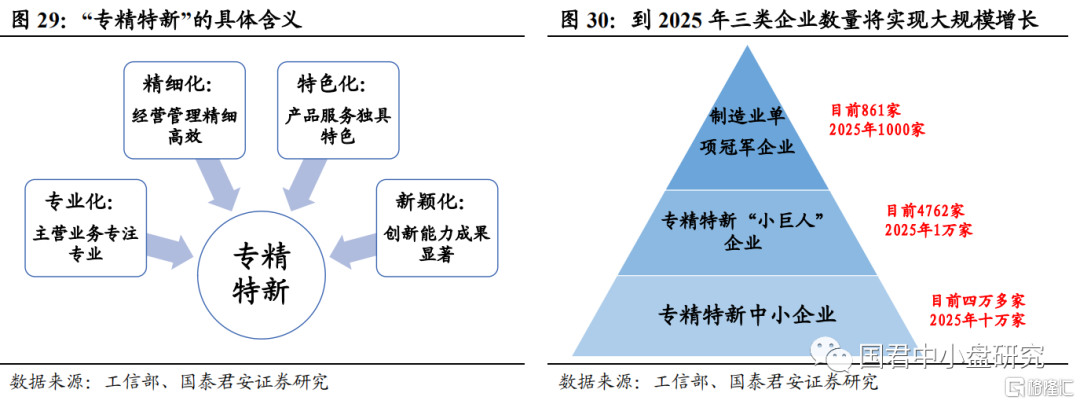

“專精特新”企業指的是具備專業化、精細化、特色化、新穎化特徵的中小工業企業。專精特新“小巨人”企業是“專精特新”中小企業的佼佼者,專注於細分市場、創新能力強、市場佔有率高,掌握關鍵核心指數、質量效益優的排頭兵企業。參考第三批申請條件,中小企業需要滿足基本條件、轉向條件和分類條件,並將圍繞“專”“精”“特”“新”對齊創新能力、研發投入、專業化程度等進行考察。製造單項冠軍是指長期專注於製造業默寫特定細分產品市場,生產技術或工藝國際領先,單項產品市場佔有率位居全球前列的企業。目前全國中小企業的數量超過 4500 萬家,省級“專精特新”中小企業超 4 萬家,國家級專精特新“小巨人”4762 家,製造單項冠軍861家,預期到2025年,培育十萬家“專精特新”中小企業,1 萬家專精特新“小巨人”以及 1000 家制造單項冠軍。

“專精特新”企業可以享受三大類政策支持:1)資金支持。資金支持主要包括財税支持即政府獎勵款項以及税費服務,融資支持即鼓勵和幫助“專精特新”中小企業開展債權融資、股權融資以及拉動風投投資等,信貸支持即打造專屬信貸產品、為處於技術改造和轉型升級中企業提供支持等;2)產業鏈支持。產業鏈支持幫助中小企業構建與行業龍頭間的橋樑,開發資源要素的同時促進商業合作;3)自身發展支持。為特定領域研究創新的企業進行獎勵與支持,提供專屬人才名額與人才補貼等。

5.1.2.專精特新“小巨人”集中小規模企業,業績表現突出

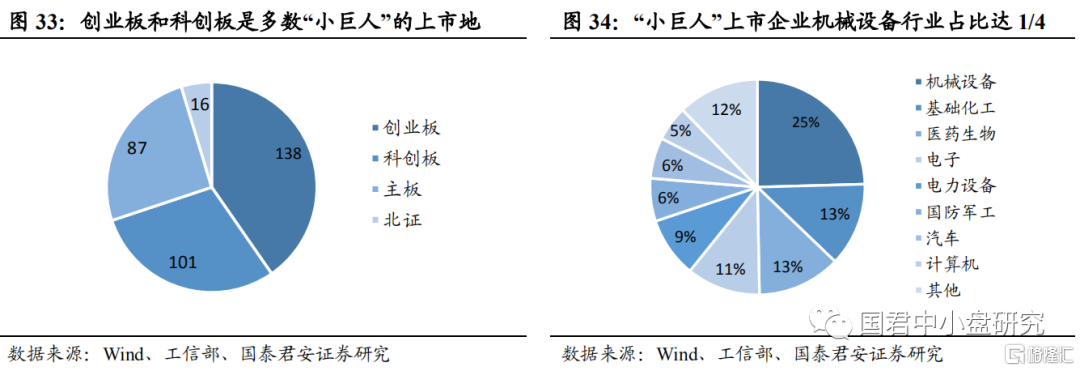

專精特新“小巨人”企業中上市公司佔比較低,以小規模企業為主。截至2022 年 3 月,全部專精特新“小巨人”企業共 4762 家,其中上市公司 342家,佔比 7.18%,創業板 138 家,科創板 101 家,主板 87 家,北交所16 家。將上市公司進行市值劃分,可見 500 億以下的中小盤股票佔比超98.83%,100 億以下小盤股佔比 74.56%。在規模上,目前大部分“小巨人”企業體量較小,以總市值小於 50 億元企業為主;在行業分佈上,根據申萬一級行業分類,機械設備行業佔比達 25%,為比重最大的行業,另有基礎化工、醫藥生物、電子、電力設備進入前五。

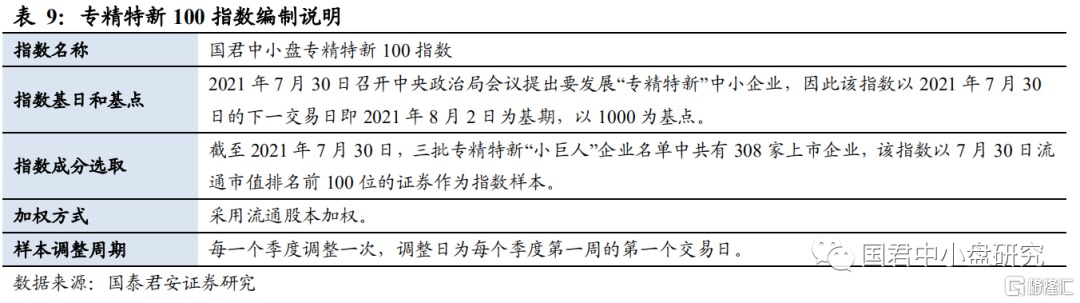

在指數走勢上,“專精特新”板塊與中小盤指數近似,強於大盤指數。為實現樣本的完整性,取 2021/7/30=1 為基準,以保證“專精特新”板塊包含所有三批專精特新“小巨人”名單中的上市企業。比較“專精特新”板塊指數走勢與主要指數之間情況,可見“專精特新”板塊行情優於滬深 300,三季度弱於中證 500、中證 1000,四季度與中小盤指數基本一致。

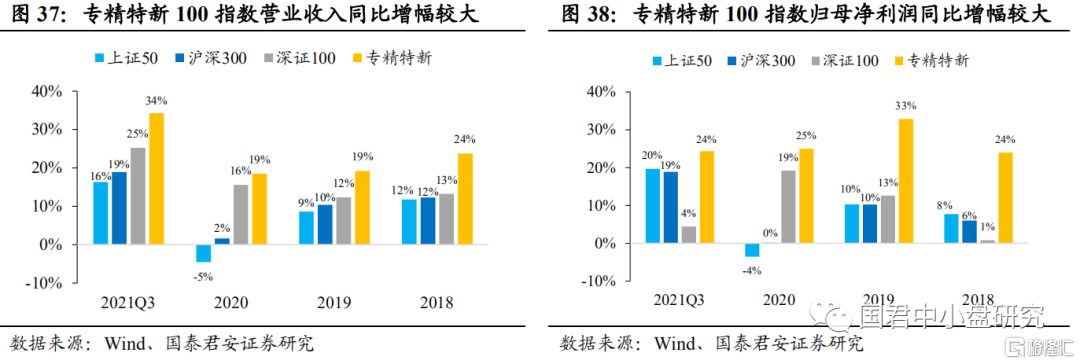

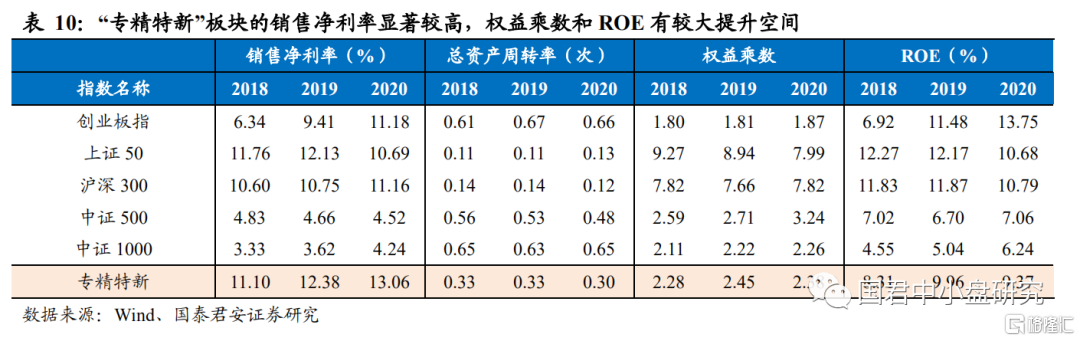

業績表現卓越,盈利能力強。在營收與淨利潤增速上,2018 年以來,專精特新 100 指數的業績增長情況顯著優於各個大盤指數。2021Q3 營收同比增長 34pct , 同 期 上 證 50/ 滬 深 300/ 深 證 300 的漲幅僅25pct/19pct/16pct;淨利潤同比增長 24pct,同期上證 50/滬深 300/深證100 漲幅分別為 20pct/19pct/4pct。

5.1.3.政策支持下,“專精特新”企業ROE三因子均有望改善

“專精特新”板塊三因子均有較大提升空間。“專精特新”板塊 2018 年/2019 年/2020 年 ROE 分別為 8.31%/9.96%/9.37%,略高於中證 500 和中證 1000,但與大盤指數 ROE 相比仍有較大提升空間。從 ROE=銷售淨利率*總資產週轉率*權益乘數(槓桿比率)拆分來看,“專精特新”板塊股票近三年的銷售淨利率分別為 11.10%/12.38%/13.06%,顯著高於其他各指數並逐年增加;總資產週轉率維持在 0.3 附近;上證 50 和滬深 300受大銀行股影響權益乘數顯著更高,“專精特新”板塊近三年權益乘數為2.28/2.45/2.38,目前處於較低水平,僅略高於創業板指。

受益於國家政策支持,預計“專精特新”板塊槓桿比率提升,協同銷售淨利率及資產週轉率共同推動 ROE 走高。1)槓桿比率:根據相應債券融資和信貸支持政策,支持“專精特新”企業進行債券融資併發放費用補助,打造專屬信貸產品、加大信貸支持力度,實施貸款貼息、無抵質押信用擔保貸款等服務,企業有望解決貸款難問題,“專精特新”板塊槓桿比率有望抬升;2)銷售淨利率:由於 “專精特新”企業將獲得國家和地方相應獎勵金額,各項融資服務、税費服務綠色通道也有望降低企業費用率,預計其銷售淨利率將進一步提升;3)總資產週轉率:隨着相應產業鏈政策、人才引進政策、技術支持和創新政策的推進,“專精特新”企業有望提高資產利用效率以改善經營業績,加快總資產週轉率。在政策驅動下,三因子均有望提升將共同推動“專精特新”板塊 ROE 持續向好發展。

5.2.關注景氣度外溢及政策驅動帶來的細分賽道投資機會

5.2.1.新能源汽車保有量提升帶來的換電行業需求釋放

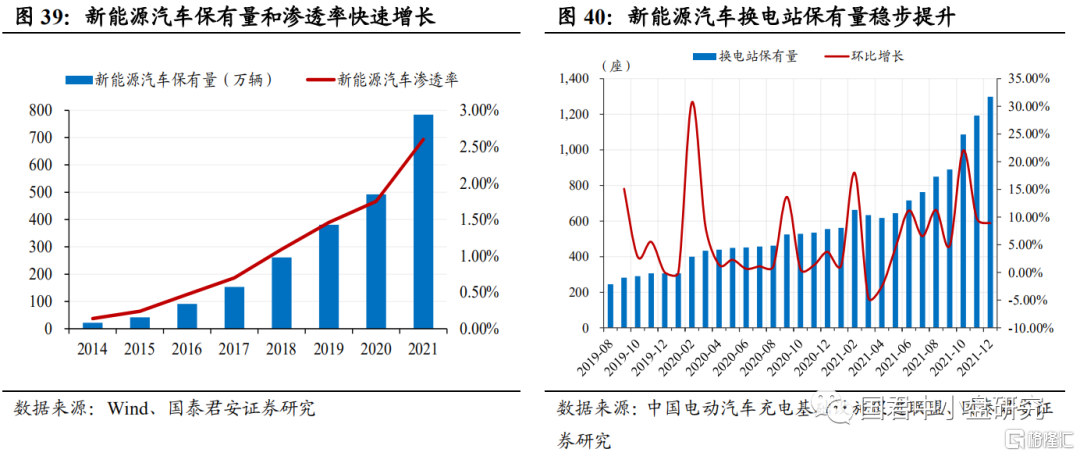

電動化時代催生換電需求,利好政策持續加碼,2021 年成為換電元年。“雙碳”目標下新能源產業迎來發展機遇,我國新能源汽車保有量及滲透率快速增長,截至 2021 年 12 月,全國新能源汽車保有量達 784 萬輛,滲透率達 2.60%。新能源汽車補能方式主要分位充電和換電,充電的效率制約等劣勢使其無法成為市場上唯一的補能方案,而換電能夠從根本上解決補能效率問題,實現電池集中可控、統籌管理,車電分離打造新能源汽車創新發展路徑。換電模式全面利好政策逐步落地,2021 年 4 月我國換電領域定製的首個基礎通用國家標準獲批准發佈,同年 10 月新能源汽車換電模式應用試點工作正式啟動,國內 11 個城市被納入試點範圍,計劃推廣換電車輛 10 萬輛以上、換電站 1000 座以上。國家政策導向已由“充電為主”轉變為“充換電並舉”,產業格局發生改變,換電模式迎來發展良機。

換電產業格局逐漸明晰,市場空間持續可期。根據中國電動汽車充電基礎設施促進聯盟數據,截至 2021 年 12 月,我國現有新能源汽車換電站1298 座,同比增長 133.87%,環比增長 8.89%。隨着政策扶持、資本增加、企業數量增加,換電產業生態雛形出現,現已形成金融機構、電池企業、整車企業、換電運營商、能源企業等構成的生態系統,上游電池供應商和換電設備製造商積極入場,中游換電運營商加速佈局搭建城市換電網絡,下游車輛端適用場景廣泛,市場接受度逐步提升。隨着換電行業進入加速發展期,各主流車企、國企、第三方運營商相繼發佈換電行業未來戰略佈局,短期換電市場規模有望快速擴大,中長期空間持續可期。

5.2.2.電網投資加碼及供配電智能化帶來的產業鏈投資機會

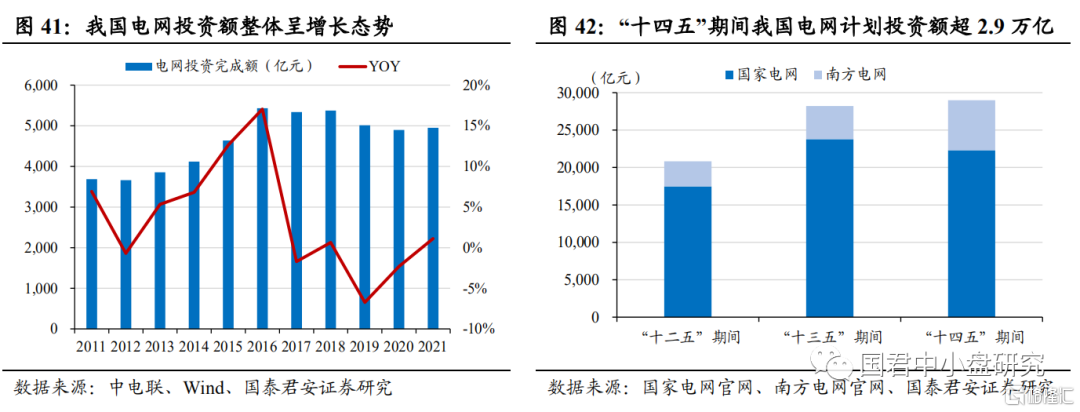

電網投資超預期,我國將邁入新一輪電網建設週期。隨着全社會電力需求較快提升,以及“雙碳”目標下光伏、風電等新能源產業發展,電網公司積極推動新型電力系統構建,帶動電網投資增速,國家電網計劃 2022年電網投資 5012 億元,這是國網年度電網投資計劃首次突破 5000 億元。“十四五”期間電網投資穩健擴張,國家電網計劃總投入 3500 億美元(約合 2.23 萬億元)推進電網轉型升級;南方電網“十四五”期間規劃投資約6700 億元加快數字電網和現代化電網建設進程,較“十三五”期間增長超過 50%。兩大電網公司“十四五”電網投資將超 2.9 萬億元,高於“十三五”、 “十二五”期間電網總投資額,我國將邁入新一輪電網建設週期。

2022 年新型電力系統建設加速推進,建議關注 GIL、智能電網開關、巡檢機器人等方向。能源電力在“雙碳”目標逐步深入實現的過程中具有重要戰略地位,“十四五”是碳達峯的關鍵期、窗口期,隨着 2021 年我國“碳達峯、碳中和”頂層設計出台,我國開始步入新型電力系統建設期。2022年重點領域及行業政策規範將陸續發佈,在“適度超前開展基礎設施投資”信號下,受益於政策持續利好、電網投資擴大、技術迭代升級,以新能源為主體的新型電力系統建設加速,特高壓、智能電網、儲能等方向的需求提升,帶來相關配件和新技術的導入機會,如 GIL、智能電網開關、巡檢機器人等主題。

5.2.3.以晶振為主的部分國產替代方向

高端晶振的國產替代需求即將爆發,國產廠商二次擴產承接產業轉移。近年來,由於日本晶振廠商盈利能力下降,擴產意願減弱,日本廠商逐步將晶振產業向外轉移,國產廠商通過兩次擴產分別承接中低端、高端產業轉移。1)第一次擴產:在 2011 年左右第一次通過高水平的資本開支擴充產能,初步實現了中低端晶振的國產替代。2)第二次擴產:面對高端晶振日益增長的替代需求,國產廠商突破了光刻工藝、技術認證、原材料採購三大壁壘,在 2020 年第二次加大資本開支,實現以高端晶振為主的產能擴張計劃,承接日本高端晶振的產業轉移,全力迎接即將到來的高端晶振國產替代需求釋放。

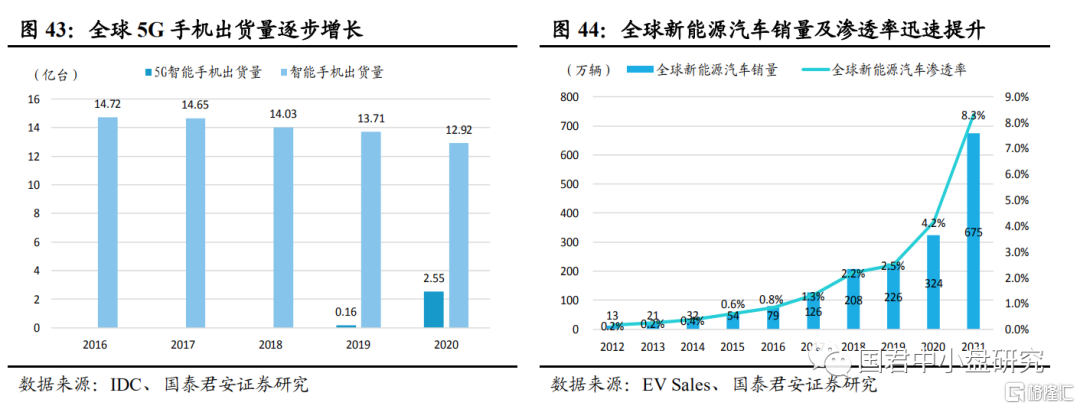

受益於 5G、新能源等下游景氣度高企,晶振市場空間廣闊。石英晶振下游應用廣泛,5G、新能源汽車、物聯網、工業控制是其重要領域。在5G 領域,高基頻晶振量價齊升。5G 建設對晶振頻率的要求更高,推動了 50MHz 以上的高基頻需求放量,疫情催化使得國產廠商獲得高通認證,下游國產手機廠商出於供應鏈安全考慮,採購意願強烈;高頻晶振單價最高為普通晶振的 2 倍,更高的單價將帶來更高的價值。2020 年,全球手機出貨量中 5G 手機滲透率為 19.74%,我國手機出貨量中 5G 手機滲透率已從 2020 年的 55.07%迅速提升至 2021 年的 77.55%,滲透率領先於全球,5G 應用空間巨大。在新能源領域,車規晶振開啟第二增長曲線。新能源電動汽車單車晶振需求量約為 100—150 只,較傳統汽車 60—100 只的單車晶振需求量顯著增加;同時由於面對的行車環境較為複雜,車規晶振對可靠性要求更高,對基座的設計與生產工藝更為複雜,產品單價相對更高,較普通晶振的毛利率水平大幅提升。2021 年全球新能源汽車銷量 675 萬輛,同比增長 108%,滲透率達 8.3%,較 2020年提升 4.1 個 pct;2021 年我國新能源汽車銷量達 339.6 萬輛,同比增長155%,滲透率達 13.3%,提升 7.8pct,高於全球平均水平,新能源產業增長動力十足。隨着全球以高基頻、車規晶振為代表的高端晶振不斷放量,滲透率有效提升,晶振平均單價將大幅上漲,市場天花板有望進一步提高。

6.風險提示

(1)外部環境惡化導致市場風險偏好下降;(2)流動性收縮導致中小盤股票估值承壓。

More Content