本文來自:金十數據,作者:吳小辣

作為日本全國通脹的領先指標,3月東京的生活成本出現兩年多以來的最大增幅,因為能源價格飆升的影響促使通脹再次加速,據悉日本政府將採取經濟措施應對。

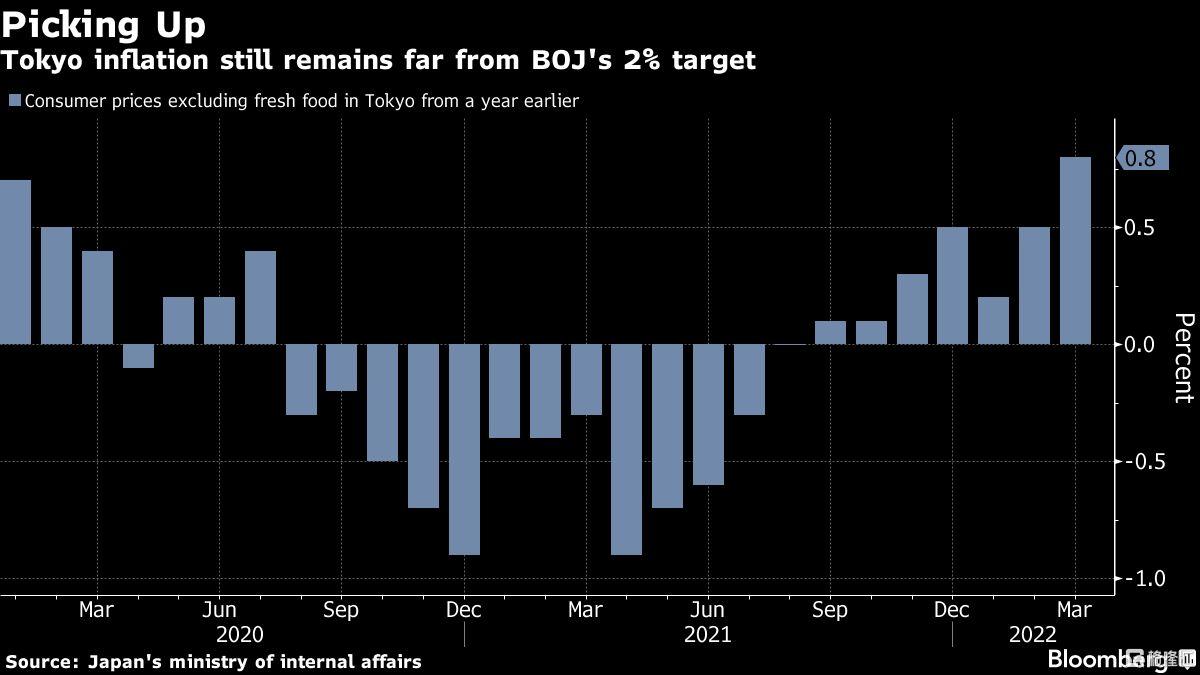

根據日本內政部週五的數據,由於電費上漲和天然氣價格上漲,3月份東京消費者價格(不包括新鮮食品)同比上漲0.8%。經濟學家此前預計增長0.7%。

近期日本時事通信社(Jiji)開展的一項調查結果顯示,約有85%的受訪者表示,汽油和日用品價格的上漲正在影響他們的生活水平。

然而,機構分析指出,即使出現增速上升,東京的通脹率仍遠低於日本央行2%的目標,目前不太可能推動日本央行行長黑田東彥跟隨其全球同行收緊政策。

儘管如此,由於預計4月份通脹率將大幅上升,日元貶值速度快於預期,解釋央行刺激政策立場的任務可能會變得更加複雜。

由於能源成本以41年來最快的速度上漲,而烏克蘭的戰爭可能導致價格波動,首相岸田文雄似乎將做出迴應,以減輕家庭和企業的負擔。

日本研究機構Norinchukin Research Institute的經濟學家Takeshi Minami表示:

“政府將採取進一步行動應對油價上漲,但我預計日本央行不會在黑田東彥任期內加息。但如果通脹從4月起在一段時間內保持在2%以上,人們可能會質疑日本央行維持當前政策背後的邏輯。”

日本央行行長黑田東彥上週表示,日本的通脹動態與歐洲和美國大不相同,並堅稱沒有必要跟隨包括美聯儲在內的全球同行加息。

由於日本貨幣刺激措施沒有停歇的跡象,人們的注意力正在轉移到日本首相岸田文雄身上,以及他將如何在今年夏天的選舉前儘量減少能源價格上漲帶來的經濟痛苦。財務大臣鈴木俊一週五表示,首相可能會指示政府下週提出一攬子經濟措施,或包括減少石油和穀物價格上漲對公司和消費者的影響等舉措。

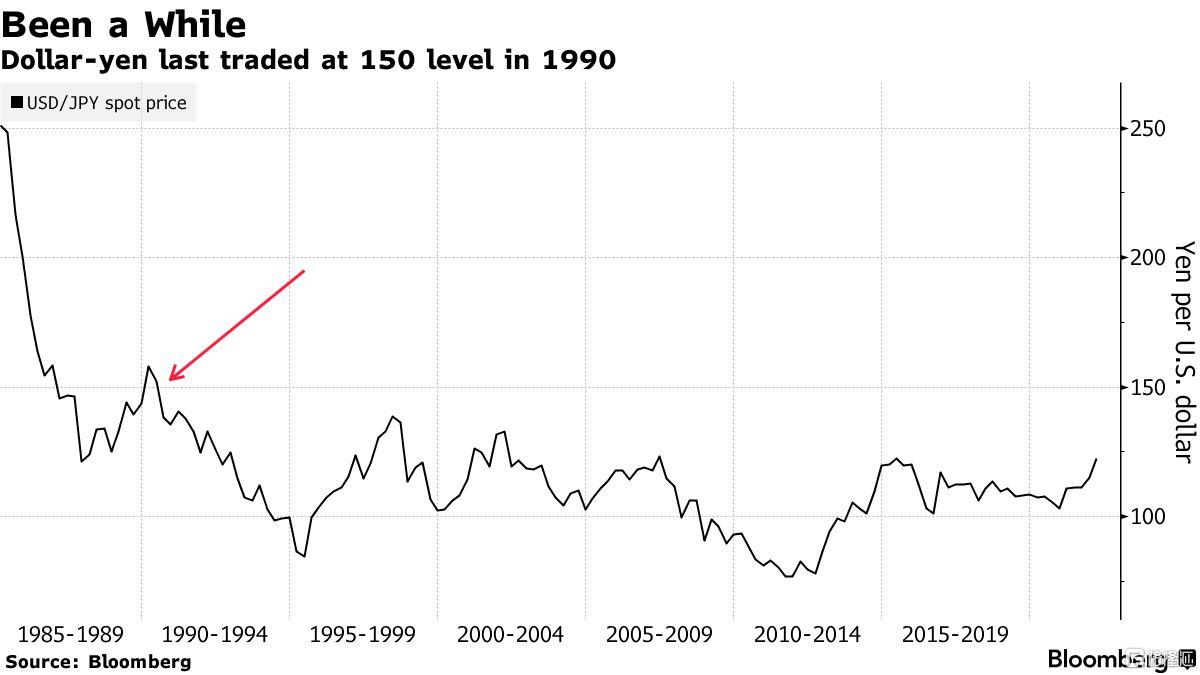

日元恐進一步跌至150關口?低估值仍具吸引力

週四,美元兑日元站上122關口,創六年來新高,最高觸及122.45,週五有所回落。法國興業銀行分析師阿爾伯特·愛德華茲(Albert Edwards)認為,美元兑日元還有進一步上升的空間,並可能再漲近五分之一,達到上個世紀90年代以來的最高水平。

愛德華茲指出,“隨着交易員試圖抓住盈利的時機”,美元兑日元有可能升至150左右。他在給客户的一份報吿中寫道:

“當日元跌破關鍵水平時,它會急劇波動。儘管日元被嚴重低估和超賣,但日元仍可能會就此暴跌。由於外匯交易員因近年來外匯缺乏波動而感到無聊,他們將日元的下跌視為交易機會,並紛紛做空日元。”

近期美元兑日元飆升在很大程度上是由於美國國債收益率攀升,交易員正在適應為遏制通脹而日益鷹派的美聯儲。而相對鴿派的日本央行一直在抑制日元的走勢,儘管烏克蘭危機對商品市場的影響推動了全球價格上漲,但該央行幾乎沒有加息的傾向。

作為淨進口國,日本需要承受較高的油價,這讓日元已經失去了作為“避風港”的一些光彩,未能從戰爭引發的週期性避險情緒中獲益。

2022年,日元兑美元下跌了6%左右,是發達市場貨幣中表現最差的。愛德華茲表示,當日元明顯疲軟時,其走勢往往會很劇烈,甚至因此貶值至150大關也並非不可能。日元自1990年以來還從未跌破這一水平,這意味着日元將從週四的低點下跌超過18%。

儘管如此,仍有人指出日元的估值具有吸引力。彭博彙編的數據顯示,按實際有效匯率計算,日元的估值在主要貨幣中排名最低。

Gavekal Research分析師Udith Sikand表示,只要央行政策制定者的言辭稍有改變,可能就會引發市場情緒的大幅逆轉。目前日本央行仍堅持維持寬鬆的貨幣政策。他在週四的一份報吿中寫道:

“日元的實際有效匯率處於近半個世紀以來最被低估的水平,貨幣期貨市場的未平倉頭寸數據表明日元空頭交易越來越擁擠。在外匯市場上,沒有什麼比安全下注更危險的了。”

10年期日債收益率飆升,日本央行陷入兩難境地

在日元暴跌之際,日債也遭到瘋狂拋售。週四日本10年期國債收益率隨着全球國債收益率升至0.23%,為上次日本央行干預時達到的水平。

交易員眼下正準備迎接日本央行再次大規模干預債券。機構分析師WesGoodman認為,如果日本國債收益率繼續飆升,市場日本央行很有可能最早在週五購買債券以遏制這種漲勢。

作為日本央行收益率曲線控制(YCC)框架的一部分,日本央行將10年期日本國債的最高收益率限制在0.25%,儘管該央行永遠不會讓日債收益率升至如此高的水平。

但或許會有意外發生,週五早上,當10年期日本國債收益率高達0.24%以上時,日本央行仍意外地不動聲色。對一些交易員來説,這表明即使是日本央行,也可能願意冒更高的風險與同行在購債這一點上保持同步。

或許,日本央行的顧忌還在於,如果進行干預,這可能會引發日元拋售,並將其推進失控的自由落體式的暴跌。

事實上,隨着10年期日本國債收益率升至2016年的最高水平,日本央行行長黑田東彥立即發表講話,表明央行也在擔心日元在衝擊中一蹶不振。

黑田東彥表示,不要認為市場對日元失去信心,並希望外匯以穩定的方式波動,還援引其他觀點稱,美國利率上升落後於日本。他表示,對財政形勢的信心是貨幣政策的關鍵。失去財政信心會刺激收益率,削弱寬鬆效應。在YCC框架內購債完全是為了貨幣政策服務。

零對沖總結道,自詡為現代貨幣理論(MMT)典範的日本央行將發現自己陷入兩難的境地:

其一,干預債券市場並引發日元潛在的暴跌,甚至通貨膨脹飆升。這可能會破壞對日本央行的信心;其二,什麼都不做並遏制日元暴跌,然而冒着國債利率瘋漲的風險,這對一個債務比GDP高出幾個數量級的國家來説,可能意味着財政和貨幣厄運。

More Content