本文來自格隆匯專欄:中金研究 作者:朱垠光 胡錦瑤等

傳統的生命週期理論一般將公司的生命週期劃分為四個時期。從基金的角度,我們同樣發現基金間也存在着一定週期性的規律。本篇報吿將從基金生命週期的劃分出發,多維度探究不同週期下基金的不同特徵和有效篩選指標。

摘要

基金生命週期的劃分

基金經理業績的變化總是伴隨着投資者資金的變動。基於基金的業績劃分基金的生命週期最為直接,但基金短期業績的波動較大,很難用於衡量基金的生命週期。由於投資者會去識別基金經理的投資能力,投資認為具有管理能力的基金經理,使得管理規模到達均衡,因此可以用基金份額的變化更為穩健地劃分基金的生命週期。

如何劃分基金的生命週期:通過構建基金份額增長趨勢和份額增長速度變化率兩個指標,將基金的生命週期劃分為“種子期”、“成長期”、“成熟期”和“調整期”四個象限。並從不同生命週期的歷史收益、狀態轉移情況與基金規模三方面驗證了基金的劃分方式的合理性。

生命週期下的基金投資能力刻畫體系

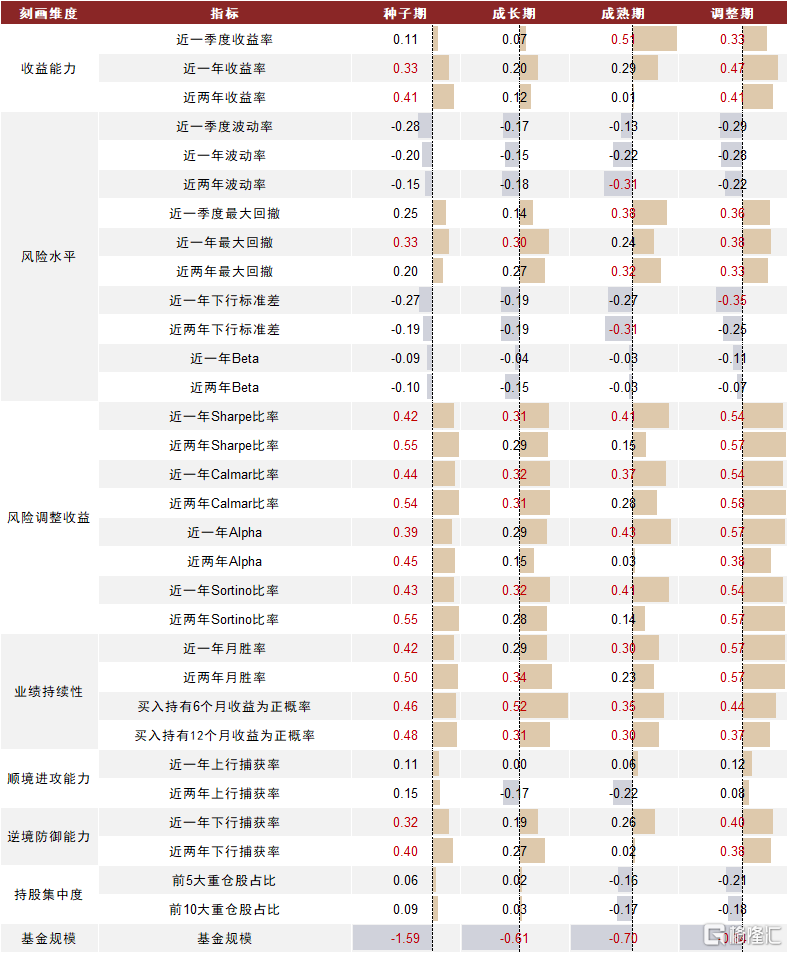

基於基金的定期報吿和淨值數據,我們主要從收益能力、風險水平、風險調整收益、業績持續性、順境進攻能力、逆境防禦能力、持股集中度和基金規模八大維度對主動權益基金的投資能力和基金特徵進行刻畫,並統計了不同細分指標與基金業績的相關性。整體來看,風險調整收益、業績持續性及基金規模對各生命週期下的基金業績有着較好的預測能力。同時,對於成長期和成熟期的基金,一年期指標更為有效,而種子期與調整期的基金往往一年期與兩年期的指標同時有效,成長期與成熟期的基金更需要關注中期的變化。

生命週期下基金業績影響因素探討:我們將各季度不同生命週期下基金按規模分為從小到大的5組,以不同分組間差異探討個指標的影響。1)基金規模:規模偏小基金業績佔優。規模較小的種子期和調整期基金的年化收益率顯著較高;而在成長期和成熟期基金中,規模最大組基金的年化收益率顯著低於其他組。2)風險水平:高風險基金收益偏低。處於種子期、成熟期和調整期基金的收益與下行標準差存在明顯的負相關關係,且最大組收益顯著較低。3)風險調整收益:在不同基金的生命週期下,基金的業績與多數風險調整收益指標存在較為明顯的正相關關係。4)業績持續性:業績持續性指標的IC_IR多在0.3以上或附近,基金業績與業績持續性指標存在較為明顯的正相關關係。5)順境進攻/逆境防禦能力:上行捕獲率較高的種子期與成長期基金及下行捕獲率較高的成熟期與調整期基金整體獲得超額收益。

不同生命週期下基金的優選

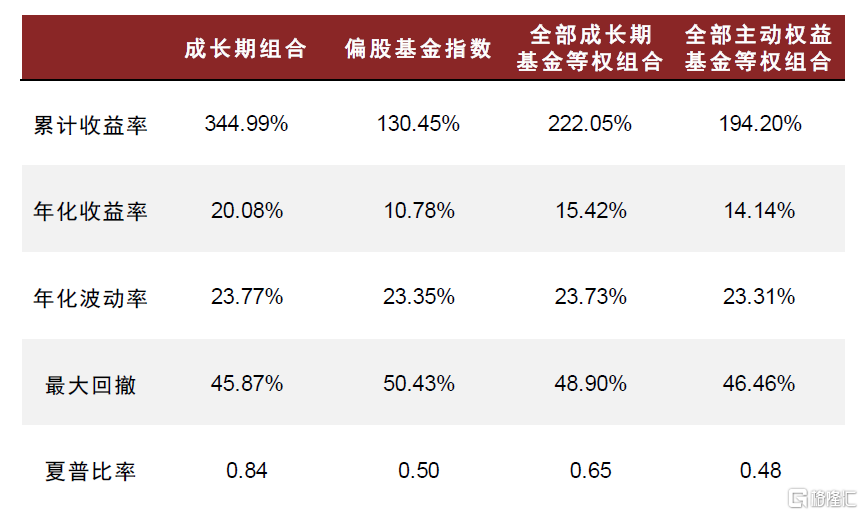

各生命週期下基金的優選邏輯:我們嘗試着從各基金生命週期的特點出發,為每種狀態提出一種基金的優選方案:1)種子期:篩選出規模不大、能獲取穩定長期業績且具有較強上行潛力的“種子基金”組合。關注基金長期的收益能力、風險調整收益、業績持續性和順境進攻能力。2)成長期:優選在規模的快速增長下仍然能夠保持投資能力,取得穩定收益的基金。關注基金中期的風險調整收益和業績持續性。3)成熟期:考慮基金的收益與風險,並關注基金抵禦市場下行的能力,以構建穩健的基金組合。關注基金的收益能力、風險調整收益和逆境防禦能力。4)調整期:通過對長期綜合投資能力的刻畫,優選綜合投資能力較強且能夠應對市場調整的基金。關注基金長期的收益能力、風險調整收益、業績持續性、逆境防禦能力和基金規模。四個組合策略2014年至今最終年化收益均在20%以上,高於同期偏股基金指數近10%。

風險提示:1)模型基於歷史數據構建,未來市場可能發生變化,歷史回測結果不能代表未來收益。2)基金的投資能力刻畫指標基於建模及歷史業績測算完成,可能與實際基金投資能力存在差異。

正文

傳統的生命週期理論一般將企業的生命週期劃分為四個時期,在各階段下企業有着不同的運作規律與投資邏輯。從基金的角度,我們同樣發現基金間也存在着一定週期性的規律。本篇報吿將從基金生命週期的劃分出發,多維度探究不同週期下基金的不同特徵和有效篩選指標。

基金的生命週期的劃分

為什麼要劃分基金的生命週期?

事物總是存在着興衰更迭的規律,基金也同樣不例外。每年不但總有一批經理脱穎而出,也有大家耳熟能詳的經理持續為投資者帶來豐厚收益;不但有基金經理不斷更新知識,厚積薄發,也有經理遭遇低谷,努力突破現狀。對於企業的生命週期,我們常常分為“初創期”、“成長期”、“成熟期”和“衰退期”四個階段。與之類似,基金的狀態也大致可以被分為四個階段。

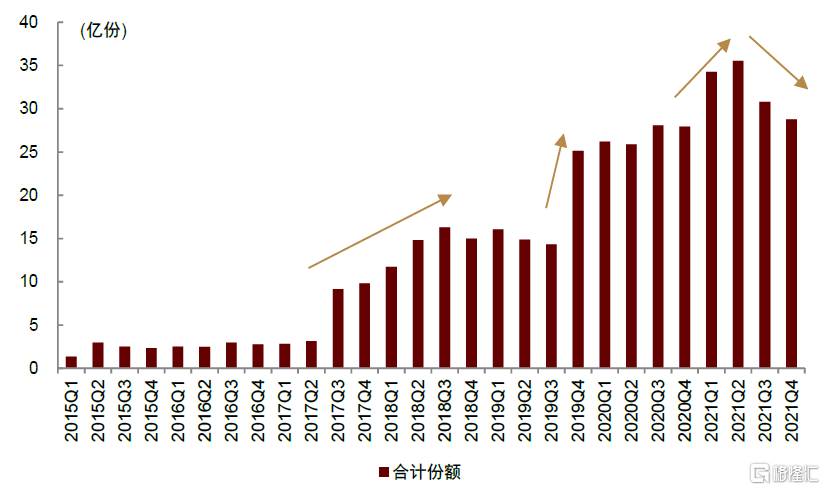

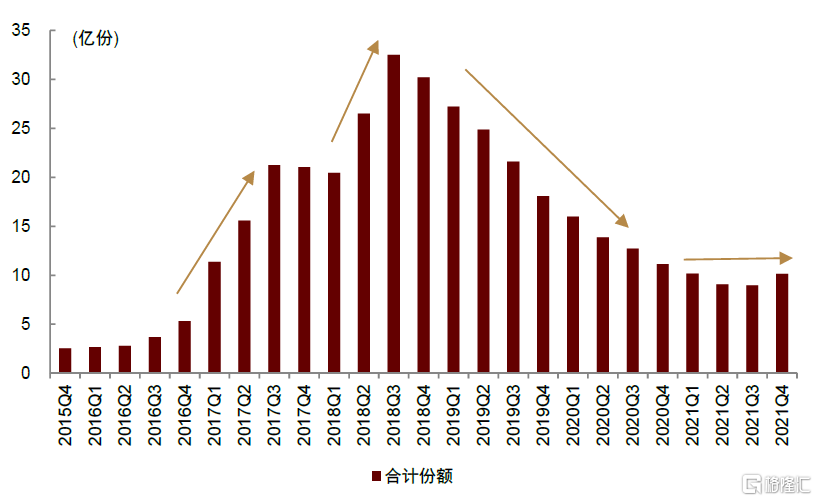

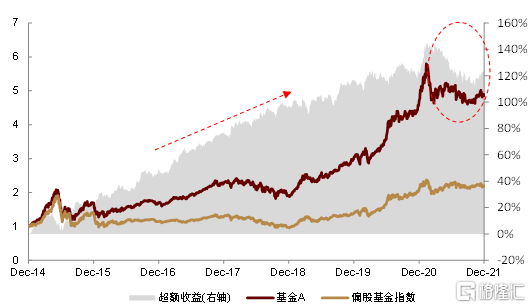

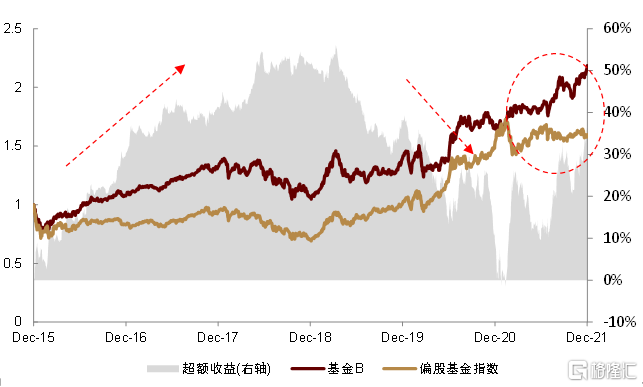

以基金A為例,自2014年末至2017Q2間,基金不斷累積超額收益,但基金份額未出現明顯增長。此後直至2021Q2,長期優秀的業績不斷吸引到投資者的投資,基金份額不斷增長並多次突破台階。但隨着2021Q2以來基金淨值的下跌,基金也呈現出一定淨流出的現象。基金B也呈現出相近特徵,基金份額隨着基金超額收益的變化而波動。

圖表1:基金A份額變化

資料來源:萬得資訊,中金公司研究部;注:數據區間2015.3.31-2021.12.31

圖表2:基金B份額變化

資料來源:萬得資訊,中金公司研究部;注:數據區間2015.12.31-2021.12.31

圖表3:基金A歷史收益變化

資料來源:萬得資訊,中金公司研究部;注:數據區間2014.3.31-2021.12.31

圖表4:基金B歷史收益變化

資料來源:萬得資訊,中金公司研究部;注:數據區間2015.12.31-2021.12.31

如何劃分基金的生命週期?

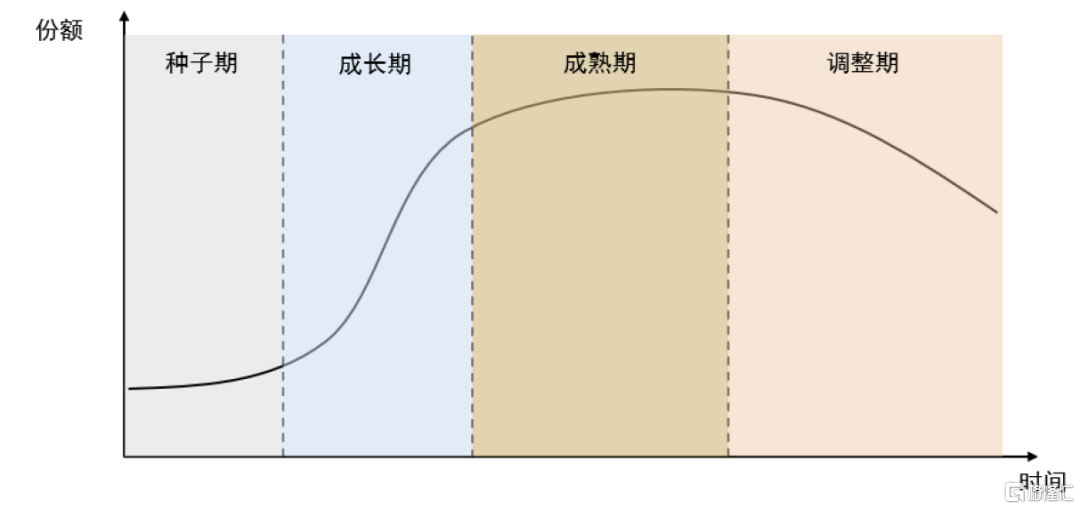

我們根據基金週期性變化的典型特徵,將基金劃分為“種子期”、“成長期”、“成熟期”和“調整期”四個週期。根據觀察發現,基金在不同週期下會呈現不同的特徵,在優選基金的過程中也存在不同的側重點。以生命週期刻畫基金,能更好的描述基金狀態,篩選基金組合。

圖表5:基金生命週期的四象限分類

資料來源:中金公司研究部

一般而言,使用基金的業績劃分基金的生命週期最為直接。處於種子期的基金通常正處於能力圈的拓展階段,業績初步開始抬升;處於成長期的基金業績突出,受到市場較大的關注;處於成熟期的基金業績較為穩定,操作更為穩健;處於調整期基金的基金業績出現下滑。但是實際上,基金的業績往往受到基金經理風格的差異、市場熱點的變換等多方面因素的影響,短期業績的波動較大,很難用於穩定的劃分基金的生命週期。

根據觀察,基金業績的變化總是伴隨着投資者資金的流入與流出。即整體來看,投資者會去識別基金經理的投資能力,當投資者認為某隻基金的基金經理具有投資能力,則會投資該基金,基金份額上升,反之亦然。在投資者對不同基金的選擇下,不同基金經理的管理規模到達均衡。當一隻基金處於種子期時,隨着基金經理投資能力的不斷提升,基金的業績也初露頭角,基金也在部分投資者的關注下份額出現初步增長的跡象;成長期的基金經理憑藉突出的投資能力獲得投資者的認可,也受到更多的關注與投資,基金份額加速上升;成熟期基金經理的操作較為穩健,長期來看獲得投資者的認可,基金份額保持上升趨勢,但增長速度弱於成長期;調整期下,基金短期的業績走弱,基金面臨贖回壓力,份額呈現加速下行趨勢。

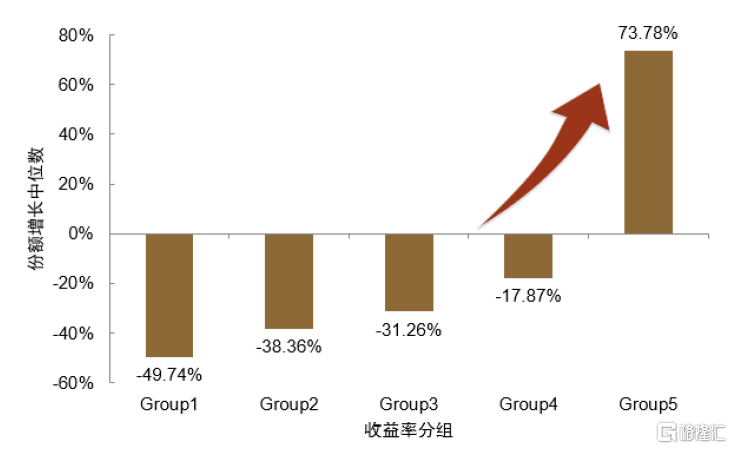

圖表6:收益率越高的基金,份額增長幅度越大

資料來源:中金公司研究部;注:數據區間2020.1.1-2021.12.31

根據如上邏輯,我們基於基金份額變化的角度,通過構建基金份額增長趨勢和增長速度變化率兩個指標,來劃分基金的生命週期狀態:

基金份額增長趨勢刻畫:取當前份額與過去8個季度的平均份額相減來刻畫基金份額的長期增長趨勢,如果當前份額大於近8個季度份額的移動平均,則認為當前的基金整體獲得資金淨流入,份額整體趨勢向上;如果當前份額小於近8個季度份額的移動平均,則認為基金份額趨勢向下,資金整體淨流出。

基金份額增長速度變化率刻畫:取基金過去8個季度的份額,對時間序列的二次方程進行迴歸,並取二次項迴歸係數a為基金份額增長速度變化率的代理變量,當a>0時,説明基金份額增長的變化率為正,且a指標值越大,基金份額增長速度的變化率也越高。

圖表7:基金生命週期的四象限分類

資料來源:中金公司研究部

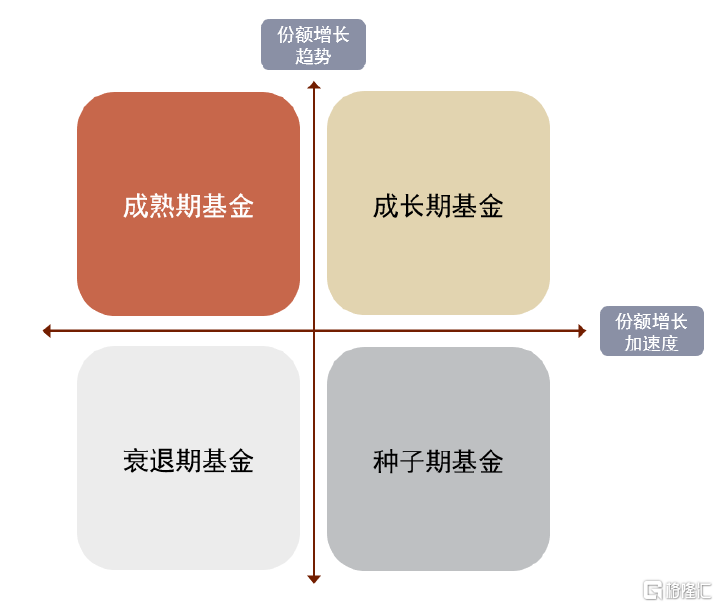

我們以基金份額的增長趨勢與增長加速度兩個維度,將基金狀態劃分為四個生命週期。其中,第一象限與第二象限的基金份額存在長期的增長趨勢,第一象限和第四象限基金份額的增長速度變化率為正:

► 種子期:處於第四象限,基金份額並沒有明顯的長期向上趨勢,而份額增長速度的變化率為正,此階段下基金逐漸受到關注,份額呈現早期增長的跡象。

► 成長期:處於第一象限,基金份額長期趨勢向上,份額增長速度的變化率也為正,此階段下基金的份額增長較快,受到投資者較高的關注。

► 成熟期:處於第二象限,基金份額長期趨勢雖然向上,但是增長速度放緩,該階段的基金往往經歷了上一階段份額的快速增長後,基金的份額變化趨於穩定。

► 調整期:處於第三象限,基金份額長期趨勢向下,且規模下降增速,該階段的基金往往因為不同原因遭遇較為嚴重的贖回。

為增強基金產品間的可比性,我們篩選近8個季度平均倉位不低於60%且最低倉位高於50%的主動權益基金作為樣本。值得注意的是,不同於企業的生命週期,基金的生命週期更多的表明階段性的特徵,一隻基金的狀態往往會在多個生命週期中循環往復。

各生命週期下基金的特徵

我們再通過不同生命週期下基金的歷史收益、狀態轉移和規模三個維度來驗證基金劃分的合理性:

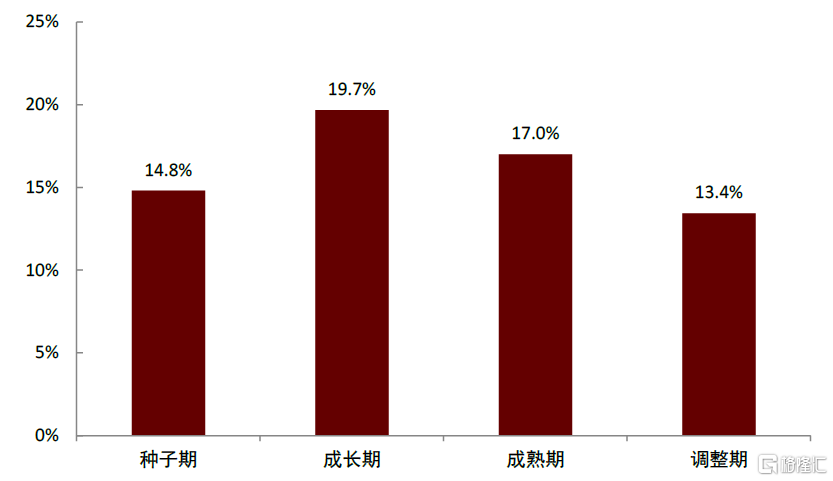

在歷史收益上,我們統計了各生命週期下基金上季度的年化收益情況。可以發現,成長期基金的歷史年化收益率最高,達19.7%,其次為成熟期基金,而調整期基金的歷史收益率最低。符合這四個階段下基金的歷史業績分佈特徵。

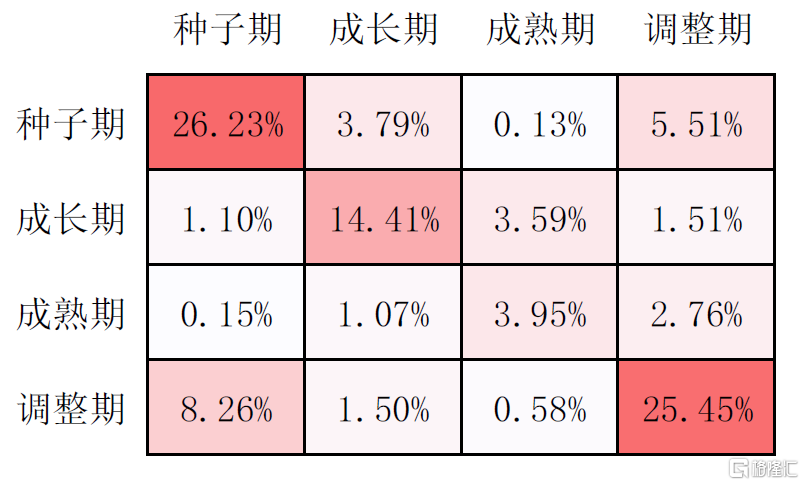

在狀態轉移上,基金本期在任何生命週期下,下一期轉移至相同狀態的概率均為最大,體現了該生命週期劃分方式的穩定性。同時,在任何生命週期下,該基金下一期轉移至連續狀態(種子期→成長期→成熟期→調整期→種子期單向轉移為連續)的概率同樣也都較大,體現出該劃分方式的連續性。

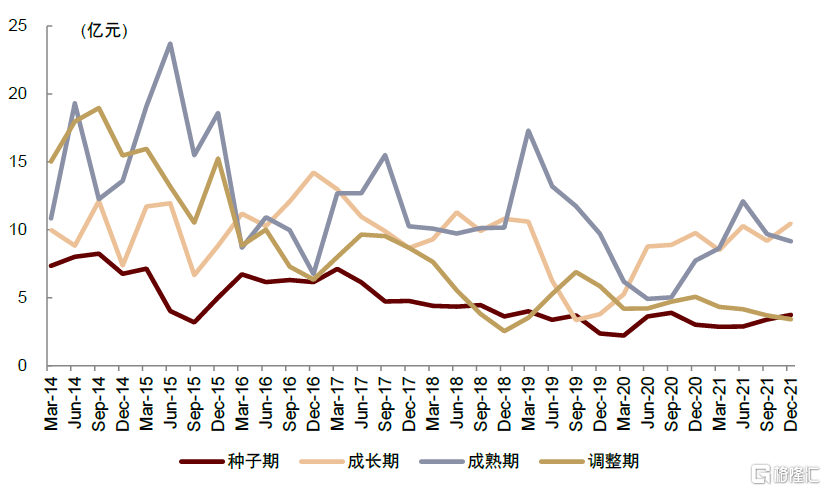

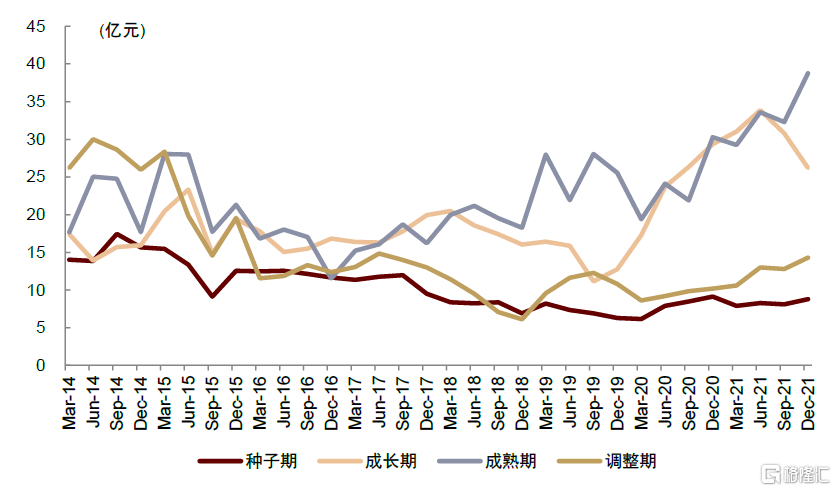

在基金規模上,長期來看成熟期基金的規模最大,其次為成長期基金。調整期基金的規模呈現出明顯的下降趨勢,但仍高於種子期基金。整體來看符合生命週期下基金規模的變化規律。

以上三個維度的劃分結果符合投資者對於這四個階段的認識,劃分方式較為合理。

圖表8:各生命週期基金上季度年化收益率分佈

資料來源:萬得資訊,中金公司研究部;注:數據區間2014.1.1-2022.1.11

圖表9:生命週期狀態轉移矩陣

資料來源:萬得資訊,中金公司研究部;注:數據區間2014.3.31-2021.12.31,基金生命週期以季度為頻率調整,矩陣結果為期間各狀態轉移的平均概率

圖表10:各生命週期基金規模中位數變化

資料來源:萬得資訊,中金公司研究部;注:數據區間2014.3.31-2021.12.31

圖表11:各生命週期基金規模平均數變化

資料來源:萬得資訊,中金公司研究部;注:數據區間2014.3.31-2021.12.31

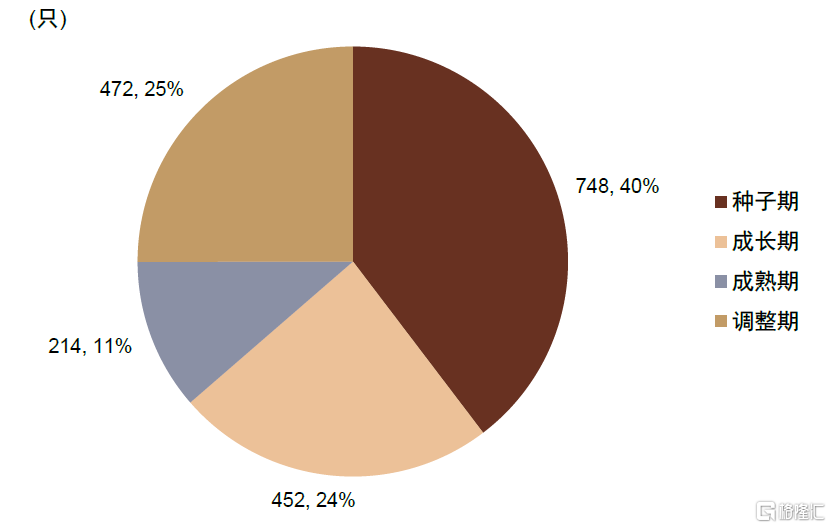

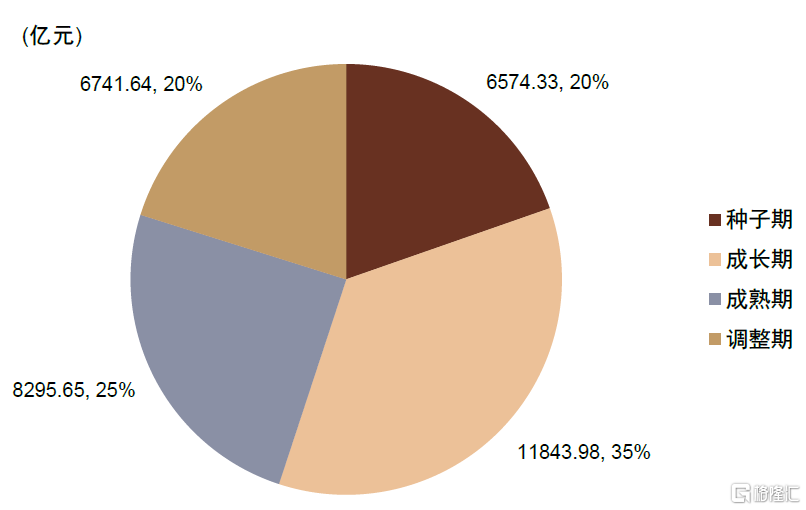

從當前佔比來看,在數量上,種子期的基金數量最多,達748只,佔據總數量的40%,其次為成長期和調整期基金。成熟期基金的數量較少,僅佔偏股基金總數的11%。在規模上,成長期基金佔比最大,達35%。成熟期基金雖然數量最少但佔據整體規模25%,種子期和調整期基金規模佔比最小。

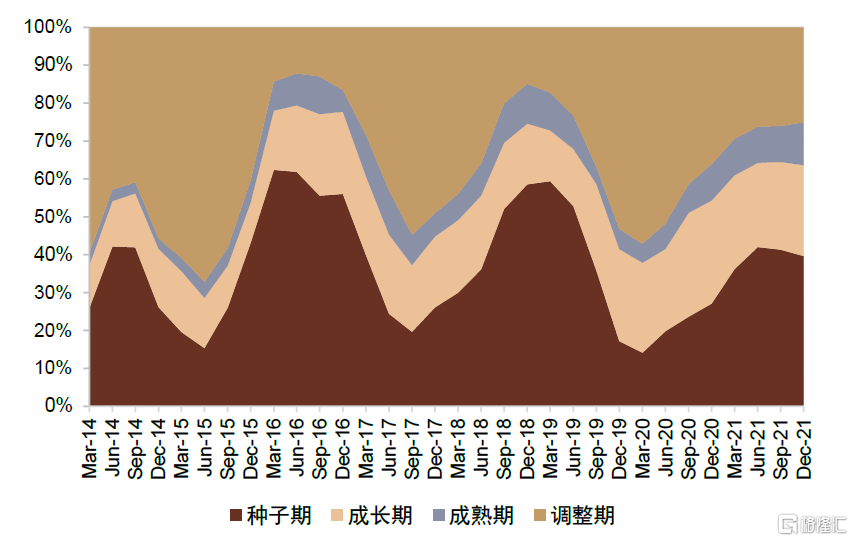

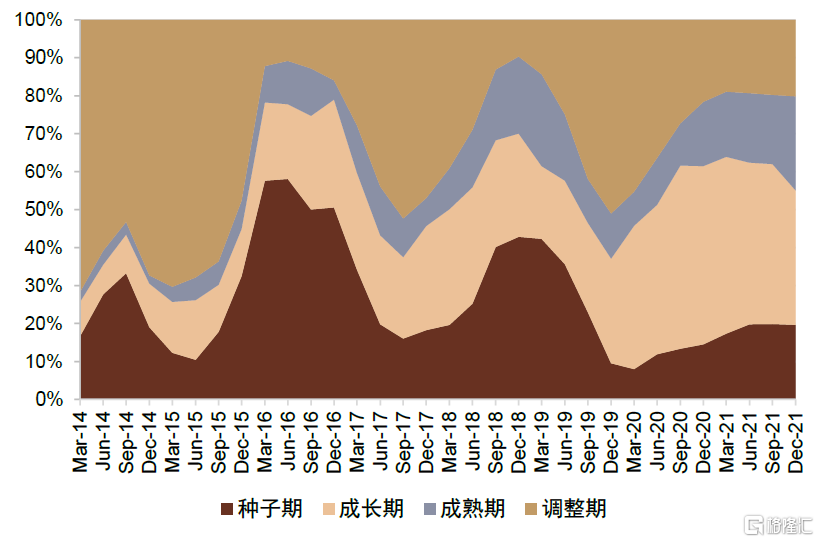

從歷史佔比來看,種子期和調整期在數量和規模上的佔比波動較大,兩者往往此消彼長,而成長期和成熟期基金的佔比相對穩定。在趨勢上,2016年以前成長期和成熟期基金的整體佔比較低,但此後成長期和成熟期基金不管在數量還是規模的佔比上均呈現出上升的趨勢,其中成長期基金的規模佔比更是逐步佔據主導。

圖表12:2021Q4不同階段基金數量佔比

資料來源:萬得資訊,中金公司研究部;注:數據截至2021.12.31

圖表13:2021Q4不同階段基金規模佔比

資料來源:萬得資訊,中金公司研究部;注:數據截至2021.12.31

圖表14:不同階段基金歷史數量佔比變化

資料來源:萬得資訊,中金公司研究部;注:數據區間2014.3.31-2021.12.31

圖表15:不同階段基金歷史規模佔比變化

資料來源:萬得資訊,中金公司研究部;注:數據區間2014.3.31-2021.12.31

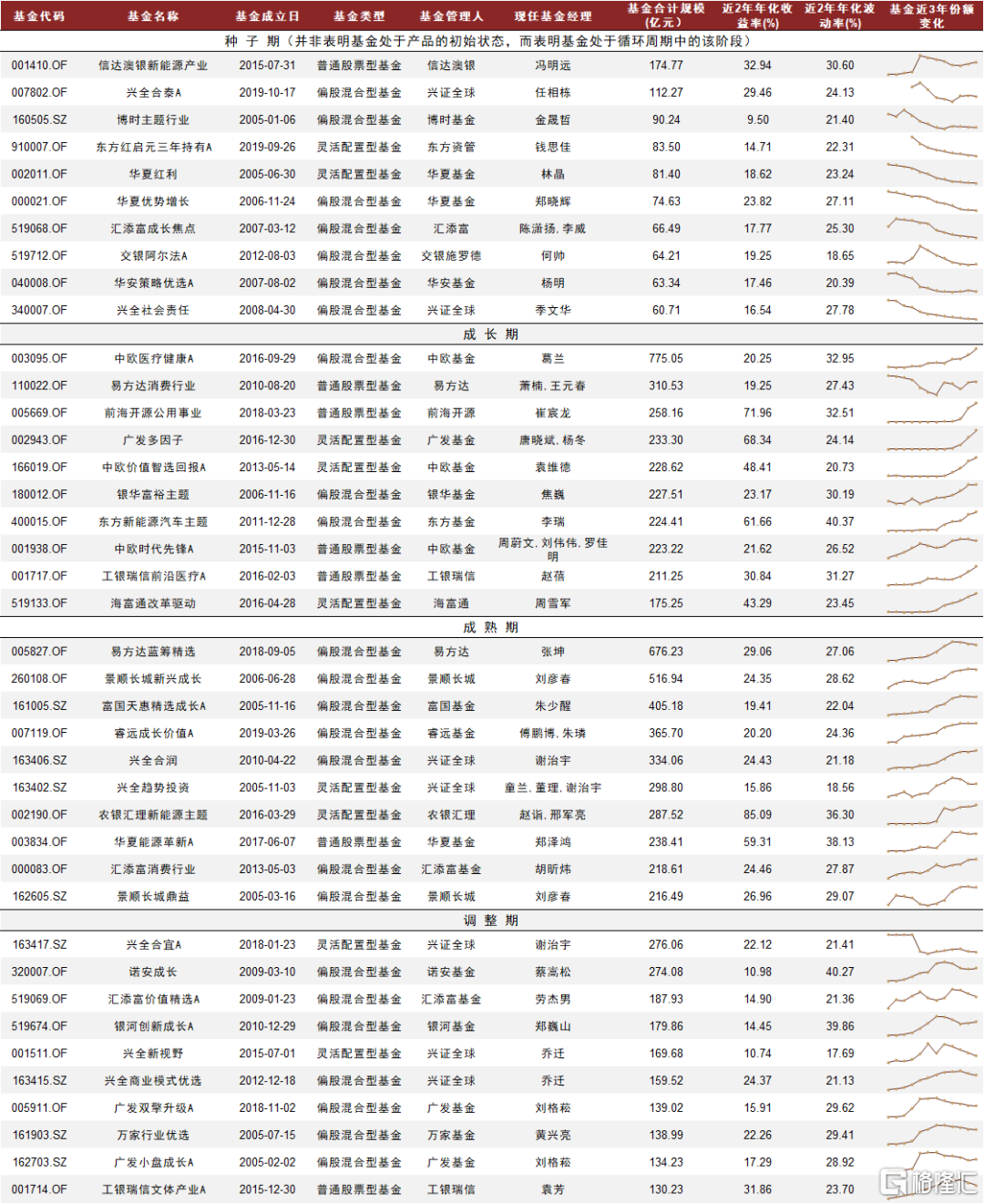

圖表16:各生命週期狀態下基金列表(按2021年末規模排名)

資料來源:萬得資訊,中金公司研究部;注:年化收益率及年化波動率數據採用截至2022.1.31的近2年數據,規模數據為21Q4披露數據,基金劃分結果基於截至21Q4的近8季度份額數據計算。應注意各生命週期的劃分主要基於基金的份額變化,且基金狀態往往在各週期間循環變動,而非單向變化,種子期基金並非表示基金處於初始狀態

生命週期下的基金投資能力刻畫體系

基金常常由於會受到市場狀態、基金經理的能力圈、基金規模變化等影響,處於不同生命週期狀態。我們發現,相同生命週期下的基金存在着一些共性特徵,而不同生命週期下基金業績的影響因素也有着較大差異。本章將從主動權益基金的投資能力刻畫指標體系出發,深入挖掘不同生命週期階下段影響基金業績的主要因素。

主動權益基金投資能力刻畫體系

在前序報吿《基金分析系列(1):如何篩選基金管理人?》中,我們對影響主動基金管理人業績的相關因素做了梳理,本篇報吿的基金投資能力刻畫體系主要在該報吿的基礎上進行了補充。基於基金的定期報吿和淨值數據,我們主要從收益能力、風險水平、風險調整收益、業績持續性、順境進攻能力、逆境防禦能力、持股集中度和基金規模八大維度對主動權益基金的投資能力和基金特徵進行刻畫,以進一步探討每一類因素對處於不同生命週期基金的影響,不同維度下細分指標的計算方式詳見附錄。

圖表17:主動權益基金能力刻畫體系

資料來源:中金公司研究部

順境進攻/逆境防禦能力計算:本報吿中使用Morningstar定義的上行與下行捕獲率來衡量基金的順境進攻與逆境防禦能力,以衡量基金在上行市場中能否跑贏市場,或在下跌市場中損失是否小於市場。基金的上行(下行)捕獲率的計算方法是將基金在基準收益率為正(負)的月份內的月度累計收益率除以同月的累計基準收益率並乘以100。當該指標大於100時,認為該基金具有順境進攻/逆境防禦能力,且數值越大表明該能力越強。

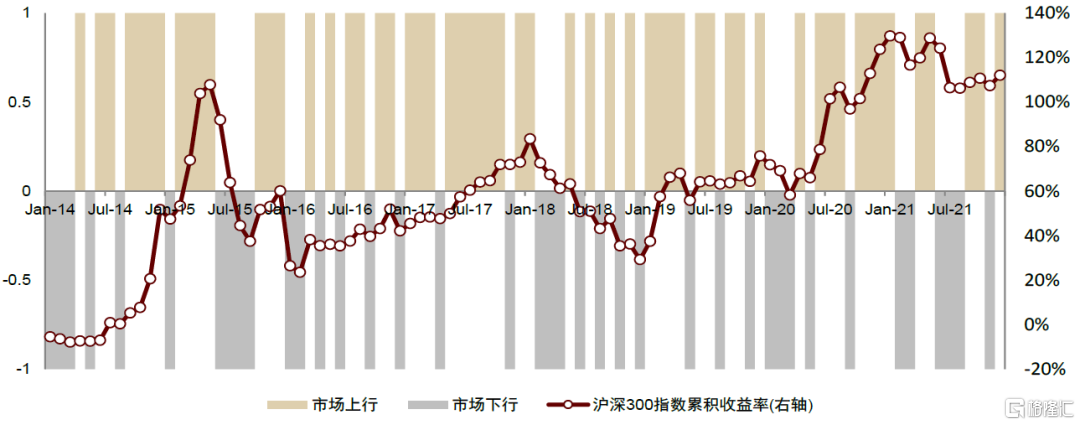

圖表18:股票市場上行與下行階段劃分

資料來源:萬得資訊,中金公司研究部(2014.1.1-2022.1.31)

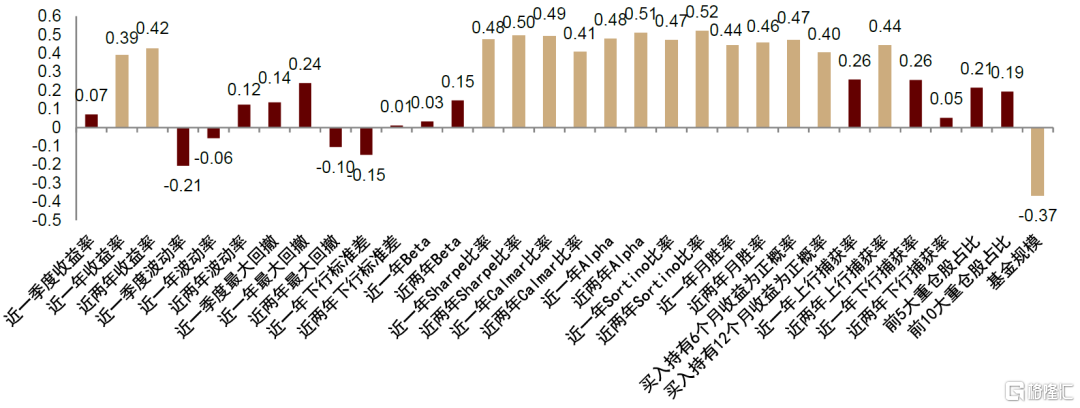

在剔除各期規模在2億元以下的基金後,我們檢驗了各生命週期下不同指標的IC_IR值(報吿在計算IC中使用的為RankIC,即上期股票因子大小排名與當期收益率排名的相關性。IC_IR為IC各期均值與IC標準差之比,代表因子獲得穩定超額收益的能力),並根據結果初步確認各指標對不同生命週期下主動權益基金業績的影響。整體來看,風險調整收益、業績持續性及基金規模對各生命週期下的基金業績有着較好的預測能力,基金的風險水平也對基金未來的業績有一定影響。同時,基金的近兩年收益率及逆境防禦能力在種子期與調整期基金的篩選上能獲得較為穩定的超額收益。在相同的指標上,若基於不同時間區間,指標的效果也存在較大差異。成長期和成熟期基金通常一年期指標更為有效,而種子期與調整期的基金往往一年期與兩年期的指標同時有效,説明在刻畫種子期與調整期基金能力時應考慮更長時間維度。

圖表19:各生命週期下,不同指標的IC_IR結果

資料來源:萬得資訊,中金公司研究部;注:數據區間2014.1.30-2022.3.11

生命週期下基金業績影響因素探討

接下來,我們進一步探討不同投資能力刻畫維度下指標對於各生命週期下基金的影響。

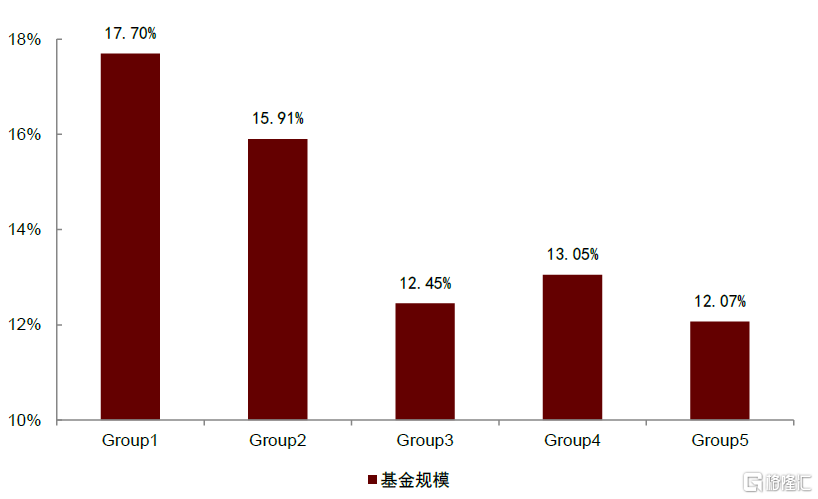

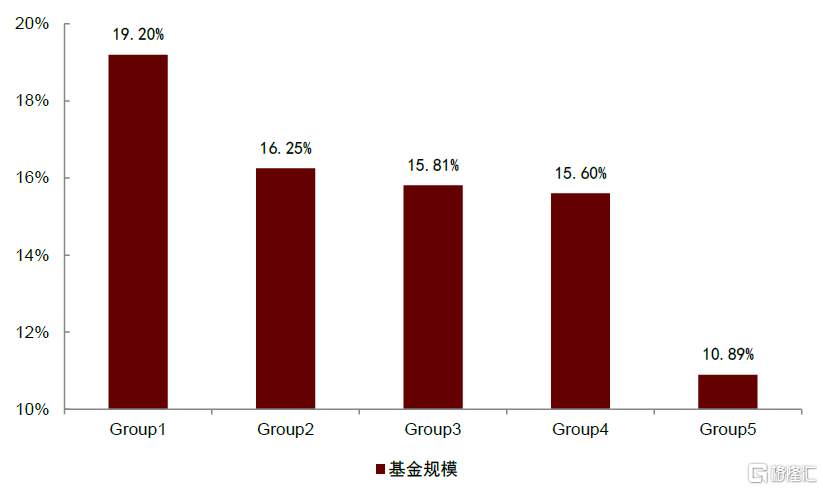

基金規模:規模偏小基金業績佔優

我們將各季度不同生命週期下基金按規模從小到大等分為5組,並統計每組基金下個季度的年化收益率。根據統計結果,可以發現在基金不同的生命週期下,基金規模整體和年化收益率呈負相關關係。在種子期和調整期基金中,規模最小的兩組基金的年化收益率顯著高於其他幾組;而在成長期和成熟期基金中,規模最大組基金年化收益率顯著低於其他組。

圖表20:規模最小兩組種子期基金年化收益率顯著高於其他組

資料來源:萬得資訊,中金公司研究部;注:數據區間2014.1.22-2022.3.11

圖表21:規模最大組成長期基金年化收益率顯著低於其他組

資料來源:萬得資訊,中金公司研究部;注:數據區間2014.1.22-2022.3.11

圖表22:規模最大組成熟期基金年化收益率顯著低於其他組

資料來源:萬得資訊,中金公司研究部;注:數據區間2014.1.22-2022.3.11

圖表23:規模最小兩組調整期基金年化收益率顯著高於其他組

資料來源:萬得資訊,中金公司研究部;注:數據區間2014.1.22-2022.3.11

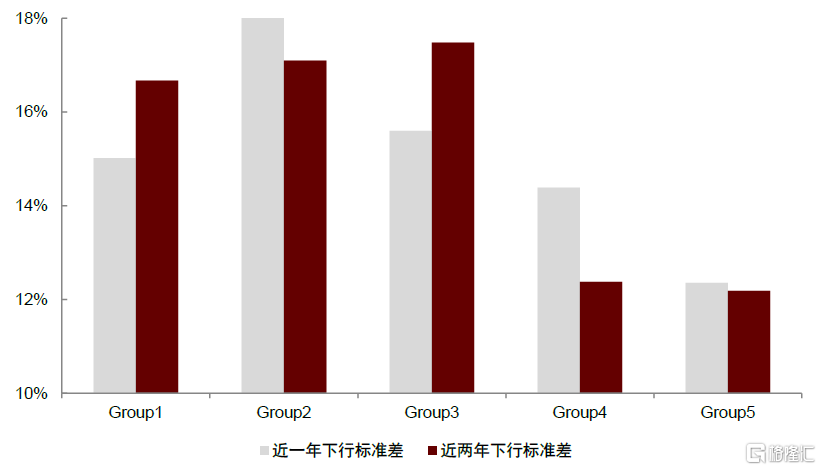

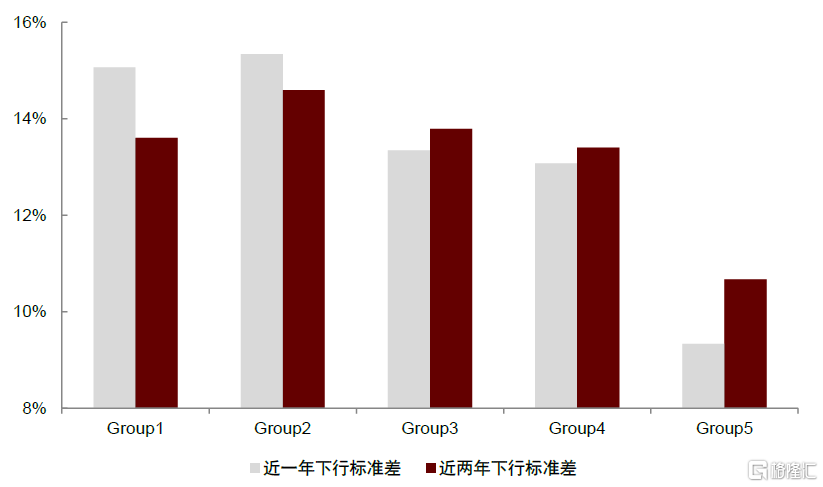

風險水平:高風險基金長期收益偏低

從基金的風險水平來看,以下行標準差為例。下行標準差主要衡量基金下跌時的風險情況,在不同的下行標準差分組下,對於處於種子期、成熟期和調整期的主動權基金而言,基金的下行標準差與收益呈現出較明顯的負相關關係。其中,相較於近兩年的下行標準差,近一年下行標準差的不同分組下的基金收益差異更大。值得注意的是,對於處於這三個生命週期的基金,下行標準差最大組往往呈現明顯的負超額收益。而對於成長期的基金,不同下行標準差分組下的基金年化收益率差異較小。

圖表24:對於種子期基金,近一年下行標準差最大組的年化收益率顯著低於其他組

資料來源:萬得資訊,中金公司研究部;注:數據區間2014.1.22-2022.3.11

圖表25:對於成長期基金,下行標準差與基金年化收益率相關性較弱

資料來源:萬得資訊,中金公司研究部;注:數據區間2014.1.22-2022.3.11

圖表26:對於成熟期基金,近一年下行標準差最大組的年化收益率顯著低於其他組

資料來源:萬得資訊,中金公司研究部;注:數據區間2014.1.22-2022.3.11

圖表27:對於調整期基金,近一年下行標準差最大組的年化收益率顯著低於其他組

資料來源:萬得資訊,中金公司研究部;注:數據區間2014.1.22-2022.3.11

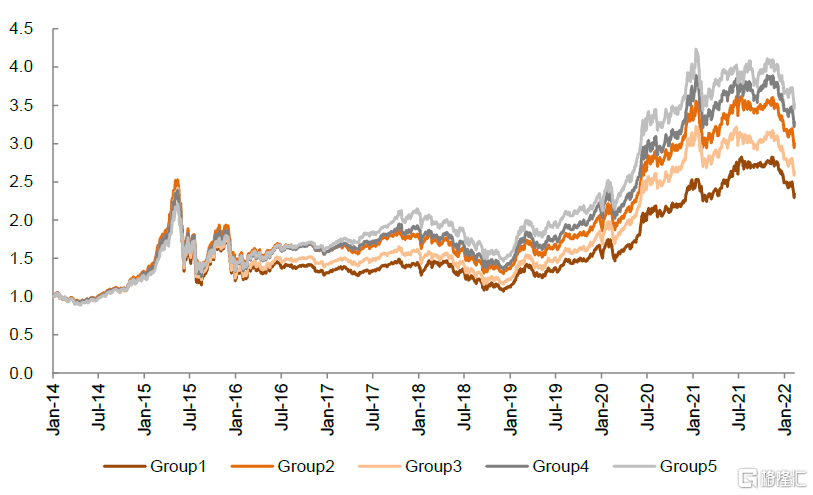

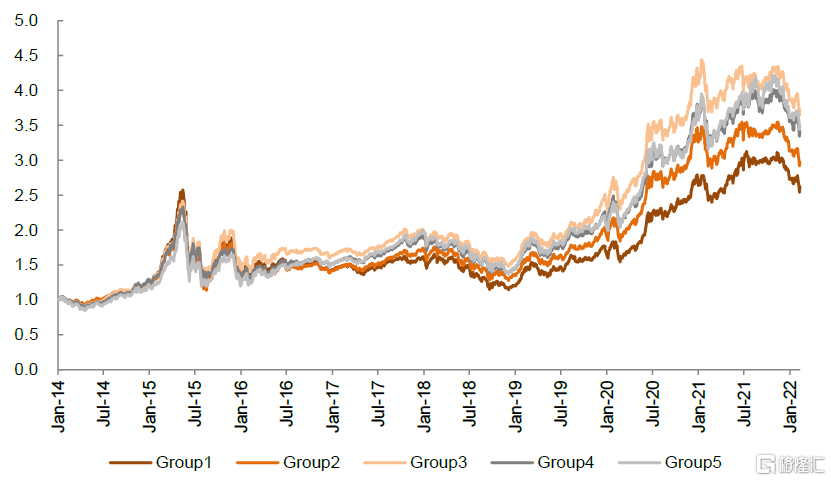

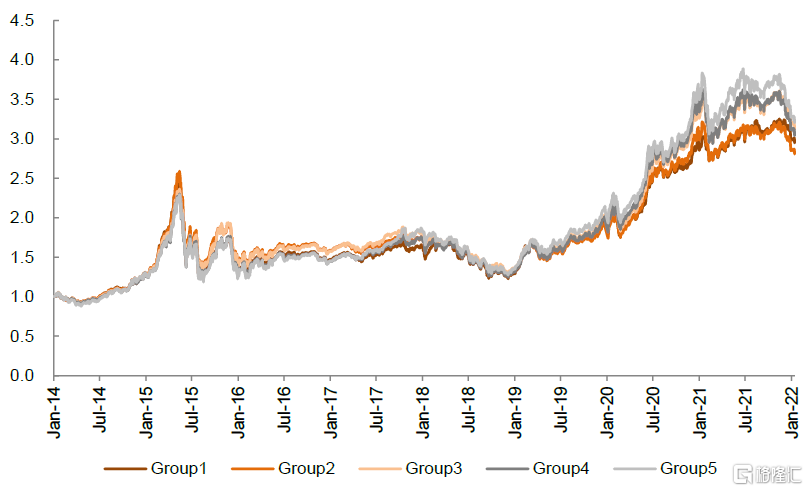

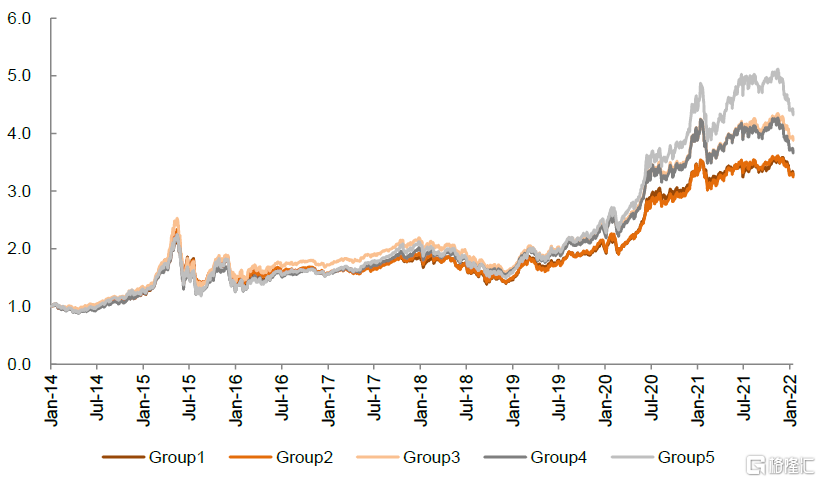

風險調整收益:單調性較好

風險調整收益表明單位風險下基金能獲得的收益水平,綜合考慮基金的風險與收益。根據圖表19結果,在不同基金的生命週期下,基金業績與多數風險調整收益指標存在較為明顯的正相關關係。具體以近一年Calmar比率為例,不同生命週期基金的累計收益隨着組別的增加呈現遞增關係,且第5組的累計收益均明顯高於第1組。

圖表28:種子期基金近一年Calmar比率分組回測

資料來源:萬得資訊,中金公司研究部;注:數據區間2014.1.22-2022.3.11

圖表29:成長期基金近一年Calmar比率分組回測

資料來源:萬得資訊,中金公司研究部;注:數據區間2014.1.22-2022.3.11

圖表30:成熟期基金近一年Calmar比率分組回測

資料來源:萬得資訊,中金公司研究部;注:數據區間2014.1.22-2022.3.11

圖表31:調整期基金近一年Calmar比率分組回測

資料來源:萬得資訊,中金公司研究部;注:數據區間2014.1.22-2022.3.11

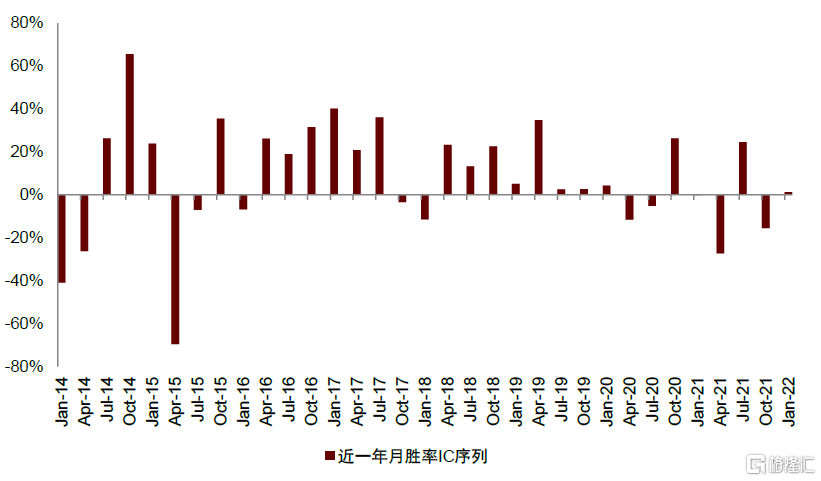

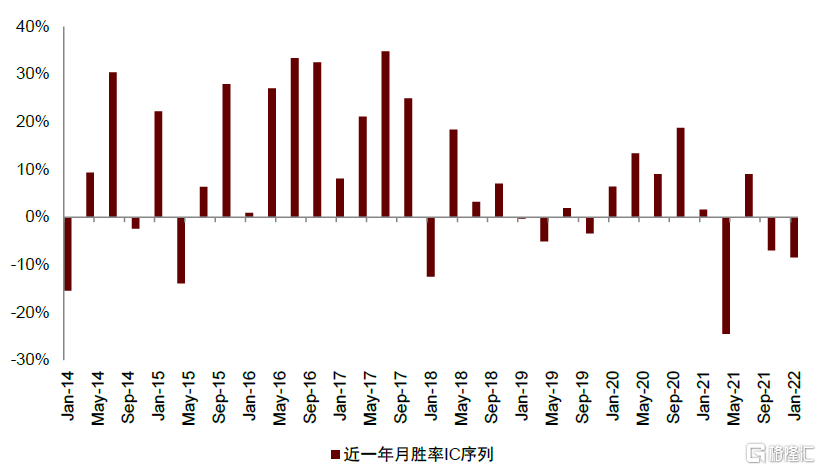

業績持續性:與基金收益正相關

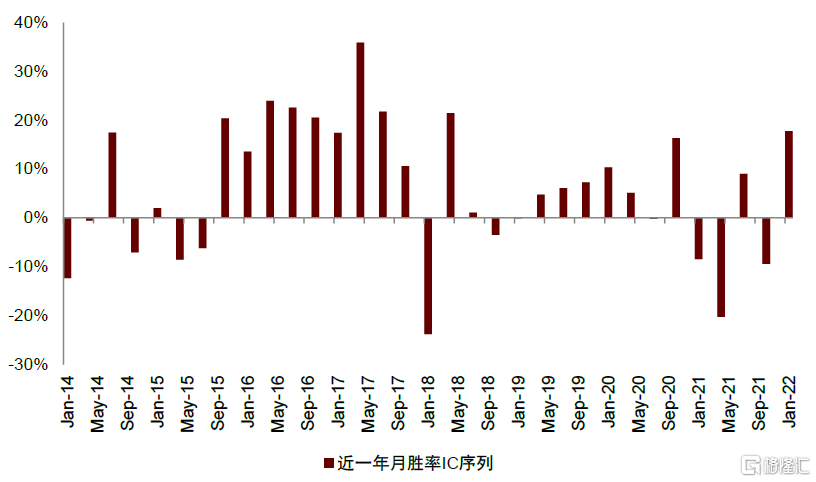

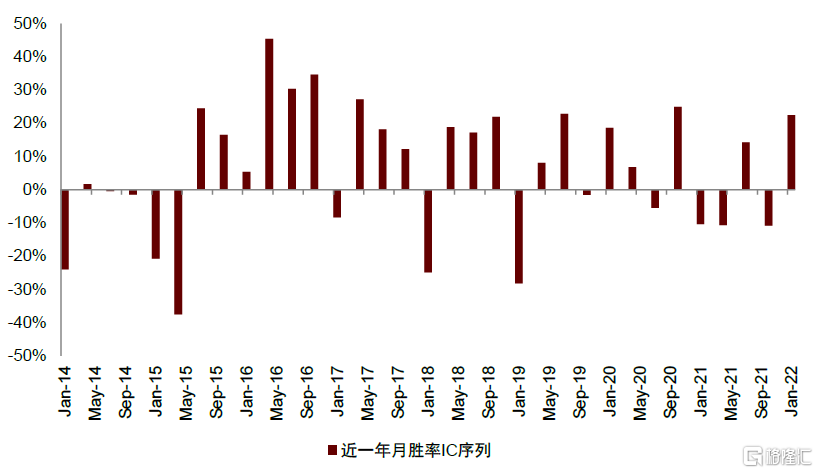

根據圖表19結果,在不同基金的生命週期下,業績持續性指標的IC_IR多在0.3以上或附近,基金業績與業績持續性指標存在較為明顯的正相關關係。從近一年月勝率的IC序列來看,各生命週期的IC序列多數為正,整體對基金未來業績的預測能力較好。

圖表32:種子期基金近一年月勝率季度IC序列

資料來源:萬得資訊,中金公司研究部;注:數據區間2014.1.22-2022.3.11

圖表33:成長期基金近一年月勝率季度IC序列

資料來源:萬得資訊,中金公司研究部;注:數據區間2014.1.22-2022.3.11

圖表34:成熟期基金近一年月勝率季度IC序列

資料來源:萬得資訊,中金公司研究部;注:數據區間2014.1.22-2022.3.11

圖表35:調整期基金近一年月勝率季度IC序列

資料來源:萬得資訊,中金公司研究部;注:數據區間2014.1.22-2022.3.11

順境進攻/逆境防禦能力:刻畫基金的跟漲/抗跌水平

基金的上行捕獲率和下行捕獲率分別衡量市場上行和下行期間基金相對基準的表現,用以衡量基金的進攻和防守能力。同樣的,我們將基金按指標大小等分為5組。在上行捕獲率分組下,種子期和成長期基金第5組的累計收益均明顯高於第1組,且在2019年後市場上行期間表現優於其他分組。在下行捕獲率分組下,成熟期和調整期基金第5組的累計收益也均明顯高於第1組,且在2018年市場下行期間表現出優於其他基金的抗跌能力。

圖表36:種子期基金上行捕獲率分組回測

資料來源:萬得資訊,中金公司研究部;注:數據區間2014.1.22-2022.3.11

圖表37:成長期基金上行捕獲率分組回測

資料來源:萬得資訊,中金公司研究部;注:數據區間2014.1.22-2022.3.11

圖表38:成熟期基金下行捕獲率分組回測

資料來源:萬得資訊,中金公司研究部;注:數據區間2014.1.22-2022.3.11

圖表39:調整期基金下行捕獲率分組回測

資料來源:萬得資訊,中金公司研究部;注:數據區間2014.1.22-2022.3.11

小結:

►整體來看,風險調整收益、業績持續性及基金規模對各生命週期下的基金業績有着較好的預測能力。

►對於成長期和成熟期的基金,一年期指標更為有效,而種子期與調整期的基金往往一年期與兩年期的指標同時有效,成長期與成熟期的基金更需要關注中期的變化。

►在規模上,規模較小的種子期和調整期基金的年化收益率顯著較高;而在成長期和成熟期基金中,規模較大基金的年化收益率顯著低於其他組。

►在風險水平上,基金的下行標準差與處於種子期、成熟期和調整期的主動權基金的收益呈現出較明顯的負相關關係,且過大的下行標準差往往會帶來明顯的負超額收益。

►上行捕獲率較高的種子期與成長期基金未來在市場順境期間進攻能力也較強,下行捕獲率較高的成熟期與調整期基金未來在市場逆境期間防守能力也較強。

不同生命週期下基金的優選

上一章我們在主動權益基金分析框架的基礎上,對不同生命週期下基金的多維度指標對未來業績的預測性進行了分析。基於指標有效性測試的結果,處於不同生命週期的基金因子的有效性不盡相同。因此,本章節,我們將嘗試從各基金生命週期的特點出發,為每種狀態提出相對合適的基金優選方案。

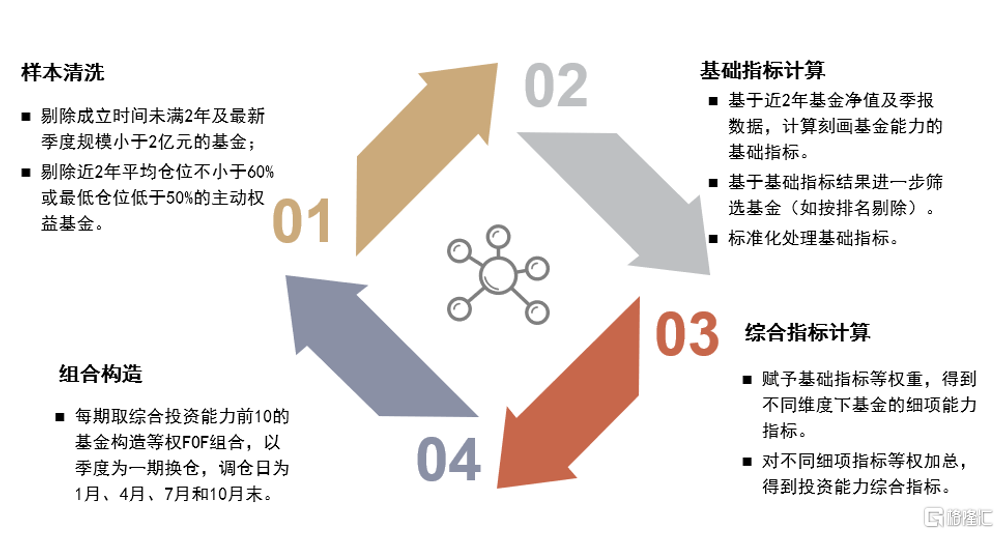

圖表40:基金能力刻畫與組合構建流程

資料來源:中金公司研究部

在組合的構建流程上我們分四步進行。首先,篩選出滿足倉位要求的主動偏股基金,並基於季報數據計算基金的基礎指標。其次,基於基礎指標進一步縮小樣本池,篩選出一批滿足要求的基金參與能力刻畫;對各基礎指標標準化處理後,等權加總以得到不同維度下基金的細項能力刻畫指標。進一步,對細項指標等權處理後得到該生命週期下基金的綜合投資能力指標,因子值越大,説明該基金具有越強的能力圈。最後,根據綜合投資能力指標構建FOF組合,每期分別取前10的基金構造等權組合。回測期間為2014.1.31-2022.3.11,並以季度為一期換倉。調倉日定為基金季報披露後的1月、4月、7月和10月末,並在每個期初第一個交易日建倉,期末最後一個交易日清倉。

種子期基金:挖掘穩定業績下的“種子”基金

基於前一章節的分析,我們發現種子期中規模較小40%的基金整體收益遠高於規模更大的基金。從以上特性出發,我們構建了一個篩選“種子”基金的方案,即當前規模不大,但基金能力圈較強,未來可能存在高成長性的基金。基於該構想,我們先在種子期基金中選取規模最小40%的基金。在上一章的研究中,我們也發現下行標準差過大的種子期基金往往也會有明顯的負超額收益。下行標準差過大不但説明基金整體風險過高,同時也可以説明基金缺乏風險管理能力,因此我們同時也剔除近一年下行標準差最大20%的基金。在剔除相應基金後,餘下基金在各因子上的表現如下圖所示:

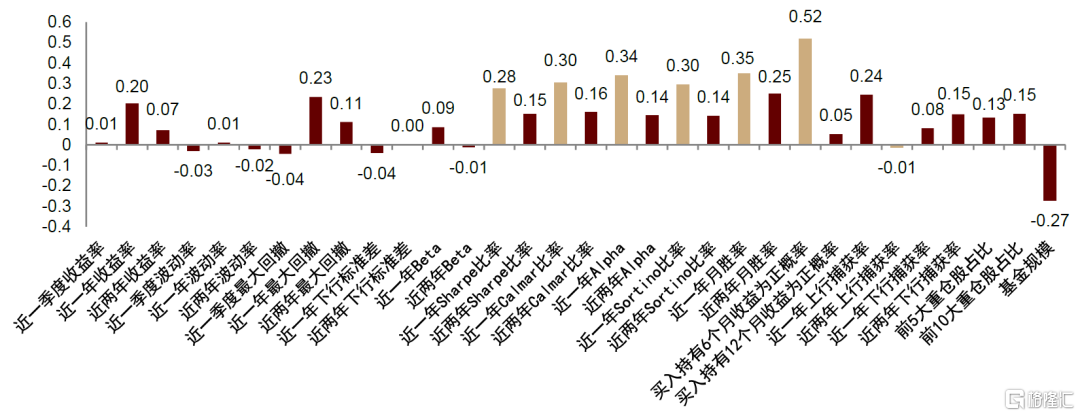

圖表41:基金初步篩選後,種子期基金各指標的IC_IR,其中收益能力、風險調整收益、業績持續性與順境進攻能力指標有較好表現

資料來源:萬得資訊,中金公司研究部(2014.1.30-2022.3.11)

從因子有效性測試來看,收益能力、風險調整收益、業績持續性與順境進攻能力指標有較好表現,且這些指標基本上都在一年期與兩年期的維度下同時有效,這與上一章的結果一致但在篩選後的基金上表現得更為明顯。據此我們希望通過以下方式篩選出一個能獲取穩定長期業績、具有較強上行潛力的“種子基金”組合:

►基金篩選策略:

成立時間滿2年,有完整連續8期季報,最近一季度規模不低於2億元的種子期主動偏股基金;

保留最小規模40%的基金,並剔除近兩年下行標準差最大20%的基金;

根據近一年和近兩年數據,通過收益能力、風險調整收益、業績持續性和順境進攻能力四個維度計算綜合投資能力指標。篩選出綜合投資能力指標靠前的基金構建FOF組合。

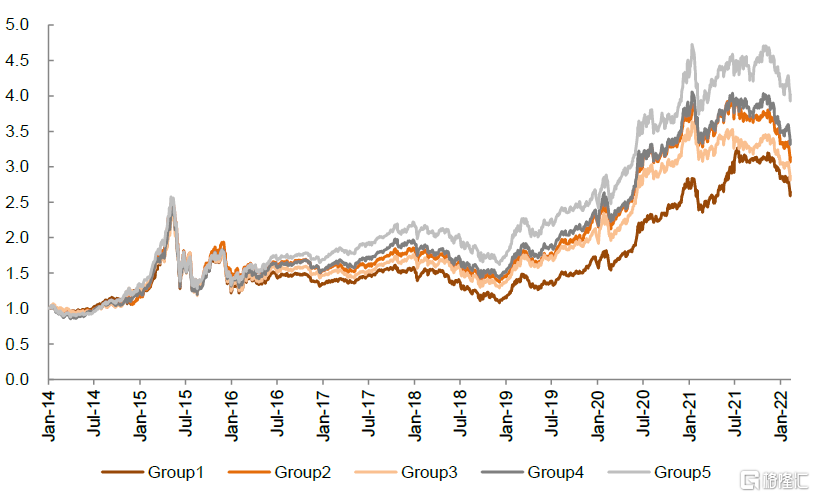

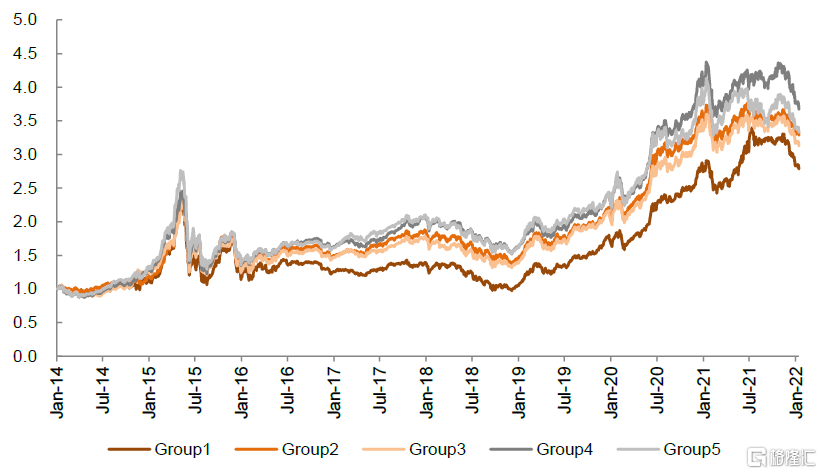

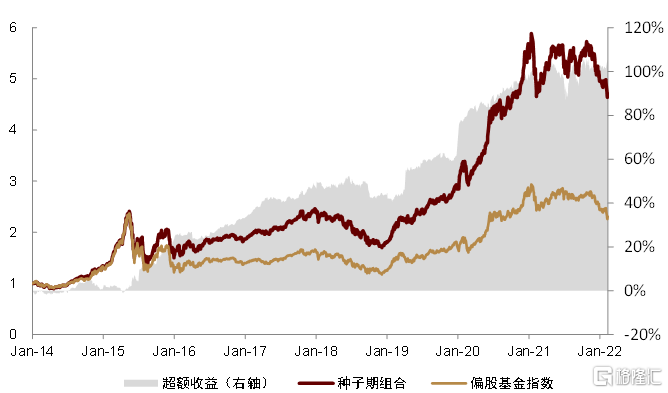

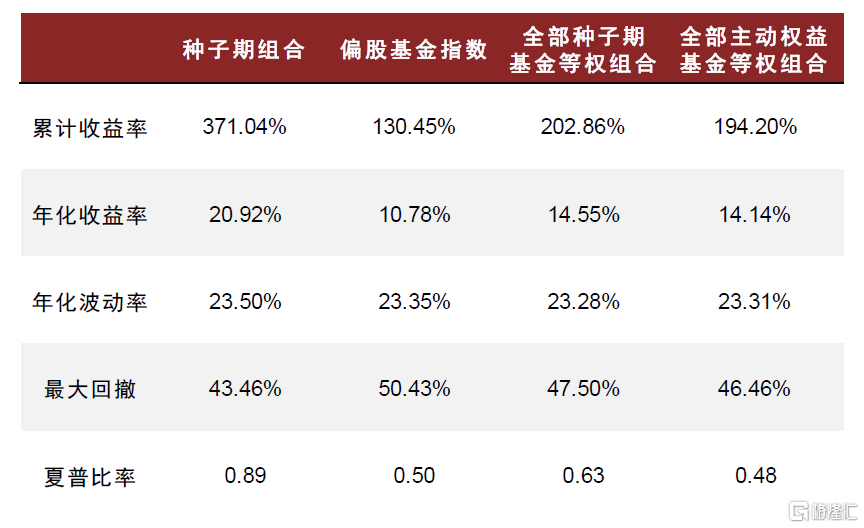

►篩選結果與組合表現:2014年至今,組合的累計收益為371.0%,年化收益率20.92%。基金組合的年化波動率略高於偏股基金指數,但是最大回撤較低。從業績趨勢來看,基金組合在2018年市場下行期間相對基準指數跌幅更大,但是在2019年以來牛市期間有較大的漲幅,整體進攻能力較強。

圖表42:種子期基金篩選策略收益

資料來源:萬得資訊,中金公司研究部;注:數據區間2014.1.30-2022.3.11

圖表43:種子期組合表現

資料來源:萬得資訊,中金公司研究部;注:數據區間2014.1.30-2022.3.11

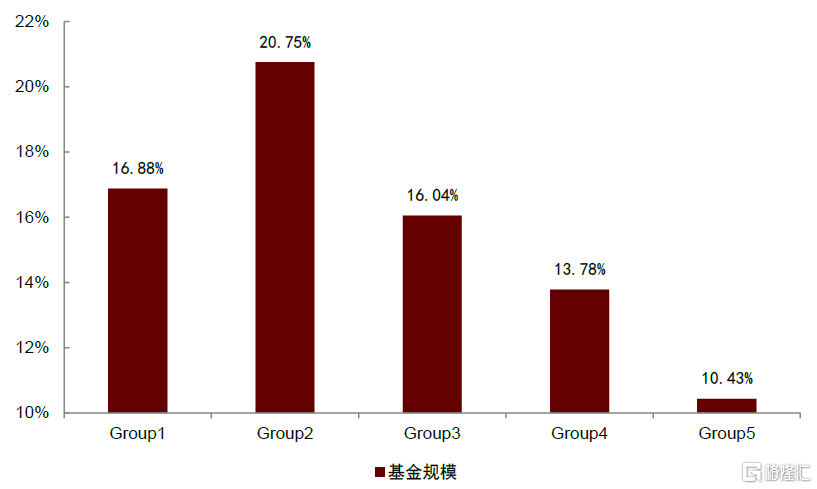

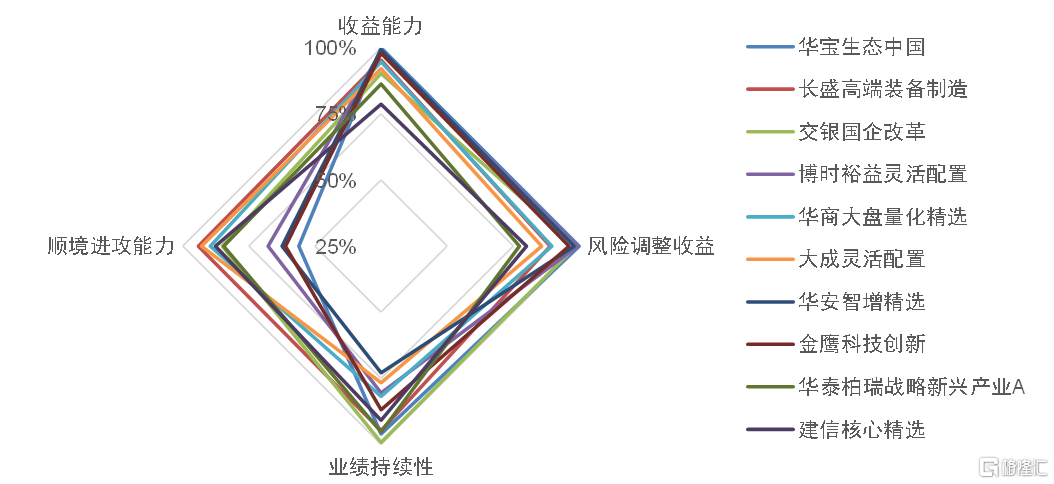

圖表44:最新一期種子期優選基金信息

資料來源:萬得資訊,中金公司研究部;注:年化收益率及年化波動率數據採用截至2022.3.31的近2年數據,規模數據為21Q4披露數據

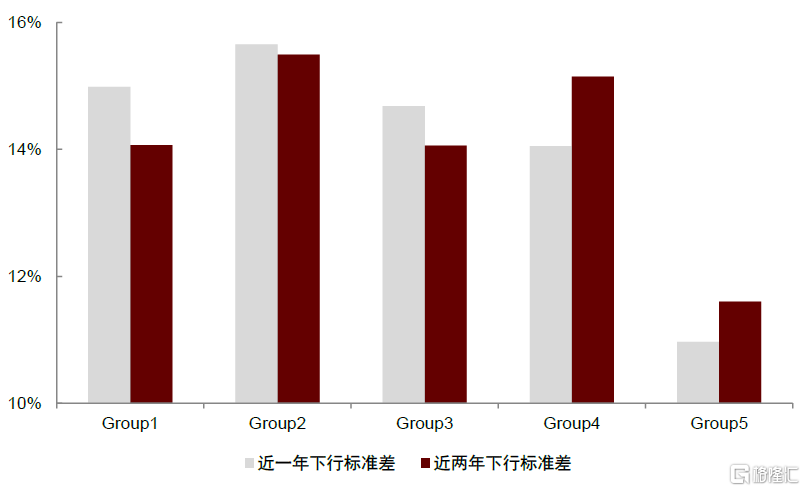

圖表45:種子期優選基金各維度投資能力指標分佈

資料來源:中金公司研究部,投資能力指標依據圖表40中描述的基金能力刻畫流程計算

成長期基金:關注業績中期的性價比與持續性

成長期的基金由於受到較多市場關注,基金規模也出現了快速的增長,對於基金經理的管理水平構成挑戰。在該情況下,長期的指標可能無法反應當前基金的實際投資能力。基於上一章節中的分析結果,過大的規模會影響成長期基金的整體業績。在剔除規模最大20%的成長期基金後,統計各指標的IC_IR。

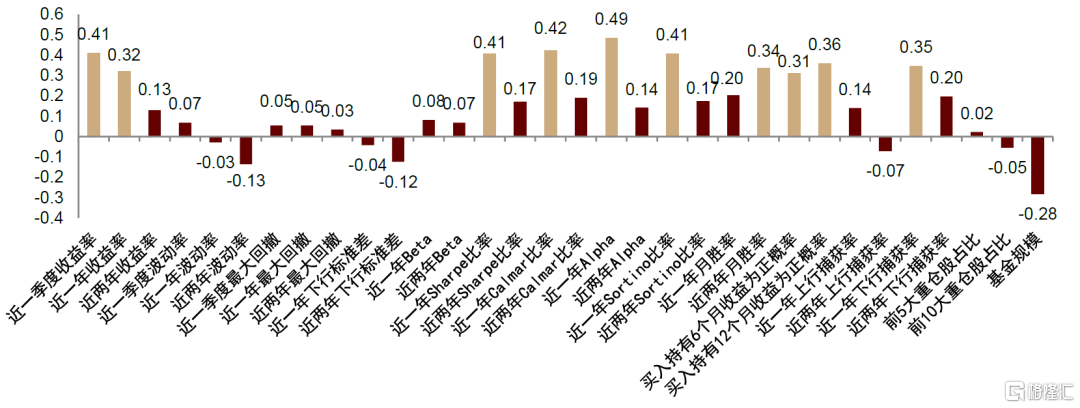

圖表46:基金初步篩選後,成長期基金各指標的IC_IR,其中風險調整收益與業績持續性指標有較好表現,且近一年指標效果普遍優於近兩年指標

資料來源:萬得資訊,中金公司研究部(2014.1.30-2022.3.11)

根據上圖結果所示,風險調整收益和業績持續性指標與基金業績相關性較高,且區間為近一年的指標效果普遍明顯優於近兩年的指標。基於上述分析,我們篩選成長期基金的主要邏輯為:優選在規模變化下仍然能夠保持投資能力、取得穩定收益的基金。我們以如下方式篩選基金組合:

►基金篩選策略:

成立時間滿2年,有完整連續8期季報,最近一季度規模不低於2億元的成長期主動偏股基金;

剔除最新季度規模最大20%的基金和近兩年下行標準差最大20%的基金;

根據近一年數據,通過風險調整收益和業績持續性兩個維度計算綜合投資能力指標。篩選出綜合投資能力指標靠前的基金構建FOF組合。

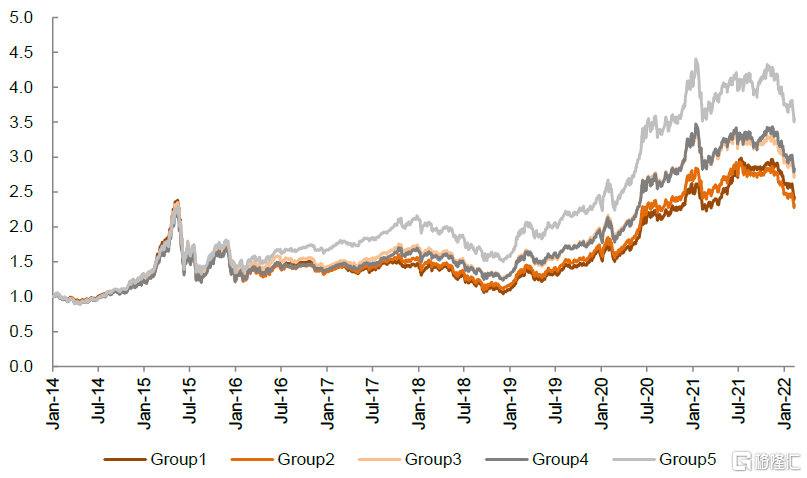

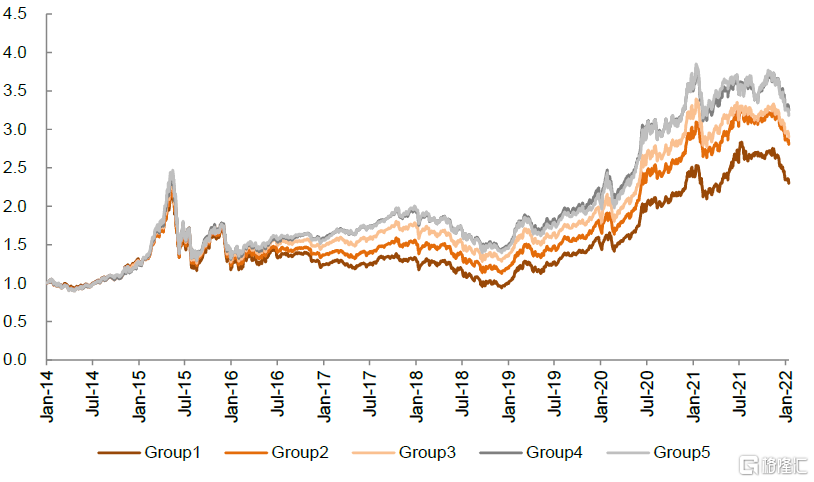

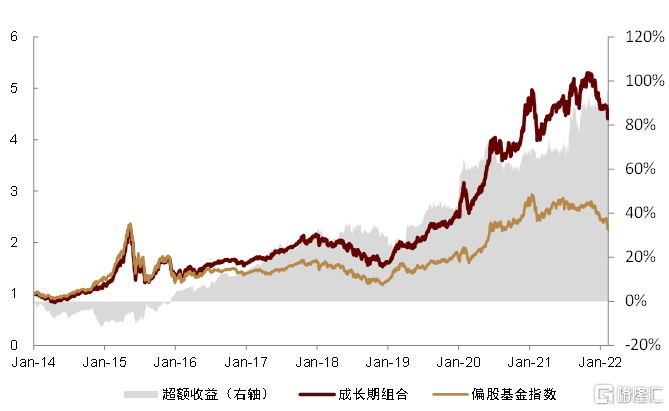

►篩選結果與組合表現:2014年至今,組合的累計收益為345.0%,年化收益率20.08%。基金組合的年化波動率略高於偏股基金指數,但是最大回撤較低。從業績趨勢來看,基金組合整體具有較強的進攻能力,但防禦能力相對較弱,在2018年市場下行期間表現弱於基準。

圖表47:成長期基金篩選策略收益

資料來源:萬得資訊,中金公司研究部;注:數據區間2014.1.30-2022.3.11

圖表48:成長期組合表現

資料來源:萬得資訊,中金公司研究部;注:數據區間2014.1.30-2022.3.11

圖表49:最新一期成長期優選基金信息

資料來源:萬得資訊,中金公司研究部;注:年化收益率及年化波動率數據採用截至2022.3.11的近2年數據,規模數據為21Q4披露數據

成熟期基金:關注收益的性價比與防禦能力

同樣的,由於規模和風險水平會影響成熟期基金的整體業績,在剔除規模和近一年下行標準差最大20%的成熟期基金後,統計各指標的IC_IR。結果如下圖:

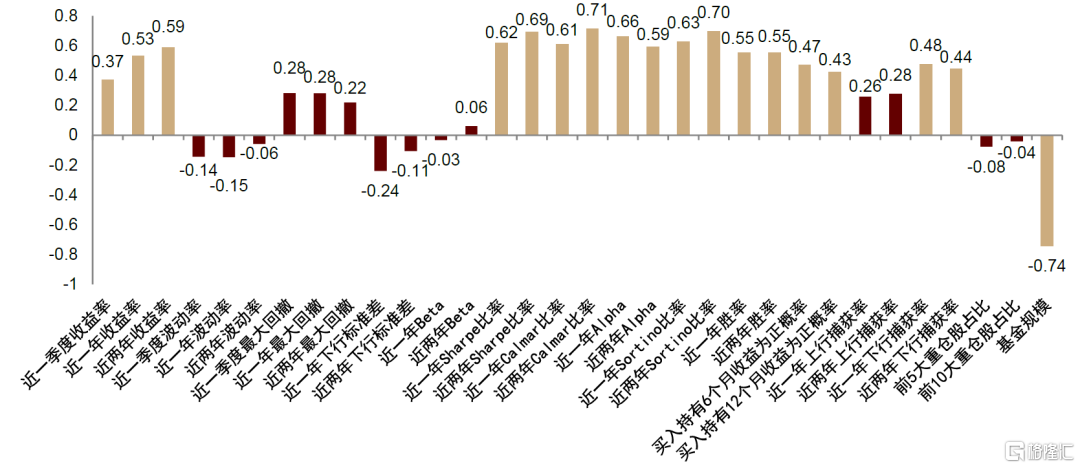

圖表50:基金初步篩選後,成熟期基金各指標的IC_IR,其中收益能力、風險調整收益、業績持續性與逆境防禦能力指標有較好表現,且近一年指標效果普遍優於近兩年指標

資料來源:萬得資訊,中金公司研究部(2014.1.30-2022.3.11)

從因子有效性測試來看,收益能力、風險調整收益、業績持續性與逆境防禦能力指標有較好表現,且這些指標主要在一年期的維度上更為有效。成熟期的基金往往不管是在規模上,還是在業績上都已趨於穩定。在該階段下,我們認為更應該綜合考慮基金的收益與風險,即權衡風險與收益的性價比,並關注基金抵禦市場下行的能力,以構建穩健的基金組合。基於以上邏輯,以如下方式篩選基金組合:

►基金篩選策略:

成立時間滿2年,有完整連續8期季報,最近一季度規模不低於2億元的成熟期主動偏股基金;

剔除最新季度規模最大20%的基金和近兩年下行標準差最大20%的基金;

根據近一年數據,通過收益能力、風險調整收益和逆境防禦能力三個維度計算綜合投資能力指標。篩選出綜合投資能力指標靠前的基金構建FOF組合。

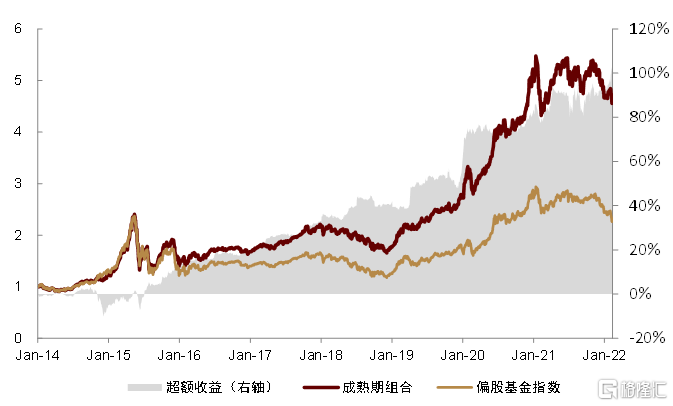

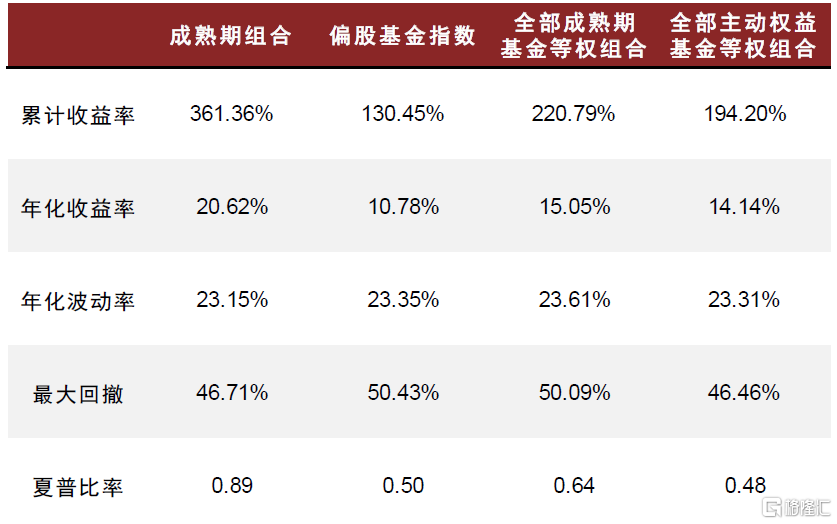

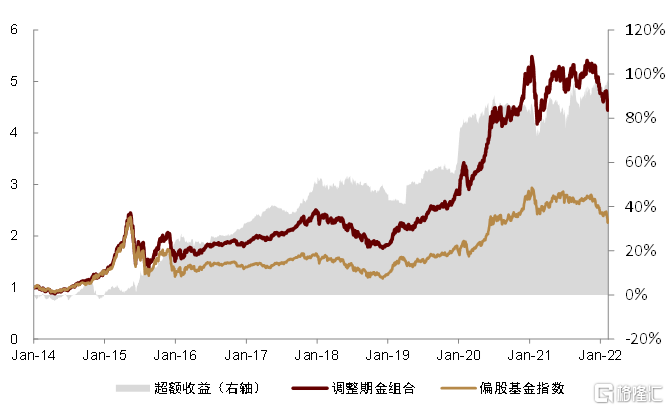

►篩選結果與組合表現:2014年至今,組合的累計收益為361.2%,年化收益率20.62%。基金組合的年化波動率和最大回撤均低於偏股基金指數。從業績趨勢來看,的進攻與防禦能力兼具,整體收益較為穩健。

圖表51:成熟期基金篩選策略收益

資料來源:萬得資訊,中金公司研究部;注:數據區間2014.1.30-2022.3.11

圖表52:成熟期組合表現

資料來源:萬得資訊,中金公司研究部;注:數據區間2014.1.30-2022.3.11

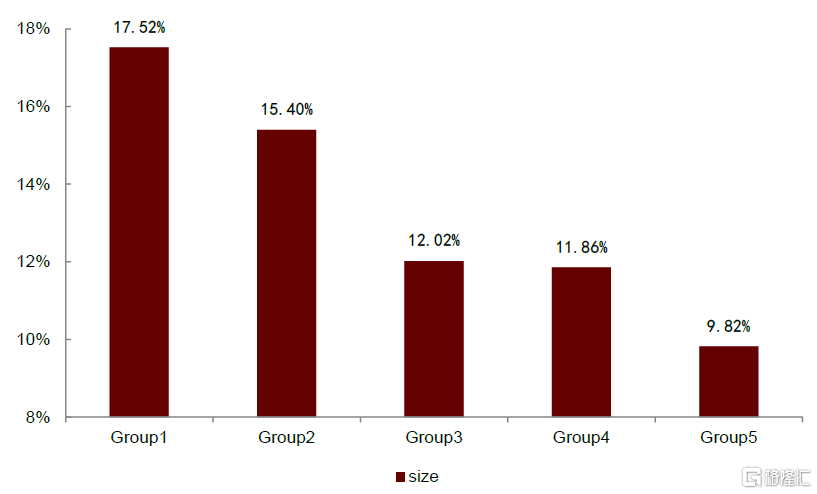

圖表53:最新一期成熟期優選基金信息

資料來源:萬得資訊,中金公司研究部;注:年化收益率及年化波動率數據採用截至2022.3.11的近2年數據,規模數據為21Q4披露數據

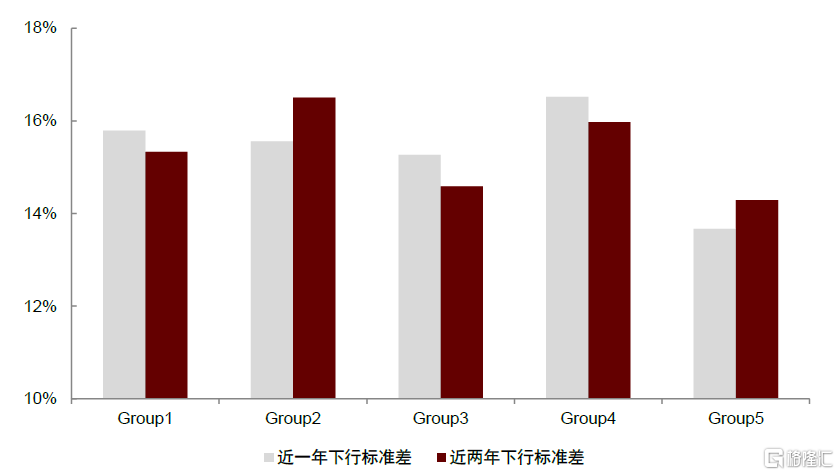

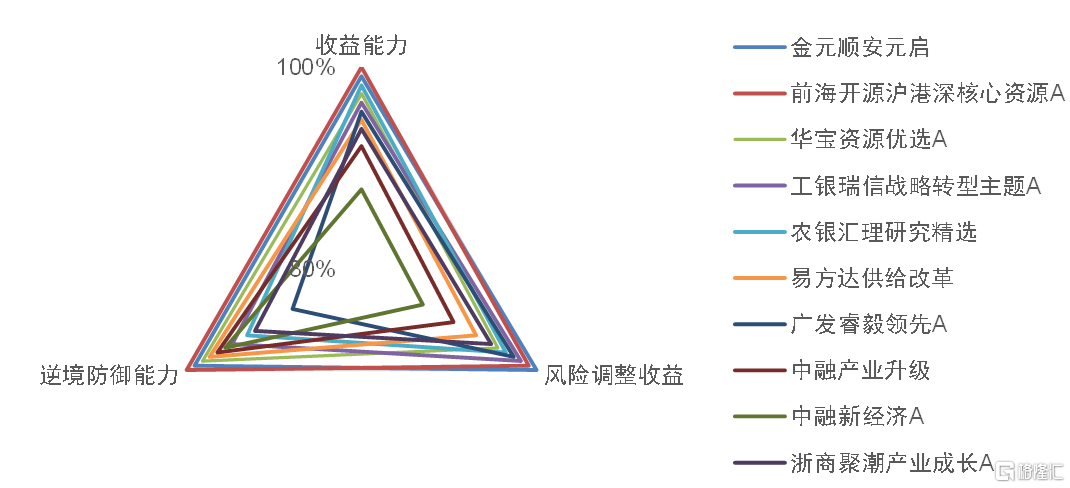

圖表54:成熟期優選基金各維度投資能力指標分佈

資料來源:中金公司研究部,投資能力指標依據圖表40中描述的基金能力刻畫流程計算

調整期基金:長期綜合能力外,關注基金的防禦能力

對於調整期基金,根據上一章結論,風險水平會影響基金的整體業績,因此我們在剔除近一年下行標準差最大20%的成熟期基金後,統計各指標的IC_IR。雖然基金規模與調整期基金業績之間的相關性也較大,但由於單調性較為突出,我們在調整期基金的篩選中將規模直接用於綜合投資能力指標的計算中。

圖表55:基金初步篩選後,調整期基金各指標的IC_IR,其中收益能力、風險調整收益、業績持續性、逆境防禦能力與基金規模多個指標有較好表現

資料來源:萬得資訊,中金公司研究部(2014.1.30-2022.3.11)

從因子有效性測試來看,收益能力、風險調整收益、業績持續性、逆境防禦能力與基金規模多個指標有較好表現,且這些指標都在一年期與兩年期的維度下同時有效。調整期的基金往往由於短期業績等多方面因素,基金規模出現了快速下滑。在該階段,我們認為基金的篩選邏輯主要為:通過對長期綜合投資能力的刻畫,優選綜合投資能力較強且能夠應對市場調整的基金。

基於該擇基邏輯,以如下方式篩選基金組合:

►基金篩選策略:

成立時間滿2年,有完整連續8期季報,最近一季度規模不低於2億元的調整期主動偏股基金;

剔除近兩年下行標準差最大20%的基金;

根據近一年和近兩年數據,通過收益能力、風險調整收益、業績持續性、逆境防禦能力和基金規模五個維度計算綜合投資能力指標。篩選出綜合投資能力指標靠前的基金構建FOF組合。

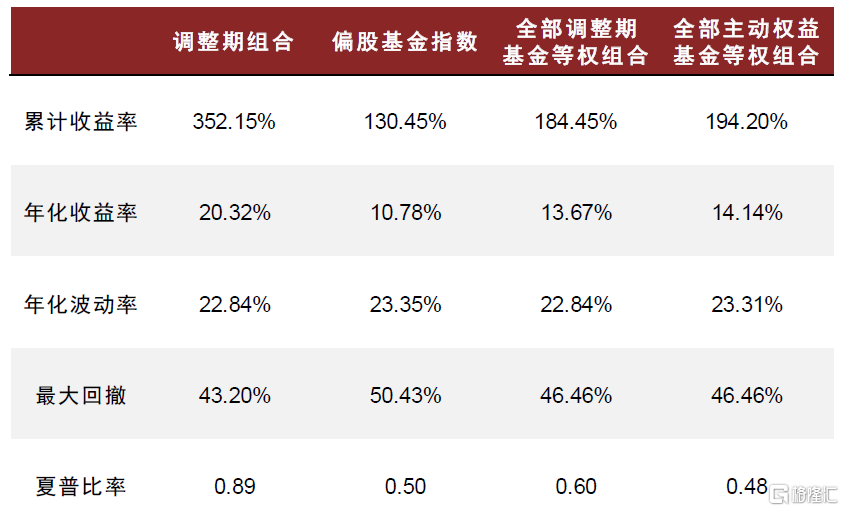

►篩選結果與組合表現:2014年至今,組合的累計收益為352.2%,年化收益率20.32%。基金組合的年化波動率和最大回撤略低於偏股基金指數。從業績趨勢來看,基金組合整體的進攻與防禦能力兼具,能夠獲得長期的超額收益。

圖表56:調整期基金篩選策略收益

資料來源:萬得資訊,中金公司研究部;注:數據區間2014.1.30-2022.3.11

圖表57:調整期組合表現

資料來源:萬得資訊,中金公司研究部;注:數據區間2014.1.30-2022.3.11

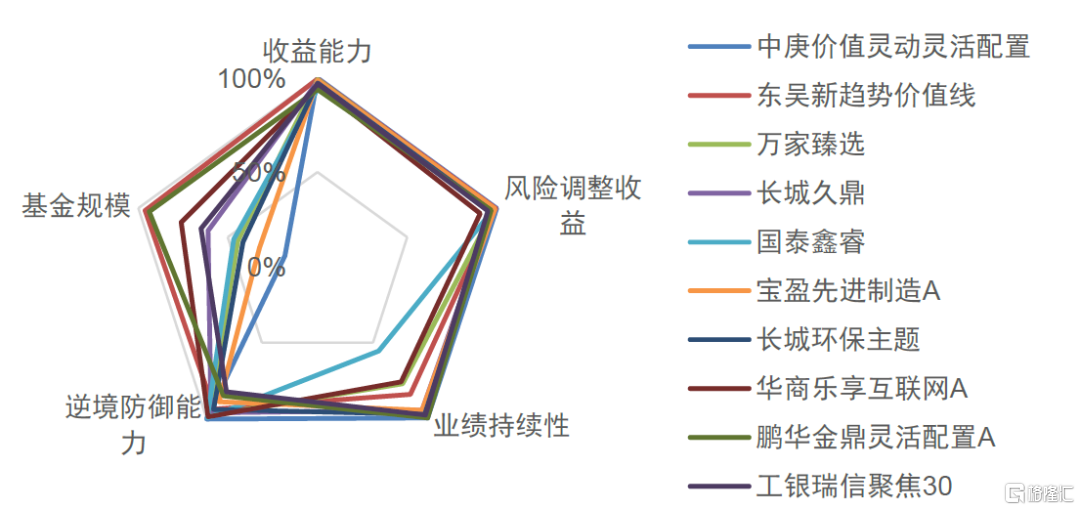

圖表58:最新一期調整期優選基金信息

資料來源:萬得資訊,中金公司研究部;注:年化收益率及年化波動率數據採用截至2022.3.11的近2年數據,規模數據為21Q4披露數據

圖表59:調整期優選基金各維度投資能力指標分佈

資料來源:中金公司研究部,投資能力指標依據圖表40中描述的基金能力刻畫流程計算

總結

傳統的生命週期理論一般將公司的生命週期劃分為四個時期。從基金的角度,我們同樣發現基金間也存在着一定週期性的規律。本篇報吿從基金生命週期的劃分出發,搭建了基金投資能力刻畫體系,多維度探究不同週期下基金的不同特徵和有效篩選指標。

在劃分方式上,我們通過構建基金份額增長速度和增長速度變化率兩個指標,將基金的生命週期劃分為“種子期”、“成長期”、“成熟期”和“調整期”四個象限,也從不同生命週期的歷史收益、狀態轉移與基金規模三個維度驗證了基金劃分方式的合理性。

基於基金的定期報吿和淨值數據,我們主要從收益能力、風險水平、風險調整收益、業績持續性、順境進攻能力、逆境防禦能力、持股集中度和基金規模八大維度對主動權益基金的投資能力和基金特徵進行刻畫,並分析了不同生命週期下各指標的有效性。整體上,風險調整收益、業績持續性及基金規模對各生命週期下的基金業績有着較好的預測能力。同時,對於成長期和成熟期的基金,一年期指標更為有效,而種子期與調整期的基金往往一年期與兩年期的指標同時有效,成長期與成熟期的基金更需要關注中期的變化。在規模上,規模與基金收益呈現明顯的負相關關係。在風險水平上,處於種子期、成熟期和調整期基金的收益與下行標準差存在明顯的負相關關係,且最大組收益顯著較低。同時,上行捕獲率較高的種子期與成長期基金及下行捕獲率較高的成熟期與調整期基金整體也能獲得超額收益。

我們嘗試着從各基金生命週期的特點出發,為每種狀態提出一種基金的優選方案:

1)種子期:篩選出規模不大、能獲取穩定長期業績且具有較強上行潛力的“種子基金”組合。關注基金長期的收益能力、風險調整收益、業績持續性和順境進攻能力。

2)成長期:在規模的快速增長下仍然能夠保持投資能力,取得穩定收益的基金。關注基金中期的風險調整收益和業績持續性。

3)成熟期:綜合考慮基金的收益與風險,並關注基金抵禦市場下行的能力,以構建穩健的基金組合。關注基金的收益能力、風險調整收益和逆境防禦能力。

4)調整期:通過對長期綜合投資能力的刻畫,優選綜合投資能力較強且能夠應對市場調整的基金。關注基金長期的收益能力、風險調整收益、業績持續性、逆境防禦能力和基金規模。

風險提示:1)模型基於歷史數據構建,未來市場可能發生變化,歷史回測結果不能代表未來收益。2)基金的投資能力刻畫指標基於建模及歷史業績測算完成,可能與實際基金投資能力存在差異。3)基金在管理運作過程中,可能面臨市場風險、管理風險、技術風險、贖回風險等風險,從而影響基金的整體收益水平。

More Content