本文来自格隆汇专栏:中金研究 作者:朱垠光 胡锦瑶等

传统的生命周期理论一般将公司的生命周期划分为四个时期。从基金的角度,我们同样发现基金间也存在着一定周期性的规律。本篇报吿将从基金生命周期的划分出发,多维度探究不同周期下基金的不同特征和有效筛选指标。

摘要

基金生命周期的划分

基金经理业绩的变化总是伴随着投资者资金的变动。基于基金的业绩划分基金的生命周期最为直接,但基金短期业绩的波动较大,很难用于衡量基金的生命周期。由于投资者会去识别基金经理的投资能力,投资认为具有管理能力的基金经理,使得管理规模到达均衡,因此可以用基金份额的变化更为稳健地划分基金的生命周期。

如何划分基金的生命周期:通过构建基金份额增长趋势和份额增长速度变化率两个指标,将基金的生命周期划分为“种子期”、“成长期”、“成熟期”和“调整期”四个象限。并从不同生命周期的历史收益、状态转移情况与基金规模三方面验证了基金的划分方式的合理性。

生命周期下的基金投资能力刻画体系

基于基金的定期报吿和净值数据,我们主要从收益能力、风险水平、风险调整收益、业绩持续性、顺境进攻能力、逆境防御能力、持股集中度和基金规模八大维度对主动权益基金的投资能力和基金特征进行刻画,并统计了不同细分指标与基金业绩的相关性。整体来看,风险调整收益、业绩持续性及基金规模对各生命周期下的基金业绩有着较好的预测能力。同时,对于成长期和成熟期的基金,一年期指标更为有效,而种子期与调整期的基金往往一年期与两年期的指标同时有效,成长期与成熟期的基金更需要关注中期的变化。

生命周期下基金业绩影响因素探讨:我们将各季度不同生命周期下基金按规模分为从小到大的5组,以不同分组间差异探讨个指标的影响。1)基金规模:规模偏小基金业绩占优。规模较小的种子期和调整期基金的年化收益率显著较高;而在成长期和成熟期基金中,规模最大组基金的年化收益率显著低于其他组。2)风险水平:高风险基金收益偏低。处于种子期、成熟期和调整期基金的收益与下行标准差存在明显的负相关关系,且最大组收益显著较低。3)风险调整收益:在不同基金的生命周期下,基金的业绩与多数风险调整收益指标存在较为明显的正相关关系。4)业绩持续性:业绩持续性指标的IC_IR多在0.3以上或附近,基金业绩与业绩持续性指标存在较为明显的正相关关系。5)顺境进攻/逆境防御能力:上行捕获率较高的种子期与成长期基金及下行捕获率较高的成熟期与调整期基金整体获得超额收益。

不同生命周期下基金的优选

各生命周期下基金的优选逻辑:我们尝试着从各基金生命周期的特点出发,为每种状态提出一种基金的优选方案:1)种子期:筛选出规模不大、能获取稳定长期业绩且具有较强上行潜力的“种子基金”组合。关注基金长期的收益能力、风险调整收益、业绩持续性和顺境进攻能力。2)成长期:优选在规模的快速增长下仍然能够保持投资能力,取得稳定收益的基金。关注基金中期的风险调整收益和业绩持续性。3)成熟期:考虑基金的收益与风险,并关注基金抵御市场下行的能力,以构建稳健的基金组合。关注基金的收益能力、风险调整收益和逆境防御能力。4)调整期:通过对长期综合投资能力的刻画,优选综合投资能力较强且能够应对市场调整的基金。关注基金长期的收益能力、风险调整收益、业绩持续性、逆境防御能力和基金规模。四个组合策略2014年至今最终年化收益均在20%以上,高于同期偏股基金指数近10%。

风险提示:1)模型基于历史数据构建,未来市场可能发生变化,历史回测结果不能代表未来收益。2)基金的投资能力刻画指标基于建模及历史业绩测算完成,可能与实际基金投资能力存在差异。

正文

传统的生命周期理论一般将企业的生命周期划分为四个时期,在各阶段下企业有着不同的运作规律与投资逻辑。从基金的角度,我们同样发现基金间也存在着一定周期性的规律。本篇报吿将从基金生命周期的划分出发,多维度探究不同周期下基金的不同特征和有效筛选指标。

基金的生命周期的划分

为什么要划分基金的生命周期?

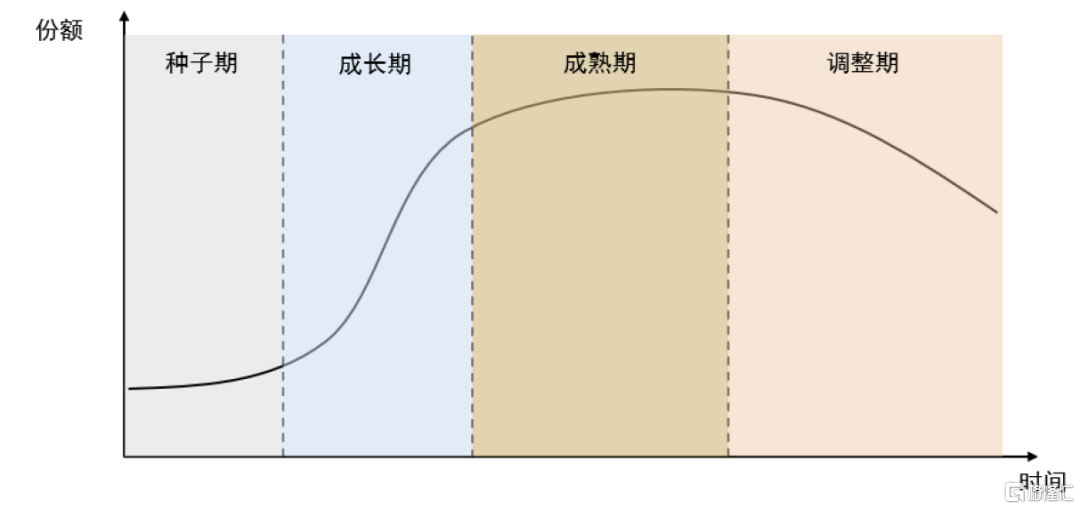

事物总是存在着兴衰更迭的规律,基金也同样不例外。每年不但总有一批经理脱颖而出,也有大家耳熟能详的经理持续为投资者带来丰厚收益;不但有基金经理不断更新知识,厚积薄发,也有经理遭遇低谷,努力突破现状。对于企业的生命周期,我们常常分为“初创期”、“成长期”、“成熟期”和“衰退期”四个阶段。与之类似,基金的状态也大致可以被分为四个阶段。

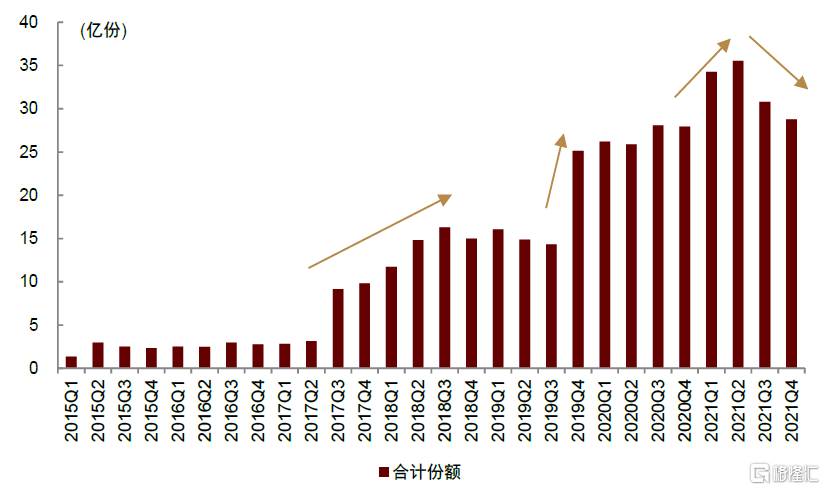

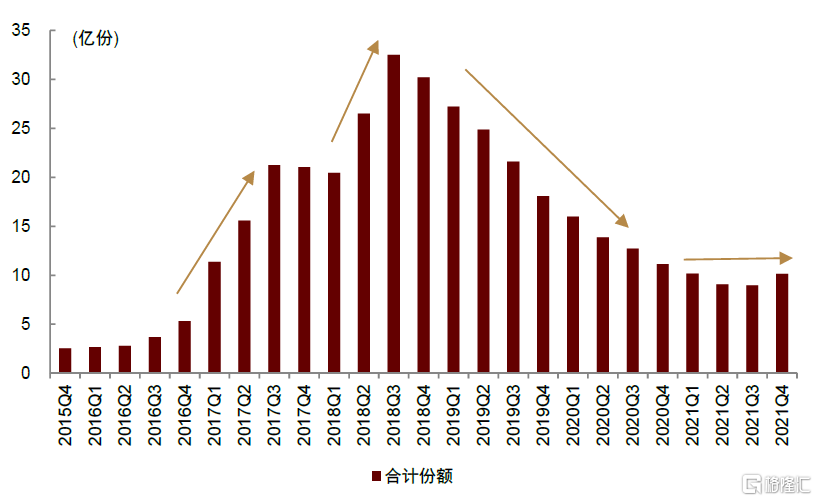

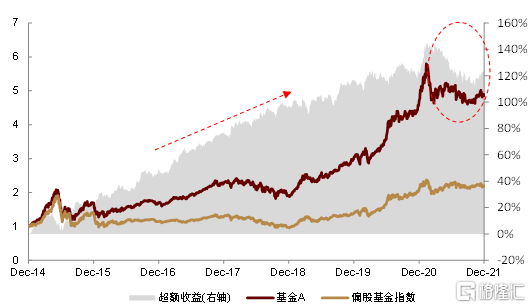

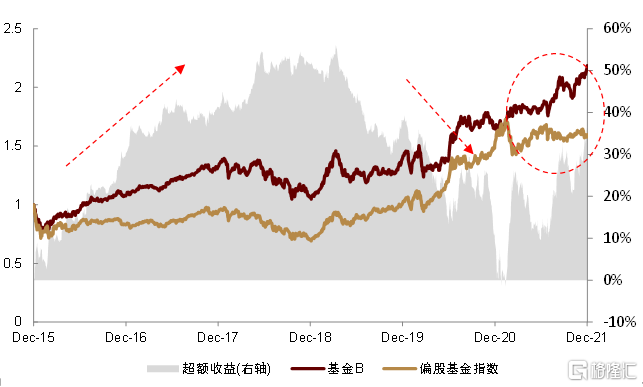

以基金A为例,自2014年末至2017Q2间,基金不断累积超额收益,但基金份额未出现明显增长。此后直至2021Q2,长期优秀的业绩不断吸引到投资者的投资,基金份额不断增长并多次突破台阶。但随着2021Q2以来基金净值的下跌,基金也呈现出一定净流出的现象。基金B也呈现出相近特征,基金份额随着基金超额收益的变化而波动。

图表1:基金A份额变化

资料来源:万得资讯,中金公司研究部;注:数据区间2015.3.31-2021.12.31

图表2:基金B份额变化

资料来源:万得资讯,中金公司研究部;注:数据区间2015.12.31-2021.12.31

图表3:基金A历史收益变化

资料来源:万得资讯,中金公司研究部;注:数据区间2014.3.31-2021.12.31

图表4:基金B历史收益变化

资料来源:万得资讯,中金公司研究部;注:数据区间2015.12.31-2021.12.31

如何划分基金的生命周期?

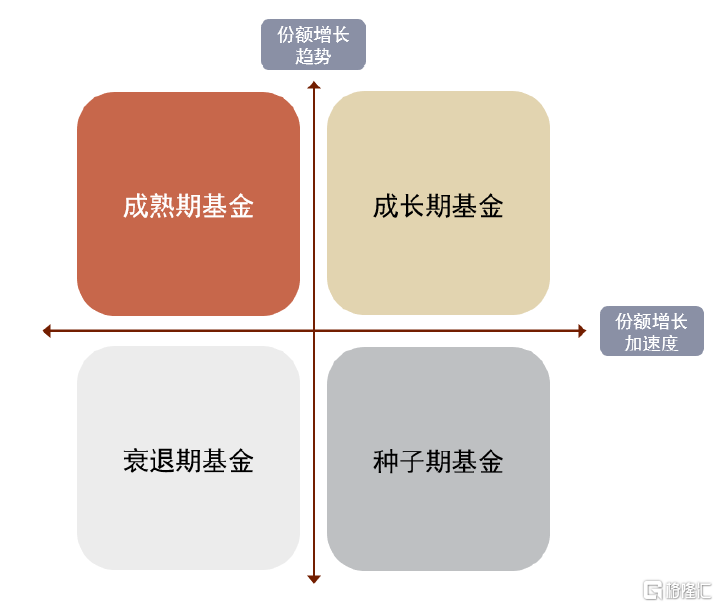

我们根据基金周期性变化的典型特征,将基金划分为“种子期”、“成长期”、“成熟期”和“调整期”四个周期。根据观察发现,基金在不同周期下会呈现不同的特征,在优选基金的过程中也存在不同的侧重点。以生命周期刻画基金,能更好的描述基金状态,筛选基金组合。

图表5:基金生命周期的四象限分类

资料来源:中金公司研究部

一般而言,使用基金的业绩划分基金的生命周期最为直接。处于种子期的基金通常正处于能力圈的拓展阶段,业绩初步开始抬升;处于成长期的基金业绩突出,受到市场较大的关注;处于成熟期的基金业绩较为稳定,操作更为稳健;处于调整期基金的基金业绩出现下滑。但是实际上,基金的业绩往往受到基金经理风格的差异、市场热点的变换等多方面因素的影响,短期业绩的波动较大,很难用于稳定的划分基金的生命周期。

根据观察,基金业绩的变化总是伴随着投资者资金的流入与流出。即整体来看,投资者会去识别基金经理的投资能力,当投资者认为某只基金的基金经理具有投资能力,则会投资该基金,基金份额上升,反之亦然。在投资者对不同基金的选择下,不同基金经理的管理规模到达均衡。当一只基金处于种子期时,随着基金经理投资能力的不断提升,基金的业绩也初露头角,基金也在部分投资者的关注下份额出现初步增长的迹象;成长期的基金经理凭借突出的投资能力获得投资者的认可,也受到更多的关注与投资,基金份额加速上升;成熟期基金经理的操作较为稳健,长期来看获得投资者的认可,基金份额保持上升趋势,但增长速度弱于成长期;调整期下,基金短期的业绩走弱,基金面临赎回压力,份额呈现加速下行趋势。

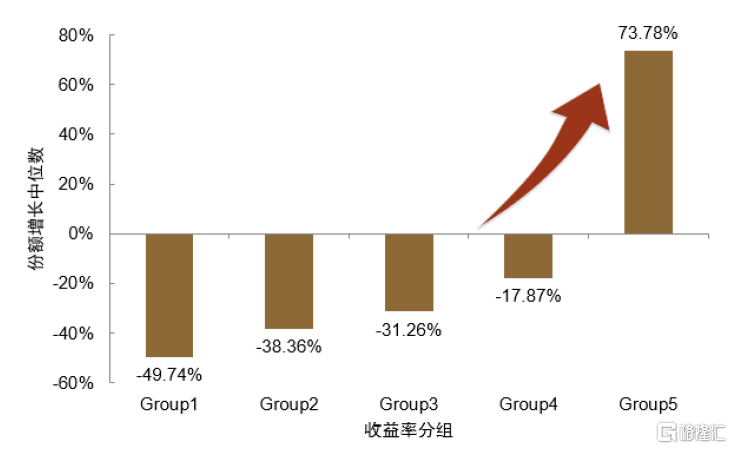

图表6:收益率越高的基金,份额增长幅度越大

资料来源:中金公司研究部;注:数据区间2020.1.1-2021.12.31

根据如上逻辑,我们基于基金份额变化的角度,通过构建基金份额增长趋势和增长速度变化率两个指标,来划分基金的生命周期状态:

基金份额增长趋势刻画:取当前份额与过去8个季度的平均份额相减来刻画基金份额的长期增长趋势,如果当前份额大于近8个季度份额的移动平均,则认为当前的基金整体获得资金净流入,份额整体趋势向上;如果当前份额小于近8个季度份额的移动平均,则认为基金份额趋势向下,资金整体净流出。

基金份额增长速度变化率刻画:取基金过去8个季度的份额,对时间序列的二次方程进行回归,并取二次项回归系数a为基金份额增长速度变化率的代理变量,当a>0时,说明基金份额增长的变化率为正,且a指标值越大,基金份额增长速度的变化率也越高。

图表7:基金生命周期的四象限分类

资料来源:中金公司研究部

我们以基金份额的增长趋势与增长加速度两个维度,将基金状态划分为四个生命周期。其中,第一象限与第二象限的基金份额存在长期的增长趋势,第一象限和第四象限基金份额的增长速度变化率为正:

► 种子期:处于第四象限,基金份额并没有明显的长期向上趋势,而份额增长速度的变化率为正,此阶段下基金逐渐受到关注,份额呈现早期增长的迹象。

► 成长期:处于第一象限,基金份额长期趋势向上,份额增长速度的变化率也为正,此阶段下基金的份额增长较快,受到投资者较高的关注。

► 成熟期:处于第二象限,基金份额长期趋势虽然向上,但是增长速度放缓,该阶段的基金往往经历了上一阶段份额的快速增长后,基金的份额变化趋于稳定。

► 调整期:处于第三象限,基金份额长期趋势向下,且规模下降增速,该阶段的基金往往因为不同原因遭遇较为严重的赎回。

为增强基金产品间的可比性,我们筛选近8个季度平均仓位不低于60%且最低仓位高于50%的主动权益基金作为样本。值得注意的是,不同于企业的生命周期,基金的生命周期更多的表明阶段性的特征,一只基金的状态往往会在多个生命周期中循环往复。

各生命周期下基金的特征

我们再通过不同生命周期下基金的历史收益、状态转移和规模三个维度来验证基金划分的合理性:

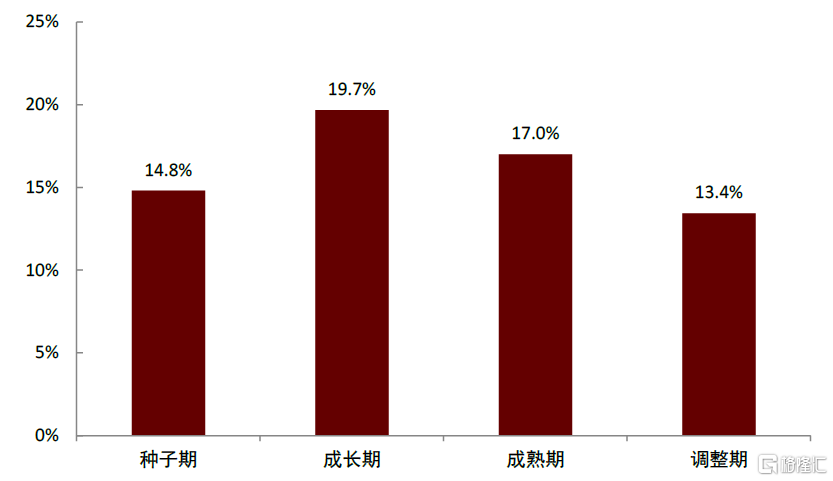

在历史收益上,我们统计了各生命周期下基金上季度的年化收益情况。可以发现,成长期基金的历史年化收益率最高,达19.7%,其次为成熟期基金,而调整期基金的历史收益率最低。符合这四个阶段下基金的历史业绩分布特征。

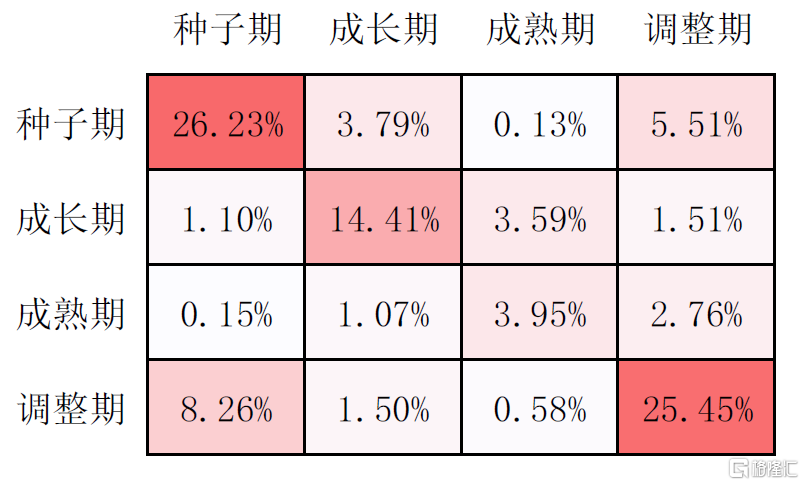

在状态转移上,基金本期在任何生命周期下,下一期转移至相同状态的概率均为最大,体现了该生命周期划分方式的稳定性。同时,在任何生命周期下,该基金下一期转移至连续状态(种子期→成长期→成熟期→调整期→种子期单向转移为连续)的概率同样也都较大,体现出该划分方式的连续性。

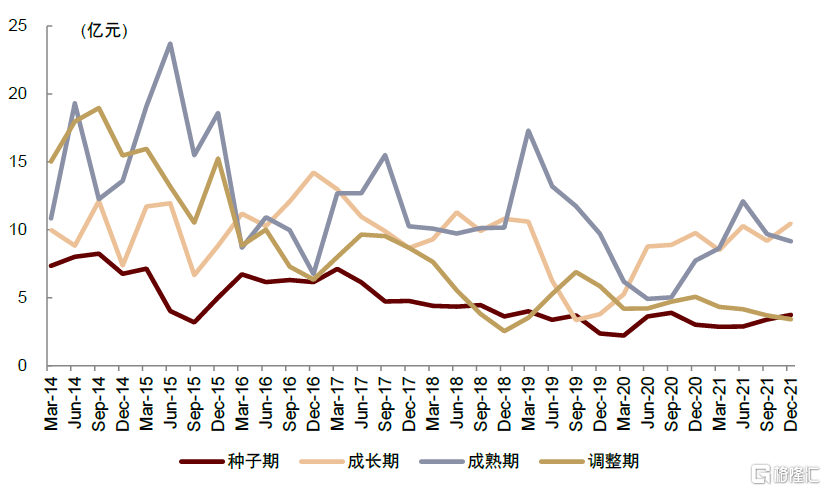

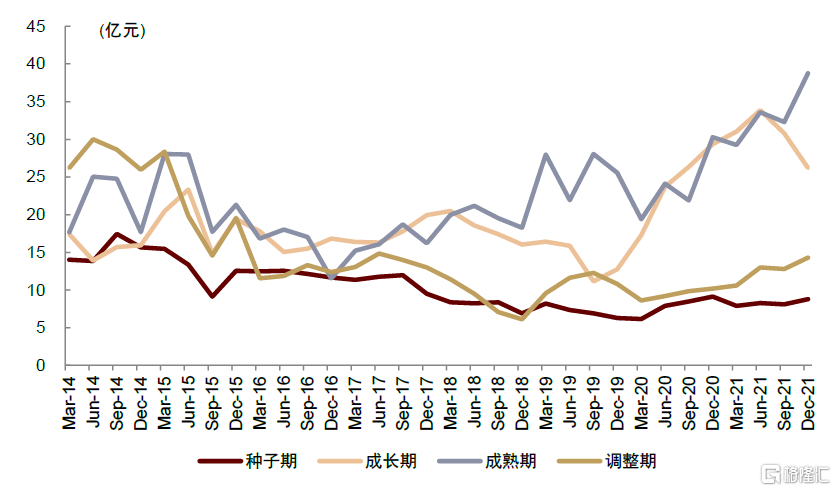

在基金规模上,长期来看成熟期基金的规模最大,其次为成长期基金。调整期基金的规模呈现出明显的下降趋势,但仍高于种子期基金。整体来看符合生命周期下基金规模的变化规律。

以上三个维度的划分结果符合投资者对于这四个阶段的认识,划分方式较为合理。

图表8:各生命周期基金上季度年化收益率分布

资料来源:万得资讯,中金公司研究部;注:数据区间2014.1.1-2022.1.11

图表9:生命周期状态转移矩阵

资料来源:万得资讯,中金公司研究部;注:数据区间2014.3.31-2021.12.31,基金生命周期以季度为频率调整,矩阵结果为期间各状态转移的平均概率

图表10:各生命周期基金规模中位数变化

资料来源:万得资讯,中金公司研究部;注:数据区间2014.3.31-2021.12.31

图表11:各生命周期基金规模平均数变化

资料来源:万得资讯,中金公司研究部;注:数据区间2014.3.31-2021.12.31

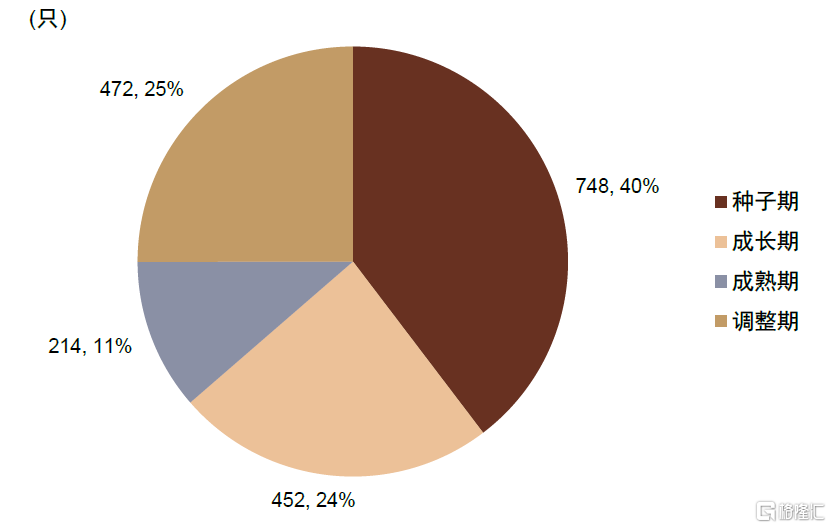

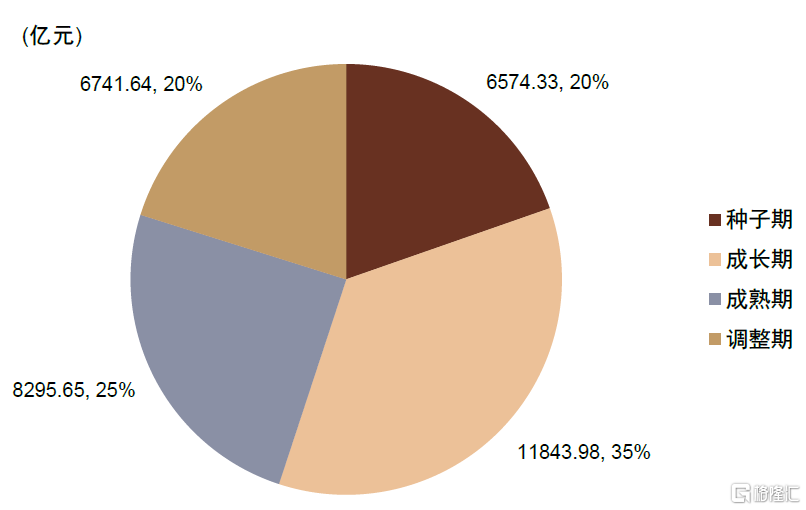

从当前占比来看,在数量上,种子期的基金数量最多,达748只,占据总数量的40%,其次为成长期和调整期基金。成熟期基金的数量较少,仅占偏股基金总数的11%。在规模上,成长期基金占比最大,达35%。成熟期基金虽然数量最少但占据整体规模25%,种子期和调整期基金规模占比最小。

从历史占比来看,种子期和调整期在数量和规模上的占比波动较大,两者往往此消彼长,而成长期和成熟期基金的占比相对稳定。在趋势上,2016年以前成长期和成熟期基金的整体占比较低,但此后成长期和成熟期基金不管在数量还是规模的占比上均呈现出上升的趋势,其中成长期基金的规模占比更是逐步占据主导。

图表12:2021Q4不同阶段基金数量占比

资料来源:万得资讯,中金公司研究部;注:数据截至2021.12.31

图表13:2021Q4不同阶段基金规模占比

资料来源:万得资讯,中金公司研究部;注:数据截至2021.12.31

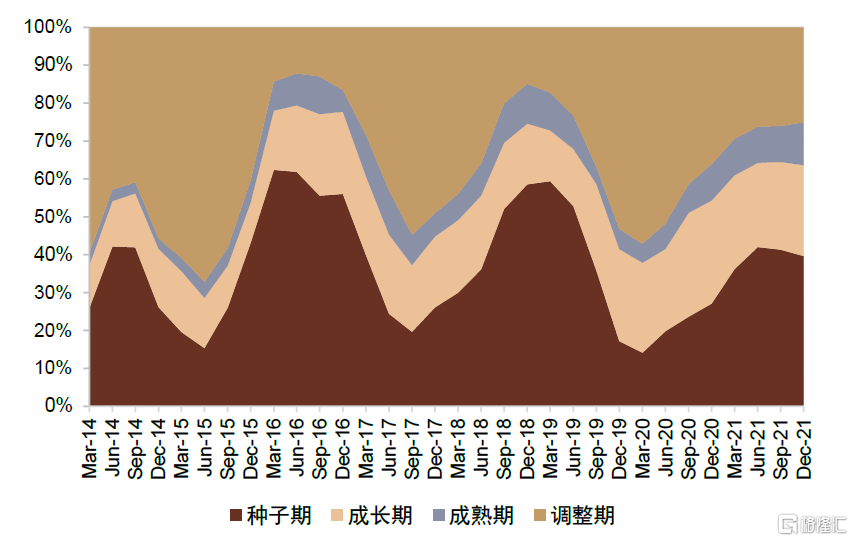

图表14:不同阶段基金历史数量占比变化

资料来源:万得资讯,中金公司研究部;注:数据区间2014.3.31-2021.12.31

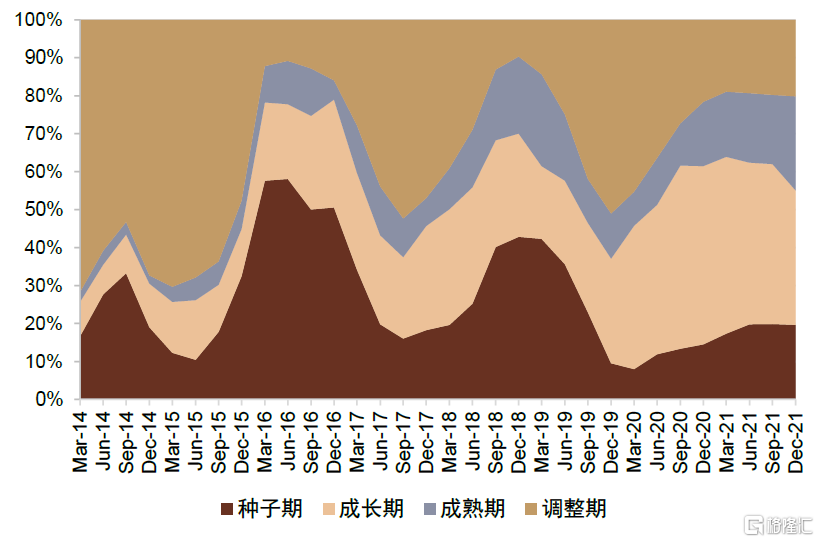

图表15:不同阶段基金历史规模占比变化

资料来源:万得资讯,中金公司研究部;注:数据区间2014.3.31-2021.12.31

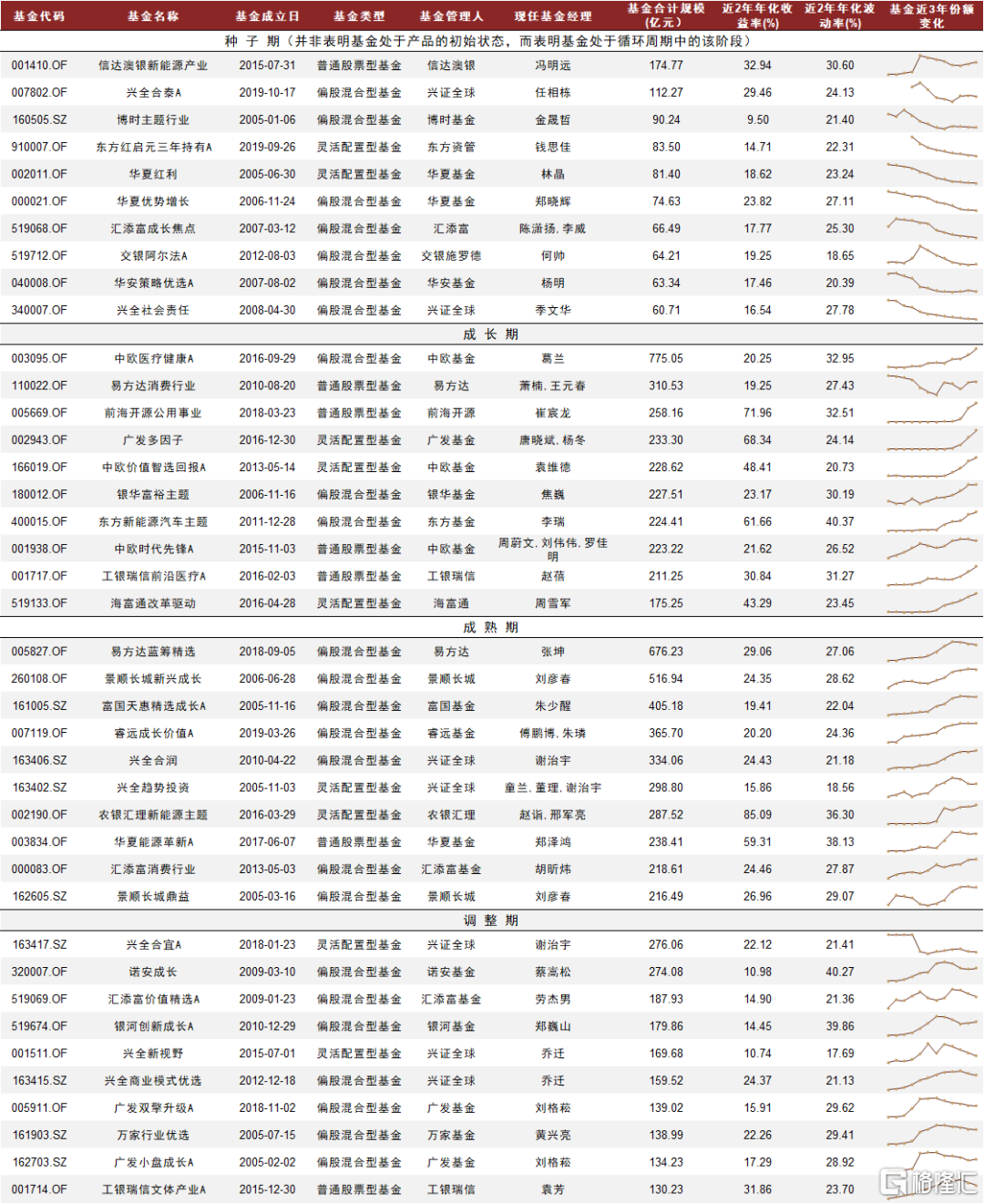

图表16:各生命周期状态下基金列表(按2021年末规模排名)

资料来源:万得资讯,中金公司研究部;注:年化收益率及年化波动率数据采用截至2022.1.31的近2年数据,规模数据为21Q4披露数据,基金划分结果基于截至21Q4的近8季度份额数据计算。应注意各生命周期的划分主要基于基金的份额变化,且基金状态往往在各周期间循环变动,而非单向变化,种子期基金并非表示基金处于初始状态

生命周期下的基金投资能力刻画体系

基金常常由于会受到市场状态、基金经理的能力圈、基金规模变化等影响,处于不同生命周期状态。我们发现,相同生命周期下的基金存在着一些共性特征,而不同生命周期下基金业绩的影响因素也有着较大差异。本章将从主动权益基金的投资能力刻画指标体系出发,深入挖掘不同生命周期阶下段影响基金业绩的主要因素。

主动权益基金投资能力刻画体系

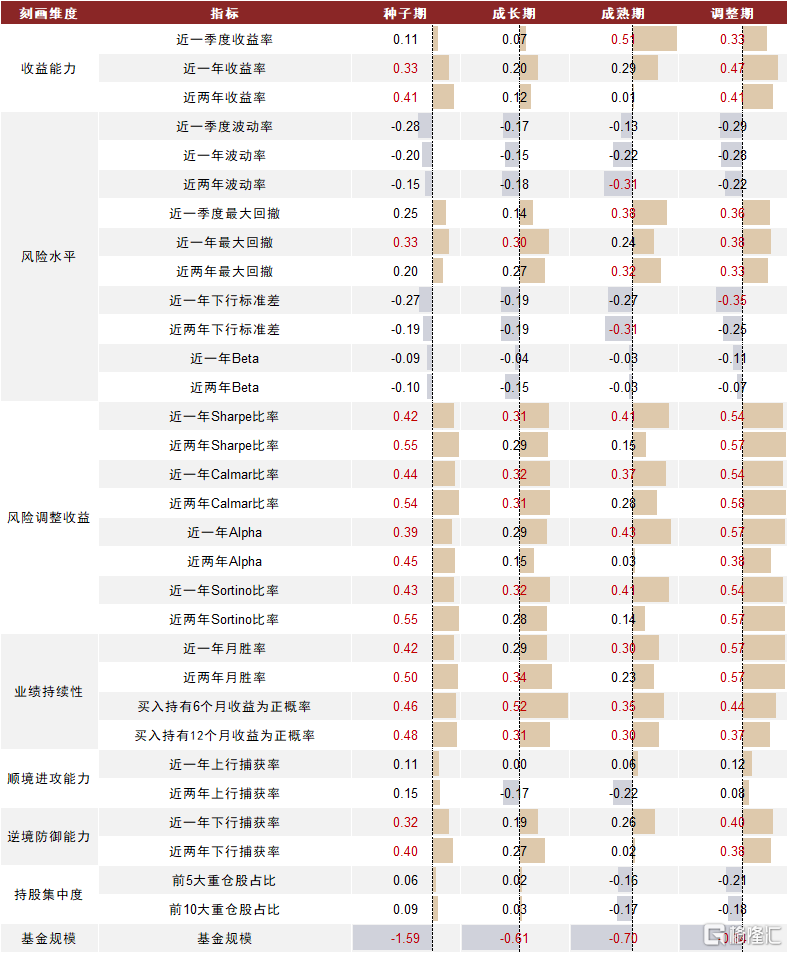

在前序报吿《基金分析系列(1):如何筛选基金管理人?》中,我们对影响主动基金管理人业绩的相关因素做了梳理,本篇报吿的基金投资能力刻画体系主要在该报吿的基础上进行了补充。基于基金的定期报吿和净值数据,我们主要从收益能力、风险水平、风险调整收益、业绩持续性、顺境进攻能力、逆境防御能力、持股集中度和基金规模八大维度对主动权益基金的投资能力和基金特征进行刻画,以进一步探讨每一类因素对处于不同生命周期基金的影响,不同维度下细分指标的计算方式详见附录。

图表17:主动权益基金能力刻画体系

资料来源:中金公司研究部

顺境进攻/逆境防御能力计算:本报吿中使用Morningstar定义的上行与下行捕获率来衡量基金的顺境进攻与逆境防御能力,以衡量基金在上行市场中能否跑赢市场,或在下跌市场中损失是否小于市场。基金的上行(下行)捕获率的计算方法是将基金在基准收益率为正(负)的月份内的月度累计收益率除以同月的累计基准收益率并乘以100。当该指标大于100时,认为该基金具有顺境进攻/逆境防御能力,且数值越大表明该能力越强。

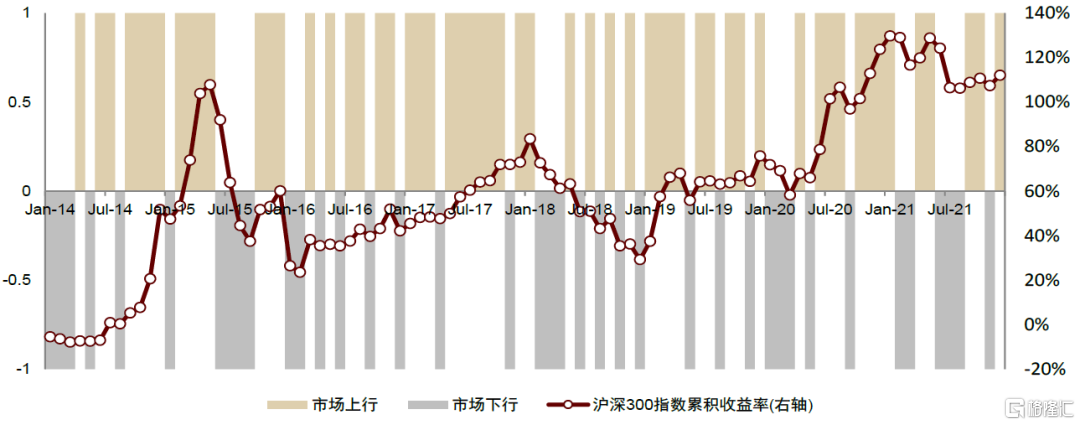

图表18:股票市场上行与下行阶段划分

资料来源:万得资讯,中金公司研究部(2014.1.1-2022.1.31)

在剔除各期规模在2亿元以下的基金后,我们检验了各生命周期下不同指标的IC_IR值(报吿在计算IC中使用的为RankIC,即上期股票因子大小排名与当期收益率排名的相关性。IC_IR为IC各期均值与IC标准差之比,代表因子获得稳定超额收益的能力),并根据结果初步确认各指标对不同生命周期下主动权益基金业绩的影响。整体来看,风险调整收益、业绩持续性及基金规模对各生命周期下的基金业绩有着较好的预测能力,基金的风险水平也对基金未来的业绩有一定影响。同时,基金的近两年收益率及逆境防御能力在种子期与调整期基金的筛选上能获得较为稳定的超额收益。在相同的指标上,若基于不同时间区间,指标的效果也存在较大差异。成长期和成熟期基金通常一年期指标更为有效,而种子期与调整期的基金往往一年期与两年期的指标同时有效,说明在刻画种子期与调整期基金能力时应考虑更长时间维度。

图表19:各生命周期下,不同指标的IC_IR结果

资料来源:万得资讯,中金公司研究部;注:数据区间2014.1.30-2022.3.11

生命周期下基金业绩影响因素探讨

接下来,我们进一步探讨不同投资能力刻画维度下指标对于各生命周期下基金的影响。

基金规模:规模偏小基金业绩占优

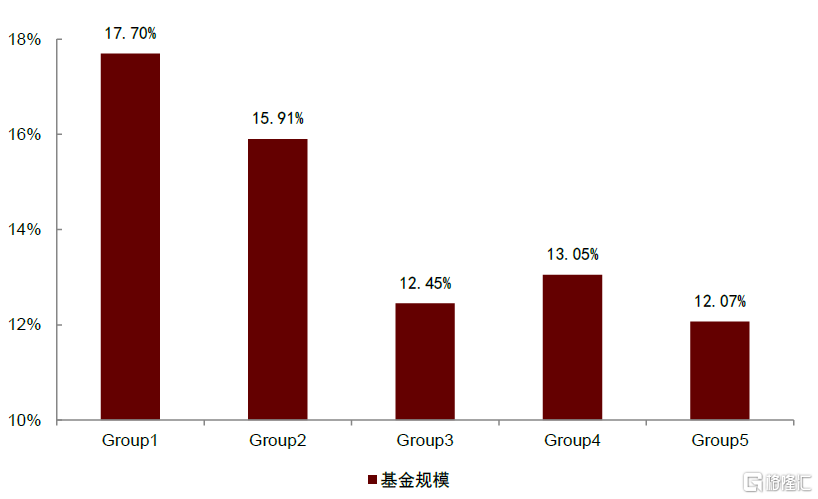

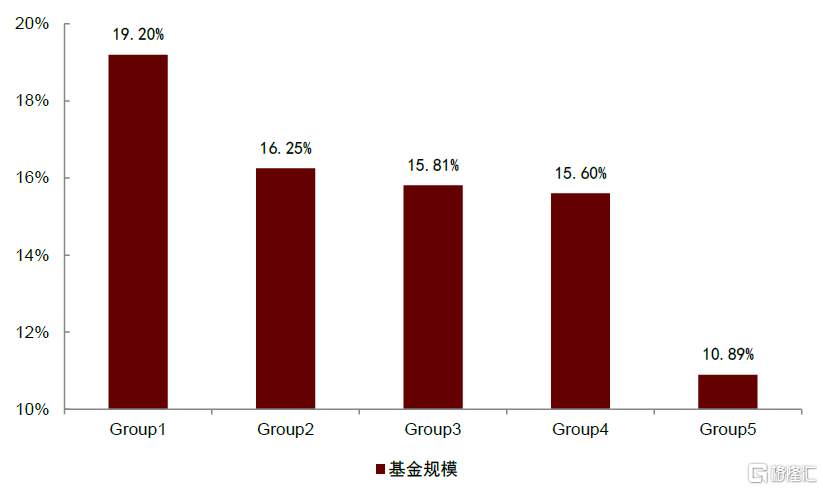

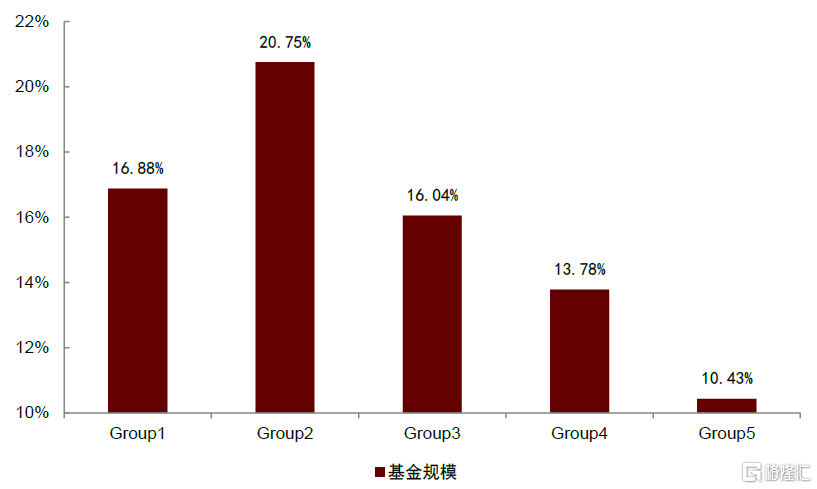

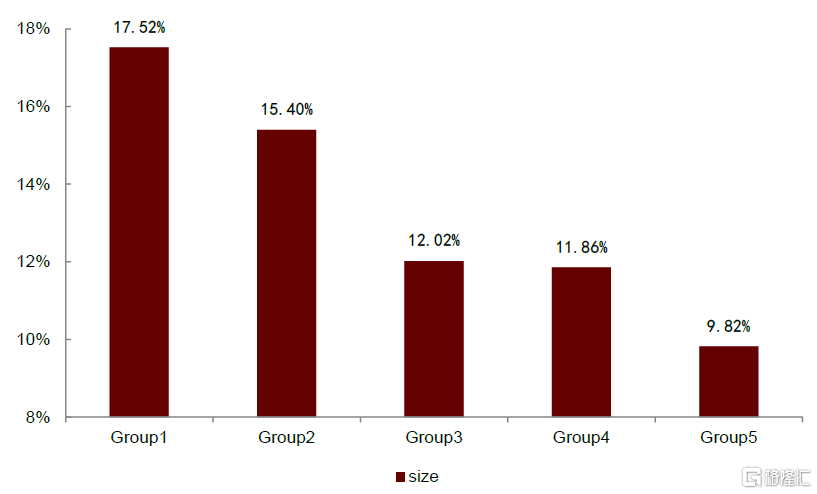

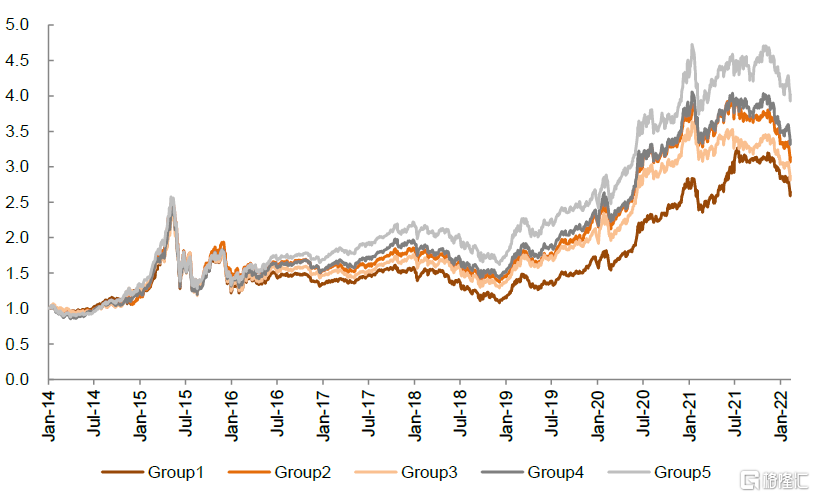

我们将各季度不同生命周期下基金按规模从小到大等分为5组,并统计每组基金下个季度的年化收益率。根据统计结果,可以发现在基金不同的生命周期下,基金规模整体和年化收益率呈负相关关系。在种子期和调整期基金中,规模最小的两组基金的年化收益率显著高于其他几组;而在成长期和成熟期基金中,规模最大组基金年化收益率显著低于其他组。

图表20:规模最小两组种子期基金年化收益率显著高于其他组

资料来源:万得资讯,中金公司研究部;注:数据区间2014.1.22-2022.3.11

图表21:规模最大组成长期基金年化收益率显著低于其他组

资料来源:万得资讯,中金公司研究部;注:数据区间2014.1.22-2022.3.11

图表22:规模最大组成熟期基金年化收益率显著低于其他组

资料来源:万得资讯,中金公司研究部;注:数据区间2014.1.22-2022.3.11

图表23:规模最小两组调整期基金年化收益率显著高于其他组

资料来源:万得资讯,中金公司研究部;注:数据区间2014.1.22-2022.3.11

风险水平:高风险基金长期收益偏低

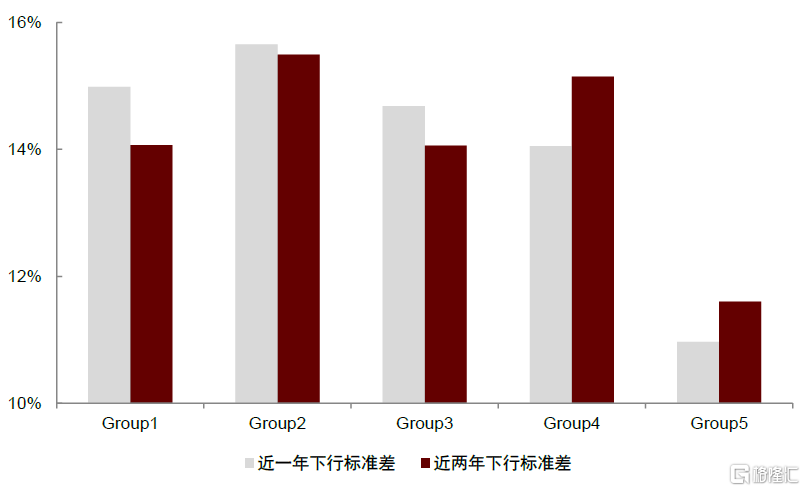

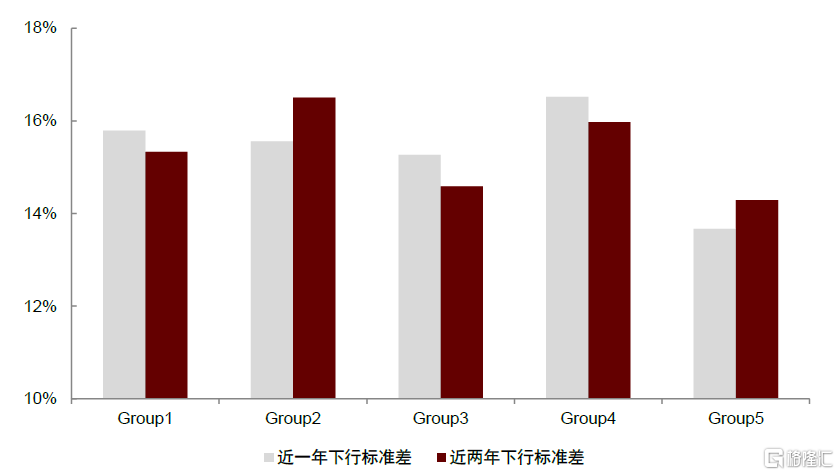

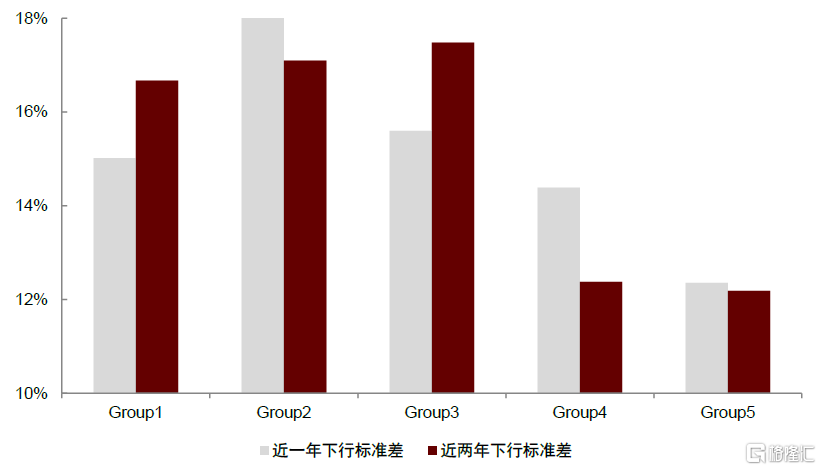

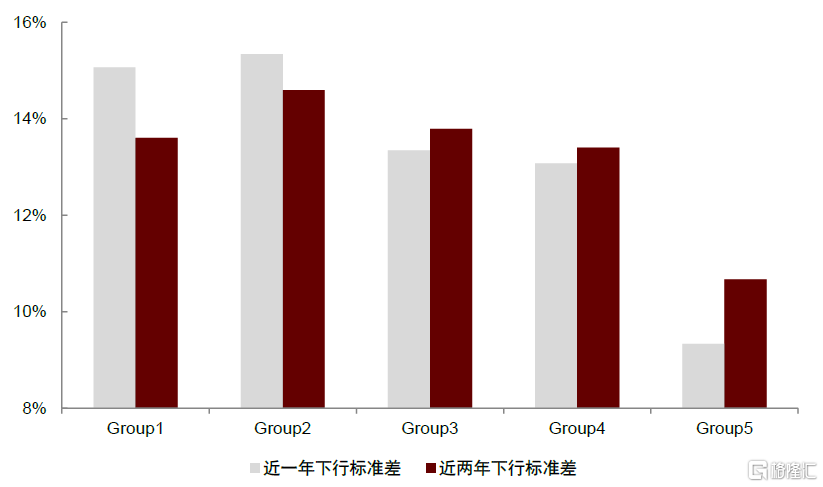

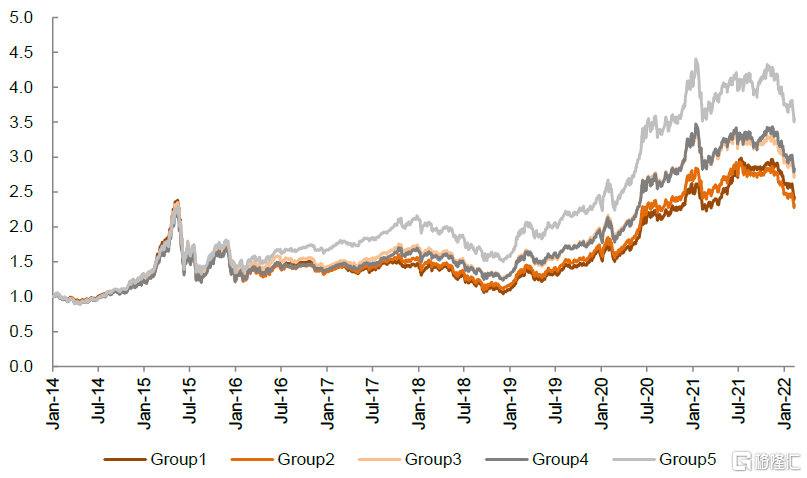

从基金的风险水平来看,以下行标准差为例。下行标准差主要衡量基金下跌时的风险情况,在不同的下行标准差分组下,对于处于种子期、成熟期和调整期的主动权基金而言,基金的下行标准差与收益呈现出较明显的负相关关系。其中,相较于近两年的下行标准差,近一年下行标准差的不同分组下的基金收益差异更大。值得注意的是,对于处于这三个生命周期的基金,下行标准差最大组往往呈现明显的负超额收益。而对于成长期的基金,不同下行标准差分组下的基金年化收益率差异较小。

图表24:对于种子期基金,近一年下行标准差最大组的年化收益率显著低于其他组

资料来源:万得资讯,中金公司研究部;注:数据区间2014.1.22-2022.3.11

图表25:对于成长期基金,下行标准差与基金年化收益率相关性较弱

资料来源:万得资讯,中金公司研究部;注:数据区间2014.1.22-2022.3.11

图表26:对于成熟期基金,近一年下行标准差最大组的年化收益率显著低于其他组

资料来源:万得资讯,中金公司研究部;注:数据区间2014.1.22-2022.3.11

图表27:对于调整期基金,近一年下行标准差最大组的年化收益率显著低于其他组

资料来源:万得资讯,中金公司研究部;注:数据区间2014.1.22-2022.3.11

风险调整收益:单调性较好

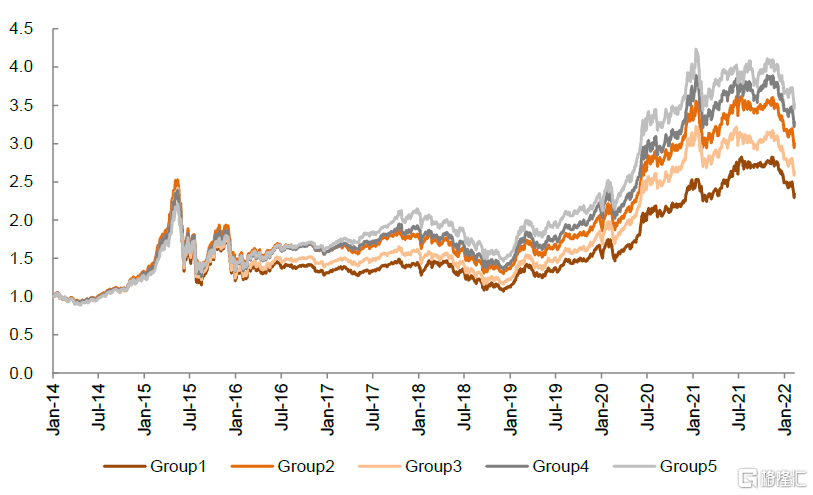

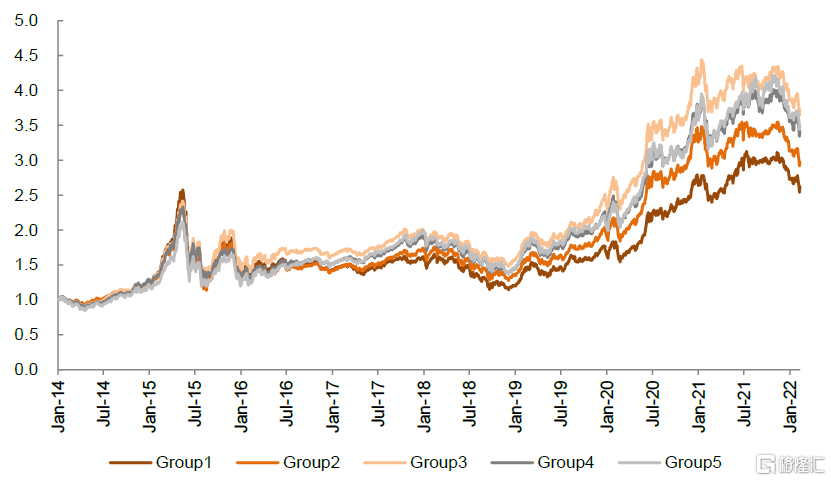

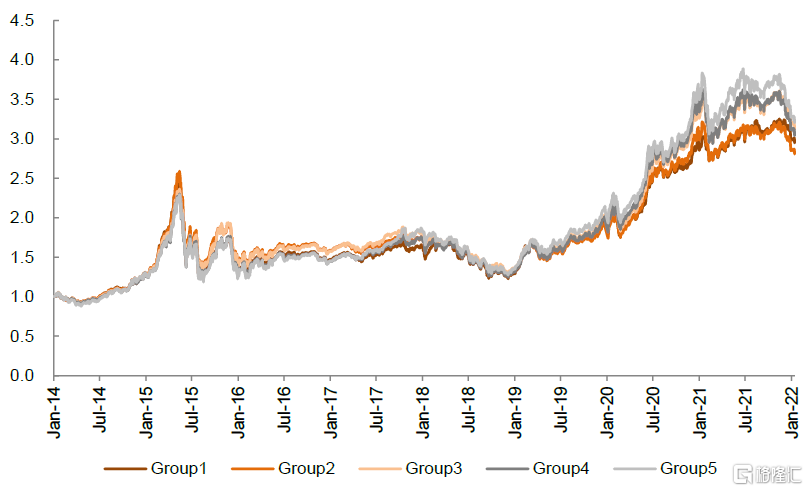

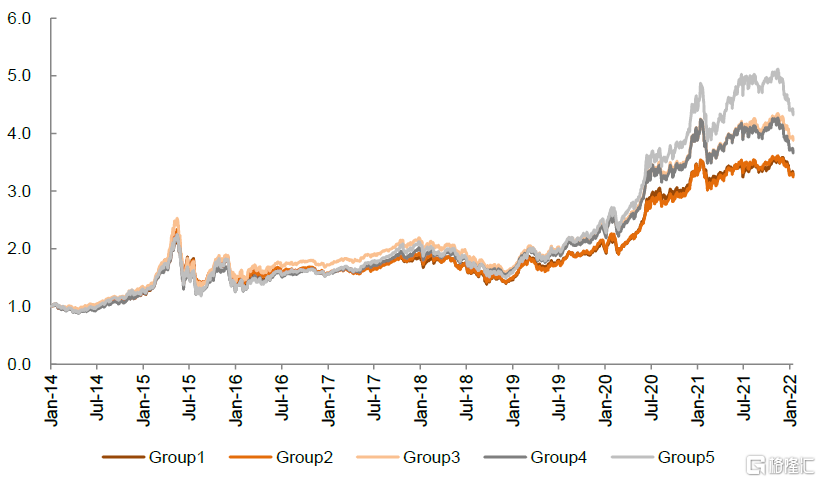

风险调整收益表明单位风险下基金能获得的收益水平,综合考虑基金的风险与收益。根据图表19结果,在不同基金的生命周期下,基金业绩与多数风险调整收益指标存在较为明显的正相关关系。具体以近一年Calmar比率为例,不同生命周期基金的累计收益随着组别的增加呈现递增关系,且第5组的累计收益均明显高于第1组。

图表28:种子期基金近一年Calmar比率分组回测

资料来源:万得资讯,中金公司研究部;注:数据区间2014.1.22-2022.3.11

图表29:成长期基金近一年Calmar比率分组回测

资料来源:万得资讯,中金公司研究部;注:数据区间2014.1.22-2022.3.11

图表30:成熟期基金近一年Calmar比率分组回测

资料来源:万得资讯,中金公司研究部;注:数据区间2014.1.22-2022.3.11

图表31:调整期基金近一年Calmar比率分组回测

资料来源:万得资讯,中金公司研究部;注:数据区间2014.1.22-2022.3.11

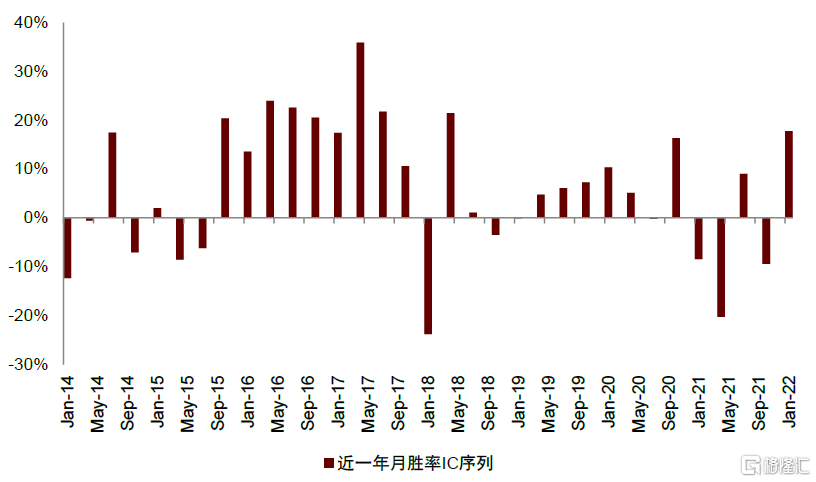

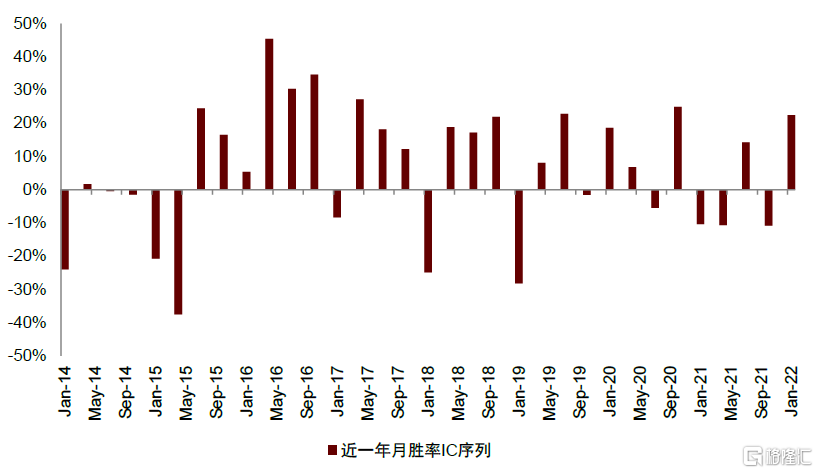

业绩持续性:与基金收益正相关

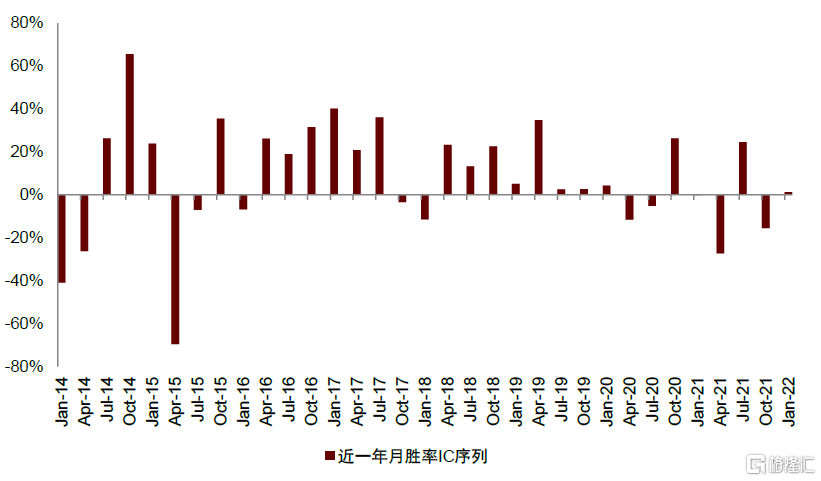

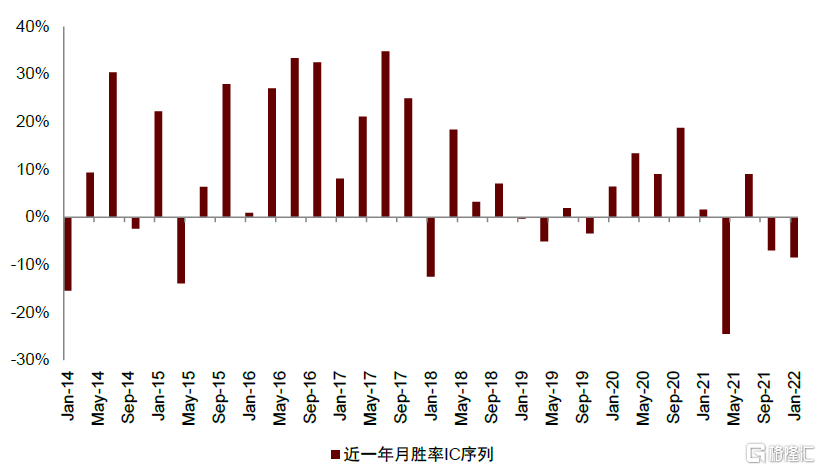

根据图表19结果,在不同基金的生命周期下,业绩持续性指标的IC_IR多在0.3以上或附近,基金业绩与业绩持续性指标存在较为明显的正相关关系。从近一年月胜率的IC序列来看,各生命周期的IC序列多数为正,整体对基金未来业绩的预测能力较好。

图表32:种子期基金近一年月胜率季度IC序列

资料来源:万得资讯,中金公司研究部;注:数据区间2014.1.22-2022.3.11

图表33:成长期基金近一年月胜率季度IC序列

资料来源:万得资讯,中金公司研究部;注:数据区间2014.1.22-2022.3.11

图表34:成熟期基金近一年月胜率季度IC序列

资料来源:万得资讯,中金公司研究部;注:数据区间2014.1.22-2022.3.11

图表35:调整期基金近一年月胜率季度IC序列

资料来源:万得资讯,中金公司研究部;注:数据区间2014.1.22-2022.3.11

顺境进攻/逆境防御能力:刻画基金的跟涨/抗跌水平

基金的上行捕获率和下行捕获率分别衡量市场上行和下行期间基金相对基准的表现,用以衡量基金的进攻和防守能力。同样的,我们将基金按指标大小等分为5组。在上行捕获率分组下,种子期和成长期基金第5组的累计收益均明显高于第1组,且在2019年后市场上行期间表现优于其他分组。在下行捕获率分组下,成熟期和调整期基金第5组的累计收益也均明显高于第1组,且在2018年市场下行期间表现出优于其他基金的抗跌能力。

图表36:种子期基金上行捕获率分组回测

资料来源:万得资讯,中金公司研究部;注:数据区间2014.1.22-2022.3.11

图表37:成长期基金上行捕获率分组回测

资料来源:万得资讯,中金公司研究部;注:数据区间2014.1.22-2022.3.11

图表38:成熟期基金下行捕获率分组回测

资料来源:万得资讯,中金公司研究部;注:数据区间2014.1.22-2022.3.11

图表39:调整期基金下行捕获率分组回测

资料来源:万得资讯,中金公司研究部;注:数据区间2014.1.22-2022.3.11

小结:

►整体来看,风险调整收益、业绩持续性及基金规模对各生命周期下的基金业绩有着较好的预测能力。

►对于成长期和成熟期的基金,一年期指标更为有效,而种子期与调整期的基金往往一年期与两年期的指标同时有效,成长期与成熟期的基金更需要关注中期的变化。

►在规模上,规模较小的种子期和调整期基金的年化收益率显著较高;而在成长期和成熟期基金中,规模较大基金的年化收益率显著低于其他组。

►在风险水平上,基金的下行标准差与处于种子期、成熟期和调整期的主动权基金的收益呈现出较明显的负相关关系,且过大的下行标准差往往会带来明显的负超额收益。

►上行捕获率较高的种子期与成长期基金未来在市场顺境期间进攻能力也较强,下行捕获率较高的成熟期与调整期基金未来在市场逆境期间防守能力也较强。

不同生命周期下基金的优选

上一章我们在主动权益基金分析框架的基础上,对不同生命周期下基金的多维度指标对未来业绩的预测性进行了分析。基于指标有效性测试的结果,处于不同生命周期的基金因子的有效性不尽相同。因此,本章节,我们将尝试从各基金生命周期的特点出发,为每种状态提出相对合适的基金优选方案。

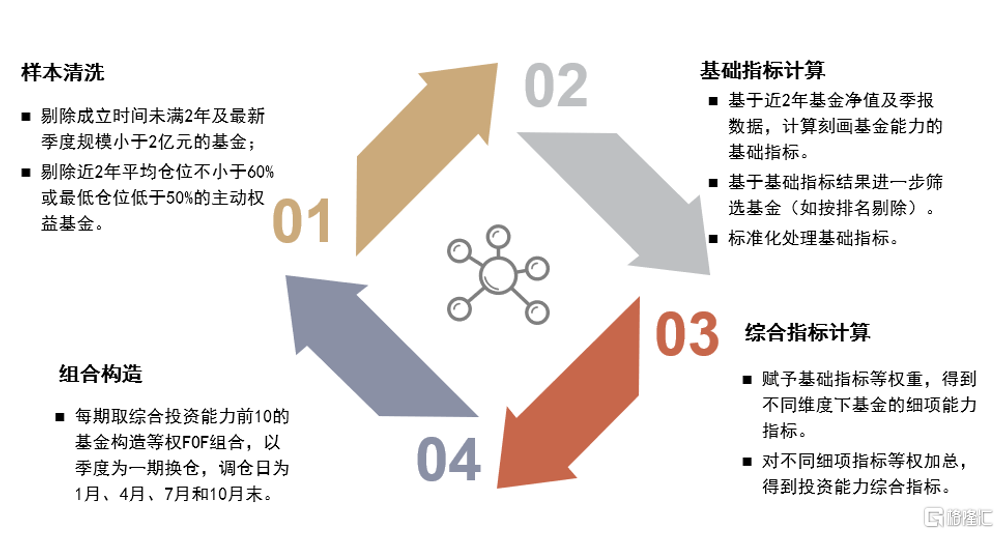

图表40:基金能力刻画与组合构建流程

资料来源:中金公司研究部

在组合的构建流程上我们分四步进行。首先,筛选出满足仓位要求的主动偏股基金,并基于季报数据计算基金的基础指标。其次,基于基础指标进一步缩小样本池,筛选出一批满足要求的基金参与能力刻画;对各基础指标标准化处理后,等权加总以得到不同维度下基金的细项能力刻画指标。进一步,对细项指标等权处理后得到该生命周期下基金的综合投资能力指标,因子值越大,说明该基金具有越强的能力圈。最后,根据综合投资能力指标构建FOF组合,每期分别取前10的基金构造等权组合。回测期间为2014.1.31-2022.3.11,并以季度为一期换仓。调仓日定为基金季报披露后的1月、4月、7月和10月末,并在每个期初第一个交易日建仓,期末最后一个交易日清仓。

种子期基金:挖掘稳定业绩下的“种子”基金

基于前一章节的分析,我们发现种子期中规模较小40%的基金整体收益远高于规模更大的基金。从以上特性出发,我们构建了一个筛选“种子”基金的方案,即当前规模不大,但基金能力圈较强,未来可能存在高成长性的基金。基于该构想,我们先在种子期基金中选取规模最小40%的基金。在上一章的研究中,我们也发现下行标准差过大的种子期基金往往也会有明显的负超额收益。下行标准差过大不但说明基金整体风险过高,同时也可以说明基金缺乏风险管理能力,因此我们同时也剔除近一年下行标准差最大20%的基金。在剔除相应基金后,余下基金在各因子上的表现如下图所示:

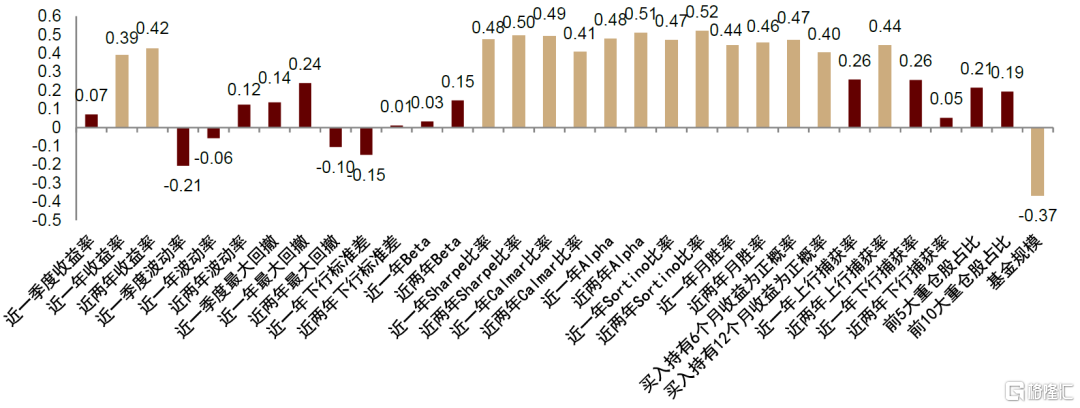

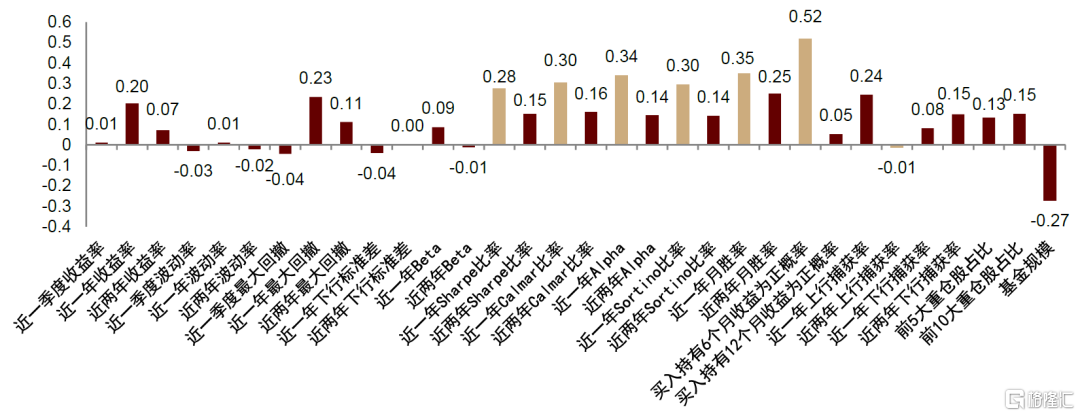

图表41:基金初步筛选后,种子期基金各指标的IC_IR,其中收益能力、风险调整收益、业绩持续性与顺境进攻能力指标有较好表现

资料来源:万得资讯,中金公司研究部(2014.1.30-2022.3.11)

从因子有效性测试来看,收益能力、风险调整收益、业绩持续性与顺境进攻能力指标有较好表现,且这些指标基本上都在一年期与两年期的维度下同时有效,这与上一章的结果一致但在筛选后的基金上表现得更为明显。据此我们希望通过以下方式筛选出一个能获取稳定长期业绩、具有较强上行潜力的“种子基金”组合:

►基金筛选策略:

成立时间满2年,有完整连续8期季报,最近一季度规模不低于2亿元的种子期主动偏股基金;

保留最小规模40%的基金,并剔除近两年下行标准差最大20%的基金;

根据近一年和近两年数据,通过收益能力、风险调整收益、业绩持续性和顺境进攻能力四个维度计算综合投资能力指标。筛选出综合投资能力指标靠前的基金构建FOF组合。

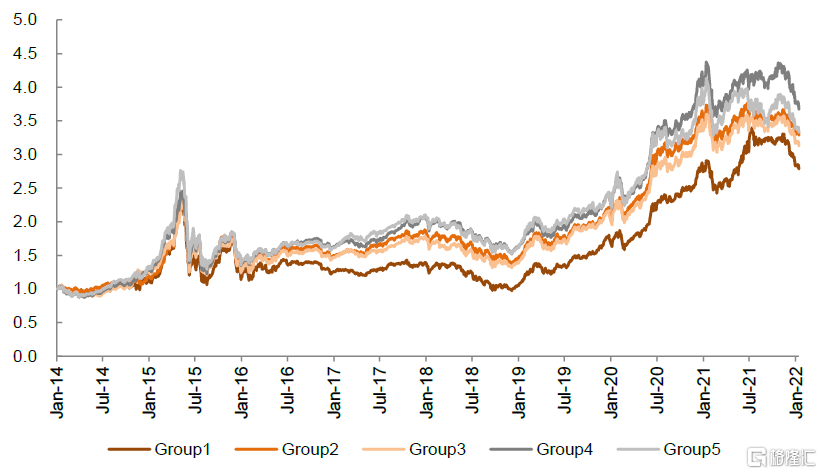

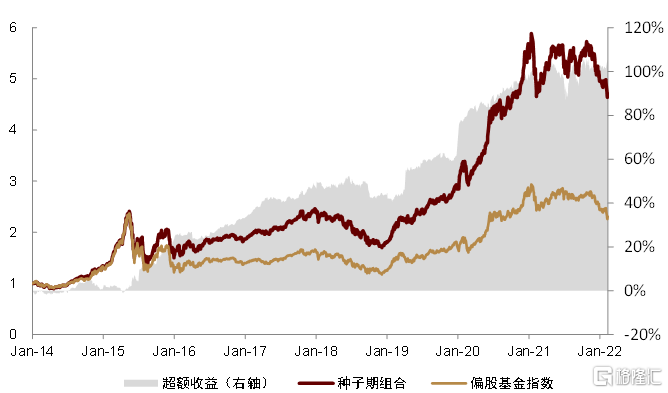

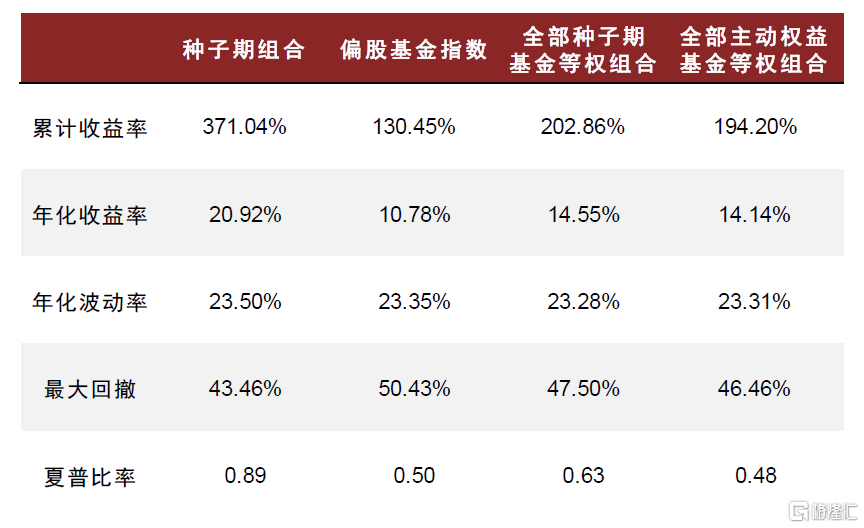

►筛选结果与组合表现:2014年至今,组合的累计收益为371.0%,年化收益率20.92%。基金组合的年化波动率略高于偏股基金指数,但是最大回撤较低。从业绩趋势来看,基金组合在2018年市场下行期间相对基准指数跌幅更大,但是在2019年以来牛市期间有较大的涨幅,整体进攻能力较强。

图表42:种子期基金筛选策略收益

资料来源:万得资讯,中金公司研究部;注:数据区间2014.1.30-2022.3.11

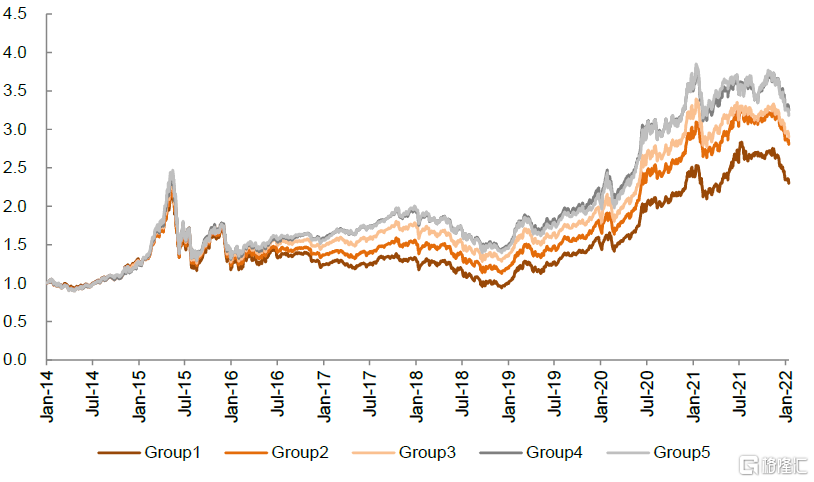

图表43:种子期组合表现

资料来源:万得资讯,中金公司研究部;注:数据区间2014.1.30-2022.3.11

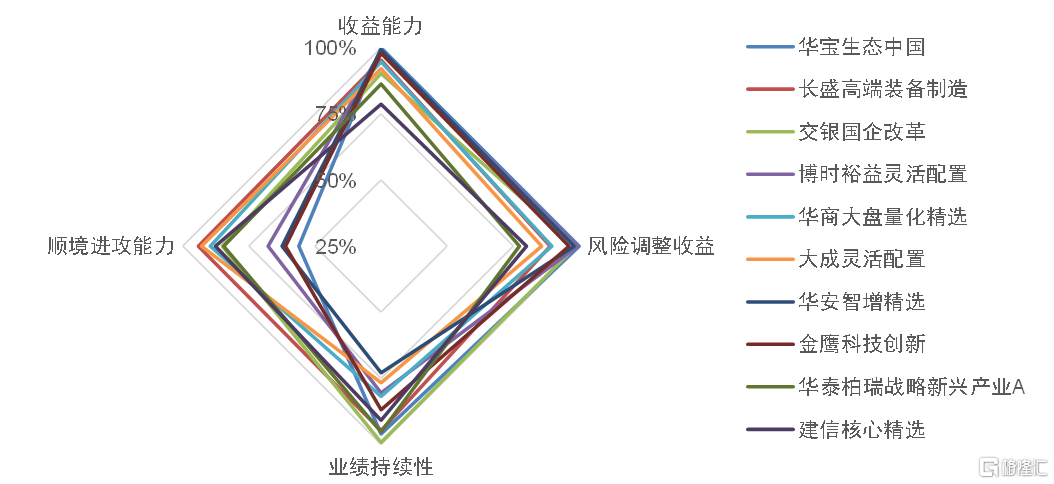

图表44:最新一期种子期优选基金信息

资料来源:万得资讯,中金公司研究部;注:年化收益率及年化波动率数据采用截至2022.3.31的近2年数据,规模数据为21Q4披露数据

图表45:种子期优选基金各维度投资能力指标分布

资料来源:中金公司研究部,投资能力指标依据图表40中描述的基金能力刻画流程计算

成长期基金:关注业绩中期的性价比与持续性

成长期的基金由于受到较多市场关注,基金规模也出现了快速的增长,对于基金经理的管理水平构成挑战。在该情况下,长期的指标可能无法反应当前基金的实际投资能力。基于上一章节中的分析结果,过大的规模会影响成长期基金的整体业绩。在剔除规模最大20%的成长期基金后,统计各指标的IC_IR。

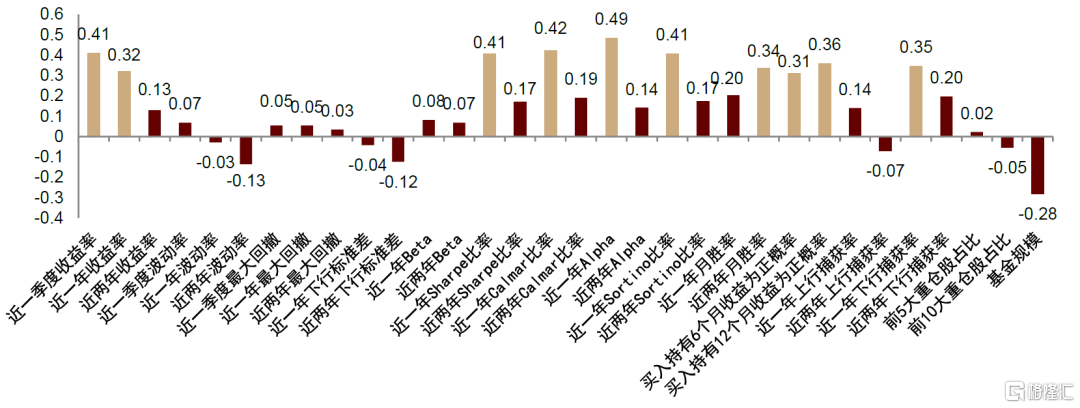

图表46:基金初步筛选后,成长期基金各指标的IC_IR,其中风险调整收益与业绩持续性指标有较好表现,且近一年指标效果普遍优于近两年指标

资料来源:万得资讯,中金公司研究部(2014.1.30-2022.3.11)

根据上图结果所示,风险调整收益和业绩持续性指标与基金业绩相关性较高,且区间为近一年的指标效果普遍明显优于近两年的指标。基于上述分析,我们筛选成长期基金的主要逻辑为:优选在规模变化下仍然能够保持投资能力、取得稳定收益的基金。我们以如下方式筛选基金组合:

►基金筛选策略:

成立时间满2年,有完整连续8期季报,最近一季度规模不低于2亿元的成长期主动偏股基金;

剔除最新季度规模最大20%的基金和近两年下行标准差最大20%的基金;

根据近一年数据,通过风险调整收益和业绩持续性两个维度计算综合投资能力指标。筛选出综合投资能力指标靠前的基金构建FOF组合。

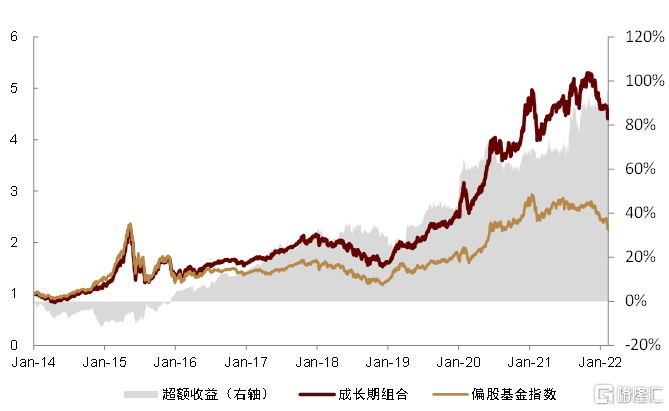

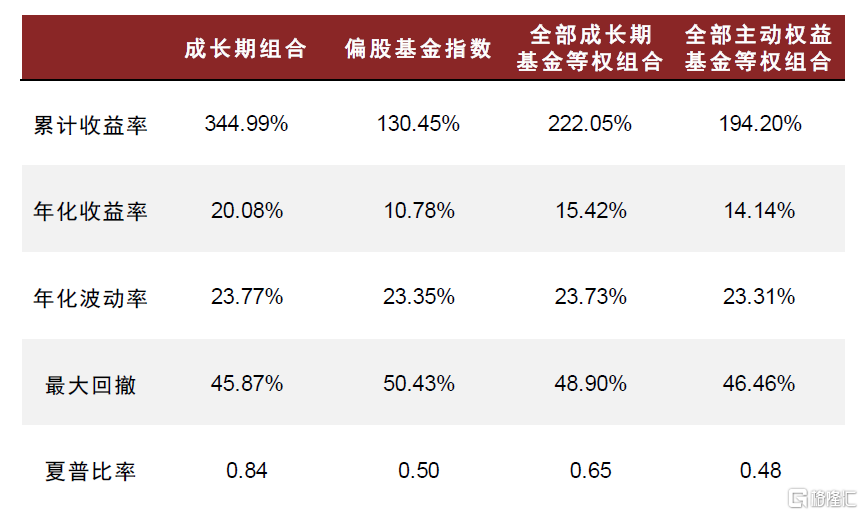

►筛选结果与组合表现:2014年至今,组合的累计收益为345.0%,年化收益率20.08%。基金组合的年化波动率略高于偏股基金指数,但是最大回撤较低。从业绩趋势来看,基金组合整体具有较强的进攻能力,但防御能力相对较弱,在2018年市场下行期间表现弱于基准。

图表47:成长期基金筛选策略收益

资料来源:万得资讯,中金公司研究部;注:数据区间2014.1.30-2022.3.11

图表48:成长期组合表现

资料来源:万得资讯,中金公司研究部;注:数据区间2014.1.30-2022.3.11

图表49:最新一期成长期优选基金信息

资料来源:万得资讯,中金公司研究部;注:年化收益率及年化波动率数据采用截至2022.3.11的近2年数据,规模数据为21Q4披露数据

成熟期基金:关注收益的性价比与防御能力

同样的,由于规模和风险水平会影响成熟期基金的整体业绩,在剔除规模和近一年下行标准差最大20%的成熟期基金后,统计各指标的IC_IR。结果如下图:

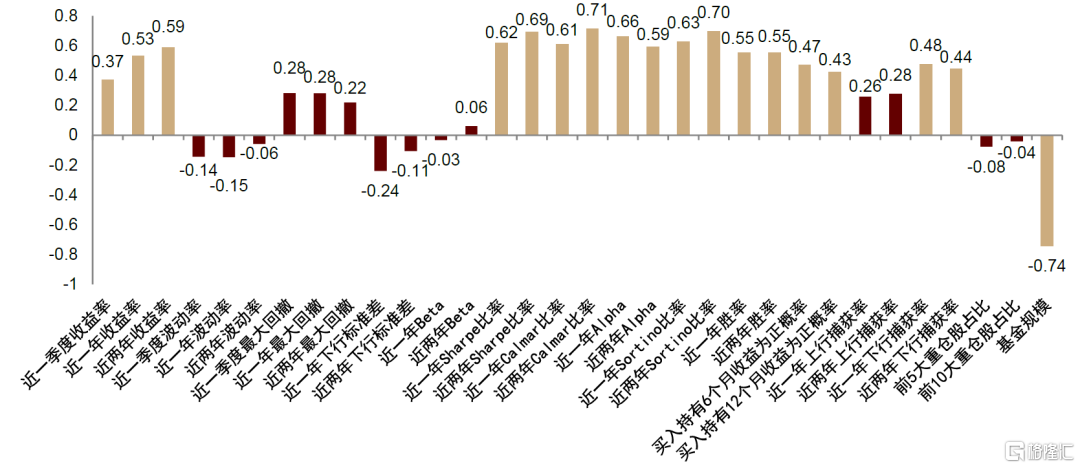

图表50:基金初步筛选后,成熟期基金各指标的IC_IR,其中收益能力、风险调整收益、业绩持续性与逆境防御能力指标有较好表现,且近一年指标效果普遍优于近两年指标

资料来源:万得资讯,中金公司研究部(2014.1.30-2022.3.11)

从因子有效性测试来看,收益能力、风险调整收益、业绩持续性与逆境防御能力指标有较好表现,且这些指标主要在一年期的维度上更为有效。成熟期的基金往往不管是在规模上,还是在业绩上都已趋于稳定。在该阶段下,我们认为更应该综合考虑基金的收益与风险,即权衡风险与收益的性价比,并关注基金抵御市场下行的能力,以构建稳健的基金组合。基于以上逻辑,以如下方式筛选基金组合:

►基金筛选策略:

成立时间满2年,有完整连续8期季报,最近一季度规模不低于2亿元的成熟期主动偏股基金;

剔除最新季度规模最大20%的基金和近两年下行标准差最大20%的基金;

根据近一年数据,通过收益能力、风险调整收益和逆境防御能力三个维度计算综合投资能力指标。筛选出综合投资能力指标靠前的基金构建FOF组合。

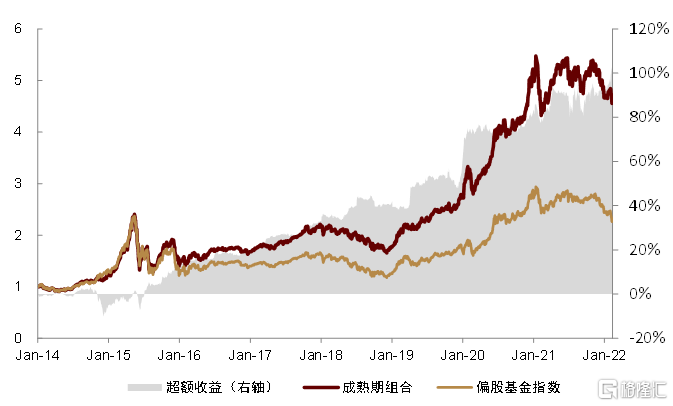

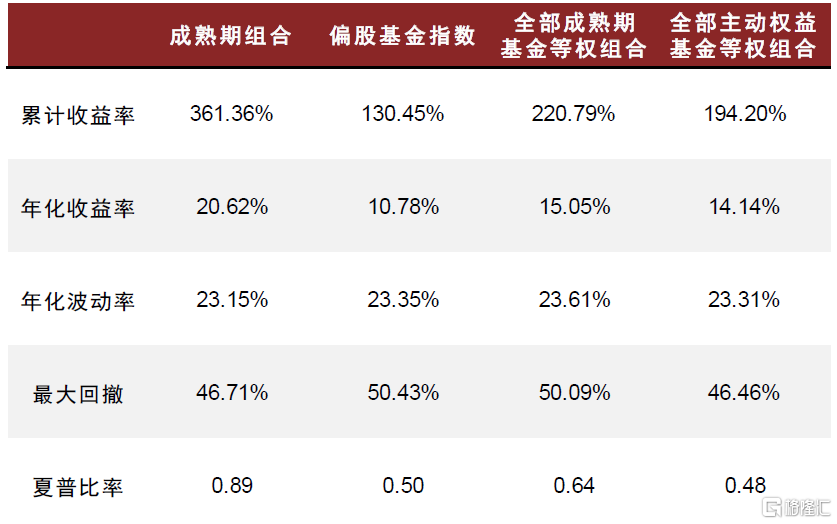

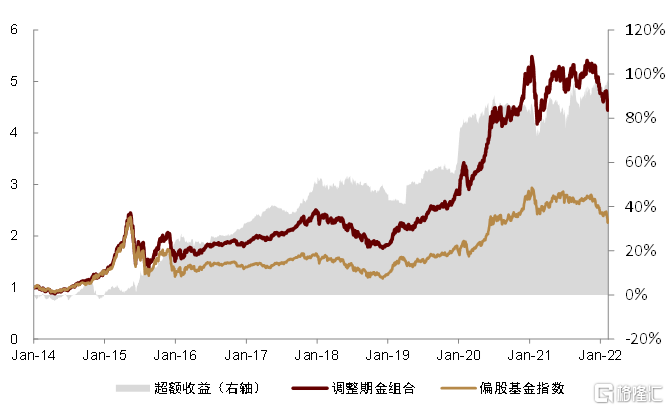

►筛选结果与组合表现:2014年至今,组合的累计收益为361.2%,年化收益率20.62%。基金组合的年化波动率和最大回撤均低于偏股基金指数。从业绩趋势来看,的进攻与防御能力兼具,整体收益较为稳健。

图表51:成熟期基金筛选策略收益

资料来源:万得资讯,中金公司研究部;注:数据区间2014.1.30-2022.3.11

图表52:成熟期组合表现

资料来源:万得资讯,中金公司研究部;注:数据区间2014.1.30-2022.3.11

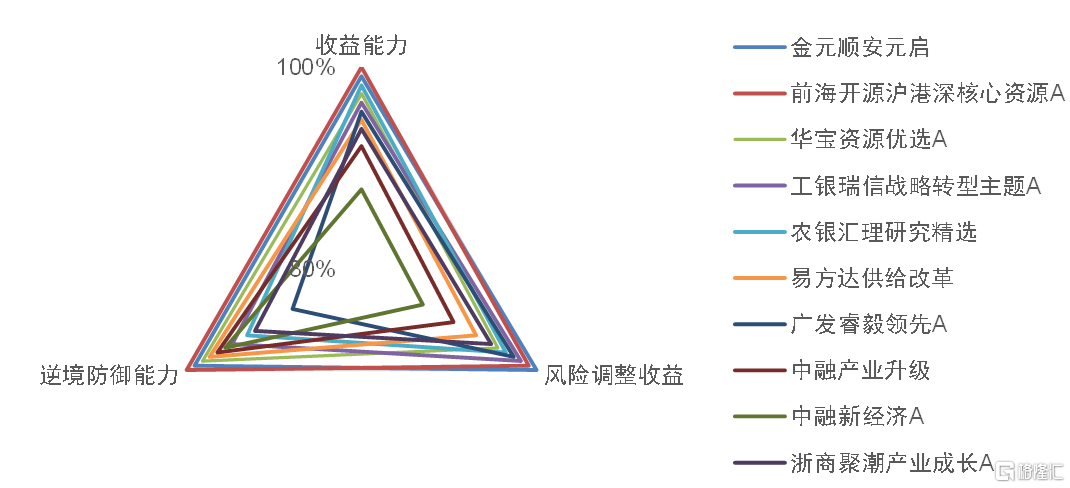

图表53:最新一期成熟期优选基金信息

资料来源:万得资讯,中金公司研究部;注:年化收益率及年化波动率数据采用截至2022.3.11的近2年数据,规模数据为21Q4披露数据

图表54:成熟期优选基金各维度投资能力指标分布

资料来源:中金公司研究部,投资能力指标依据图表40中描述的基金能力刻画流程计算

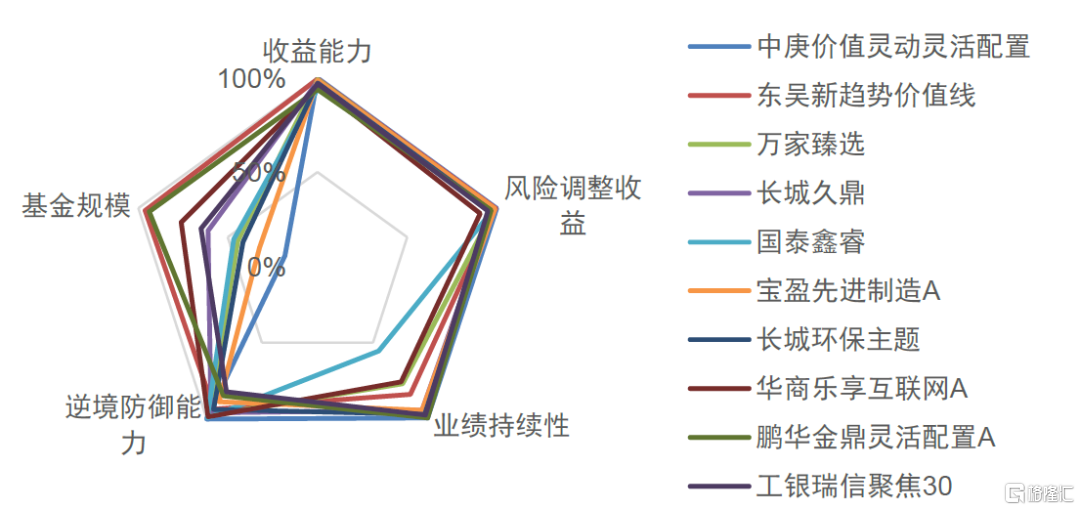

调整期基金:长期综合能力外,关注基金的防御能力

对于调整期基金,根据上一章结论,风险水平会影响基金的整体业绩,因此我们在剔除近一年下行标准差最大20%的成熟期基金后,统计各指标的IC_IR。虽然基金规模与调整期基金业绩之间的相关性也较大,但由于单调性较为突出,我们在调整期基金的筛选中将规模直接用于综合投资能力指标的计算中。

图表55:基金初步筛选后,调整期基金各指标的IC_IR,其中收益能力、风险调整收益、业绩持续性、逆境防御能力与基金规模多个指标有较好表现

资料来源:万得资讯,中金公司研究部(2014.1.30-2022.3.11)

从因子有效性测试来看,收益能力、风险调整收益、业绩持续性、逆境防御能力与基金规模多个指标有较好表现,且这些指标都在一年期与两年期的维度下同时有效。调整期的基金往往由于短期业绩等多方面因素,基金规模出现了快速下滑。在该阶段,我们认为基金的筛选逻辑主要为:通过对长期综合投资能力的刻画,优选综合投资能力较强且能够应对市场调整的基金。

基于该择基逻辑,以如下方式筛选基金组合:

►基金筛选策略:

成立时间满2年,有完整连续8期季报,最近一季度规模不低于2亿元的调整期主动偏股基金;

剔除近两年下行标准差最大20%的基金;

根据近一年和近两年数据,通过收益能力、风险调整收益、业绩持续性、逆境防御能力和基金规模五个维度计算综合投资能力指标。筛选出综合投资能力指标靠前的基金构建FOF组合。

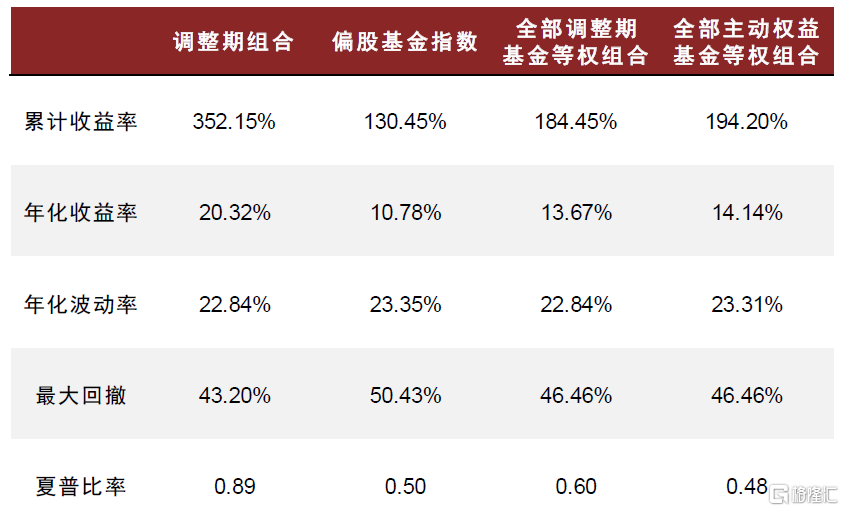

►筛选结果与组合表现:2014年至今,组合的累计收益为352.2%,年化收益率20.32%。基金组合的年化波动率和最大回撤略低于偏股基金指数。从业绩趋势来看,基金组合整体的进攻与防御能力兼具,能够获得长期的超额收益。

图表56:调整期基金筛选策略收益

资料来源:万得资讯,中金公司研究部;注:数据区间2014.1.30-2022.3.11

图表57:调整期组合表现

资料来源:万得资讯,中金公司研究部;注:数据区间2014.1.30-2022.3.11

图表58:最新一期调整期优选基金信息

资料来源:万得资讯,中金公司研究部;注:年化收益率及年化波动率数据采用截至2022.3.11的近2年数据,规模数据为21Q4披露数据

图表59:调整期优选基金各维度投资能力指标分布

资料来源:中金公司研究部,投资能力指标依据图表40中描述的基金能力刻画流程计算

总结

传统的生命周期理论一般将公司的生命周期划分为四个时期。从基金的角度,我们同样发现基金间也存在着一定周期性的规律。本篇报吿从基金生命周期的划分出发,搭建了基金投资能力刻画体系,多维度探究不同周期下基金的不同特征和有效筛选指标。

在划分方式上,我们通过构建基金份额增长速度和增长速度变化率两个指标,将基金的生命周期划分为“种子期”、“成长期”、“成熟期”和“调整期”四个象限,也从不同生命周期的历史收益、状态转移与基金规模三个维度验证了基金划分方式的合理性。

基于基金的定期报吿和净值数据,我们主要从收益能力、风险水平、风险调整收益、业绩持续性、顺境进攻能力、逆境防御能力、持股集中度和基金规模八大维度对主动权益基金的投资能力和基金特征进行刻画,并分析了不同生命周期下各指标的有效性。整体上,风险调整收益、业绩持续性及基金规模对各生命周期下的基金业绩有着较好的预测能力。同时,对于成长期和成熟期的基金,一年期指标更为有效,而种子期与调整期的基金往往一年期与两年期的指标同时有效,成长期与成熟期的基金更需要关注中期的变化。在规模上,规模与基金收益呈现明显的负相关关系。在风险水平上,处于种子期、成熟期和调整期基金的收益与下行标准差存在明显的负相关关系,且最大组收益显著较低。同时,上行捕获率较高的种子期与成长期基金及下行捕获率较高的成熟期与调整期基金整体也能获得超额收益。

我们尝试着从各基金生命周期的特点出发,为每种状态提出一种基金的优选方案:

1)种子期:筛选出规模不大、能获取稳定长期业绩且具有较强上行潜力的“种子基金”组合。关注基金长期的收益能力、风险调整收益、业绩持续性和顺境进攻能力。

2)成长期:在规模的快速增长下仍然能够保持投资能力,取得稳定收益的基金。关注基金中期的风险调整收益和业绩持续性。

3)成熟期:综合考虑基金的收益与风险,并关注基金抵御市场下行的能力,以构建稳健的基金组合。关注基金的收益能力、风险调整收益和逆境防御能力。

4)调整期:通过对长期综合投资能力的刻画,优选综合投资能力较强且能够应对市场调整的基金。关注基金长期的收益能力、风险调整收益、业绩持续性、逆境防御能力和基金规模。

风险提示:1)模型基于历史数据构建,未来市场可能发生变化,历史回测结果不能代表未来收益。2)基金的投资能力刻画指标基于建模及历史业绩测算完成,可能与实际基金投资能力存在差异。3)基金在管理运作过程中,可能面临市场风险、管理风险、技术风险、赎回风险等风险,从而影响基金的整体收益水平。