本文來自:酒神驥,作者:酒神驥

導讀

我們認為當前白酒屬於前期下跌“基本面向好趨勢未變,主受情緒面擾動”板塊,在22Q1板塊業績確定性高增&即將兑現背景下,板塊估值也已具高性價比(對應22年31X),建議積極佈局。推薦關注22Q1業績強確定性高增&全年存邊際變化業績向好&當前估值具備性價比的標的:【貴州茅台】、【五糧液】、【洋河股份】、【捨得酒業】、【迎駕貢酒】。

主要內容

問題一:在預期充分的當下,還有22Q1業績超預期機會的酒企嗎?

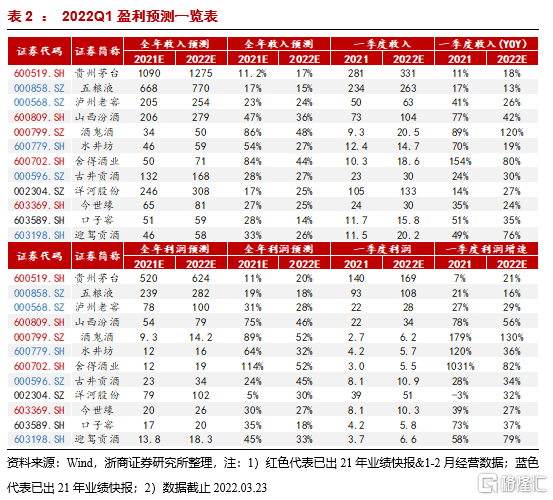

在《22年專題報吿(一):如何期待今年白酒春節行情?》、《22年專題報吿(二):春節草根調研—高端酒平穩,區域酒表現優秀》中,曾提出:“預計高端酒整體需求平穩,次高端酒表現分化明顯,徽酒及蘇酒有明顯節後補庫存需求”、“春節期間白酒行業分化、集中化有新表現,需求拉力重要性凸顯”等前瞻性觀點。基於當前,我們更新了酒企21年&22Q1業績預測:

1) 按21年業績增速來看:21年捨得酒業、酒鬼酒、山西汾酒利潤漲幅預計居前,由於部分酒企已發佈業績快報&年報疊加市場預期充分,我們認為當前催化劑主在於酒企22Q1業績。

2) 按22Q1業績增速來看:酒鬼酒(已發佈1-2月經營數據)、捨得酒業(已發佈22Q1業績快報)、迎駕貢酒、山西汾酒(已發佈1-2月經營數據)等標的業績增速均有望超50%。其中,迎駕貢酒、酒鬼酒(已發佈1-2月經營數據)、洋河股份等標的均有望成為季報超預期標的。

問題二:當前酒企批價及庫存情況如何?

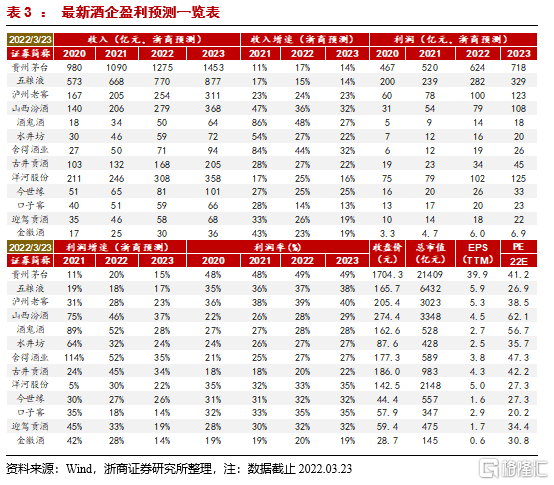

1)貴州茅台:受3月配額逐步到位+多地爆發疫情+處於淡季背景下,近期飛天散瓶批價約為2740元,整箱批價約為3100元(正常向下波動),2022年合同本月已開始續簽,4月將按原價原配額執行,渠道庫存保持低位。在新品1935及珍品推出、結構升級、渠道改革加速(即將推出線上電商數字化平台)下,公司全年業績雙位數增長確定性強。

2)五糧液:近期普五/經典五糧液批價分別約為980元/1750元左右,批價表現平穩,多數地區收到三月配額,已啟動4月打款,庫存約為1個月,目前已進入停貨挺價階段,以消化庫存為主,預計二季度批價有望過千。公司明確十四五末千億收入目標,2022年集團公司保持兩位數以上增長,股份公司將保持高於集團增速增長。

3)瀘州老窖:近期國窖1573(高度/低度)批價920/640元左右,表現穩健,部分區域3月配額執行完畢,即將開始新價格打款。22Q1低度酒國窖1573及中檔酒均有較好表現,整體庫存在1個月左右,表現健康。22年國窖增速目標為30%。

4)山西汾酒:近期青30復興版/青20批價830/375元,庫存處於良性偏低。22年公司目標增長30%+,其中青花系列為主要增長來源。

5)酒鬼酒:近期紅18/紫壇/內參批價分別約為285元/395元/850元,省內庫存較低,動銷表現優異。22年內參銷售口徑基礎目標24.45億,挑戰目標30億。

6)捨得酒業:近期品味/智慧捨得批價345元/465元,渠道庫存約2個月。2022年捨得輪動控量保證價盤穩定,沱牌品牌系列再梳理,主銷市場及老經銷商為業績主要來源,渠道量、質雙升。

7)洋河股份:近期M6+/M3水晶版批價約為620元/430元;天之藍/海之藍約為305/106元,當前3月貨已到,整體庫存1.5月左右,近期定價4699元的夢之藍手工班大師版上市。22Q1公司M3水晶版已完成升級,天之藍升級加速中。22年銷售公司目標20%-25%增長,十四五提出高增長目標。

8)今世緣:近期省內四開/對開批價420/255元左右,庫存約為2個月,庫存處於低位。22Q1公司在四開穩健發展背景下,V系列及對開保持優異增長。

9)古井貢酒:近期省內獻禮/5年/8年/16年/20年批價分別為78元/110元、200元/350元/550元,整體庫存穩定。22Q1古16/古20均保持較快增長背景下,古5及古8等中檔酒亦有優異表現,預計22年產品結構仍將延續提升。

10)口子窖:近期口子5年/6年/10年/20年批價分別約為90元/115元/235元/340元,庫存穩定,期待年中合肥營銷中心正式運營及後續華東營銷中心落地。22年銷售公司業績目標預計25%+。

11)水井坊:本週典藏/井台/臻釀八號批價670/440/320元左右,價格體系較為穩定,節後庫存較低,約1個月。近期井台已發佈停貨通知,預計八號及井台或即將換包裝再提價。

問題三:站在當下時點,應該如何做推薦?

我們認為白酒板塊屬於前期下跌“基本面向好趨勢未變,主受情緒面擾動”,在22Q1板塊業績確定性高增&即將兑現背景下,板塊估值也已具高性價比(對應22年31X),建議積極佈局。推薦22Q1業績強確定性高增&全年存邊際變化業績向好&當前估值具備性價比的標的:【貴州茅台】、【五糧液】、【洋河股份】、【捨得酒業】、【迎駕貢酒】,具體來看:

1)貴州茅台:繼續看好營銷改革超預期,全年業績亦有望超預期。1)22Q1業績確定性強,非標及直營渠道佔比提升貢獻利潤,預計Q1利潤端20%增速;2)茅台酒系列酒雙輪驅動,新領導上任系列舉措將落地,提價預期仍在;3)邁入十四五,走好茅台之路,“五線”發展道路。

業績預測:預計22年公司收入/淨利潤增速分別為17.0%、20.1%,對應22年PE41X

2)五糧液:估值極具性價比,建議佈局邊際變化。1)22年輕裝上陣,據渠道跟蹤數據來看,22Q1開門紅業績平穩,預計收入/利潤增速分別可達13%、16%;2)管理層實現順利換屆,近日營銷會議強調挺價力度和決心,預計新班子會在近期交流,系統闡述既定方針和系統改革思想,強化信心。今年批價過千/經典小幅放量/系列酒品牌優化升級持續進行,經營有望進入正循環,23年改革紅利將持續釋放;3)公司將持續享受千元價位帶擴張紅利,五糧液濃香地位穩固。

業績預測:預計22年收入/淨利潤增速15.3%、18.0%,對應22年PE27X

3)洋河股份:有預期差的低估值蘇酒龍頭,結構升級、改革紅利、省外拓展速度共同帶來業績或超預期。1)22Q1回款完成進度55%,業績增速高於全年均值;2)夢6+延續高速發展,有望成為600—800價位全國第一大單品;水晶夢、天之藍及即將升級的海之藍“激活洋河原有消費羣體”,推動加速省外超預期發展;3)新管理層市場改革舉措積極,股權激勵落地激發組織活力,品牌韌性被低估。

業績預測:預計22年收入/淨利潤增速25.0%、30.0%,對應22年PE27X

4)捨得酒業:預計是22年業績增速最高酒企,22年次高端增速被市場低估,捨得PEG僅為0.6最具性價比。1)22Q1預計完成28~30億回款+低基數,開門紅順利,Q1業績增速有望翻番;2)業績增長主源於主銷市場及老經銷商,渠道量、質雙升,主銷市場擴容保證可持續性,新增產品貢獻或超預期,渠道對品味捨得有升級預期,全年業績增速超50%+;3)隨着四大戰略逐步落地、經銷商穩步拓張,公司業績有望加速兑現。

業績預測:預計22年收入/淨利潤增速43.6%、52.1%,對應22年PE47X

5)迎駕貢酒:安徽白酒公司首推,22Q1業績預期差最大標的。1)22Q1公司預計收入有望近20億,淨利潤6.5~7億,為預期差最大標的;2)洞藏系列強勢崛起+渠道推力轉向消費拉力+團購(主打中高價位酒)佔比持續提升,助力迎駕利潤表現超預期;3)強品牌力+高渠道利潤+卡位主流價位帶且消費者忠誠度低+強渠道實力賦能洞藏系列,未來3-5年洞藏系列或將實現持續超預期發展(收入佔比或超50%)。

業績預測:預計22年收入/淨利潤增速25.9%、32.6%,對應22年PE34X

風險提示

1、海外疫情影響致國內二次爆發或防控升級,影響白酒整體動銷恢復;2、高端酒批價上漲不及預期。

More Content