本文来自:酒神骥,作者:酒神骥

导读

我们认为当前白酒属于前期下跌“基本面向好趋势未变,主受情绪面扰动”板块,在22Q1板块业绩确定性高增&即将兑现背景下,板块估值也已具高性价比(对应22年31X),建议积极布局。推荐关注22Q1业绩强确定性高增&全年存边际变化业绩向好&当前估值具备性价比的标的:【贵州茅台】、【五粮液】、【洋河股份】、【舍得酒业】、【迎驾贡酒】。

主要内容

问题一:在预期充分的当下,还有22Q1业绩超预期机会的酒企吗?

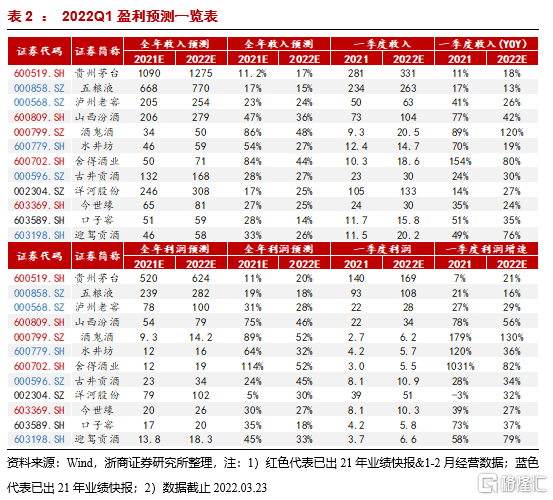

在《22年专题报吿(一):如何期待今年白酒春节行情?》、《22年专题报吿(二):春节草根调研—高端酒平稳,区域酒表现优秀》中,曾提出:“预计高端酒整体需求平稳,次高端酒表现分化明显,徽酒及苏酒有明显节后补库存需求”、“春节期间白酒行业分化、集中化有新表现,需求拉力重要性凸显”等前瞻性观点。基于当前,我们更新了酒企21年&22Q1业绩预测:

1) 按21年业绩增速来看:21年舍得酒业、酒鬼酒、山西汾酒利润涨幅预计居前,由于部分酒企已发布业绩快报&年报叠加市场预期充分,我们认为当前催化剂主在于酒企22Q1业绩。

2) 按22Q1业绩增速来看:酒鬼酒(已发布1-2月经营数据)、舍得酒业(已发布22Q1业绩快报)、迎驾贡酒、山西汾酒(已发布1-2月经营数据)等标的业绩增速均有望超50%。其中,迎驾贡酒、酒鬼酒(已发布1-2月经营数据)、洋河股份等标的均有望成为季报超预期标的。

问题二:当前酒企批价及库存情况如何?

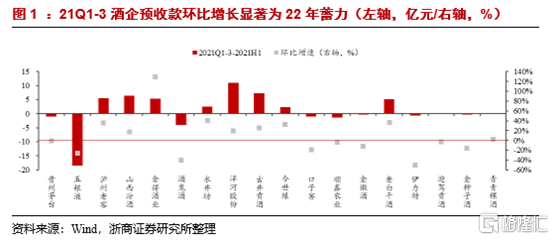

1)贵州茅台:受3月配额逐步到位+多地爆发疫情+处于淡季背景下,近期飞天散瓶批价约为2740元,整箱批价约为3100元(正常向下波动),2022年合同本月已开始续签,4月将按原价原配额执行,渠道库存保持低位。在新品1935及珍品推出、结构升级、渠道改革加速(即将推出线上电商数字化平台)下,公司全年业绩双位数增长确定性强。

2)五粮液:近期普五/经典五粮液批价分别约为980元/1750元左右,批价表现平稳,多数地区收到三月配额,已启动4月打款,库存约为1个月,目前已进入停货挺价阶段,以消化库存为主,预计二季度批价有望过千。公司明确十四五末千亿收入目标,2022年集团公司保持两位数以上增长,股份公司将保持高于集团增速增长。

3)泸州老窖:近期国窖1573(高度/低度)批价920/640元左右,表现稳健,部分区域3月配额执行完毕,即将开始新价格打款。22Q1低度酒国窖1573及中档酒均有较好表现,整体库存在1个月左右,表现健康。22年国窖增速目标为30%。

4)山西汾酒:近期青30复兴版/青20批价830/375元,库存处于良性偏低。22年公司目标增长30%+,其中青花系列为主要增长来源。

5)酒鬼酒:近期红18/紫坛/内参批价分别约为285元/395元/850元,省内库存较低,动销表现优异。22年内参销售口径基础目标24.45亿,挑战目标30亿。

6)舍得酒业:近期品味/智慧舍得批价345元/465元,渠道库存约2个月。2022年舍得轮动控量保证价盘稳定,沱牌品牌系列再梳理,主销市场及老经销商为业绩主要来源,渠道量、质双升。

7)洋河股份:近期M6+/M3水晶版批价约为620元/430元;天之蓝/海之蓝约为305/106元,当前3月货已到,整体库存1.5月左右,近期定价4699元的梦之蓝手工班大师版上市。22Q1公司M3水晶版已完成升级,天之蓝升级加速中。22年销售公司目标20%-25%增长,十四五提出高增长目标。

8)今世缘:近期省内四开/对开批价420/255元左右,库存约为2个月,库存处于低位。22Q1公司在四开稳健发展背景下,V系列及对开保持优异增长。

9)古井贡酒:近期省内献礼/5年/8年/16年/20年批价分别为78元/110元、200元/350元/550元,整体库存稳定。22Q1古16/古20均保持较快增长背景下,古5及古8等中档酒亦有优异表现,预计22年产品结构仍将延续提升。

10)口子窖:近期口子5年/6年/10年/20年批价分别约为90元/115元/235元/340元,库存稳定,期待年中合肥营销中心正式运营及后续华东营销中心落地。22年销售公司业绩目标预计25%+。

11)水井坊:本周典藏/井台/臻酿八号批价670/440/320元左右,价格体系较为稳定,节后库存较低,约1个月。近期井台已发布停货通知,预计八号及井台或即将换包装再提价。

问题三:站在当下时点,应该如何做推荐?

我们认为白酒板块属于前期下跌“基本面向好趋势未变,主受情绪面扰动”,在22Q1板块业绩确定性高增&即将兑现背景下,板块估值也已具高性价比(对应22年31X),建议积极布局。推荐22Q1业绩强确定性高增&全年存边际变化业绩向好&当前估值具备性价比的标的:【贵州茅台】、【五粮液】、【洋河股份】、【舍得酒业】、【迎驾贡酒】,具体来看:

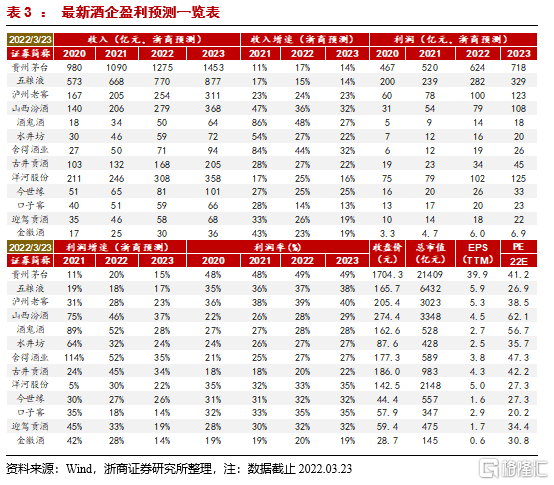

1)贵州茅台:继续看好营销改革超预期,全年业绩亦有望超预期。1)22Q1业绩确定性强,非标及直营渠道占比提升贡献利润,预计Q1利润端20%增速;2)茅台酒系列酒双轮驱动,新领导上任系列举措将落地,提价预期仍在;3)迈入十四五,走好茅台之路,“五线”发展道路。

业绩预测:预计22年公司收入/净利润增速分别为17.0%、20.1%,对应22年PE41X

2)五粮液:估值极具性价比,建议布局边际变化。1)22年轻装上阵,据渠道跟踪数据来看,22Q1开门红业绩平稳,预计收入/利润增速分别可达13%、16%;2)管理层实现顺利换届,近日营销会议强调挺价力度和决心,预计新班子会在近期交流,系统阐述既定方针和系统改革思想,强化信心。今年批价过千/经典小幅放量/系列酒品牌优化升级持续进行,经营有望进入正循环,23年改革红利将持续释放;3)公司将持续享受千元价位带扩张红利,五粮液浓香地位稳固。

业绩预测:预计22年收入/净利润增速15.3%、18.0%,对应22年PE27X

3)洋河股份:有预期差的低估值苏酒龙头,结构升级、改革红利、省外拓展速度共同带来业绩或超预期。1)22Q1回款完成进度55%,业绩增速高于全年均值;2)梦6+延续高速发展,有望成为600—800价位全国第一大单品;水晶梦、天之蓝及即将升级的海之蓝“激活洋河原有消费群体”,推动加速省外超预期发展;3)新管理层市场改革举措积极,股权激励落地激发组织活力,品牌韧性被低估。

业绩预测:预计22年收入/净利润增速25.0%、30.0%,对应22年PE27X

4)舍得酒业:预计是22年业绩增速最高酒企,22年次高端增速被市场低估,舍得PEG仅为0.6最具性价比。1)22Q1预计完成28~30亿回款+低基数,开门红顺利,Q1业绩增速有望翻番;2)业绩增长主源于主销市场及老经销商,渠道量、质双升,主销市场扩容保证可持续性,新增产品贡献或超预期,渠道对品味舍得有升级预期,全年业绩增速超50%+;3)随着四大战略逐步落地、经销商稳步拓张,公司业绩有望加速兑现。

业绩预测:预计22年收入/净利润增速43.6%、52.1%,对应22年PE47X

5)迎驾贡酒:安徽白酒公司首推,22Q1业绩预期差最大标的。1)22Q1公司预计收入有望近20亿,净利润6.5~7亿,为预期差最大标的;2)洞藏系列强势崛起+渠道推力转向消费拉力+团购(主打中高价位酒)占比持续提升,助力迎驾利润表现超预期;3)强品牌力+高渠道利润+卡位主流价位带且消费者忠诚度低+强渠道实力赋能洞藏系列,未来3-5年洞藏系列或将实现持续超预期发展(收入占比或超50%)。

业绩预测:预计22年收入/净利润增速25.9%、32.6%,对应22年PE34X

风险提示

1、海外疫情影响致国内二次爆发或防控升级,影响白酒整体动销恢复;2、高端酒批价上涨不及预期。