本文來自:樨樨和她的油氣小夥伴,作者:張樨樨

核心觀點

新平衡如何達成?對於“原油市場如何再平衡”的問題近期討論比較多。比較一致的觀點是,靠供給端增量彌補俄羅斯缺口的難度很大,可能要靠高油價抑制需求來實現再平衡。

新中樞在哪裏?如果俄羅斯供給缺口持續,新均衡可能需要120美金/桶。如果考慮俄烏戰爭快速結束、制裁取消,油價有望回到70-80美金/桶的中樞水平。

煉廠影響如何?與直觀認知有所差異,近期油價暴漲後,各地成品油裂解價差大幅上漲。主要原因是俄羅斯成品油出口受限導致成品油短缺。中國發改委近兩次調價幾乎沒有調減加工利潤,煉廠批發價漲價壓力向下遊加油站和消費者傳導。

正文

1. 俄羅斯短供幅度

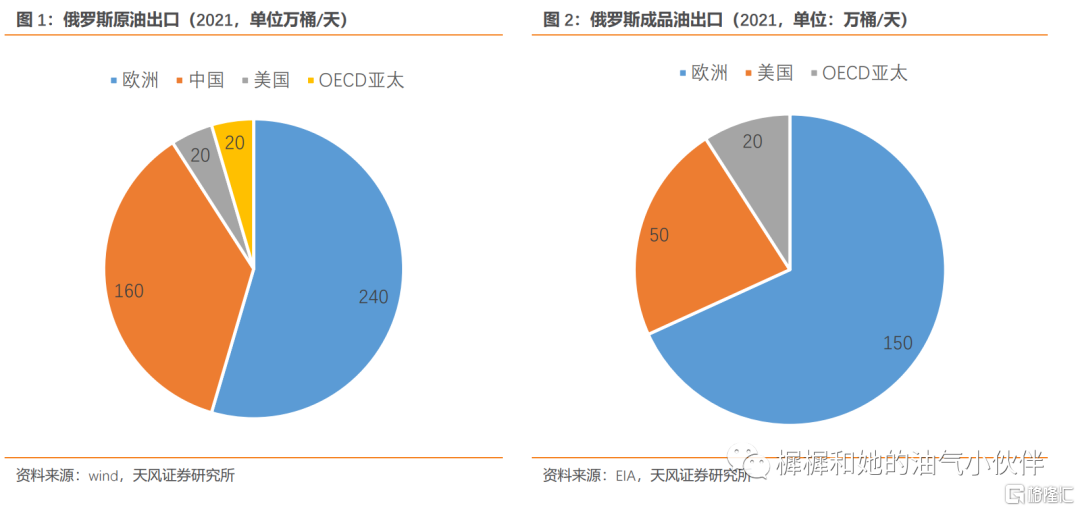

俄羅斯在制裁前石油總出口量約800萬桶/天,包括500萬桶/天的原油和300萬桶/天的成品油。

制裁導致一些油公司、貿易商和下游客户迴避俄羅斯石油,俄羅斯的石油出口將出現一定幅度的短供。而由於庫容空間有限,俄羅斯將不得不關閉一些油田生產設施。根據IEA預測,俄羅斯的石油產量將受到300萬桶/天的總體影響,出口量的影響幅度在250萬桶/天,其中包括150萬桶/天的原油出口和100萬桶/天的成品油出口。

我們估計,制裁之初貿易摩擦因素,一些潛在可行的貿易通道尚未打通(比如中國進口Espo原油船貨本身還在受阻,還遠未達到可以帶來增量的程度),短期的供給缺口可能更大。後續如果制裁情況穩定下來,市場逐漸自發找到一些貿易路線的調整空間,短供幅度可能迴歸到上述IEA預測的水平。

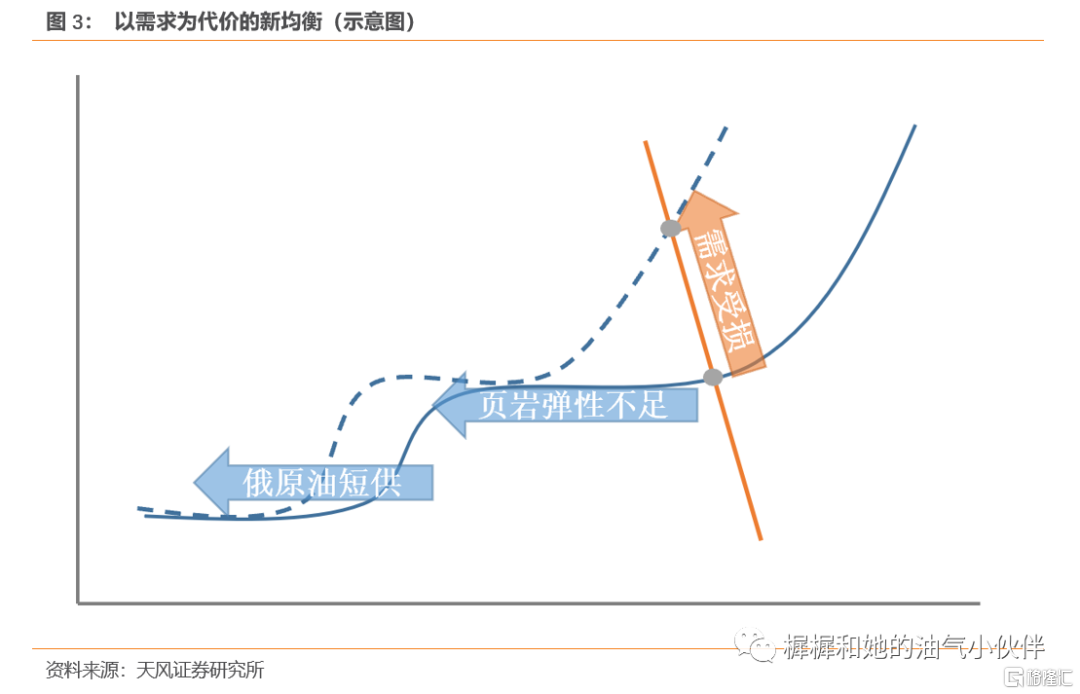

2. 以需求為代價的新平衡

對於“原油市場如何再平衡”的問題近期討論比較多。比較一致的觀點是,靠供給端增量彌補俄羅斯缺口的難度很大,可能要靠高油價抑制需求來實現再平衡。

IEA月報下修了2022年的需求預期,將2022年全球原油需求預期下修了95萬桶/天,增幅下修至210萬桶/天。

但是原油的需求價格彈性並不大。根據歷史數據迴歸測算,原油價格上漲10美金/桶對應原油需求受損20萬桶/天。如果我們參照IEA的需求下調幅度,那麼原油價格需要相較之前均衡點提高近50美金/桶。如果我們以去年Brent油價為基數的話,就意味着新均衡可能需要120美金/桶。

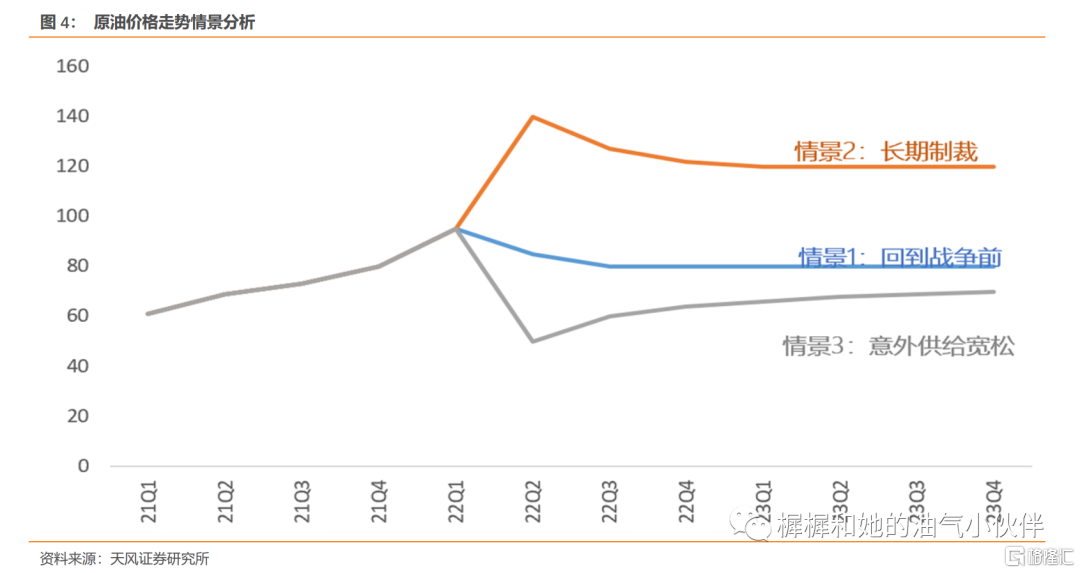

3. 油價新中樞在哪裏?

情景1:回到戰爭前(俄烏戰爭結束,制裁撤銷;OPEC正常增產、伊朗不解禁;需求如原預期恢復300萬桶+),則供需重回平衡,原油價格中樞或重回70-80美金/桶

情景2:長期制裁(俄烏戰爭膠着,或者戰爭雖結束制裁延續)那麼無論OPEC是否加速增產、伊朗委內瑞拉是否迴歸,供給缺口必然存在,需要高油價考驗需求彈性,以及長期高油價下的供給彈性能否迴歸,油價或較長時間在高位100美金以上徘徊。

情景3:意外寬鬆情形(俄烏戰爭結束,制裁撤銷;伊核協議達成,伊朗解除禁運)則階段性的供給衝擊可能壓制油價,長期仍迴歸70-80美金均衡。

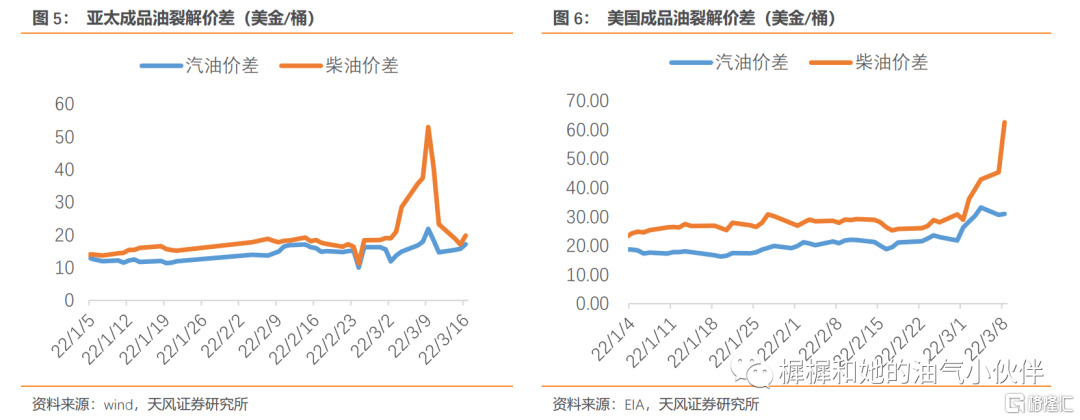

4. 如何看待高油價下的煉廠?

近期高油價對煉廠影響可能會與直觀理解稍有不同。直觀來看,高油價對於煉廠會構成成本壓力。但是俄羅斯制裁也導致了俄羅斯煉廠受影響,按照IEA預測俄羅斯成品油出口也將有100萬桶/天的影響。全球名義煉能1.01億桶雖然表面上使用率80%,但是考慮到很多所謂的閒置產能是受限的,比如老化和二次加工能力不匹配等。

最近國際成品油裂解價差出現上行。其中中質餾分受推動最嚴重,亞太和美國的柴油裂解價差均一度上升至50-60美金/桶附近。歐洲受影響更大,由於歐洲比較依賴從俄羅斯進口的柴油。

中國成品油定價未扣減加工收益。俄烏衝突推動原油暴漲以來,國內成品油價格經歷了兩輪上調。第一輪3月3日,汽油、柴油分別上調260和255元/噸;3月17日分別上調750和720元/噸。據我們測算基本與國際原油漲幅基本一致,發改委基本未調減加工利潤。

煉廠批發端提價,擠壓下游加油站和消費者。部分地方煉廠因成本過高不得不降負減產,批發端價格水漲船高。而終端加油站受零售限價約束,價格無上漲空間,利潤持續收窄。甚至部分民營加油站因經營成本過高,利潤為負暫停銷售。

風險因素

過高油價影響終端需求的風險:根據歷史數據迴歸測算,原油價格上漲10美金/桶對應原油需求受損20萬桶/天;

化工品價差傳導困難的風險:儘管成品油價格按照發改委近期調價情況並未調減加工收益,但如果化工品價差傳導不暢,也會導致煉廠盈利受損;

頁巖油產能增速低預期,或OPEC增產進度慢於預期,導致供給缺口長期存在的風險。

報吿來源:天風證券股份有限公司

報吿發布時間:2022年3月20日

本資料為格隆匯經天風證券股份有限公司授權發佈,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、複製、發表、許可或仿製本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,為保證服務質量、控制投資風險,請勿訂閲本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發佈旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報吿的發佈平台,所發佈觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發佈的報吿為準。本資料內容僅反映作者於發出完整報吿當日或發佈本資料內容當日的判斷,可隨時更改且不予通吿。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

More Content