本文来自:樨樨和她的油气小伙伴,作者:张樨樨

核心观点

新平衡如何达成?对于“原油市场如何再平衡”的问题近期讨论比较多。比较一致的观点是,靠供给端增量弥补俄罗斯缺口的难度很大,可能要靠高油价抑制需求来实现再平衡。

新中枢在哪里?如果俄罗斯供给缺口持续,新均衡可能需要120美金/桶。如果考虑俄乌战争快速结束、制裁取消,油价有望回到70-80美金/桶的中枢水平。

炼厂影响如何?与直观认知有所差异,近期油价暴涨后,各地成品油裂解价差大幅上涨。主要原因是俄罗斯成品油出口受限导致成品油短缺。中国发改委近两次调价几乎没有调减加工利润,炼厂批发价涨价压力向下游加油站和消费者传导。

正文

1. 俄罗斯短供幅度

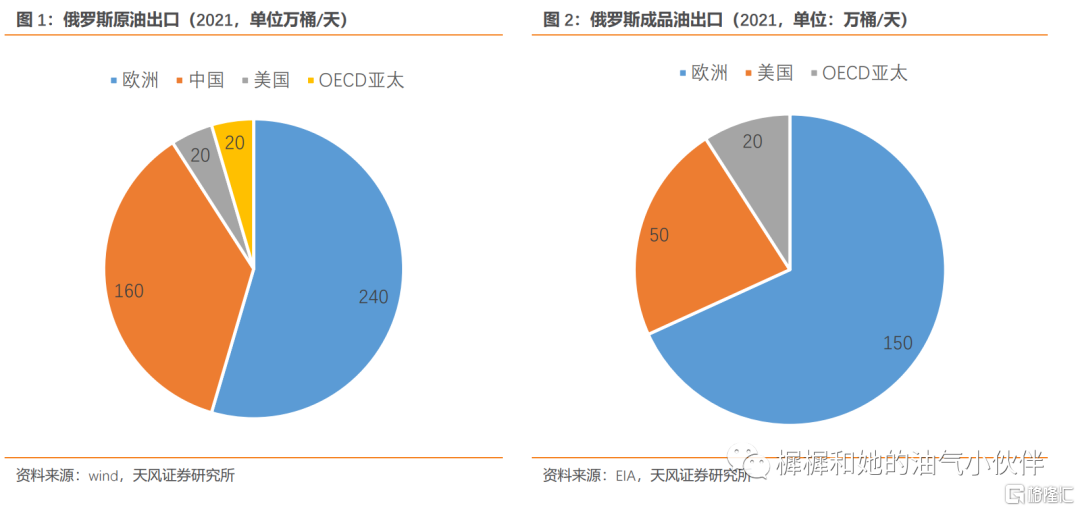

俄罗斯在制裁前石油总出口量约800万桶/天,包括500万桶/天的原油和300万桶/天的成品油。

制裁导致一些油公司、贸易商和下游客户回避俄罗斯石油,俄罗斯的石油出口将出现一定幅度的短供。而由于库容空间有限,俄罗斯将不得不关闭一些油田生产设施。根据IEA预测,俄罗斯的石油产量将受到300万桶/天的总体影响,出口量的影响幅度在250万桶/天,其中包括150万桶/天的原油出口和100万桶/天的成品油出口。

我们估计,制裁之初贸易摩擦因素,一些潜在可行的贸易通道尚未打通(比如中国进口Espo原油船货本身还在受阻,还远未达到可以带来增量的程度),短期的供给缺口可能更大。后续如果制裁情况稳定下来,市场逐渐自发找到一些贸易路线的调整空间,短供幅度可能回归到上述IEA预测的水平。

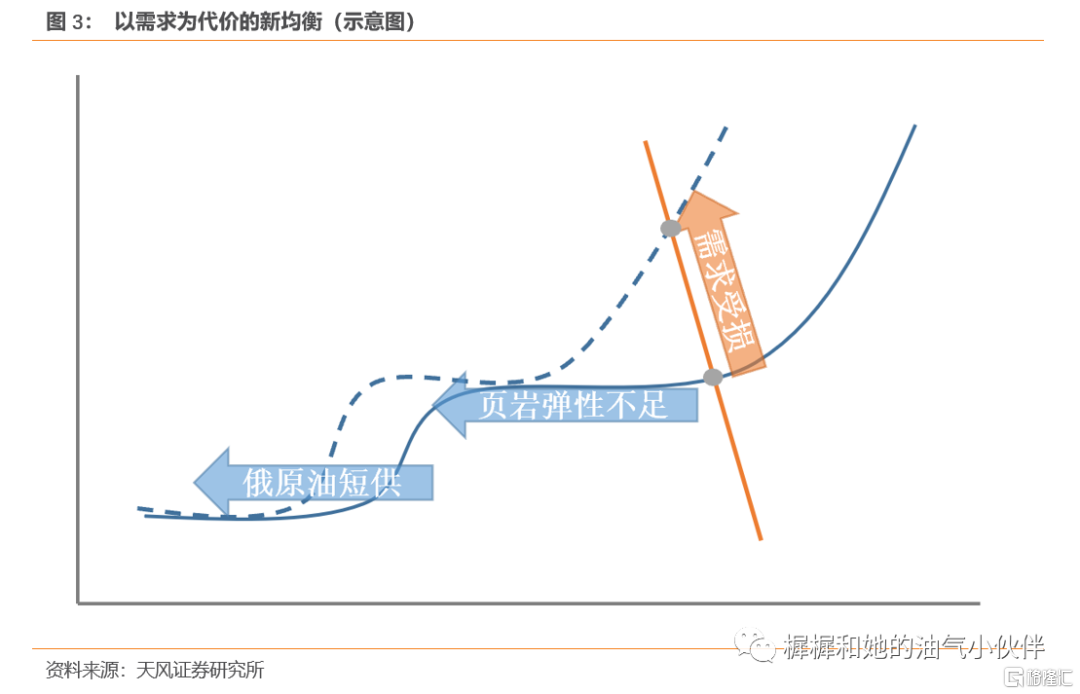

2. 以需求为代价的新平衡

对于“原油市场如何再平衡”的问题近期讨论比较多。比较一致的观点是,靠供给端增量弥补俄罗斯缺口的难度很大,可能要靠高油价抑制需求来实现再平衡。

IEA月报下修了2022年的需求预期,将2022年全球原油需求预期下修了95万桶/天,增幅下修至210万桶/天。

但是原油的需求价格弹性并不大。根据历史数据回归测算,原油价格上涨10美金/桶对应原油需求受损20万桶/天。如果我们参照IEA的需求下调幅度,那么原油价格需要相较之前均衡点提高近50美金/桶。如果我们以去年Brent油价为基数的话,就意味着新均衡可能需要120美金/桶。

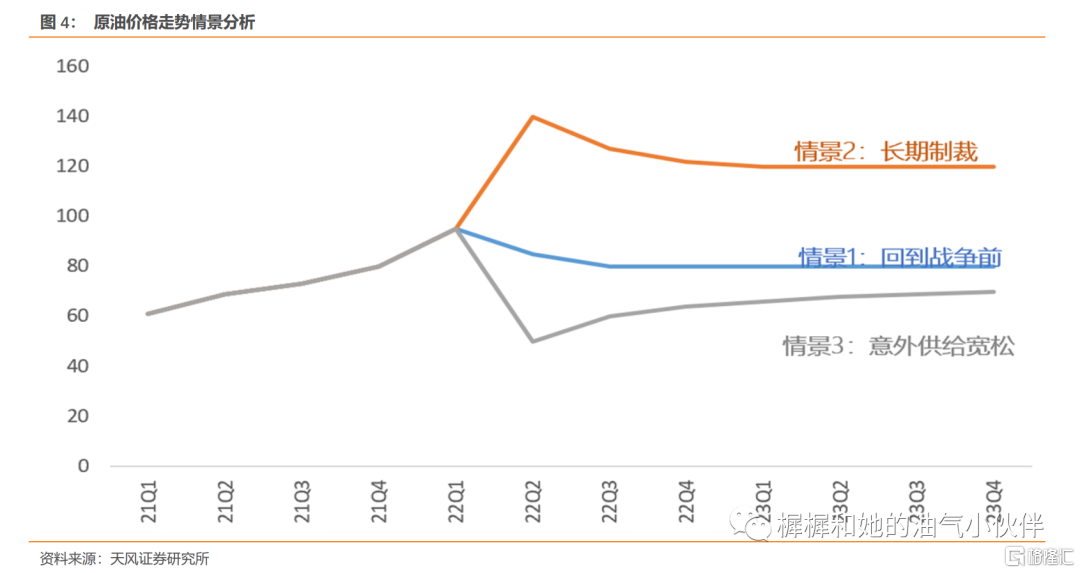

3. 油价新中枢在哪里?

情景1:回到战争前(俄乌战争结束,制裁撤销;OPEC正常增产、伊朗不解禁;需求如原预期恢复300万桶+),则供需重回平衡,原油价格中枢或重回70-80美金/桶

情景2:长期制裁(俄乌战争胶着,或者战争虽结束制裁延续)那么无论OPEC是否加速增产、伊朗委内瑞拉是否回归,供给缺口必然存在,需要高油价考验需求弹性,以及长期高油价下的供给弹性能否回归,油价或较长时间在高位100美金以上徘徊。

情景3:意外宽松情形(俄乌战争结束,制裁撤销;伊核协议达成,伊朗解除禁运)则阶段性的供给冲击可能压制油价,长期仍回归70-80美金均衡。

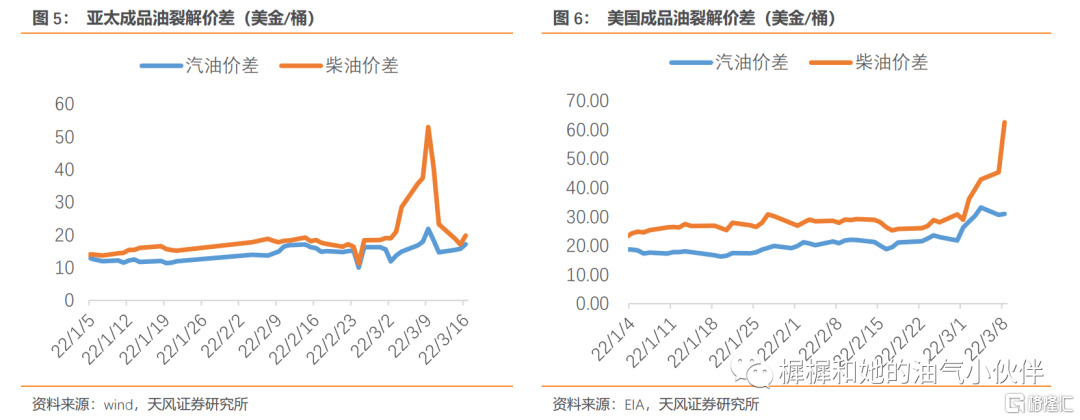

4. 如何看待高油价下的炼厂?

近期高油价对炼厂影响可能会与直观理解稍有不同。直观来看,高油价对于炼厂会构成成本压力。但是俄罗斯制裁也导致了俄罗斯炼厂受影响,按照IEA预测俄罗斯成品油出口也将有100万桶/天的影响。全球名义炼能1.01亿桶虽然表面上使用率80%,但是考虑到很多所谓的闲置产能是受限的,比如老化和二次加工能力不匹配等。

最近国际成品油裂解价差出现上行。其中中质馏分受推动最严重,亚太和美国的柴油裂解价差均一度上升至50-60美金/桶附近。欧洲受影响更大,由于欧洲比较依赖从俄罗斯进口的柴油。

中国成品油定价未扣减加工收益。俄乌冲突推动原油暴涨以来,国内成品油价格经历了两轮上调。第一轮3月3日,汽油、柴油分别上调260和255元/吨;3月17日分别上调750和720元/吨。据我们测算基本与国际原油涨幅基本一致,发改委基本未调减加工利润。

炼厂批发端提价,挤压下游加油站和消费者。部分地方炼厂因成本过高不得不降负减产,批发端价格水涨船高。而终端加油站受零售限价约束,价格无上涨空间,利润持续收窄。甚至部分民营加油站因经营成本过高,利润为负暂停销售。

风险因素

过高油价影响终端需求的风险:根据历史数据回归测算,原油价格上涨10美金/桶对应原油需求受损20万桶/天;

化工品价差传导困难的风险:尽管成品油价格按照发改委近期调价情况并未调减加工收益,但如果化工品价差传导不畅,也会导致炼厂盈利受损;

页岩油产能增速低预期,或OPEC增产进度慢于预期,导致供给缺口长期存在的风险。

报吿来源:天风证券股份有限公司

报吿发布时间:2022年3月20日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报吿的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报吿为准。本资料内容仅反映作者于发出完整报吿当日或发布本资料内容当日的判断,可随时更改且不予通吿。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。