1944年7月1日,44個國家或政府經濟特使在美國新罕布什爾州的佈雷頓森林召開聯合國貨幣金融會議。正是此次會議確立了以美元為中心的國際貿易體系。

一直到1971年,尼克松總統悍然宣佈美元與黃金脱鈎,佈雷頓森林體系才土崩瓦解。很快,美元開始與全球石油貿易結算綁定,石油美元誕生。之後美元逐步演變成一種以美國國債信用為擔保的貨幣,背後則是美國主權信用和經濟實力背書。

該牙買加貨幣體系延續至今,全球賦予了美元霸權,而美國卻用之一輪又一輪收割全球財富。其中重要的利器就是美元,方式就是加息與降息。

1988年,美聯儲十分精準的大幅度加息,戳破了日本股市樓市泡沫,引爆亞洲金融危機,收割了日本鉅額財富,此後日本經濟一蹶不振。2000年之前,美聯儲悍然加息直接戳破了互聯網世紀泡沫。次貸危機之前,美聯儲於2005年開始連續2年的加息。2018年大股災之前,美聯儲於2017年與2018年總計加息8次,並於18年開啟縮表殺器。總而言之,每一次金融市場的大的動盪與危機,幾乎都離不開美聯儲的加息。

北京時間3月17日凌晨2點,美聯儲正式宣佈開啟加息序幕。這不由得我們警覺,美元又舉起了收割鐮刀?還是這一次跟過去加息週期不一樣?

現在,是時候認真思考美聯儲的加息動作了。

01

經濟強勁?

在本次議息會議後的新聞發佈會上,聯儲主席鮑威爾強調:美國經濟非常強勁,持續加息是合適的。有分析人士以此為基礎預判:美國經濟會軟着陸,滯漲、衰退是不存在的。

但鮑威爾説的是真的嗎?還是在欺騙市場?

此次議息會議上,美聯儲將美國2022年的GDP增速從去年12月的4%大幅下修至2.8%。不足3個月,GDP增速足足砍了30%,令人詫異!

當前,機構投資者對於包括美國在內的全球經濟走強的比例暴跌至2008年7月以來的新低(雷曼兄弟破產前2月)。

對於美國經濟的“滯漲”的預期比例目前已經躍升至62%,為2008年9月以來的最高水平,高於2月份調查中的30%。以上調查是美銀對資管規模超過1萬億美元的機構中341位從業者進行的。

債券市場又是如何看待美國經濟的?

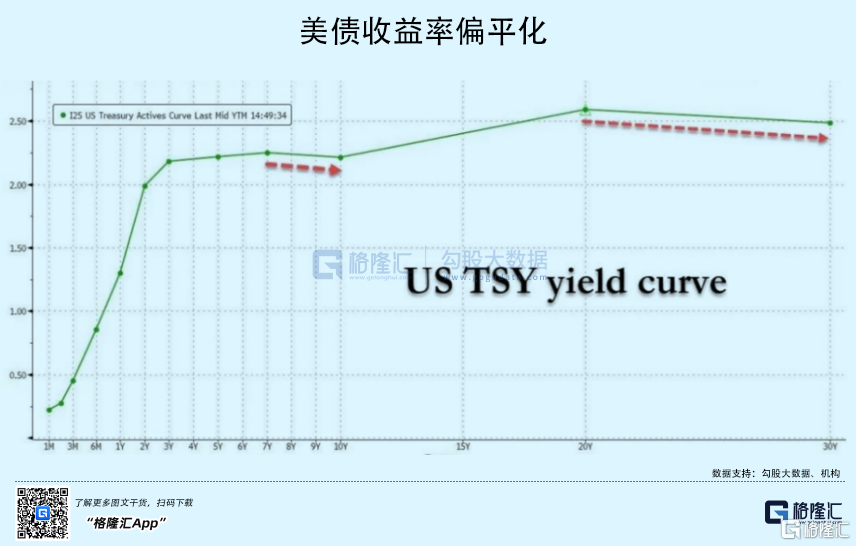

當前5年期和7年期國債收益率已經與10年期倒掛。而2年期與10年期之間的基點已經從年初90個基點以上鋭減至當前的24個基點左右。這是比較可靠的美國經濟衰退領先指標,80年代以來的每一次倒掛,美國經濟衰退平均6個月左右就會接踵而至。

美聯儲此次大篇幅刪除了圍繞疫情方面的描述,取而代之的是俄烏衝突。但不論如何,新冠疫情會對醫療資源形成擠壓,對穩定供應鏈形成衝擊,對於經濟的影響與衝擊是實實在在存在的。

另外,美聯儲因高通脹被迫大幅收水,將令經濟“冷卻”。由於過去2年在海量的財政刺激和海量的貨幣刺激(擴表5萬億美元),經濟增長表現並不好,陷入“流動性陷阱”——兩年平均GDP增長1%,其表現遠低於疫情前10年的平均表現。一旦今年開啟收水節奏,高負債的經濟體將不堪重負,想要實現高增長恐怕一點也不現實。

還有高通脹會直接威脅經濟增長。按照需求定律,高通脹會抑制需求,持續越久,需求量下降的幅度就越大。並且一旦惡性通脹形成預期,美國消費會大幅萎縮。事實上,美國通脹正朝着雙位數的惡性通脹去演化。

以上種種跡象均表明,美國經濟表現正在惡化,乃至走向衰退週期。但鮑威爾為何會大言不慚説美國經濟非常強勁可以支撐連續加息。這難道跟過去信誓旦旦數次的“通脹只是暫時的”言論如出一轍?

02

加息大幕

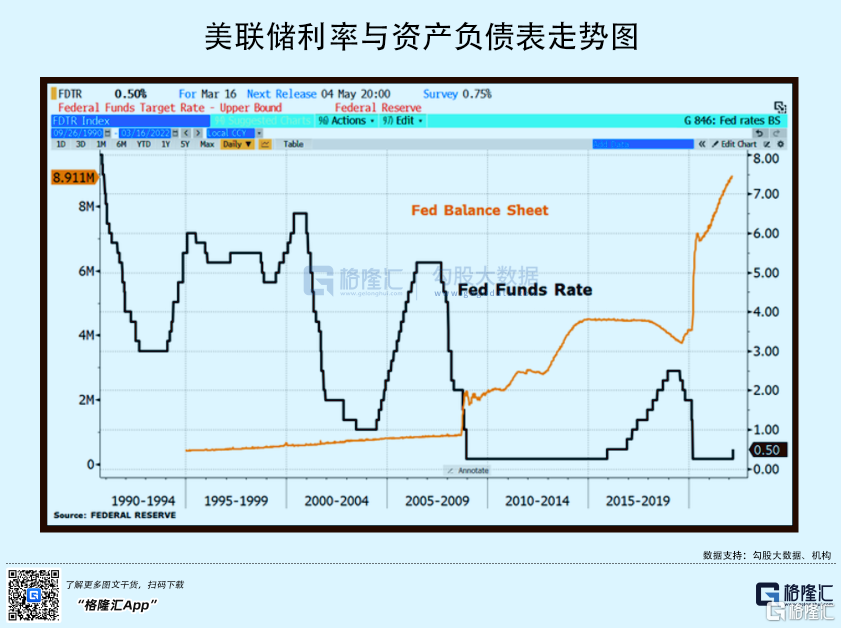

3月16日,美聯儲暗示年內將連續加息7次,到年底的目標利率為1.75%—2%。按此目標,在5月和6月會加息75個基點,其中一次至少加息50個基點。另外,美聯儲還明確表示最快5月開啟縮表。

美聯儲鷹派十足,不再唯唯諾諾。如此激進的貨幣轉向,難道美聯儲一點不擔心會壓垮金融市場嗎?

上一輪加息週期,美聯儲可謂是小心翼翼,生怕出了差錯。2008年次貸危機到2015年,美元放水週期長達7年,資產負債表從9000億擴張至4.5萬億。之後,收水過程非常之緩慢。在2015年12月首次加息之後,2016年按兵不動,2017年加息4次,2018年加息4次。

2018年,美聯儲開啟縮表殺器,美股才開始出現崩盤式暴跌。加息影響資金成本,對債券市場影響大,對股市的影響有滯後性。而縮表直接是“量”少,抽走流動性,對於金融市場的影響很直接。

但這一次美聯儲大變樣。

2020年3月至2021年11月,美聯儲資產負債表從3.9萬億美元急速飆升至8.9萬億美元,用時1年8個月。而上一輪放水週期整整持續了7年之久。而收水節奏,美聯儲今年預計加息7次,且縮表與加息的僅僅間隔2個月左右,而上一次是間隔了2年。

很顯然,上一輪加息週期是“緩轉彎”,而本輪是相當激烈的“急轉彎”。這就像公路上的跑車,猛踩油門後猛踩剎車是很容易翻車出事的。

有人要説了,美聯儲也是被迫加快加息與縮表的。這個説法倒也沒錯,但美聯儲明明可以相對“緩轉彎”的。去年通脹就非常厲害,早在去年3月就飆升至2.6%,超過設定的2%的通脹目標。明明可以在去年開啟緩慢開啟加息節奏的,卻持續將近的1年時間欺騙市場説“通脹是暫時的”。

到了現在,通脹已經去到了7.9%,口聲聲高喊要大幅持續加息控制通脹,還要學習沃克爾。那早幹嘛去了?

疫情爆發的這兩年,美聯儲瘋狂放水毫無節制,水漫金山,全球股市、樓市、大宗商品瘋狂飆漲,泡沫創下歷史之最。今年元旦之後,美聯儲突然大變臉,瘋狂發表加息、縮表言論,且美國拱火俄烏之戰,全球金融市場陷入劇烈的動盪之中。

美聯儲對外一直宣稱,我們的貨幣政策錨定2大主要指標——通脹與失業率。但事實上,很多時候並沒有按照他們承諾的去做,而是把加息降息當作“武器”,去收割全球財富。

這一次,我們不得不防範美聯儲會以超市場預期的猛烈加息與縮表,戳破全球資產泡沫。一旦如此,美聯儲想必會再次開啟大放水,大資本利益集團拿着美元去抄底白菜價的優質資產。

這在過往已經玩過很多次了,這一次會不一樣嗎?我個人覺得,會很難。

不過,還有一種相對極端的可能,即美聯儲表面上鷹派,接下來找各種理由延緩加息次數甚至不加息。這樣的話,全球風險資產豈不是還可以高潮自嗨?

這裏有一組基礎公式:名義利率(10年期國債收益率)=實際利率+通脹預期。由於後兩者無法直接觀測,實踐中常用通脹保值債券(TIPS)的名義收益率來衡量美國實際利率,同期限的國債名義收益率與TIPS收益率之差即為盈虧平衡通脹率(BEI),被視作市場隱含的通脹預期。

3月14日,美國10年期盈虧平衡通脹率已經上升至3%,創下1998年新高。該數據反映的是債券市場認為未來10年消費物價的平均年度漲幅。而目前10年期國債收益率為2.17%,説明實際利率仍然為負數。

如果美聯儲延緩加息,疊加供應鏈紊亂,美國通脹還會繼續高企,會帶動通脹預期走升,進而帶動名義利率走升。簡單理解,只要通貨膨脹率上升,實際上就起到“市場自動加息”的作用,對金融市場同樣會產生衝擊。

不過,後者概率較低。我們更應擔心的是前者超預期收水,戳破全球資產泡沫的情形。

美聯儲議息會議下一次是5月4日。在此之前,加息處於靜默期,疊加俄烏局勢可能出現趨緩,全球股票市場是有可能走一波不錯的抄底反彈行情。但這並不是可以對今年樂觀的理由。

03

尾聲

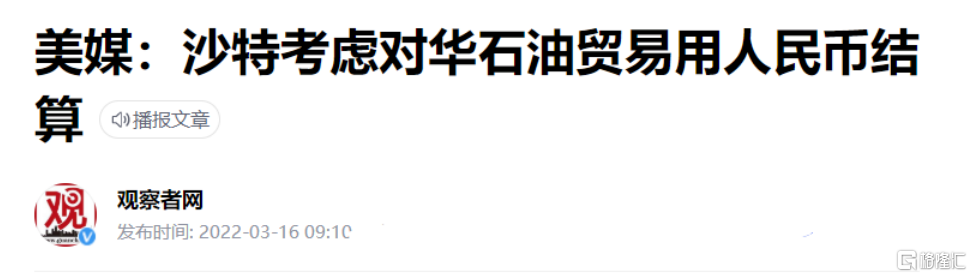

美元之所以被認可,並作為世界儲備貨幣,在脱離黃金的信用後,更多的是依賴全球對於美國和現有金融體系的信任。

但俄烏之戰,改變了這一信任基礎。歐美日加等央行聯手製裁俄羅斯央行,凍結其逾6000億美元的外匯儲備。俄央行眼睜睜看着盧布兑美元匯率一日暴跌30%,而無法通過外匯儲備來干預與拯救本國貨幣。

前美聯儲官員Zoltan Pozsar近期發佈報吿《佈雷頓森林III》,表示在美國及其盟友凍結(沒收)俄羅斯外匯儲備之後,佈雷頓森林II(即牙買加貨幣體系)已經開始瓦解了,因為信任基礎已經崩潰。

美國可以利用世界各國對其的信任,通過美元無休止的大放水收取鑄幣税,通過美元加息降息一輪又一輪收割他國財富,還利用其霸權地位打壓、制裁他國。物極必反,這會反噬美元霸權。沙特在拒接拜登的電話後,過了幾天傳出重磅新聞:

百年未有之大變局,入選2021年年度十大熱詞。什麼意思?百度百科顯示:當前國際格局和國際體系正在發生深刻調整,全球治理體系正在發生深刻變革,國際力量對比正在發生近代以來最具革命性的變化,世界範圍呈現出影響人類歷史進程和趨向的重大態勢。

在我看來,美元加息可能會是大變局其中的一個標誌性事件吧,足以引起投資者的重視與思考。

More Content