本文來自格隆匯專欄:吳曉波 作者:巴九靈

在暴跌中,各種利空消息都可能過度發酵。

年初的時候,我們發了一篇推文《歷史轉折中的中概股》,探討了中概股的未來前途,當時,已經有不少公司的股價出現了腰斬,甚至是腳踝斬。

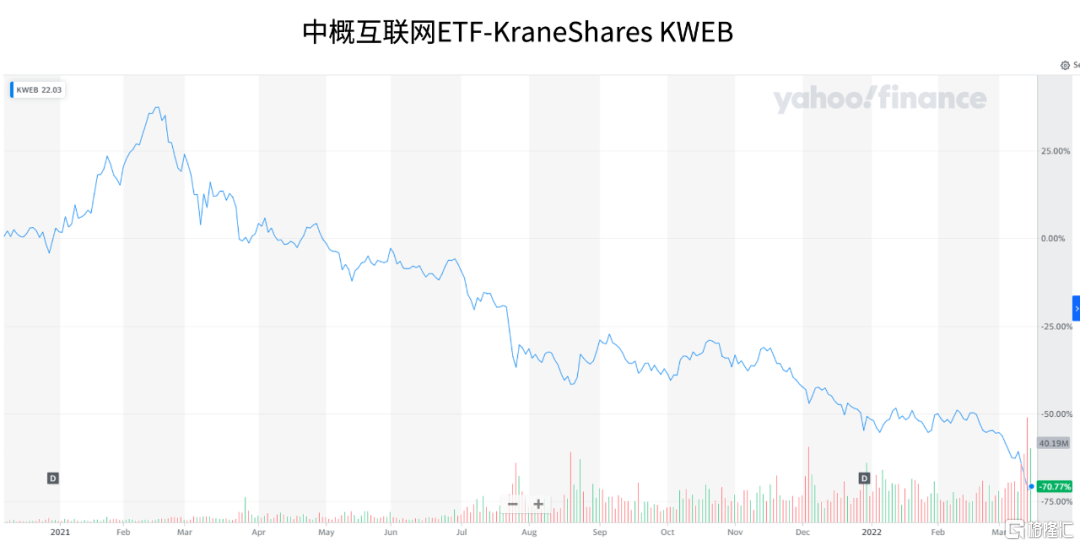

沒想到,僅僅三個月後,情況還能更加嚴重。截至上週五晚上收市,距歷史最高價回撤超過90%的中概股已多達31只,其中既有精鋭教育、霧芯科技這種小體量,也有愛奇藝、金山雲這樣的大明星。

至於阿里巴巴、騰訊、京東、美團等巨頭,距離歷史高點的回撤也頗為可觀,而且跌起來勢不可擋,誰來了都不好使。

查理·芒格抄底阿里巴巴,被套;段永平抄底騰訊,也被套。不管你是業界大咖還是投資宗師,在過去一年多的時間裏,只要敢抄底中概股,就一定會被中概股“抄家”。

然而,就在廣大投資者多少有點覺得“服了”的時候,這一週市場用實際行動吿訴大家:不要你覺得,我要我覺得。

週一白天,港股中概股延續上週的跌勢,美團跌16%,騰訊跌9%。

週一晚上,美股接力,知乎跌30%,攜程跌22%,嗶哩嗶哩、愛奇藝、小鵬、理想都跌了18%左右,帶頭大哥阿里巴巴也跳空低開,收跌10.32%

週二白天,港股接力,恆生指數單日跌去了5.72%,騰訊、美團、閲文、中芯等全線下挫。

有人調侃,騰訊從tencent跌成了fivecent,“鵝廠”跌成了“鳥廠”——把“我”整個人給跌沒了。

由於銜接得太過絲滑,以至於一時間分不清到底是誰帶動誰,彷彿形成了“跌如輪轉”的永動循環。

關於中概股暴跌的原因,內外都有,彷彿説好了一樣,要趕在一起來一頓“地獄級大殺”:俄烏衝突、互聯網反壟斷、美國出台法案、美國要加息、國內疫情出現反覆等等。

當多種利空因素形成合力後,中概股就形成了一種螺旋式加速,也是分不清誰造就了誰的那種:

越來越多的外資看到各種風險因素,擔心情況惡化,決定減倉,引發下跌。

跌了之後,減倉的外資強化了原有的風險認知,認為果然有問題,繼續減倉。

於是繼續跌,誘發更多的人減倉。

而且,在暴跌中,各種利空消息都可能過度發酵。

比如,週一,摩根大通分析師Alex Yao將阿里巴巴評級從增持下調至減持,目標價從180美元下調至65美元,直接搞出了古玩市場砍價的感覺。

再比如,週二,摩根士丹利稱受新冠疫情影響,對中國本季度經濟增長狀況十分不看好。

雖然有一些內資對未來沒那麼悲觀,信心更足,最近幾天也在盡力抄底,但和賣方的資金力量相比還是差了不少,因此無力阻止外資砸盤。

這種螺旋式加速什麼時候是個頭呢?在貨幣政策不出現巨大轉向的前提下,恐怕只能等情緒散盡、基本面出現好轉了。

唏噓的是,如今中概股居然已經淪落到了只能討論“信心”的地步。

既然如此,對它們乃至中國互聯網行業的未來究竟是樂觀還是悲觀?今天我們就來做一個開放性的探討,歡迎你將想法寫在評論區。

接下來,先一起來看看這13位大頭的看法吧。

秦 朔

■ 秦朔朋友圈創始人

中概股的走勢:悲觀

中國互聯網的未來:悲觀

中概股暴跌背後,既有俄烏之戰帶來的地緣政治危機、油價失控帶來的通脹壓力加劇的影響,更是由於中概股在美國面臨的退市風險開始釋放,形成陣發性的恐慌。

3月10日,美國SEC(證券交易委員會)官網公佈了一份包含5家中概股公司的“預摘牌名單”,中國證監會迅速反饋稱,近一段時間,中國證監會和財政部持續與美國公眾公司會計監督委員會開展溝通對話,並取得積極進展。

根據彭博報道,美國公眾公司會計監督委員會表示,正與中國監管部門保持積極溝通,雙方致力於達成一份合作協議,以便其能夠檢查在美註冊的中國內地及部分從事內地業務的香港審計師事務所。有消息説,合作協議可能在4月達成。

然而,這些聲音並沒有讓中概股的跌勢止步。市場已經喪失了對公司基本面進行判別的興趣,而把《外國公司問責法案》這一原本是為了對上市公司的信息披露進行更有效監管的措施,視為中美博弈從貿易領域進入金融領域的一個重要座標。不能不説,這是大國博弈的一種次生災害。

中概股的下一步是什麼?如果中國證監會和SEC能達成一致,中概股公司也願意遵守SEC要求接受審計核查,它們仍然可以保持現狀;要麼就要考慮到其他交易所再上市,但最終也會將主要交易地轉到美國之外。還有一種出路就是“私有化”退市。

中概股暴跌,標誌着金融全球化的黃金時代已經過去。當主權國家的風險和意識形態的“選邊”因素都被納入投資考慮,非理性大起大落就可能變成常態。中概股可能一下子就從黃金時代進入黑鐵時代。

中概股的核心資產在中國,也是過去一二十年中國新經濟的領航者。如果它們能在中國繼續獲得好的成長和發展,仍然是有價值的標的。所以當下的關鍵是,從政府到社會到監管機構,要旗幟鮮明地支持中概股在中國的發展。它們在中國不倒,就不會倒。

朱振鑫

■ 《投資日日評》主講老師

■巨豐金融研究院院長

中概股的走勢:悲觀

中國互聯網的未來:樂觀

中概股在海外上市既不符合美國利益,也不符合中國利益,而且過去積累了諸多問題,現在隨着中美金融競爭的加劇也逐漸暴露出來,很難調和。

對互聯網行業樂觀,但對互聯網企業不樂觀,甚至悲觀。這個行業將繼續為我們的生活創造便利,但由於其巨大的流量特性,已經越來越被定義為公共基礎設施,未來盈利和變現會有很大問題,對行業中的企業會有很大的挑戰。

匿 名

■ 一級市場從業者

中概股的走勢:悲觀

中國互聯網的未來:悲觀

即便3月15日PCAOB(美國上市公司會計監督委員會)表態,和中國監管部門致力達成合作協議,但我覺得大趨勢已然不太可能扭轉。

鑑於中美兩國在新時代可見的演進狀態,競爭會是常態化的,中概股作為本來屬於中間地帶,享受了某種程度上時代紅利的產物,新時代的底層邏輯已經變了,所以出現這幾天的這種狀況。

現在的話語體系下,中概股基本都是2C的互聯網相關公司,屬於兩邊都不待見的狀態。更重要的是,我國政府對於互聯網行業的認知和定性已經很明確,短期內也改不了。

薛洪言

■ 蘇寧金融研究院副院長

中概股的走勢:短期偏悲觀,中長期樂觀

中國互聯網的未來:依舊樂觀

持續暴跌不符合常識,跌到絕對的價值線也就跌不動了,所以不會持續太久,真正值得憂慮的是暴跌之後的走勢,究竟是更長時間的陰跌調整還是暴力反彈。在我看來,受制於基本面的約束,中概股暴跌之後大概率迎來的是漫長的磨底階段,投資者不宜抱着博反彈的心態參與中概股抄底。

此外,未來中國互聯網在發展模式上需要經過較大的範式調整,意味着個別互聯網巨頭可能會掉隊。

蔡凱龍

■ 中澤嘉盟投資基金合夥人

■互聯網金融千人會聯合創始人

中概股的走勢:悲觀

中國互聯網的未來:悲觀

中短期看:

1. 全球對高科技股市值的下調,對中概股、港股、中國互聯網造成向下的壓力。

2. 俄烏戰爭的爆發,西方對俄羅斯史無前例的金融制裁,引發中概股投資人有了很強的規避中美政策風險的本能。

在此背景下,美國SEC發佈5家中概股退市風險清單,堪比向已是驚弓之鳥的中概股投資人開了一槍。長期積累的市場恐慌全面爆發,進而促使資金大面積出逃,造成市場踩踏。隨後連帶港股市場科技股大幅下調,反過來影響中概股,最終造成一種螺旋式下降。

長期看:

1. 人口紅利、流量紅利已用完,互聯網公司上升空間天花板已現。

2. 業務層面創新難有新出路,中國互聯網商業模式的侷限性,意味着中國互聯網的未來不容樂觀。

3. 中美關係導致長期打壓中概股,大機構都儘量避免持有中國資產。而目前中概股的狀態,一定程度上能夠代表中國互聯網的狀態。

洪 榕

■ 財經大V

■財富管理專家

中概股的走勢:樂觀

中國互聯網的未來:談不上樂觀

由於港股走了“還債行情”,以及逆全球化(中美貿易摩擦的影響、俄烏危機背後金融戰與科技戰的影響、美國攪局讓資本回流美國),導致全球資源配置低效和浪費,直接影響全球經濟發展速度。尤其會讓新興市場受到一定程度的打擊。

目前來説,無論是中概股,還是港股或A股,從跌幅來看是非常極端的。

利空因素的疊加,會給資本市場帶來最致命的流動性風險,這也是現階段行情下跌的主要原因。

然而,因利空而下跌的指數,也會因利空消失而漲回來。極端中往往孕育着轉機和極端交易的機會。目前中概股、港股都屬於極端下跌,極可能是對壞消息極致反應的最後階段,是一輪大反彈前的最後情緒釋放。

與此同時,現在是中國互聯網行業野蠻發展之後的理性迴歸,風險釋放之後將重回正常發展態勢,但期待繼續暴利肯定不現實的。當然,未來元宇宙將為互聯網企業帶來二次騰飛的機會,但這需要時間。

馬紅漫

■ 知名財經評論家

■ 上海交通大學企業競爭力研究所所長

中概股的走勢:保持樂觀的心態

中國互聯網的未來:不能簡單用樂觀/悲觀形容

對股票的長期樂觀或悲觀,關鍵看價格、估值是否偏低。經過這段非理性下跌後,中概股的整體估值非常便宜了。甚至一些中概股在二級市場的估值,比之前一級市場的估值還要便宜。

再加上,中概股公司基本上都在細分領域擁有比較強勢的市場地位。當然,對中概股樂觀有個前提:有足夠多的耐心去持有,等待政策的優化,等待這些公司的利潤持續增長。

對於中國互聯網的未來,不能簡單用樂觀或悲觀來形容。在C端應用層面,互聯網公司有既有優勢,也積聚了大量數據的優勢。

展望未來,市場對其機遇冠之以所謂“元宇宙”這樣一個稱號。我認為不只是元宇宙的概念,本質是伴隨核心硬件的不斷升級,未來的應用前景和場景將會發生巨大的顛覆,併產生新的商業模式。其中包括硬件技術的提升,以及技術在消費互聯網的應用,在工業互聯網等領域的應用。

我認為應該給予互聯網企業更多的支持和鼓勵,讓優勢的互聯網企業、科技企業能抓住下一輪機遇,繼續打造競爭優勢地位。

李成東

■ 海豚社創始人

中概股的走勢:沒有判斷

中國互聯網的未來:沒有判斷

中概股暴跌不正常,但也有正常因素在裏面。整體市場比較悲觀,一二級市場都很悲觀。

三重打擊之下,市場悲觀情緒過重:

1. 動盪的外部國際環境。主要是地緣政治,中美關係緊張之下,擔心中概股公司受牽連。外資撤離,很容易導致暴跌。

2. 動盪的政策監管。目前看,政策監管沒有完全退出,對未來政策預期也不好。在政府明確表態對互聯網企業和資本的支持態度之前,估計比較難好起來。中央政府不表態,國家資本也不敢下場救市。

3. 疫情影響下消費萎靡,整體消費預期不樂觀。

宗 寧

■ 科技自媒體

中概股的走勢:悲觀

中國互聯網的未來:悲觀

今天的中國互聯網公司確實走到了瓶頸期,一個重要特徵是紛紛進入金融領域放貸。模式創新也乏善可陳,以前還能把線下服務往網上搬,提升線下體驗和效率,而信息流就只能走沉溺上癮消耗用户時間的路線。

各大公司紛紛內卷,各種App更是提供了很多沒有意義的創新服務。所以這一輪暴跌,意料之外,情理之中,不要把鍋甩給監管。如果不是到了不能不管的地步,它也不會出手。畢竟有些已經涉及到了金融安全、地理信息、用户特徵等多方位的國家安全問題。

可以説,互聯網行業的風口過去了,這個行業變成了基礎設施,沒有暴利,沒有高薪,沒有資本。互聯網行業是資本驅動,沒有燒錢補貼,就是很貴的服務,自然也不會有什麼可以爆發增長的業務了。

韓 雲

■ 股市分析師

■資深投資人

中概股的走勢:悲觀

中國互聯網的未來:樂觀

這一次中概股的下跌,更多來自基本面的原因。首先是地緣政治因素,其次是國內外政策對中概股而言都極其被動。鐵幕拉下,冷戰雛形已經形成。金融冷戰遭殃的必然是中概股。

因此中概股從整體上來説,沒有投資價值。只有回到A股市場,重新開始定位和運營,才有涅槃重生的機會。

對於中國互聯網,尤其是移動互聯網,一直會有未來,不容置疑。只是未來運營方向、運營體系會有很大變化。

郭施亮

■ 財經作家

中概股的走勢:不悲觀,風險逐漸釋放

中國互聯網的未來:謹慎樂觀,困難是短期的

中概股最大風險是政策不確定風險,如果行業按照公用事業股進行估值定價,那麼中概股投資邏輯會發生很大的變化,對這個行業保持謹慎觀望態度。

不過,隨着市場估值快速擠壓,中概股整體估值大幅下降,逐漸出現一些估值優勢,短期陣痛,中長期走向仍需取決於政策監管環境變化以及外國公司問責法案的談判落實情況。現在需要監管措施有明確清晰的態度,並提前制定出完善的監管清單與整改最後期限,消除政策不明朗預期,這也是中概股見底的重要政策信號。

大 白

■ 《東西情報站》主講人

中概股的走勢:沒有判斷

中國互聯網公司的未來:還行

中概股現在壓根不是基本面問題,所以何來悲觀樂觀。在美中概股現在是制度性風險,在港中概股現在是流動性危機,都跟互聯網行業會怎麼樣沒關係。

中國互聯網能發展,但要受些約束,經營本身問題不大。

程 郡

■ 湧泉資本創始人

中概股的走勢:樂觀

中國互聯網的未來:樂觀

行業和公司基本面都沒啥問題,目前的下跌主要是市場情緒悲觀導致的,中長期來看,現在是底部區域。

More Content