本文來自格隆匯專欄:興業研究 作者:張夢 郭嘉沂

傳統避險資產的避險邏輯各不相同。日元和瑞郎避險的根源在於“融資貨幣”屬性。黃金和白銀在於“抗通脹”屬性,倘若風險事件引起通脹預期趨勢上升,則貴金屬避險屬性持續性好,反之是脈衝式。美元和美債得益於美元本位幣地位,增持美債還隱含着“低利率”預期,因此美債和美元避險屬性往往隨利率週期變動此消彼長。美債避險還會受到通脹預期、是否波及美國本土的影響。

人民幣避險的原因不同於上述資產,在於其“投資吸引力”。從國際收支的角度,人民幣避險屬性與“證券投資”賬户資金流息息相關,日元和瑞郎避險屬性則與“其他投資”行為相關。

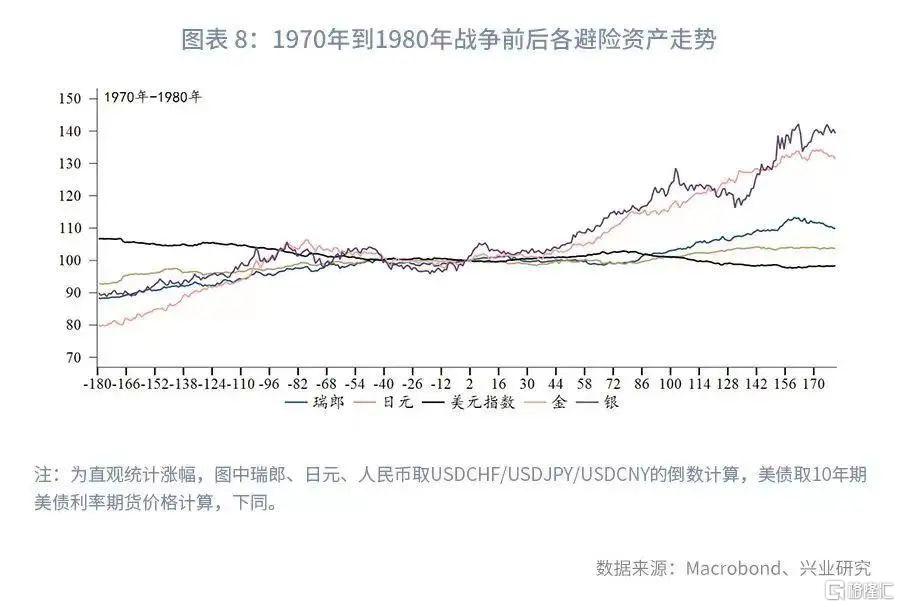

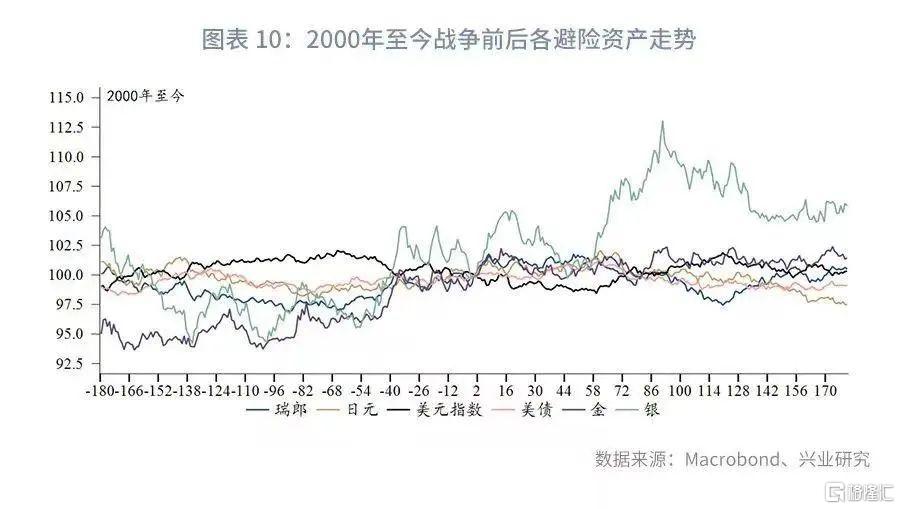

我們梳理了1970年以來22場“跨國”戰爭前後避險資產的表現可知,瑞郎的避險屬性最為穩定,日元大多時間避險成色不如瑞郎,這與瑞士曾經的中立國地位相關。美元在戰爭後1個月內表現不佳,但第2-3個月可能隨美元流動性收緊而升值。黃金和白銀在1970年到1980年“高通脹預期+商品牛市”組合中避險成色最足,1980年到2000年商品開採週期中失去避險特徵。2000年至疫情前的全球低通脹時代,美債的避險效果整體提升,本次俄烏戰爭中表現不佳。

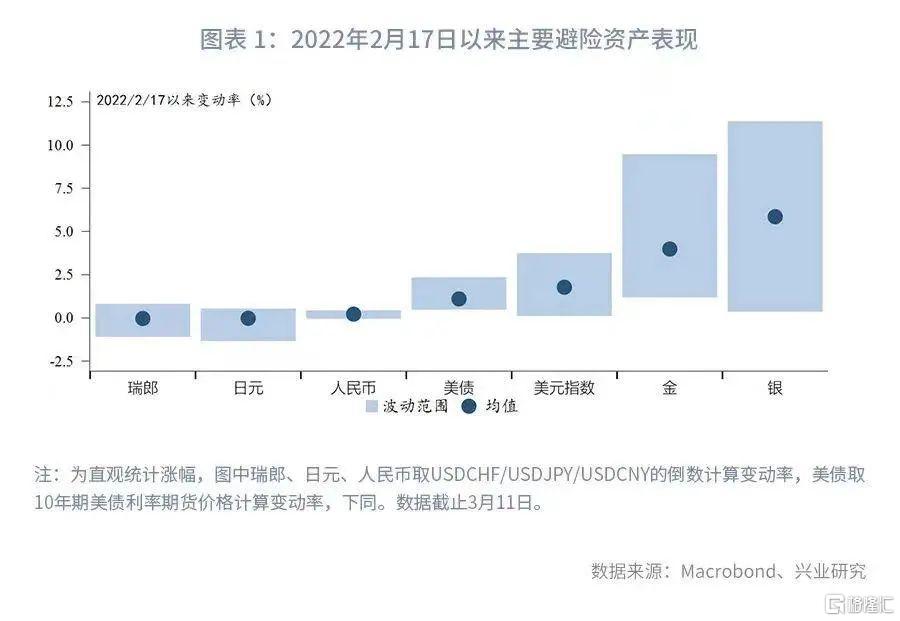

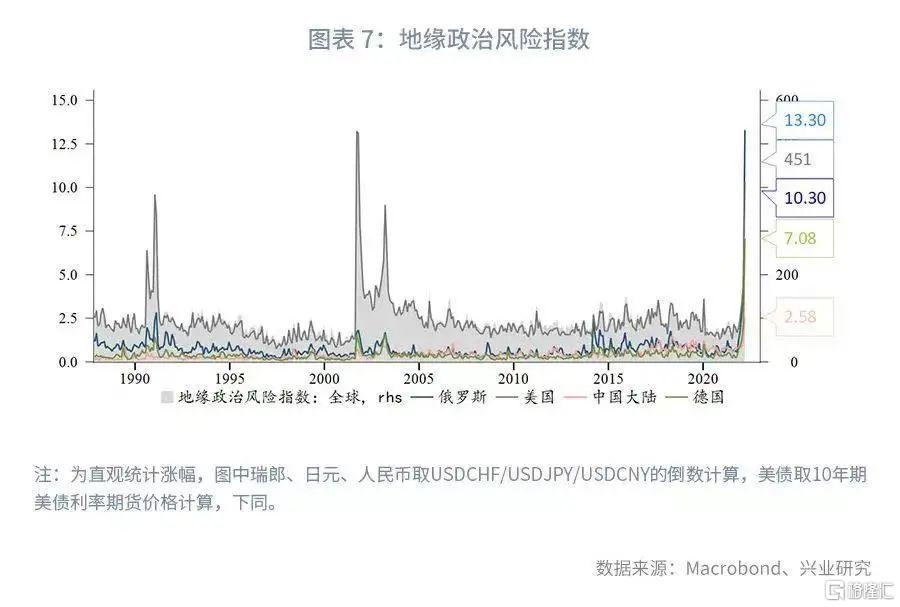

2022年2月17日,烏克蘭政府軍主動炮轟該國東部爭議地帶盧甘斯克共和國等地,打響了俄烏戰爭第一槍,其後雙方武裝衝突愈演愈烈,全球股票市場遭受重創,原油和黃金暴漲。傳統避險資產在本輪戰爭中表現如何?人民幣作為“新晉”避險資金寵兒與傳統避險資產又有哪些異同?本篇專題我們將就此展開討論。

一、“避險”的本質

市場所公認的避險資產包括瑞郎、日元、黃金、白銀和美債,美元在部分時期也呈現出避險升值特徵。本輪俄烏戰爭中,人民幣匯率脱離了傳統新興市場貨幣的“風險屬性”,背離美元指數升值,呈現出標準的避險資產特徵。

人民幣的避險屬性和其他避險資產有何異同呢?我們要先從避險資產的“本質”説起。

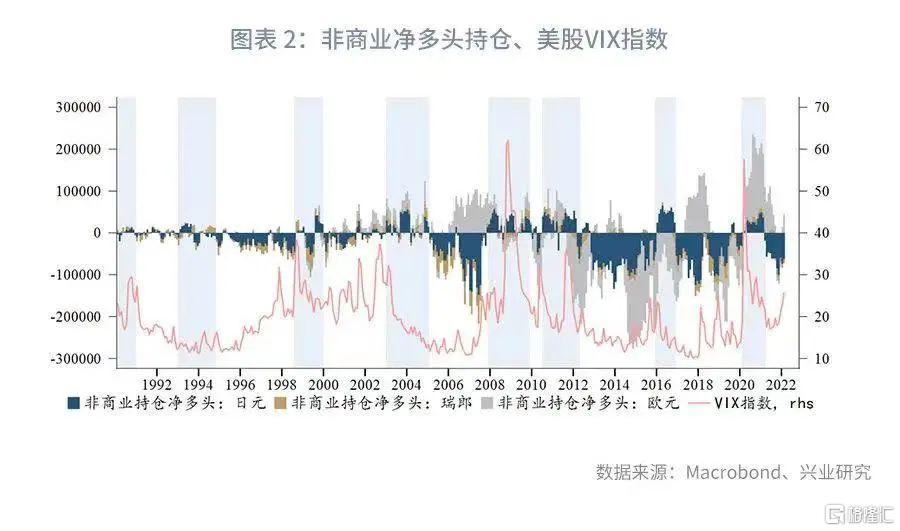

對於瑞郎和日元而言,“避險”的本質在於其融資貨幣屬性。高風險時期,日本和瑞士投資者使用本幣換匯後投資海外高息資產獲取利差收益,海外投資者也可以通過融入日元和瑞郎獲得低成本資金,再將之投入高息資產取得超額回報(即套息交易),這一過程中日元和瑞郎將出現貶值。待風險事件來臨時,高息資產下跌疊加匯率波動侵蝕了套息收益,本國投資者的風險厭惡情緒也會提升,套息交易平倉以及本國投資者去外幣槓桿帶動資金迴流日本/瑞士,日元和瑞郎避險升值。如圖表 2所示,日元和瑞郎持倉由空轉多的前夕美股往往出現大的波動。

美元的“避險”屬性來源於其本位幣地位。當發生戰爭或衰退時,美元作為全球儲備貨幣被認為是“流動性好且安全的資產”,極端情況下甚至會出現美元流動性危機,被動推升美元指數。倘若戰爭和衰退爆發後美國經濟“一枝獨秀”,美聯儲相對非美經濟體貨幣政策率先緊縮,則美元升值動能更強。

美債“避險”是美元本位幣地位和低利率預期達成的。美元本位幣地位奠定了其“避風港”屬性,加之相比股市,債市的防守屬性更強,由此形成了美債的避險升值特徵。增持美債隱含着“貨幣政策寬鬆從而託底經濟”的預期,因此美債和美元的避險屬性往往並不同步,倘若風險事件“遭遇”美聯儲緊縮週期,則美債避險屬性褪色,美元的升值空間卻更大。除此之外,美債避險屬性受到下述因素的限制:一是高通脹預期利空債券,因此2000年全球進入低通脹時代後美債的避險屬性得到增強,而後疫情時代通脹預期持續抬升使得美債在2022年俄烏戰爭中表現並不理想。二是戰爭一旦涉及美國本土,美債也將失去避險功能。

黃金和白銀“避險”的根源在於“抗通脹”。倘若戰爭(尤其是產油國參與的戰爭)、全球大放水應對衰退或是貨幣信用體系坍塌等造成通脹預期大幅抬升,黃金往往能獲得強勁的上漲動能。反過來説,未引發通脹大幅提升的風險事件也就不會觸發黃金和白銀避險升值,其影響就僅是脈衝式的,反觀“抗通脹”帶來的上漲持續性則好。

人民幣的“避險屬性”同上述已知的範式都有所區別。與日元、瑞郎不同的是,人民幣不具備成為融資貨幣的條件。IMF 於2013年發佈的工作論文《The Curious Case of the Yen as a Safe Haven Currency: A Forensic Analysis》中將融資貨幣的必要條件總結為“低利率+龐大的海外資產淨頭寸+金融市場流動性充足且具備市場縱深”三個要素。目前我國利率水平顯著高於發達經濟體,且不考慮國家外匯儲備,私人國際投資頭寸仍呈現淨負債(見圖表 3)。

人民幣的“避險屬性”來源於人民幣資產的投資吸引力。本輪俄烏戰爭期間,由於國內貨幣環境寬鬆且供應鏈優勢仍存,國內通脹温和使得實際利率較高,人民幣資產成為險資“避風港”。此外俄羅斯被踢出SWIFT也暴露了美國長臂監管的風險,這將加快全球去美元化的進程。以俄羅斯為例,美元儲備佔俄羅斯外匯儲備總額的比重從2018年初 45.8%下降到2021年6月底 16.4%(約970億美元),人民幣儲備佔比則從2.8%上升到13.2%(約781億美元),倘若剩餘的美元儲備按3/1比例轉化為人民幣儲備,將帶來約320億美元(約合2000億元人民幣)的資金流入。長期來看,人民幣在國際結算和外匯儲備中的佔比將趨勢性抬升,使得人民幣資產具有外資吸引力。

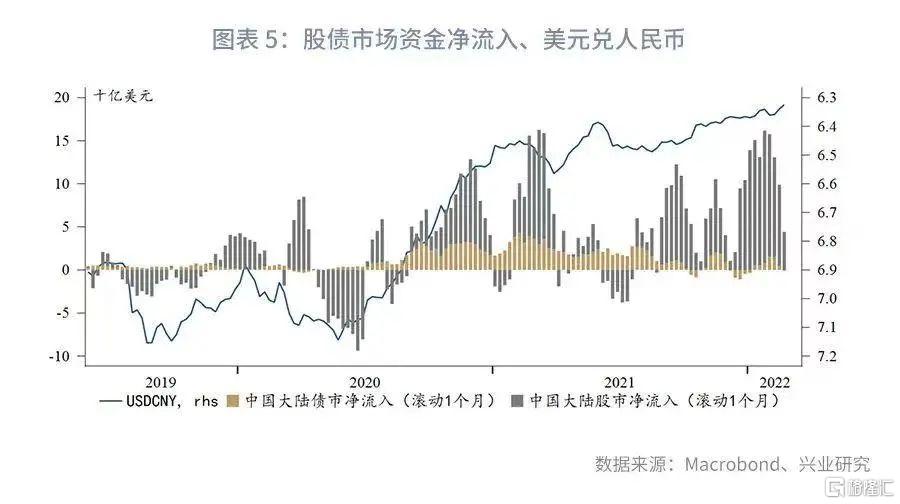

日元/瑞郎以及人民幣的避險升值行情分別由融資行為和投資行為觸發,因而從國際收支的角度,日元持倉規模變動與“其他投資”分項息息相關,人民幣匯率波動則受到“證券投資”項下資金變動的影響(見圖表 4、圖表 5)。

二、歷次“跨國戰爭”中避險資產的表現

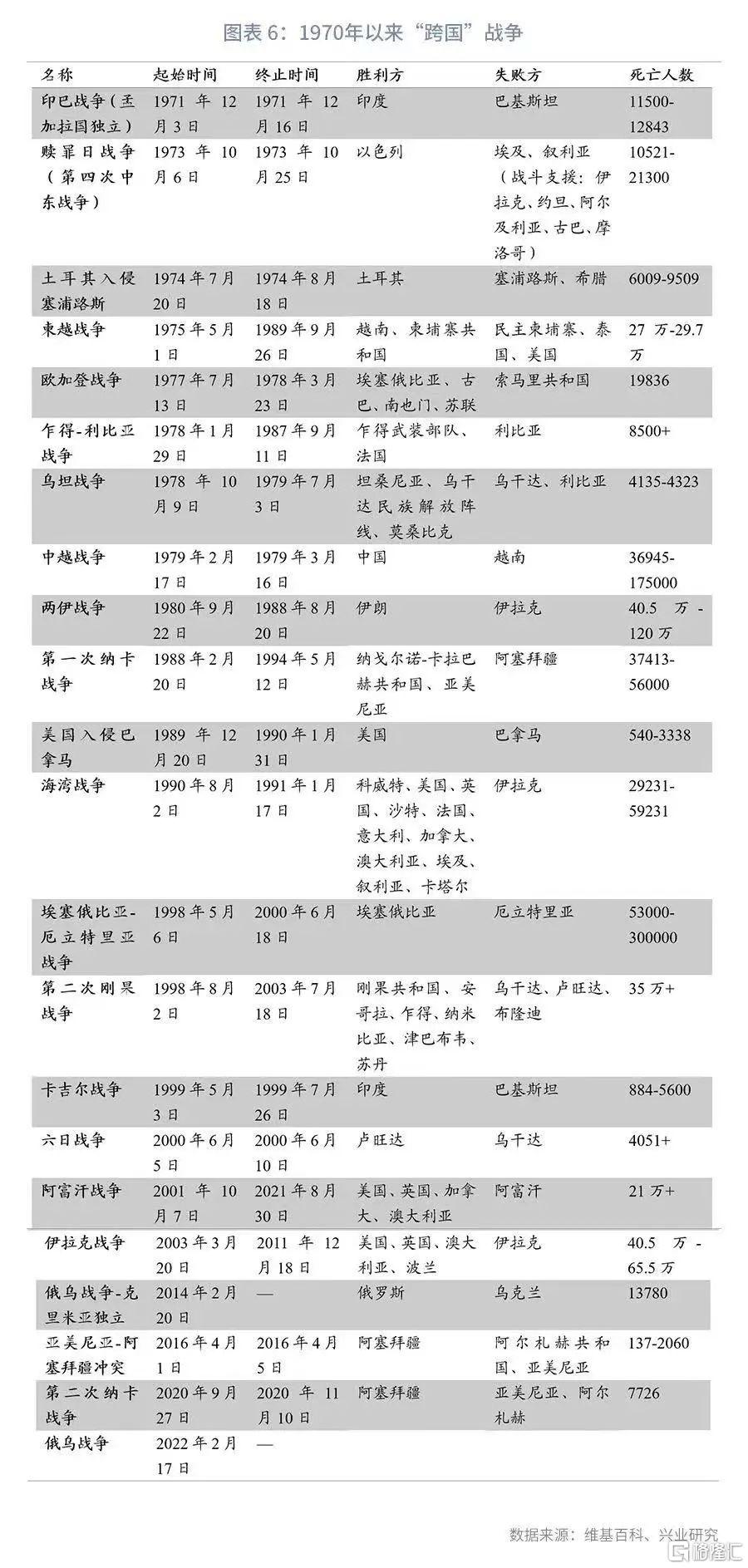

我們梳理了1970年以來發生過的所有跨國戰爭,並據此覆盤歷次戰爭前後避險資產的表現。如圖表 6所示,排除掉內戰和獨立戰爭,以及死亡人數低於2000人的小型戰役,1970年以來全球共發生過22場大型跨國戰爭。

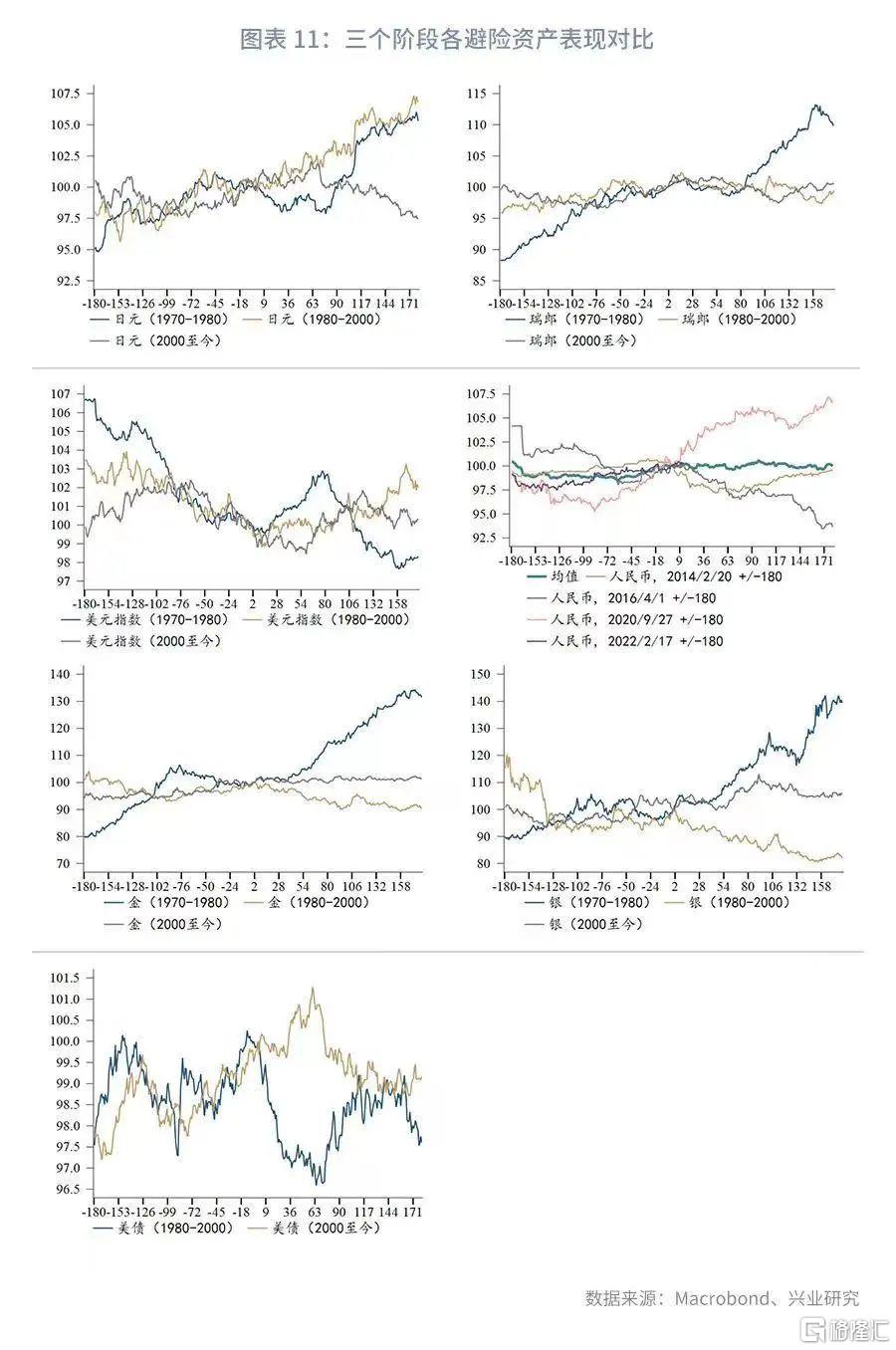

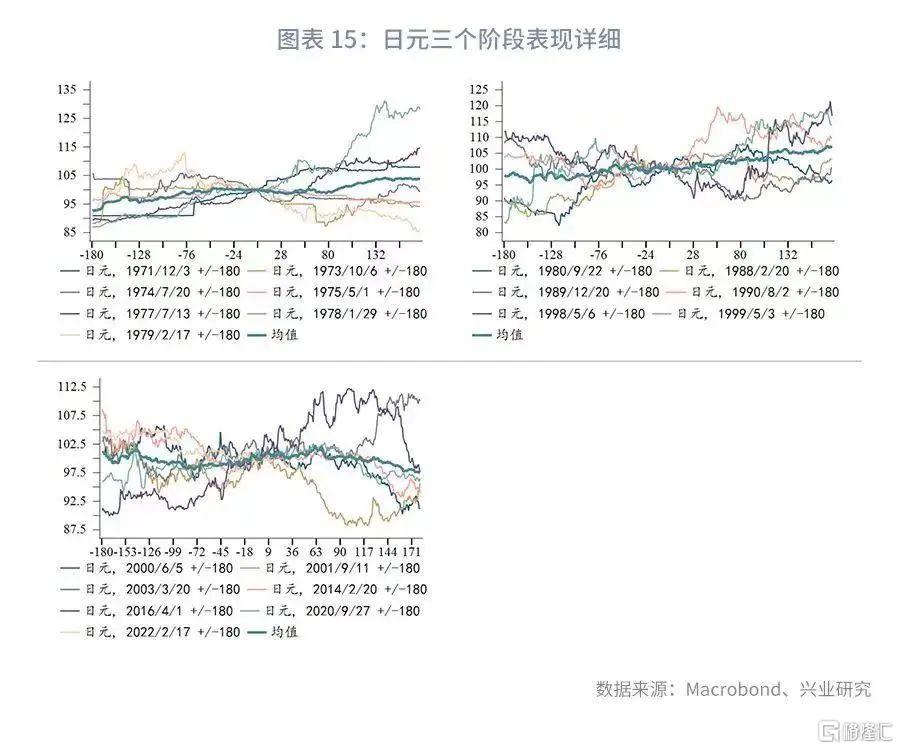

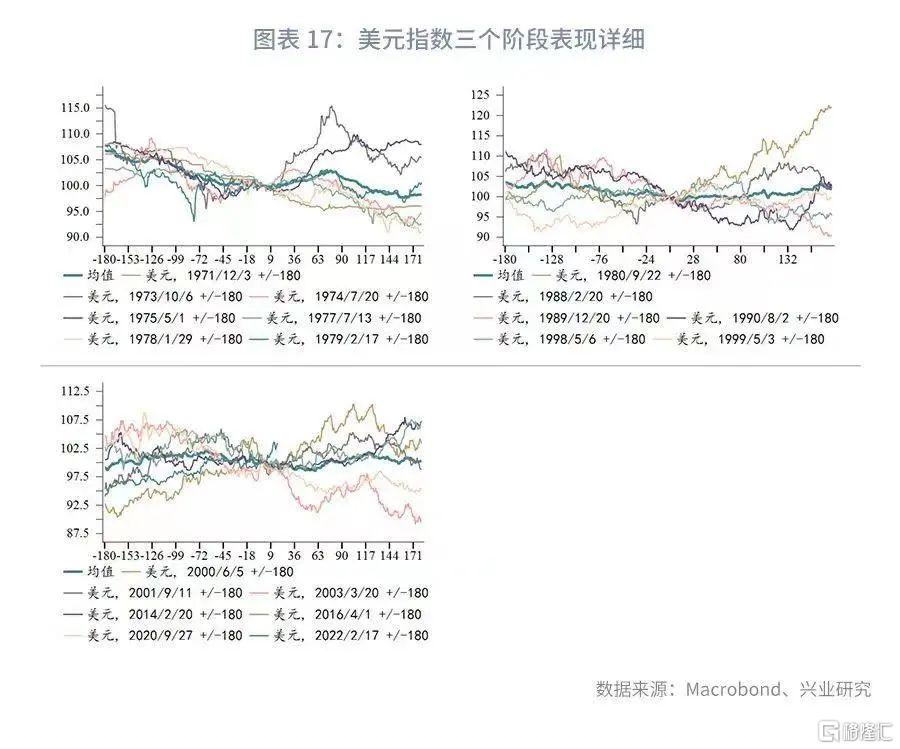

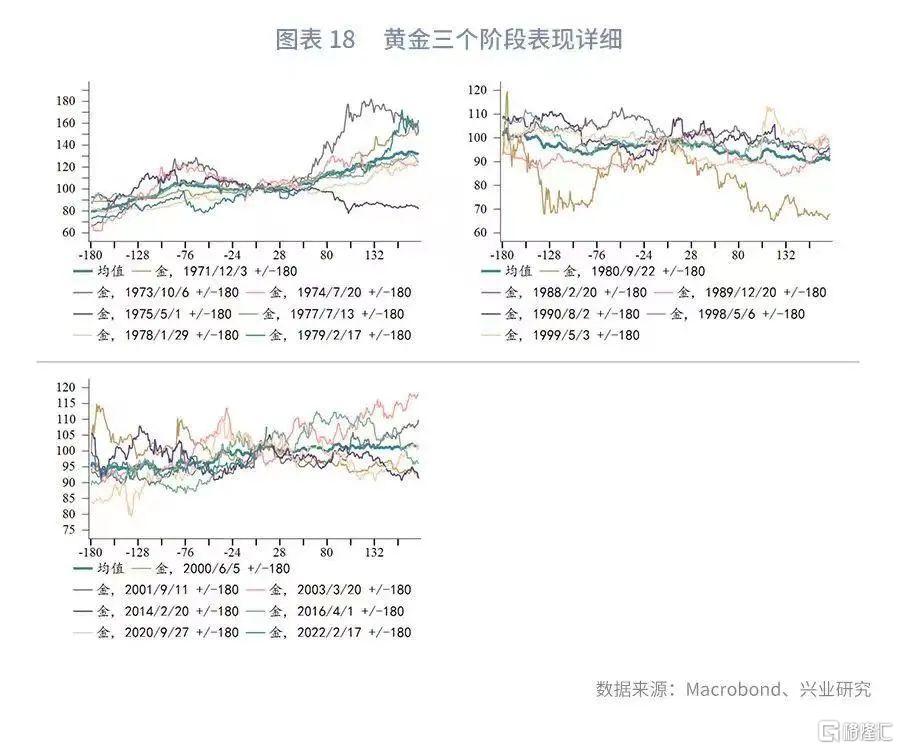

按戰爭發生時間,我們劃分1970年到1980年、1980年到2000年、2000年至今三個階段,分別統計傳統避險資產——日元、瑞朗、黃金、白銀和美債在戰爭前後的表現,每個階段約6-7場戰事。結果如圖表 8到圖表 11所示,詳細圖解參見附錄中圖表 15到圖表 19。

1970年到1980年間貴金屬表現出卓越的避險屬性,且白銀平均漲幅高於黃金。日元、瑞郎和美元也呈現較強的避險屬性,瑞郎避險成色較日元更強。

1980年到2000年瑞郎、日元和美元雖在歷次戰爭後表現分化,但整體上避險成色較貴金屬更足,日元表現優於瑞郎和美元。黃金和白銀避險屬性褪色。美債在戰爭後2個月內遭受大規模拋售,隨後價格有所反彈。

2000年之後白銀避險成色最強,除2014年2月克里米亞獨立後出現調整行情,其餘時間白銀均呈現強勁漲勢,尤其是戰爭爆發後的2周內避險成色十足。黃金錶現不如白銀,同日元和瑞郎的走勢相似。美債在戰爭後的第2個月展現出較強的避險屬性。

同一資產不同階段的表現來看,1980年到2000年間日元避險成色最足,戰爭後的半年內呈現趨勢性上漲,但歷次戰爭後的分化明顯。2002年後日元在歷次戰爭爆發後的2個月內無一例外地呈現明顯“抗跌”特徵。1970年到1980年間日本尚未進入低利率時代,戰爭爆發後的2個月內日元出現回調。

瑞郎在所有避險資產中表現最為穩定。無論是1970年到1980年、1980年到2000年,還是2000年至今,瑞郎在戰爭爆發後的20天內均出現避險升值,隨後2個月內回吐部分漲幅。1970年到1980年間瑞郎在戰爭後第3個月出現了更大幅度、更快速的第二輪升值行情。

除本次俄烏衝突外,歷史上美元指數在戰爭爆發後的1個月內往往表現不佳。美元指數在戰爭後的第2-3個月大概率呈現升值行情,這或許與隨着戰爭不斷髮酵的美元流動性緊張相關。

商品產能週期和全球通脹預期影響貴金屬的避險屬性強弱,在投資週期、高通脹預期時期金銀的避險成色明顯更足。黃金和白銀在1970年到1980年間避險成色最足,在戰爭爆發後的6個月內呈現趨勢性上漲,這一階段屬於“高通脹+商品牛市”的組合。2000年後全球通脹中樞回落,金銀在戰爭爆發後的第1個月呈現避險升值,平均漲幅與1970年到1980年相似,隨後進入震盪行情。1980年到2000年商品處於開採週期中,除1990年海灣戰爭後油價暴漲外,其餘時間油價在戰爭爆發後下跌(見圖表 12),受此影響,戰爭爆發後黃金和白銀大多時間呈下跌走勢。

2000年前美債避險屬性並不突出,戰爭爆發後多數時間被投資者拋售。2000年後美債避險成色加深,戰爭爆發後的前兩個月出現價格上漲,但在第三個月重回下降通道。

人民幣匯率實現市場化波動後,在2014年2月、2016年4月和2020年9月走勢分化,本輪俄烏戰爭之前,人民幣並不具備明顯的避險屬性。

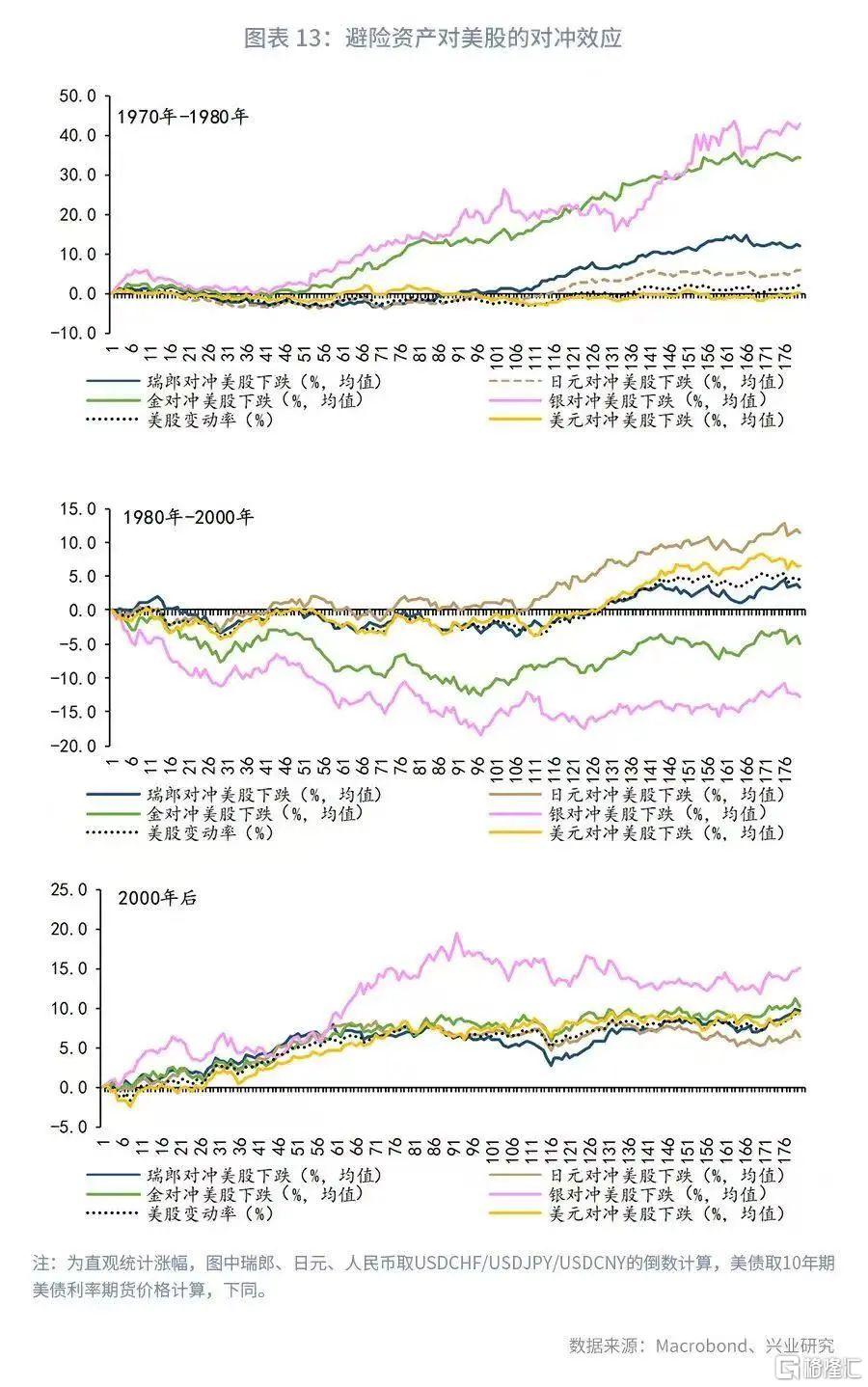

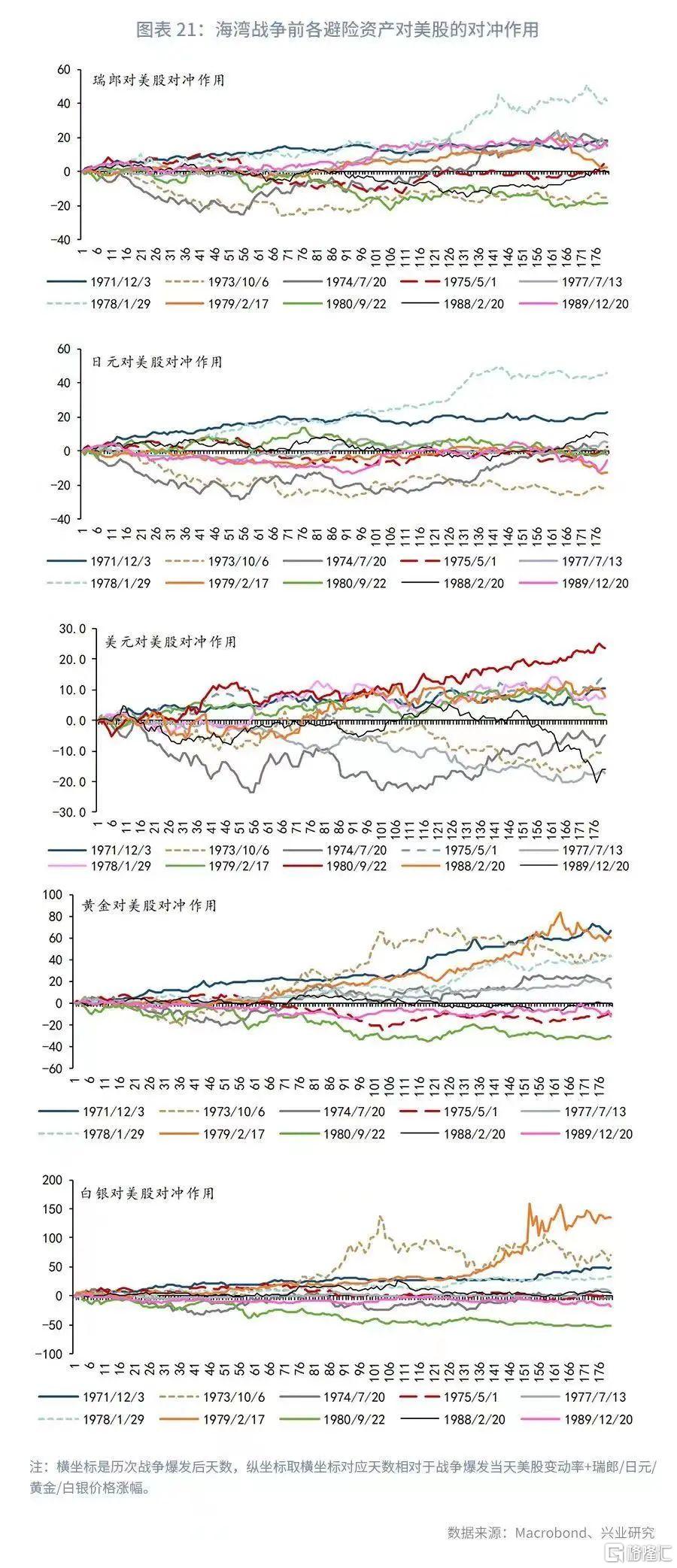

三、歷次“跨國戰爭”中避險資產對美股的對沖作用

使用同樣方法劃分時間段,我們對比各避險資產對於美股的對沖作用,結果如圖表 13所示,詳細圖解參見附錄中圖表 20、圖表 21。

除了1980年到2000年間,商品熊市導致貴金屬失去避險屬性,其餘時間黃金和白銀對美股的對沖效果最好。

避險貨幣中瑞郎對於美股也有較好的對沖效果,尤其是對沖戰爭後15日美股短線下跌的風險。

日元避險效果絕大多數時間遜色於瑞郎。

美元對美股的對沖效果1970年到1980年最弱,其餘時間同瑞郎類似。

2000年後,除2001年9月“911”事件和2022年2月俄烏戰爭外,美債對美股的對沖效果整體較好。而兩次“例外”中前者涉及到美國本土,後者恰逢全球通脹預期提升,美債的避險屬性被削弱。

2000年前戰爭對於美股的負面衝擊更持久,大約能維持120天,2000年後美股在經歷短暫回調(約15天)後往往能很快回歸上升通道。

附註:歷次戰爭中避險資產表現詳情

More Content