本文來自:興證固收研究 作者:左大勇、蔡琨

投資要點

轉債估值目前在什麼水平?

中證轉債指數從2月初以來調整幅度達到7.75%,為2019年以來第三大調整:1)轉債估值水平回落至2021年8月底水平,高平價轉債壓縮更快。2)2016年以來,轉債指數調整幅度達到8%的時間段有5次,除了2018年外,均有股債雙殺情況。3)本輪轉債估值壓縮幅度接近10%,壓縮幅度最大,但絕對水平最高。4)轉債相對於股、債來説,本輪配置性價比均更低。若參考2020年轉債表現,在“穩增長”預期邊際抬升之際,轉債估值重新V型回升至前高的可能性並不高,儘管估值經歷了明顯調整,但轉債掙估值錢的難度仍然不小。

本輪轉債估值壓縮幅度很大,但壓縮後的估值水平也顯著高於前幾輪暴跌。如果觀察週二股市極端下探的時候,轉債整體保護性是喪失的,120元附近的優質轉債也可以輕易下探10元左右,轉債在目前位置並非是絕對安全的水平。但轉債投資者相對更為樂觀,部分新券也迎來估值的修復,主題資金也開始活躍。

哪些板塊可以逐步配置?

目前轉債性價比明顯抬升,雖然短期風險難言出盡,部分彈性品種在中期已經出現不錯的配置價值,以長打短、優化結構是行之有效的策略:1)新/舊能源方向:包括光伏風電、天然氣、煤炭等;2)中期具備逆境反轉彈性的品種,包括了航空、部分消費品、養殖等;3)中期配置價值的賽道品種,包括汽車智能化、鋰電池、軍工、汽零等方向,當然需要關注相關板塊短期利空因素及競爭格局變化;4)“託底”&大金融方向;5)主題方向,如新冠試劑方向、特效藥中間體、信創等。

對於生豬養殖、航空等高彈性、具備反轉機會的品種,可以越跌越買,尤其是短期利空出現階段。銀行品種盈虧比顯著改善,如果考慮到寬信用發力,已經是不錯的買點。短期來看,能源品種、主題方向相對邏輯更為順暢,但對交易能力的把握要求相對更高。中期來看,具備配置價值的賽道品種已有左側配置性價比,但需要匹配負債端的穩定性。

市場策略:股市震盪或持續,轉債性價比抬升

股市V型反轉的可能性並不大。短期不確定因素包括了:1)俄烏局勢尚未穩定;2)滯脹擔憂抬升;3)中概股加速下跌或影響短期A股情緒;4)槓桿盤風險及贖回風險並未完全消退;5)A股增量資金不足。A股短期風險相對更大,中期來看性價比已經出現;短期,市場增量資金不足,對於交易能力的要求較高,且前期抄底的“套牢”盤不小,V型反轉可能需要一些重大風險出盡,否則築底的過程可能需要較長時間;對於負債端穩定的資金,逢低逐步加倉的時點可能已經到來,反而可以更從容應對。

轉債適合以長打短,優化結構。在債市收益率不足的情況下,向權益要收益同樣是大勢所趨;而對於股市風險預期更偏向於短期,適度逢低加倉、增加中期彈性較大/短期回撤可控的品種配置為不錯的選擇。對於交易型選手來説,未來一段時間不僅需要挖票,依然需要控制股市波動風險,並且“穩增長”效果對於債市的衝擊同樣也將擾動轉債。但對於負債相對穩定/回撤要求並不高的選手來説,目前可能已經是不錯可以挑選優質轉債的機會了。

風險提示:基本面變化超預期、流動性變化超預期、監管政策超預期

正文

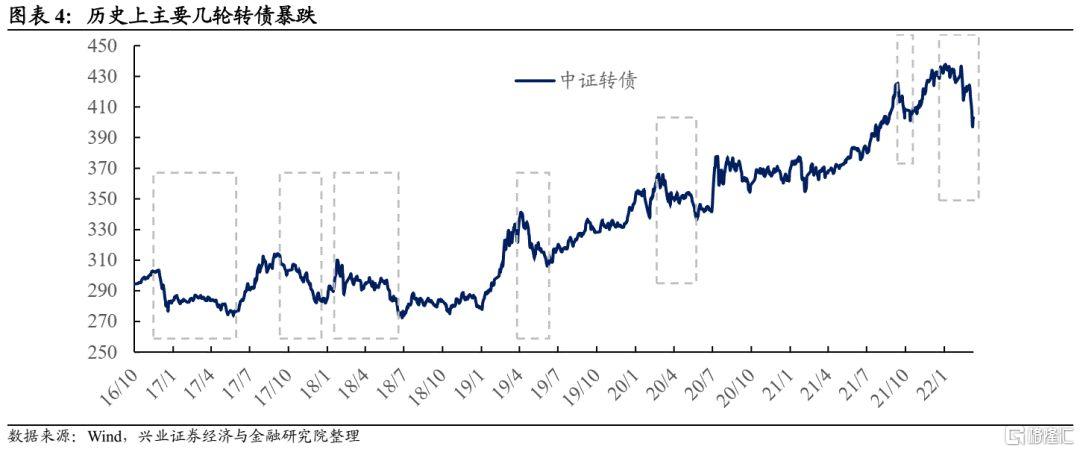

上週,股市、轉債雙雙暴跌,其中A股31個一級行業均出現調整,而轉債指數跌幅達到3.18%,跌幅略低於A股(4%),但並未表現出“理想”的抗跌屬性,考慮到轉債整體平價水平出現明顯下降,轉債估值水平其實也明顯壓縮。

隨着市場的調整,轉債的性價比顯然是逐漸提高的,目前轉債的定位在歷史什麼分位?這個水平下,轉債的配置價值如何?左側配置思路應該如何展開?我們在下文進行簡單討論。

1

轉債估值目前在什麼水平?

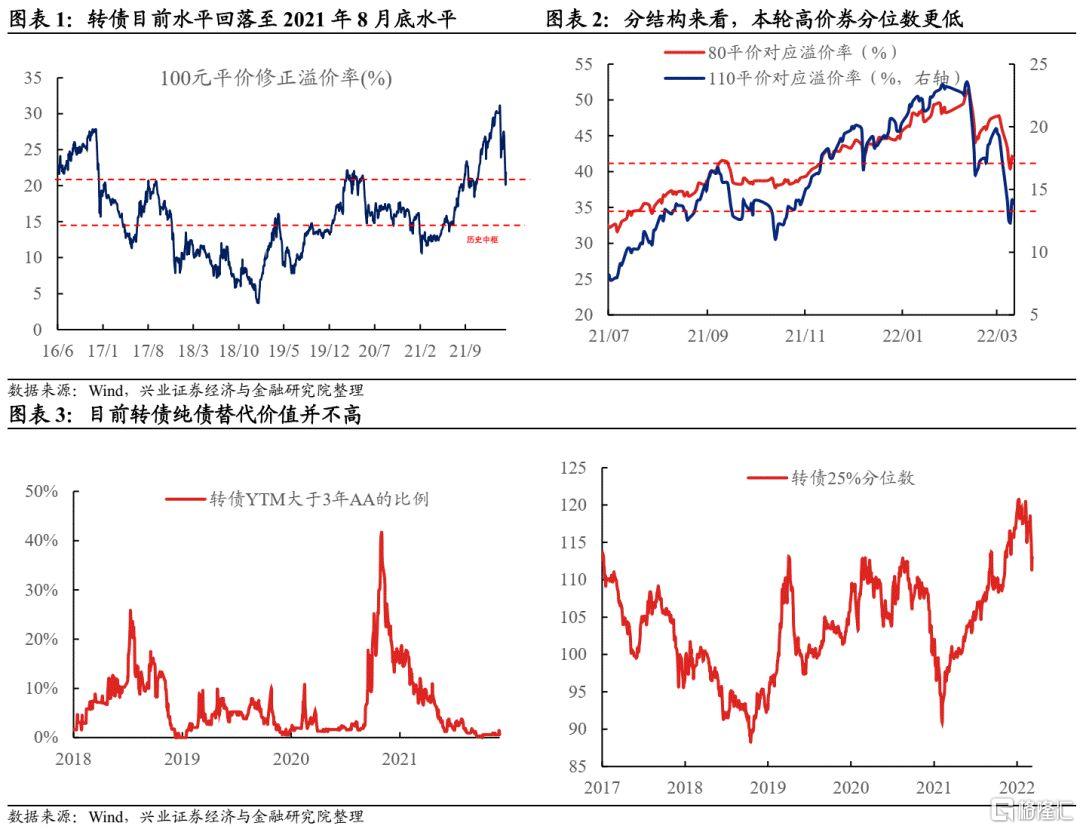

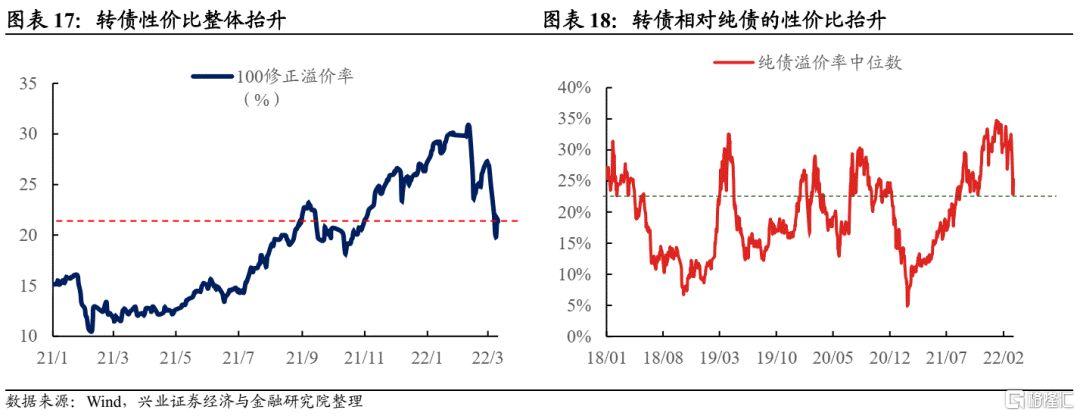

中證轉債指數從2月初以來調整幅度達到7.75%,為2019年以來第三大調整。估值方面,截至2022年3月12日,100元平價轉債對應溢價率水平在21.35%,較上週末壓縮3.49%,較2月初壓縮9.53%:

1)轉債估值水平回落至2021年8月底水平,高平價轉債壓縮更快。同2020年3月高點持平。分結構來看,低價轉債本輪估值壓縮至2021年9月高點水平,而高價券已經壓縮至2021年8月初水平。本輪轉債估值的下跌,導火索是股市的走弱,股性更強的品種整體壓制情況更大。這與2021年初的調整顯然是不同的,當時低價轉債在信用壓力和小票調整的背景下調整更甚。

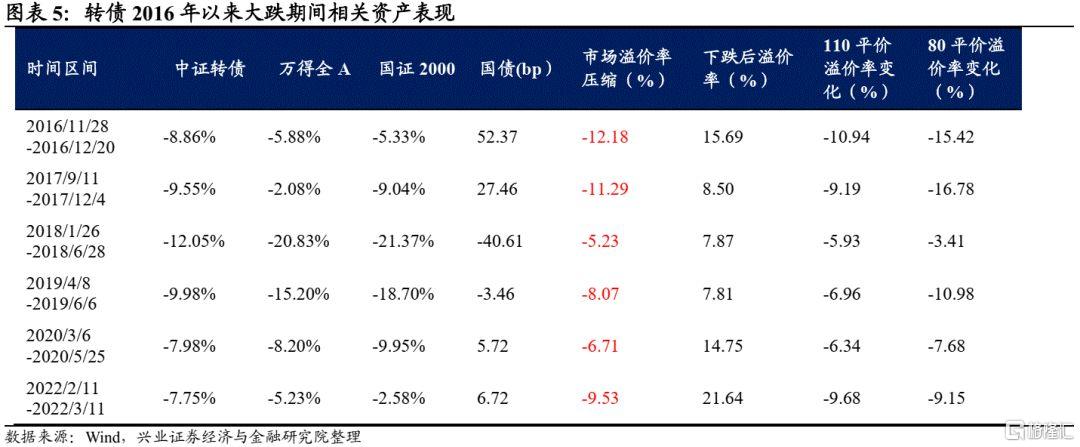

2)2016年以來,轉債指數調整幅度達到8%的時間段包括了: 2016年11月底-12月、 2017年9月-12月、2018年1月底-6月、2019年4月-5月、2020年3月-5月,除了2018年熊市本輪調整同2020年3月-5月的調整的導火索、下跌幅度相近,不妨做個對比:期間外,其餘時間段均有股債雙殺的情況出現。

3)本輪轉債估值壓縮幅度接近10%。若從2月初高點以來壓縮幅度來看,100元平價轉債對應溢價率壓縮9.53%,在歷史上僅次於2016年11月、2017年9月兩輪估值壓縮,為轉債擴容以來壓縮幅度最大的一次。但由於本輪起點估值超過30%,壓縮後的估值水平仍遠高於前幾輪。

4)相對於前幾輪調整,轉債相對於股、債來説,配置性價比均更低。

本輪調整同2020年3月-5月的調整的導火索、下跌幅度相近,不妨做個對比:

(1)2020年3月-4月,轉債指數調整主要由於疫情擴散下,外盤暴跌,帶動A股劇烈調整(8%+),但期間轉債相對抗跌,溢價率快速抬升;而今年1月-2月上旬,轉債同樣顯示出了抗跌性。

(2)2020年5月,貨幣政策轉向帶動債市收益率調整10bp,轉債出現溢價率壓縮帶來的11連跌。本輪2月中旬以來,穩增長預期抬升下,10年國債收益率調整幅度超過10bp,而2月轉債調整的導火索同樣於此。

(3)2020年5月調整後,100元平價轉債估值水平處於14.75%,而截至這週五,該估值水平依然在21.64%。從調整空間來看,本輪調整幅度高於2020年5月。

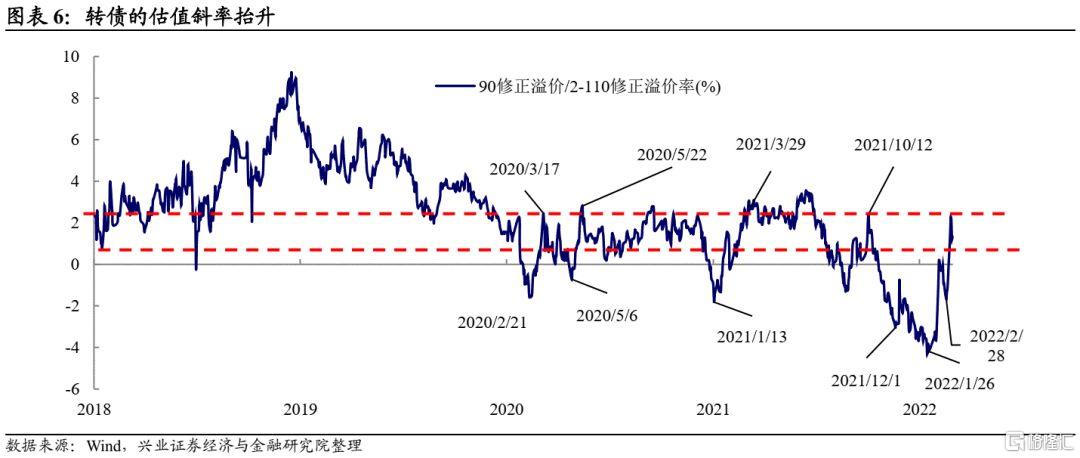

(4)2020年6月股市企穩,並在6月底加速上漲,轉債賺錢效應再次抬升,但債市繼續走熊,估值也開始橫盤。本輪,在“穩增長”預期邊際抬升之際,轉債估值重新V型回升至前高的可能性並不高,儘管估值經歷了明顯調整,但轉債掙估值錢的難度仍然不小。

綜合來看,本輪轉債估值壓縮幅度很大,但壓縮後的估值水平也顯著高於前幾輪暴跌。如果觀察週二股市極端下探的時候,轉債整體保護性是喪失的,120元附近的優質轉債也可以輕易下探10元左右,轉債在目前位置並非是絕對安全的水平。

轉債投資者相對於股市更為樂觀。週三,當創業板指快速跌破2500點後,股市整體情緒非常弱,雖然後續市場獲得支撐,但結構上並非“健康”,市場抄底資金相對有限。但轉債市場抄底的力量相對更強,估值斜率快速修復(低價轉債更受追捧,一般出現在轉債投資者認為市場起底回升階段),顯示出轉債結構上更為健康。當然,轉債投資者相對樂觀的背後,和轉債回撤相對可控直接相關。

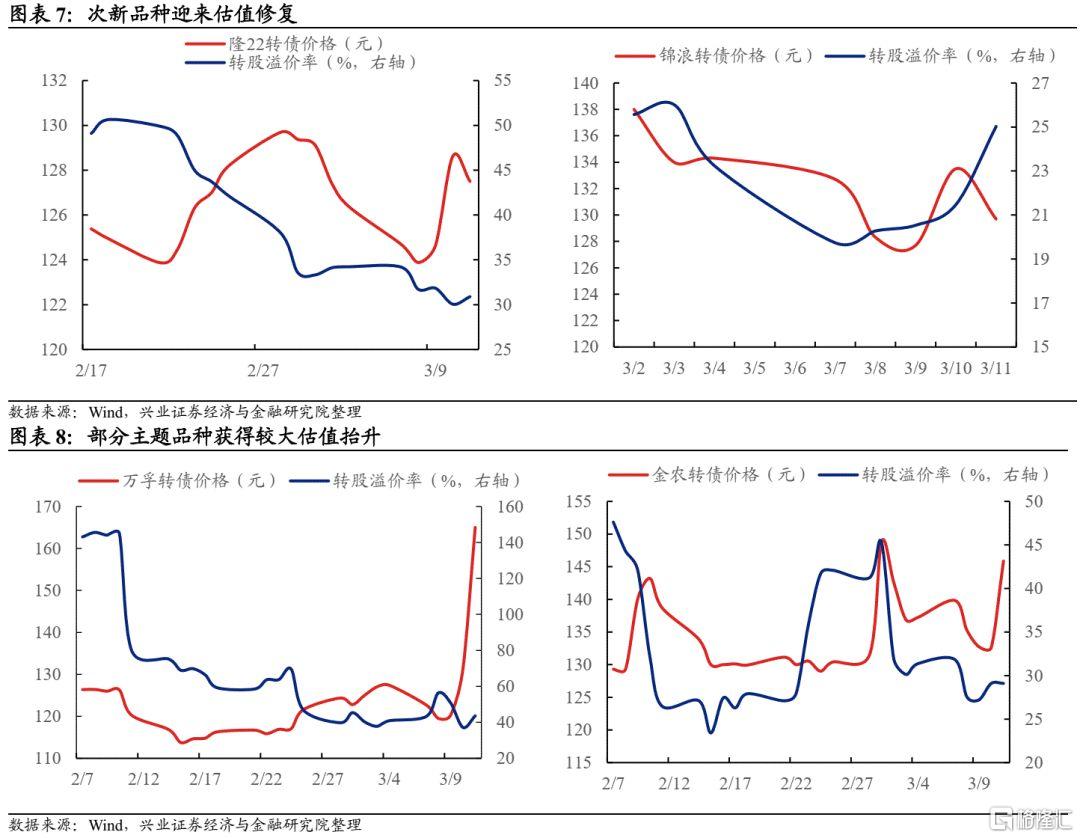

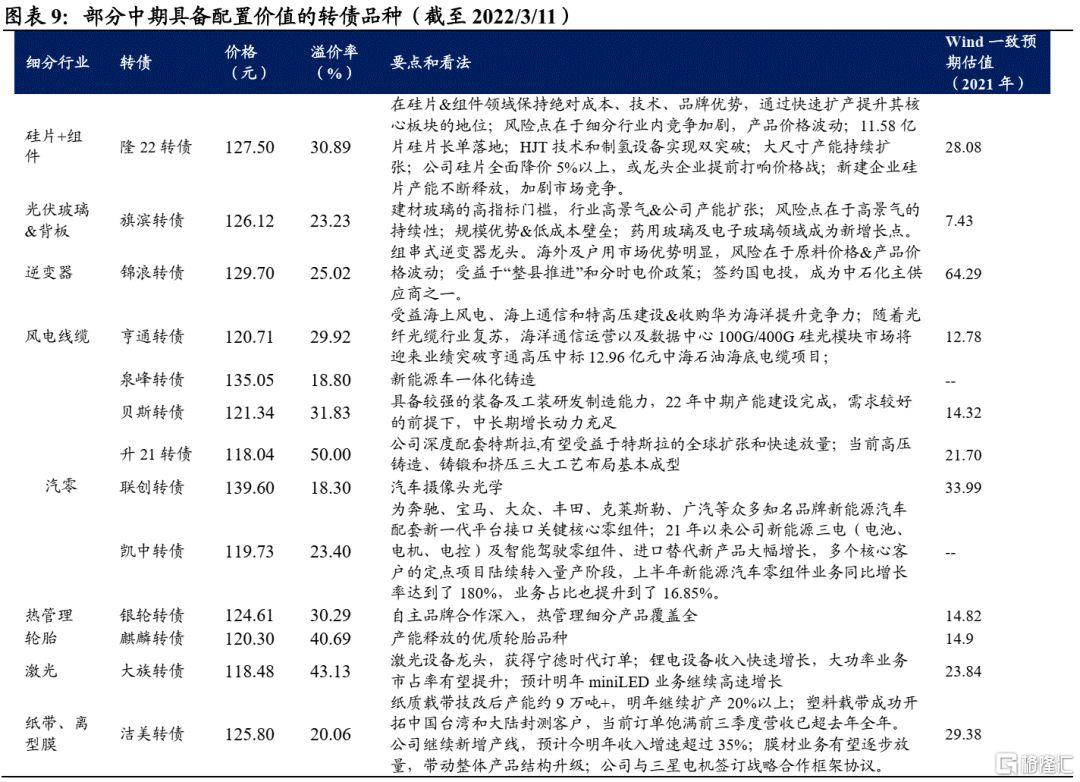

另外,隆22轉債、天奈轉債等新券也同樣迎來估值的修復,顯示出邊際資金情緒有一定的抬升。同時,萬孚轉債、賽力轉債、金農轉債、華通轉債等新冠、農業相關概念品種溢價率抬升,也可以觀察到活躍資金情緒獲得修復。

2

哪些板塊可以逐步配置?

同年初相比,目前轉債性價比明顯抬升,雖然短期風險難言出盡,部分彈性品種在中期已經出現不錯的配置價值,以長打短、優化結構是行之有效的策略。

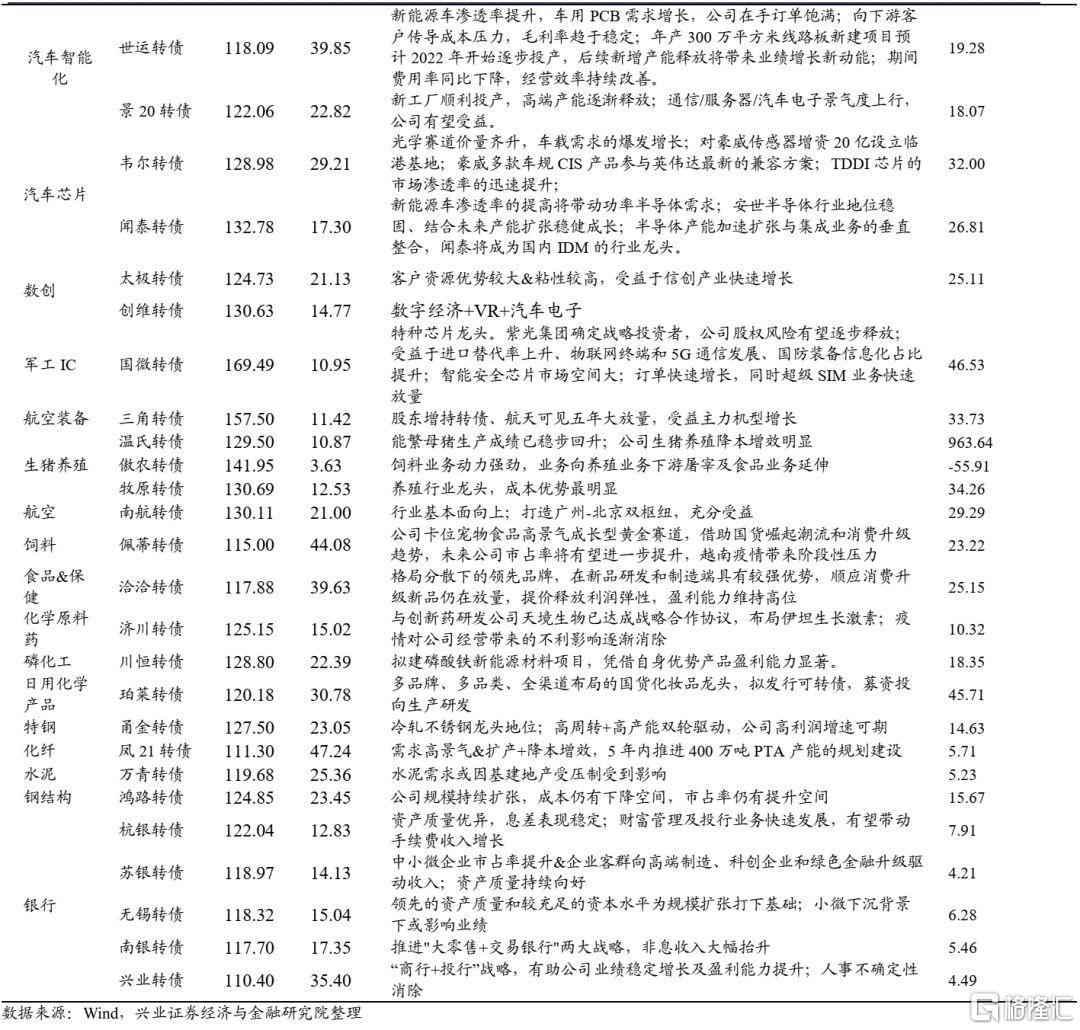

(1)新/舊能源方向:包括光伏風電、天然氣、煤炭等。2022年穩經濟措施出台,需要配合的是更強的能源需求,而石油、煤炭價格的高企將倒逼綠電裝機的快速擴容,同時也滿足頂層對於“新基建”的要求。同時,2022年天然氣、石油、煤炭等一次性能源板塊也將受益於全球供需錯配。關注隆22轉債、錦浪轉債、旗濱轉債、亨通轉債、首華轉債、靖遠轉債。

(2)中期具備逆境反轉彈性的品種:包括了航空、部分消費品、養殖等。關注養殖品種牧原轉債、温氏轉債(需要注意未來贖回問題),航空品種南航轉債,消費品種珀萊轉債、伊利轉債等。

(3)具備中期配置價值的賽道品種:包括汽車智能化、鋰電池、軍工、汽零等方向,當然需要關注相關板塊短期利空因素及競爭格局變化。關注航天鍛件品種三角轉債、國微轉債,汽車智能化受益品種景旺轉債、世運轉債、韋爾轉債、聞泰轉債、聯創轉債,汽零品種(短期受損於成本)貝斯轉債、泉峯轉債、銀輪轉債。

(4)“託底”&大金融方向:週五,社融數據低於市場預期;結構上,偏政策發力的企業債、政府債券、短貸&票據相對較強, 但居民貸款、企業中長貸等數據的疲弱預示着經濟依然有較大壓力。未來數月,預計託底政策將繼續密集出台,帶動相關板塊估值繼續修復。關注銀行品種興業轉債、南銀轉債、無錫轉債、蘇銀轉債、杭銀轉債,以及部分供應基建&房建的鴻路轉債、水泥品種萬青轉債。

(5)主題方向:目前主題性最強的方向為新冠試劑方向。3月11日晚間,國家衞健委正式發佈《新冠病毒抗原檢測應用方案(試行)》,獲得自檢試劑盒資質的公司將獲得巨大彈性,轉債中萬孚轉債、塞力轉債為相關概念品種;另外,新冠特效藥中間體品種包括美諾轉債、飛凱轉債,後續醫藥主題板塊的空間或將被打開。可以關注溢價率/正股估值依然不貴的濟川轉債。另外可以關注信創品種創維轉債、太極轉債。

對於生豬養殖、航空等高彈性、具備反轉機會的品種,可以越跌越買,尤其是短期利空出現階段。銀行品種盈虧比顯著改善,如果考慮到寬信用發力,已經是不錯的買點。短期來看,能源品種、主題方向相對邏輯更為順暢,但對交易能力的把握要求相對更高。中期來看,具備配置價值的賽道品種已有左側配置性價比,但需要匹配負債端的穩定性。

3

市場策略:股市震盪或持續,轉債性價比抬升

股市V型反轉的可能性並不大。股市目前的核心矛盾並非在於太貴,相反,在今年經濟增速趨穩、貨幣&財政政策偏積極的背景下,企業端盈利也有望抬升,股市中期並不處於一個大熊市的環境。但短期的風險依然集中在一些不確定因素中:

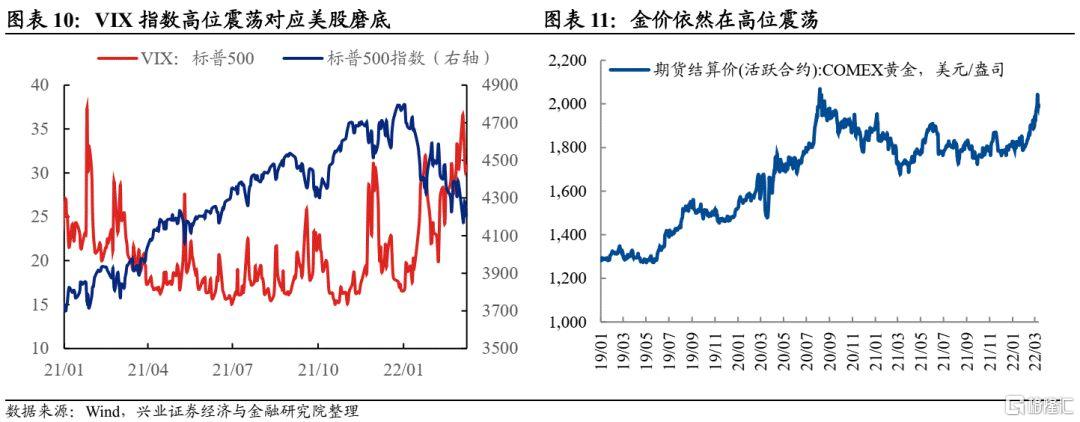

(1)俄烏局勢尚未穩定。俄烏局勢是年初以來全球股市風險偏好顯著下降的導火索。從目前情況來看,雖然洽談可能向積極方向演繹,但局勢未定前,權益方向的風險偏好依然難以顯著抬升,美股VIX指數、黃金價格依然處於較高中樞。

(2)滯脹擔憂抬升。雖然能源、工業金屬等價格衝高回落,但價格高位的持續性將擾動全球通脹、以及經濟復甦節奏。若從美債利差來看,債市的已由加息擔憂開始演繹到衰退擔憂。“衰退”的可能是美股最重要的風險(而非加息本身)。

(3)中概股加速下跌或影響短期A股情緒。五家中概股進入美國SEC名單,引起中概股整體加速暴跌,同時外資快速流出,中概股暴跌對於港股衝擊更大,而對於A股的影響可能更集中在外資的撤出。

(4)槓桿盤風險及贖回風險並未完全消退。本週A股的暴跌顯然有部分贖回風險釋放的因素,絕對收益型債基年初以來跌幅一度超過2.5%。雖然內外盤的企穩、債券收益率的下行帶來債基收益率的修復,但目前跌幅依然在2%以上。若權益市場並未企穩,或將繼續引起負反饋。另外,部分融資融券資金已經接近警戒線,也具備負反饋“土壤”。

(5)A股增量資金不足。新基金髮行不及預期、外資加速撤出、成長方向倉位較為集中,短期市場短乏增量資金的情況或難以扭轉。

綜合來看,A股短期風險相對更大,但中期來看性價比已經出現;短期來看,市場增量資金不足,對於交易能力的要求較高,且前期抄底的“套牢”盤不小,V型反轉可能需要一些重大風險出盡,否則築底的過程可能需要較長時間;對於負債端穩定的資金,逢低逐步加倉的時點可能已經到來,反而可以更從容應對。

轉債適合以長打短,優化結構。從固收+發展的角度來看,在債市收益率不足的情況下,向權益要收益同樣是大勢所趨;而對於股市風險預期更偏向於短期(而非2018年熊市預期),想要短期見到歷史上的轉債“絕對收益”機會可能性並不大,在轉債估值壓縮之際,繼續大幅降倉顯然不是好的選擇,適度逢低加倉、增加中期彈性較大/短期回撤可控的品種配置為不錯的選擇。

對於交易型選手來説,未來一段時間不僅需要挖票,依然需要控制股市波動風險,並且“穩增長”效果對於債市的衝擊同樣也將擾動轉債。但對於負債相對穩定/回撤要求並不高的選手來説,目前可能已經是不錯可以挑選優質轉債的機會了。

風險提示:基本面變化超預期、流動性變化超預期、監管政策超預期

More Content