本文来自:兴证固收研究 作者:左大勇、蔡琨

投资要点

转债估值目前在什么水平?

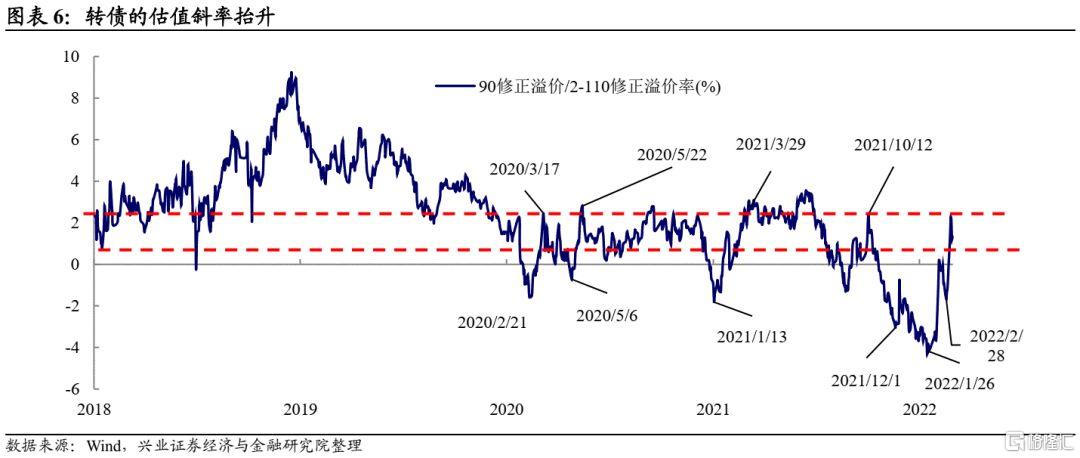

中证转债指数从2月初以来调整幅度达到7.75%,为2019年以来第三大调整:1)转债估值水平回落至2021年8月底水平,高平价转债压缩更快。2)2016年以来,转债指数调整幅度达到8%的时间段有5次,除了2018年外,均有股债双杀情况。3)本轮转债估值压缩幅度接近10%,压缩幅度最大,但绝对水平最高。4)转债相对于股、债来说,本轮配置性价比均更低。若参考2020年转债表现,在“稳增长”预期边际抬升之际,转债估值重新V型回升至前高的可能性并不高,尽管估值经历了明显调整,但转债挣估值钱的难度仍然不小。

本轮转债估值压缩幅度很大,但压缩后的估值水平也显著高于前几轮暴跌。如果观察周二股市极端下探的时候,转债整体保护性是丧失的,120元附近的优质转债也可以轻易下探10元左右,转债在目前位置并非是绝对安全的水平。但转债投资者相对更为乐观,部分新券也迎来估值的修复,主题资金也开始活跃。

哪些板块可以逐步配置?

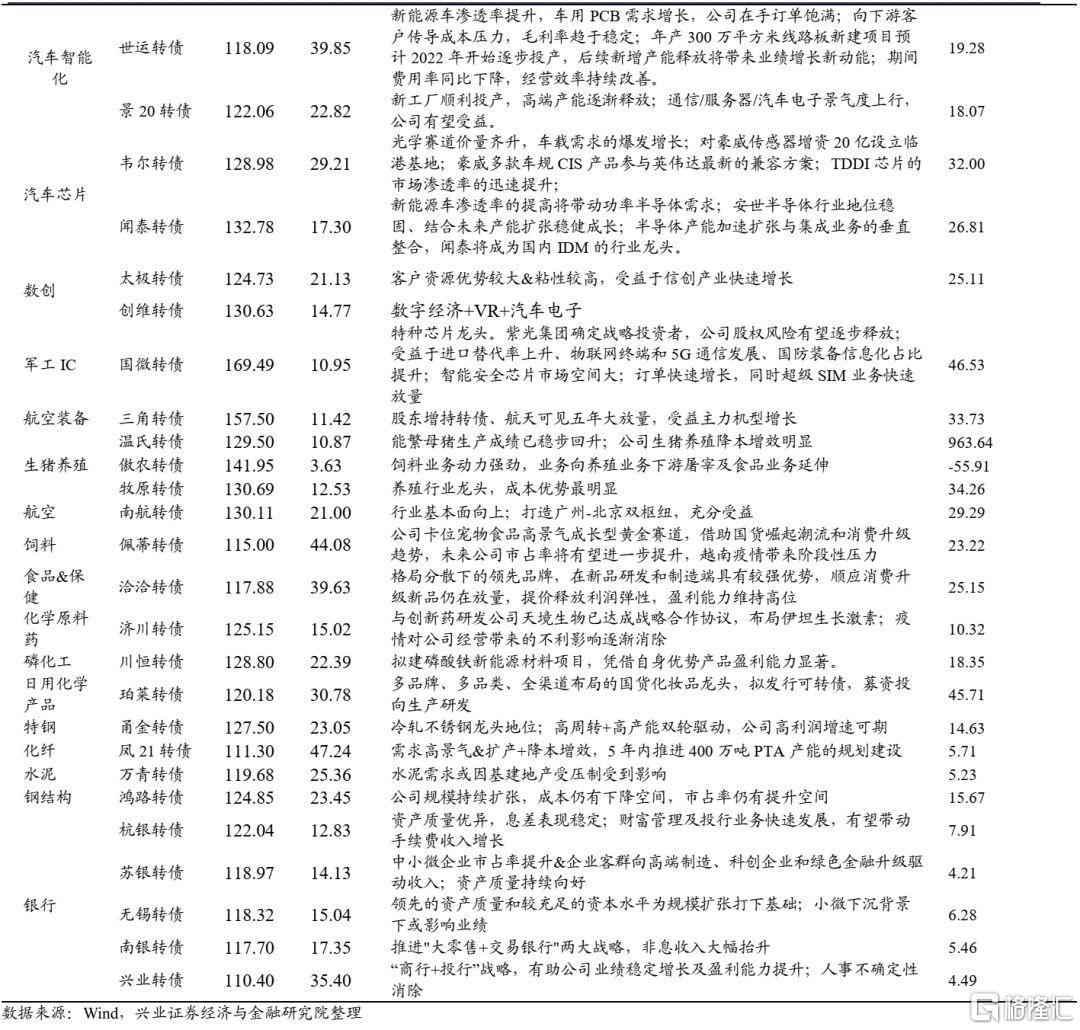

目前转债性价比明显抬升,虽然短期风险难言出尽,部分弹性品种在中期已经出现不错的配置价值,以长打短、优化结构是行之有效的策略:1)新/旧能源方向:包括光伏风电、天然气、煤炭等;2)中期具备逆境反转弹性的品种,包括了航空、部分消费品、养殖等;3)中期配置价值的赛道品种,包括汽车智能化、锂电池、军工、汽零等方向,当然需要关注相关板块短期利空因素及竞争格局变化;4)“托底”&大金融方向;5)主题方向,如新冠试剂方向、特效药中间体、信创等。

对于生猪养殖、航空等高弹性、具备反转机会的品种,可以越跌越买,尤其是短期利空出现阶段。银行品种盈亏比显著改善,如果考虑到宽信用发力,已经是不错的买点。短期来看,能源品种、主题方向相对逻辑更为顺畅,但对交易能力的把握要求相对更高。中期来看,具备配置价值的赛道品种已有左侧配置性价比,但需要匹配负债端的稳定性。

市场策略:股市震荡或持续,转债性价比抬升

股市V型反转的可能性并不大。短期不确定因素包括了:1)俄乌局势尚未稳定;2)滞胀担忧抬升;3)中概股加速下跌或影响短期A股情绪;4)杠杆盘风险及赎回风险并未完全消退;5)A股增量资金不足。A股短期风险相对更大,中期来看性价比已经出现;短期,市场增量资金不足,对于交易能力的要求较高,且前期抄底的“套牢”盘不小,V型反转可能需要一些重大风险出尽,否则筑底的过程可能需要较长时间;对于负债端稳定的资金,逢低逐步加仓的时点可能已经到来,反而可以更从容应对。

转债适合以长打短,优化结构。在债市收益率不足的情况下,向权益要收益同样是大势所趋;而对于股市风险预期更偏向于短期,适度逢低加仓、增加中期弹性较大/短期回撤可控的品种配置为不错的选择。对于交易型选手来说,未来一段时间不仅需要挖票,依然需要控制股市波动风险,并且“稳增长”效果对于债市的冲击同样也将扰动转债。但对于负债相对稳定/回撤要求并不高的选手来说,目前可能已经是不错可以挑选优质转债的机会了。

风险提示:基本面变化超预期、流动性变化超预期、监管政策超预期

正文

上周,股市、转债双双暴跌,其中A股31个一级行业均出现调整,而转债指数跌幅达到3.18%,跌幅略低于A股(4%),但并未表现出“理想”的抗跌属性,考虑到转债整体平价水平出现明显下降,转债估值水平其实也明显压缩。

随着市场的调整,转债的性价比显然是逐渐提高的,目前转债的定位在历史什么分位?这个水平下,转债的配置价值如何?左侧配置思路应该如何展开?我们在下文进行简单讨论。

1

转债估值目前在什么水平?

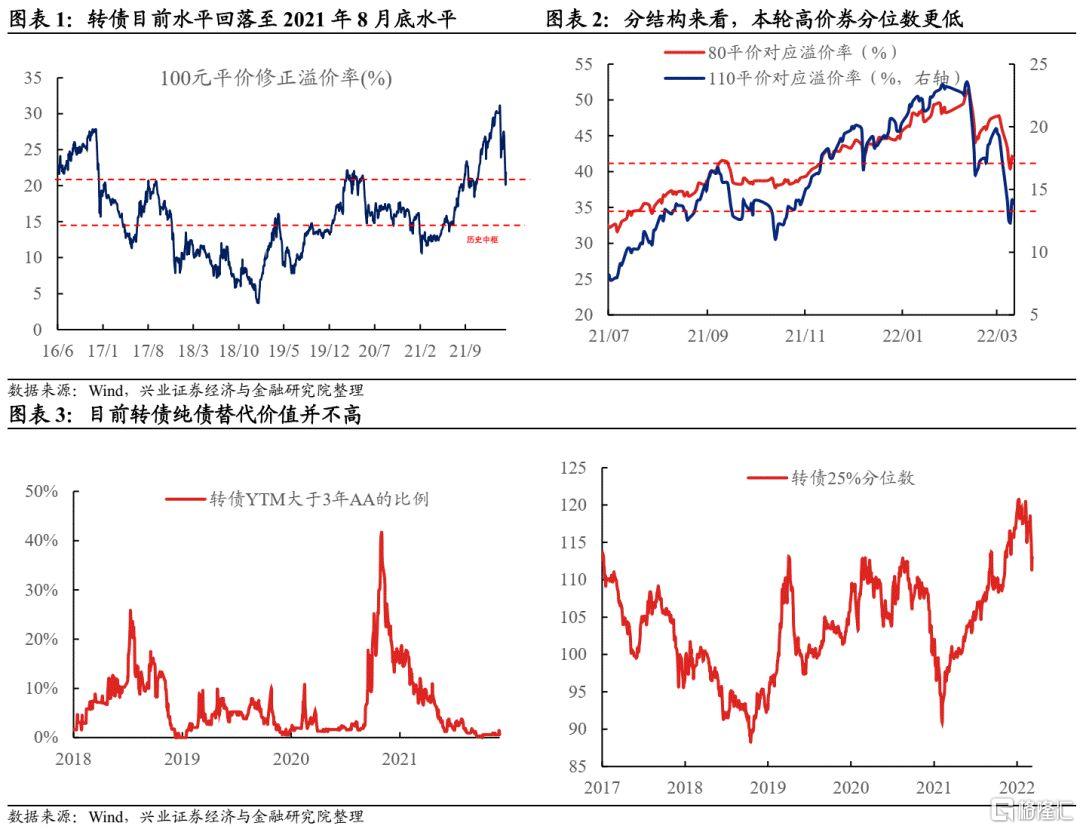

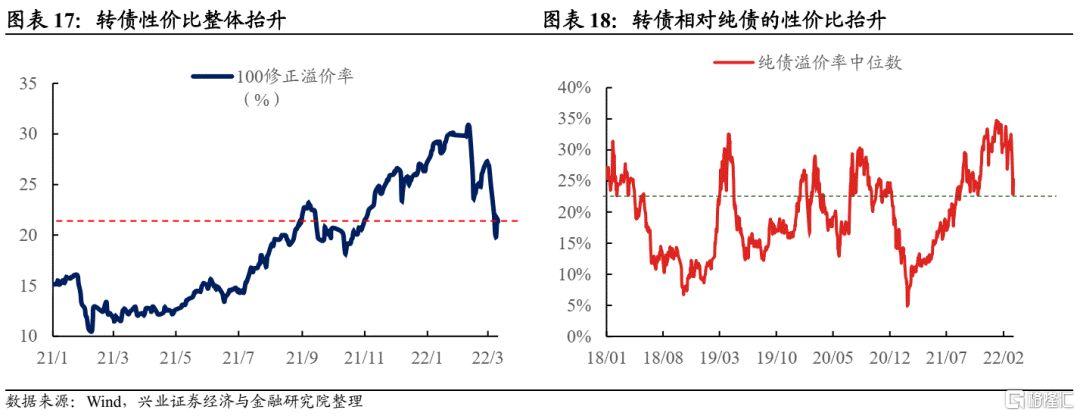

中证转债指数从2月初以来调整幅度达到7.75%,为2019年以来第三大调整。估值方面,截至2022年3月12日,100元平价转债对应溢价率水平在21.35%,较上周末压缩3.49%,较2月初压缩9.53%:

1)转债估值水平回落至2021年8月底水平,高平价转债压缩更快。同2020年3月高点持平。分结构来看,低价转债本轮估值压缩至2021年9月高点水平,而高价券已经压缩至2021年8月初水平。本轮转债估值的下跌,导火索是股市的走弱,股性更强的品种整体压制情况更大。这与2021年初的调整显然是不同的,当时低价转债在信用压力和小票调整的背景下调整更甚。

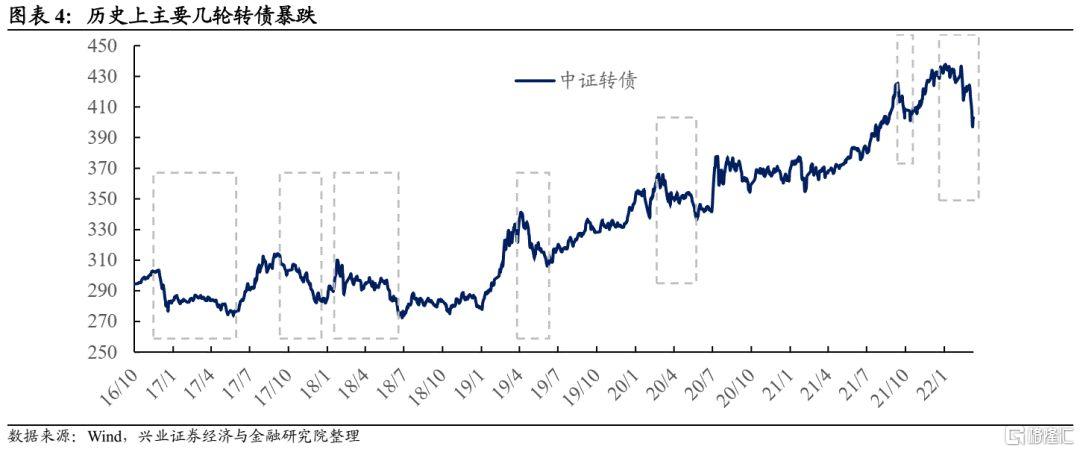

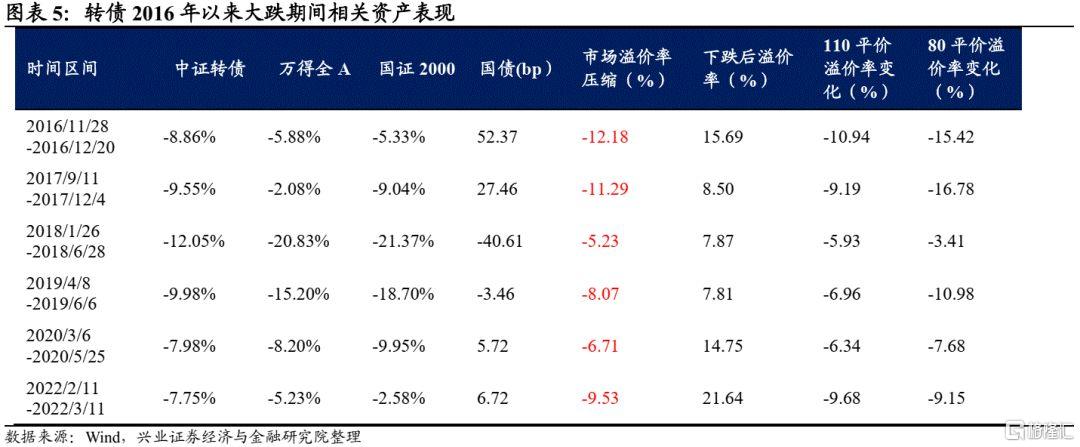

2)2016年以来,转债指数调整幅度达到8%的时间段包括了: 2016年11月底-12月、 2017年9月-12月、2018年1月底-6月、2019年4月-5月、2020年3月-5月,除了2018年熊市本轮调整同2020年3月-5月的调整的导火索、下跌幅度相近,不妨做个对比:期间外,其余时间段均有股债双杀的情况出现。

3)本轮转债估值压缩幅度接近10%。若从2月初高点以来压缩幅度来看,100元平价转债对应溢价率压缩9.53%,在历史上仅次于2016年11月、2017年9月两轮估值压缩,为转债扩容以来压缩幅度最大的一次。但由于本轮起点估值超过30%,压缩后的估值水平仍远高于前几轮。

4)相对于前几轮调整,转债相对于股、债来说,配置性价比均更低。

本轮调整同2020年3月-5月的调整的导火索、下跌幅度相近,不妨做个对比:

(1)2020年3月-4月,转债指数调整主要由于疫情扩散下,外盘暴跌,带动A股剧烈调整(8%+),但期间转债相对抗跌,溢价率快速抬升;而今年1月-2月上旬,转债同样显示出了抗跌性。

(2)2020年5月,货币政策转向带动债市收益率调整10bp,转债出现溢价率压缩带来的11连跌。本轮2月中旬以来,稳增长预期抬升下,10年国债收益率调整幅度超过10bp,而2月转债调整的导火索同样于此。

(3)2020年5月调整后,100元平价转债估值水平处于14.75%,而截至这周五,该估值水平依然在21.64%。从调整空间来看,本轮调整幅度高于2020年5月。

(4)2020年6月股市企稳,并在6月底加速上涨,转债赚钱效应再次抬升,但债市继续走熊,估值也开始横盘。本轮,在“稳增长”预期边际抬升之际,转债估值重新V型回升至前高的可能性并不高,尽管估值经历了明显调整,但转债挣估值钱的难度仍然不小。

综合来看,本轮转债估值压缩幅度很大,但压缩后的估值水平也显著高于前几轮暴跌。如果观察周二股市极端下探的时候,转债整体保护性是丧失的,120元附近的优质转债也可以轻易下探10元左右,转债在目前位置并非是绝对安全的水平。

转债投资者相对于股市更为乐观。周三,当创业板指快速跌破2500点后,股市整体情绪非常弱,虽然后续市场获得支撑,但结构上并非“健康”,市场抄底资金相对有限。但转债市场抄底的力量相对更强,估值斜率快速修复(低价转债更受追捧,一般出现在转债投资者认为市场起底回升阶段),显示出转债结构上更为健康。当然,转债投资者相对乐观的背后,和转债回撤相对可控直接相关。

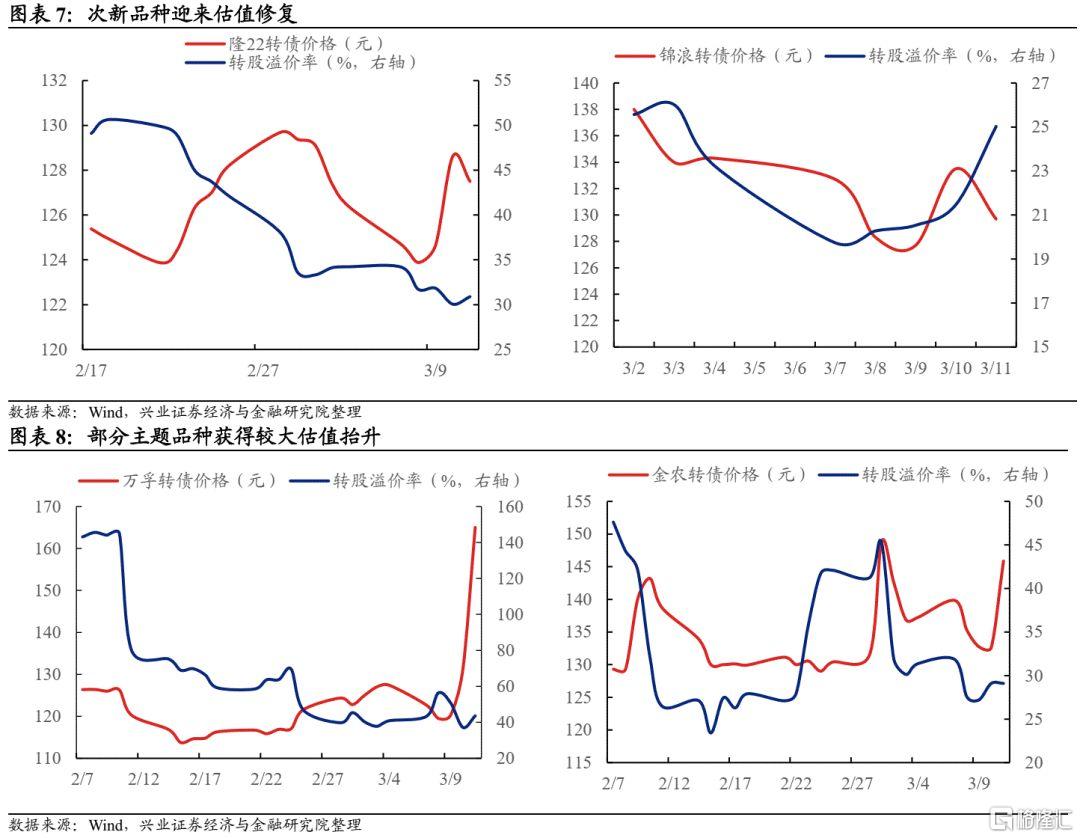

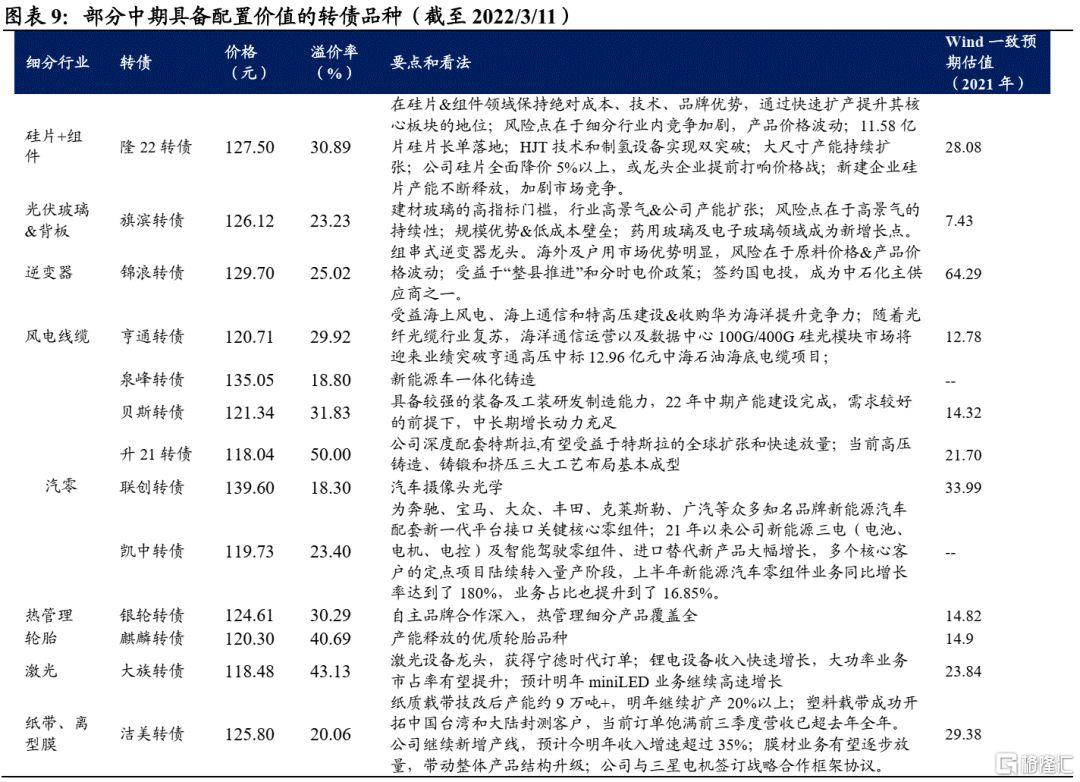

另外,隆22转债、天奈转债等新券也同样迎来估值的修复,显示出边际资金情绪有一定的抬升。同时,万孚转债、赛力转债、金农转债、华通转债等新冠、农业相关概念品种溢价率抬升,也可以观察到活跃资金情绪获得修复。

2

哪些板块可以逐步配置?

同年初相比,目前转债性价比明显抬升,虽然短期风险难言出尽,部分弹性品种在中期已经出现不错的配置价值,以长打短、优化结构是行之有效的策略。

(1)新/旧能源方向:包括光伏风电、天然气、煤炭等。2022年稳经济措施出台,需要配合的是更强的能源需求,而石油、煤炭价格的高企将倒逼绿电装机的快速扩容,同时也满足顶层对于“新基建”的要求。同时,2022年天然气、石油、煤炭等一次性能源板块也将受益于全球供需错配。关注隆22转债、锦浪转债、旗滨转债、亨通转债、首华转债、靖远转债。

(2)中期具备逆境反转弹性的品种:包括了航空、部分消费品、养殖等。关注养殖品种牧原转债、温氏转债(需要注意未来赎回问题),航空品种南航转债,消费品种珀莱转债、伊利转债等。

(3)具备中期配置价值的赛道品种:包括汽车智能化、锂电池、军工、汽零等方向,当然需要关注相关板块短期利空因素及竞争格局变化。关注航天锻件品种三角转债、国微转债,汽车智能化受益品种景旺转债、世运转债、韦尔转债、闻泰转债、联创转债,汽零品种(短期受损于成本)贝斯转债、泉峰转债、银轮转债。

(4)“托底”&大金融方向:周五,社融数据低于市场预期;结构上,偏政策发力的企业债、政府债券、短贷&票据相对较强, 但居民贷款、企业中长贷等数据的疲弱预示着经济依然有较大压力。未来数月,预计托底政策将继续密集出台,带动相关板块估值继续修复。关注银行品种兴业转债、南银转债、无锡转债、苏银转债、杭银转债,以及部分供应基建&房建的鸿路转债、水泥品种万青转债。

(5)主题方向:目前主题性最强的方向为新冠试剂方向。3月11日晚间,国家衞健委正式发布《新冠病毒抗原检测应用方案(试行)》,获得自检试剂盒资质的公司将获得巨大弹性,转债中万孚转债、塞力转债为相关概念品种;另外,新冠特效药中间体品种包括美诺转债、飞凯转债,后续医药主题板块的空间或将被打开。可以关注溢价率/正股估值依然不贵的济川转债。另外可以关注信创品种创维转债、太极转债。

对于生猪养殖、航空等高弹性、具备反转机会的品种,可以越跌越买,尤其是短期利空出现阶段。银行品种盈亏比显著改善,如果考虑到宽信用发力,已经是不错的买点。短期来看,能源品种、主题方向相对逻辑更为顺畅,但对交易能力的把握要求相对更高。中期来看,具备配置价值的赛道品种已有左侧配置性价比,但需要匹配负债端的稳定性。

3

市场策略:股市震荡或持续,转债性价比抬升

股市V型反转的可能性并不大。股市目前的核心矛盾并非在于太贵,相反,在今年经济增速趋稳、货币&财政政策偏积极的背景下,企业端盈利也有望抬升,股市中期并不处于一个大熊市的环境。但短期的风险依然集中在一些不确定因素中:

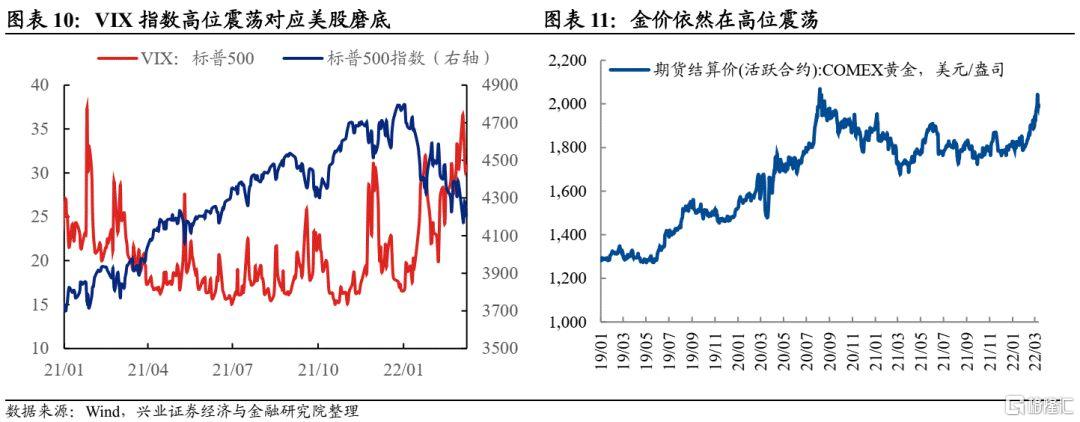

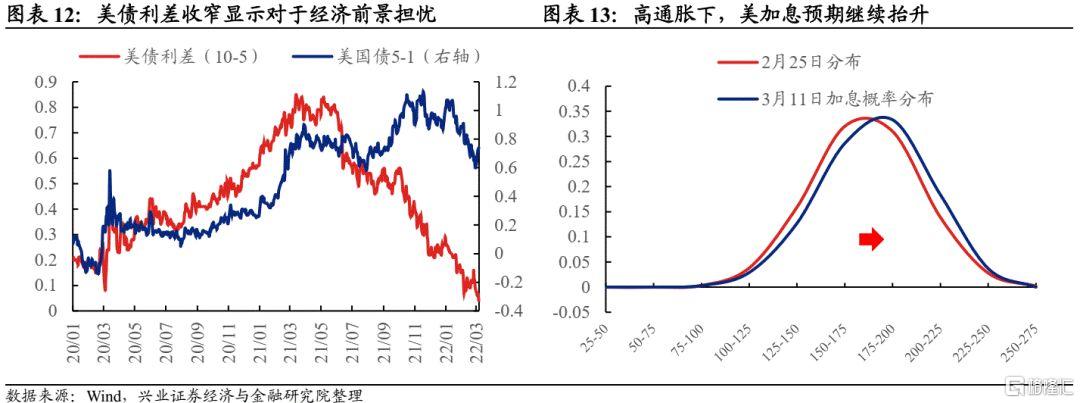

(1)俄乌局势尚未稳定。俄乌局势是年初以来全球股市风险偏好显著下降的导火索。从目前情况来看,虽然洽谈可能向积极方向演绎,但局势未定前,权益方向的风险偏好依然难以显著抬升,美股VIX指数、黄金价格依然处于较高中枢。

(2)滞胀担忧抬升。虽然能源、工业金属等价格冲高回落,但价格高位的持续性将扰动全球通胀、以及经济复苏节奏。若从美债利差来看,债市的已由加息担忧开始演绎到衰退担忧。“衰退”的可能是美股最重要的风险(而非加息本身)。

(3)中概股加速下跌或影响短期A股情绪。五家中概股进入美国SEC名单,引起中概股整体加速暴跌,同时外资快速流出,中概股暴跌对于港股冲击更大,而对于A股的影响可能更集中在外资的撤出。

(4)杠杆盘风险及赎回风险并未完全消退。本周A股的暴跌显然有部分赎回风险释放的因素,绝对收益型债基年初以来跌幅一度超过2.5%。虽然内外盘的企稳、债券收益率的下行带来债基收益率的修复,但目前跌幅依然在2%以上。若权益市场并未企稳,或将继续引起负反馈。另外,部分融资融券资金已经接近警戒线,也具备负反馈“土壤”。

(5)A股增量资金不足。新基金发行不及预期、外资加速撤出、成长方向仓位较为集中,短期市场短乏增量资金的情况或难以扭转。

综合来看,A股短期风险相对更大,但中期来看性价比已经出现;短期来看,市场增量资金不足,对于交易能力的要求较高,且前期抄底的“套牢”盘不小,V型反转可能需要一些重大风险出尽,否则筑底的过程可能需要较长时间;对于负债端稳定的资金,逢低逐步加仓的时点可能已经到来,反而可以更从容应对。

转债适合以长打短,优化结构。从固收+发展的角度来看,在债市收益率不足的情况下,向权益要收益同样是大势所趋;而对于股市风险预期更偏向于短期(而非2018年熊市预期),想要短期见到历史上的转债“绝对收益”机会可能性并不大,在转债估值压缩之际,继续大幅降仓显然不是好的选择,适度逢低加仓、增加中期弹性较大/短期回撤可控的品种配置为不错的选择。

对于交易型选手来说,未来一段时间不仅需要挖票,依然需要控制股市波动风险,并且“稳增长”效果对于债市的冲击同样也将扰动转债。但对于负债相对稳定/回撤要求并不高的选手来说,目前可能已经是不错可以挑选优质转债的机会了。

风险提示:基本面变化超预期、流动性变化超预期、监管政策超预期