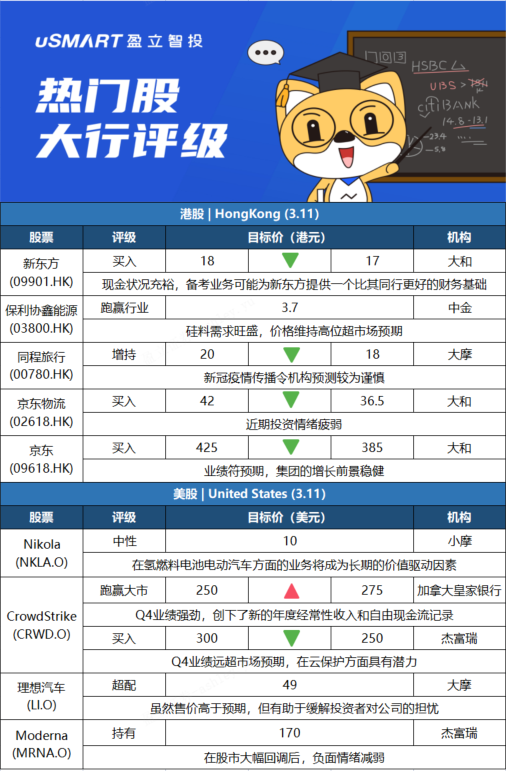

大和:上調新東方(09901.HK)評級至買入 目標價下調至17港元大和發表報告指,排除新東方(09901.HK)停止的K9業務後,將目標價由18港元下調至17港元,考慮到其現金狀況充裕,將評級由持有升至買入。大和指,在關閉K9課外輔導業務後,預計新東方的海外和國內考試準備業務和K12業務從2022財年下半年開始對集團的收入貢獻變得同樣重要。同時認爲考試準備業務將可能爲新東方提供一個比其同行更好的財務基礎。大和指,雖然疫情將繼續令新東方海外測試準備業務帶來不確定性,但相信業務復甦可能最快會在2023財政年度,即今年下半年發生,預計其國內考試準備收入將在2023至2024財年實現約10%的按年增長。

中金:維持保利協鑫能源(03800.HK)跑贏行業評級,目標價3.7港元中金髮布研究報告,維持保利協鑫能源(03800.HK)2021-23年盈利預測不變,目標價較當前股價有26%的上行空間。報告中稱,根據中國投資信息早前通知,保利協鑫股票調整入港股通,已於3月7日生效。需求旺盛背景下,2022年1月以來硅料價格維持高位超市場預期,當前每公斤價格逾240元,預計2022年硅料環節供需景氣延續,全年每公斤均價或達180元以上,供給偏緊也有望爲保利協鑫顆粒硅技術的規模化擴產、產品品質提升、以及下遊驗證導入提供發展機遇。

摩根士丹利:下調同程旅行(00780.HK)目標價至18港元 評級增持摩根士丹利發表研究報告,將同程旅行(00780.HK)2022至2023財年的收入及純利預測,分別下調7%至8%。該行預期,同程旅行今年收入預測增長16%,至86億元人民幣,低過市場預期11%,主要由於新冠疫情傳播,令該行的預測較爲謹慎,同時預測經調整純利增長16%至14.8億元人民幣,較市場預期低6%。大摩對同程旅行的目標價由20港元下調至18港元,評級增持

大和:下調京東物流(02618.HK)目標價至36.5港元 評級買入大和發表研報指,京東物流(02618.HK)去年全年收入增長43%,當中外部收入增長勢頭持續,總收入貢獻佔比達56%,認爲業績向好主要受惠於集成供應鏈業務收入增長28%及其他業務增長89%。大和表示,客戶對成本節約及運營效率提高的需求不斷增加,預計2022年外部各方的收入貢獻將增加,維持對公司非公認會計準則淨利潤率至2024年達到1.5%至2.5%的預測。該行並將2022至2023年收入預測上調3%至4%,以反映外部收入增長強於預期,同時預測內部收入將下降,考慮到近期投資情緒疲弱,將目標價從42港元下調至36.5港元,重申買入評級。

大和:下調京東(09618.HK)目標價至385港元 評級買入大和發表報告指,京東(09618.HK)去年第四季業績符合該行預期,包括用戶增長、收入增長及盈利能力等方面。在業績會議上,管理層重申其一貫強調質素及可持續的業務增長。該行表示,雖然審慎的語調或是集團用戶增長放緩的訊號,但認爲京東的市場佔有增長故事仍可對公司提供支持。大和將京東股份目標價由425港元降至385港元,評級維持買入,並調低集團明年收入預測5%。該行提到,短期市場對該股的情緒可能較弱,考慮的因素包括騰訊(00700.HK)分派京東股份及消費疲弱等,但仍認爲京東倘若回調都是良好的買入點,因集團的增長前景穩健。

摩根大通:維持Nikola(NKLA.O)中性評級 目標價爲10美元摩根大通分析師Bill Peterson維持Nikola(NKLA.O)中性評級,目標價爲10美元。分析師表示,該公司正朝着2022年的業績目標前進,而且有更長期的利潤率擴張機會,尤其是在供應鏈瓶頸開始緩解的情況下。分析師指出,該公司正專注於提高其Nikola Tre BEV(電池電動汽車)的產量、測試和驗證其FCEV(氫燃料電池電動汽車),並希望隨着時間的推移降低電池的成本。分析師認爲,從續航裏程和有效載荷效益來看,該公司在氫燃料電池電動汽車方面的業務將成爲長期的價值驅動因素,而且該公司現階段的表現似乎也不錯。

加拿大皇家銀行:將CrowdStrike(CRWD.O)目標價從250美元上調至275美元 維持跑贏大市評級加拿大皇家銀行分析師Matthew Hedberg將CrowdStrike(CRWD.O)的目標價從250美元上調至275美元,並保持對該股的跑贏大市評級。分析師在一份研究報告中表示,該公司第四季度的業績“非常強勁”,創下了新的年度經常性收入和自由現金流記錄。Hedberg補充說,其業績指引可能會高於市場普遍預期。

傑富瑞:將CrowdStrike(CRWD.O)目標價從300美元下調至250美元 維持買入評級傑富瑞分析師Brent Thill將CrowdStrike(CRWD.O)的目標價從300美元降至250美元,並保持對該股的買入評級。Thill表示,該公司65%的年度經常性收入同比增長超過了60%的共識預期,第四季度19%的營業利潤率“遠超”市場預期的14%,他還指出該公司23財年47-49%的同比收入指引高於40%的共識預期。新披露的信息證明Crowdstrike正在向內部終端以外的方向發展,他預計該公司在雲保護方面的潛力“纔剛開始展現”。

摩根士丹利:總體看好L9新車型前景 予理想汽車(LI.O)超配評級摩根士丹利分析師Tim Hsiao發佈研報,予理想汽車(LI.O)超配評級,目標價爲49美元。本週早些時候,理想汽車公佈了全尺寸SUV車型 L9的更多信息。Hsiao表示,L9定價高於他之前的預期,這可能在一定程度上限制了消費者羣體的規模,但也可能緩解投資者對理想ONE銷售份額被蠶食的擔憂。Hsiao補充道,儘管售價高於預期,但對這款SUV的反饋“總體上是積極的”。

傑富瑞:維持Moderna(MRNA.O)持有評級,目標價170美元傑富瑞分析師Michael Yee在與公司管理層舉行討論會後指出,Moderna股價自2021年秋季的高點大幅回落,原因是圍繞疫情的情緒及對其銷售渠道的看法發生了重大轉變,但在從高點回落70%至600億美元的市值後,考慮到有250億美元的現金和250億美元的新冠藥物業務價值,該公司在新冠藥物業務之外的44個銷售項目看起來“幾乎是白送”。雖然Yee認爲,新項目需要一些明顯正面的數據,才能顯著改變市場看法,但他也表示,空頭“也已經開始改變看法”,且在股市大幅回調後,負面情緒減弱。

More Content