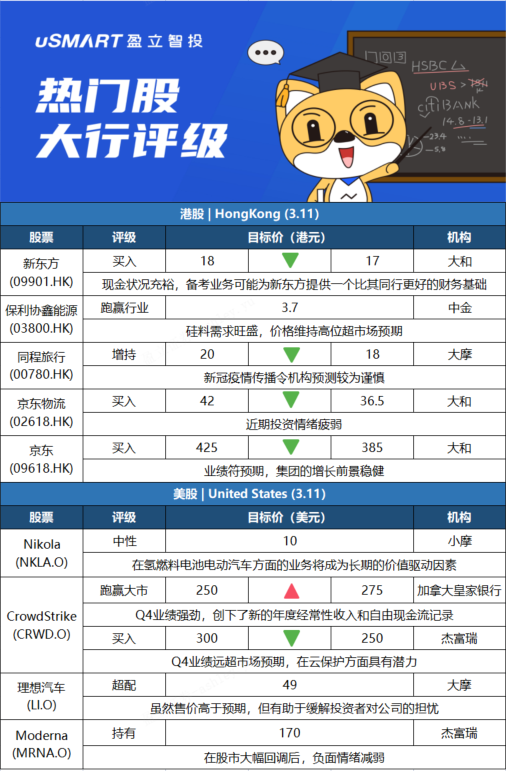

大和:上调新东方(09901.HK)评级至买入 目标价下调至17港元大和发表报告指,排除新东方(09901.HK)停止的K9业务后,将目标价由18港元下调至17港元,考虑到其现金状况充裕,将评级由持有升至买入。大和指,在关闭K9课外辅导业务后,预计新东方的海外和国内考试准备业务和K12业务从2022财年下半年开始对集团的收入贡献变得同样重要。同时认为考试准备业务将可能为新东方提供一个比其同行更好的财务基础。大和指,虽然疫情将继续令新东方海外测试准备业务带来不确定性,但相信业务复甦可能最快会在2023财政年度,即今年下半年发生,预计其国内考试准备收入将在2023至2024财年实现约10%的按年增长。

中金:维持保利协鑫能源(03800.HK)跑赢行业评级,目标价3.7港元中金发布研究报告,维持保利协鑫能源(03800.HK)2021-23年盈利预测不变,目标价较当前股价有26%的上行空间。报告中称,根据中国投资信息早前通知,保利协鑫股票调整入港股通,已于3月7日生效。需求旺盛背景下,2022年1月以来硅料价格维持高位超市场预期,当前每公斤价格逾240元,预计2022年硅料环节供需景气延续,全年每公斤均价或达180元以上,供给偏紧也有望为保利协鑫颗粒硅技术的规模化扩产、产品品质提升、以及下游验证导入提供发展机遇。

摩根士丹利:下调同程旅行(00780.HK)目标价至18港元 评级增持摩根士丹利发表研究报告,将同程旅行(00780.HK)2022至2023财年的收入及纯利预测,分别下调7%至8%。该行预期,同程旅行今年收入预测增长16%,至86亿元人民币,低过市场预期11%,主要由于新冠疫情传播,令该行的预测较为谨慎,同时预测经调整纯利增长16%至14.8亿元人民币,较市场预期低6%。大摩对同程旅行的目标价由20港元下调至18港元,评级增持

大和:下调京东物流(02618.HK)目标价至36.5港元 评级买入大和发表研报指,京东物流(02618.HK)去年全年收入增长43%,当中外部收入增长势头持续,总收入贡献占比达56%,认为业绩向好主要受惠于集成供应链业务收入增长28%及其他业务增长89%。大和表示,客户对成本节约及运营效率提高的需求不断增加,预计2022年外部各方的收入贡献将增加,维持对公司非公认会计准则净利润率至2024年达到1.5%至2.5%的预测。该行并将2022至2023年收入预测上调3%至4%,以反映外部收入增长强于预期,同时预测内部收入将下降,考虑到近期投资情绪疲弱,将目标价从42港元下调至36.5港元,重申买入评级。

大和:下调京东(09618.HK)目标价至385港元 评级买入大和发表报告指,京东(09618.HK)去年第四季业绩符合该行预期,包括用户增长、收入增长及盈利能力等方面。在业绩会议上,管理层重申其一贯强调质素及可持续的业务增长。该行表示,虽然审慎的语调或是集团用户增长放缓的讯号,但认为京东的市场占有增长故事仍可对公司提供支持。大和将京东股份目标价由425港元降至385港元,评级维持买入,并调低集团明年收入预测5%。该行提到,短期市场对该股的情绪可能较弱,考虑的因素包括腾讯(00700.HK)分派京东股份及消费疲弱等,但仍认为京东倘若回调都是良好的买入点,因集团的增长前景稳健。

摩根大通:维持Nikola(NKLA.O)中性评级 目标价为10美元摩根大通分析师Bill Peterson维持Nikola(NKLA.O)中性评级,目标价为10美元。分析师表示,该公司正朝着2022年的业绩目标前进,而且有更长期的利润率扩张机会,尤其是在供应链瓶颈开始缓解的情况下。分析师指出,该公司正专注于提高其Nikola Tre BEV(电池电动汽车)的产量、测试和验证其FCEV(氢燃料电池电动汽车),并希望随着时间的推移降低电池的成本。分析师认为,从续航里程和有效载荷效益来看,该公司在氢燃料电池电动汽车方面的业务将成为长期的价值驱动因素,而且该公司现阶段的表现似乎也不错。

加拿大皇家银行:将CrowdStrike(CRWD.O)目标价从250美元上调至275美元 维持跑赢大市评级加拿大皇家银行分析师Matthew Hedberg将CrowdStrike(CRWD.O)的目标价从250美元上调至275美元,并保持对该股的跑赢大市评级。分析师在一份研究报告中表示,该公司第四季度的业绩“非常强劲”,创下了新的年度经常性收入和自由现金流记录。Hedberg补充说,其业绩指引可能会高于市场普遍预期。

杰富瑞:将CrowdStrike(CRWD.O)目标价从300美元下调至250美元 维持买入评级杰富瑞分析师Brent Thill将CrowdStrike(CRWD.O)的目标价从300美元降至250美元,并保持对该股的买入评级。Thill表示,该公司65%的年度经常性收入同比增长超过了60%的共识预期,第四季度19%的营业利润率“远超”市场预期的14%,他还指出该公司23财年47-49%的同比收入指引高于40%的共识预期。新披露的信息证明Crowdstrike正在向内部终端以外的方向发展,他预计该公司在云保护方面的潜力“才刚开始展现”。

摩根士丹利:总体看好L9新车型前景 予理想汽车(LI.O)超配评级摩根士丹利分析师Tim Hsiao发布研报,予理想汽车(LI.O)超配评级,目标价为49美元。本周早些时候,理想汽车公布了全尺寸SUV车型 L9的更多信息。Hsiao表示,L9定价高于他之前的预期,这可能在一定程度上限制了消费者群体的规模,但也可能缓解投资者对理想ONE销售份额被蚕食的担忧。Hsiao补充道,尽管售价高于预期,但对这款SUV的反馈“总体上是积极的”。

杰富瑞:维持Moderna(MRNA.O)持有评级,目标价170美元杰富瑞分析师Michael Yee在与公司管理层举行讨论会后指出,Moderna股价自2021年秋季的高点大幅回落,原因是围绕疫情的情绪及对其销售渠道的看法发生了重大转变,但在从高点回落70%至600亿美元的市值后,考虑到有250亿美元的现金和250亿美元的新冠药物业务价值,该公司在新冠药物业务之外的44个销售项目看起来“几乎是白送”。虽然Yee认为,新项目需要一些明显正面的数据,才能显著改变市场看法,但他也表示,空头“也已经开始改变看法”,且在股市大幅回调后,负面情绪减弱。