本文來自格隆匯專欄:華創宏觀張瑜,作者:張瑜 付春生

事項

美國2月CPI同比7.9%,前值7.5%;核心CPI同比6.4%,前值6%。

主要觀點

2月數據解讀:價格普漲壓力上升至疫情後最高值

第一,走勢並未超預期,CPI同比和核心CPI同比繼續上行已在海外預期之內。

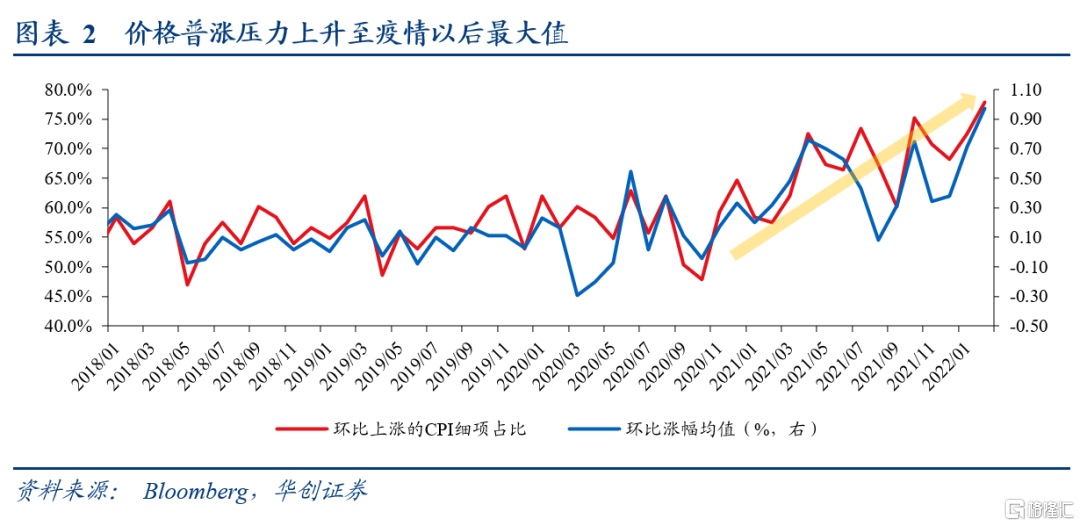

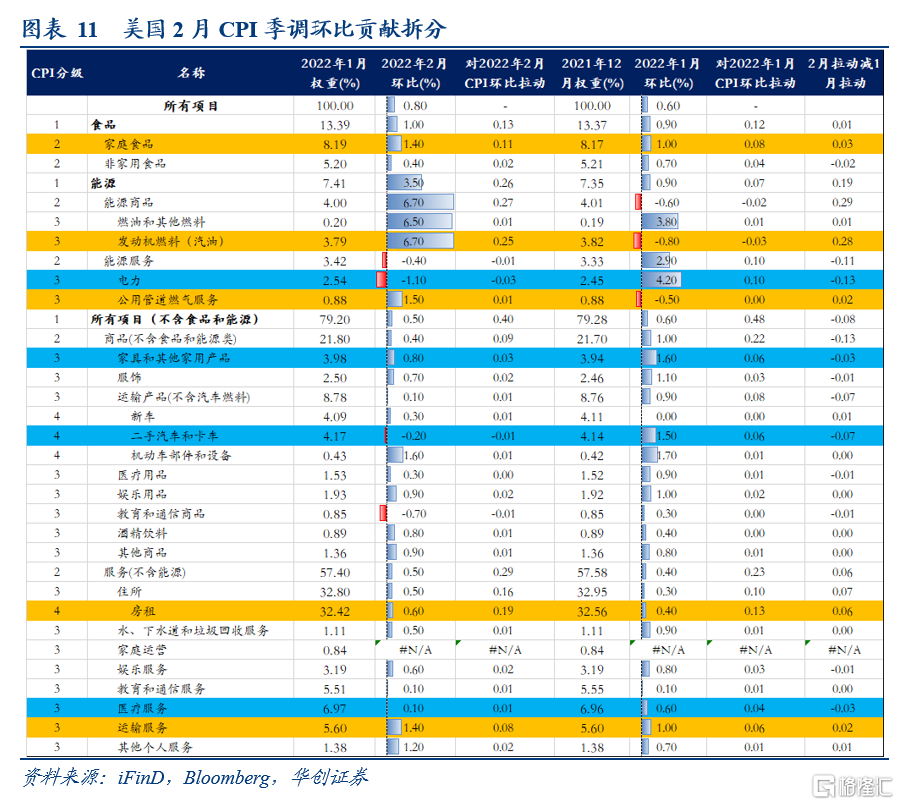

第二,美國的價格普漲壓力繼續上升,漲價範圍和漲價幅度均是疫情以來的最高值。從去年以來,美國的漲價情況是愈發普遍。在113個CPI細項中(季調環比數據),2月,約78%的分項上漲,漲幅均值約1.0%,漲價範圍和漲價幅度均是疫情以來最高值。2017-19年,分項環比上漲的比例平均為53.5%、56%、56.3%,平均漲幅均為0.1%;2020年,分項環比上漲的比例升至57.9%,平均漲幅仍為0.1%;2021Q1-Q4,分項環比上漲比例逐漸上升,依次為59.3%、68.7%、67%、71.4%,平均漲幅整體走高,依次為0.3%、0.7%、0.3%、0.5%。

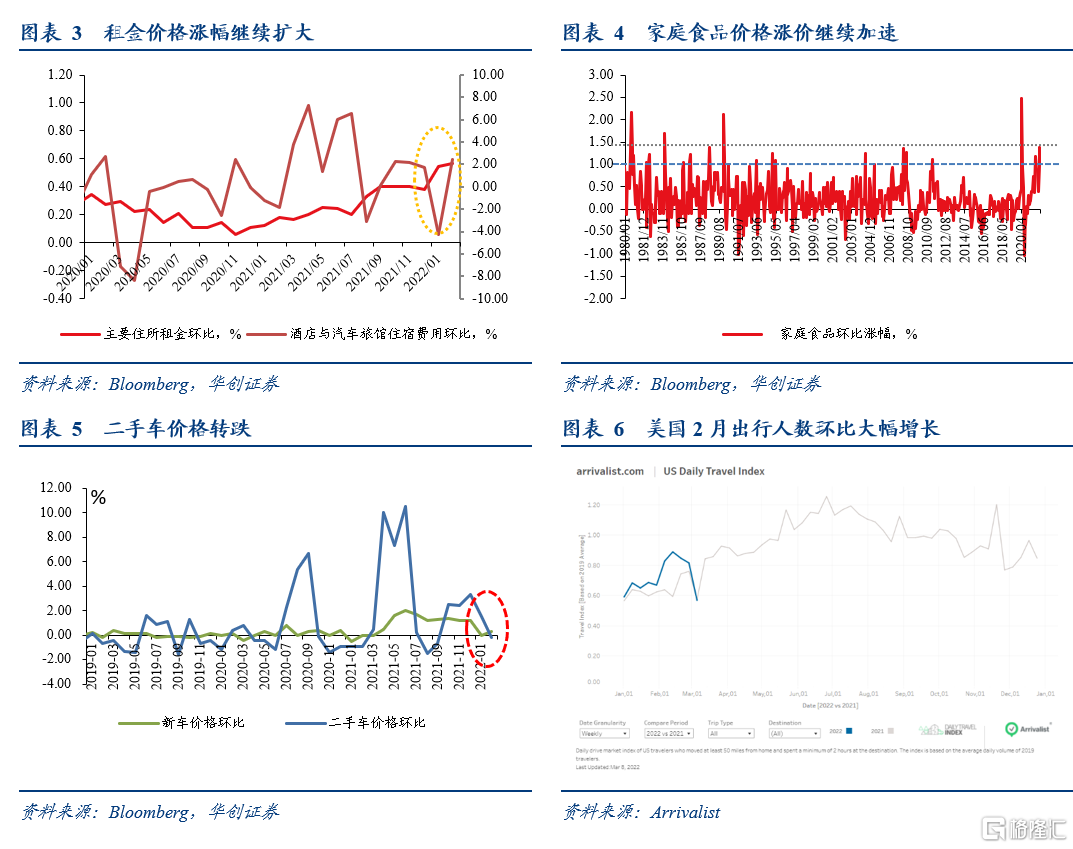

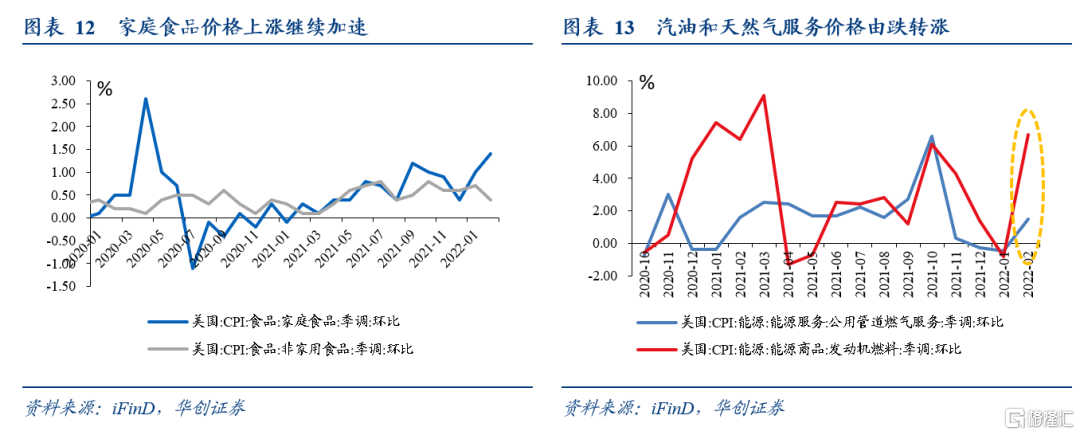

第三,從細項環比看:1)租金價格漲幅繼續擴大(0.6%,前值0.4%),主因是酒店和汽車旅館住宿費用環比由跌轉漲(月度波動大),伴隨着近兩個月美國就業情況好轉,主要住所租金漲幅也小幅擴大。2)食品尤其是家庭食品價格(1.4%,前值1.0%)漲價繼續加速。從漲幅來看,本月家庭食品價格漲幅是過去四十年裏漲幅第五大的月份;但從持續時間看,過去四十年裏,歷次月漲幅超過1%的時段都難以持續,最長不超過3個月,預計後續家庭食品價格漲幅可能趨於回落。3)受國際原油價格上漲影響,汽油價格由跌轉漲。本月汽油價格環比由下跌-0.8%轉為上漲6.7%,CPI季調環比漲幅0.8%,汽油價格上漲貢獻了32%左右。4)汽車價格漲幅大幅回落(0.1%,前值0.9%),二手車價格轉跌(-0.2%,前值1.5%),是汽車消費需求逐漸趨於飽和的影響,還是短期汽油價格飆升帶來的私家汽車出行下滑的影響,目前還難以明確,有待後續觀察。5)在出行人數增長以及汽油價格上漲的影響下,交通運輸服務價格漲幅擴大(1.4%,前值1%)。2月美國的出行人數較1月增長了28.1%。

高油價將加劇美國通脹壓力

假設三種油價情景。高油價情景:布油價格在3-12月維持130美金/桶;中油價情景:布油價格在3月維持120美金/桶的高位,二季度回落至110美金/桶,下半年回落至100美金/桶;低油價情景:布油價格在3月維持110美金/桶的高位,二季度回落至95美金/桶,下半年回落至80美金/桶。在上述假設下,預測今年美國CPI同比的高點月份、高點讀數和全年中樞。在高、中、低三種油價情景下,今年美國CPI同比高點均出現在3月,高點讀數分別為8.4%、8.2%、8.0%;全年中樞分別為7.3%、6.9%、6.6%。

油價上漲將抬升今年美國通脹中樞。相比於低油價情景,高油價可能會使今年美國CPI同比中樞抬升約0.6個百分點;相比於中油價情景,高油價可能會使今年美國CPI同比中樞抬升約0.4個百分點。需要説明的一點是,油價對美國CPI走勢的影響重要,但在7-8%的同比讀數下,油價的影響並不是主導的,當下美國通脹面臨的問題不僅僅是“油”,而是全面普漲的壓力。

美國高通脹對我國貨幣政策的影響:當下美國通脹或仍未見頂,且價格普漲壓力已上升至疫情以後的最高值,鑑於當前美國通脹形勢,美聯儲收緊貨幣政策以對抗通脹的迫切性和必要性更為凸顯。我們認為,今年後期美國通脹走勢越高,美聯儲與通脹戰鬥的必要性就依然存在,三月加息落地後更鷹的可能性就加大,國內貨幣政策寬鬆的窗口期就更短、更不舒適,所以,我們靠前搶窗口期降息的概率就越高,也能彰顯我國貨幣政策的獨立。最近而言,3月15日就是重要的降息觀察窗口。

風險提示:

美國通脹走勢超預期,美聯儲貨幣政策超預期。

報吿正文

一

2月數據解讀:價格普漲壓力上升至疫情後最高值

(一)通脹繼續衝高,但符合海外預期

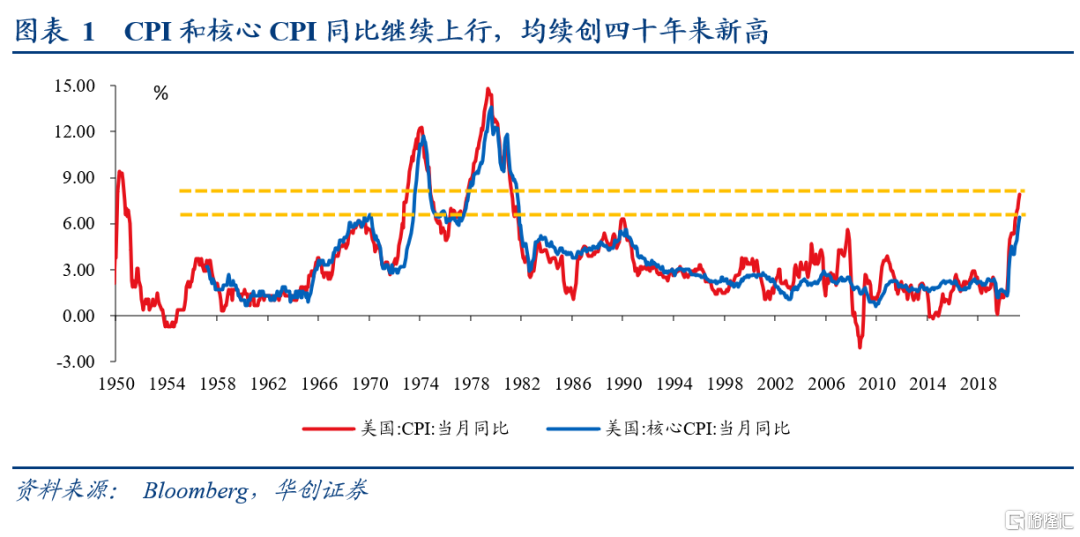

美國2月CPI同比和核心CPI同比分別為7.9%、6.4%,均較1月大幅上行0.4個百分點,續創四十年來新高,不過通脹數據走高已在海外預期之內。

(二)價格普漲壓力繼續上升至疫情後最高值

美國的價格普漲壓力繼續上升,漲價範圍和漲價幅度均是疫情以來的最高值;從去年以來,美國的漲價情況是愈發普遍。在113個CPI細項中(季調環比數據),2月份,約78%的分項上漲,環比漲幅均值約1.0%,漲價範圍和漲價幅度均是疫情以來的最高值。2017-2019年,分項環比上漲的比例平均為53.5%、56%、56.3%,平均漲幅均為0.1%;2020年,分項環比上漲的比例升至57.9%,平均漲幅仍為0.1%;2021年Q1-Q4,分項環比上漲的比例逐漸上升,依次為59.3%、68.7%、67%、71.4%,平均漲幅整體走高,依次為0.3%、0.7%、0.3%、0.5%。

從重點細分項季調環比看:

1)租金價格漲幅繼續擴大(0.6%,前值0.4%)。2月租金價格漲幅擴大,主因是酒店和汽車旅館住宿費用環比由跌轉漲(月度波動大),伴隨着近兩個月美國就業情況好轉,主要住所租金漲幅也小幅擴大。鑑於租金價格粘性和勞動力市場緊張程度,後續租金漲幅或仍將維持在較高水平。

2)食品尤其是家庭食品價格(1.4%,前值1.0%)漲價繼續加速。從漲幅來看,本月家庭食品價格漲幅是過去四十年裏漲幅第五大的月份;從持續時間看,過去四十年裏,歷次月漲幅超過1%的時段都難以持續,最長不超過3個月,預計後續家庭食品價格漲幅可能趨於回落;但考慮到當前價格普漲情況,作為物價基本盤的食品,其價格漲幅回落的幅度可能也有限。

3)受國際原油價格上漲影響,汽油價格由跌轉漲。本月汽油價格環比由下跌-0.8%轉為上漲6.7%,CPI季調環比漲幅0.8%,汽油價格上漲貢獻了32%左右。

4)汽車價格漲幅大幅回落(0.1%,前值0.9%),二手車價格轉跌(-0.2%,前值1.5%),是汽車消費需求逐漸趨於飽和的影響,還是短期汽油價格飆升帶來的私家汽車出行下滑的影響,目前還難以明確,有待後續觀察。

5)在出行人數增長以及汽油價格上漲的影響下,交通運輸服務價格漲幅擴大(1.4%,前值1%)。2月美國的出行人數較1月增長了28.1%。

(三)受通脹繼續上行影響,資產價格大幅波動

受通脹繼續上行的影響,美國資產價格大幅波動。通脹數據公佈後,美股大幅低開,納指跌1.2%,標普500指數、道指跌約1%;10年期美債利率快速上行破2%;美元指數震盪上行。

二

高油價將加劇美國通脹壓力

從“食品、能源、核心CPI”三分法的角度預測後續美國CPI同比走勢:

1)假設今年3-6月食品、能源服務和核心CPI環比維持近六個月環比均值,今年下半年則回落至近六個月均值一半的水平。(近六個月,食品、能源服務和核心CPI的環比均比分別為0.8%、0.9%、0.5%)

2)假設三種油價情景。高油價情景:布油價格在3-12月維持130美金/桶;中油價情景:布油價格在3月維持120美金/桶的高位,二季度回落至110美金/桶,下半年回落至100美金/桶;低油價情景:布油價格在3月維持110美金/桶的高位,二季度回落至95美金/桶,下半年回落至80美金/桶。

3)上述假設並未考慮美聯儲收緊貨幣政策對通脹走勢的影響,實際上也很難做到。

在上述假設下,預測今年美國CPI同比的高點月份、高點讀數和全年中樞。在高、中、低三種油價情景下,今年美國CPI同比高點均出現在3月,高點讀數分別為8.4%、8.2%、8.0%;全年中樞分別為7.3%、6.9%、6.6%。

油價上漲將抬升今年美國通脹中樞。相比於低油價情景,高油價可能會使今年美國CPI同比中樞抬升約0.6個百分點;相比於中油價情景,高油價可能會使今年美國CPI同比中樞抬升約0.4個百分點。

需要説明的一點是,油價對美國CPI走勢的影響重要,但在7-8%的同比讀數下,油價的影響並不是主導的,當下美國通脹面臨的問題不僅僅是“油”,而是全面普漲的壓力。

三

美國高通脹對我國貨幣政策的影響

當下美國通脹或仍未見頂,且價格普漲壓力已上升至疫情以後的最高值,鑑於當前美國通脹形勢,美聯儲收緊貨幣政策以對抗通脹的迫切性和必要性更為凸顯。我們認為,今年後期美國通脹走勢越高,美聯儲與通脹戰鬥的必要性就依然存在,三月加息落地後更鷹的可能性就加大,國內貨幣政策寬鬆的窗口期就更短、更不舒適,所以,我們靠前搶窗口期降息的概率就越高,也能彰顯我國貨幣政策的獨立。最近而言,3月15日就是重要的降息觀察窗口。

四

2月美國CPI數據簡評

(一)總體情況:CPI和核心CPI同比再度大幅上行

同比看,2月CPI同比和核心CPI同比繼續大幅上行,但均符合海外一致預期,續創四十年來新高。CPI同比7.9%,彭博預期中值7.9%,前值7.5%,是1982年2月以來的新高;核心CPI同比6.4%,預期6.4%,前值6%,是1982年9月以來的新高。

環比看,2月CPI季調環比上漲0.8%,預期0.8%,前值0.6%;核心CPI季調環比上漲0.5%,預期0.5%,前值0.6%。

(二)貢獻拆分:汽油和房租是環比上行的主要邊際拉動項

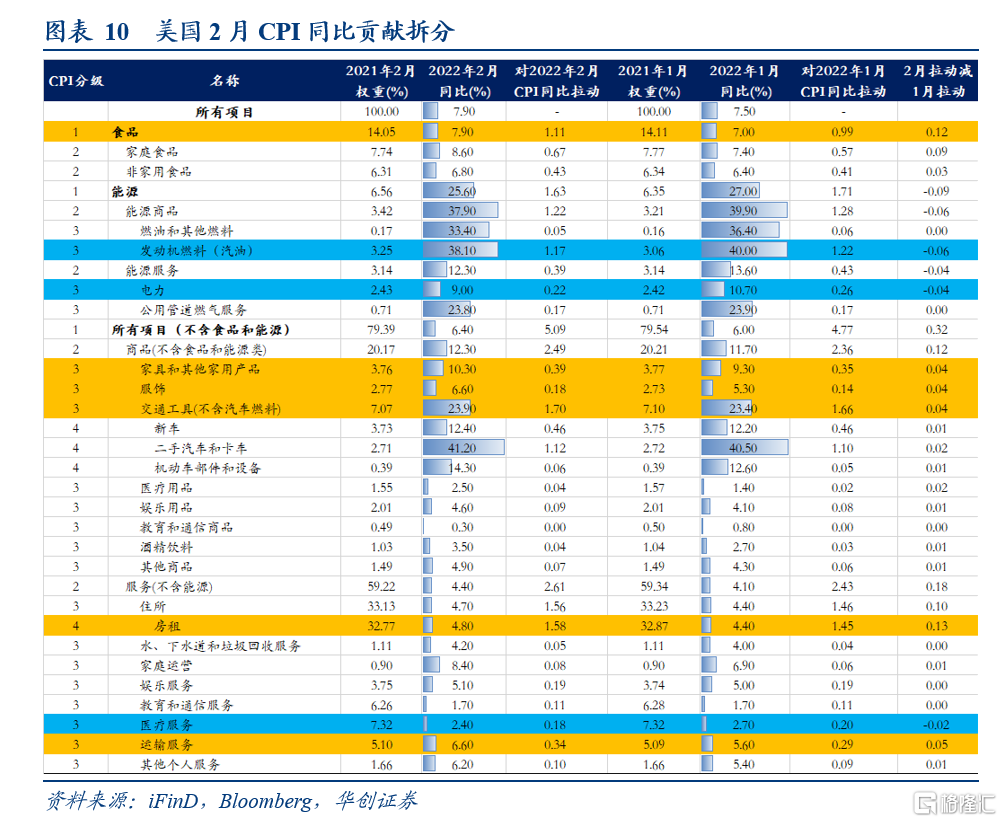

同比來看,2月CPI同比7.9%,較1月上行0.4個百分點。房租、食品、運輸服務、傢俱和家用品、服飾、汽車是CPI同比上行主要的邊際拉動項,對2月CPI同比的邊際拉動合計0.41個百分點。汽油、電力和醫療服務價格漲幅收窄,對CPI同比的邊際拖累約0.12個百分點。

環比來看,2月CPI季調環比0.8%,較1月上行0.2個百分。主要的邊際拉動項是汽油、房租、家庭食品、運輸服務、管道和燃氣服務,對CPI季調環比的邊際拉動約0.42個百分點。主要的邊際拖累項是電力、二手車、傢俱和家用品,對CPI季調環比的邊際拖累合計0.27個百分點。

(三)分項情況

1、家庭食品漲價繼續加速,油氣價格由跌轉漲

家庭食品價格上漲繼續加速,水果蔬菜價格漲幅最大。食品價格同比上漲7.9%,前值7%;季調環比1.0%,前值0.9%。從細項環比看,家用食品價格上漲1.4%,較1月上行0.4個百分點;六大類家用食品分項全部上漲,水果和蔬菜價格上漲2.3%,是2010年3月以來的最大月度漲幅;乳製品及相關產品價格上漲1.9%,是2011年4月以來最大月度漲幅。在外就餐食品價格上漲0.4%,較上月回落0.3個百分點,主要是員工和學校食品價格跌幅擴大(-2%,前值-0.2%)。

受前期國際油氣價格上漲影響,汽油和天然氣服務價格由跌轉漲;寒冷天氣影響消退,電力價格有所下降。能源價格同比上漲25.6%,前值27%;季調環比3.5%,前值0.9%。從細項環比來看,受前期國際油氣價格上漲影響,汽油價格(6.7%,前值-0.8%)和天然氣服務價格(1.5%,前值-0.5%)由跌轉漲;寒冷天氣影響消退,電力價格由漲轉跌(-1.1%,前值4.2%)。

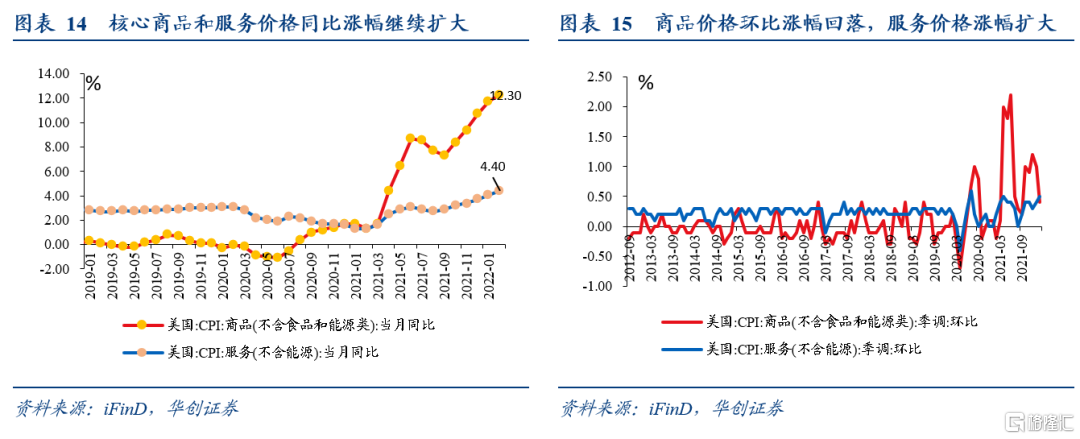

2、商品價格環比漲幅回落,服務價格環比漲幅小幅擴大

同比來看,核心商品和服務價格漲幅繼續擴大,核心CPI同比大幅上行。商品價格上漲12.3%,前值11.7%;服務價格上漲4.4%,前值4.1%。商品中,除教育和通信用品外,其餘商品價格漲幅均有所擴大,上行幅度較大的有服飾(6.6%,前值5.3%)、傢俱和家用品(10.3%,前值9.3%)、醫療用品和酒精飲料。服務價格中,除醫療服務外,其餘服務項價格漲幅均有所上行,上行幅度較大的有家庭運營服務價格(8.4%,前值6.9%)、運輸服務價格(6.6%,前值5.6%)、房租價格(4.8%,前值4.4%)。

環比來看,商品價格漲幅大幅回落,服務價格漲幅小幅擴大。商品價格上漲0.4%,前值1.0%;服務價格上漲0.5%,前值0.4%。商品中,二手車(-0.2%,前值1.5%)、教育通信商品價格(-0.7%,前值0.3%)轉跌,傢俱和家用品價格漲幅回落(0.8%,前值1.6%)。服務裏,房租(0.6%,前值0.4%)、運輸服務價格(1.4%,前值1.0%)漲幅擴大,醫療服務(0.6%,前值0.1%)、娛樂服務價格(0.8%,前值0.6%)漲幅回落。

More Content