本文來自格隆匯專欄:國泰君安證券研究,作者:廖靜池、劉凱至、張雪傑、趙索

導讀

受俄烏戰爭和全球通脹預期升温影響,上證指數繼8日擊破3300點後9日再度擊穿3200點,盤中一度低至3147點(上證250周均線附近),盤面出現明顯的“多殺多”現象。考慮到當前政策面支持力度較大,全市場估值水平不高,技術上250周均線支撐力較強,預計經過9日宣泄後,投資者恐慌情緒將有所收斂,短期內市場有望進入區間震盪格局,建議就地卧倒等待反彈。同時,由於中線走勢受損,明顯弱於前期基準推斷,中線配置機會或在6月之後出現。

摘要

政府工作報吿定調積極,政策面近期暖風頻吹。2022年政府工作報吿提出要“爬坡過坎”,與2021年的“不急轉彎”形成鮮明對比,並將全年經濟增速目標設定為略超市場預期的5.5%,定調較為積極,預計後續政策力度將繼續加大。近期發改委陸續發佈若干刺激工業增長和服務業紓困的積極政策,央行也於3月8日宣佈上繳結存利潤,總額超1萬億元,政策面暖風頻吹有助於穩定宏觀經濟。

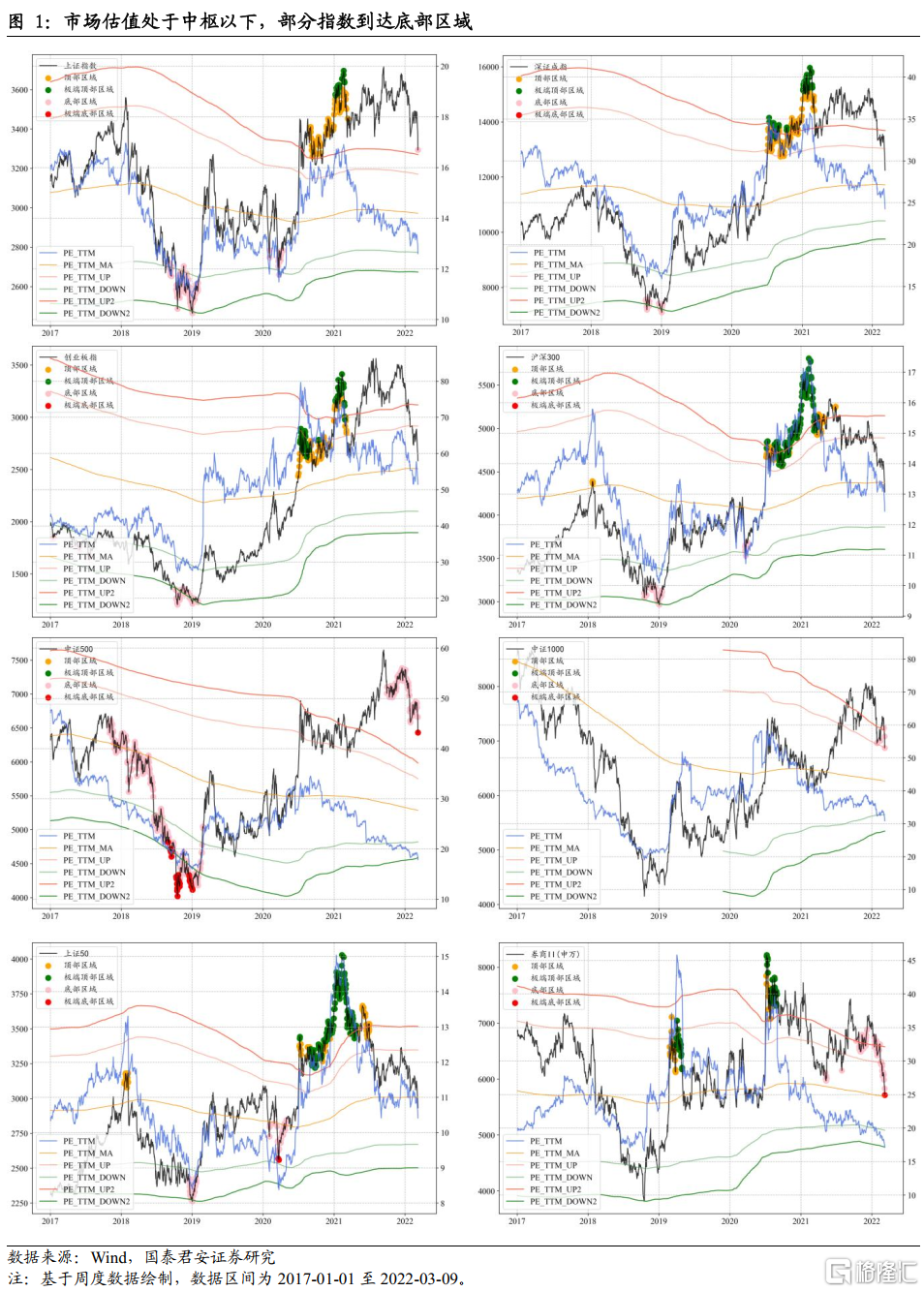

市場估值處於中樞以下,部分指數到達底部區域。從估值動態布林軌來看,當前上證指數、深證成指、創業板指、上證50、滬深300、中證500、中證1000等主要寬基指數PE(TTM)均已處於歷史估值中樞以下,其中,上證指數、中證1000已到達均值向下一倍標準差的底部區域,中證500已到達均值向下1.5倍標準差的極端底部區域,部分行業指數如券商也已到達極端底部區域。

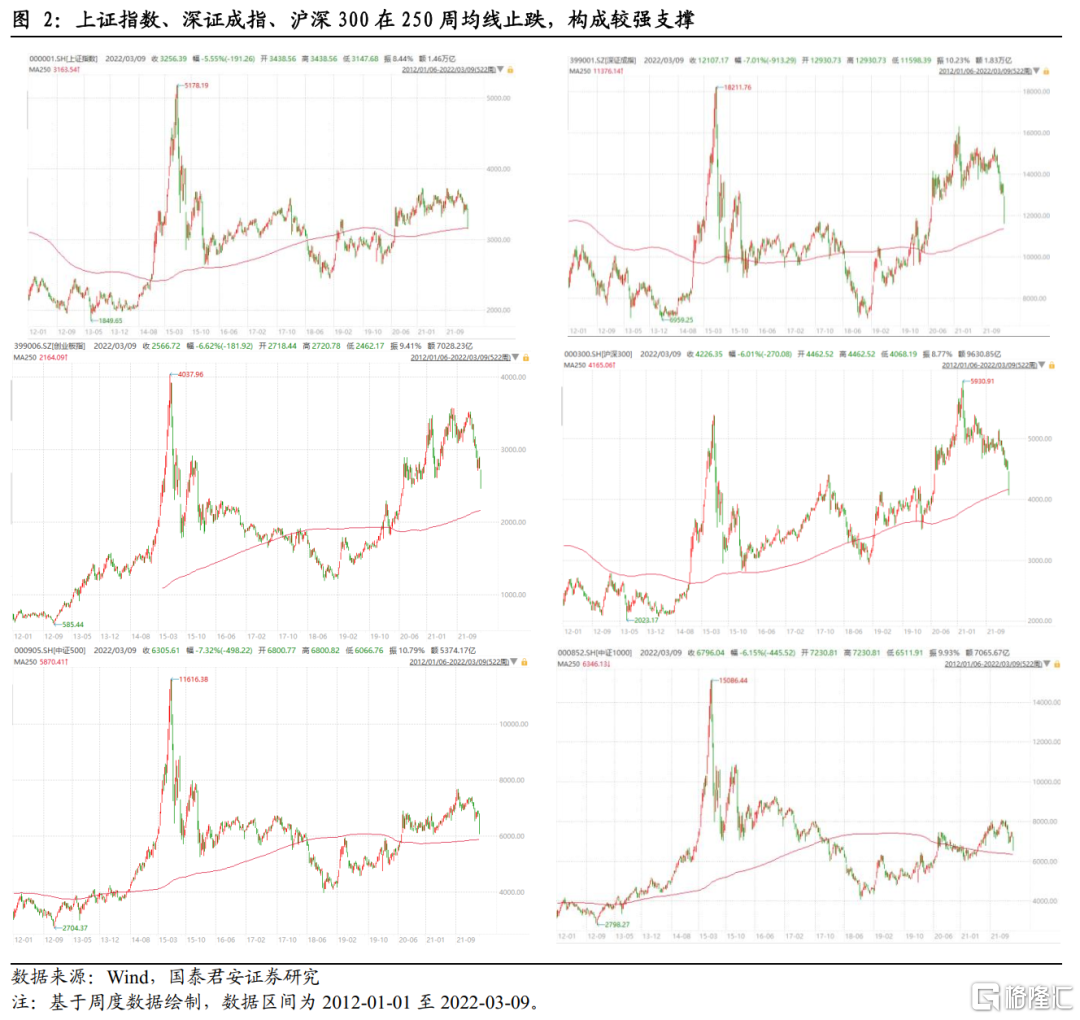

主要指數於250周均線附近止跌,下方支撐力較強。上證指數、深證成指、滬深300等主要寬基指數均於250周均線附近止跌,從歷史規律看,這種長週期均線在通常情況下具有較強抵抗力。因此我們認為當前市場下方支撐力較強,未來有望進入震盪格局。

結論:情緒低迷下“多殺多”不可取,建議就地卧倒等待反彈。短線上,考慮到當前市場政策面支持力度較大,全市場估值水平不高,250周均線支撐力較強,預計經過宣泄後,投資者恐慌情緒將有所收斂,短期內市場有望進入區間震盪格局,建議就地卧倒等待反彈。中線上,考慮到近期市場出現恐慌情緒,指數“超預期”下跌,走勢明顯弱於前期基準推斷,預計未來2-3個月內市場將呈現區間震盪走勢,中線配置機會或在6月之後出現。

風險提示:俄烏局勢超預期;Omicron影響超預期;經濟增速下滑超預期;海外市場波動加劇。

01政府工作報吿定調積極,政策面近期暖風頻吹

一是2022年政府工作報吿提出要“爬坡過坎”,着力穩定宏觀經濟大盤,政策定調較為積極,與2021年的“不急轉彎”形成鮮明對比。報吿將全年經濟增速目標設定為5.5%,略超市場預期,並在基建、消費、地產等多個領域指明瞭政策方向,預計後續政策力度將繼續加大。二是3月8日央行宣佈向中央財政上繳結存利潤,總額超1萬億元,體現了貨幣政策與財政政策的協調聯動,共同發力穩定宏觀經濟大盤。三是2月以來發改委等多部門先後發佈了《關於印發促進工業經濟平穩增長的若干政策的通知》和《關於促進服務業領域困難行業恢復發展的若干政策》,多維度促進工業平穩增長和服務業紓困發展。

02市場估值處於中樞以下,部分指數到達底部區域

從估值動態布林軌可以看出,當前上證指數、深證成指、創業板指、上證50、滬深300、中證500、中證1000等主要寬基指數PE(TTM)均已處於歷史估值中樞以下,其中,上證指數、中證1000已到達均值向下一倍標準差的底部區域,中證500已到達均值向下1.5倍標準差的極端底部區域,部分行業指數如券商也已到達極端底部區域。

03 主要指數於250周均線附近止跌,下方支撐力較強

上證指數、深證成指、滬深300等主要寬基指數均於250周均線附近止跌。從歷史規律看,這種長週期均線在通常情況下具有較強抵抗力,因此我們認為當前市場下方支撐力較強,未來有望進入震盪格局。

04 總結:情緒低迷下“多殺多”不可取,建議就地卧倒等待反彈

從短線視角看,考慮到當前市場政策面支持力度較大,全市場估值水平不高,250周均線支撐力較強,預計經過宣泄後,恐慌情緒將有所收斂,短期內市場有望進入區間震盪格局,建議就地卧倒等待反彈。

從中線視角看,我們曾在2月6日的報吿《短期陽光普照,中線撲朔迷離》中指出,市場“調整級別擴展,5月之前無指數級行情”;並在3月1日報吿《兩會預期利於短期反彈,中線受損仍需二次探底》中進一步指出,“上證指數中期存在‘二次探底’需要,仍有挑戰3300一帶的可能性”。考慮到近期市場出現恐慌情緒,指數“超預期”下跌,走勢明顯弱於前期基準推斷,預計未來2-3個月內市場將呈現區間震盪走勢,中線配置機會或在6月之後出現。

風險提示

俄烏局勢超預期;Omicron影響超預期;經濟增速下滑超預期;海外市場波動加劇。

More Content