本文来自格隆汇专栏:国泰君安证券研究,作者:廖静池、刘凯至、张雪杰、赵索

导读

受俄乌战争和全球通胀预期升温影响,上证指数继8日击破3300点后9日再度击穿3200点,盘中一度低至3147点(上证250周均线附近),盘面出现明显的“多杀多”现象。考虑到当前政策面支持力度较大,全市场估值水平不高,技术上250周均线支撑力较强,预计经过9日宣泄后,投资者恐慌情绪将有所收敛,短期内市场有望进入区间震荡格局,建议就地卧倒等待反弹。同时,由于中线走势受损,明显弱于前期基准推断,中线配置机会或在6月之后出现。

摘要

政府工作报吿定调积极,政策面近期暖风频吹。2022年政府工作报吿提出要“爬坡过坎”,与2021年的“不急转弯”形成鲜明对比,并将全年经济增速目标设定为略超市场预期的5.5%,定调较为积极,预计后续政策力度将继续加大。近期发改委陆续发布若干刺激工业增长和服务业纾困的积极政策,央行也于3月8日宣布上缴结存利润,总额超1万亿元,政策面暖风频吹有助于稳定宏观经济。

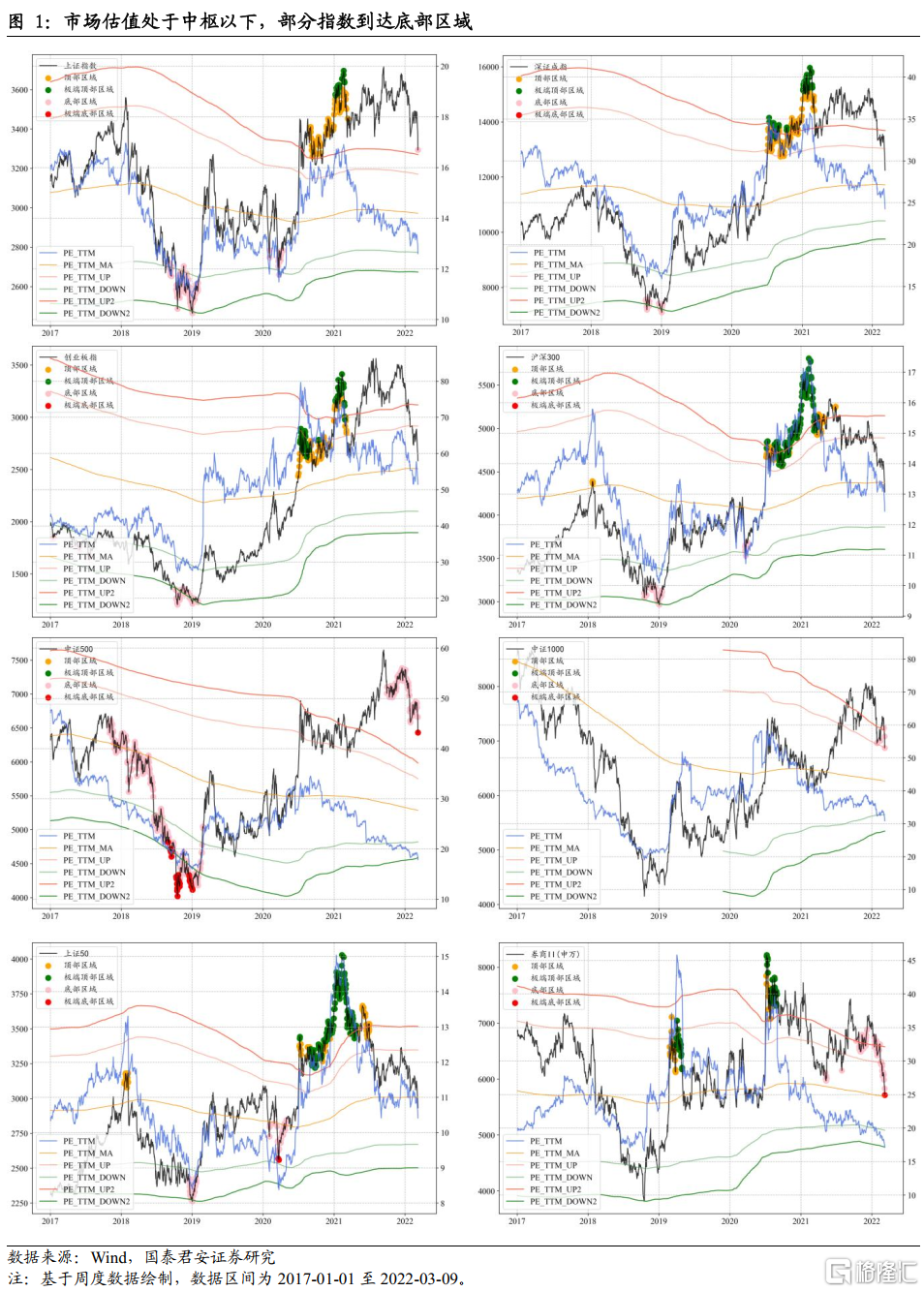

市场估值处于中枢以下,部分指数到达底部区域。从估值动态布林轨来看,当前上证指数、深证成指、创业板指、上证50、沪深300、中证500、中证1000等主要宽基指数PE(TTM)均已处于历史估值中枢以下,其中,上证指数、中证1000已到达均值向下一倍标准差的底部区域,中证500已到达均值向下1.5倍标准差的极端底部区域,部分行业指数如券商也已到达极端底部区域。

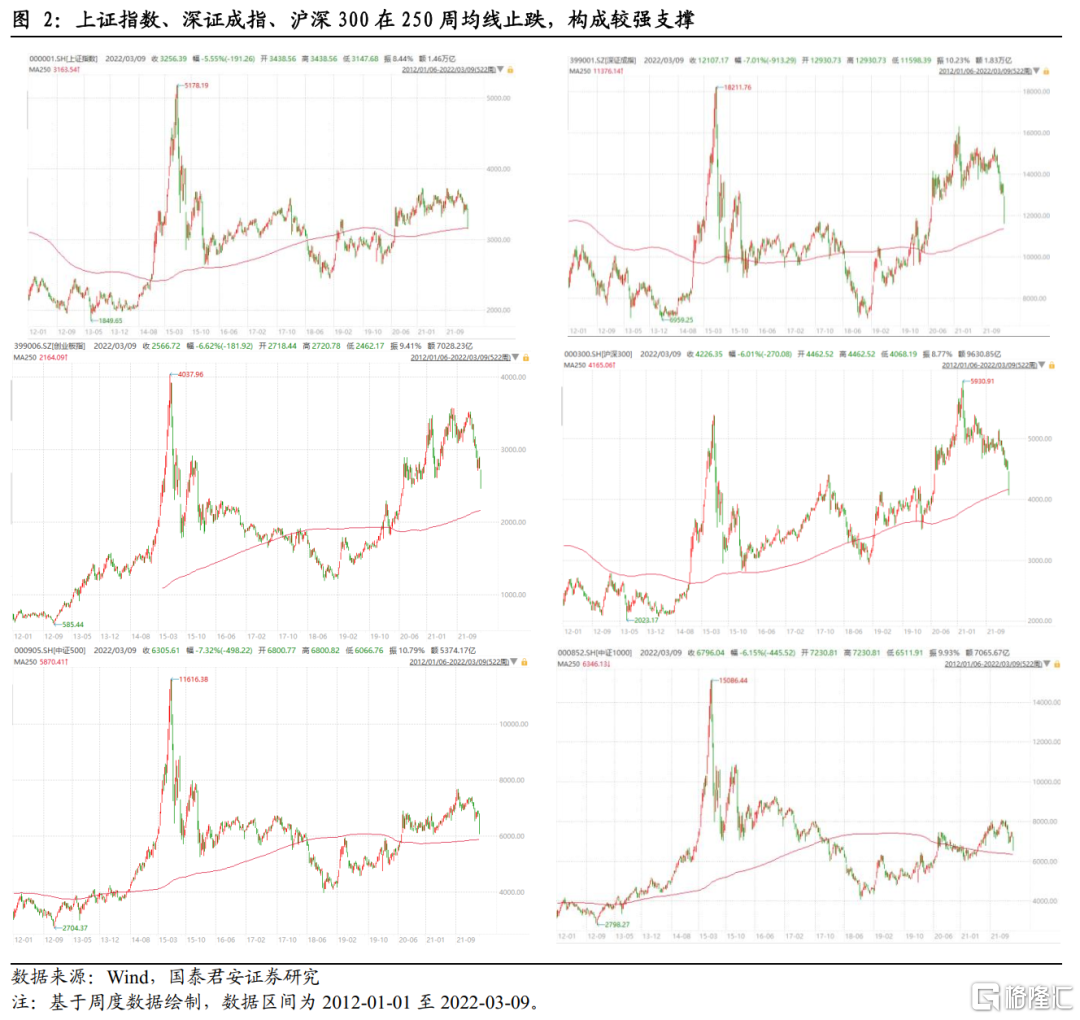

主要指数于250周均线附近止跌,下方支撑力较强。上证指数、深证成指、沪深300等主要宽基指数均于250周均线附近止跌,从历史规律看,这种长周期均线在通常情况下具有较强抵抗力。因此我们认为当前市场下方支撑力较强,未来有望进入震荡格局。

结论:情绪低迷下“多杀多”不可取,建议就地卧倒等待反弹。短线上,考虑到当前市场政策面支持力度较大,全市场估值水平不高,250周均线支撑力较强,预计经过宣泄后,投资者恐慌情绪将有所收敛,短期内市场有望进入区间震荡格局,建议就地卧倒等待反弹。中线上,考虑到近期市场出现恐慌情绪,指数“超预期”下跌,走势明显弱于前期基准推断,预计未来2-3个月内市场将呈现区间震荡走势,中线配置机会或在6月之后出现。

风险提示:俄乌局势超预期;Omicron影响超预期;经济增速下滑超预期;海外市场波动加剧。

01政府工作报吿定调积极,政策面近期暖风频吹

一是2022年政府工作报吿提出要“爬坡过坎”,着力稳定宏观经济大盘,政策定调较为积极,与2021年的“不急转弯”形成鲜明对比。报吿将全年经济增速目标设定为5.5%,略超市场预期,并在基建、消费、地产等多个领域指明了政策方向,预计后续政策力度将继续加大。二是3月8日央行宣布向中央财政上缴结存利润,总额超1万亿元,体现了货币政策与财政政策的协调联动,共同发力稳定宏观经济大盘。三是2月以来发改委等多部门先后发布了《关于印发促进工业经济平稳增长的若干政策的通知》和《关于促进服务业领域困难行业恢复发展的若干政策》,多维度促进工业平稳增长和服务业纾困发展。

02市场估值处于中枢以下,部分指数到达底部区域

从估值动态布林轨可以看出,当前上证指数、深证成指、创业板指、上证50、沪深300、中证500、中证1000等主要宽基指数PE(TTM)均已处于历史估值中枢以下,其中,上证指数、中证1000已到达均值向下一倍标准差的底部区域,中证500已到达均值向下1.5倍标准差的极端底部区域,部分行业指数如券商也已到达极端底部区域。

03 主要指数于250周均线附近止跌,下方支撑力较强

上证指数、深证成指、沪深300等主要宽基指数均于250周均线附近止跌。从历史规律看,这种长周期均线在通常情况下具有较强抵抗力,因此我们认为当前市场下方支撑力较强,未来有望进入震荡格局。

04 总结:情绪低迷下“多杀多”不可取,建议就地卧倒等待反弹

从短线视角看,考虑到当前市场政策面支持力度较大,全市场估值水平不高,250周均线支撑力较强,预计经过宣泄后,恐慌情绪将有所收敛,短期内市场有望进入区间震荡格局,建议就地卧倒等待反弹。

从中线视角看,我们曾在2月6日的报吿《短期阳光普照,中线扑朔迷离》中指出,市场“调整级别扩展,5月之前无指数级行情”;并在3月1日报吿《两会预期利于短期反弹,中线受损仍需二次探底》中进一步指出,“上证指数中期存在‘二次探底’需要,仍有挑战3300一带的可能性”。考虑到近期市场出现恐慌情绪,指数“超预期”下跌,走势明显弱于前期基准推断,预计未来2-3个月内市场将呈现区间震荡走势,中线配置机会或在6月之后出现。

风险提示

俄乌局势超预期;Omicron影响超预期;经济增速下滑超预期;海外市场波动加剧。