本文來自:分析師徐彪 作者:徐彪

摘要

一、短期超跌反彈:一波三折

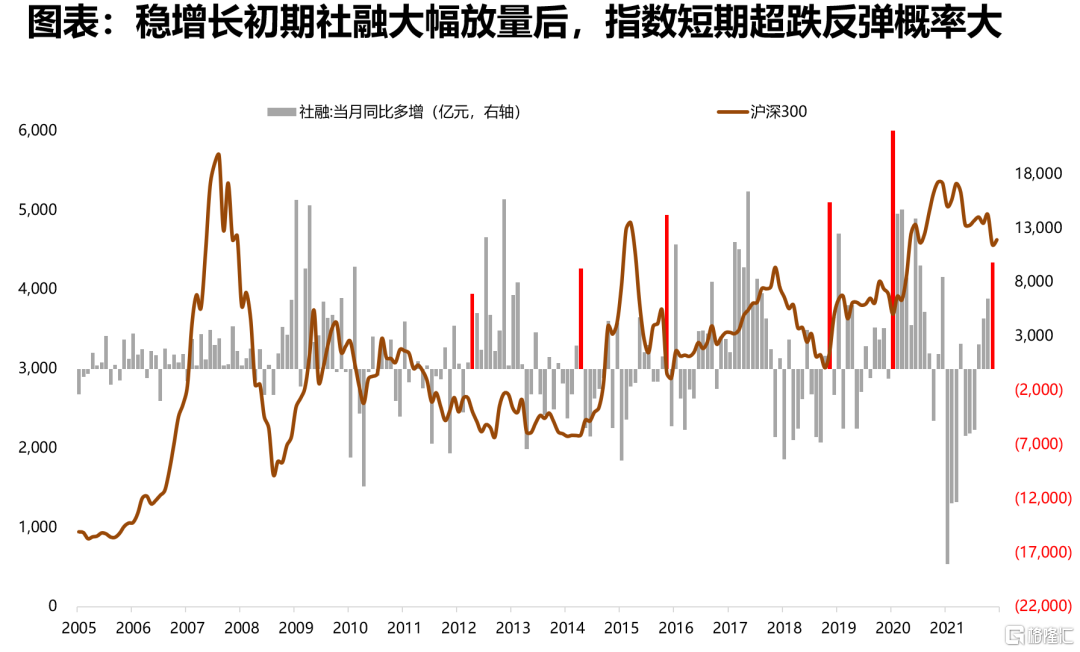

1、前期我們判斷,市場超跌反彈需要具備的條件主要是兩個方面:①信用擴張的大部隊要來;②美債利率不再快速上行。

2、這兩個條件都恰好在2月11日前後達成,於是我們看到寧組合指數的最低點就在這幾天產生。

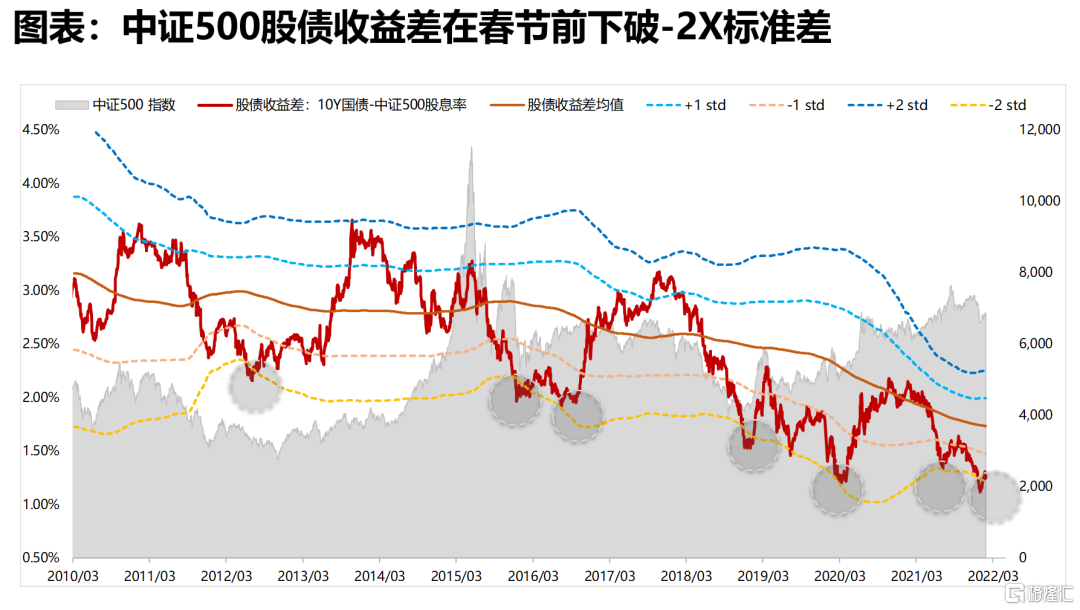

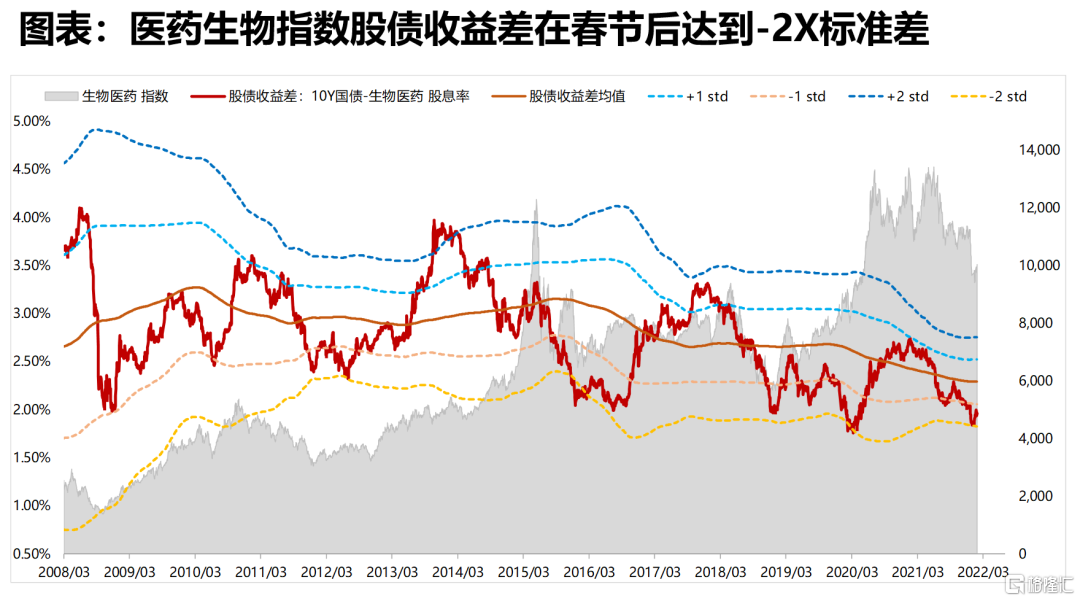

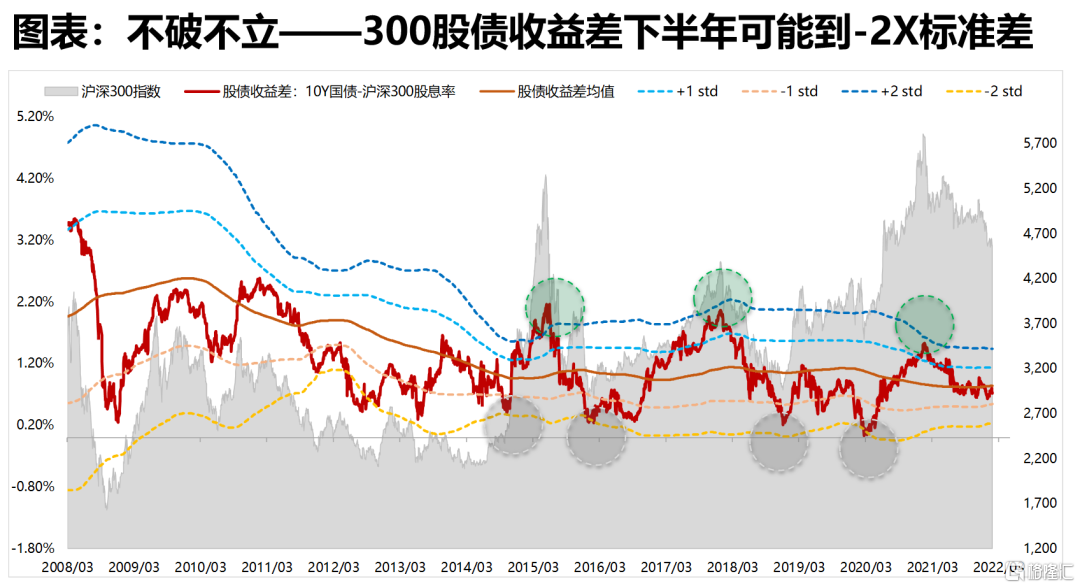

3、同時,中證500股債收益差在春節前下破-2X標準差、醫藥生物指數股債收益差在春節後達到-2X標準差,都是極度悲觀後即將階段企穩的信號。

4、考慮到一季報,一些景氣度不錯的方向,超跌反彈可能尚未結束:比如光伏、醫藥、風電、IGBT、軍工、半導體設備材料、鋰礦、PPI超預期等領域。

5、但過程可能一波三折:一方面增量資金不充裕、另一方面外圍擾動較大。

二、中期市場趨勢:不破不立

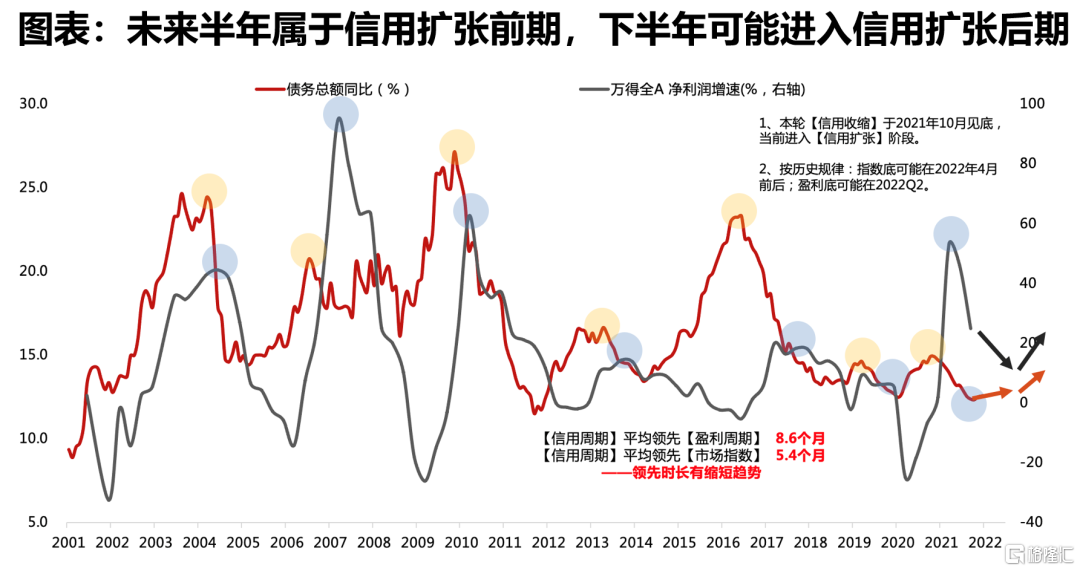

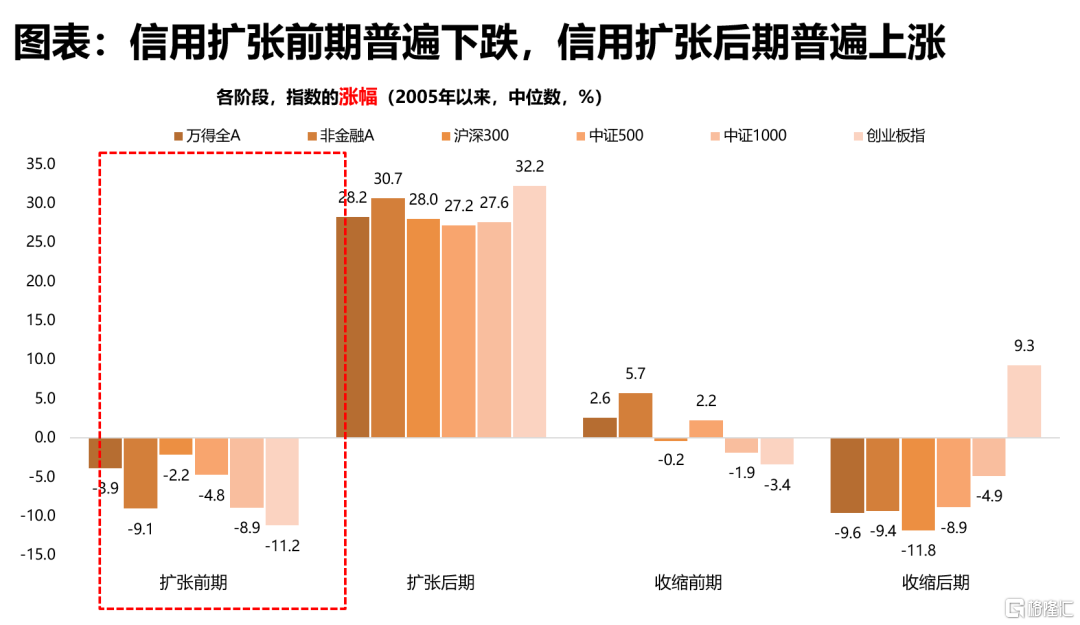

1、未來半年,信用-盈利二維框架中,①信用逐步擴張;②盈利回落;③股債收益差處於均值附近估值不便宜——對應【信用擴張前期】,歷史上的信用擴張前期,市場表現都比較一般,只有超跌反彈的機會。再疊加海外地緣政治和高油價,超跌反彈後可能仍然需要小心風險。

這一階段的市場主線也相對混沌,穩增長的金融地產、PPI超預期的週期品、景氣度仍然不錯的高端製造,這三方面的機會可能交織在一起。

2、下半年再看,信用-盈利二維框架中,①信用繼續擴張;②盈利觸底回升;③股債收益差有可能回落到-2X標準差的極端便宜位置;④二十大前風險偏好較高——而在此之前,市場可能需要消化外圍風險,先破後立,A股在下半年才可能出現指數級別的機會,倉位在這個階段,可能成為勝負手。

這一階段的市場主線,隨着新一輪A股週期的開啟,可能會相對明確,投資者會尋找新的未來2年能夠走出來的主賽道,屆時TMT的可能性較大。

三、兩會精神:凝神聚力確保信用擴張

1、一切服務於穩增長:“5.5%左右”的目標設定,是一個強約束力指標,且處於市場預期的偏高位置。從專項債申報節奏及年初社融分項看,3月開工季開啟至二季度,是穩增長最關鍵的發力期。結構上,階段性傳統穩增長手段政策邊際更大,基建方面近期表態主要加碼於水利、交通、能源、城市管廊等傳統基建領域;

2、製造業仍是經濟基本盤:一方面,傳統穩增長手段託底的基調之下,更應該看到製造業仍是政策發力方向。去年下半年製造業數據持續超預期,為舊經濟部門拆雷留有時間和空間;當前政策底到基本面實質改善的過程中,更需要製造業穩定大局。另一方面,製造業數據內部出現明顯劈叉,三重壓力疊加之下,小企業面臨巨大的壓力。而從“出口→製造業→就業”這一關鍵鏈條來看,製造業的穩定直接決定“就業優先”的效果和穩增長的力度。

3、硬科技政策紅利更具延展性和確定性:既是短期需求所長,又是長期動能所在。關鍵詞:基礎研究十年規劃+實施科技體制改革三年攻堅方案;實施國家戰略性新興產業集羣工程,着力培育“專精特新”企業;點名數字經濟,推進5G規模化應用,培育工業互聯網、集成電路、人工智能等產業。

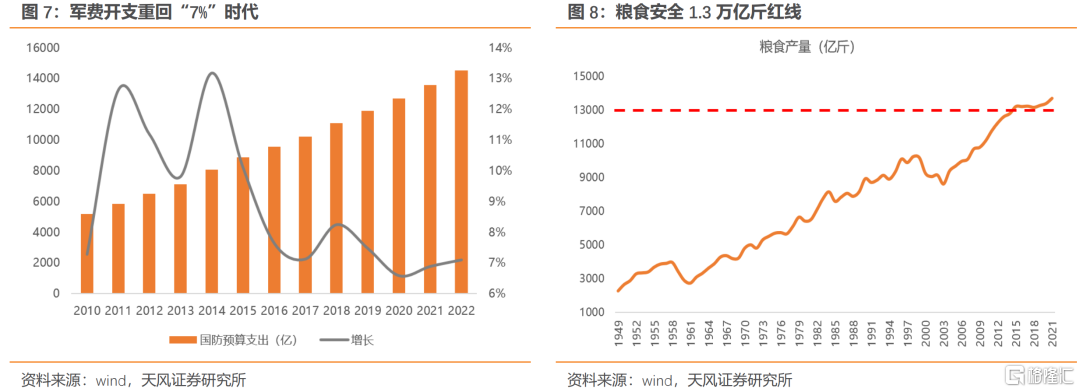

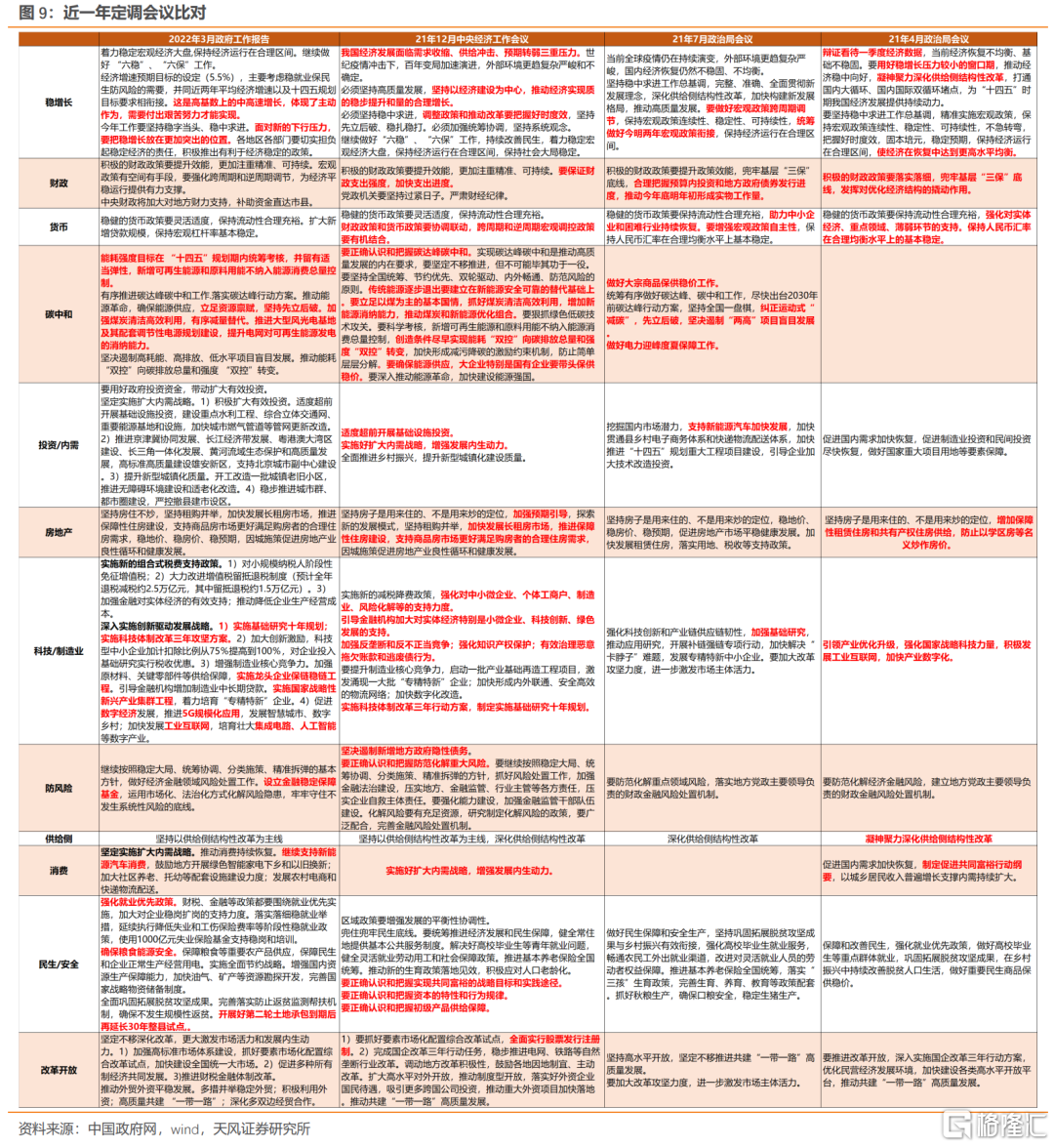

4、重視四個“安全”:①糧食安全(連續兩年明確糧食綜合生產能力1.3萬億斤紅線);②國防安全(2022國防預算支出1.45萬億,同比重回“7時代”);③供應鏈安全和戰略物資安全,一方面指向高端製造業國產替代(首提“龍頭企業保鏈穩鏈工程”),另一方面指向能源和大宗保供;④信息安全(強調“推進國家安全體系和能力建設”)。

3月5日上午,十三屆全國人大五次會議開幕,國務院總理作政府工作報吿。在去年底對中央經濟工作會議的點評中(《戰術糾偏&戰略定力:中央經濟工作會議對A股有何指引?》)我們提到,未來一個階段政策脈絡將表現為“戰略上的定力疊加戰術上的糾偏”——舊經濟拆雷會階段性讓位於穩增長、碳中和階段性讓位於能源保供、從強調防止資本無序擴張到強調讓資本發揮生產要素的作用。整體來看,這一基調在此次政府工作報吿中得到延續。

01

一切服務於穩增長

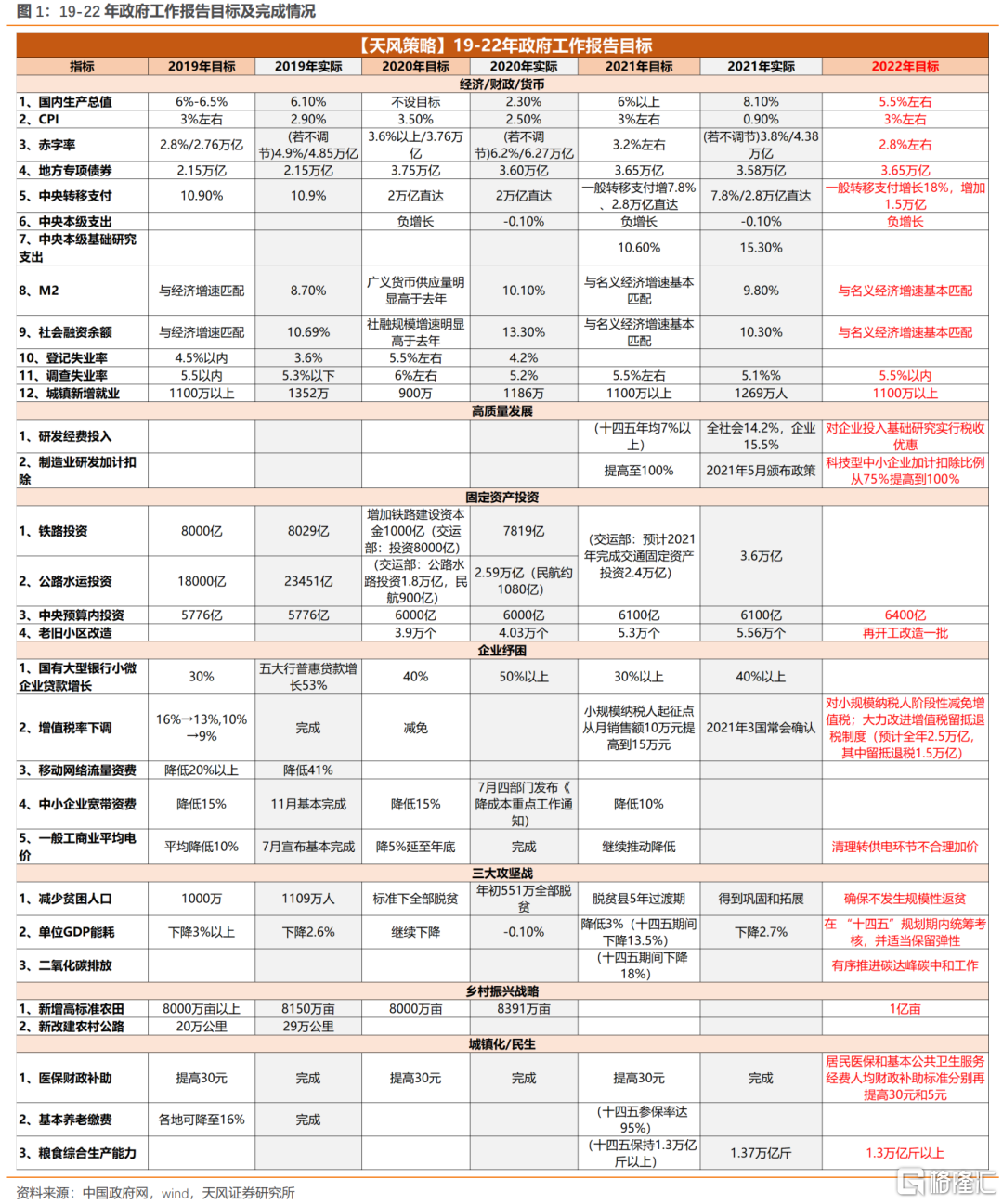

相比於去年6%這樣一個彈性較大的目標,今年“5.5%左右”的目標設定,是一個強約束力指標,且處於市場預期的偏高位置。主流機構最新預測來看,社科院預測今年增速5.3%左右;世界銀行預測為5.1%;IMF預測僅4.8%;wind一致預測為5.23%。在市場普遍預期不樂觀的情況下,按報吿原話説,這一增速目標的確“是需要付出艱苦努力才能實現的”,需要“主動作為”。

之所以設置這一較高的增速目標,報吿中提到,一方面是基於十四五期間增長目標的統籌考慮。此前發改委和央行工作論文對十四五期間潛在增速的測算分別為5-5.5%、5-5.7%,那麼考慮增速降檔趨勢以及去年下半年偏弱的運行(21Q3和Q4單季複合同比僅4.85%、5.19%),今年有必要設置一個偏向上沿的目標,來穩定經濟基本盤。

另一方面是考慮了穩就業保民生防風險需求。“就業優先”的力度,為近年來兩會報吿之最——比如去年提法是“給予必要的財税、金融等政策支持”,今年的提法則是“財税、金融等政策都要圍繞就業優先實施”;“使用1000億失業保險用於穩崗培訓”這樣明確的支持措施也是首次出現。

增速目標強約束之下,一切工作圍繞穩增長鋪開:

1)財政保支出力度,專項債提前發力

今年赤字率安排雖然只有2.8%,疫情以來首次低於3%,但是按財政部長劉昆的説法,考慮到跨年度的調節,實際的赤字率應該相當於提高1個百分點,財政支出規模增加2萬億,力度可觀(去年全國公共財政支出為24.63萬億)。新增財力下沉基層,中央本級支出繼續負增長,對地方轉移支付增加約1.5萬億元、增長18%,為近年來最大增幅。

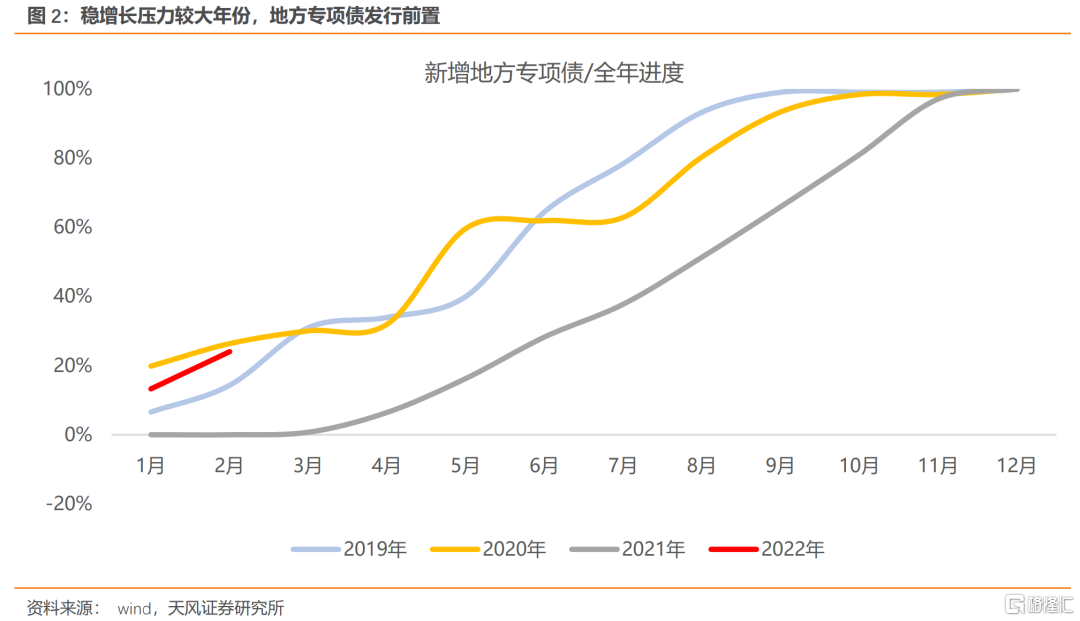

地方專項債3.65萬億,規模持平於去年,但節奏上會有明顯的前置。去年的專項債申報是在當年年初才啟動,而今年的申報是在前一年10月份就進行(今年2月還要求補充申報一批)。歷史經驗來看,穩增長壓力較大的年份(20年、22年),專項債的全年發行進度會明顯快於穩增長壓力較輕的年份。考慮去年需求側前高後低,以及今年1-2月疫情和春節的影響,基本可以判斷,3月開工季開啟至二季度,是穩增長最關鍵的發力期。

2)新舊經濟共同發力,傳統穩增長政策邊際加大

對於新經濟領域的扶持力度不減,但階段性傳統穩增長手段政策邊際可能更大。基建方面,仍然強調適度超前——去年底中央經濟工作會議之後,中財辦韓文秀的解讀主要強調減污、降碳、新能源、新技術、新產業集羣等領域;而近期表態口徑及此次報吿,則主要加碼於傳統基建,包括水利、交通、能源、城市管廊等。

地產方面,雖然“房住不炒”基調不變,其他表述也較前期較為統一,但政策風口已經實質性逆轉。去年6月銀保監會主席郭樹清表態“押注房價永遠不會下跌的人將付出沉重代價”,今年3月態度則轉變為“房地產泡沫化、金融化勢頭得到扭轉”。疊加近期全國多地的政策風向,進一步的寬鬆已然箭在弦上。

3)能耗考核從年度考核轉為區間統籌考核

基本與去年底中央經濟工作會議一致,核心就是不讓能耗約束成為增長約束。因此一方面,立足以煤為主的基本國情,不搞運動式減碳;另一方面,在標準設置上做出調整,“新增可再生能源和原料用能不納入能源消費總量控制”,從“能耗雙控”向“碳排總量和強度雙控”。

02

製造業仍是經濟基本盤

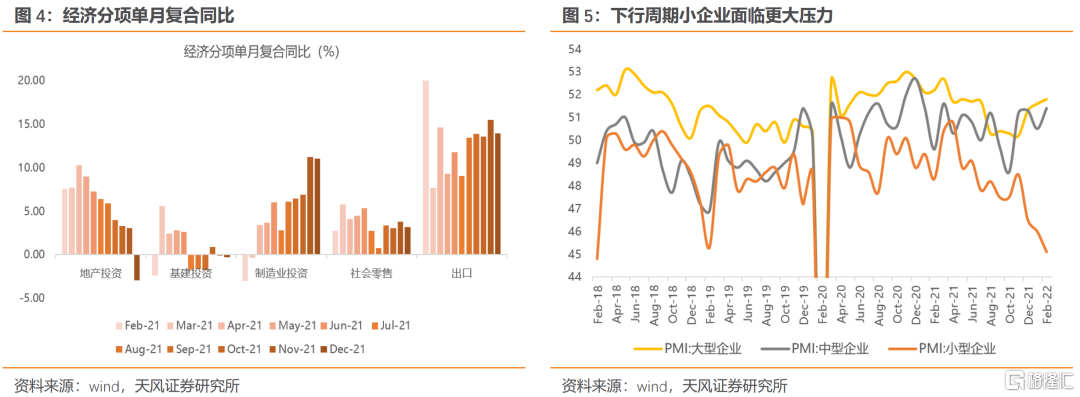

在傳統穩增長手段託底的基調之下,更應該看到製造業仍是政策的持續發力方向,是穩定基本盤的關鍵所在。一方面,去年二季度政策定調的“穩增長壓力較小的窗口期”,主要是基於製造業數據的改善,從而為舊經濟部門拆雷留有時間和空間;來到當前,在傳統穩增長手段政策底到基本面實質改善的過程中,同樣需要製造業穩定大局。

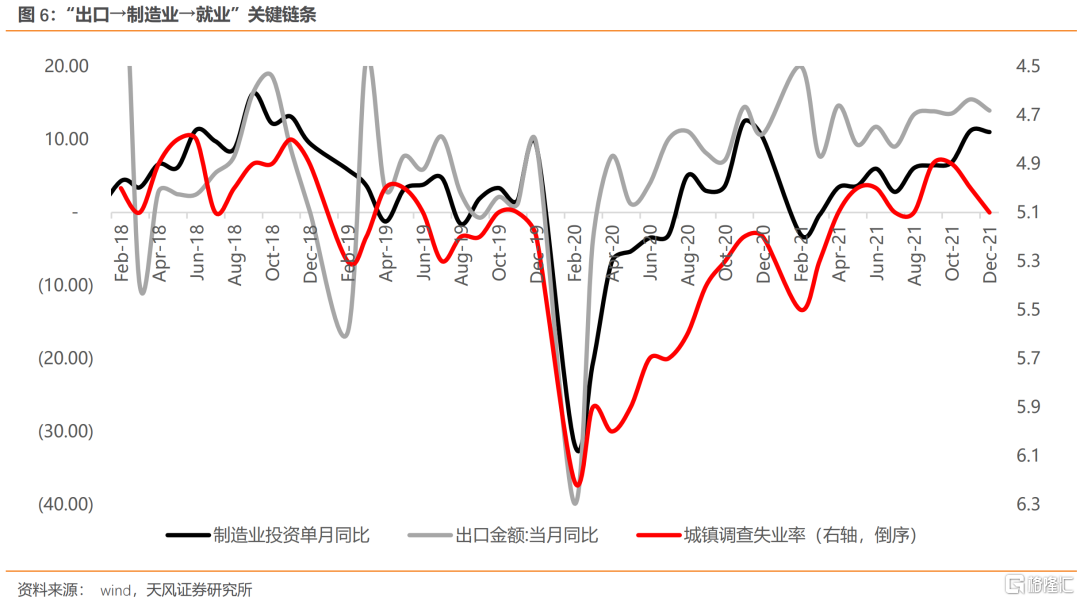

另一方面,製造業數據內部出現明顯劈叉,三重壓力疊加之下,小企業面臨巨大的壓力。PMI分項看,小型企業景氣在去年二季度已經見頂,下半年繼續回落,目前已經跌破疫情前的平均水平(18-19年月度中位數49.2,當前45.1),且下行斜率有所加大。而從我們“出口→製造業→就業”這一關鍵鏈條來看,製造業的穩定直接決定“就業優先”的效果和穩增長的力度。

並且長期來看,產業結構調整、技術和數據要素孵化仍是大方向。製造業扶持及創新培育,既擴大短期需求,又增強長期動能,具備更高的延展性和確定性。因此此次報吿對於製造業/新興產業的支持力度同樣只增不減:

一方面,實施新的組合式税費支持政策。1)對小規模納税人階段性免徵增值税;2)大力改進增值税留抵退税制度(預計全年退税減税約2.5萬億元,其中留抵退税約1.5萬億元)。3)加強金融對實體經濟的有效支持;推動降低企業生產經營成本。

另一方面,深入實施創新驅動發展戰略。1)實施基礎研究十年規劃;實施科技體制改革三年攻堅方案(中央經濟工作會議提出)。2)加大創新激勵,科技型中小企業加計扣除比例從75%提高到100%,對企業投入基礎研究實行税收優惠。3)增強制造業核心競爭力。加強原材料、關鍵零部件等供給保障,實施龍頭企業保鏈穩鏈工程。引導金融機構增加製造業中長期貸款。實施國家戰略性新興產業集羣工程,着力培育“專精特新”企業。4)促進數字經濟發展,推進5G規模化應用,發展智慧城市、數字鄉村;加快發展工業互聯網,培育壯大集成電路、人工智能等數字產業。

03

內外變局,重視四個“安全”

除穩增長主旋律之外,我們關注到今年報吿在“安全”領域的筆墨較往年明顯增加,重點體現在四個方面:

1)糧食安全:2020年中央經濟工作會議開始將糧食安全單列,十四五建議稿也將農業農村發展單獨闡述,兩處提到糧食安全問題;2021年政府工作包括開始設置糧食綜合生產能力具體目標。

2)國防安全:據新華社,今年國防預算支出1.45萬億,同比7.1%;軍費開支增速時隔兩年重回7%以上。

3)供應鏈安全和戰略物資安全:一方面,加強原材料、關鍵零部件等供給保障,更多指向高端製造業。此次報吿首提“龍頭企業保鏈穩鏈工程”(但從之前各地的報吿來看,實際已在落實)。另一方面體現在能源和上游大宗保供(油氣、礦產),避免通脹抬頭制約穩增長效果。

4)信息安全:報吿強調“推進國家安全體系和能力建設。強化網絡安全、數據安全和個人信息保護”。

風險提示:地緣政治升級、供應鏈危機加劇通脹制約穩增長空間等

報吿來源:天風證券股份有限公司

報吿發布時間:2022年3月6日

本資料為格隆匯經天風證券股份有限公司授權發佈,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、複製、發表、許可或仿製本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,為保證服務質量、控制投資風險,請勿訂閲本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發佈旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報吿的發佈平台,所發佈觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發佈的報吿為準。本資料內容僅反映作者於發出完整報吿當日或發佈本資料內容當日的判斷,可隨時更改且不予通吿。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

More Content