本文來自格隆匯專欄:中信債券明明

核心觀點

美國2月非農數據顯示美國就業市場超預期復甦,勞工短缺邊際性緩解。Omicron變異毒株疫情對於經濟影響消退,財政刺激退坡後儲蓄水平迴歸常態或是2月新增非農就業人數遠超市場預期的主要原因。對美國非農新增就業人數貢獻較高的行業包括休閒酒店業、專業和商業服務、教育和保健服務以及建築業,所有行業就業人數均有所上升。非農數據遠超預期,美聯儲3月加息幾成定局,就業穩定復甦態勢明確為後續美聯儲應對高通脹運用貨幣政策提供更大的操作空間。

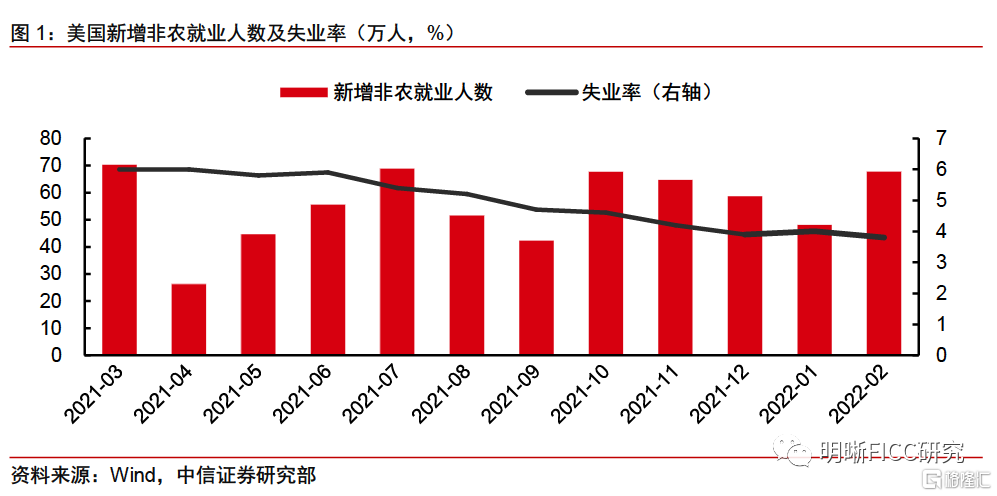

數據:美國勞工部公佈數據顯示,美國2月季調後非農就業人口增67.8萬人,預期增42.3萬人,前值由增46.7萬人上修至增48.1萬人;2月失業率為3.8%,預期為3.9%,前值為4.0%;2月平均時薪同比增5.1%,預期增5.8%;2月勞動參與率為62.3%,前值為62.2%。

就業修復遠超預期,勞工短缺邊際緩解。從非農就業人數變化來看,美國2月季調後非農就業人口增加67.8萬人,遠超預期,創2021年7月以來新高,失業率下降至3.8%,為2020年2月以來新低。Omicron變異毒株導致新一輪疫情的高峯期已過,2月新冠新增病例在1月驟降的基礎上進一步減少,雖然新冠死亡病例仍在上升,但居民對於疫情的擔憂以及敏感性減弱。同時,對於個人的財政刺激於去年9月逐漸消退後,居民儲蓄恢復常態化水平,或提升居民就業意願。

2月份對美國非農新增就業人數貢獻較高的行業包括休閒酒店業、專業和商業服務、教育和保健服務以及建築業,所有行業就業人數均有所上升。具體來看,美國2月休閒酒店業新增就業人數環比增加約1.2萬人,前值減少約1.9萬人,為2月非農新增人數最多的行業;專業和商業服務新增就業人數環比增加約2.2萬人,為非農新增人數第二多的行業,前值減少約1.8萬人;建築業新增就業人數環比增加5.3萬人;教育和保健服務行業下醫療服務行業新增就業人數為6.4萬人。

疫情消退以及高工資增長推動休閒酒店業就業。從細分行業看,2月休閒和酒店業增加了17.9萬個工作崗位,新增就業人員主要來自餐飲服務場所部門以及住宿部門,專業和商業服務就業人數的增加則主要來源於臨時幫助服務、公司和企業管理、管理和技術諮詢服務與科學研究和發展服務。此輪疫情衝擊逐漸消退後,休閒酒店業高工資增速吸引失業者重返勞動力市場,2月休閒酒店業就業人數繼續大幅增長。

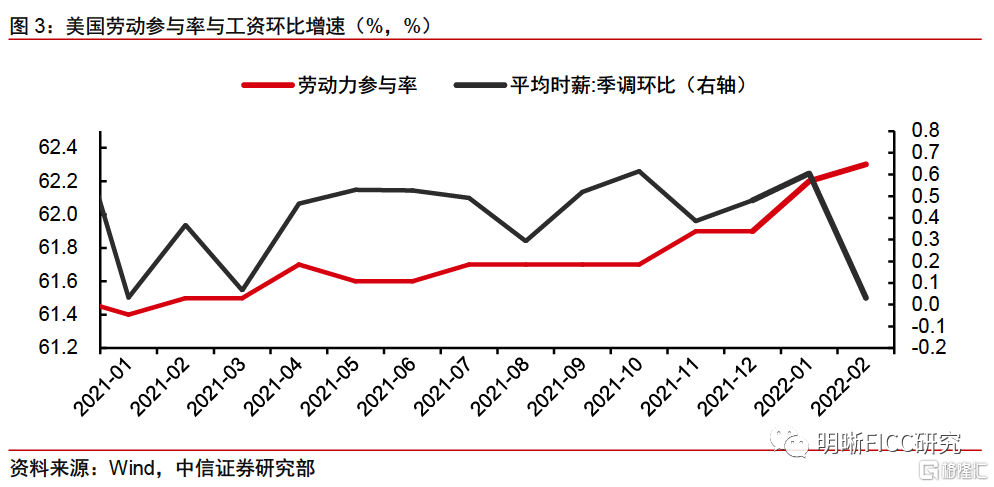

勞動參與率小幅提升並高於預期,平均時薪繼續升高但增速放緩,就業市場供不應求的格局有所緩解,通脹風險存在邊際下降的跡象。從勞動參與率和平均時薪的角度來看,2月勞動參與率為62.3%,高於前值與預期,在疫情衝擊逐漸消散、政策刺激消退的背景下,居民就業意願在逐步提升,市場供不應求格局邊際改善而平均時薪環比增速大幅放緩至0.03%,低於預期0.5%,平均時薪同比上漲5.1%,低於預期,也反映市場供給緊張局面有所緩解,及工資增長導致的通脹風險邊際減弱。

2月非農數據遠超預期,美聯儲3月加息幾成定局。美聯儲主席鮑威爾在本週眾議院半年度聽證會上表示“失業率過去一年大幅下降並在1月達到4%,符合FOMC對長期正常水平預估的中值”,考慮到2月美國非農數據繼續向好,美聯儲最大就業目標或已實現。同時鮑威爾明確表示“傾向於提議並支持3月加息25個基點”,反映雖然就業穩定復甦給予美聯儲加快緊縮的信心,但是地緣政治衝突升級的背景下,經濟不確定性較高,為避免增加市場的不確定性,預計美聯儲3月將加息25bps,加息50bps的可能性較低。就業穩定復甦態勢明確為後續美聯儲應對高通脹運用貨幣政策提供更大的操作空間,存在未來加息路徑更為激進的可能性,鮑威爾也表示若通脹持續超預期發展,可能會在某次或多次會議上加息超過25個基點。因此我們仍然維持在報吿《債市啟明系列20220218—美聯儲貨幣政策的中長期思考》中的判斷,即美聯儲3月首次加息,上半年加息節奏較快,年內加息四次左右。

數據

美國勞工部公佈數據顯示,美國2月季調後非農就業人口增67.8萬人,預期增42.3萬人,前值由增46.7萬人上修至增48.1萬人;2月失業率為3.8%,預期為3.9%,前值為4.0%;2月平均時薪同比增5.1%,預期增5.8%;2月勞動參與率為62.3%,前值為62.2%。

就業修復遠超預期,勞工短缺邊際緩解

從非農就業人數變化來看,美國2月季調後非農就業人口增加67.8萬人,遠超預期,創2021年7月以來新高,失業率下降至3.8%,為2020年2月以來新低。同時,1月非農由增46.7萬人上修至增48.1萬,2021年12月非農由增51.0萬人上修至增58.8萬人,2021年12月與今年1月上修後合計新增9.2萬人。2月美國新增非農就業人數遠超市場預期,從新增非農就業人數走勢來看,2021年12月與今年1月非農數據顯示勞動力市場超預期回暖,2月非農進一步遠超預期向好,表明美國就業市場正在穩步復甦。失業率則繼續下降,降低0.2個百分點,錄得3.8%,逐步接近於2020年2月3.5%的水平。

Omicron變異毒株疫情對於經濟的影響逐步消退,居民對於此輪新冠變異毒株疫情衝擊敏感性降低,財政刺激退坡後,儲蓄水平迴歸常態或是2月新增非農就業人數遠超市場預期的主要原因。Omicron變異毒株導致新一輪疫情的高峯期已過,2月新冠新增病例在1月驟降的基礎上進一步減少,雖然新冠死亡病例仍在上升,但居民對於疫情的擔憂以及敏感性減弱。同時,對於個人的財政刺激於去年9月逐漸消退後,居民儲蓄恢復常態化水平,或提升居民就業意願。

所有部門均實現增長,休閒酒店業繼續大幅增長

分行業來看,2月份對美國非農新增就業人數貢獻較高的行業包括休閒酒店業、專業和商業服務、醫療服務以及建築業,所有行業就業人數均有所上升。具體來看,美國2月休閒酒店業新增就業人數環比增加約1.2萬人,前值減少約1.9萬人,為2月非農新增人數最多的行業;專業和商業服務新增就業人數環比增加約2.2萬人,為非農新增人數第二多的行業,前值減少約1.8萬人;建築業新增就業人數環比增加5.3萬人,前值減少3.7萬人;教育和保健服務行業下醫療服務行業新增就業人數為6.4萬人。

從行業數據上看,2月休閒和酒店業增加了17.9萬個工作崗位,新增就業人員主要來自餐飲服務場所部門以及住宿部門,專業和商業服務就業人數的增加則主要來源於臨時幫助服務、公司和企業管理、管理和技術諮詢服務以及科學研究和發展服務。此輪疫情衝擊逐漸消退後,休閒酒店業高工資增速吸引失業者重返勞動力市場,2月休閒酒店業就業人數繼續大幅增長,該行業較高的勞動力缺口或將有所緩解。

供不應求格局邊際改善

勞動參與率小幅提升並高於預期,平均時薪繼續升高但增速放緩,就業市場供不應求的格局有所緩解,通脹風險存在邊際下降的跡象。從勞動參與率和平均時薪的角度來看,2月勞動參與率為62.3%,高於前值與預期的62.2%,在疫情衝擊逐漸消散、政策刺激消退的背景下,居民就業意願在逐步提升,市場供不應求格局邊際改善。而平均時薪環比增速大幅放緩至0.03%,低於預期0.5%,平均時薪同比上漲5.1%,低於預期5.8%的水平,也反映市場供給緊張的局面有所緩解,僱主為吸引和留住員工而不得不提升工資的壓力減弱,同時工資增長導致的通脹風險邊際減弱,工資與物價螺旋上升的可能性降低。

就業穩步復甦,3月開啟緊縮幾成定局

2月非農數據遠超預期,美聯儲3月加息幾成定局。美聯儲主席鮑威爾在本週眾議院半年度聽證會上表示“失業率過去一年大幅下降並在1月達到4%,符合FOMC對長期正常水平預估的中值”,考慮到2月美國非農數據繼續向好,美聯儲最大就業目標或已實現。同時鮑威爾明確表示“傾向於提議並支持3月加息25個基點”,反映雖然就業穩定復甦給予美聯儲加快緊縮的信心,但是地緣政治衝突升級的背景下,經濟不確定性較高,為避免增加市場的不確定性,預計美聯儲3月將加息25bps,加息50bps的可能性較低。就業穩定復甦態勢明確為後續美聯儲應對高通脹運用貨幣政策提供更大的操作空間,存在未來加息路徑更為激進的可能性,鮑威爾也表示若通脹持續超預期發展,可能會激進加息,在某次或多次會議上加息超過25個基點。因此我們仍然維持在報吿《債市啟明系列20220218—美聯儲貨幣政策的中長期思考》(2022-02-18)中的判斷,即美聯儲3月首次加息,上半年加息節奏較快,年內加息四次左右。

More Content