本文來自格隆匯專欄:國泰君安證券研究,作者:陳奧林 徐浩天

摘要

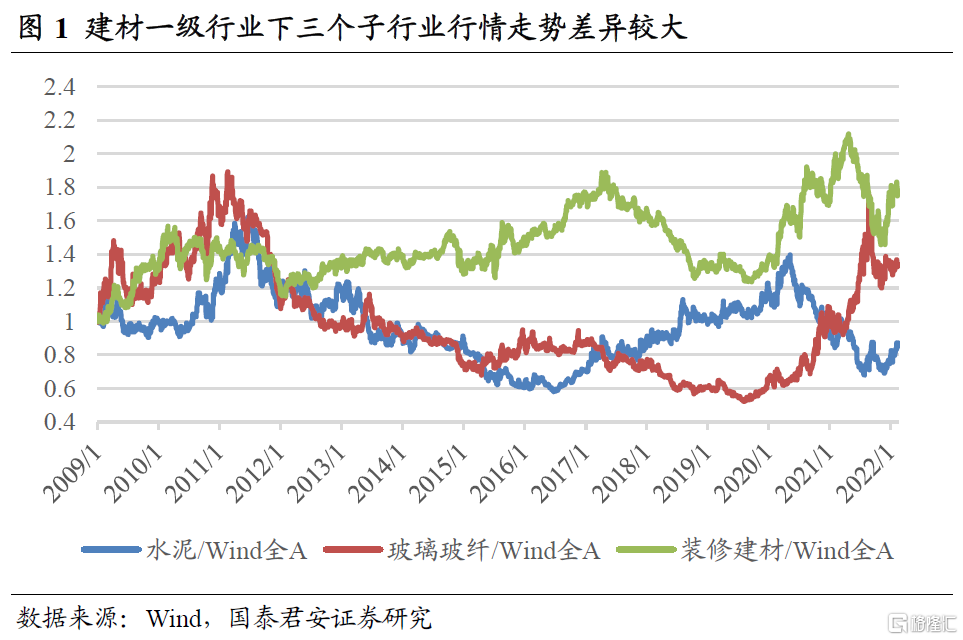

申萬建築材料行業下分水泥、玻璃玻纖、裝修建材三個子行業。本文中,我們針對相關數據較多的水泥和玻璃兩個子行業進行景氣度分析和投資策略的構建。

房地產、基建和農村需求為水泥需求的三大組成部分。水泥下游需求集中在房地產、基建及農村需求三塊,需求佔比各佔1/3左右。其中,農村需求相對穩定,研判水泥需求變動時需重點關注地產及基建的需求變化。

從需求、供給、庫存、毛利率四維度出發,構建水泥綜合景氣指標。我們從需求、供給、庫存、毛利率四維度出發,綜合判斷行業景氣變化趨勢。需求維度以房屋新開工面積預判地產端需求,以流動性預判基建端需求,供給維度關注磨機運轉率,庫存維度關注熟料庫容比,毛利率維度關注水泥-煤炭價格差。將各項指標等權加總得到水泥綜合景氣指標,該指標與板塊營收增速走勢較為一致。

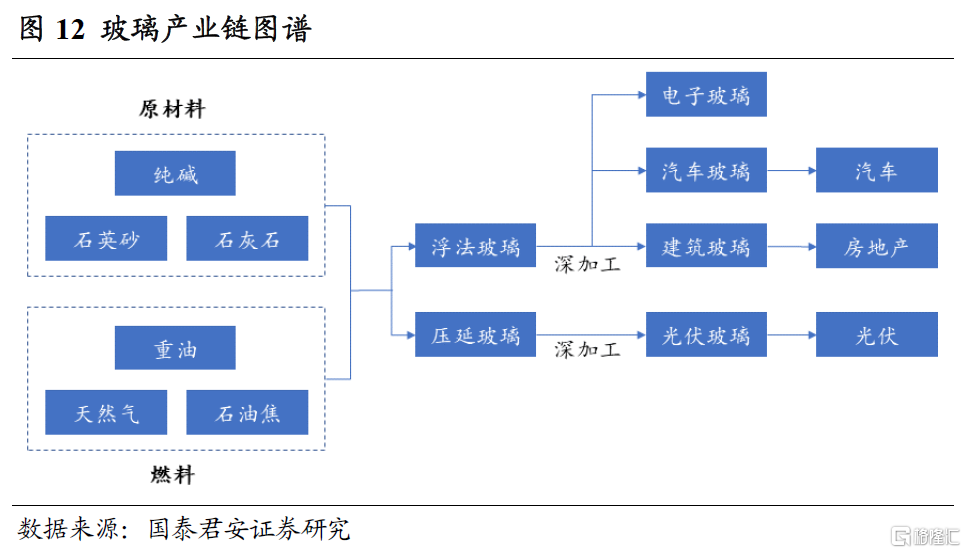

房地產、汽車和光伏為玻璃的主要需求來源。按照成型工藝的不同,玻璃可分為浮法玻璃和壓延玻璃兩大類。其中,浮法玻璃下游需求中,房地產和汽車佔比分別為70%和20%。而壓延玻璃經深加工後可得到光伏玻璃,此為製備光伏電池的重要輔材,近年來需求迎來爆發,同樣也為玻璃的重要需求來源之一。

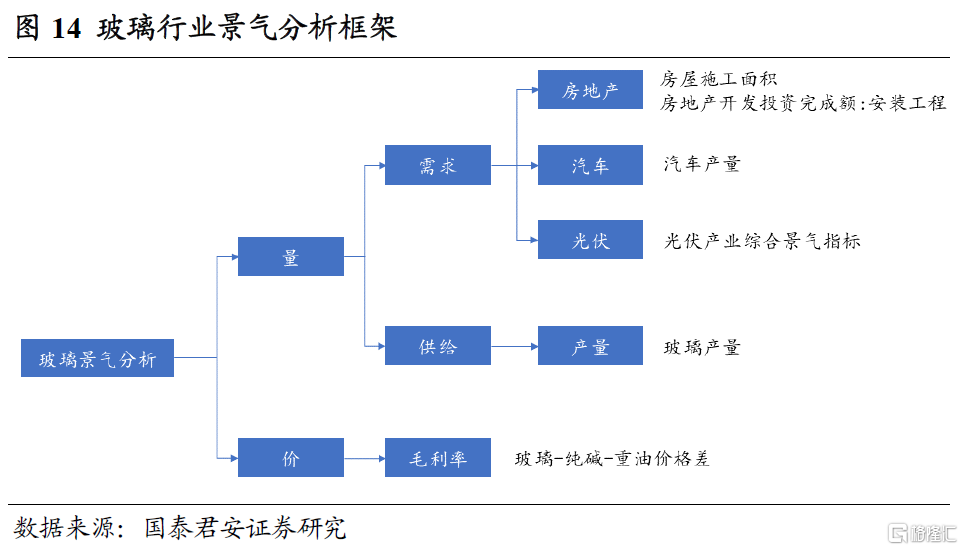

從需求、供給、毛利率三維度出發,構建玻璃綜合景氣指標。我們從需求、供給、毛利率三維度出發,綜合判斷行業景氣變化趨勢。需求維度以房屋施工面積和安裝工程投資完成額判斷地產端需求,以汽車產量衡量汽車端需求,以光伏產業綜合景氣指標衡量光伏端需求,供給維度關注玻璃產量,毛利率維度關注玻璃-純鹼-重油價格差。將各項指標等權加總得到玻璃綜合景氣指標,該指標與板塊營收增速走勢較為一致。

水泥及玻璃行業的擇時策略均取得了較好的結果,在2014年1月至2022年2月的回測期間內,水泥行業策略收益436.5%,玻璃行業策略收益442.4%,相對各自行業指數的超額收益分別達到315.7%和200.2%。

風險提示:本文中的指標及模型均基於量化方法構建,若分指標大幅波動則可能導致綜合指標輸出結果失真,存在失效風險。

01

引言

2021年下半年以來,中國經濟下行壓力不斷加大,為託底經濟,基建發力持續加碼。在此階段,順週期行業盈利承壓明顯,基建產業鏈盈利優勢突出,“穩增長”行情亦不會缺席。因此,基建產業鏈受到市場廣泛關注。本篇文章中,我們聚焦與基建具有較強相關性的建築材料行業,主要回答兩個問題:如何實現對行業基本面景氣度的實時有效監測?從基本面視角來看,行業目前是否還有投資機會?

申萬建築材料行業下分水泥、玻璃玻纖、裝修建材三個子行業,且三個子行業走勢差異較大,無法將其作為一個整體進行分析。因此,本文中,我們針對相關數據較多的水泥和玻璃兩個子行業進行景氣度分析和投資策略的構建。

02

水泥

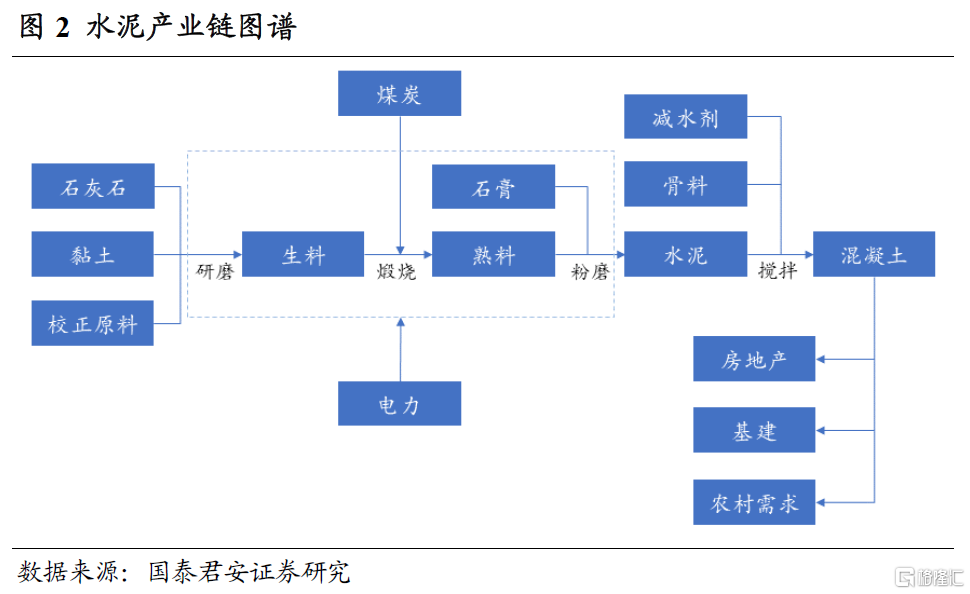

房地產、基建及農村需求為拉動水泥下游需求的“三駕馬車”。水泥產業鏈較為簡單,從原材料至最終產品共需經歷研磨、煅燒、粉磨三大環節。而水泥下游需求集中在房地產、基建及農村需求三塊,需求佔比各佔1/3左右。其中,農村需求相對穩定,研判水泥需求變動時需重點關注地產及基建的需求變化。

作為一類週期品,水泥具有區別於其他產品的幾點突出特徵:

(1) 水泥遇水即失效,因此水泥庫存量很小。水泥遇水即凝結,而空氣中含水,因此水泥無法長時間儲存,水泥生產企業通常僅有一個月左右的庫存量。水泥的這一特性也使得其庫存指標的監測意義與其他週期品有所不同:當庫存較高時,為儘快出貨,水泥有降價壓力;而當庫存較低時,水泥則有提價可能。

(2) 水泥的成本構成中可變成本佔比較高,行業往往以銷定產,產能隨時開關。水泥的成本構成中,煤炭約佔30%,電力約佔20%,可變成本佔比較高,再結合水泥難以庫存的特性,這就使得行業往往以銷定產,產能可隨時開關。這一特性就使得行業產能利用率可實時反映下游需求景氣變化,具有很強的監測價值。

基於水泥產業的上述特徵,下文中我們進一步細化分析,以期能夠前瞻性判斷水泥產業的景氣變化趨勢。

行業景氣分析框架及景氣指標構建

根據上文梳理,地產、基建為水泥的主要需求來源,水泥庫存及產能利用率是監測短期供需平衡關係的重要維度,而煤炭是水泥生產的主要成本來源。

據此,我們從量、價兩方面因素入手構建行業景氣分析框架,從需求、供給、庫存、毛利率四維度尋找代理指標,進而綜合判斷行業景氣變化趨勢,下面逐一進行分析。

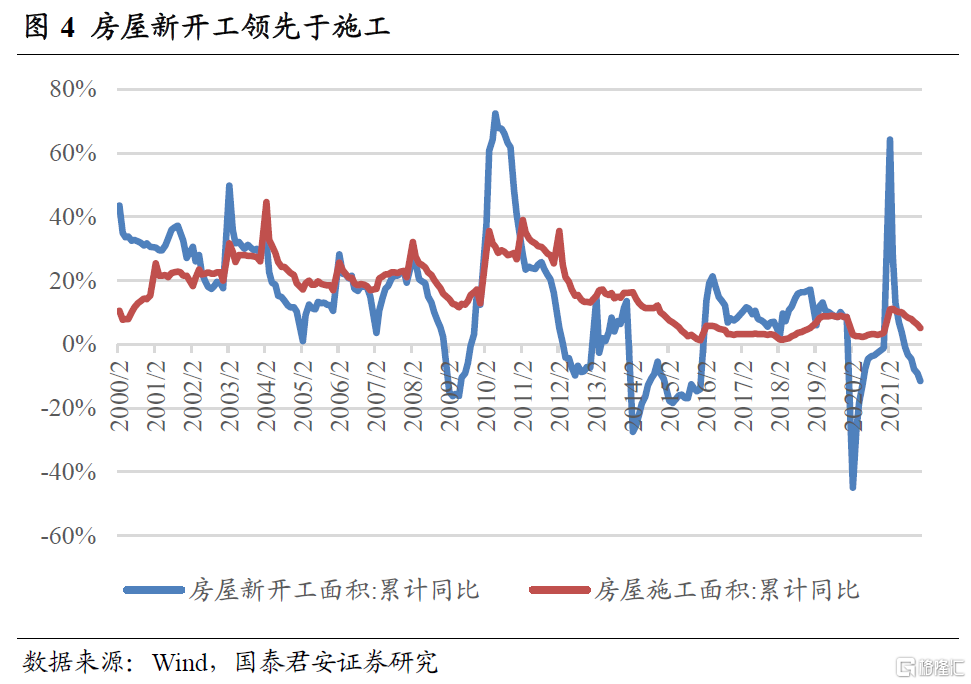

需求維度:房屋新開工面積可前瞻性反映地產端需求。水泥主要用於地產施工環節,而新開工相對施工具有明顯領先性,可幫助我們前瞻性判斷地產施工對水泥的需求變化情況。

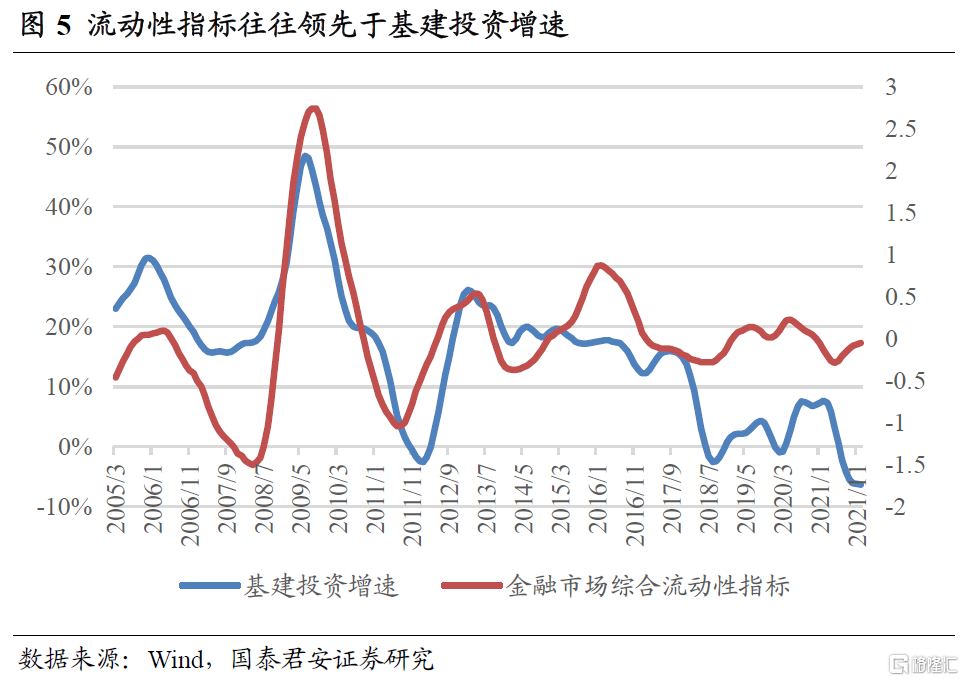

需求維度:流動性領先於基建投資增速,可前瞻性判斷基建端需求。金融市場中,我們往往基於對需求的預期做出投資決策,而在回測過程中,我們也發現基建投資增速相對於市場行情有明顯滯後,因此我們需要尋找基建投資的領先指標。由於基建往往在經濟中扮演逆週期調節的角色,當經濟下行壓力較大時,市場對基建發力的預期就會有所抬升,而此時對流動性寬鬆的預期也往往同步抬升。因此,我們選取前期報吿中構建的金融市場綜合流動性指標來前瞻性判斷基建投資需求,該指標由流動性預期、剩餘流動性、央行貨幣投放三項分指標構成,由下圖可見,其在多數拐點處均相對基建投資具有明顯領先性。

供給維度:選用磨機運轉率衡量行業產能利用率變化情況。粉磨是生產水泥的最後一步,磨機運轉率越高,表明行業產能利用率越高、下游需求越旺盛。

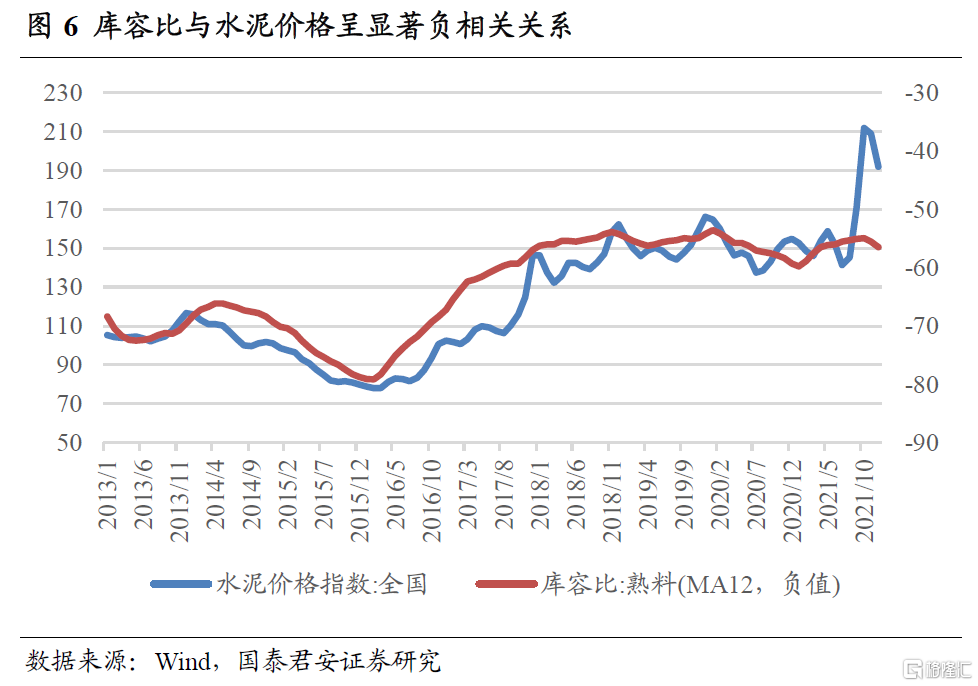

庫存維度:熟料庫容比可直觀反映行業短期供需關係,與水泥價格呈負相關關係。如前所述,水泥難以儲存,庫容比可直接反映行業短期供需關係及產品價格變化趨勢。當庫容比較高時,為儘快出貨防止庫存水泥受潮失效,水泥有降價壓力,而庫容比較低時則有提價可能。從下圖可以看到,庫容比與水泥價格呈現非常明顯的負相關關係。

值得注意的是,由於水泥行業具有明顯的季節性(例如春節期間工地停工,水泥生產基本停滯),磨機運轉率及庫容比兩項指標均具有明顯的季節效應,我們對兩項指標做12月移動平均以消除這一影響。

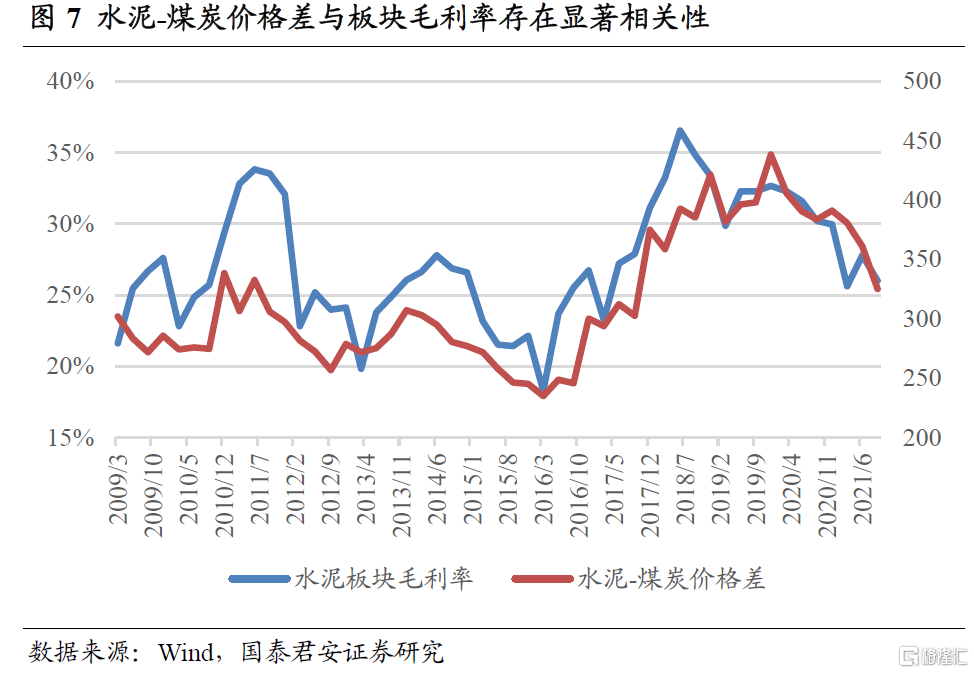

毛利率維度,構造水泥-煤炭價格差來反映行業毛利率變化。生產水泥的主要成本中,石灰石、電力的價格變化均較小,邊際成本變動主要由煤炭價格變化驅動。通常來説,生產1噸熟料需要消耗110千克左右的標準煤,也即140千克左右Q5500K的煤炭。據此,我們將全國31個省會城市的水泥價格取平均作為全國水泥均價,以秦皇島港Q5500K煤炭價格作為煤價基準,構造水泥-煤炭價格差指標,可以看到,該指標與水泥板塊毛利率走勢基本一致,可較好地反映行業毛利率變動趨勢。

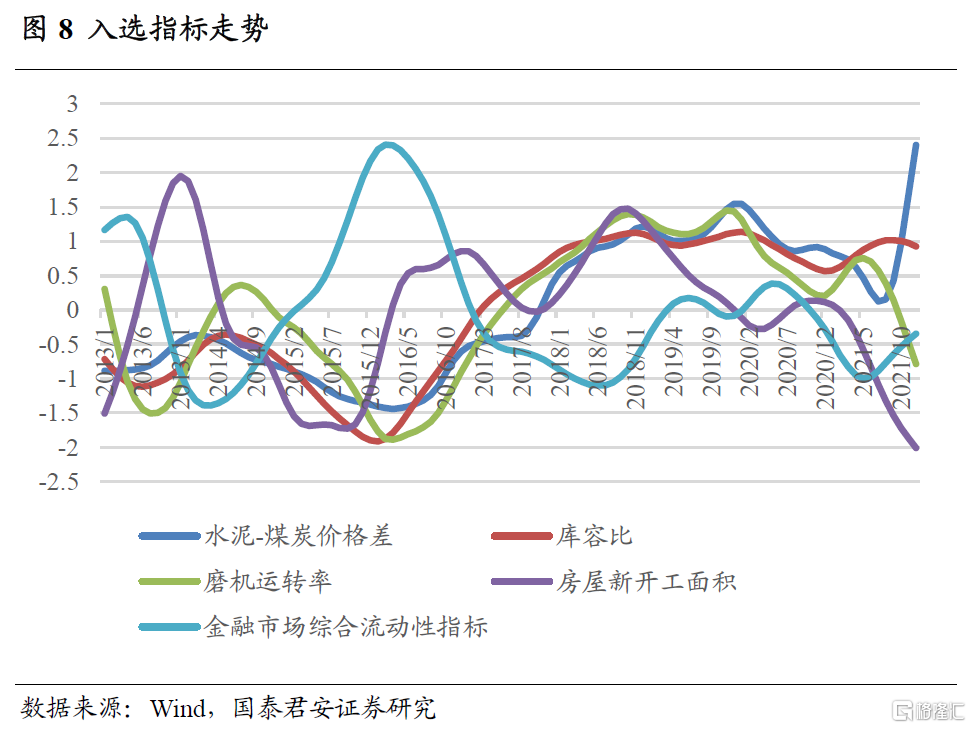

等權加總構建水泥綜合景氣指標。綜合上述討論,我們共選擇房屋新開工面積等共計5項指標構成水泥板塊景氣指標組,各項指標走勢如下圖所示(經去噪、標準化)。可以看到,各項指標間走勢並不完全一致,為充分利用各個維度的指標所藴含的信息,我們採用等權加總的方法構建水泥綜合景氣指標。

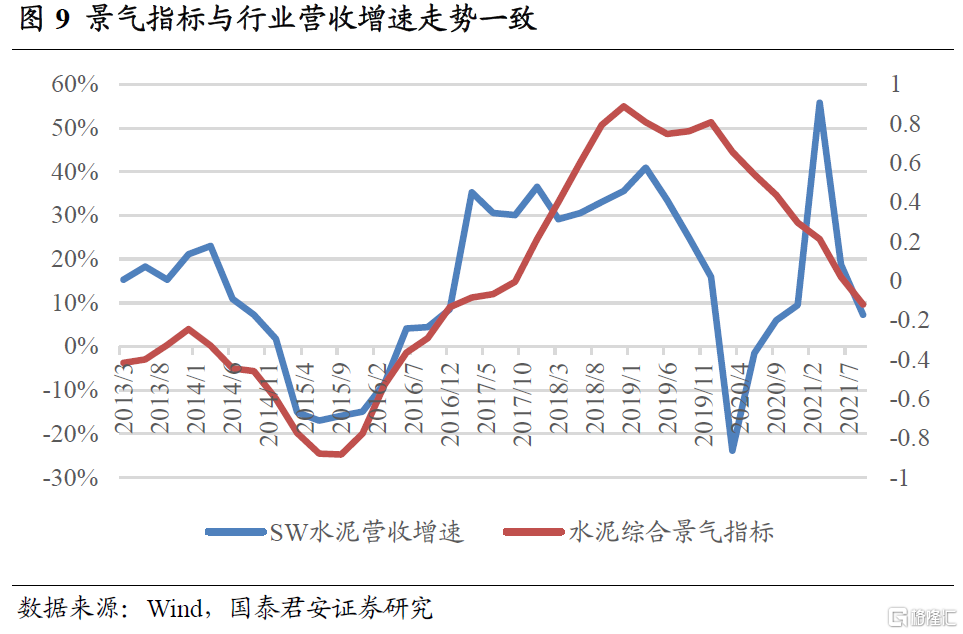

構建得到的景氣指標可較好反映行業景氣變化趨勢。從下圖中可見,我們構建的水泥綜合景氣指標與板塊營收增速具有顯著正相關性且在拐點處領先一個季度左右。此外,該指標未受疫情擾動帶來的極低基數的影響,較為真實地反映出了2020-2021年行業景氣變化趨勢,具有明顯的參考意義。

投資策略構建

下面,我們利用上文中構造得到的景氣指標構建投資策略:

(1) 每月月末時調倉。每月末時根據所能取得的信息進行指標計算。對所有用到的指標,為防止使用到未來數據,若在月末時無法取得當月數據,先做滯後一個月處理,然後計算得到綜合景氣指標。

(2) 在綜合景氣指標上行時買入申萬水泥指數。若綜合景氣指標的當期值大於上期值,表明水泥行業景氣度處於上行趨勢中,此時買入申萬水泥指數,否則直接買入Wind全A。

策略表現較好,超額收益顯著。以Wind全A作為比較基準,在2014年1月至2022年2月的回測區間內,策略實現收益436.5%,同期Wind全A收益135.4%,申萬水泥指數收益120.8%,策略超額收益顯著。

03

玻璃

房地產、汽車及光伏為玻璃的最重要下游需求。按照成型工藝的不同,玻璃可分為浮法玻璃和壓延玻璃兩大類。其中,浮法玻璃經深加工後可用於房地產、汽車及電子等行業。房地產和汽車的需求佔比分別為70%和20%,為浮法玻璃最重要的兩類下游需求。而壓延玻璃經深加工後可得到光伏玻璃,此為製備光伏電池的重要輔材,近年來需求迎來爆發。

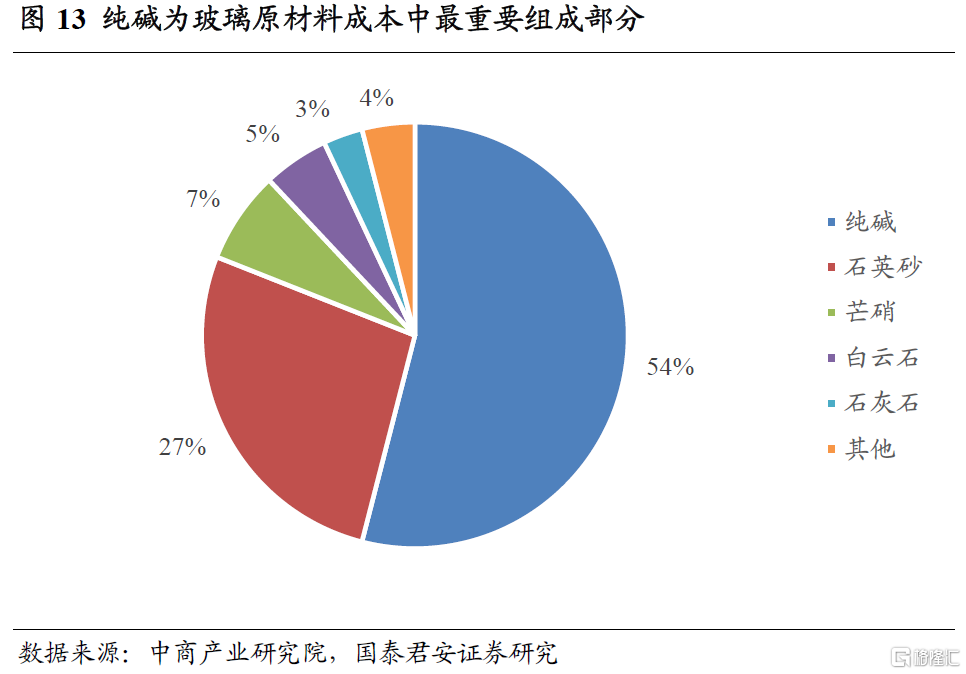

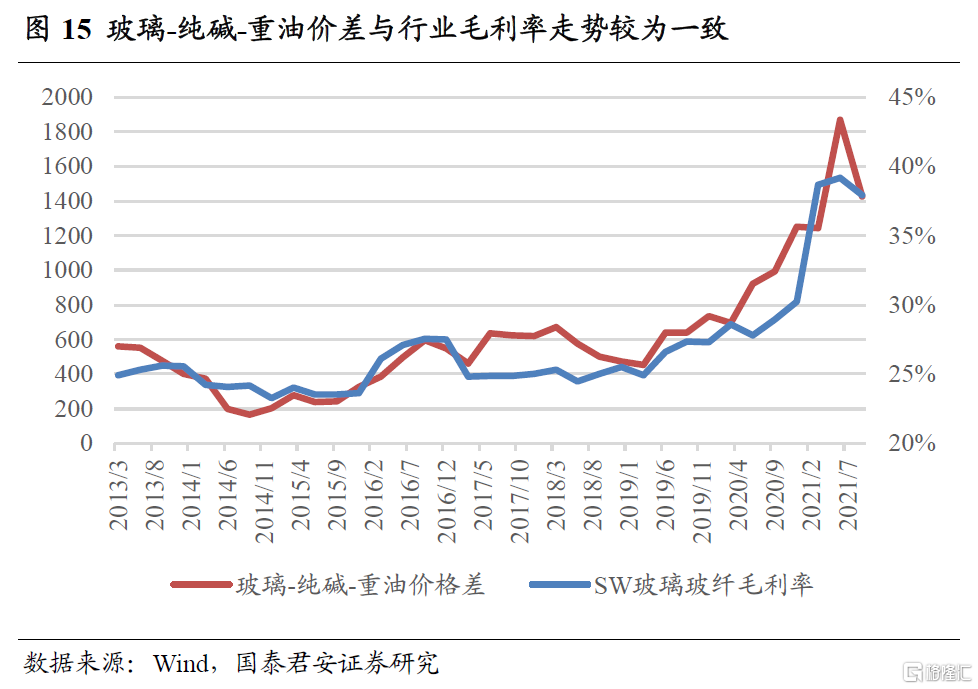

純鹼及燃料為玻璃原材料成本的最重要組成部分。玻璃的成本構成中,原材料成本及燃料成本約各佔40%。玻璃生產所需的主要原材料包括純鹼、石英砂等,其中純鹼在原材料中的成本佔比高達54%。而燃料主要使用重油、天然氣、石油焦等。因此,玻璃-純鹼-重油價格差是監測玻璃盈利水平的最常用指標之一。

行業景氣分析框架及景氣指標構建

根據上文梳理,地產、汽車及光伏為玻璃的主要需求來源,而純鹼及燃料為玻璃生產的主要成本來源。

據此,我們從量、價兩方面因素入手構建行業景氣分析框架,從需求、供給、毛利率三維度尋找代理指標,進而綜合判斷行業景氣變化趨勢,下面逐一進行分析。

需求維度:選取安裝工程投資完成額及房屋施工面積兩項指標反映地產端需求。玻璃安裝在時間上處於房地產施工末期,臨近竣工的階段,因此,我們選用安裝工程投資完成額及房屋施工面積兩項指標綜合判斷地產端對玻璃的需求。

需求維度:選取汽車產量及光伏產業綜合景氣指標分別反映汽車和光伏對玻璃的需求變動。汽車產量可直接反映汽車生產對玻璃的需求變化。光伏方面,我們選取前期報吿《光伏產業鏈基本面量化及策略配置》中構建的光伏產業綜合景氣指標來反映光伏產業對玻璃的需求變動情況。

供給維度:選取玻璃產量反映玻璃供給變化情況。供給維度上,囿於數據可得性,我們無法直接獲取產能利用率等反映供給的指標,因此直接選取玻璃產量來反映供給變化情況。

毛利率維度:構造玻璃-純鹼-重油價格差來反映行業毛利率變化情況。為更好反映市場預期變化,我們選取玻璃期貨活躍合約收盤價來衡量玻璃價格變化,選取全國重質純鹼中間價來衡量純鹼價格變化,選取山東地區燃料油平均價衡量重油價格變化。通常來説,生產一噸玻璃需要消耗200千克左右的純鹼及160千克左右的重油,我們據此構建玻璃-純鹼-重油價格差指標。可以看到,該指標與玻璃板塊毛利率走勢基本一致,可較好地反映行業毛利率變動趨勢。

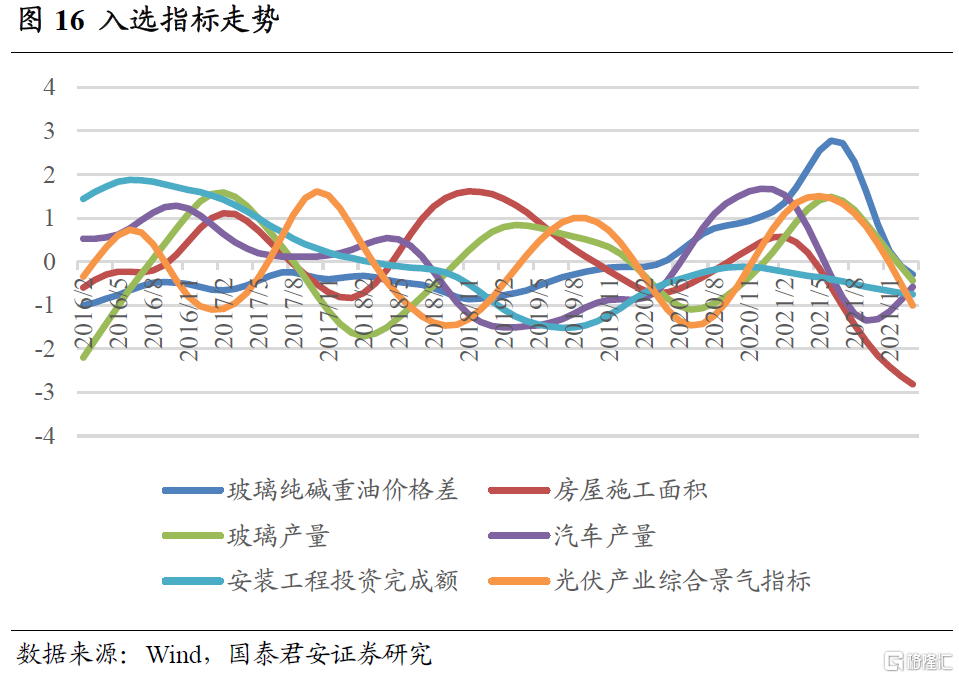

等權加總構建玻璃綜合景氣指標。綜合上述討論,我們選擇房屋施工面積等共計6項指標構成玻璃板塊景氣指標組,各項指標走勢如下圖所示(經去噪、標準化)。可以看到,各項指標間走勢並不完全一致,為充分利用各個維度的指標所藴含的信息,我們採用等權加總的方法構建玻璃綜合景氣指標。

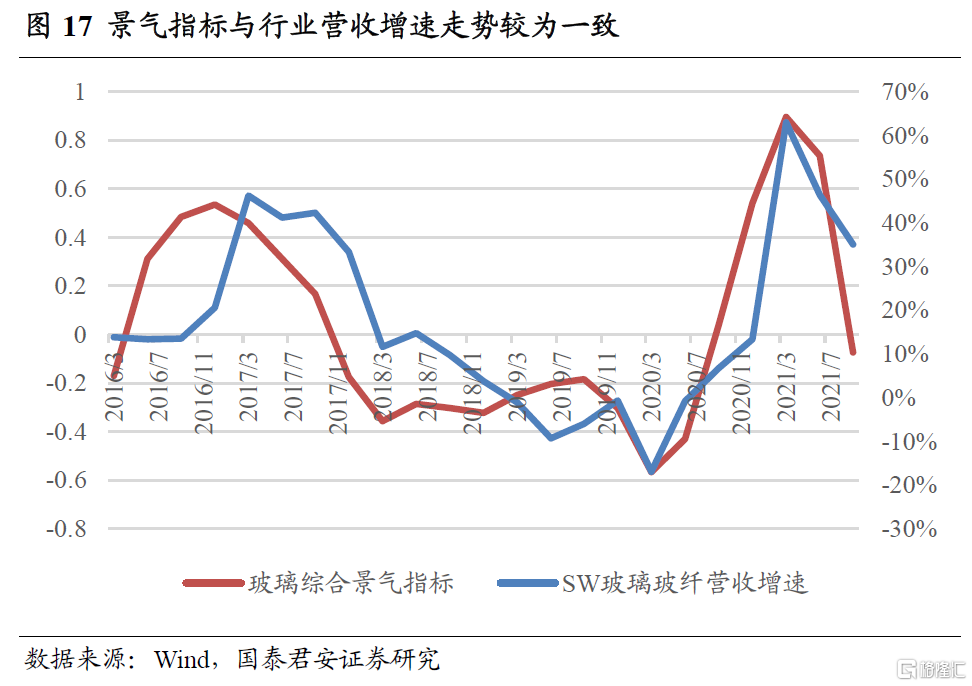

構建得到的景氣指標可較好反映行業景氣變化趨勢。從下圖中可見,我們構建的玻璃綜合景氣指標與板塊營收增速走勢較為一致,且在部分拐點處體現出明顯領先性,可較好反映行業景氣變化趨勢。

投資策略構建

下面,我們利用上文中構造得到的景氣指標構建投資策略:

(1) 每月月末時調倉。每月末時根據所能取得的信息進行指標計算。對所有用到的指標,為防止使用到未來數據,若在月末時無法取得當月數據,先做滯後一個月處理,然後計算得到綜合景氣指標。此外,由於光伏產業綜合景氣指標開始時間較晚,在2017年1月後再加入指標體系之中。

(2) 在綜合景氣指標上行時買入申萬玻璃玻纖指數。若綜合景氣指標的當期值大於上期值,表明玻璃行業景氣度處於上行趨勢中,此時買入申萬玻璃玻纖指數,否則直接買入Wind全A。

策略表現較好,超額收益顯著。以Wind全A作為比較基準,在2014年1月至2022年2月的回測區間內,策略實現收益442.4%,同期Wind全A收益135.4%,申萬玻璃玻纖指數收益242.2%,策略超額收益顯著。

04

總結

本篇文章中,我們主要針對建築材料一級行業下水泥和玻璃玻纖兩個二級行業進行了深入分析,對兩個行業均從量價角度拆分構建了景氣分析框架:

從需求、供給、庫存、毛利率四維度出發,構建水泥行業景氣分析框架。需求端,水泥下游需求集中在房地產、基建及農村需求三塊,需求佔比各佔1/3左右,其中農村需求相對穩定。因此,需求維度以房屋新開工面積預判地產端需求,以流動性預判基建端需求,供給維度關注磨機運轉率,庫存維度關注熟料庫容比,毛利率維度關注水泥-煤炭價格差。據此框架構建得到的水泥綜合景氣指標與板塊營收增速走勢較為一致,可較好反映板塊景氣變化情況。

從需求、供給、毛利率三維度出發,構建玻璃行業景氣分析框架。需求端,房地產、汽車和光伏為玻璃的主要需求來源。因此,需求維度以房屋施工面積和安裝工程投資完成額兩項指標判斷地產端需求,以汽車產量衡量汽車端需求,以光伏產業綜合景氣指標衡量光伏端需求,供給維度關注玻璃產量,毛利率維度關注玻璃-純鹼價格差。據此框架構建得到的玻璃綜合景氣指標與板塊營收增速走勢較為一致,可較好反映板塊景氣變化情況。

05

風險提示

模型失效風險。本文中的指標及模型均基於量化方法構建,若分指標大幅波動則可能導致綜合指標輸出結果失真,存在失效風險。

More Content