本文来自格隆汇专栏:国泰君安证券研究,作者:陈奥林 徐浩天

摘要

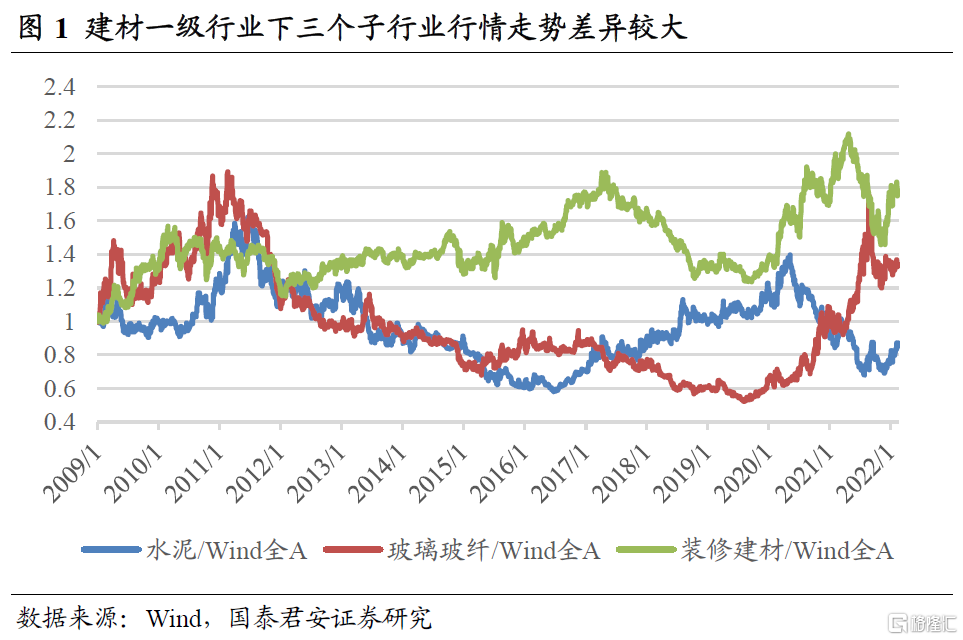

申万建筑材料行业下分水泥、玻璃玻纤、装修建材三个子行业。本文中,我们针对相关数据较多的水泥和玻璃两个子行业进行景气度分析和投资策略的构建。

房地产、基建和农村需求为水泥需求的三大组成部分。水泥下游需求集中在房地产、基建及农村需求三块,需求占比各占1/3左右。其中,农村需求相对稳定,研判水泥需求变动时需重点关注地产及基建的需求变化。

从需求、供给、库存、毛利率四维度出发,构建水泥综合景气指标。我们从需求、供给、库存、毛利率四维度出发,综合判断行业景气变化趋势。需求维度以房屋新开工面积预判地产端需求,以流动性预判基建端需求,供给维度关注磨机运转率,库存维度关注熟料库容比,毛利率维度关注水泥-煤炭价格差。将各项指标等权加总得到水泥综合景气指标,该指标与板块营收增速走势较为一致。

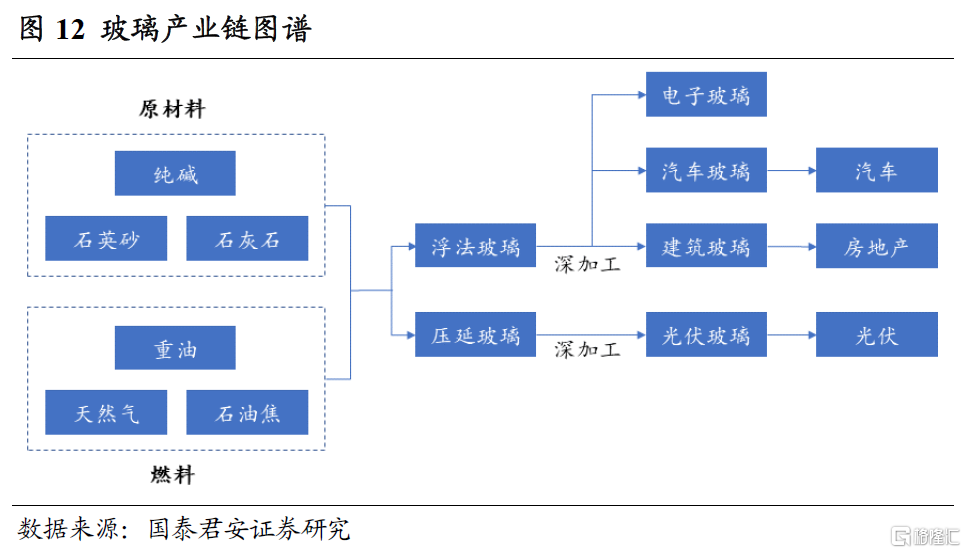

房地产、汽车和光伏为玻璃的主要需求来源。按照成型工艺的不同,玻璃可分为浮法玻璃和压延玻璃两大类。其中,浮法玻璃下游需求中,房地产和汽车占比分别为70%和20%。而压延玻璃经深加工后可得到光伏玻璃,此为制备光伏电池的重要辅材,近年来需求迎来爆发,同样也为玻璃的重要需求来源之一。

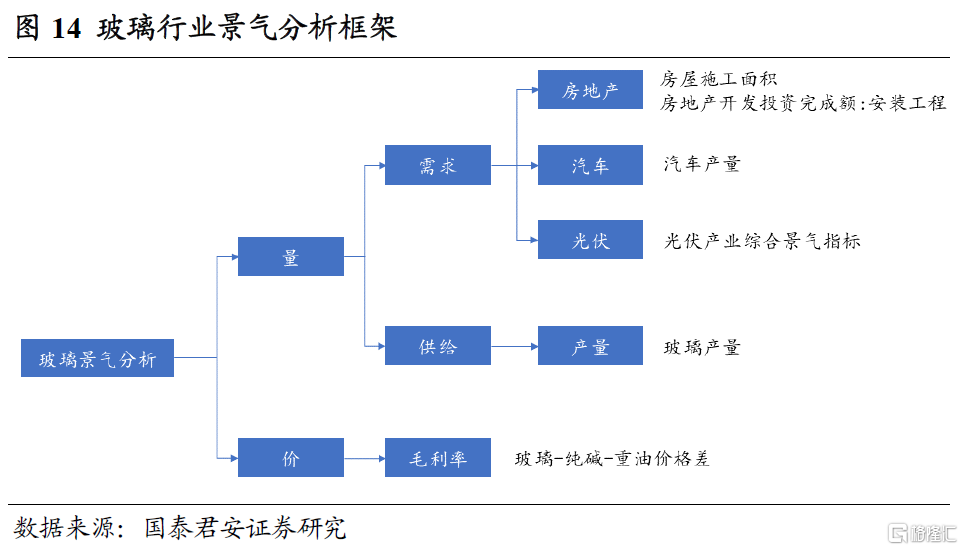

从需求、供给、毛利率三维度出发,构建玻璃综合景气指标。我们从需求、供给、毛利率三维度出发,综合判断行业景气变化趋势。需求维度以房屋施工面积和安装工程投资完成额判断地产端需求,以汽车产量衡量汽车端需求,以光伏产业综合景气指标衡量光伏端需求,供给维度关注玻璃产量,毛利率维度关注玻璃-纯碱-重油价格差。将各项指标等权加总得到玻璃综合景气指标,该指标与板块营收增速走势较为一致。

水泥及玻璃行业的择时策略均取得了较好的结果,在2014年1月至2022年2月的回测期间内,水泥行业策略收益436.5%,玻璃行业策略收益442.4%,相对各自行业指数的超额收益分别达到315.7%和200.2%。

风险提示:本文中的指标及模型均基于量化方法构建,若分指标大幅波动则可能导致综合指标输出结果失真,存在失效风险。

01

引言

2021年下半年以来,中国经济下行压力不断加大,为托底经济,基建发力持续加码。在此阶段,顺周期行业盈利承压明显,基建产业链盈利优势突出,“稳增长”行情亦不会缺席。因此,基建产业链受到市场广泛关注。本篇文章中,我们聚焦与基建具有较强相关性的建筑材料行业,主要回答两个问题:如何实现对行业基本面景气度的实时有效监测?从基本面视角来看,行业目前是否还有投资机会?

申万建筑材料行业下分水泥、玻璃玻纤、装修建材三个子行业,且三个子行业走势差异较大,无法将其作为一个整体进行分析。因此,本文中,我们针对相关数据较多的水泥和玻璃两个子行业进行景气度分析和投资策略的构建。

02

水泥

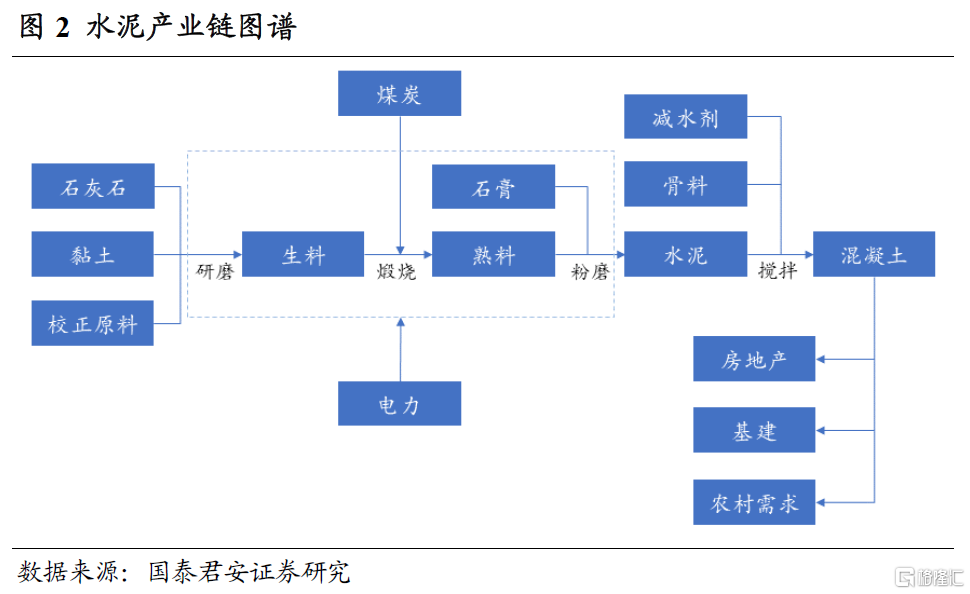

房地产、基建及农村需求为拉动水泥下游需求的“三驾马车”。水泥产业链较为简单,从原材料至最终产品共需经历研磨、煅烧、粉磨三大环节。而水泥下游需求集中在房地产、基建及农村需求三块,需求占比各占1/3左右。其中,农村需求相对稳定,研判水泥需求变动时需重点关注地产及基建的需求变化。

作为一类周期品,水泥具有区别于其他产品的几点突出特征:

(1) 水泥遇水即失效,因此水泥库存量很小。水泥遇水即凝结,而空气中含水,因此水泥无法长时间储存,水泥生产企业通常仅有一个月左右的库存量。水泥的这一特性也使得其库存指标的监测意义与其他周期品有所不同:当库存较高时,为尽快出货,水泥有降价压力;而当库存较低时,水泥则有提价可能。

(2) 水泥的成本构成中可变成本占比较高,行业往往以销定产,产能随时开关。水泥的成本构成中,煤炭约占30%,电力约占20%,可变成本占比较高,再结合水泥难以库存的特性,这就使得行业往往以销定产,产能可随时开关。这一特性就使得行业产能利用率可实时反映下游需求景气变化,具有很强的监测价值。

基于水泥产业的上述特征,下文中我们进一步细化分析,以期能够前瞻性判断水泥产业的景气变化趋势。

行业景气分析框架及景气指标构建

根据上文梳理,地产、基建为水泥的主要需求来源,水泥库存及产能利用率是监测短期供需平衡关系的重要维度,而煤炭是水泥生产的主要成本来源。

据此,我们从量、价两方面因素入手构建行业景气分析框架,从需求、供给、库存、毛利率四维度寻找代理指标,进而综合判断行业景气变化趋势,下面逐一进行分析。

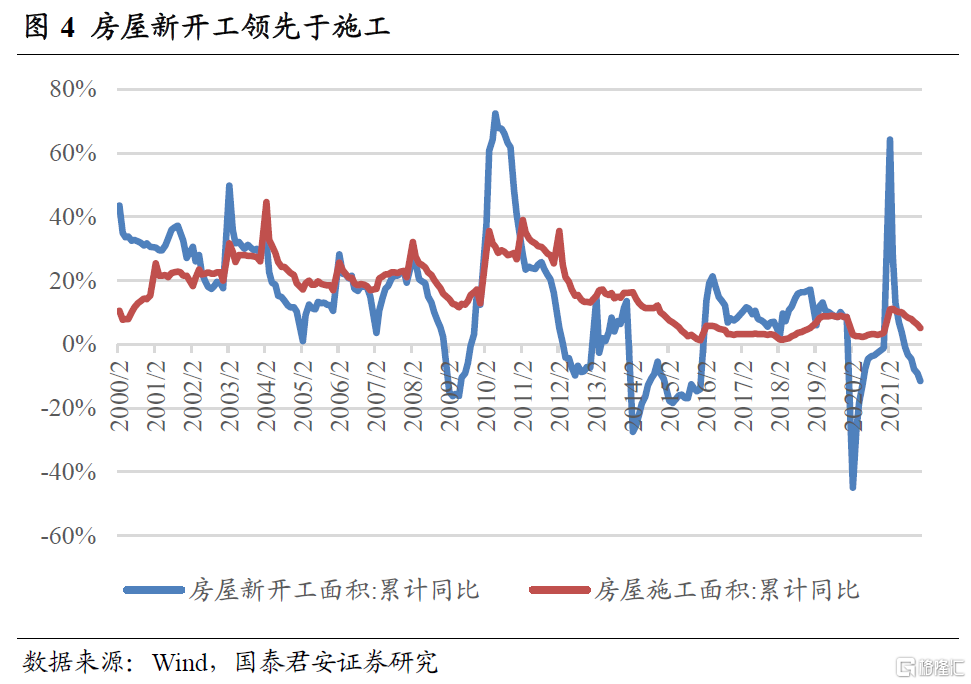

需求维度:房屋新开工面积可前瞻性反映地产端需求。水泥主要用于地产施工环节,而新开工相对施工具有明显领先性,可帮助我们前瞻性判断地产施工对水泥的需求变化情况。

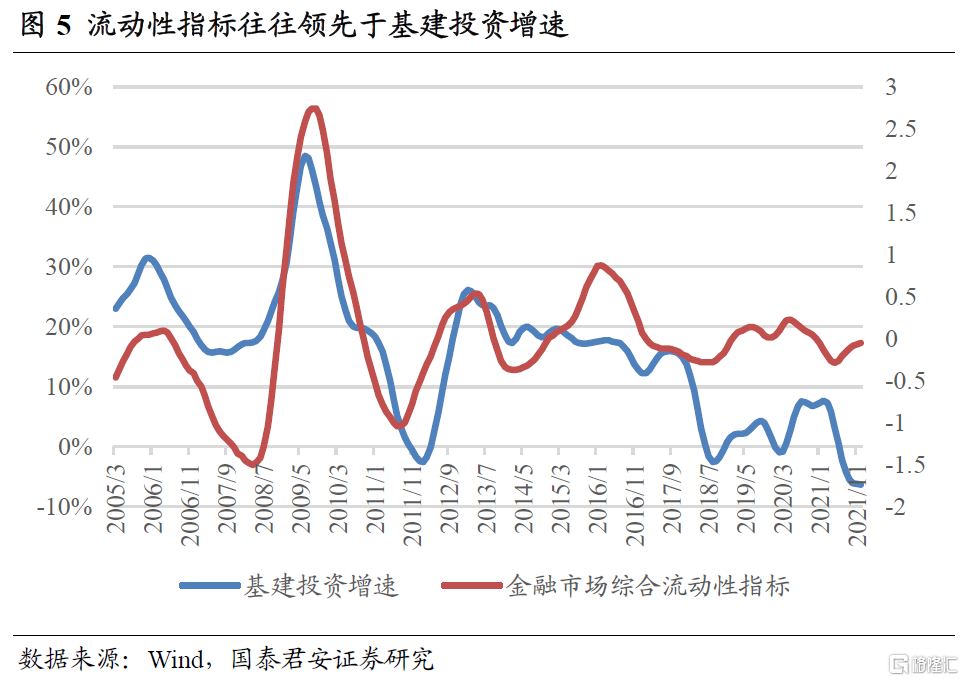

需求维度:流动性领先于基建投资增速,可前瞻性判断基建端需求。金融市场中,我们往往基于对需求的预期做出投资决策,而在回测过程中,我们也发现基建投资增速相对于市场行情有明显滞后,因此我们需要寻找基建投资的领先指标。由于基建往往在经济中扮演逆周期调节的角色,当经济下行压力较大时,市场对基建发力的预期就会有所抬升,而此时对流动性宽松的预期也往往同步抬升。因此,我们选取前期报吿中构建的金融市场综合流动性指标来前瞻性判断基建投资需求,该指标由流动性预期、剩余流动性、央行货币投放三项分指标构成,由下图可见,其在多数拐点处均相对基建投资具有明显领先性。

供给维度:选用磨机运转率衡量行业产能利用率变化情况。粉磨是生产水泥的最后一步,磨机运转率越高,表明行业产能利用率越高、下游需求越旺盛。

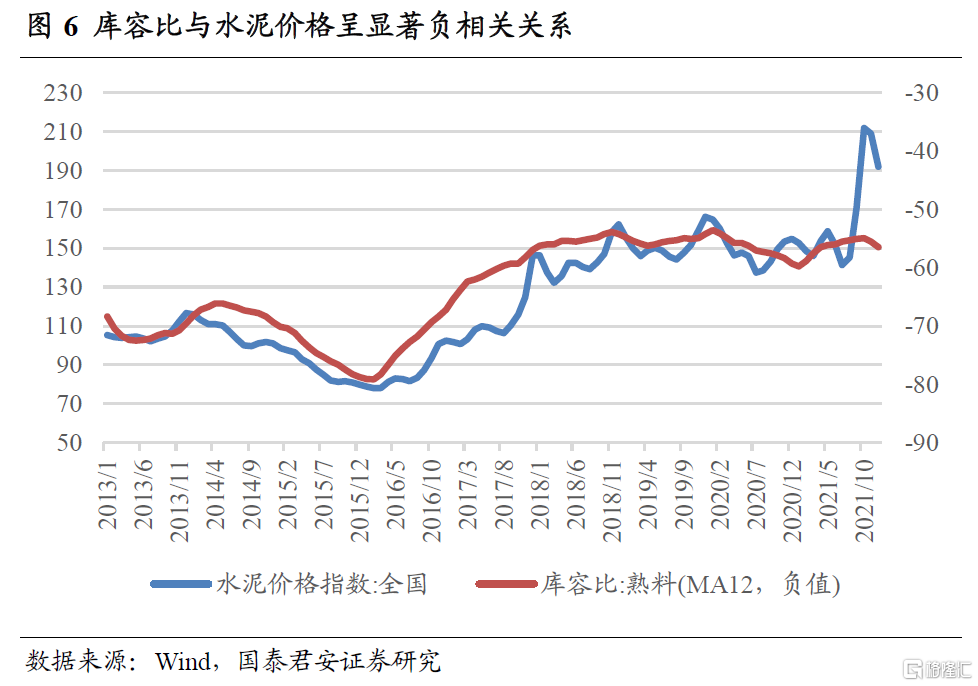

库存维度:熟料库容比可直观反映行业短期供需关系,与水泥价格呈负相关关系。如前所述,水泥难以储存,库容比可直接反映行业短期供需关系及产品价格变化趋势。当库容比较高时,为尽快出货防止库存水泥受潮失效,水泥有降价压力,而库容比较低时则有提价可能。从下图可以看到,库容比与水泥价格呈现非常明显的负相关关系。

值得注意的是,由于水泥行业具有明显的季节性(例如春节期间工地停工,水泥生产基本停滞),磨机运转率及库容比两项指标均具有明显的季节效应,我们对两项指标做12月移动平均以消除这一影响。

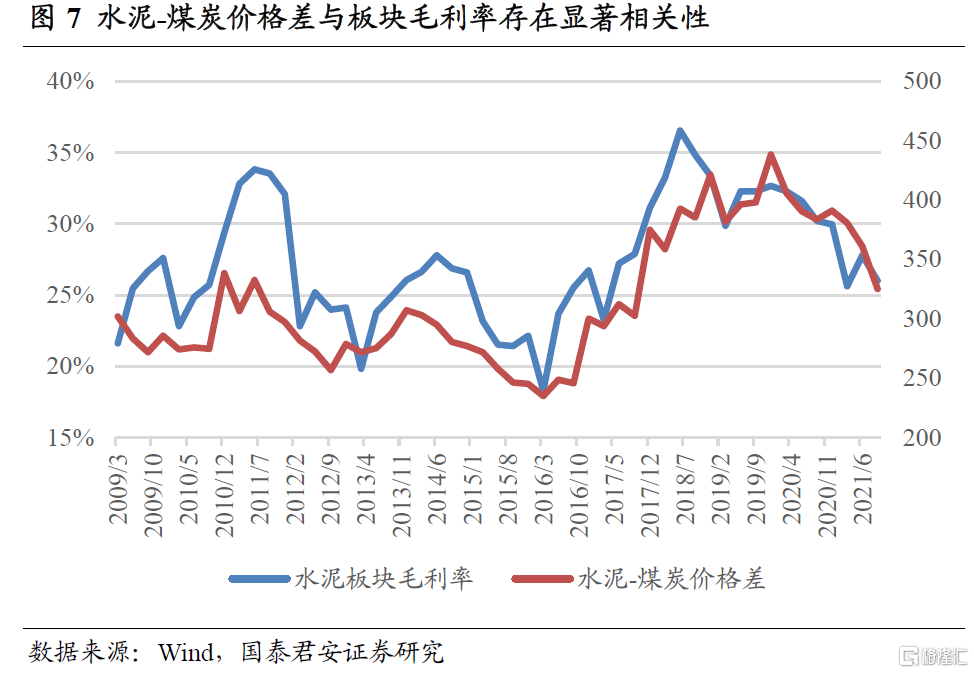

毛利率维度,构造水泥-煤炭价格差来反映行业毛利率变化。生产水泥的主要成本中,石灰石、电力的价格变化均较小,边际成本变动主要由煤炭价格变化驱动。通常来说,生产1吨熟料需要消耗110千克左右的标准煤,也即140千克左右Q5500K的煤炭。据此,我们将全国31个省会城市的水泥价格取平均作为全国水泥均价,以秦皇岛港Q5500K煤炭价格作为煤价基准,构造水泥-煤炭价格差指标,可以看到,该指标与水泥板块毛利率走势基本一致,可较好地反映行业毛利率变动趋势。

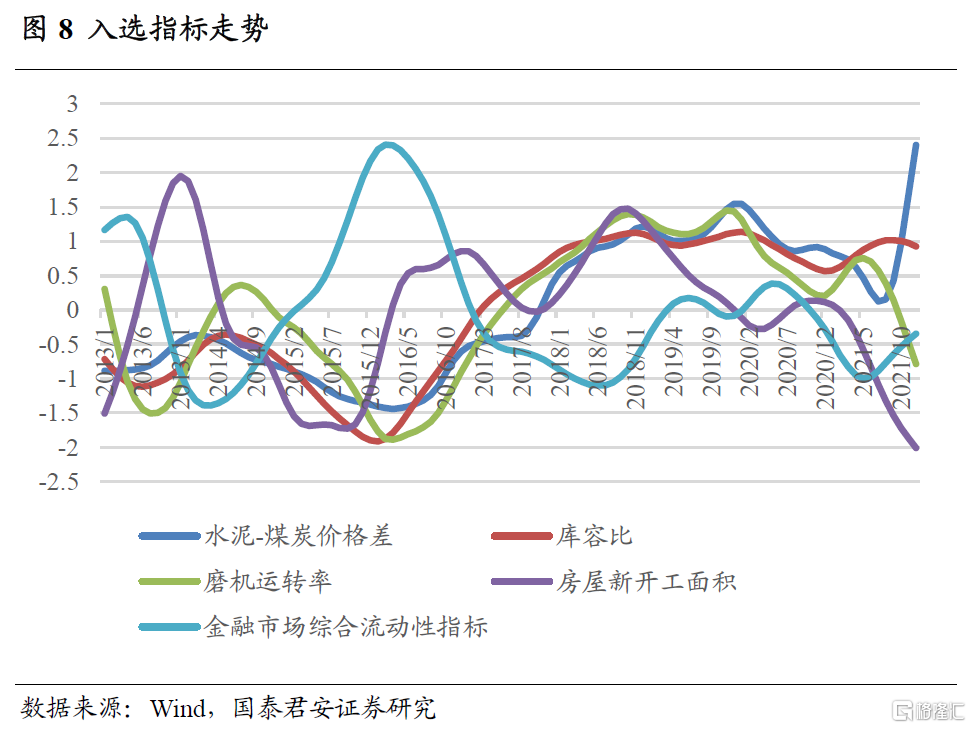

等权加总构建水泥综合景气指标。综合上述讨论,我们共选择房屋新开工面积等共计5项指标构成水泥板块景气指标组,各项指标走势如下图所示(经去噪、标准化)。可以看到,各项指标间走势并不完全一致,为充分利用各个维度的指标所蕴含的信息,我们采用等权加总的方法构建水泥综合景气指标。

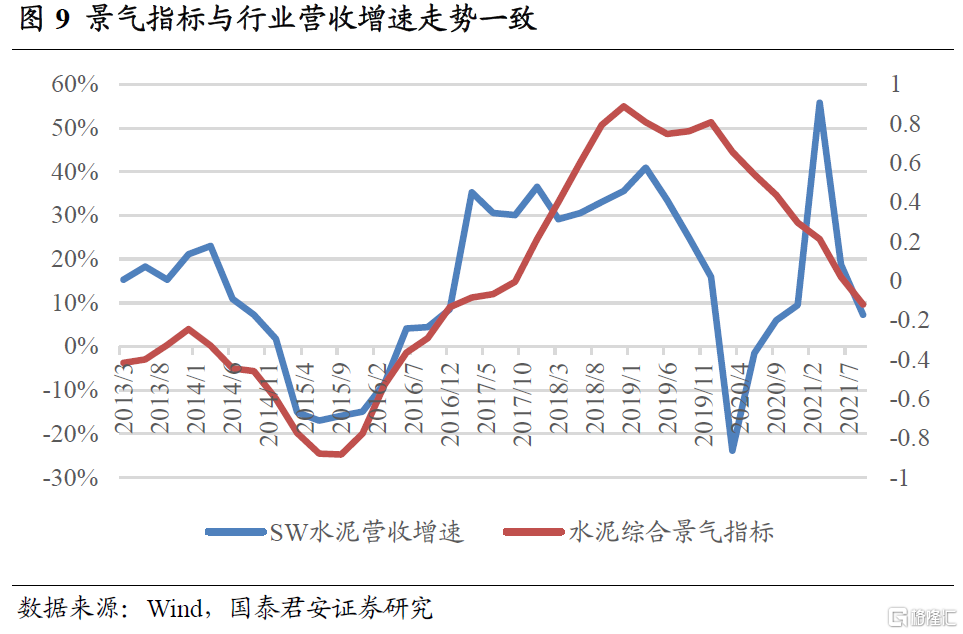

构建得到的景气指标可较好反映行业景气变化趋势。从下图中可见,我们构建的水泥综合景气指标与板块营收增速具有显著正相关性且在拐点处领先一个季度左右。此外,该指标未受疫情扰动带来的极低基数的影响,较为真实地反映出了2020-2021年行业景气变化趋势,具有明显的参考意义。

投资策略构建

下面,我们利用上文中构造得到的景气指标构建投资策略:

(1) 每月月末时调仓。每月末时根据所能取得的信息进行指标计算。对所有用到的指标,为防止使用到未来数据,若在月末时无法取得当月数据,先做滞后一个月处理,然后计算得到综合景气指标。

(2) 在综合景气指标上行时买入申万水泥指数。若综合景气指标的当期值大于上期值,表明水泥行业景气度处于上行趋势中,此时买入申万水泥指数,否则直接买入Wind全A。

策略表现较好,超额收益显著。以Wind全A作为比较基准,在2014年1月至2022年2月的回测区间内,策略实现收益436.5%,同期Wind全A收益135.4%,申万水泥指数收益120.8%,策略超额收益显著。

03

玻璃

房地产、汽车及光伏为玻璃的最重要下游需求。按照成型工艺的不同,玻璃可分为浮法玻璃和压延玻璃两大类。其中,浮法玻璃经深加工后可用于房地产、汽车及电子等行业。房地产和汽车的需求占比分别为70%和20%,为浮法玻璃最重要的两类下游需求。而压延玻璃经深加工后可得到光伏玻璃,此为制备光伏电池的重要辅材,近年来需求迎来爆发。

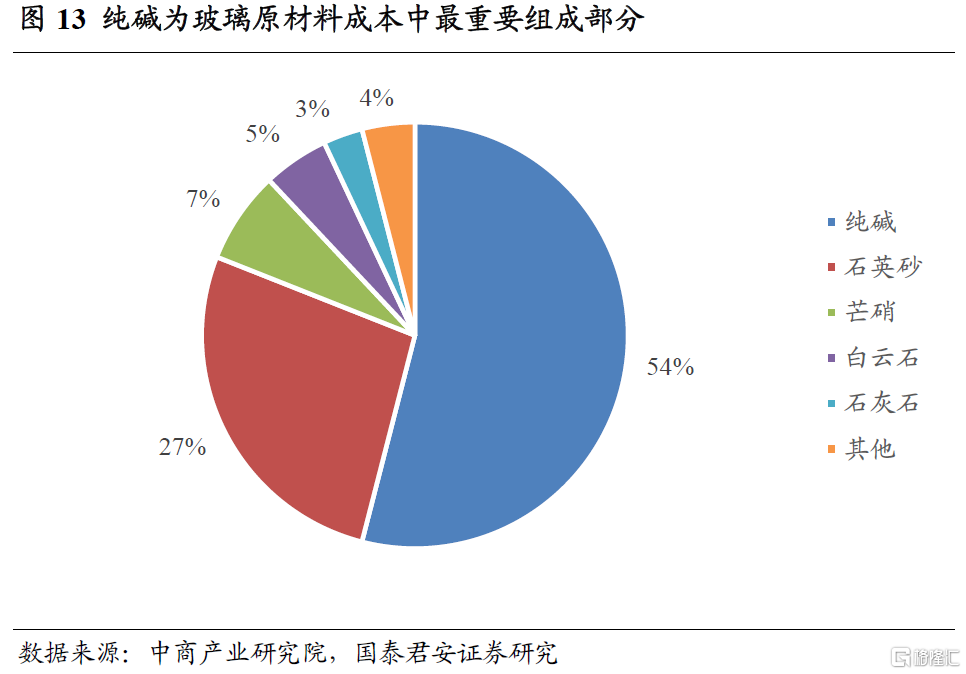

纯碱及燃料为玻璃原材料成本的最重要组成部分。玻璃的成本构成中,原材料成本及燃料成本约各占40%。玻璃生产所需的主要原材料包括纯碱、石英砂等,其中纯碱在原材料中的成本占比高达54%。而燃料主要使用重油、天然气、石油焦等。因此,玻璃-纯碱-重油价格差是监测玻璃盈利水平的最常用指标之一。

行业景气分析框架及景气指标构建

根据上文梳理,地产、汽车及光伏为玻璃的主要需求来源,而纯碱及燃料为玻璃生产的主要成本来源。

据此,我们从量、价两方面因素入手构建行业景气分析框架,从需求、供给、毛利率三维度寻找代理指标,进而综合判断行业景气变化趋势,下面逐一进行分析。

需求维度:选取安装工程投资完成额及房屋施工面积两项指标反映地产端需求。玻璃安装在时间上处于房地产施工末期,临近竣工的阶段,因此,我们选用安装工程投资完成额及房屋施工面积两项指标综合判断地产端对玻璃的需求。

需求维度:选取汽车产量及光伏产业综合景气指标分别反映汽车和光伏对玻璃的需求变动。汽车产量可直接反映汽车生产对玻璃的需求变化。光伏方面,我们选取前期报吿《光伏产业链基本面量化及策略配置》中构建的光伏产业综合景气指标来反映光伏产业对玻璃的需求变动情况。

供给维度:选取玻璃产量反映玻璃供给变化情况。供给维度上,囿于数据可得性,我们无法直接获取产能利用率等反映供给的指标,因此直接选取玻璃产量来反映供给变化情况。

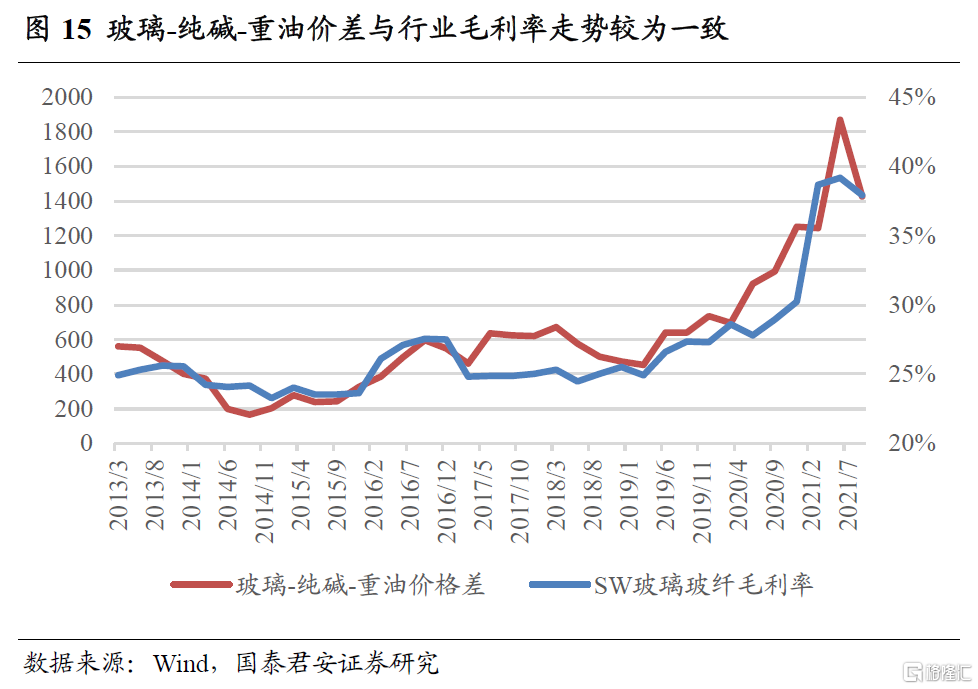

毛利率维度:构造玻璃-纯碱-重油价格差来反映行业毛利率变化情况。为更好反映市场预期变化,我们选取玻璃期货活跃合约收盘价来衡量玻璃价格变化,选取全国重质纯碱中间价来衡量纯碱价格变化,选取山东地区燃料油平均价衡量重油价格变化。通常来说,生产一吨玻璃需要消耗200千克左右的纯碱及160千克左右的重油,我们据此构建玻璃-纯碱-重油价格差指标。可以看到,该指标与玻璃板块毛利率走势基本一致,可较好地反映行业毛利率变动趋势。

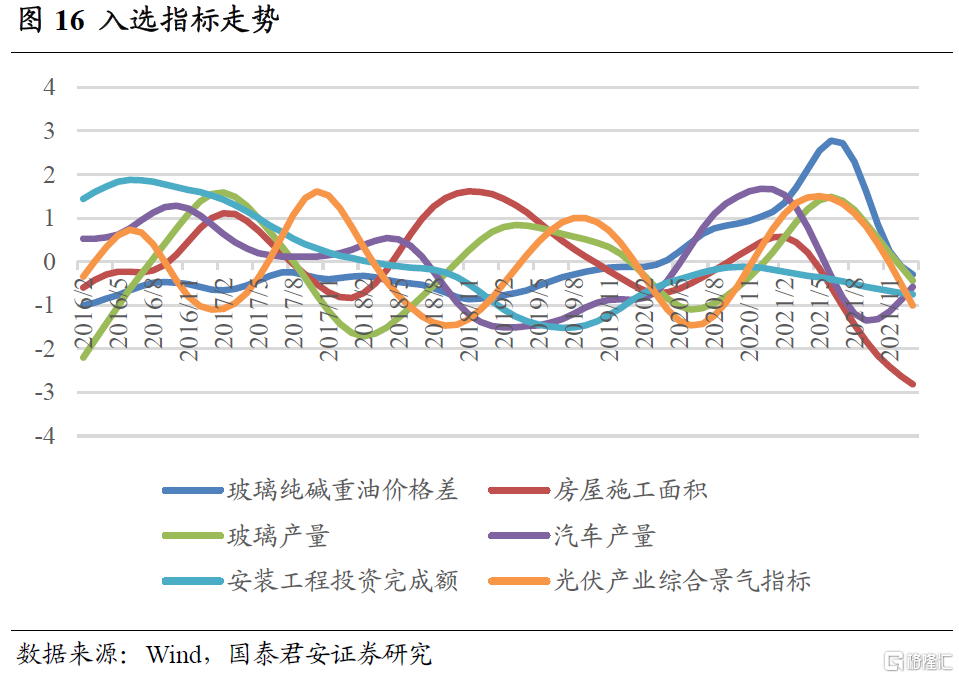

等权加总构建玻璃综合景气指标。综合上述讨论,我们选择房屋施工面积等共计6项指标构成玻璃板块景气指标组,各项指标走势如下图所示(经去噪、标准化)。可以看到,各项指标间走势并不完全一致,为充分利用各个维度的指标所蕴含的信息,我们采用等权加总的方法构建玻璃综合景气指标。

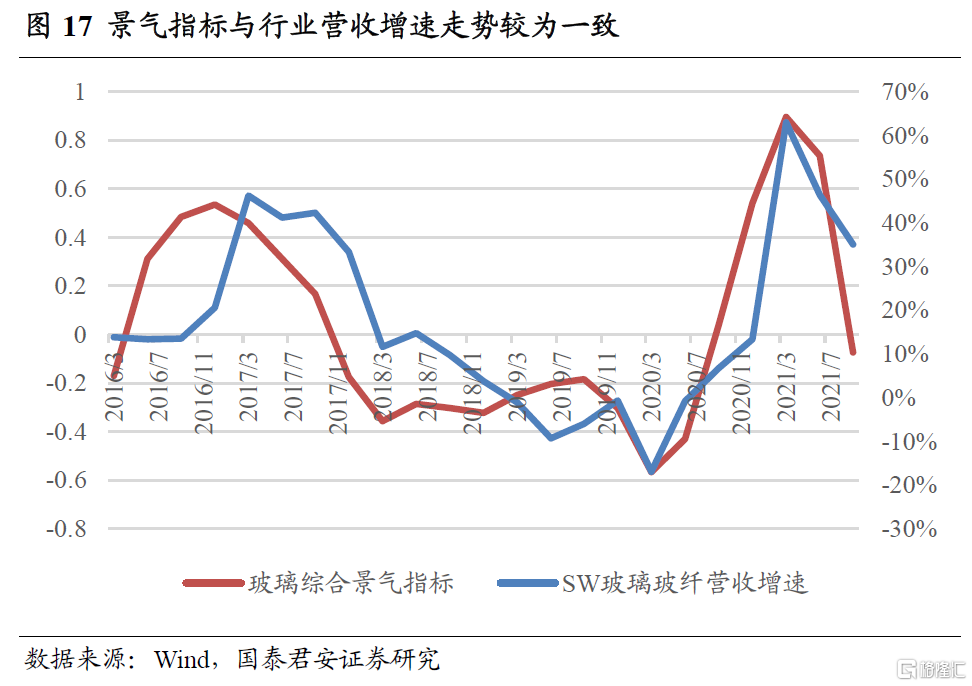

构建得到的景气指标可较好反映行业景气变化趋势。从下图中可见,我们构建的玻璃综合景气指标与板块营收增速走势较为一致,且在部分拐点处体现出明显领先性,可较好反映行业景气变化趋势。

投资策略构建

下面,我们利用上文中构造得到的景气指标构建投资策略:

(1) 每月月末时调仓。每月末时根据所能取得的信息进行指标计算。对所有用到的指标,为防止使用到未来数据,若在月末时无法取得当月数据,先做滞后一个月处理,然后计算得到综合景气指标。此外,由于光伏产业综合景气指标开始时间较晚,在2017年1月后再加入指标体系之中。

(2) 在综合景气指标上行时买入申万玻璃玻纤指数。若综合景气指标的当期值大于上期值,表明玻璃行业景气度处于上行趋势中,此时买入申万玻璃玻纤指数,否则直接买入Wind全A。

策略表现较好,超额收益显著。以Wind全A作为比较基准,在2014年1月至2022年2月的回测区间内,策略实现收益442.4%,同期Wind全A收益135.4%,申万玻璃玻纤指数收益242.2%,策略超额收益显著。

04

总结

本篇文章中,我们主要针对建筑材料一级行业下水泥和玻璃玻纤两个二级行业进行了深入分析,对两个行业均从量价角度拆分构建了景气分析框架:

从需求、供给、库存、毛利率四维度出发,构建水泥行业景气分析框架。需求端,水泥下游需求集中在房地产、基建及农村需求三块,需求占比各占1/3左右,其中农村需求相对稳定。因此,需求维度以房屋新开工面积预判地产端需求,以流动性预判基建端需求,供给维度关注磨机运转率,库存维度关注熟料库容比,毛利率维度关注水泥-煤炭价格差。据此框架构建得到的水泥综合景气指标与板块营收增速走势较为一致,可较好反映板块景气变化情况。

从需求、供给、毛利率三维度出发,构建玻璃行业景气分析框架。需求端,房地产、汽车和光伏为玻璃的主要需求来源。因此,需求维度以房屋施工面积和安装工程投资完成额两项指标判断地产端需求,以汽车产量衡量汽车端需求,以光伏产业综合景气指标衡量光伏端需求,供给维度关注玻璃产量,毛利率维度关注玻璃-纯碱价格差。据此框架构建得到的玻璃综合景气指标与板块营收增速走势较为一致,可较好反映板块景气变化情况。

05

风险提示

模型失效风险。本文中的指标及模型均基于量化方法构建,若分指标大幅波动则可能导致综合指标输出结果失真,存在失效风险。