本文來自格隆匯專欄:中信債券明明,作者:明明債券研究團隊

文丨明明債券研究團隊

核心觀點

目前美國房地產存在一定降溫跡象,預計未來緊縮的貨幣政策將提升貸款利率,但地緣政治衝突、市場對經濟的擔憂等因素或將導致抵押貸款利率上行速度放緩,購房需求預計仍存一定韌性,供給或將緩慢增加,供不應求局面預計將持續。美國房價增速預計放緩但仍將偏高,或將支撐通脹保持較高水平。整體而言,未來房地產行業或將保持穩健,支持美國經濟穩步發展。

新冠疫情衝擊後美國房市快速反彈,隨後呈現一定降溫跡象。疫情衝擊後至2021年第一季度房市快速復甦,其原因主要爲需求提升、供給受限、週期性因素。首先是多重因素推動房屋需求驟升:疫情衝擊後全球實行寬鬆貨幣政策,推動抵押貸款利率快速下行;貨幣政策以及財政政策的刺激提升居民收入水平以及淨資產水平,進而推升了居民購房熱情;人口佔比最高的千禧一代步入置業年齡,導致實際購房需求增加;居家辦公以及社交距離的要求也提升了購房需求。其次,房屋供給不足以及房地產週期性上行也推升了此輪房市的熱潮。2021年第二季度後房市遇冷的的原因爲利率上升、財政刺激退坡後需求有所抑制並且供給一定程度緩解。

美聯儲緊縮的貨幣政策預計將提升房貸利率,而房貸利率上升短期將促進購房需求,中長期將抑制需求增長。預計美聯儲加息將提升房貸利率,此輪縮表開啓後預計將進一步提升MBS利率。但地緣政治衝突以及市場對經濟增長的擔憂或將導致房貸利率上行速度放緩,抵押貸款增速或將在縮表開啓後存在一定提升。由於居民預期利率會繼續上升,立即購房需求更加急迫,因此預計房屋銷售短期或將持續“小陽春”。但中長期利率上升將增加居民住房購買壓力,工資上漲、租金高漲以及對於購房具有一定強烈需求的千禧一代或將支撐一定住房需求。

總體房屋供給增加緩慢,供給緊張局面預計將持續,美國房價增速預計今年有所放緩但仍保持偏高水平。成屋庫存同比雖然通常會隨着房價上升而提升,但是疫情衝擊後成屋庫存同比始終爲負數,買家供給意願仍較低,未來預計較難提升。而新建住房供給預計會隨着審批量、開工量、建造支出提升而進一步增加,新屋佔房屋市場比重較低,因此供給增加預計仍將緩慢,供不應求局面將持續,同時美聯儲加息與縮表對房價的抑制作用預計較弱,因此房價增速或將有所放緩但仍將保持偏高水平。

房地產穩健增長將支持美國經濟穩步發展,房價增速放緩後仍偏高或將支撐通脹保持較高水平。房地產行業的產業鏈價值較高,且具有高固定投資、高GDP貢獻的特點,導致其在美國經濟中具有較重要的地位。房地產發展將帶動產業鏈上各行業增長,尤其是下遊相關消費行業。由於房價對於CPI的影響顯著且該影響存在滯後性,未來房價的持續上漲或將帶動租金繼續上漲,進而或將支撐通脹保持較高水平。

結論:疫情衝擊後貨幣和財政政策、供給水平、人口結構、房地產週期等多重因素推動美國房地產行業快速修復,並主導了房市隨後一定程度的降溫現象。未來美聯儲緊縮的貨幣政策預計推升抵押貸款利率的背景下,地緣政治衝突、市場對經濟的擔憂等因素或將導致今年抵押貸款利率上行速度有所放緩,疊加財政刺激退坡,預計購房需求將受到一定抑制,但工資增長、租金高漲以及實際需置業人口需求較爲強烈,預計需求仍存在一定韌性。美國總體房屋供給預計繼續緩慢增加,房地產行業供不應求局面或將持續,房價增速預計雖放緩但仍將保持偏高的水平。預計未來房地產行業將保持穩健,支持美國經濟穩步發展。

正文

疫情衝擊後美國全年房地產行業超預期發展,但2021年第二季度開始房地產出現一定降溫跡象,並且2021年12月以來隨着美聯儲加息預期快速升溫,十年期國債利率擡升,帶動房貸利率快速上行,住房購買力快速下降,房地產行業出現更爲明顯的增長放緩,疫情衝擊後美國房地產市場變動的背後主導因素是什麼?2022年房地產行業走勢會如何,房市對於美國經濟的影響又會如何?

2020年至今美國房地產走勢回顧

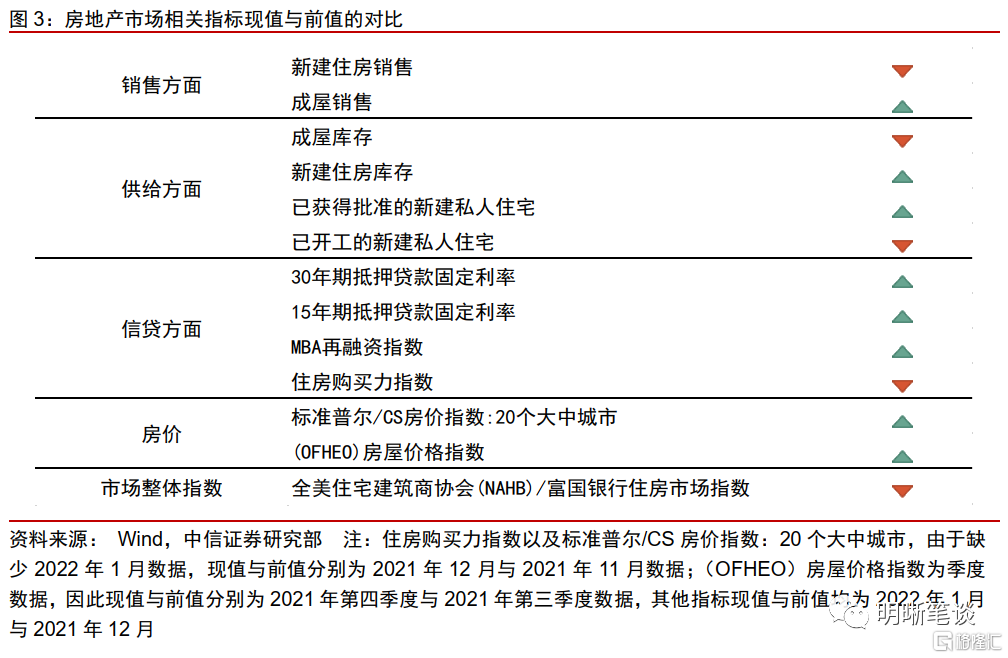

新冠疫情衝擊後房市快速反彈,隨後呈現一定降溫跡象。成屋銷售與新屋銷售在疫情衝擊後迅速反彈,達到2008年以來最高值,但在2021年第二季度開始,銷售的高景氣度快速下滑至低位,隨後逐步緩慢提升。而近期房地產市場又存在一定降溫跡象,2022年1月新房銷售下滑,開工新建私人住宅規模下降。房價方面,疫情衝擊後房價全面、快速上漲,上漲速度以及上漲高度均超08年金融危機前水平,近期房價增速企穩,仍處於歷史高位。

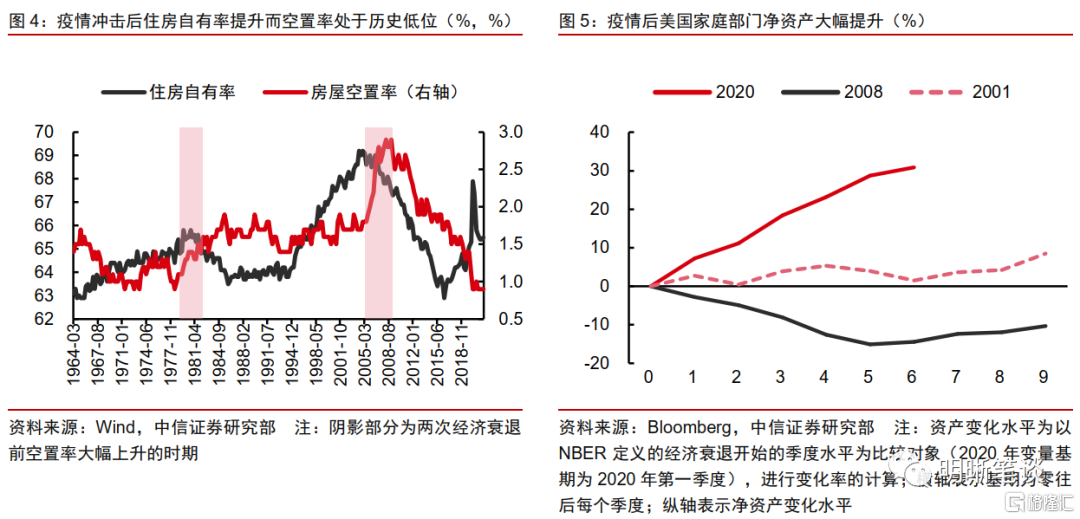

疫情衝擊後至2021年第一季度房市快速復甦,其原因主要爲需求提升、供給受限、週期性因素。首先是寬鬆貨幣與財政政策、人口結構變化、疫情衝擊對工作與生活的改變推動房屋需求驟升。疫情衝擊後全球實行寬鬆貨幣政策,美聯儲下調聯邦基金利率至接近零的水平、超發貨幣導致房貸利率的錨——國債利率快速下行至2000年以來最低位,推動抵押貸款利率快速下行至歷史最低水平,刺激了購房需求。同時,由於貨幣政策以及財政政策的刺激,居民收入水平以及淨資產水平大幅增加,財富效應推升了居民購房熱情。並且人口7200萬的千禧一代是現在美國人口最大的組成部分,他們正處於首次購房的高峯年齡階段,增加了實際購房需求,住房自有率偏高而空置率處於歷史低位也表明了更爲實際真實購房需求推動了整體需求上升而不是投資性需求主導。另外,居家辦公以及社交距離的要求也一定程度增加了對住宅的需求。

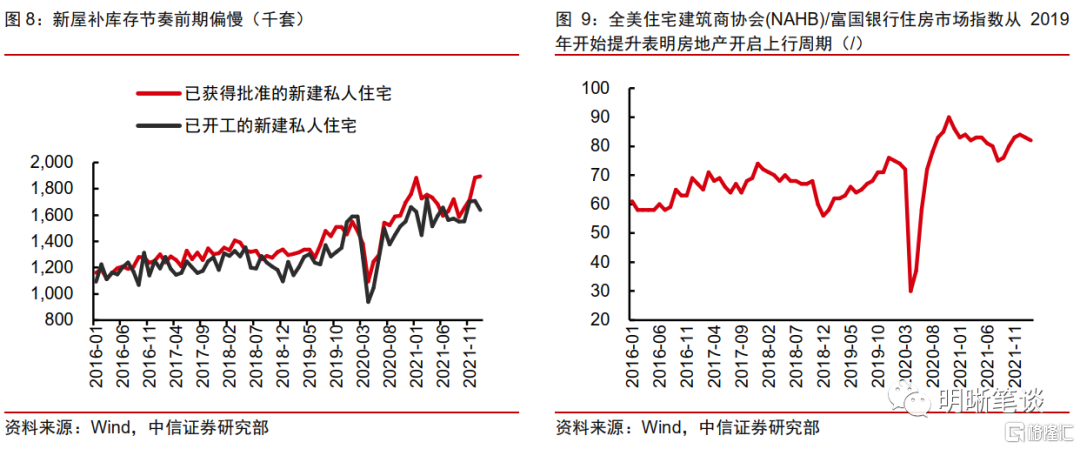

其次,房屋供給不足以及房地產週期性上行也推升了此輪房市的熱潮。供給端在疫情衝擊的背景下,勞動力、材料和已開發土地的短缺導致前期新房補庫存節奏偏慢,且投資至建設再至交付需要一年以上的時間,同時成屋的供給動力不足,因此疫情後至2021年第一季度房市迅速去庫化,供給嚴重不足,並且新冠疫情後頒佈的止贖禁令導致止贖房的市場供應量減少,因此總體供給不足進一步推升了房價。此外,房地產週期性上行也催化了房市熱潮。2019年以來房市開啓新一輪上行週期,疫情衝擊在短期抑制房市後加快了房市上行速度。

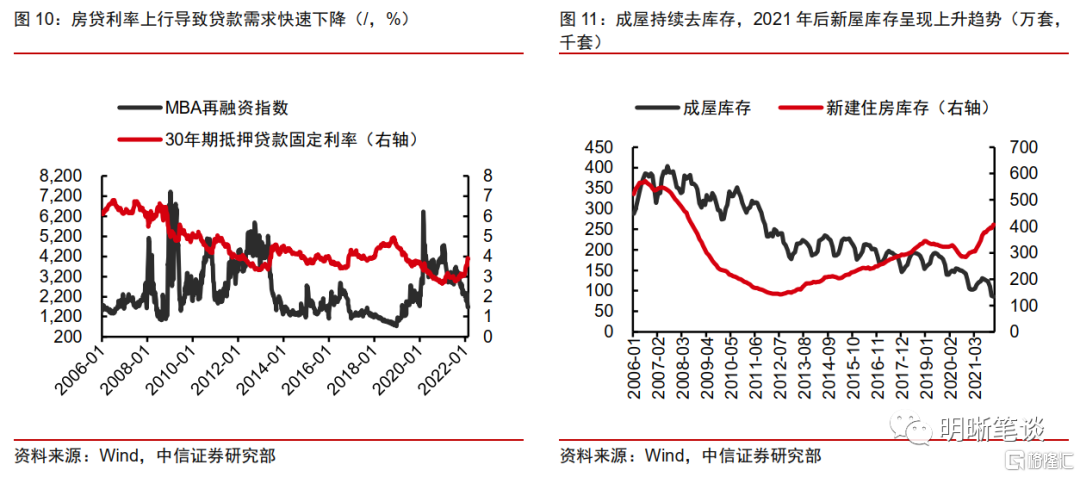

2021年第二季度後房市遇冷的的原因爲利率上升、財政刺激退坡後需求有所抑制並且供給一定程度緩解。首先由於美國經濟較快修復,各期限國債利率從2020年末開始上行,帶動貸款抵押利率上升。隨後,2021年末開始因爲美聯儲加息預期升溫,國債利率再次較快上行,而加息預期升溫也進一步加速了貸款抵押利率的上升。而利率上升一定程度上降低了居民購買能力,從而抑制了購房需求。貸款利率上升後,MBA再融資指數迅速下降。同時,由於財政刺激退坡、儲蓄水平迴歸常態化,也一定程度減弱了居民購房能力。房屋供給方面,2020年開工的房子陸續達到可交付狀態,雖然處於市場主導地位的成屋仍在去庫存,但是新屋庫存大幅上升,供給端限制一定程度有所緩解。

美國房地產行業未來走勢

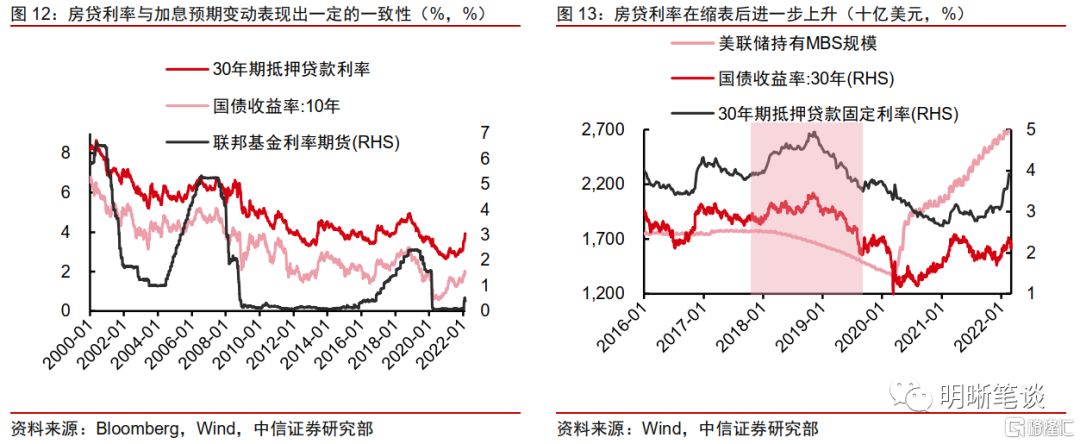

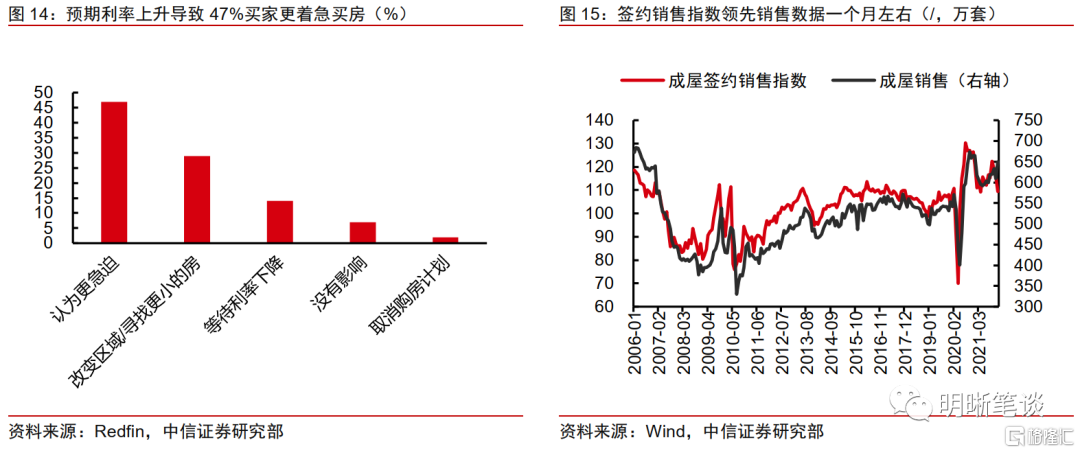

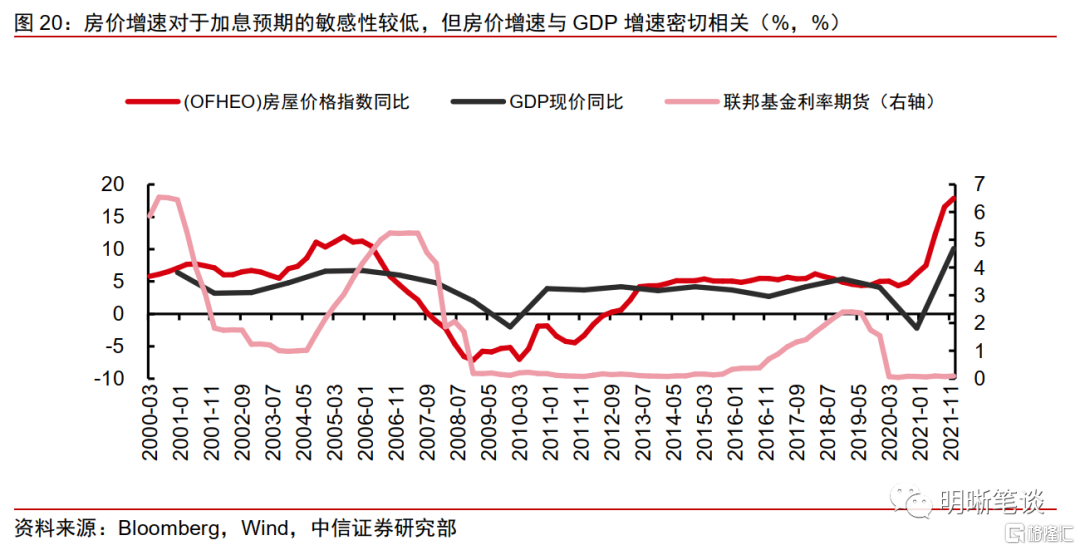

美國未來緊縮的貨幣政策預計將提升房貸利率,但地緣政治衝突以及市場對經濟增長的擔憂或將導致房貸利率上行速度放緩。回顧歷史,30年期抵押貸款利率與加息預期(以聯邦基金利率期貨價格代表)變動表現出一定的一致性,近期加息預期已經帶動國債利率上升,因而推動MBS利率上升,未來隨着美聯儲開啓加息,尤其是加息預期升溫時,預計MBS利率將上行。此外,此輪縮表開啓後預計將進一步提升MBS利率,上一輪縮表開始後,疊加多次加息,長端利率上行,推動MBS利率從2017年末3.9%左右上升至2018年末4.8%左右水平,直至經濟增長乏力後才進入下行通道。但今年地緣政治衝突以及市場對於未來緊貨幣週期下經濟的擔憂等因素導致部分投資者避險情緒上升,將資金轉入債市,導致利率存在下行壓力,預計抵押貸款利率今年上行速度將有所放緩,抵押貸款增速或將在縮表開啓後存在一定提升。

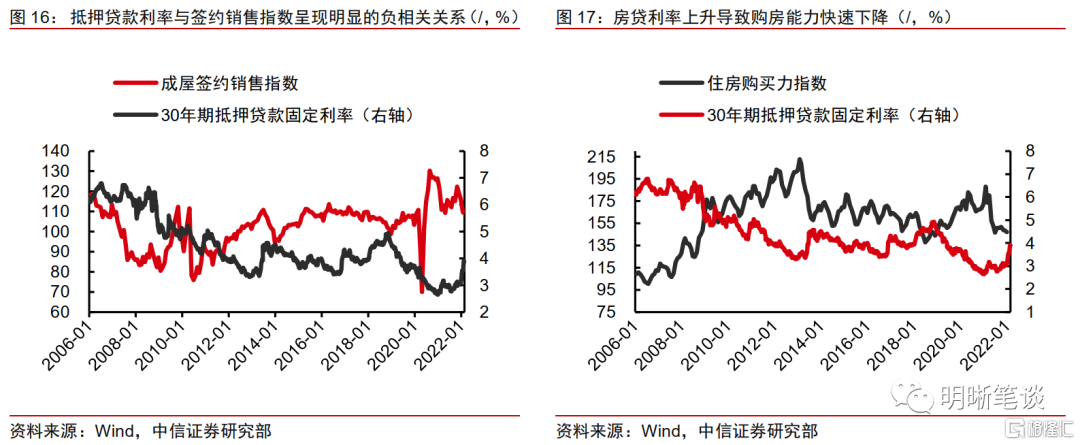

房貸利率上升短期將促進銷售量,中長期將抑制需求增長。短期而言,由於居民預期利率會繼續上升,立即購房需求更加急迫,Redfin2022年的調查表明47%的買家表示會更急迫的買房如果利率超過3.5%,僅2%的買家表明會取消購買計劃,因此預計房屋銷售近期仍爲“小陽春”。但長期而言,利率快速上升會通過降低居民的購買能力抑制購買需求,從而減少房屋交易量。財政刺激退坡,儲蓄水平迴歸常態,個人可支配收入降低,或將進一步增加居民住房購買壓力。但工資上漲、租金高漲以及對於購房具有一定強烈需求的千禧一代或將支撐一定住房需求。2021年以來抵押貸款利率呈現上行趨勢後,迅速導致居民住房購買力大幅下降,目前簽約銷售指數已經出現下滑趨勢,由於一般簽約銷售指數領先銷售指標一個月左右,因此可以預計未來房屋銷售的小高峯不會持續太久。

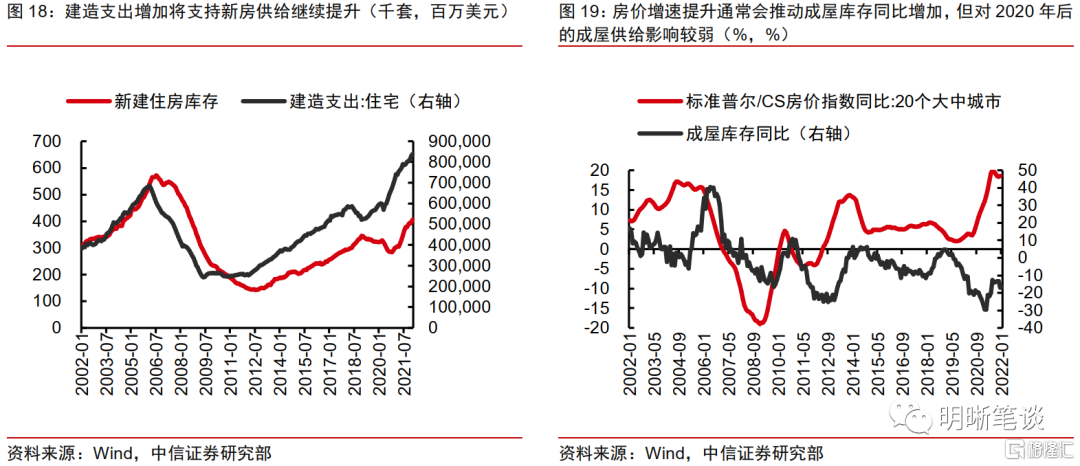

企業補新屋庫存意願較強,但總體房屋供給增加緩慢,供給緊張局面預計將持續。成屋庫存同比雖然通常會隨着房價上升而提升,但是疫情衝擊後成屋庫存同比始終爲負數,買家供給意願仍較低,未來預計較難提升。而新建住房供給預計會隨着審批量、開工量、建造支出提升而進一步增加,新屋佔房屋市場比重較低,因此供給增加預計仍將緩慢,未來房市仍將處於供給緊張的局面。

房價增速預計今年有所放緩但仍保持偏高水平。由於供給增加緩慢,需求仍存在一定韌性,預計供不應求局面將持續。同時美聯儲加息與縮表對房價的抑制作用預計較弱,因此房價增速或將有所放緩但仍將保持偏高水平。房地美預測房價增長將從2021年的15.9%降至2022年的6.2%,並在2023年進一步降溫至2.5%。

房市對美國經濟的影響幾何

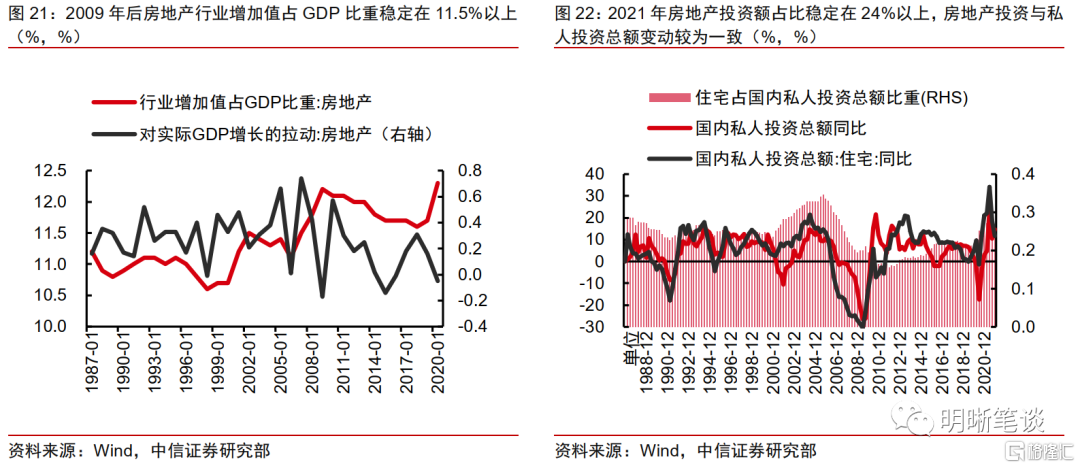

房地產行業的產業鏈價值較高,且具有高固定投資、高GDP貢獻的特點,導致其在美國經濟中具有較重要的地位。房地產行業增加值佔GDP比重自2000年開始大幅上升,金融危機衝擊後房市泡沫破滅、監管增強,房地產進入下行階段,比重逐步下降,但自2019年以來房地產進入新一輪上升週期。房地產行業增加值佔GDP比重2009年後始終較高,持續穩定在11.5%以上。房地產投資是固定資產投資重要的組成部分,涉及對於土地資源、房地產開發、房地產經營等環節的投資,需要投入較大規模的各類社會資源以完成產業鏈的各個環節。房地產投資與私人投資總額變動較爲一致,且房地產帶動的私人投資額佔私人總投資額比重較高,該比重2019年後從20%左右進一步提升至25%左右。

房地產發展將帶動產業鏈上各行業增長,尤其是下遊相關消費行業。房地產行業增長將推動上遊化工業、機械工業、金屬製造業、冶煉業等行業的增長,以及促進下遊傢俱、家電等耐用品的消費。由於美國房地產行業成屋市場規模爲新屋市場的八倍左右,因此相比於對上遊製造業的拉動,房地產繁榮對於下遊消費的拉動更爲顯著。

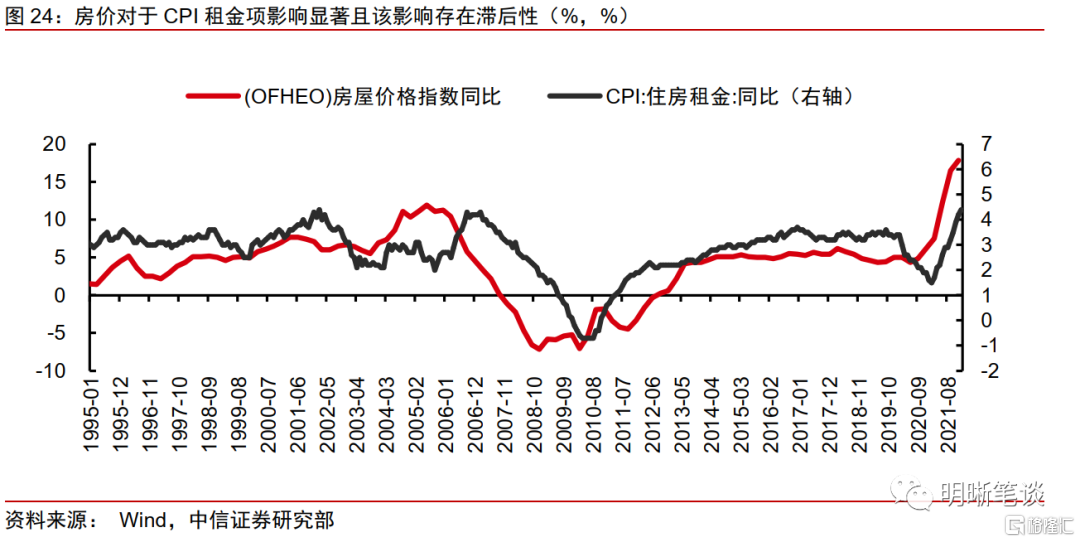

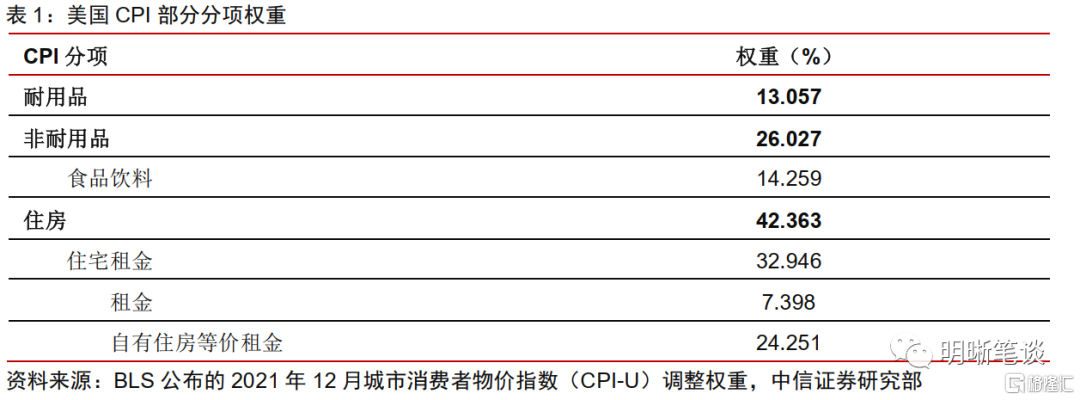

未來房價的持續上漲或將帶動租金繼續上漲,進而或將支撐通脹保持較高水平。由於CPI關注消費端價格變動,而購房除了具有消費性質還具有一定投資性質,因此房價並沒有直接納入美國CPI的計算,但居住者獲得的住房服務是住宅提供的消費項目,被納入CPI計算,因此房價主要通過傳導至住房租金水平影響通脹。而住房項是CPI最重要的組成部分之一,其中主要爲住房租金,CPI中住房租金項佔比高達32.9%,白宮報告[1]表明,自2000年以來房價1%的同比變動會在16個月後提升CPI中住房租金項11個基點,反映房價對於CPI的影響顯著且該影響存在滯後性。因此在今年房價增速仍不低的預測下,預計租金增速在今年也將保持高位運行,或將支撐通脹保持較高水平。另一方面,房價上漲也將通過財富效應推動需求型通脹。

結論

疫情衝擊後貨幣和財政政策、供給水平、人口結構、房地產週期等多重因素推動美國房地產行業快速修復並主導了房市隨後一定程度的降溫現象。未來美聯儲緊縮的貨幣政策預計推升抵押貸款利率的背景下,地緣政治衝突、市場對經濟的擔憂等因素或將導致今年抵押貸款利率上行速度有所放緩,疊加財政刺激退坡,預計購房需求將受到一定抑制,但工資增長、租金高漲以及實際需置業人口需求較爲強烈,預計需求仍存在一定韌性。美國總體房屋供給預計繼續緩慢增加,房地產行業供不應求局面或將持續,房價增速預計雖放緩但仍將保持偏高的水平。預計未來房地產行業將保持穩健,支持美國經濟穩步發展。

More Content