本文来自格隆汇专栏:中信债券明明,作者:明明债券研究团队

文丨明明债券研究团队

核心观点

目前美国房地产存在一定降温迹象,预计未来紧缩的货币政策将提升贷款利率,但地缘政治冲突、市场对经济的担忧等因素或将导致抵押贷款利率上行速度放缓,购房需求预计仍存一定韧性,供给或将缓慢增加,供不应求局面预计将持续。美国房价增速预计放缓但仍将偏高,或将支撑通胀保持较高水平。整体而言,未来房地产行业或将保持稳健,支持美国经济稳步发展。

新冠疫情冲击后美国房市快速反弹,随后呈现一定降温迹象。疫情冲击后至2021年第一季度房市快速复苏,其原因主要为需求提升、供给受限、周期性因素。首先是多重因素推动房屋需求骤升:疫情冲击后全球实行宽松货币政策,推动抵押贷款利率快速下行;货币政策以及财政政策的刺激提升居民收入水平以及净资产水平,进而推升了居民购房热情;人口占比最高的千禧一代步入置业年龄,导致实际购房需求增加;居家办公以及社交距离的要求也提升了购房需求。其次,房屋供给不足以及房地产周期性上行也推升了此轮房市的热潮。2021年第二季度后房市遇冷的的原因为利率上升、财政刺激退坡后需求有所抑制并且供给一定程度缓解。

美联储紧缩的货币政策预计将提升房贷利率,而房贷利率上升短期将促进购房需求,中长期将抑制需求增长。预计美联储加息将提升房贷利率,此轮缩表开启后预计将进一步提升MBS利率。但地缘政治冲突以及市场对经济增长的担忧或将导致房贷利率上行速度放缓,抵押贷款增速或将在缩表开启后存在一定提升。由于居民预期利率会继续上升,立即购房需求更加急迫,因此预计房屋销售短期或将持续“小阳春”。但中长期利率上升将增加居民住房购买压力,工资上涨、租金高涨以及对于购房具有一定强烈需求的千禧一代或将支撑一定住房需求。

总体房屋供给增加缓慢,供给紧张局面预计将持续,美国房价增速预计今年有所放缓但仍保持偏高水平。成屋库存同比虽然通常会随着房价上升而提升,但是疫情冲击后成屋库存同比始终为负数,买家供给意愿仍较低,未来预计较难提升。而新建住房供给预计会随着审批量、开工量、建造支出提升而进一步增加,新屋占房屋市场比重较低,因此供给增加预计仍将缓慢,供不应求局面将持续,同时美联储加息与缩表对房价的抑制作用预计较弱,因此房价增速或将有所放缓但仍将保持偏高水平。

房地产稳健增长将支持美国经济稳步发展,房价增速放缓后仍偏高或将支撑通胀保持较高水平。房地产行业的产业链价值较高,且具有高固定投资、高GDP贡献的特点,导致其在美国经济中具有较重要的地位。房地产发展将带动产业链上各行业增长,尤其是下游相关消费行业。由于房价对于CPI的影响显著且该影响存在滞后性,未来房价的持续上涨或将带动租金继续上涨,进而或将支撑通胀保持较高水平。

结论:疫情冲击后货币和财政政策、供给水平、人口结构、房地产周期等多重因素推动美国房地产行业快速修复,并主导了房市随后一定程度的降温现象。未来美联储紧缩的货币政策预计推升抵押贷款利率的背景下,地缘政治冲突、市场对经济的担忧等因素或将导致今年抵押贷款利率上行速度有所放缓,叠加财政刺激退坡,预计购房需求将受到一定抑制,但工资增长、租金高涨以及实际需置业人口需求较为强烈,预计需求仍存在一定韧性。美国总体房屋供给预计继续缓慢增加,房地产行业供不应求局面或将持续,房价增速预计虽放缓但仍将保持偏高的水平。预计未来房地产行业将保持稳健,支持美国经济稳步发展。

正文

疫情冲击后美国全年房地产行业超预期发展,但2021年第二季度开始房地产出现一定降温迹象,并且2021年12月以来随着美联储加息预期快速升温,十年期国债利率抬升,带动房贷利率快速上行,住房购买力快速下降,房地产行业出现更为明显的增长放缓,疫情冲击后美国房地产市场变动的背后主导因素是什么?2022年房地产行业走势会如何,房市对于美国经济的影响又会如何?

2020年至今美国房地产走势回顾

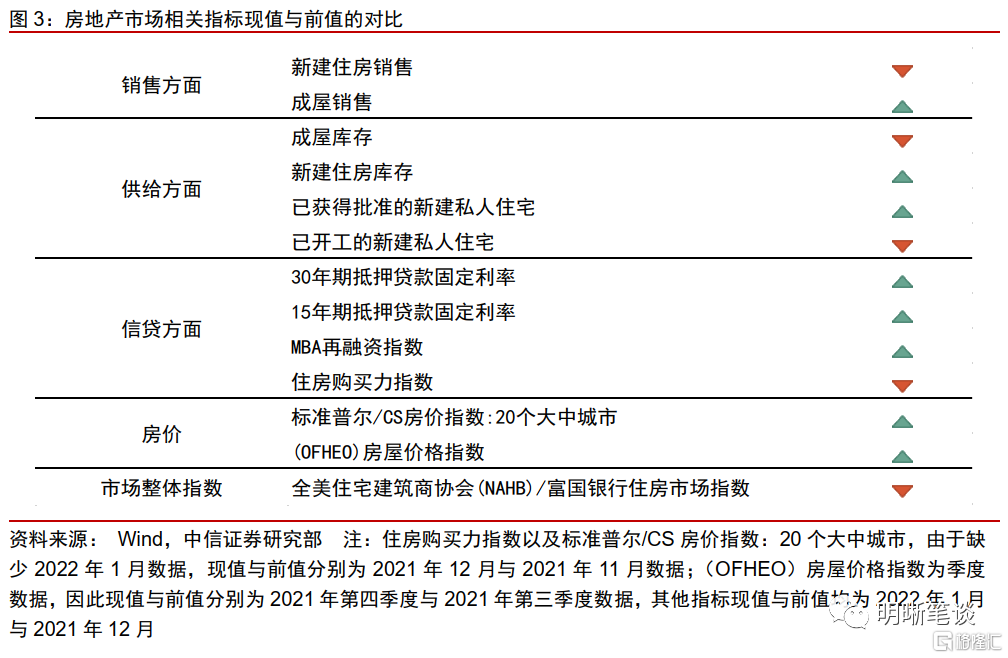

新冠疫情冲击后房市快速反弹,随后呈现一定降温迹象。成屋销售与新屋销售在疫情冲击后迅速反弹,达到2008年以来最高值,但在2021年第二季度开始,销售的高景气度快速下滑至低位,随后逐步缓慢提升。而近期房地产市场又存在一定降温迹象,2022年1月新房销售下滑,开工新建私人住宅规模下降。房价方面,疫情冲击后房价全面、快速上涨,上涨速度以及上涨高度均超08年金融危机前水平,近期房价增速企稳,仍处于历史高位。

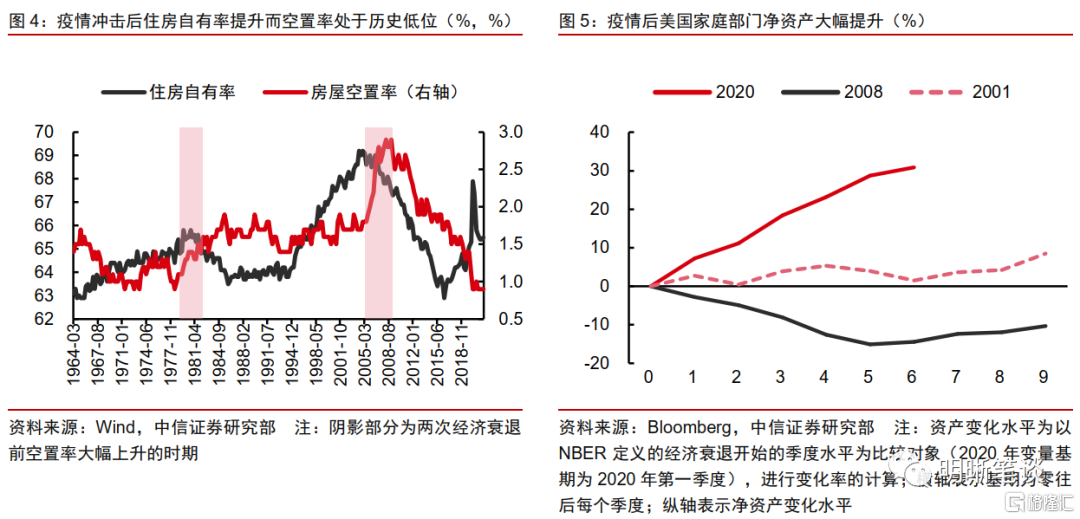

疫情冲击后至2021年第一季度房市快速复苏,其原因主要为需求提升、供给受限、周期性因素。首先是宽松货币与财政政策、人口结构变化、疫情冲击对工作与生活的改变推动房屋需求骤升。疫情冲击后全球实行宽松货币政策,美联储下调联邦基金利率至接近零的水平、超发货币导致房贷利率的锚——国债利率快速下行至2000年以来最低位,推动抵押贷款利率快速下行至历史最低水平,刺激了购房需求。同时,由于货币政策以及财政政策的刺激,居民收入水平以及净资产水平大幅增加,财富效应推升了居民购房热情。并且人口7200万的千禧一代是现在美国人口最大的组成部分,他们正处于首次购房的高峰年龄阶段,增加了实际购房需求,住房自有率偏高而空置率处于历史低位也表明了更为实际真实购房需求推动了整体需求上升而不是投资性需求主导。另外,居家办公以及社交距离的要求也一定程度增加了对住宅的需求。

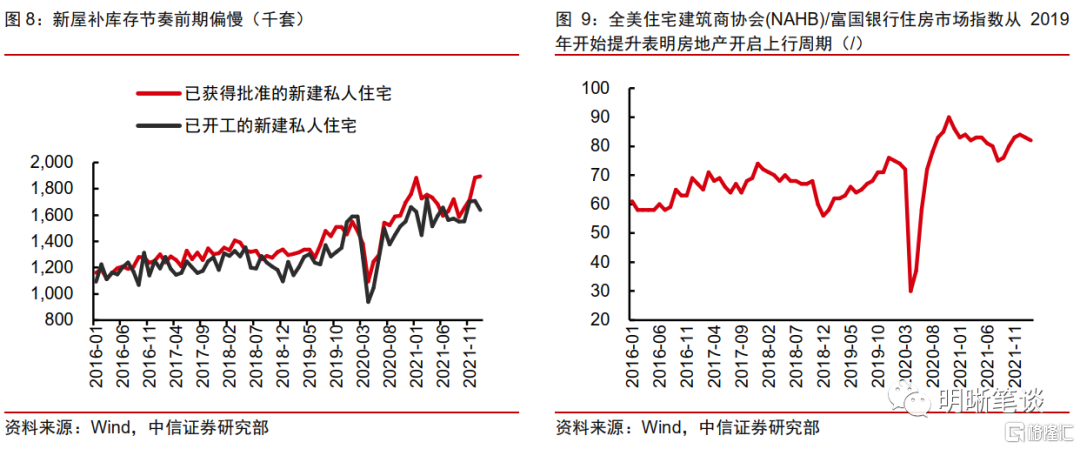

其次,房屋供给不足以及房地产周期性上行也推升了此轮房市的热潮。供给端在疫情冲击的背景下,劳动力、材料和已开发土地的短缺导致前期新房补库存节奏偏慢,且投资至建设再至交付需要一年以上的时间,同时成屋的供给动力不足,因此疫情后至2021年第一季度房市迅速去库化,供给严重不足,并且新冠疫情后颁布的止赎禁令导致止赎房的市场供应量减少,因此总体供给不足进一步推升了房价。此外,房地产周期性上行也催化了房市热潮。2019年以来房市开启新一轮上行周期,疫情冲击在短期抑制房市后加快了房市上行速度。

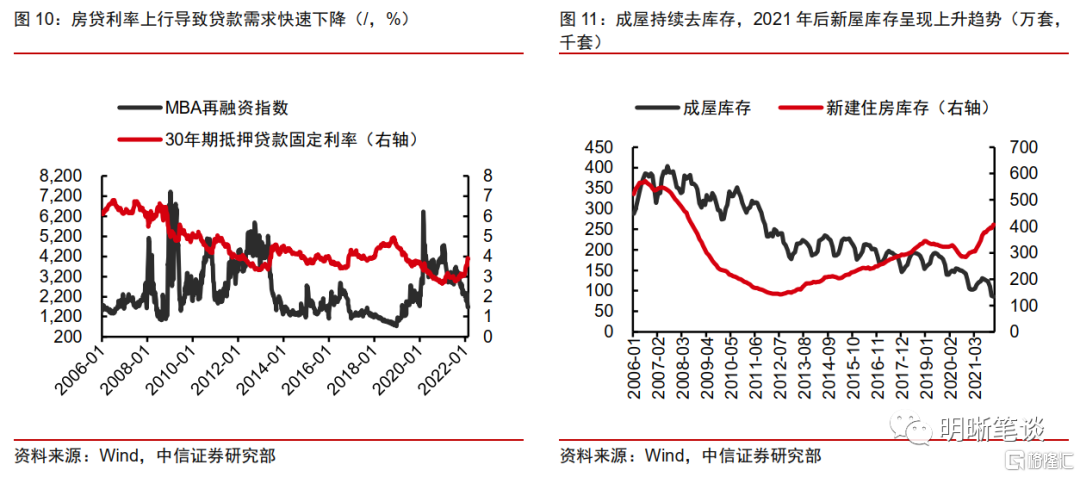

2021年第二季度后房市遇冷的的原因为利率上升、财政刺激退坡后需求有所抑制并且供给一定程度缓解。首先由于美国经济较快修复,各期限国债利率从2020年末开始上行,带动贷款抵押利率上升。随后,2021年末开始因为美联储加息预期升温,国债利率再次较快上行,而加息预期升温也进一步加速了贷款抵押利率的上升。而利率上升一定程度上降低了居民购买能力,从而抑制了购房需求。贷款利率上升后,MBA再融资指数迅速下降。同时,由于财政刺激退坡、储蓄水平回归常态化,也一定程度减弱了居民购房能力。房屋供给方面,2020年开工的房子陆续达到可交付状态,虽然处于市场主导地位的成屋仍在去库存,但是新屋库存大幅上升,供给端限制一定程度有所缓解。

美国房地产行业未来走势

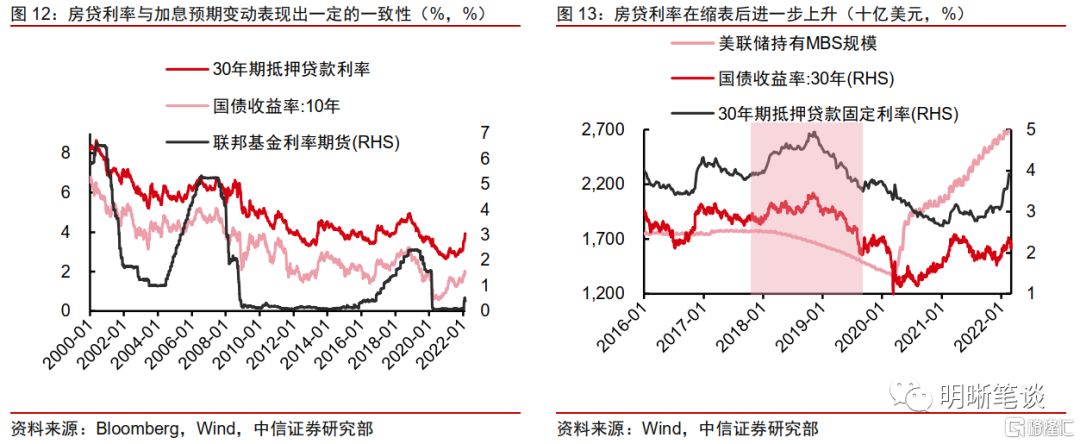

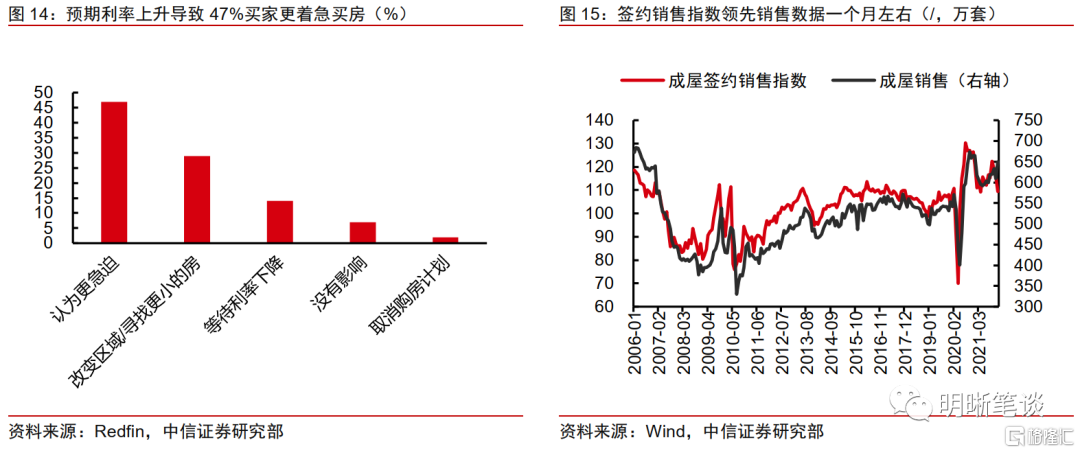

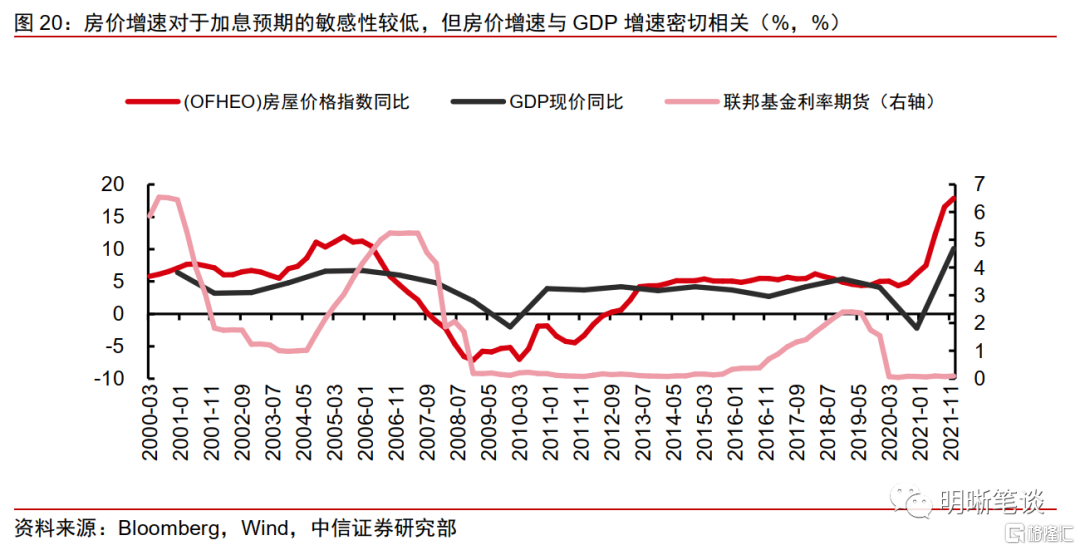

美国未来紧缩的货币政策预计将提升房贷利率,但地缘政治冲突以及市场对经济增长的担忧或将导致房贷利率上行速度放缓。回顾历史,30年期抵押贷款利率与加息预期(以联邦基金利率期货价格代表)变动表现出一定的一致性,近期加息预期已经带动国债利率上升,因而推动MBS利率上升,未来随着美联储开启加息,尤其是加息预期升温时,预计MBS利率将上行。此外,此轮缩表开启后预计将进一步提升MBS利率,上一轮缩表开始后,叠加多次加息,长端利率上行,推动MBS利率从2017年末3.9%左右上升至2018年末4.8%左右水平,直至经济增长乏力后才进入下行通道。但今年地缘政治冲突以及市场对于未来紧货币周期下经济的担忧等因素导致部分投资者避险情绪上升,将资金转入债市,导致利率存在下行压力,预计抵押贷款利率今年上行速度将有所放缓,抵押贷款增速或将在缩表开启后存在一定提升。

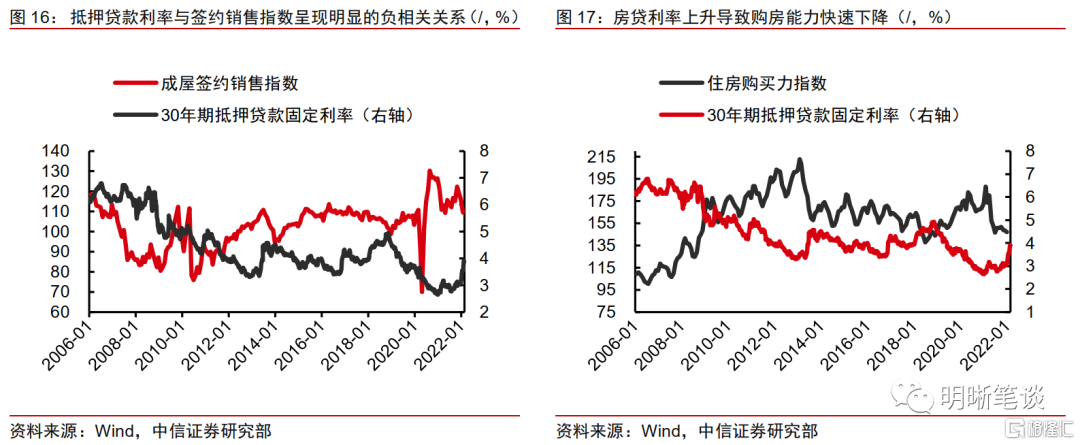

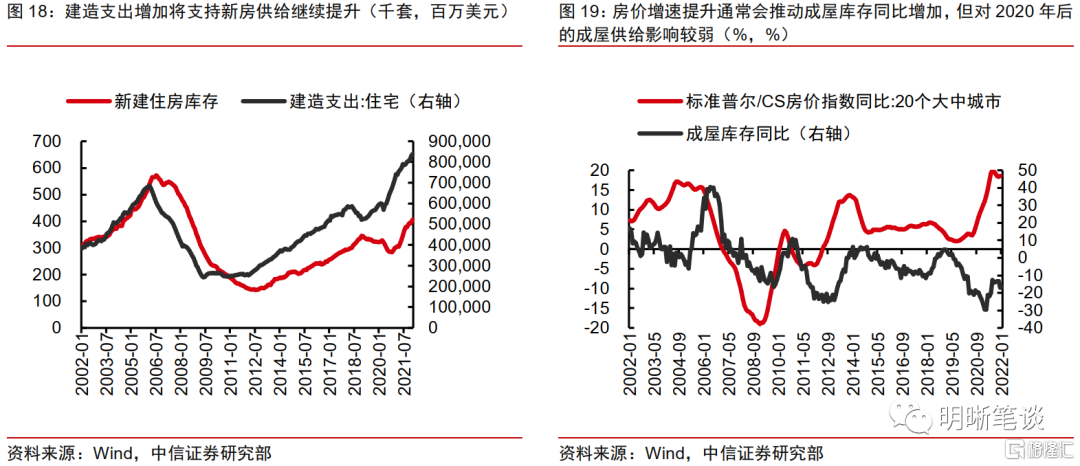

房贷利率上升短期将促进销售量,中长期将抑制需求增长。短期而言,由于居民预期利率会继续上升,立即购房需求更加急迫,Redfin2022年的调查表明47%的买家表示会更急迫的买房如果利率超过3.5%,仅2%的买家表明会取消购买计划,因此预计房屋销售近期仍为“小阳春”。但长期而言,利率快速上升会通过降低居民的购买能力抑制购买需求,从而减少房屋交易量。财政刺激退坡,储蓄水平回归常态,个人可支配收入降低,或将进一步增加居民住房购买压力。但工资上涨、租金高涨以及对于购房具有一定强烈需求的千禧一代或将支撑一定住房需求。2021年以来抵押贷款利率呈现上行趋势后,迅速导致居民住房购买力大幅下降,目前签约销售指数已经出现下滑趋势,由于一般签约销售指数领先销售指标一个月左右,因此可以预计未来房屋销售的小高峰不会持续太久。

企业补新屋库存意愿较强,但总体房屋供给增加缓慢,供给紧张局面预计将持续。成屋库存同比虽然通常会随着房价上升而提升,但是疫情冲击后成屋库存同比始终为负数,买家供给意愿仍较低,未来预计较难提升。而新建住房供给预计会随着审批量、开工量、建造支出提升而进一步增加,新屋占房屋市场比重较低,因此供给增加预计仍将缓慢,未来房市仍将处于供给紧张的局面。

房价增速预计今年有所放缓但仍保持偏高水平。由于供给增加缓慢,需求仍存在一定韧性,预计供不应求局面将持续。同时美联储加息与缩表对房价的抑制作用预计较弱,因此房价增速或将有所放缓但仍将保持偏高水平。房地美预测房价增长将从2021年的15.9%降至2022年的6.2%,并在2023年进一步降温至2.5%。

房市对美国经济的影响几何

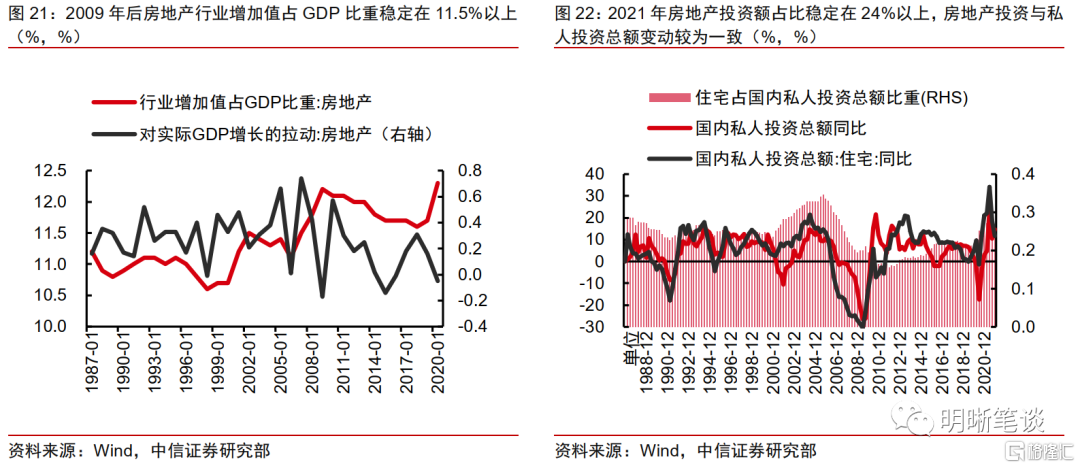

房地产行业的产业链价值较高,且具有高固定投资、高GDP贡献的特点,导致其在美国经济中具有较重要的地位。房地产行业增加值占GDP比重自2000年开始大幅上升,金融危机冲击后房市泡沫破灭、监管增强,房地产进入下行阶段,比重逐步下降,但自2019年以来房地产进入新一轮上升周期。房地产行业增加值占GDP比重2009年后始终较高,持续稳定在11.5%以上。房地产投资是固定资产投资重要的组成部分,涉及对于土地资源、房地产开发、房地产经营等环节的投资,需要投入较大规模的各类社会资源以完成产业链的各个环节。房地产投资与私人投资总额变动较为一致,且房地产带动的私人投资额占私人总投资额比重较高,该比重2019年后从20%左右进一步提升至25%左右。

房地产发展将带动产业链上各行业增长,尤其是下游相关消费行业。房地产行业增长将推动上游化工业、机械工业、金属制造业、冶炼业等行业的增长,以及促进下游家具、家电等耐用品的消费。由于美国房地产行业成屋市场规模为新屋市场的八倍左右,因此相比于对上游制造业的拉动,房地产繁荣对于下游消费的拉动更为显著。

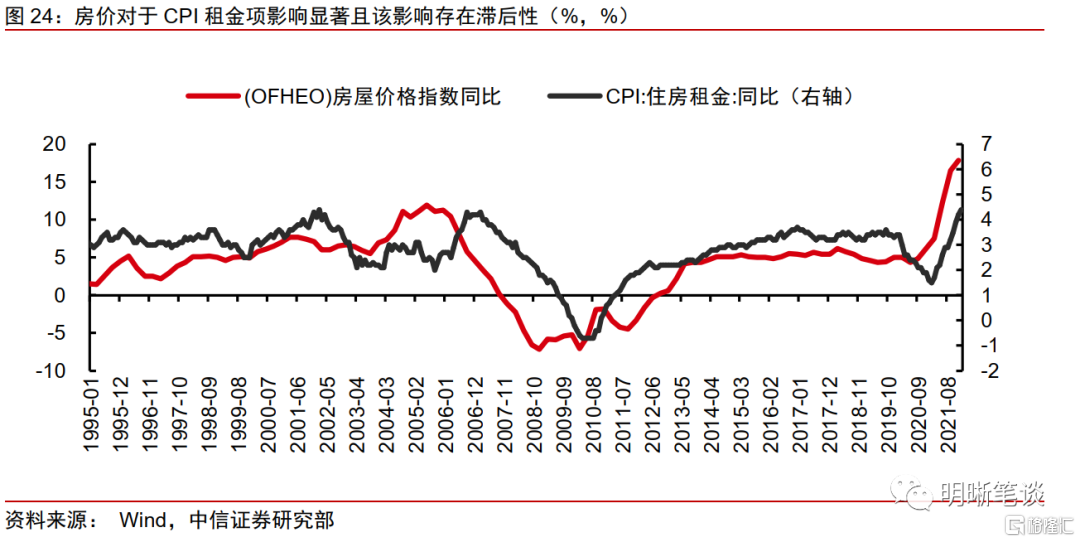

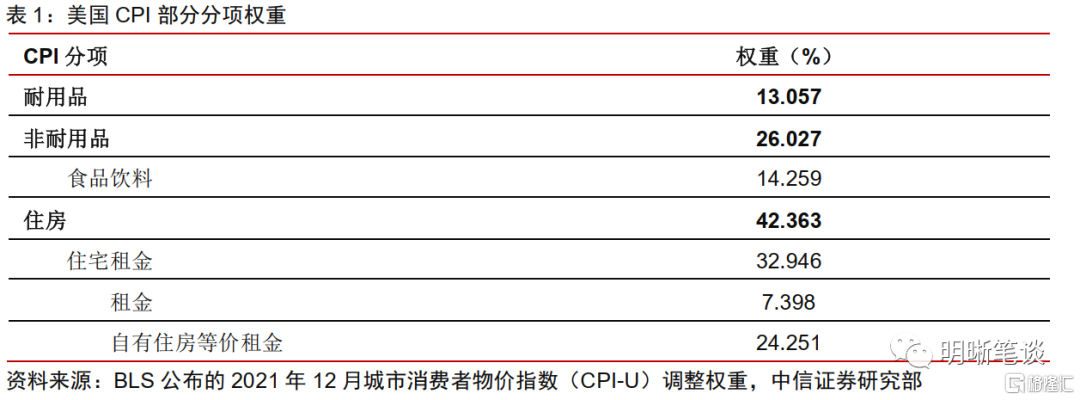

未来房价的持续上涨或将带动租金继续上涨,进而或将支撑通胀保持较高水平。由于CPI关注消费端价格变动,而购房除了具有消费性质还具有一定投资性质,因此房价并没有直接纳入美国CPI的计算,但居住者获得的住房服务是住宅提供的消费项目,被纳入CPI计算,因此房价主要通过传导至住房租金水平影响通胀。而住房项是CPI最重要的组成部分之一,其中主要为住房租金,CPI中住房租金项占比高达32.9%,白宫报告[1]表明,自2000年以来房价1%的同比变动会在16个月后提升CPI中住房租金项11个基点,反映房价对于CPI的影响显著且该影响存在滞后性。因此在今年房价增速仍不低的预测下,预计租金增速在今年也将保持高位运行,或将支撑通胀保持较高水平。另一方面,房价上涨也将通过财富效应推动需求型通胀。

结论

疫情冲击后货币和财政政策、供给水平、人口结构、房地产周期等多重因素推动美国房地产行业快速修复并主导了房市随后一定程度的降温现象。未来美联储紧缩的货币政策预计推升抵押贷款利率的背景下,地缘政治冲突、市场对经济的担忧等因素或将导致今年抵押贷款利率上行速度有所放缓,叠加财政刺激退坡,预计购房需求将受到一定抑制,但工资增长、租金高涨以及实际需置业人口需求较为强烈,预计需求仍存在一定韧性。美国总体房屋供给预计继续缓慢增加,房地产行业供不应求局面或将持续,房价增速预计虽放缓但仍将保持偏高的水平。预计未来房地产行业将保持稳健,支持美国经济稳步发展。