本文來自格隆匯專欄:國君宏觀董琦,作者:國君宏觀董琦團隊

導讀

美國對俄羅斯的制裁主要包括金融制裁、經貿制裁、人員制裁,以金融制裁為主,限制俄羅斯國際融資。對大宗品貿易制裁謹慎,價格衝擊也以階段性為主,不改趨勢。

摘要

1、美國對俄羅斯的制裁頻繁發生,制裁方式主要包括金融制裁、經貿制裁、人員制裁等。美國對俄羅斯的制裁經過了兩輪升級,限制融資及投資降低了俄羅斯的經濟增長潛力。

1)克里米亞宣佈舉行脱離烏克蘭公投後,美國奧巴馬就簽署了總統令,首次宣佈美俄關係進入了“緊急狀態”,隨後,相關制裁措施在克里米亞問題中幾乎都動用了一遍。

2)克里米亞問題之後,又出現了“黑客門”、“通俄門”,美國國會推動了關於俄羅斯制裁的新立法——“以制裁反擊美國對手”法案,該法案將俄羅斯與恐怖分子並列,將此前的制裁措施進一步升級。

3)冷戰以來,美國對俄羅斯的制裁主要以金融制裁為主,受其影響俄羅斯的外債總額縮減。2014年到2018年,IMF推算俄羅斯全要素生產率每年下降0.5%,外部資金流出量平均每年佔GDP的2%。

2、大宗商品領域的制裁及影響——階段性影響為主。

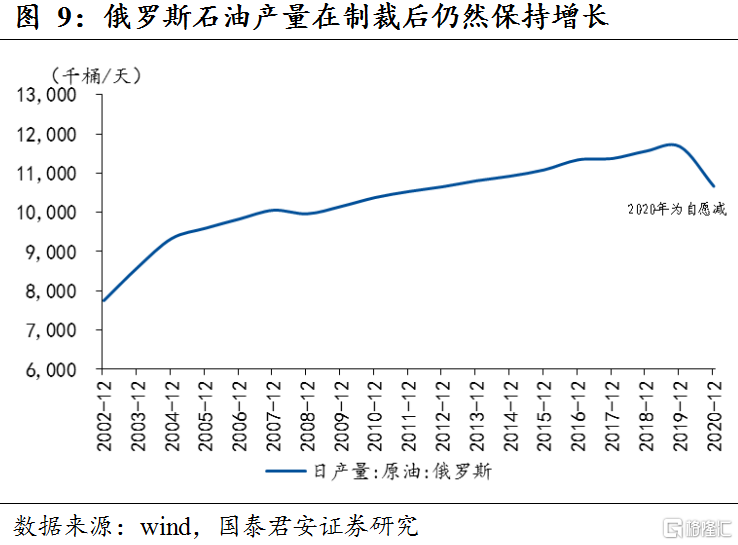

1)石油領域——制裁與進口並行不悖:美國對俄羅斯石油領域的制裁並非是限制其出口,而是限制其石油企業在國際市場的融資、限制其獲得先進的設備及技術。因此,2014年以來,俄羅斯的石油產量依舊保持在歷史高位,同時美國從俄羅斯進口的石油也不斷增加,佔比也有所提升。因此,在克里米亞問題的制裁過程中,油價並沒有劇烈的反應,僅階段性短暫衝高後延續了2014年後的下跌趨勢。

2)基本金屬領域——制裁俄鋁公司,衝擊巨大:2018年美國對俄鋁公司(Rusal)制裁,限制相關投資與交易。由於俄鋁公司在全球鋁供應中的所佔份額高達6%,消息發佈後在不到1個月的時間內鋁價上漲29%,引發了市場的恐慌。因對市場及全球鋁業供應影響巨大,市場很快即有了放鬆制裁的預期,鋁價開始逐步回落。2019年1月27日特朗普解除了對俄鋁的制裁。此時,鋁價已經回落到了此前上漲前的低點位置。

3)農產品領域——鮮有涉及,甚至成為俄羅斯反制手段:一方面,俄羅斯的農產品出口主要面向歐盟;另一方面,俄羅斯長期以來在農產品領域是貿易逆差國,2020年才首次實現了順差。因此,農產品方面制裁鮮有涉及,甚至俄羅斯還以停止進口農產品進行反制。

3、預期未來美國製裁仍以金融手段為主,資源領域制裁力度有限,難全面限制。

考慮到全球供應鏈以及能源安全和通脹壓力,西方對俄羅斯資源領域的制裁力度預期相對有限,可能選取部分公司進行制裁彰顯態度而非全面限制。但金融制裁及技術限制會對資源品供應帶來擾動。也需關注,即使制裁不升級,美歐企業出於謹慎,會帶來短期的“自行加碼”。

1. 美國對俄羅斯的制裁歷史及舉措類型

美國對俄羅斯的制裁在歷史上頻繁發生,超過90次,俄羅斯有400多名個人、500多個實體被列入美歐制裁名單,涵蓋高官、商人、銀行、能源公司、軍工企業、媒體等,主要的制裁方式包括金融制裁、經貿制裁、人員制裁等。具體而言:

1、金融制裁主要包括禁止投資俄羅斯的國債、禁止投資被列入名單的金融機構發行的超過一定期限融資項目以及凍結在美資產等。其中,切斷俄羅斯的國際結算系統SWIFT也是選項之一(為此,俄羅斯建立了SPFS作為應對)。

2、經貿制裁主要是禁止向俄羅斯出口關鍵物資,禁止進行貿易及商業往來以及投資行為等

3、人員制裁則是針對涉事相關官員及其家屬等禁止前往美國、凍結在美資產等。

美國對俄羅斯的制裁經過了兩輪升級,分別為克里米亞問題以及“通俄門”事件。

美俄之間的關係從2014年克里米亞問題後不斷升級,在克里米亞宣佈舉行脱離烏克蘭公投後,美國奧巴馬就簽署了總統令,宣佈依據《國際緊急經濟權力法》對俄羅斯進行制裁,這是美蘇冷戰之後,美國首次宣佈美俄關係進入了“緊急狀態”,這為對俄羅斯的制裁奠定了基調。隨後,相關制裁措施在克里米亞問題中幾乎都動用了一遍。

克里米亞問題之後,又出現了“黑客門”、“通俄門”等,美國指責俄羅斯干預美國大選,干擾美國民主政治。這導致美俄之間的關係進一步惡化,美國國會擔心特朗普上台後對俄羅斯的外交態度,因此,推動了關於俄羅斯制裁的新立法——“以制裁反擊美國對手”法案,該法案將美國與恐怖分子並列,將此前的制裁措施進一步升級。如,限制美國境內實體和個人參與受到制裁的俄羅斯金融機構發行的14天以上的融資項目,此前為30天;限制參與俄羅斯持股超過33%以上的深水、北極、頁巖油勘探等項目等;增加對參與俄羅斯能源管道建設項目活動的制裁;增加了對參與俄羅斯國有資產私有化項目的限制等。此外,該法律也將對俄羅斯的制裁權力從總統轉移到國會。

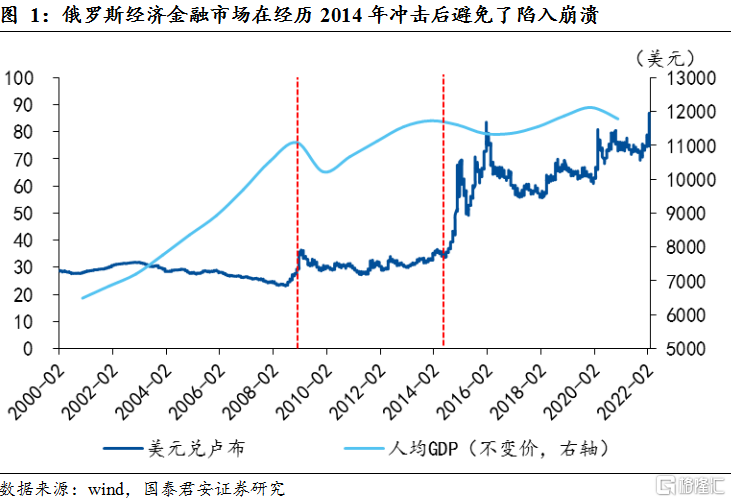

總體而言,冷戰以來,美國對俄羅斯的制裁主要以金融制裁為主,因該制裁方式對美國自身的經濟損害相對較小。同時,對人員的制裁相對較多。儘管美國接連的制裁對俄羅斯經濟和金融市場造成了較大的衝擊,甚至在2014年12月俄羅斯遭遇“黑色星期二”,盧布貶值幅度一度超19%,俄羅斯RTS股指大跌19%,一度被美國“宣判”進入崩潰邊緣,但是俄羅斯以其自身較為龐大的經濟體量和豐富的資源最終實現了相對平穩的經濟運行狀態。根據世界銀行的統計,俄羅斯在 2014年人均GDP水平為1.16萬美元,較2013年下降約0.01萬美元,在2015年繼續下降到1.13萬美元后恢復了小幅增長,在2019年超過1.2萬美元。而盧布在經歷了2014年的快速貶值後,保持在1美元兑70到90盧布的寬幅震盪區間。

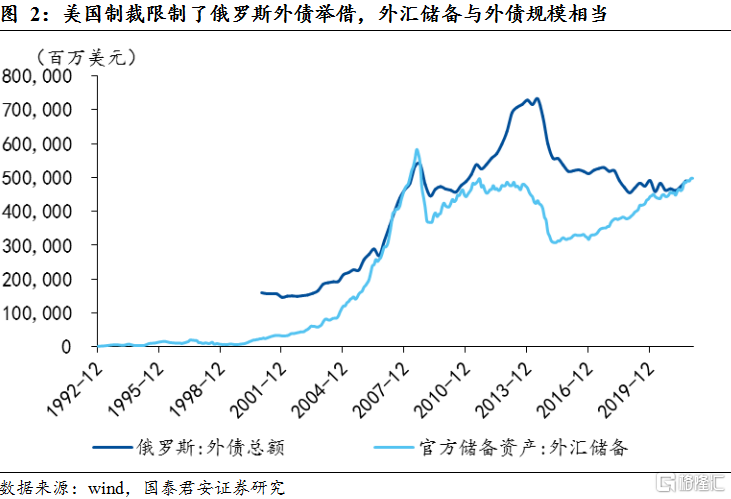

但是制裁導致了俄羅斯的融資及投資受限,對其經濟產生的負面影響依舊顯著。俄羅斯的外債總額從2013年底的7290億美元縮減 2020年底的4700億美元,減少了2590億美元。相比之下,其他新興經濟體吸引了更多的外國信貸——從 2013年底到2020年,平均增加了30.1%。相應的,從2010年到2013年,俄羅斯的固定投資在全球金融危機後平均每年增長6.2%,但在2014年到2020年制裁期間,平均每年下降0.5%。根據國際貨幣基金組織的數據,從2014年到2018年,俄羅斯全要素生產率每年下降0.5%,外部資金流出量平均每年佔GDP的2%。

2. 俄羅斯是全球重要的資源供給地

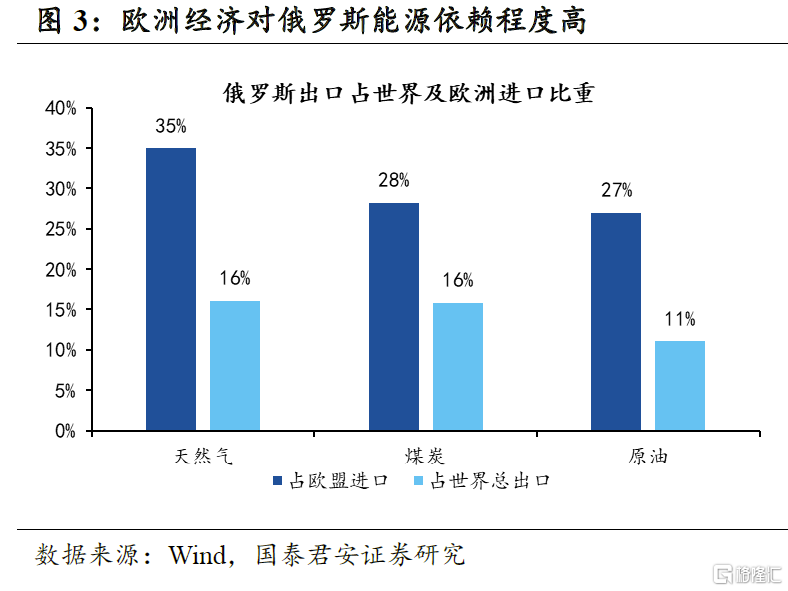

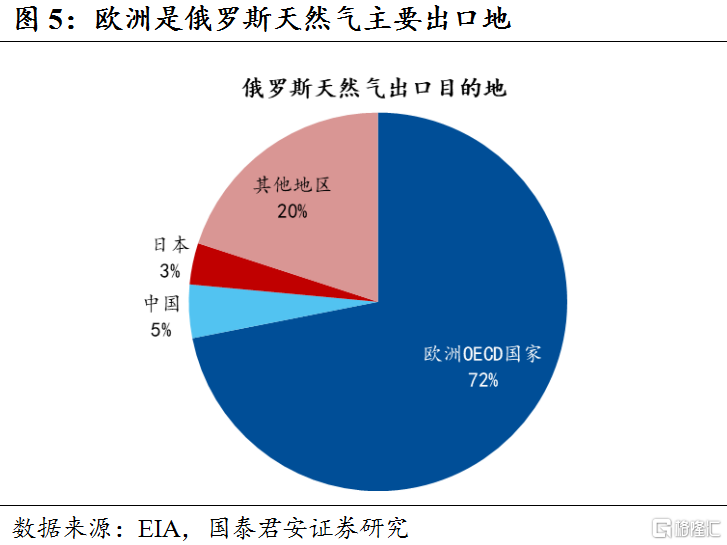

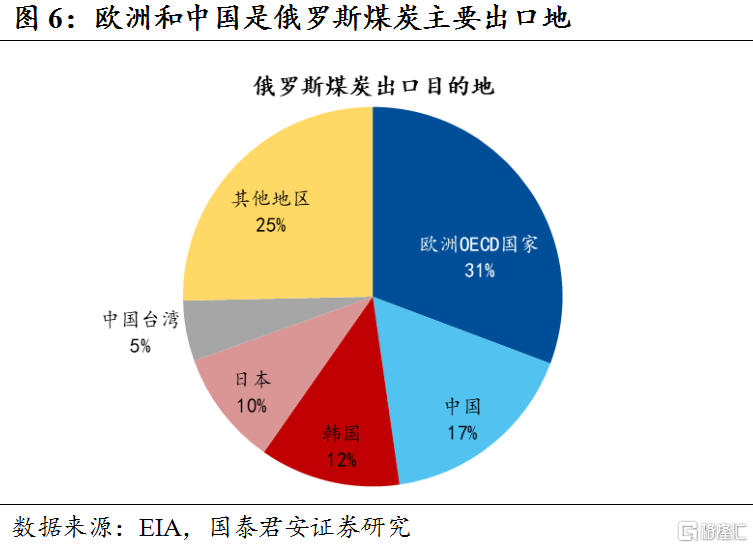

俄羅斯能源產量和出口體量大,全球經濟對俄羅斯能源依賴程度高,歐洲更是如此,但美國對俄羅斯能源依賴小。俄羅斯天然氣、煤炭和原油出口分別佔全球的16%、16%和11%,其中歐洲從俄羅斯進口占其總進口的比重分別約為35%、28%和27%。

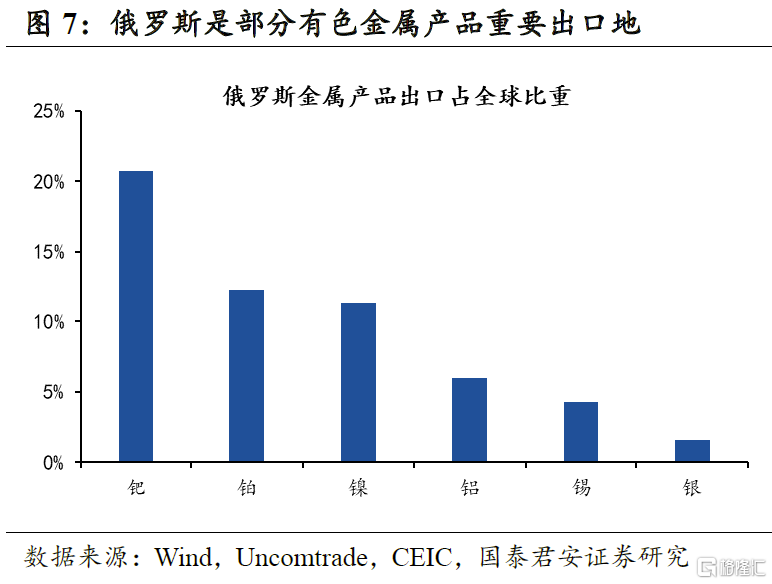

除能源外,俄羅斯還是部分有色金屬產品和農產品的重要出口地。俄羅斯的鈀、鉑和鎳等有色金屬的出口佔全球出口份額均在10%以上,同時鋁、錫等其他有色金屬出口佔比也相對較高。俄羅斯的小麥、大麥和葵花籽等農產品出口的世界份額也都在10%以上。

3. 大宗商品領域的制裁及影響

由於俄烏在資源品供給中的重要地位,市場擔憂美國對俄羅斯的制裁會影響全球大宗商品的價格。對此,我們從石油、基本金屬(鋁)以及農產品領域進行回顧與分析。

3.1 歷史覆盤——對重要資源品西方制裁較為謹慎

1.石油領域——制裁與進口並行不悖

美國對俄羅斯石油領域的制裁並非是限制其出口或者禁止國內的企業購買俄羅斯的石油產品,而是限制其石油企業在國際市場的融資、限制其獲得先進的設備及技術,主要集中在北極、深水和頁巖領域的項目的油氣開採領域。因此,儘管在2014年克里米亞問題以來,美國對俄羅斯的石油領域的制裁一直存在,但是俄羅斯的石油產量依舊保持在歷史高位,同時美國從俄羅斯進口的石油也不斷增加,甚至佔比也有所提升。而西方的一些石油開採公司也被爆通過鑽法律的漏洞,繼續支持俄羅斯的石油開採,與其進行合作。

因此,在此前的制裁過程中,油價並沒有劇烈的反應,僅階段性短暫衝高後延續了2014年後的下跌趨勢,油價的下跌反倒是衝擊了俄羅斯的經濟。

2.基本金屬領域——制裁俄鋁公司,衝擊巨大

2018年4月6日,美國對俄實施新一輪制裁,制裁名單中包括俄鋁公司(Rusal),美國財政部要求美國各主體要在一個月內出售上述公司股票和債券,兩個月內結束和俄羅斯的現有合同,終止合作,後因時間太緊,期限被放寬至2018年10月23日。4月10日,倫敦金屬交易所(LME)發佈通吿,自4月17日起,除非能夠證明不會構成違反美國製裁的行為,否則任何俄鋁品牌的原鋁錠將不得獲批准為註冊倉單所列金屬。

由於俄鋁公司在全球鋁供應中的所佔份額高達6%(2017年鋁產量總計為370.7萬噸,氧化鋁產量總計為777.3萬噸,分別約佔全球總產量的5.8%和6.3%),消息公佈後鋁價應聲大漲,在不到1個月的時間內上漲29%,引發了市場的恐慌。因對市場及全球鋁業供應影響巨大,市場很快即有了放鬆制裁的預期,鋁價開始逐步回落。2019年1月27日特朗普解除了對俄鋁公司和其他與寡頭傑裏帕斯卡(Oleg Deripaska)有關聯的俄羅斯公司的制裁。此時,鋁價已經回落到了此前上漲前的低點位置。

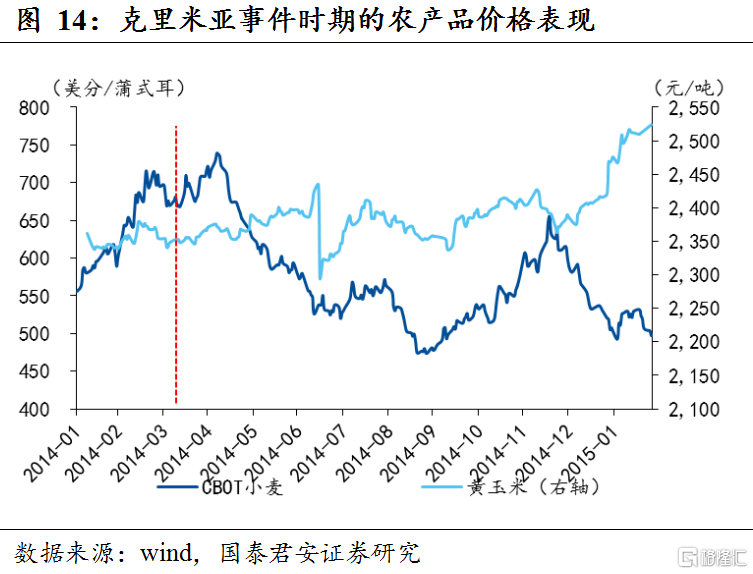

3.農產品領域——鮮有涉及,甚至成為俄羅斯反制手段

美國對俄羅斯的制裁基本不涉及農產品貿易領域。一方面,俄羅斯的農產品出口主要面向歐盟,而且作為基本的生活用品,制裁俄羅斯的農產品出口反而可能讓歐盟產生較大的經濟和社會負擔。另一方面,俄羅斯長期以來在農產品領域是貿易逆差國,2020年才首次實現了順差。美國對俄羅斯還有大量的農產品出口,特別是在肉禽領域。因此,不僅美國對俄羅斯的制裁鮮有涉及到農產品領域,甚至俄羅斯還以停止從歐盟和美國進口農產品進行反制。2014年,俄羅斯即對歐美一些農產品和食品停止進口一年。

在格魯吉亞戰爭和克里米亞事件中,小麥和玉米期貨在戰爭前後有所上衝,但隨後又延續了此前的趨勢。在格魯吉亞戰爭中,CBOT小麥期貨價格從2008年8月8日上漲到8月21日,區間漲幅為20%,而同期玉米價格則下跌了3%。2014年的克里米亞事件中,CBOT小麥期貨價格從2014年3月17日上漲到3月24日,區間漲幅為5%,同期玉米價格基本穩定。

3.2 烏克蘭危機下可能的制裁組合

俄烏局勢緊張以來,西方國家已經對俄羅斯進行三輪制裁:

1、2月22日第一輪制裁:

1)美國:制裁俄羅斯境外發售的主權債;將俄羅斯國有銀行VEB和PSB列入特別指定國民和封鎖人員名單 (SDN),禁止美國人或企業與其交易;制裁三名俄羅斯“精英及其家人”。

2)歐盟:制裁俄羅斯351名國會杜馬議員;制裁俄羅斯27個實體和個人。

3)英國:制裁俄羅斯PSB、Rossiya等五家俄羅斯銀行;制裁俄羅斯三名高淨值個人。

4)德國:暫停北溪2號天然氣管道審批。

5)日本、澳大利亞、加拿大等國家陸續對俄羅斯主權債、個別銀行等進行制裁。

2、2月24日第二輪制裁:

1)美國:切斷俄羅斯最大金融機構 Sberbank 與美國金融系統的聯繫,並限制使用美元;凍結VTB等四家俄羅斯銀行資產,並禁止美國人與它們進行交易;對 13 家最重要的俄羅斯企業和實體實施新的債務和股權限制;擴大對俄羅斯“精英及其家人”的制裁;限制對俄羅斯的技術出口。

2)歐盟:制裁俄羅斯70%的銀行市場和主要國有企業;強化對俄羅斯的出口管制。

3)英國:凍結俄羅斯主要銀行資產;禁止對俄羅斯出口高技術產品。

3、2月26日第三輪制裁:美國、歐盟、英國、德國、法國、意大利、加拿大聯合制裁

1)將選定的俄羅斯銀行(selected Russian banks)從SWIFT系統中剔除,確保這些銀行與國際金融體系脱節,並損害其在全球運營的能力(還未最終確定和實施)。

2)採取限制性措施,防止俄羅斯央行通過部署其國際儲備影響制裁措施的效果。

3)對助長烏克蘭戰爭和俄羅斯政府有害活動的個人和實體採取行動,採取措施限制出售公民身份(“黃金護照”),讓與俄羅斯政府有聯繫的俄羅斯富豪成為西方國家的公民並進入西方國家的金融系統。

4)啟動一個跨大西洋特別工作組,通過查明和凍結管轄範圍內的受制裁個人和公司的資產,確保有效實施金融制裁。

5)加強或協調打擊虛假信息和其他形式的混合戰爭。

參考歷史,西方對俄羅斯的制裁我們給予三種可能情況的推斷,此外也需關注,即使制裁不升級,美歐企業出於謹慎,可能會帶來短期的“自行加碼”。

1、樂觀情況下,依舊以金融制裁為主,不限制大宗商品領域的國際貿易。典型的能源、工業金屬大型企業不被納入到制裁名單之中。在金融領域主要是:小部分銀行被限制使用swift系統但對大宗商品國際貿易影響有限,禁止與俄羅斯主要銀行進行涉及主權債務的金融交易;禁止美國資本參與俄羅斯的採掘業(石油、天然氣、煤炭、礦產)等。

2、基準情況下,金融制裁疊加部分大宗商品公司的限制。在此種情況下,美國可能參考此前對俄鋁公司制裁帶來的巨大沖擊且已經主動解除了制裁,選擇部分規模相對較小的資源類公司納入到制裁名單,以凸顯自身的制裁態度。而在石油領域恐難全面制裁北溪2號管道相關公司,而如當前選擇性制裁,即不會對北溪2號管道造成根本衝擊,北溪2號管道項目仍然主要取決與歐盟特別是德國的態度。當前德國表示暫停審批改下項目,但預期後續有望重啟,以維護歐洲的能源安全。金融領域的swift的制裁的名單數量有一定增加,一定程度衝擊大宗商品國際貿易。

3、悲觀情況下,如果美國和俄羅斯捲入到衝突之中,根據《對敵貿易法》美國可能階段性全面禁止與俄羅斯的金融和貿易行為。

More Content