本文來自格隆匯專欄:君臨,作者:君臨研究中心

兩會一直是資本市場關注的重要事件,全國政協會議將在3月4日開幕,全國人大會議將在3月5日開幕。

其中,經濟目標設定、宏觀政策方向、產業政策等等都會對行情演繹產生顯著影響。

歷史上,兩會之後市場上漲的概率也相對較高,過去10年兩會後的五個交易日,滬指8次上漲2次下跌。

特別是在“穩增長”訴求較高的2015和2019年,兩會召開前後市場漲幅明顯。

考慮到當前的經濟壓力和外圍環境,預計兩會期間政策會相對友好。

今天我們從地方兩會情況,來探析全國兩會一些潛在的重點方向。

No.1

穩增長:投資為主,消費為輔

各省“穩字當頭”,經濟目標設定相對積極,2022年大部分省市將經濟增速目標設定於5.5%-7%區間內,預計全國GDP增速目標為5.5%左右

在已公佈政府工作報吿的30個省份中,同2021年的目標設定相比,有25個省份下調經濟增長目標,5個省份與2021年持平,並無省份上調目標。

從地方兩會針對穩增長的部署來看,優先在投資領域發力。

一是,各地固投加權增速目標較上年上調0.1個百分點,社零增速目標則下調0.2個百分點。

適度超前佈局的背景下,今年明確投資目標的省份數量明顯增多,且目標中位數有所上升。

而在消費端,場景受限及就業形勢嚴峻導致居民收入有壓力,地方社零目標設定較為謹慎。

二是,各地在固投領域的工作部署往往明確到重大項目和資金規模,對於消費的部署則目標模糊,較少涉及實際舉措。

部分地區投資和消費部署 來源:光大證券

01老基建:聚焦交通、水利

13個省市將經濟增長列為2022年重點任務之首,數量近半,穩增長重要性凸顯。

基建為當下經濟企穩的首要抓手,傳統基建領域聚焦水利、交通和城市管網建設。

交通建設方面,27個省份在政府工作報吿中明確提出,22年加強綜合立體交通體系。

其中,甘肅、內蒙古、河南等省建設力度比較大。

甘肅2022年在政府工作報吿中提出力爭新增高速(一級)公路700公里;

內蒙古2021年建成農村牧區公路4704公里,2022年計劃新改建農村牧區公路5000公里以上;

河南明確出力爭“十四五”期間高鐵投資3000億元、通車裏程達到3000公里。

水利工程方面,23個省份明確提出推進水利工程建設任務,雲南、廣西提出具體指標。

雲南擬新開工100項重點水網工程,新增農田有效灌溉面積62萬畝;

廣西擬建設改造地下管網3500公里,實現城市生活污水集中收集率50%以上。

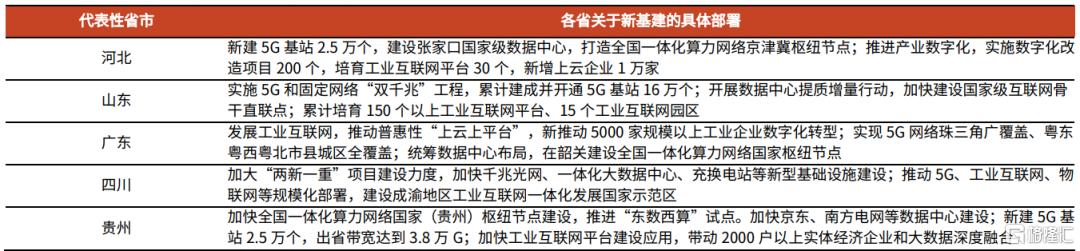

02新基建:數據要素元年

2022年是數據要素元年,數字經濟成為地方兩會的大亮點。

各地兩會對於新基建的部署,充分體現了對信息基礎網絡、工業互聯網平台等領域的重視。

一方面,各地進一步部署5G基站、數據中心等數字信息基礎設施建設,如山西等13個省市計劃在2022年新建5G基站共計26.5萬個。

廣東在韶關建設全國一體化算力網絡國家樞紐節點;貴州加快京東、南方電網等數據中心建設。

另一方面,各地也加大了對工業互聯網等平台的推進力度,希望通過數字化改造、縱深推進製造業數字化轉型。

河北目標實施數字化改造項目200個,培育工業互聯網平台30個;山東規劃培育150個以上工業互聯網平台、15個工業互聯網園區等。

各省新基建部署 來源:光大證券

03雙碳:綠電溢價優勢突顯

雙碳目標自20年9月提出後,引領了去年一波大型的新能源行情。

今年各地在新一年的政府工作報吿中,多數都提到了統籌推進碳達峯、碳中和,釋放了更強的綠色發展信號。

電力方面,綠電、大基地、抽水蓄能、儲能等,是22年各省能源工作提及最多的熱詞,也是全年工作的重點。

各地區非水電最低消納責任權重逐年遞增,2021年全國消納責任權重平均值13.38%,2022年的預期目標提升至14.63%。

能耗雙控下,超額消納中的綠電消費豁免,綠電的需求會不斷提升。

綠電交易將新能源電力貨幣化,目前綠電相較於傳統電力的溢價已由20年9月首批試點交易的0.03-0.05元/kWh上漲至22年江蘇年度交易0.072元/kWh。

預計後續各省都會出台高耗能企業綠電消納最低佔比細則、各省綠電交易細則等文件。

隨着“雙碳”目標的持續推進,綠色電力具備減碳屬性的優勢將進一步凸顯,需求有望持續提升。

04房地產:亮點在保障房

各地房地產政策以方向性表述為主,整體缺乏新亮點。

北京、上海、廣東等一線地區對地產政策着墨較少,將“因城施策”納入政府工作報吿的省市大多位於中西部地區。

在結構上,保障性租賃住房會是22年房地產建設的增長方向。

北京、上海等20個省市在政府工作報吿中提出了2022年保障性租賃住房建設的具體任務。

其中,廣西、上海、遼寧、福建4個省市2022年保障性租賃住房計劃建設總量較之2021年顯著上升,增加一倍以上。

比如上海,21年保障房建設籌措只有6.7萬套,22年計劃建設籌措會達到17.3萬套,增幅達158%。

全國角度,住建部對保障房的支持力度空前,22年全年建設籌集保障性租賃住房240萬套,佔十四五650萬套目標的37%、是2021年全年的2.55倍。

05消費:政策偏弱

整體上,今年促進消費政策力度偏弱,大部分僅提及提高居民收入、穩崗擴就業政策,並未就減税減費政策作具體部署。

在人均可支配收入上,除了湖北、湖南和上海的收入目標設定明顯高於GDP目標外,其餘省份基本與GDP增速目標一致。

減税降費方面,除了西藏、浙江、江西三地對減税減費政策作出具體部署外,其餘省市都沒有詳細表述,較少涉及發放消費券、增加公共消費等實際舉措。

No.2

會議重點關注:人口相關

全國第七次人口普查顯示,生育率和年齡結構問題已非常嚴重。

最新數據報吿,2021年人口自然增長率為0.34‰,全國僅新增人口48萬人,不出意外,2022年人口應該是負增長。

人口結構上,21年我國65歲以上老人佔比已經達到14.2%,國家在未來幾年將從輕度老齡化邁入中度老齡化。

因此,這次兩會中涉及到生育、養老的內容應該會受到關注。

01輔助生殖:醫保介入

自去年三台政策出台後,生育領域陸續出台各項利好政策。

2月21日,北京醫保局對醫保甲類目錄進行調整,將16項輔助生殖技術納入醫保門診報銷。

現代人晚婚晚育的情況越來越多,再疊加上二胎、三胎等,高齡生育越來越需要輔助生殖技術。

輔助生殖治療週期較長,價格也不便宜,醫保介入會成為極大助力。

這次北京醫保局開了個頭,未來可能會有更多省份推進刺激生育的政策,而輔助生殖也將從旁受益。

因為牌照受到嚴格限制,行業整體壁壘很高,同時又基於人口基數大,對標海外計算取卵週期,國內輔助生殖市場在千億以上。

目前行業90%的參與者為公立醫院,中信湘雅、山大附屬生殖醫院、錦欣生殖按照IVF週期數計算為市佔率前三。

02養老問題:智慧養老破局

21年的數據下來後,60歲以上人口比例為18.9%,相當於每5個人就有一箇中老年人,未來幾年這個比例會突破20%,接近發達國家的水平。

在老齡化速度上,咱們也是世界上最快的國家之一,明顯快於全球水平,養老是一個不能逃避的問題。

2月21日,國務院印發《“十四五”國家老齡事業發展和養老服務體系規劃》,是老齡事業發展及養老服務體系的總綱性文件。

3月1日,衞健委等15部門又印發《“十四五”健康老齡化規劃》,內容直指老年人的健康問題。

從密集的政策文件發佈和具體量化指標看,養老產業集中在養老金融業、養老房地產、養老服務、養老用品四個方面。

但是金融業和房地產有一定門檻,而且有一定公共事業屬性,民間養老產業機會主要集中在服務、設備等方面。

數字經濟體系下,智慧養老成為大的一塊增量環節。

早在2015年,智能養老就已經被列入國家工程,作為積極應對人口老齡化的重要舉措。

智慧養老是人工智能、大數據、物聯網等新技術應用在養老上的新業態、新模式。

相當於利用新一代信息技術產品,可實現個人、家庭、社區、機構與健康養老資源的有效對接和優化配置。

根據智研諮詢數據,19年中國養老產業規模為7.62萬億元,同比增長14.7%;20年中國養老產業規模約為8.76萬億元,同比增長15.1%。

當前國內智慧健康養老產業規模大概是約3.2萬億元,近3年複合增長率超過18%。

在人口老齡化及數字經濟快速發展的時代背景下,智慧養老大有可為,可能成為未來破解養老難題的關鍵。

More Content