本文來自格隆匯專欄:中金研究 作者: 周彭 張文朗等

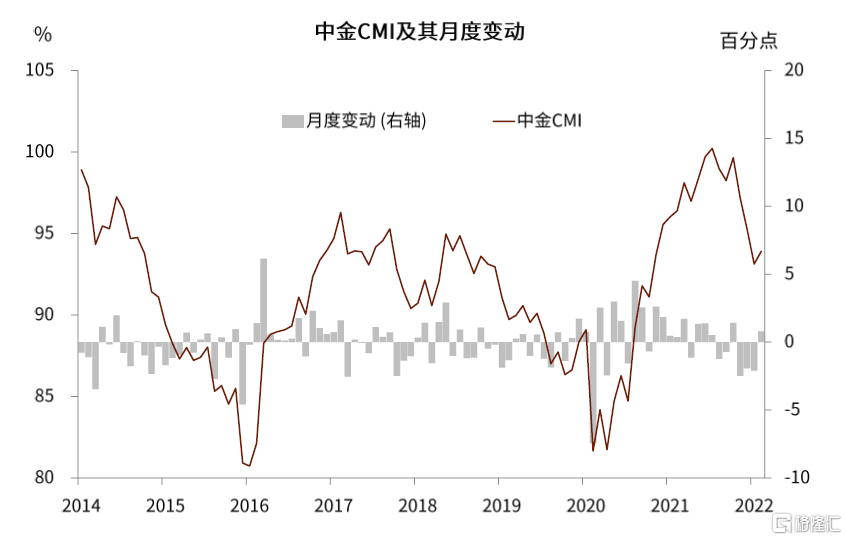

2月中金CMI顯示,經濟景氣仍然相對疲弱、但未繼續惡化。2月中金CMI初值從1月的93.1回升到93.9,小幅改善。驅動CMI小幅回升的主要是生產指數與價格指數。此外,內需指數止跌,一個重要的原因是1-2月30城地產成交同比降幅並未繼續擴大。1月金融條件繼續改善。2022年1月,中金LEI III即金融條件指數從12月的-0.17上升到-0.13,已經是金融條件指數連續第5月寬鬆。

那麼,到目前為止,穩增長政策發力進度如何?跟歷史相比處於什麼狀態呢?為此,我們量化了穩增長政策的三個模塊:貨幣政策、財政政策、監管/房地產政策(可以理解為“政策三角”)。在分別量化這三個政策的基礎上,我們再將這3個板塊簡單平均得出總體的宏觀政策力度指數。這三類雖然並非完全涇渭分明,比如信貸政策中可能也包括了一些對房地產和對基建的支持,財政的力度在一定程度上也受到房地產市場的影響,但總的來看,這三個方向仍然是我們把握穩增長政策的主要入手點。

具體到底層指標的選擇上:1)在財政政策方面,我們選擇了政府債淨髮行、城投債淨髮行以及除去地產後的企業貸款作為底層指標;2)在監管政策(房地產政策)方面,我們選擇了首付比、購房利率、30城房地產成交以及地區性地產政策作為底層指標;3)在貨幣政策方面,我們選擇了公開市場操作利率、貸款利率、存款準備金率以及企業貸款增量作為底層指標。

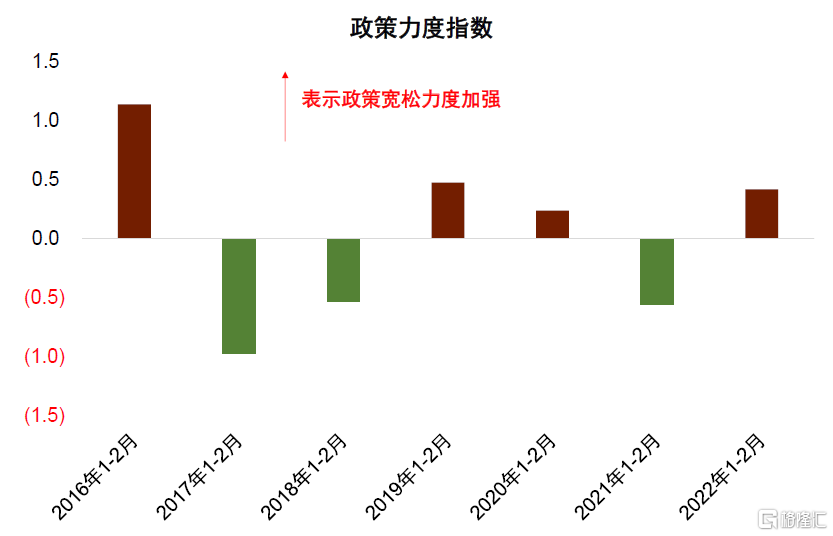

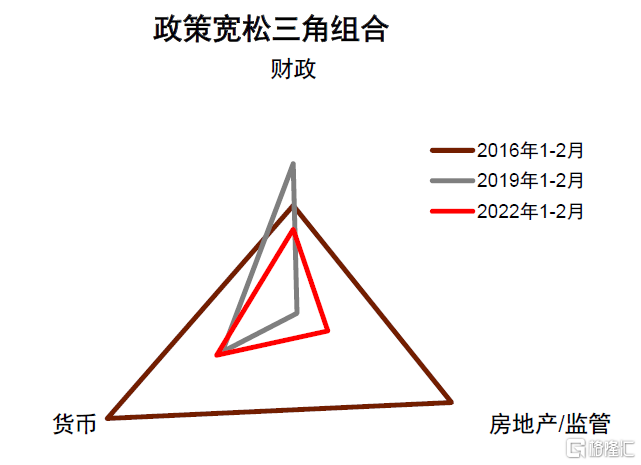

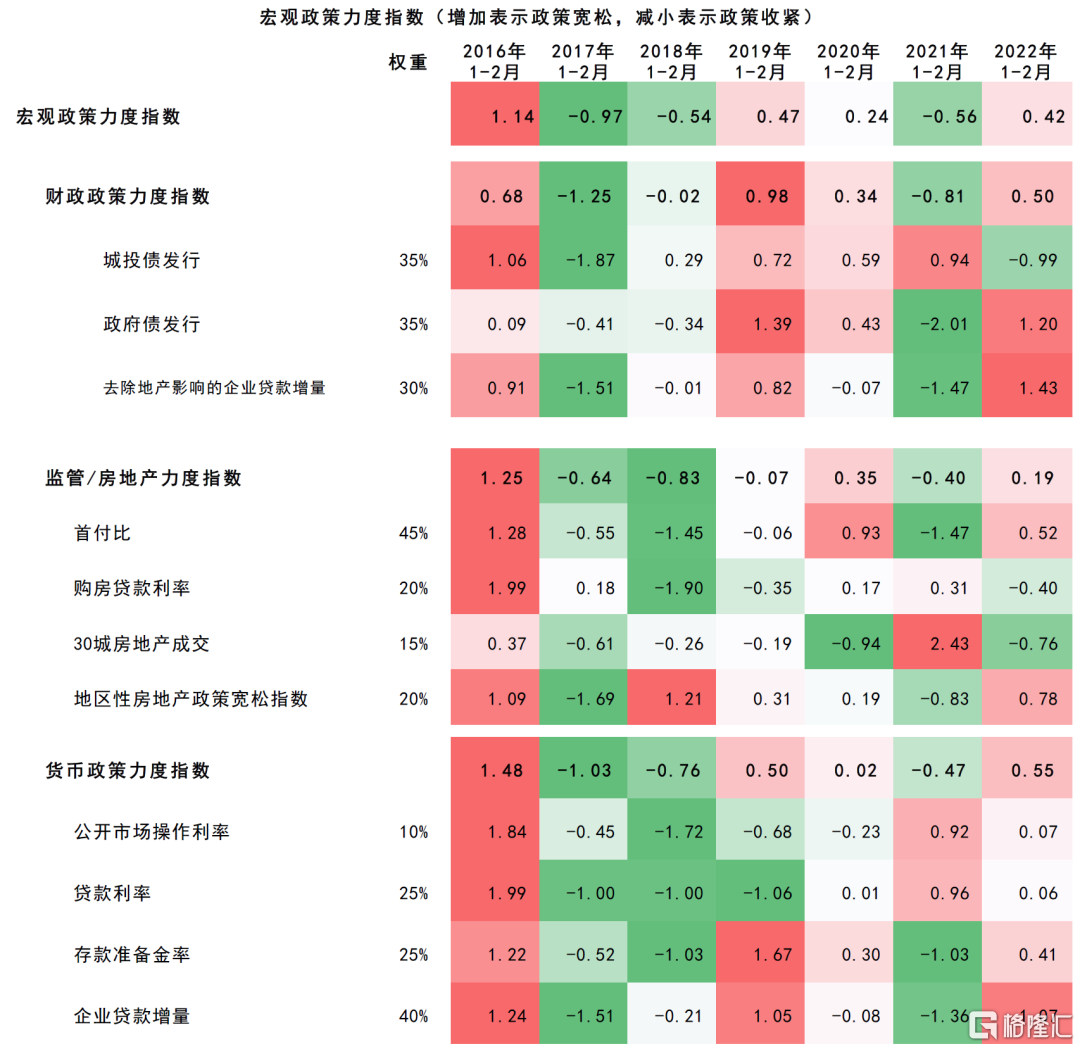

從打分結果來看,目前的寬鬆力度與2019年初較為接近。2022年1-2月政策寬鬆力度指數為0.42,明顯要小於2016年1-2月的1.14,與2019年的寬鬆力度0.47相對接近。具體來看,2022年1-2月貨幣政策力度指數為0.55,高於2019的0.50。2022年1-2月監管/地產政策力度指數為0.19,寬鬆力度大於2019年同期的-0.07。2022年1-2月財政政策力度指數為0.50,低於2019年的0.98。但貨幣、財政、房地產政策寬鬆力度均弱於2016年初。2016年1-2月財政政策力度指數達到0.68、監管/地產政策力度指數達到1.25,貨幣政策力度指數達到1.48,在各方面力度均遠超2022年1-2月的寬鬆力度。

分類來看,本輪政策寬鬆中地產寬鬆進度偏後,財政、貨幣寬鬆進度相對靠前,這比較符合我們所説的穩增長模式從二元的“德式套餐”往多元的“日式料理”演變,金融週期下半場房地產不再是穩增長的主要抓手。雖然個人房貸利率在過去幾個月有所下降,但仍然高於去年同期水平,房貸首付比的下降也並非大範圍的普降,銷售也尚未出現企穩跡象,整個房地產寬鬆的力度指數為0.19,小於貨幣、財政的政策力度指數。基準情形下,我們預計政策仍然會在貨幣、財政、監管(地產)中選擇進一步的發力點,其中財政力度可能進一步加大。

中金宏觀量化指數[1]:CMI止跌但仍然疲弱,金融條件持續寬鬆

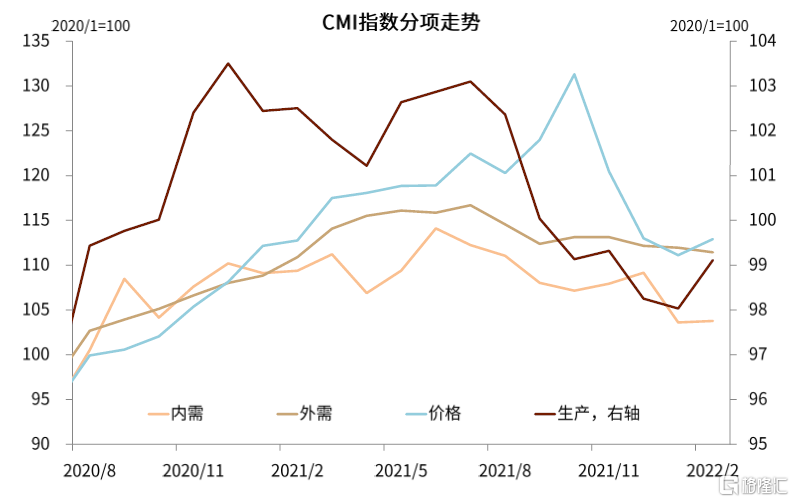

2月中金CMI顯示,經濟景氣仍然相對疲弱,但未繼續惡化。2月中金CMI初值從1月的93.1回升到93.9,小幅改善。驅動CMI小幅回升的主要是生產指數與價格指數的回升,內需、外需指數仍然相對疲軟。在經濟數據的空窗期,通過高頻數據把握經濟的最新動態尤為重要,但是春節的擾動給我們在數據的處理上也帶來了一定的挑戰。在更新2月數據時,我們使用1-2月的平均增速來剔除春節效應的影響;在更新1月數據時,我們使用的是春節放假前的工作日數據來剔除春節效應的影響。具體來看,

► 日耗煤增速上升推動生產指數回彈;大宗商品價格上漲拉高價格指數。2022年1-2月沿海8省日耗煤同比增速為1.8%,較1月前20天的-3.0%有所改善,帶動生產指數上升。進入2月以來,受地緣政治因素影響,布倫特原油價格月均價較1月上升10%。

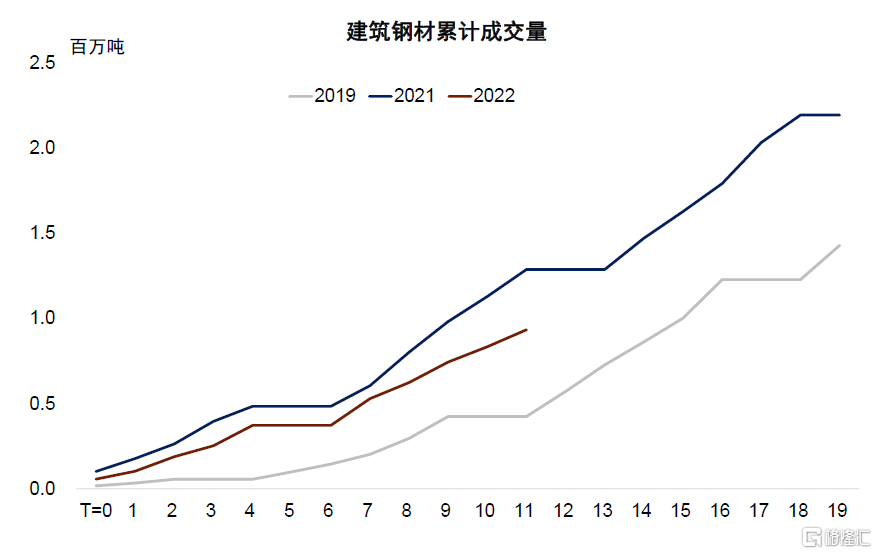

► 內需低位止跌,外需指數大體持平。1-2月30城地產成交同比下降28.9%,這一降幅較1月前20天的29.2%並未繼續擴大,這是內需指數停止下滑的一個重要原因。開工後建築鋼材成交量較去年同期有所減少,但上升斜率明顯快於2019年,顯示建築活動開工節奏相對較快,但與去年同期相比仍顯不足。外需方面,美日歐PMI漲跌互現,外需指數大體持平。

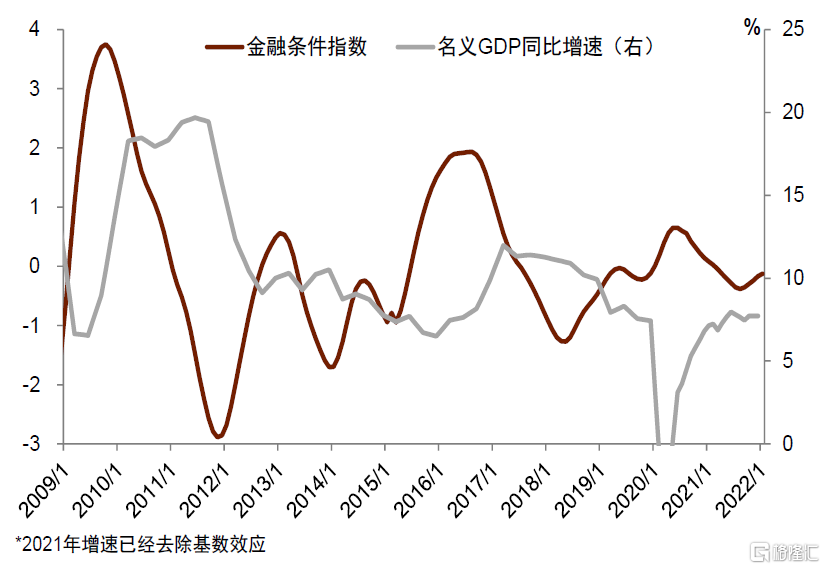

2022年1月,金融條件繼續改善。2022年1月,中金LEI III即金融條件指數從12月的-0.17上升到-0.13,已經是金融條件指數連續第5月寬鬆。推動金融條件寬鬆最重要的力量仍然來自社融,1月新增社融6.17萬億元,同比多增9817億元,明顯超出市場預期。一方面,政府債淨髮行達到6026億元,同比多增3589億元;另一方面,新增信貸達到3.98萬億元,中長期貸款在去年基數較高的背景下仍然實現了同比多增。自去年9月以來,金融條件已經出現持續改善,歷史上,經濟的企穩滯後金融條件約3個季度。綜上來看,經濟有可能在2季度企穩回升。

然而,企穩之後回升的節奏如何?幅度能有多少?哪些行業更加受益?以上問題與本輪穩增長的政策力度與模式息息相關。因此,我們在本文中引入穩增長政策的打分框架,建立“穩增長政策打分卡”。

圖表1:2月CMI顯示經濟景氣未繼續惡化

資料來源:萬得資訊,CEIC,中金公司研究部

圖表2:生產、價格指數上升,需求指標大體走平

資料來源:萬得資訊,CEIC,中金公司研究部

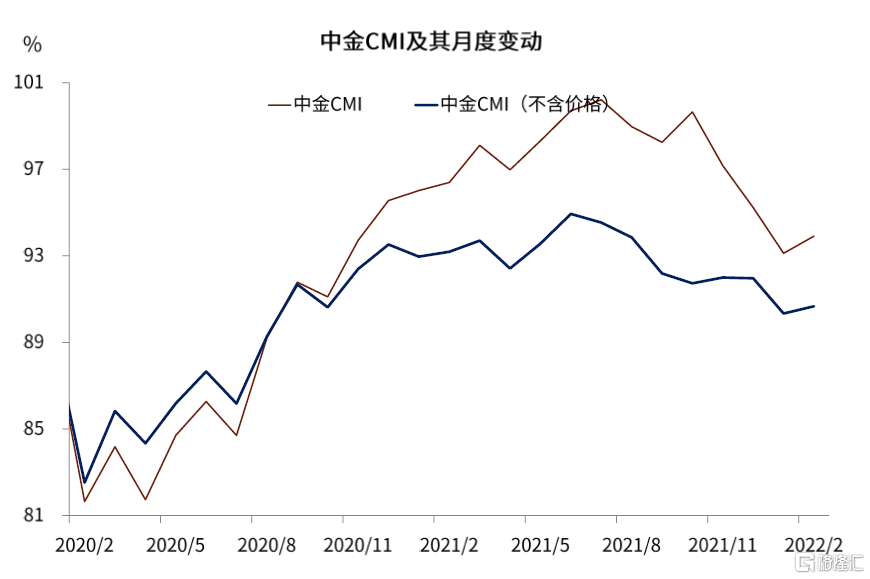

圖表3:除去價格因素後,CMI大體持平

資料來源:萬得資訊,CEIC,中金公司研究部

圖表4:1月LEI III即金融條件指數繼續回升

資料來源:萬得資訊,CEIC,中金公司研究部

圖表5:春節開工後建築鋼材成交同比減少

注:春節後第一個工作日為第0期;資料來源:萬得資訊,CEIC,中金公司研究部

圖表6:中金CMI各細分項目變化

資料來源:萬得資訊,CEIC,中金公司研究部

“穩增長”政策的打分框架

我們既需要去分析穩增長的總量力度有多大,又需要分析穩增長政策組合中,哪些政策做得多、哪些政策做得少。由於中國每一輪穩增長的具體政策不盡相同,且很多政策表述具有較強的主觀性、缺乏足夠的數據支撐,量化穩增長政策是一件非常困難的事情,也很難做到完美。但是我們仍然嘗試製作一個穩增長政策的“打分卡”,來量化各輪穩增長的政策力度與模式,以求給投資者一個更加清晰和實用的參考。

我們將穩增長打分卡分為三個模塊:貨幣政策、財政政策、監管/房地產政策。中國的穩增長政策組合中大約有三類,第一類是貨幣政策,包括降息、降准以及信貸政策;第二類是財政政策或者説準財政政策,既包括狹義口徑的財政支出,也包括城投企業的投資行為;第三類是監管政策,其中主要是對房地產的監管,包括對購房資格的限制、對企業融資的限制、對住房貸款的限制等等。這三類雖然並非完全涇渭分明,比如信貸政策中可能也包括了一些對房地產和對基建的支持,財政的力度在一定程度上也受到房地產市場的影響,但總的來看,這三個方向仍然是我們把握穩增長政策的主要入手點。

為了使打分的結果有一個更好的參考,我們將這個打分框架同時應用在政策的緊縮週期與擴張週期當中。一個“穩增長”打分框架應該既可以應用到政策放鬆的衡量,又可以應用到政策緊縮的衡量,可比的打分結果越多,越利於投資者進行縱向的比較。因此,我們將“穩增長”打分框架應用於2016年-2022年的各輪週期當中,來衡量不同時期政策的放鬆或者緊縮力度。

在指標選取方面,我們儘量做到簡練有效、兼顧政策措施與政策效果。在指標選擇方面,我們在政策措施與政策效果之間進行權衡。如果只選擇政策措施進行打分、忽視了政策的效果,那麼可能並不利於對政策的力度進行判斷。反過來,如果只選擇政策的效果,也就是經濟活動數據進行打分,也會產生偏差,舉例來説,政策放鬆初期即使力度很大、但經濟活動可能也相對較差。因此,我們在選擇指標時,或是選擇一些跟經濟活動直接相關的中間變量,比如信貸、債券等,或者是將政策措施與經濟活動數據相結合,共同進行打分。具體來看:

► 在財政政策方面,我們選擇了政府債淨髮行、城投債淨髮行以及除去地產後的企業貸款,取以上變量的同比變化、然後再進行標準化。

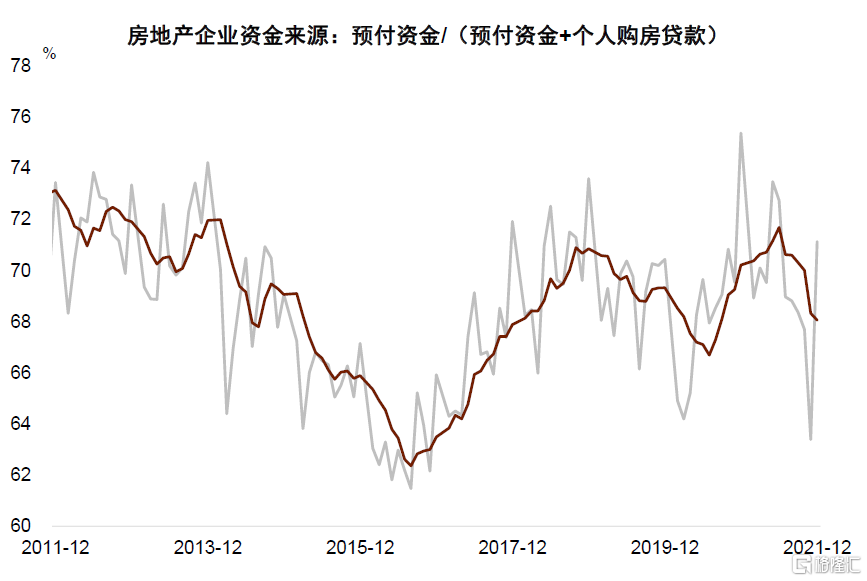

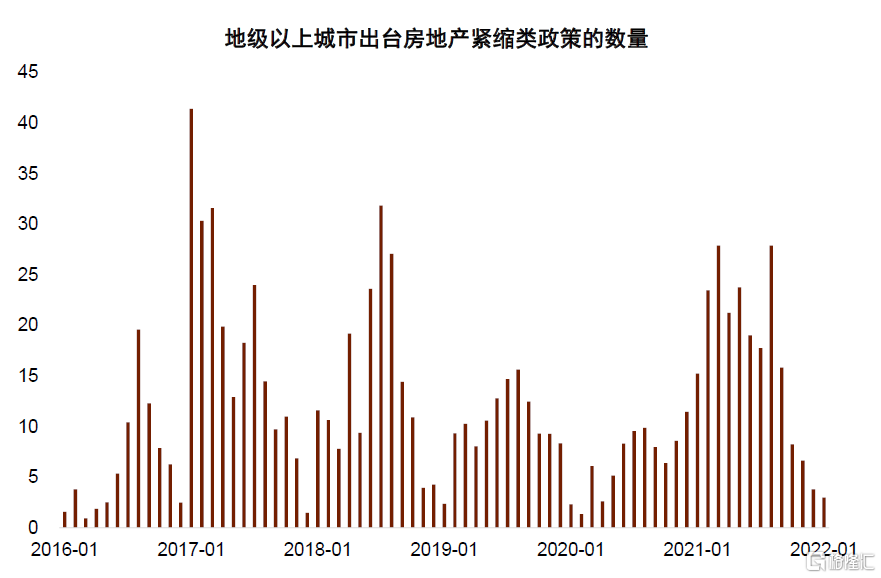

► 在監管政策(房地產政策)方面,我們選擇了首付比、購房利率、30城房地產成交以及地區性地產政策,取以上變量的同比變化、然後再進行標準化。首付比並沒有直接的數據,我們用一個替代變量觀察首付比的變化,替代變量的計算方式為房地產企業收到的預付金除以預付金與個人貸款之(圖表7)。地區性的地產政策方面,我們用地市級及以上地區出台的收縮性地產政策的,來衡量地區性房地產政策的鬆緊程度。在房地產政策方面,量的政策要比價的政策更加重要,因此我們也給與了首付比較高的權重。

► 在貨幣政策方面,我們選擇了公開市場操作利率、貸款利率、存款準備金率以及企業貸款增量,取以上變量的同比變化、然後再進行標準化。

圖表7:我們以預付資金佔比作為一個替代變量,衡量首付比的變化

資料來源:萬得資訊,CEIC,中金公司研究部

圖表8:各地出台的地產緊縮類政策數量近期快速減少

資料來源:中指數據庫,中金公司研究部

以上3個方面的打分分別構成財政政策力度指數、監管/房地產政策力度指數與貨幣政策力度指數,3個指數分別按照33%的權重計入宏觀寬鬆力度指數,詳情請見圖表11。

“穩增長”政策的打分結果

總體宏觀寬鬆力度弱於2016年,與2019年較為接近。在2016-2022年這7年的年初中,有4年處在政策寬鬆的狀態。2020年情況比較特殊,疫情突發,傳統的貨幣、財政政策寬鬆在1-2月尚未完全到位,而是在3月後才明顯加速。但對於其他年份來説,寬鬆政策一般在前一年的中央經濟工作會議就已經確定,因此其他年份1-2月的宏觀政策力度可比性相對較高。通過比較來看,2022年1-2月政策寬鬆力度指數為0.42,明顯要小於2016年1-2月的1.14,與2019年的寬鬆力度0.47相對接近。具體來看:

► 貨幣寬鬆力度、房地產政策寬鬆力度大於2019年,但財政寬鬆力度弱於2019年。在經歷連續的降息之後,2022年1-2月公開市場操作利率同比下降10bp、1年期LPR同比下降15bp,貨幣政策力度指數為0.55,高於2019的0.50。同時,2022年1-2月地市級出台的地產緊縮類政策只有3個,同比大幅下降,此外部分地區也推出了降低首付比的政策,我們預計1-2月新房首付比或出現小幅下降,因此2022年1-2月監管/地產政策力度指數為0.19,寬鬆力度大於2019年同期的-0.07。然而,由於城投債淨髮行同比減少的拖累,2022年1-2月財政政策力度指數為0.50,低於2019年的0.98。

► 貨幣、財政、房地產政策寬鬆力度均弱於2016年。2016年1-2月是近幾年來寬鬆力度較大的階段,當時全國首付比普降,貸款利率同比下降120bp、公開市場操作利率同比下降160bp、城投債與政府債發行同比均大幅上升,財政政策力度指數達到0.68、監管/地產政策力度指數達到1.25,貨幣政策力度指數達到1.48,在各方面力度均遠超2022年1-2月的寬鬆力度。

分類來看,本輪政策寬鬆中地產寬鬆進度仍然較為落後,財政、貨幣寬鬆進度相對靠前。雖然個人房貸利率在過去幾個月下降,但仍然高於去年同期;房貸首付比的下降並非普降,銷售也尚未出現企穩跡象,整個房地產寬鬆的力度仍顯不足,其政策力度指數為0.19,小於貨幣、財政的政策力度指數。去年12月以來,貨幣政策連續降準降息、1月信貸投放也超出市場預期;財政政策方面,政府債發行較快,在1月房地產景氣較差的背景下,企業中長期貸款能夠實現同比多增,基建類貸款的貢獻可能較大,財政政策的寬鬆效果可能也將逐步得到經濟數據的印證。但需要注意的是,目前的經濟基本面明顯弱於2019年、面對的外部挑戰也更加嚴峻,如果政策維持現狀,經濟即使企穩,其增速水平可能也相對較低、進一步回升的幅度不足;基準情形下,我們預計政策仍然會在貨幣、財政、監管中選擇進一步的發力點。

圖表9:本輪政策寬鬆力度與2019年大體相同,明顯弱於2016年

資料來源:萬得資訊,CEIC,中金公司研究部

圖表10:目前房地產政策放鬆相對落後,貨幣與財政寬鬆相對領先

資料來源:萬得資訊,CEIC,中金公司研究部

圖表11:政策寬鬆力度指數打分卡

資料來源:萬得資訊,中指數據庫,CEIC,中金公司研究部

More Content