本文来自格隆汇专栏:中金研究 作者: 周彭 张文朗等

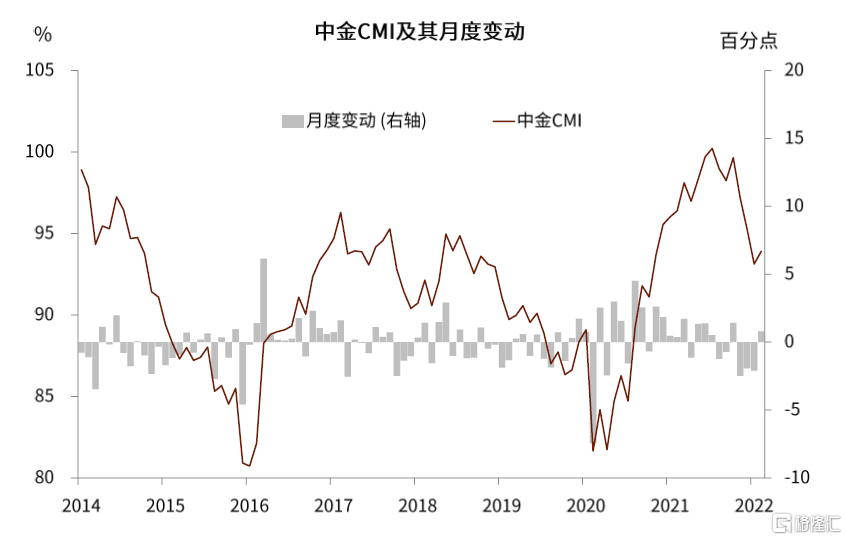

2月中金CMI显示,经济景气仍然相对疲弱、但未继续恶化。2月中金CMI初值从1月的93.1回升到93.9,小幅改善。驱动CMI小幅回升的主要是生产指数与价格指数。此外,内需指数止跌,一个重要的原因是1-2月30城地产成交同比降幅并未继续扩大。1月金融条件继续改善。2022年1月,中金LEI III即金融条件指数从12月的-0.17上升到-0.13,已经是金融条件指数连续第5月宽松。

那么,到目前为止,稳增长政策发力进度如何?跟历史相比处于什么状态呢?为此,我们量化了稳增长政策的三个模块:货币政策、财政政策、监管/房地产政策(可以理解为“政策三角”)。在分别量化这三个政策的基础上,我们再将这3个板块简单平均得出总体的宏观政策力度指数。这三类虽然并非完全泾渭分明,比如信贷政策中可能也包括了一些对房地产和对基建的支持,财政的力度在一定程度上也受到房地产市场的影响,但总的来看,这三个方向仍然是我们把握稳增长政策的主要入手点。

具体到底层指标的选择上:1)在财政政策方面,我们选择了政府债净发行、城投债净发行以及除去地产后的企业贷款作为底层指标;2)在监管政策(房地产政策)方面,我们选择了首付比、购房利率、30城房地产成交以及地区性地产政策作为底层指标;3)在货币政策方面,我们选择了公开市场操作利率、贷款利率、存款准备金率以及企业贷款增量作为底层指标。

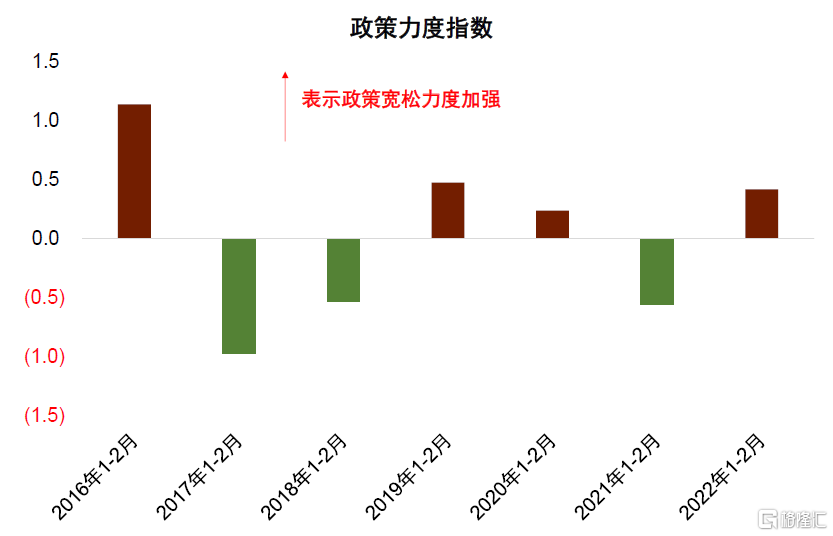

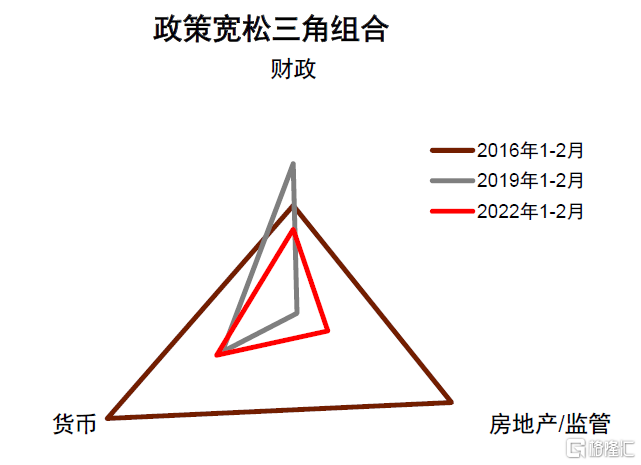

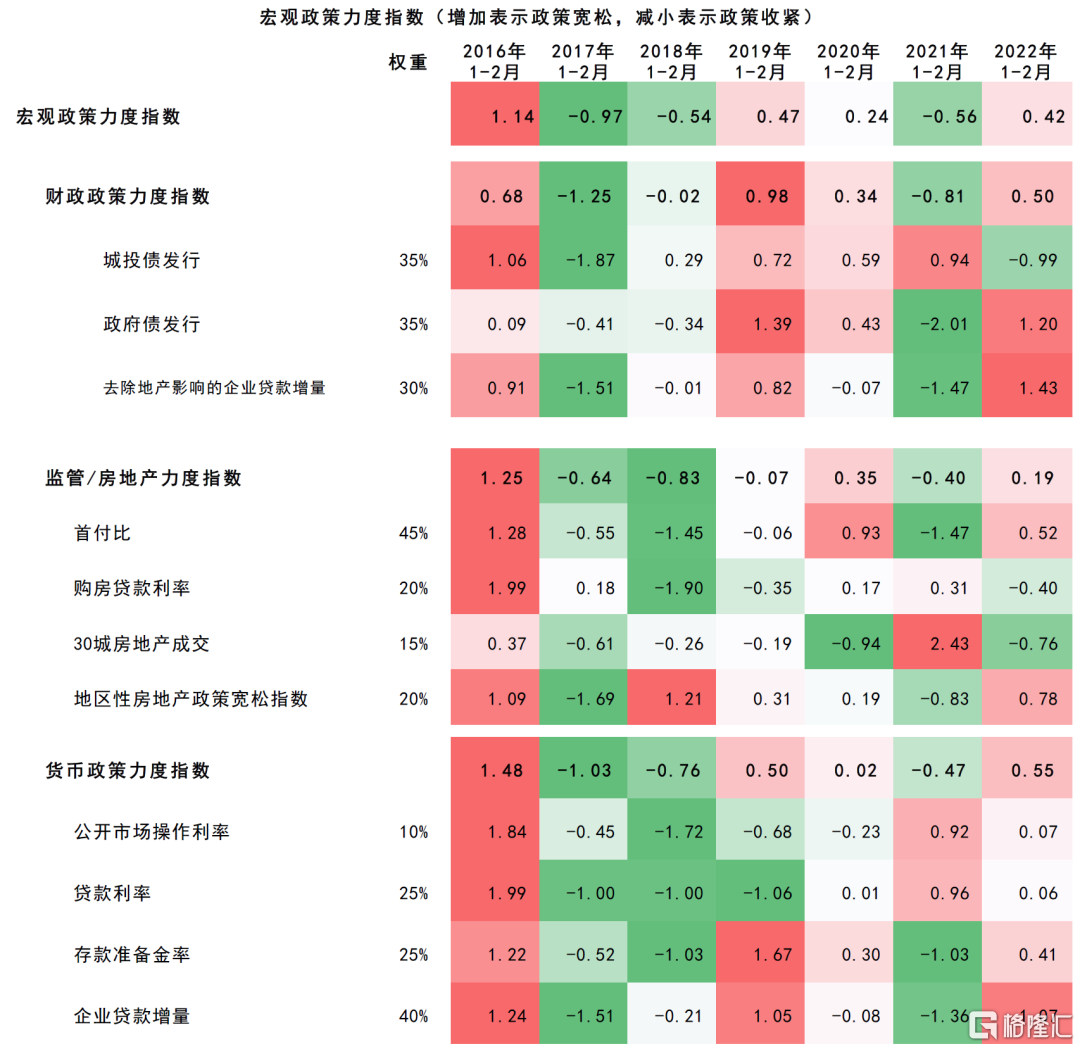

从打分结果来看,目前的宽松力度与2019年初较为接近。2022年1-2月政策宽松力度指数为0.42,明显要小于2016年1-2月的1.14,与2019年的宽松力度0.47相对接近。具体来看,2022年1-2月货币政策力度指数为0.55,高于2019的0.50。2022年1-2月监管/地产政策力度指数为0.19,宽松力度大于2019年同期的-0.07。2022年1-2月财政政策力度指数为0.50,低于2019年的0.98。但货币、财政、房地产政策宽松力度均弱于2016年初。2016年1-2月财政政策力度指数达到0.68、监管/地产政策力度指数达到1.25,货币政策力度指数达到1.48,在各方面力度均远超2022年1-2月的宽松力度。

分类来看,本轮政策宽松中地产宽松进度偏后,财政、货币宽松进度相对靠前,这比较符合我们所说的稳增长模式从二元的“德式套餐”往多元的“日式料理”演变,金融周期下半场房地产不再是稳增长的主要抓手。虽然个人房贷利率在过去几个月有所下降,但仍然高于去年同期水平,房贷首付比的下降也并非大范围的普降,销售也尚未出现企稳迹象,整个房地产宽松的力度指数为0.19,小于货币、财政的政策力度指数。基准情形下,我们预计政策仍然会在货币、财政、监管(地产)中选择进一步的发力点,其中财政力度可能进一步加大。

中金宏观量化指数[1]:CMI止跌但仍然疲弱,金融条件持续宽松

2月中金CMI显示,经济景气仍然相对疲弱,但未继续恶化。2月中金CMI初值从1月的93.1回升到93.9,小幅改善。驱动CMI小幅回升的主要是生产指数与价格指数的回升,内需、外需指数仍然相对疲软。在经济数据的空窗期,通过高频数据把握经济的最新动态尤为重要,但是春节的扰动给我们在数据的处理上也带来了一定的挑战。在更新2月数据时,我们使用1-2月的平均增速来剔除春节效应的影响;在更新1月数据时,我们使用的是春节放假前的工作日数据来剔除春节效应的影响。具体来看,

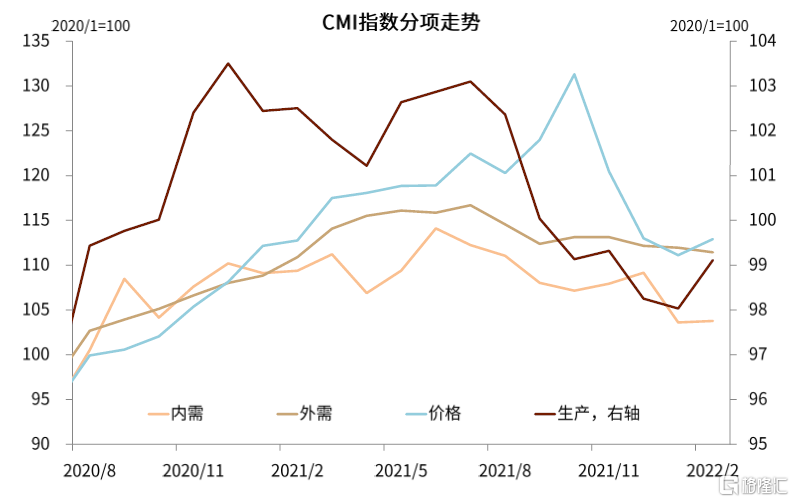

► 日耗煤增速上升推动生产指数回弹;大宗商品价格上涨拉高价格指数。2022年1-2月沿海8省日耗煤同比增速为1.8%,较1月前20天的-3.0%有所改善,带动生产指数上升。进入2月以来,受地缘政治因素影响,布伦特原油价格月均价较1月上升10%。

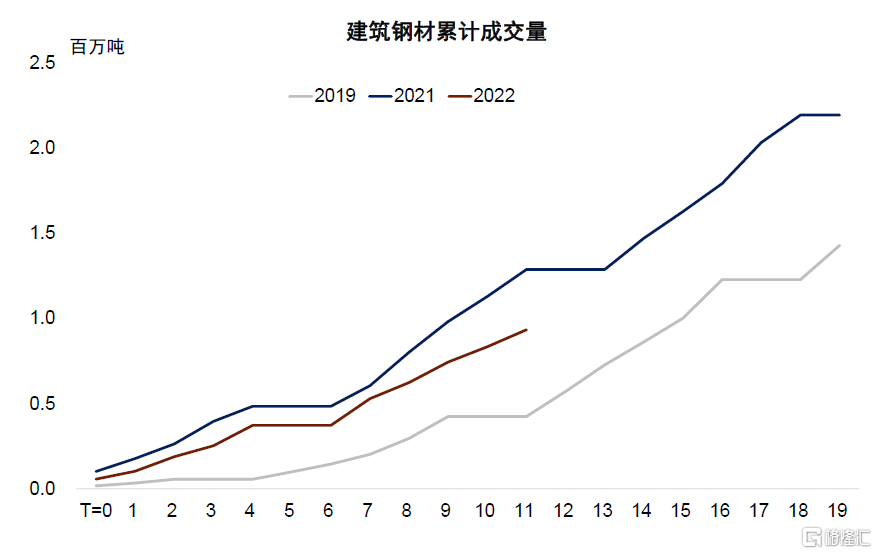

► 内需低位止跌,外需指数大体持平。1-2月30城地产成交同比下降28.9%,这一降幅较1月前20天的29.2%并未继续扩大,这是内需指数停止下滑的一个重要原因。开工后建筑钢材成交量较去年同期有所减少,但上升斜率明显快于2019年,显示建筑活动开工节奏相对较快,但与去年同期相比仍显不足。外需方面,美日欧PMI涨跌互现,外需指数大体持平。

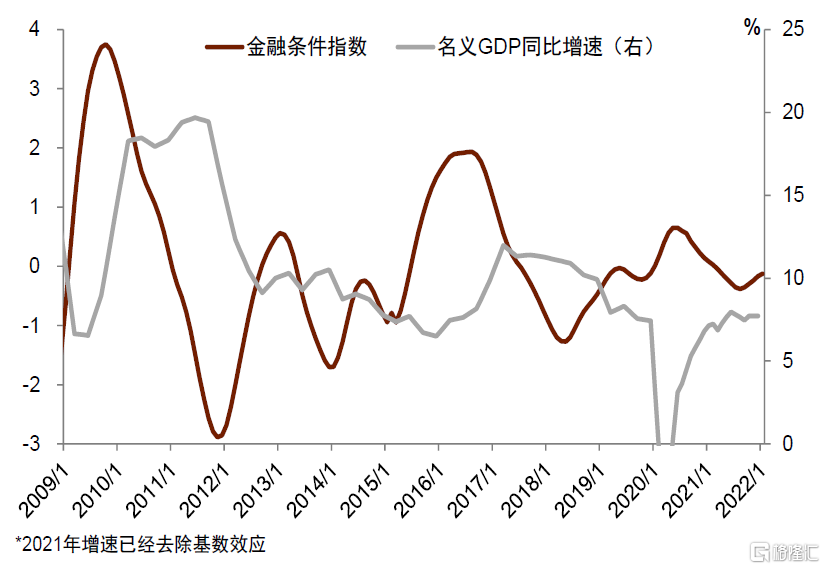

2022年1月,金融条件继续改善。2022年1月,中金LEI III即金融条件指数从12月的-0.17上升到-0.13,已经是金融条件指数连续第5月宽松。推动金融条件宽松最重要的力量仍然来自社融,1月新增社融6.17万亿元,同比多增9817亿元,明显超出市场预期。一方面,政府债净发行达到6026亿元,同比多增3589亿元;另一方面,新增信贷达到3.98万亿元,中长期贷款在去年基数较高的背景下仍然实现了同比多增。自去年9月以来,金融条件已经出现持续改善,历史上,经济的企稳滞后金融条件约3个季度。综上来看,经济有可能在2季度企稳回升。

然而,企稳之后回升的节奏如何?幅度能有多少?哪些行业更加受益?以上问题与本轮稳增长的政策力度与模式息息相关。因此,我们在本文中引入稳增长政策的打分框架,建立“稳增长政策打分卡”。

图表1:2月CMI显示经济景气未继续恶化

资料来源:万得资讯,CEIC,中金公司研究部

图表2:生产、价格指数上升,需求指标大体走平

资料来源:万得资讯,CEIC,中金公司研究部

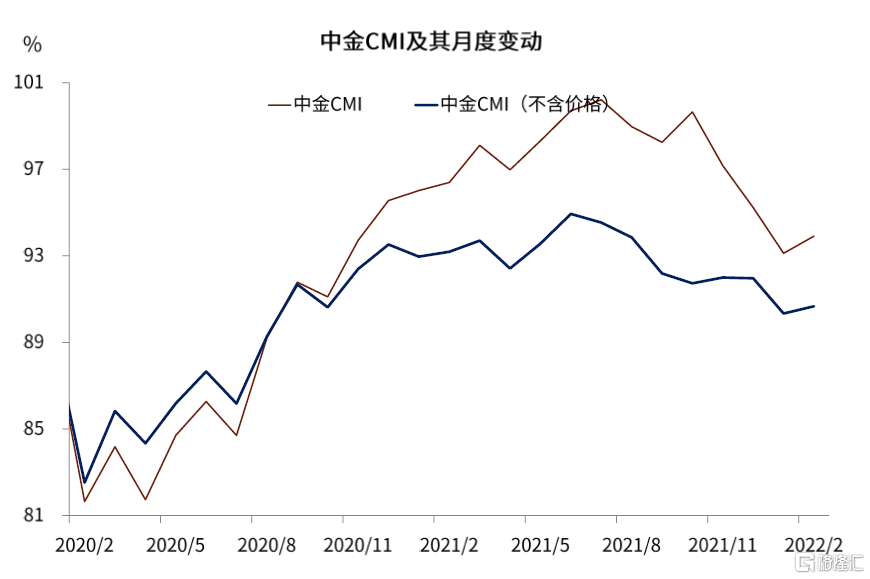

图表3:除去价格因素后,CMI大体持平

资料来源:万得资讯,CEIC,中金公司研究部

图表4:1月LEI III即金融条件指数继续回升

资料来源:万得资讯,CEIC,中金公司研究部

图表5:春节开工后建筑钢材成交同比减少

注:春节后第一个工作日为第0期;资料来源:万得资讯,CEIC,中金公司研究部

图表6:中金CMI各细分项目变化

资料来源:万得资讯,CEIC,中金公司研究部

“稳增长”政策的打分框架

我们既需要去分析稳增长的总量力度有多大,又需要分析稳增长政策组合中,哪些政策做得多、哪些政策做得少。由于中国每一轮稳增长的具体政策不尽相同,且很多政策表述具有较强的主观性、缺乏足够的数据支撑,量化稳增长政策是一件非常困难的事情,也很难做到完美。但是我们仍然尝试制作一个稳增长政策的“打分卡”,来量化各轮稳增长的政策力度与模式,以求给投资者一个更加清晰和实用的参考。

我们将稳增长打分卡分为三个模块:货币政策、财政政策、监管/房地产政策。中国的稳增长政策组合中大约有三类,第一类是货币政策,包括降息、降准以及信贷政策;第二类是财政政策或者说准财政政策,既包括狭义口径的财政支出,也包括城投企业的投资行为;第三类是监管政策,其中主要是对房地产的监管,包括对购房资格的限制、对企业融资的限制、对住房贷款的限制等等。这三类虽然并非完全泾渭分明,比如信贷政策中可能也包括了一些对房地产和对基建的支持,财政的力度在一定程度上也受到房地产市场的影响,但总的来看,这三个方向仍然是我们把握稳增长政策的主要入手点。

为了使打分的结果有一个更好的参考,我们将这个打分框架同时应用在政策的紧缩周期与扩张周期当中。一个“稳增长”打分框架应该既可以应用到政策放松的衡量,又可以应用到政策紧缩的衡量,可比的打分结果越多,越利于投资者进行纵向的比较。因此,我们将“稳增长”打分框架应用于2016年-2022年的各轮周期当中,来衡量不同时期政策的放松或者紧缩力度。

在指标选取方面,我们尽量做到简练有效、兼顾政策措施与政策效果。在指标选择方面,我们在政策措施与政策效果之间进行权衡。如果只选择政策措施进行打分、忽视了政策的效果,那么可能并不利于对政策的力度进行判断。反过来,如果只选择政策的效果,也就是经济活动数据进行打分,也会产生偏差,举例来说,政策放松初期即使力度很大、但经济活动可能也相对较差。因此,我们在选择指标时,或是选择一些跟经济活动直接相关的中间变量,比如信贷、债券等,或者是将政策措施与经济活动数据相结合,共同进行打分。具体来看:

► 在财政政策方面,我们选择了政府债净发行、城投债净发行以及除去地产后的企业贷款,取以上变量的同比变化、然后再进行标准化。

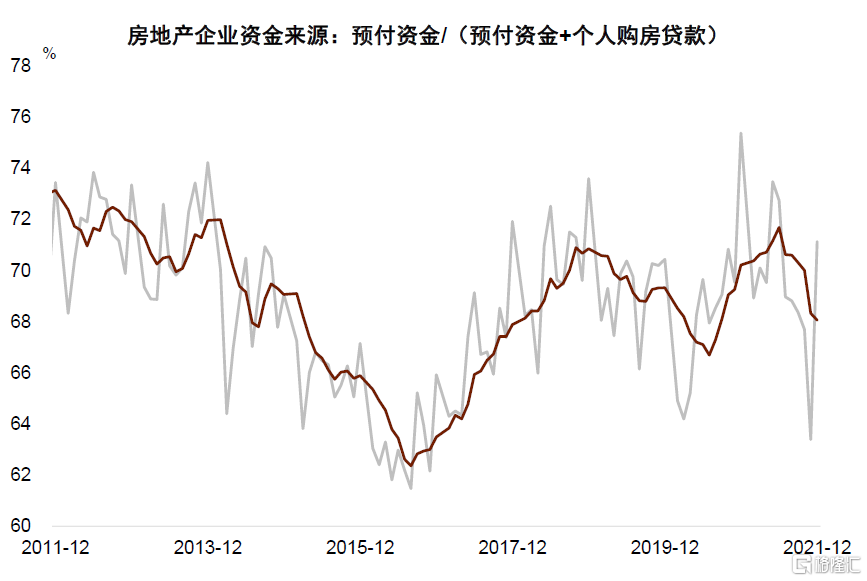

► 在监管政策(房地产政策)方面,我们选择了首付比、购房利率、30城房地产成交以及地区性地产政策,取以上变量的同比变化、然后再进行标准化。首付比并没有直接的数据,我们用一个替代变量观察首付比的变化,替代变量的计算方式为房地产企业收到的预付金除以预付金与个人贷款之(图表7)。地区性的地产政策方面,我们用地市级及以上地区出台的收缩性地产政策的,来衡量地区性房地产政策的松紧程度。在房地产政策方面,量的政策要比价的政策更加重要,因此我们也给与了首付比较高的权重。

► 在货币政策方面,我们选择了公开市场操作利率、贷款利率、存款准备金率以及企业贷款增量,取以上变量的同比变化、然后再进行标准化。

图表7:我们以预付资金占比作为一个替代变量,衡量首付比的变化

资料来源:万得资讯,CEIC,中金公司研究部

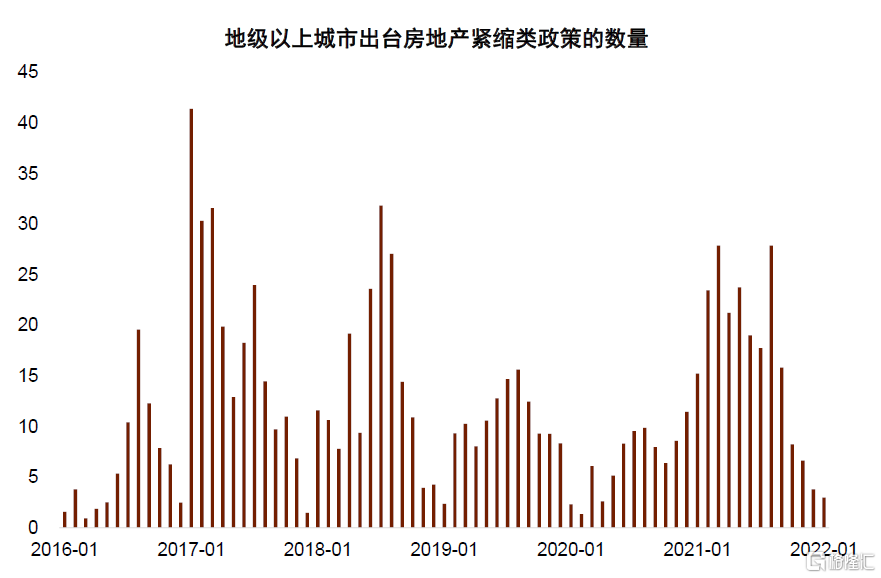

图表8:各地出台的地产紧缩类政策数量近期快速减少

资料来源:中指数据库,中金公司研究部

以上3个方面的打分分别构成财政政策力度指数、监管/房地产政策力度指数与货币政策力度指数,3个指数分别按照33%的权重计入宏观宽松力度指数,详情请见图表11。

“稳增长”政策的打分结果

总体宏观宽松力度弱于2016年,与2019年较为接近。在2016-2022年这7年的年初中,有4年处在政策宽松的状态。2020年情况比较特殊,疫情突发,传统的货币、财政政策宽松在1-2月尚未完全到位,而是在3月后才明显加速。但对于其他年份来说,宽松政策一般在前一年的中央经济工作会议就已经确定,因此其他年份1-2月的宏观政策力度可比性相对较高。通过比较来看,2022年1-2月政策宽松力度指数为0.42,明显要小于2016年1-2月的1.14,与2019年的宽松力度0.47相对接近。具体来看:

► 货币宽松力度、房地产政策宽松力度大于2019年,但财政宽松力度弱于2019年。在经历连续的降息之后,2022年1-2月公开市场操作利率同比下降10bp、1年期LPR同比下降15bp,货币政策力度指数为0.55,高于2019的0.50。同时,2022年1-2月地市级出台的地产紧缩类政策只有3个,同比大幅下降,此外部分地区也推出了降低首付比的政策,我们预计1-2月新房首付比或出现小幅下降,因此2022年1-2月监管/地产政策力度指数为0.19,宽松力度大于2019年同期的-0.07。然而,由于城投债净发行同比减少的拖累,2022年1-2月财政政策力度指数为0.50,低于2019年的0.98。

► 货币、财政、房地产政策宽松力度均弱于2016年。2016年1-2月是近几年来宽松力度较大的阶段,当时全国首付比普降,贷款利率同比下降120bp、公开市场操作利率同比下降160bp、城投债与政府债发行同比均大幅上升,财政政策力度指数达到0.68、监管/地产政策力度指数达到1.25,货币政策力度指数达到1.48,在各方面力度均远超2022年1-2月的宽松力度。

分类来看,本轮政策宽松中地产宽松进度仍然较为落后,财政、货币宽松进度相对靠前。虽然个人房贷利率在过去几个月下降,但仍然高于去年同期;房贷首付比的下降并非普降,销售也尚未出现企稳迹象,整个房地产宽松的力度仍显不足,其政策力度指数为0.19,小于货币、财政的政策力度指数。去年12月以来,货币政策连续降准降息、1月信贷投放也超出市场预期;财政政策方面,政府债发行较快,在1月房地产景气较差的背景下,企业中长期贷款能够实现同比多增,基建类贷款的贡献可能较大,财政政策的宽松效果可能也将逐步得到经济数据的印证。但需要注意的是,目前的经济基本面明显弱于2019年、面对的外部挑战也更加严峻,如果政策维持现状,经济即使企稳,其增速水平可能也相对较低、进一步回升的幅度不足;基准情形下,我们预计政策仍然会在货币、财政、监管中选择进一步的发力点。

图表9:本轮政策宽松力度与2019年大体相同,明显弱于2016年

资料来源:万得资讯,CEIC,中金公司研究部

图表10:目前房地产政策放松相对落后,货币与财政宽松相对领先

资料来源:万得资讯,CEIC,中金公司研究部

图表11:政策宽松力度指数打分卡

资料来源:万得资讯,中指数据库,CEIC,中金公司研究部