本文來自格隆匯專欄:中金研究,作者:楊冰 房鐸 羅凡 等

摘要

至少到目前為止,“固收+”的2022年並不順利。開年以來,股市承壓明顯,去年為投資者掙得不少回報的轉債市場也在高估值下不堪重負。到目前為止,固收+基金整體出現一輪較大回撤,偏債混基收跌1.6%,二級債基收跌2.26%,轉債債基則收跌8.19%。與去年的順風順水不同,對於三年強勢後“終於”進入疲憊期的固收+,市場產生不少爭議。我們在此不探討“盈虧同源”、“風險平價”這些形而上的理念,而就固收+中絕對收益類策略進行梳理,以期為後續新組合搭建提供一些思路。我們也希望明確,二級權益市場以及轉債當然是固收+的重要組成,但並不是全部。

一、定增對於固收+的性價比如何?

目前定增標的風格分佈較為均勻,以大盤成長、大中盤價值為主線。發行折價率目前仍能徘徊在20%附近,標的6個月解禁期後漲跌幅也尚能維持在20%及以上。依據我們統計,定增對於偏債\二級\靈活配置產品分別平均增厚0.07%/0.24%/0.29%。展望後市,預案待批/待發規模(發行對象含機構投資者)尚有7674.34億元,整體折價空間或仍能維持在15-20%之間,部分品種走勢有一定企穩,性價比不錯。

二、2022年更“市場化”的打新還能增厚固收+多少收益?

隨着2021年9月新股發行規則條款修訂以來,打新也逐步從“制度紅利”向“常規博弈”過渡,我們觀察到1)“報價集中度偏高”這一行為趨向瓦解,入圍率震盪回落;2)整體加權漲跌幅呈現較大幅度的回落;2)市場參與度有所波動;我們認為即便考慮“全面註冊制”+北交所打新,市場打新回報或許也無法回到原本的水平,但就“固收+”的目的而言,仍值得一做。經過我們測算,年度尚能對2億元/3億元/5億元/10億元賬户增厚7.8%/5.9%/4.2%/2.4%。

三、股票上對於固收+的舉措有哪些?

在本輪調整中,我們也看到不少狹義固收+產品較為出色的淨值管理能力。其中1)分散持倉+低估值仍是基礎項;2)策略的相對穩定與止損考驗一定投研能力,同時逐羣不是常態,基金重倉股比滬深300等寬基指數對組合的解釋更小;3)擇時對固收+必要性凸顯,當情緒處於一定高位時股債雙殺的發生概率不低。

定增對於固收+的性價比如何?

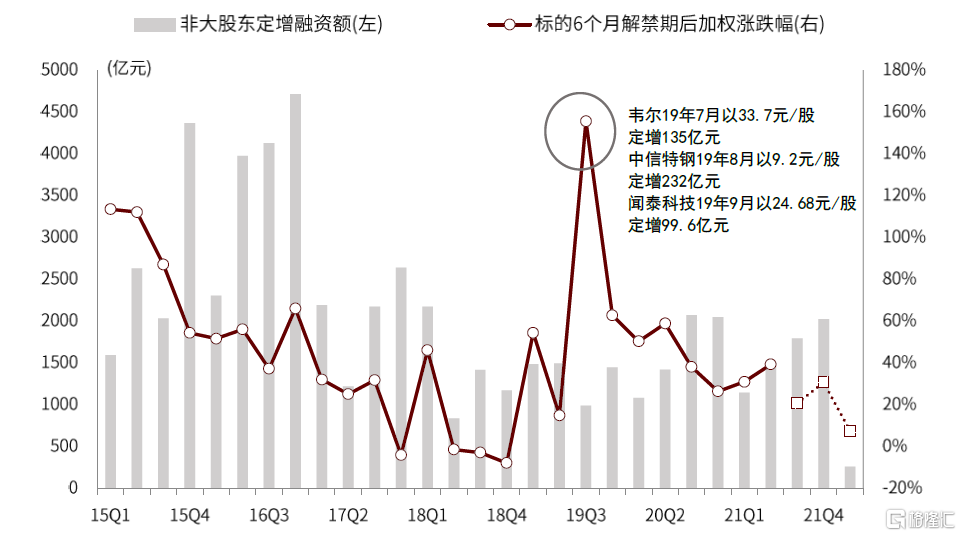

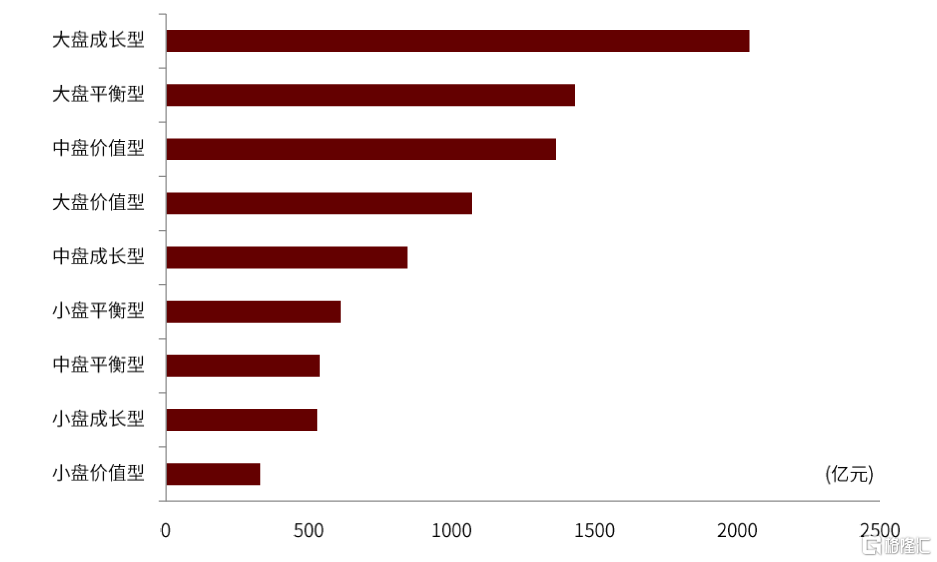

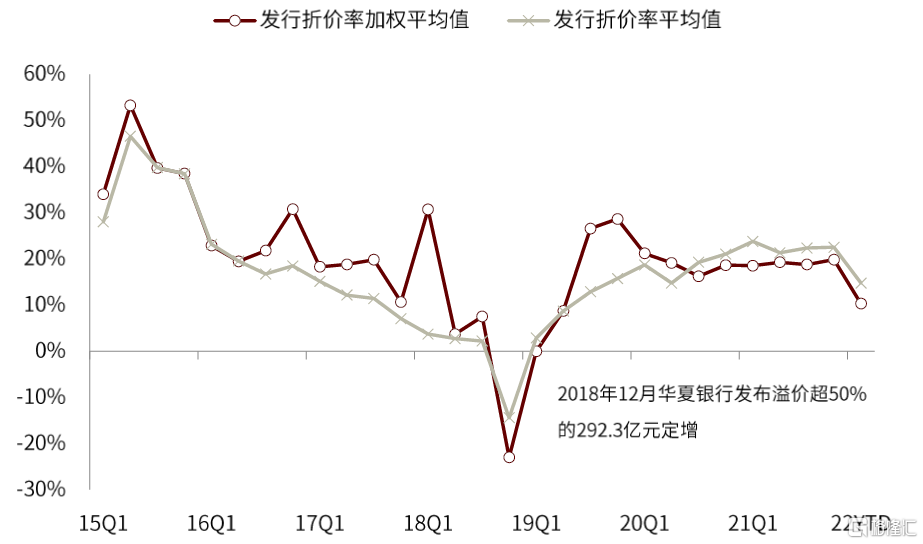

除去大股東認購後,近年定增規模目前維持在5000-7000億元/年的水平(2021年合計6475億元),標的風格分佈較為均勻,以大盤成長、大中盤價值為主線。發行折價率(加權)目前仍能徘徊在20%附近,標的6個月解禁期後漲跌幅也尚能維持在20%及以上(21Q3以後發行的受市場調整,浮盈收窄)。

圖表:定增規模數據

資料來源:萬得資訊,中金公司研究部

圖表:2021年定增標的分佈

資料來源:萬得資訊,中金公司研究部

圖表:近年定增發行折價率

資料來源:萬得資訊,中金公司研究部,注:此處折價率採用發行價與發行日股價的折價,數據截至2022年2月22日

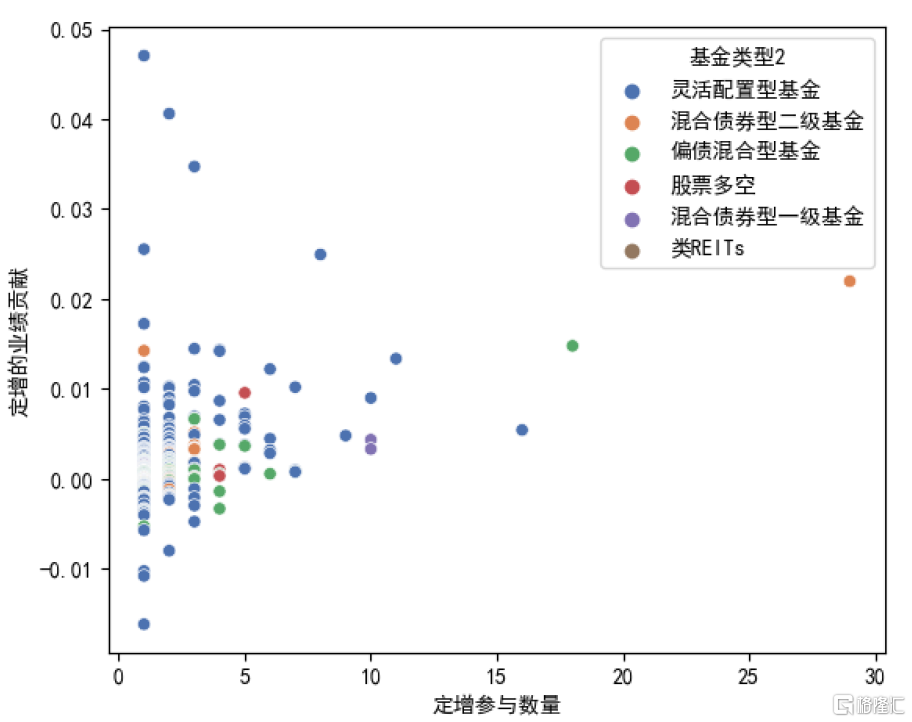

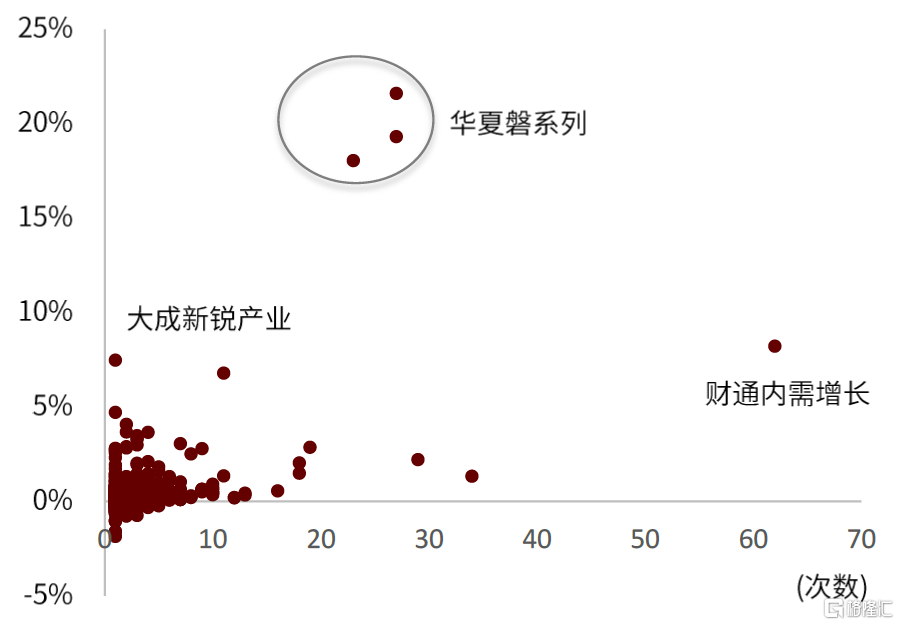

而從機構端來看,雖然固收+基金對於定增參與度不低,2021年迄今共有72只偏債混基、26只二級債基、220只靈活配置型產品參與定增,但對整體業績貢獻度有限,依據我們統計,定增對於偏債\二級\靈活配置產品分別平均增厚0.07%/0.24%/0.29%。其中我們認為主要有借鑑意義的是興全恆益這隻產品。其2021年共計參與29場定增,參與成本合計佔基金資產淨值8.43%,帶來業績絕對貢獻約2.2%,全年淨值增長率10.78%,其參與主要集中在中小盤平衡與成長中,抓住了類如長高集團、恆銘達等一批小微股的趨勢機會。

圖表:2021年迄今定增對固收+基金業績增厚程度

資料來源:萬得資訊,中金公司研究部

圖表:2021年迄今定增對全體基金業績增厚程度

資料來源:萬得資訊,中金公司研究部

而展望後市,截至2022年2月23日預案待批/待發規模(發行對象含機構投資者)尚有7674.34億元,整體折價空間或仍能維持在15-20%之間,部分品種走勢有一定企穩,性價比不錯。

更“市場化”的打新還能增厚固收+多少收益?

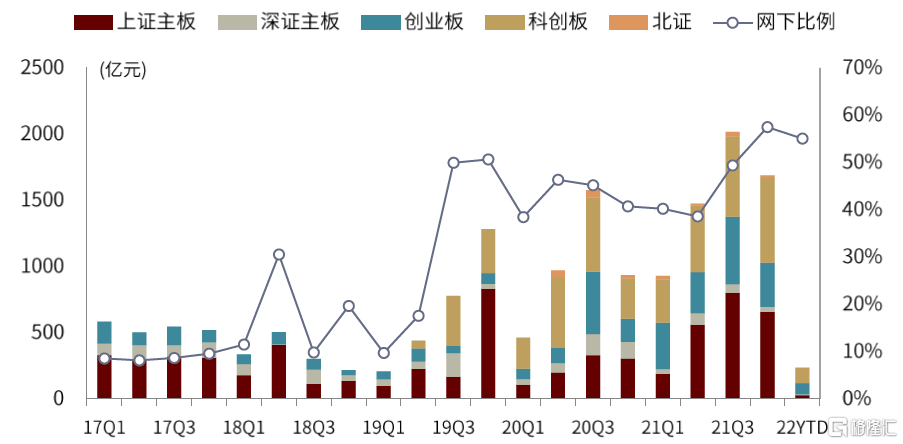

隨着創業板+科創板實現註冊制發行,網下打新規模得到擴張。然而隨着2021年9月新股發行規則條款修訂以來,打新也逐步從“制度紅利”向“常規博弈”過渡,為“搏入圍”這類輕研究策略打響警鐘。

圖表:季度打新規模數據

資料來源:萬得資訊,中金公司研究部,數據截至2022年2月22日

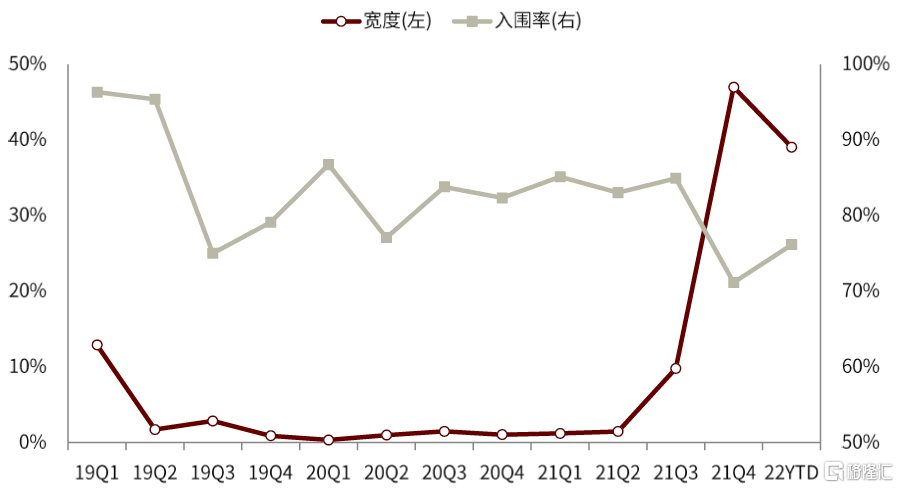

其中,1)“報價集中度偏高”這一行為趨向瓦解,尤其隨着最高報價剔除比例自“不低於10%”調整至“不超過3%”,我們看到高踢率在季度數據尚已有一定回落,而更直接的是報價寬度((有效報價上限-下限)/發行價)有明顯提升,依據我們測算;2021年四季度報價寬度已經至46.98%,這一數值在22YTD為39%;

2)入圍率(網下有效報價申購量比例)震盪回落,從季度層面我們很明顯看到這一數值已經跌破80%;

圖表:“報價集中度偏高”行為趨向瓦解

資料來源:萬得資訊,中金公司研究部,僅考慮以註冊制形式上市的創業板及科創板新股,數據截至2022年2月22日

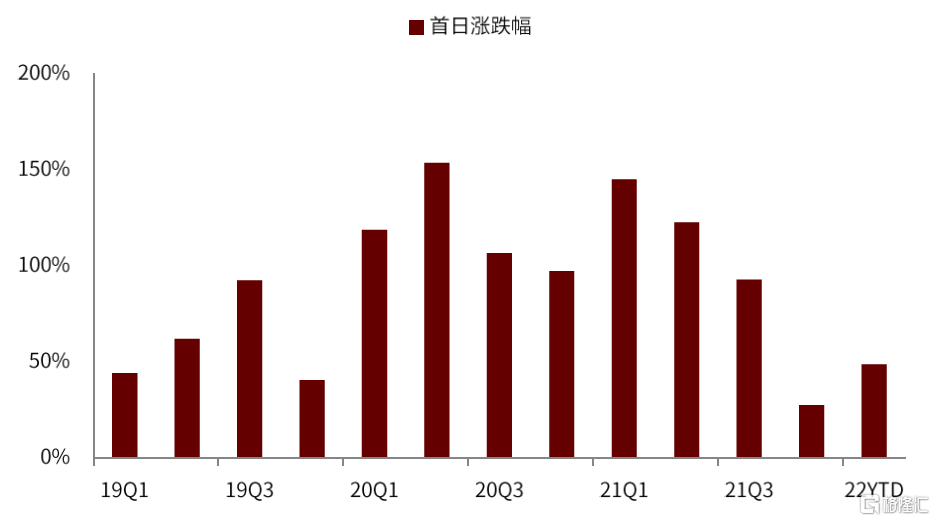

3)從首日漲跌幅來看,打新收益也在明顯回落,除部分品種破發以外,整體加權漲跌幅較新規發佈前也呈現較大幅度的回落;

4)市場由去年10月的審慎到目前參與度小有回彈,市場專業化博弈是核心:2021年9月新規發佈後,網下投資者參與滬深很快從此前8000-10000户高點,回落至5000-7000户,但這數據在2022年有一定反彈。我們認為隨着市場對於規則的適應度,進一步提高,打新參與度或有望進一步提升。同時我們也注意到證監會在2月18日就兩會提案建議答覆[1]中提及的“全面註冊制”,以及基金今年1月開始頻發的入場北交所的提示性公吿。我們認為監管層所強調的資本市場對實體經濟的支持,有望持續助推打新供給端擴容。

圖表:新股首日漲跌幅較新規前回落

資料來源:萬得資訊,中金公司研究部,僅考慮以註冊制形式上市的創業板及科創板新股,數據截至2022年2月22日

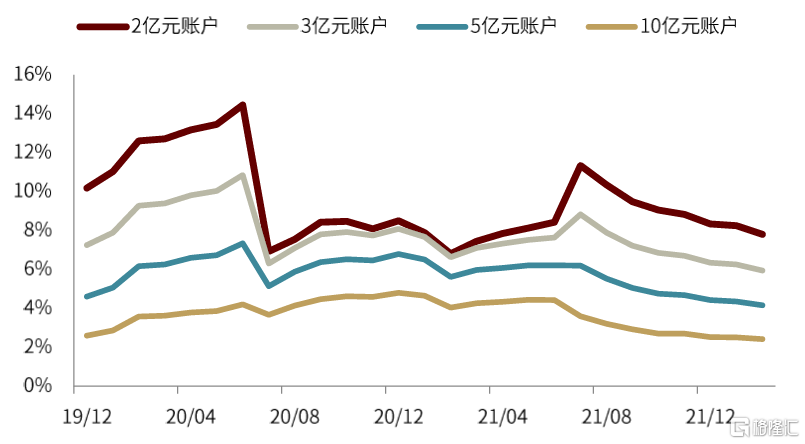

而具體落實到固收+基金打新。打新主要以靈活配置型產品為主,部分偏債產品參與度也較高,2021年迄今打新參與度超70%,例如泓德致遠,萬家民豐、招商瑞文等,但合計獲配金額相對有限,普遍集中在3000-5000萬元。而具體到收益層面,經過我們測算,雖然月度收益在新規之後回落較為明顯,但年度尚能對2億元/3億元/5億元/10億元賬户增厚7.8%/5.9%/4.2%/2.4%,雖然我們認為即便考慮“全面註冊制”+北交所打新,市場打新回報也無法回到原本的水平,但就“固收+”的目的而言,仍值得一做。

圖表:打新對模擬賬户業績增厚程度

資料來源:萬得資訊,中金公司研究部,僅考慮以註冊制形式上市的創業板及科創板新股

股票上對於固收+的舉措有哪些?

我們在《固收+產品寶典》中提及我們對於狹義固收+產品的定義,以及對於回撤管理的考量。而在本輪調整中,我們也看到不少狹義固收+產品較為出色的淨值管理能力,相對應的這部分產品也普遍有鎖定期或採取定開,包括鵬華招華、招商瑞恆、易方達裕慧回報等。我們試圖從策略部署上進行梳理:

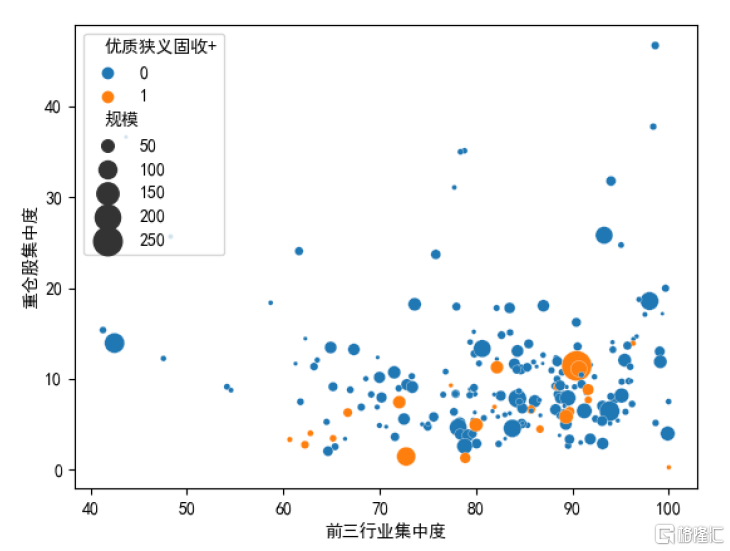

1)分散持倉+低估值:首先,個股的分散是大部分狹義固收+基金的首選。而行業聚焦度因為證監會分類偏廣,整體數值被拉高,解釋度有限(證監會分類項下,製造業本身全A佔比有57.16%,金融佔比15.6%)。同時在這個口徑下的行業超配,也普遍沒有帶來很明顯的超額收益。其次是低估值,其重倉券P/E水平普遍低於同類型基金產品,個股上追求一定安全邊際,頭部狹義固收+產品重倉券平均P/E普遍低於20x。

圖表:固收+基金持股分散

資料來源:萬得資訊,中金公司研究部,僅刻畫規模10億元以上的偏債基金

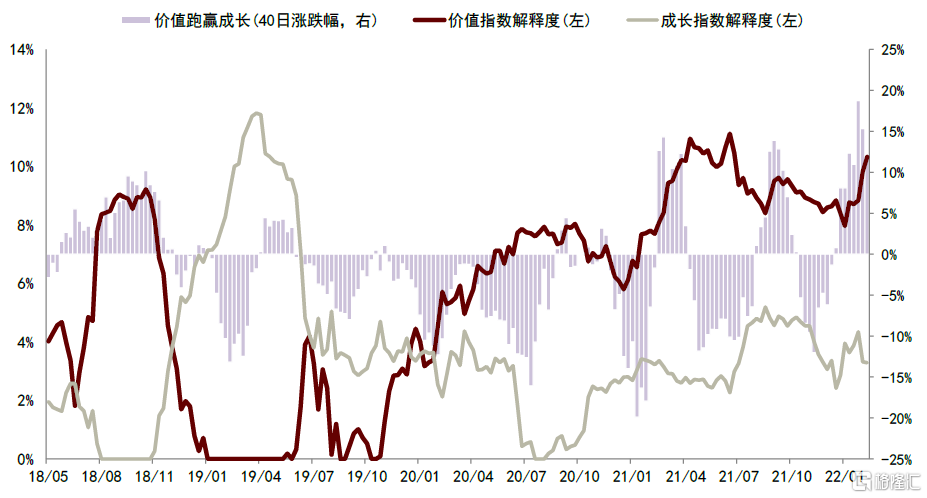

2)策略相對穩定,逐羣不是常態:由於固收+的歷史其實並不長,存續的大體量賬户也主要是在2017/2018年後成立的,因此難從統計意義上去準確判定策略的風格或輪動。但我們經過測算也看到關注到1)組合普遍需要抓住風格年度窗口級別的切換,而後策略仍相對保持穩定;2)逐羣不是常態,基金重倉股比滬深300等寬基指數對組合的解釋更小。

圖表:風格保持相對的穩定

資料來源:萬得資訊,中金公司研究部,上圖僅是對一隻固收+基金的風格刻畫

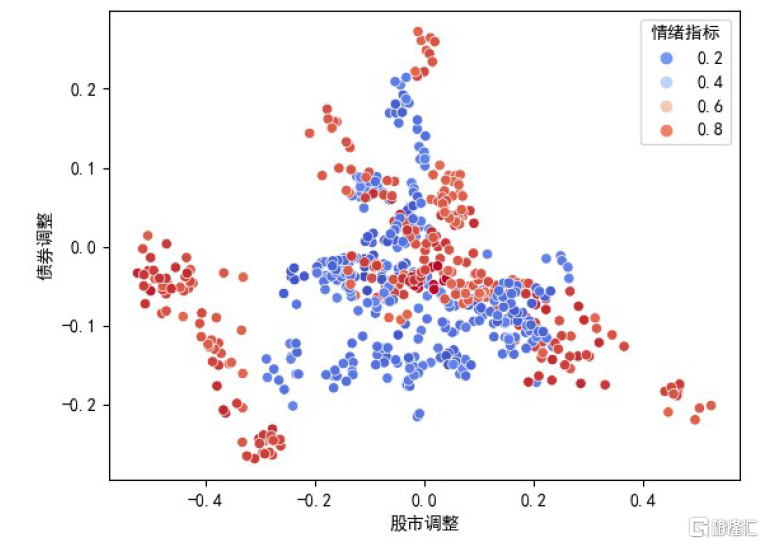

3)擇時的必要性:對於固收+而言,股債雙殺是最難熬的,然而依據我們測算當情緒處於一定高位時這一情況的發生概率不低,同時股債雙贏出現概率是很有限的。因此對於固收+來説,擇時實際上是顯得很有必要的,尤其在極端情緒下是否能做到對倉位和風格的控制。

圖表:股債雙殺概率不低

資料來源:萬得資訊,中金公司研究部

More Content