本文來自格隆匯專欄:興證宏觀王涵,作者:卓泓 王涵等

內容摘要

本週俄烏衝突升級,全球避險情緒升温。作為探討俄烏衝突影響的系列報吿首篇,我們探討當前的地緣動盪局勢對美歐央行收緊路徑的影響。

俄羅斯烏克蘭衝突升級,美聯儲面臨通脹與避險雙重壓力。

影響路徑:油價飆升加大通脹壓力,而避險升温引發需求擔憂。對聯儲決策而言,一方面,油價短期快速上行加大通脹壓力,將推升其收緊壓力;另一方面,地緣政治動盪及其導致的資產價格調整,可能會對需求造成負面影響,從而可能拖慢緊縮步伐。

官員表態:3月加息態度不變,關注俄烏衝突影響。本週多位聯儲官員發言,整體態度上支持3月開始加息,但多數官員提及了需密切觀察俄烏衝突對經濟增長和通脹造成的擾動。

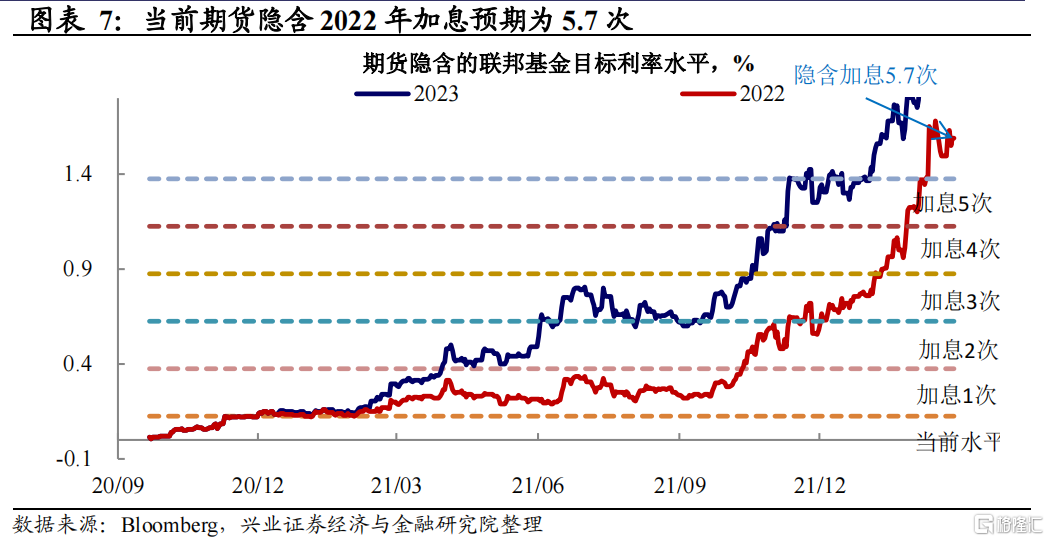

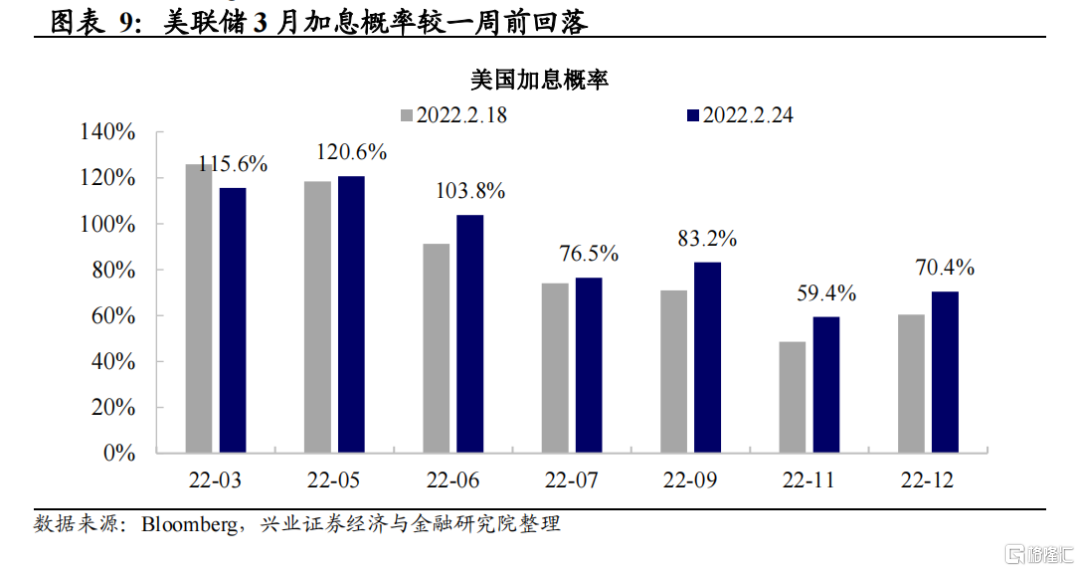

市場預期:3月加息50bp概率已回落至20%以下。對2022年全年加息預期較上週輕微回升,當前預期全年加息145bp,越來越多的投資者押注3月加息25bp而非50bp。

相較於美聯儲,歐央行所受的掣肘可能將更加明顯,加息預期繼續降温。

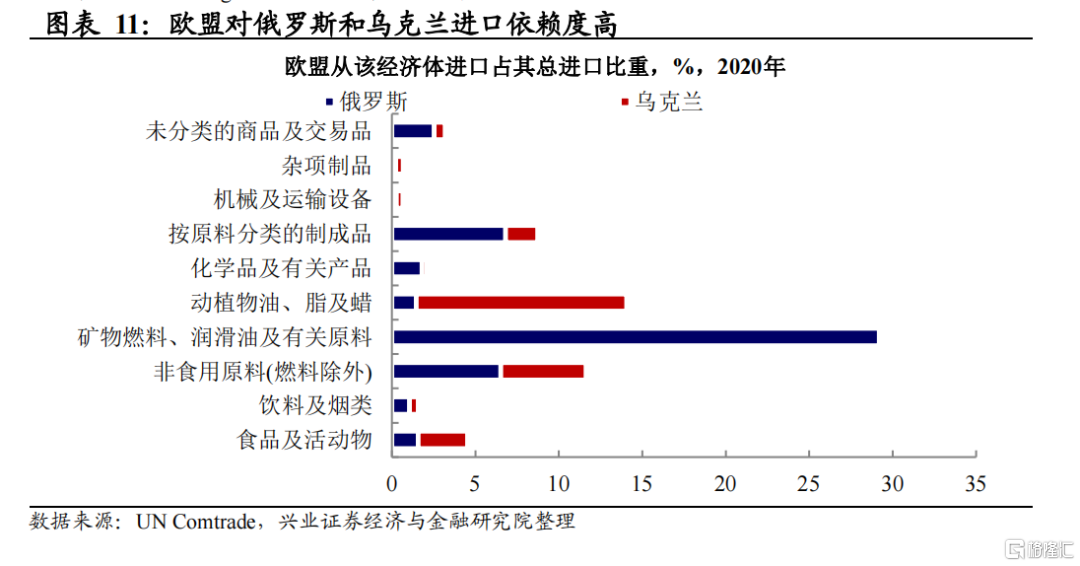

影響路徑:相較於美國,歐洲受到的負面影響更加顯著。和聯儲類似的是,能源供應擔憂(尤其是北溪2號對天然氣供應的衝擊)以及農產品鏈條價格的上漲也將推升歐央行抗通脹壓力。此外,歐盟在原料及燃料進口上對俄羅斯及烏克蘭依賴度較高,且不像美國當前尚且有疫後財政刺激“餘韻”的支撐。俄烏局勢緊張,使得歐洲可能會承受更大的需求下行壓力。

央行表態:拉加德此前態度就已相對軟化。雖然行長拉加德此前為2022年加息開放了空間,但其近期已在不斷強調“漸進式”加息。

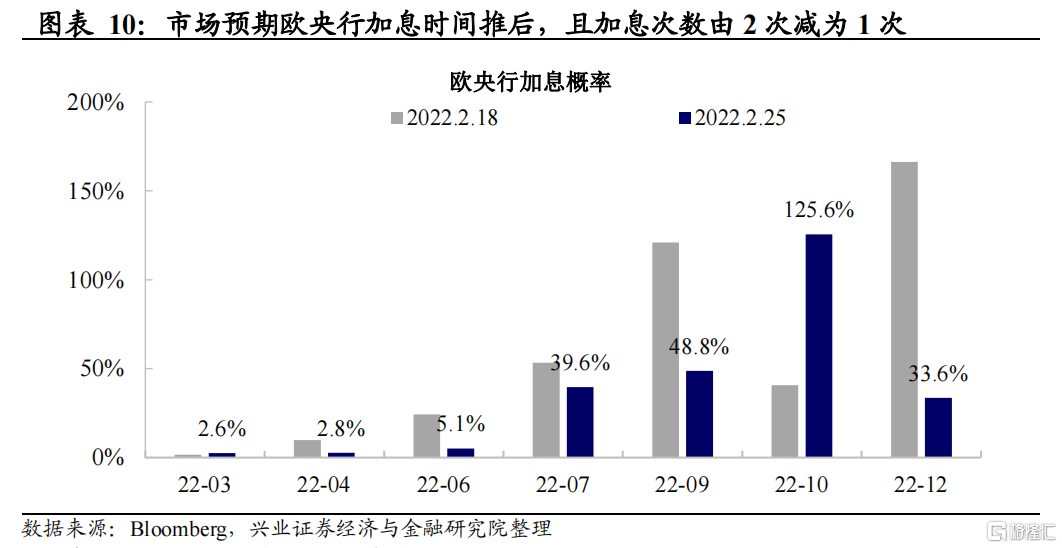

市場預期:加息時間後移、次數減少。市場本週預期歐央行加息開始時間從9月後移至10月,全年加息次數2次減為1次。

後續關注兩個線索:

線索一:油價上升幅度及其在高平台持續的時間對通脹的影響。

線索二:資產價格調整的幅度及其對需求可能額外產生的負向拖累。

風險提示:海外通脹持續性超預期,地緣政治衝突超預期。

正文

資產表現避險情緒升温,能源價格快速上漲

地緣政治衝突背景下,資產表現反映風險偏好下降。俄烏衝突升級,全球避險情緒快速升温。從本週資產表現來看,原油、美元、黃金上漲,而股市普遍下跌,其中俄羅斯MOEX股指跌幅達到接近40%。更多的資金從風險較高資產中撤出,流入美元、黃金等避險資產。

供給擔憂下,能源價格快速上漲。本週原油和天然氣價格快速上漲,布倫特原油一度站上100美元/桶,創下了2014年9月以來的新高。而歐洲天然氣價格一週之內漲幅已經超過50%。從衍生品交易來看,WTI期權市場看多4月100美元/桶以上的合約數量2月以來快速上升,當前市場多數參與者押注4月WTI價格90-100美元/桶,其中100-140call的開倉量邊際快速上升。

美聯儲面臨通脹與避險雙重壓力

美聯儲雙重壓力:油價飆升加大通脹壓力,而避險升温引發需求擔憂。對聯儲決策而言,一方面,油價短期快速上行加大通脹壓力,將推升其收緊壓力;另一方面,地緣政治動盪及其導致的資產價格調整,可能會對需求造成負面影響,從而可能拖慢緊縮步伐。

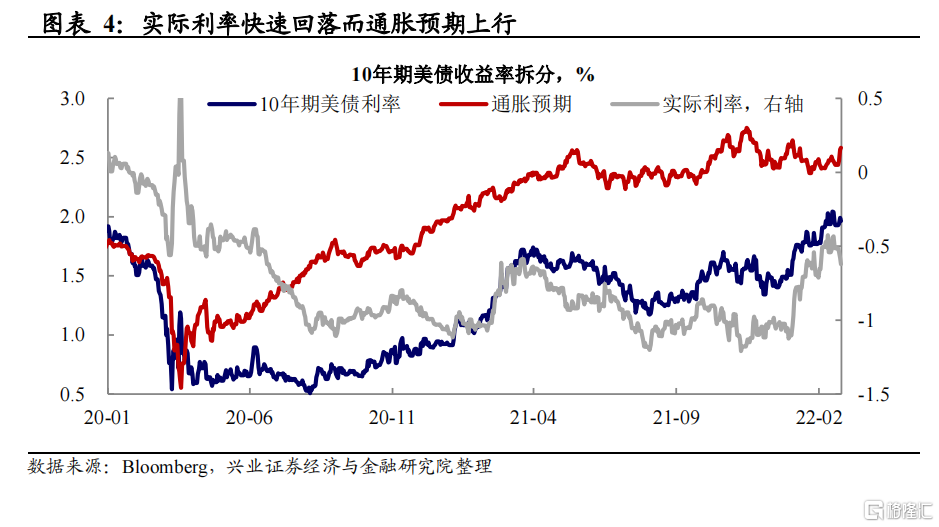

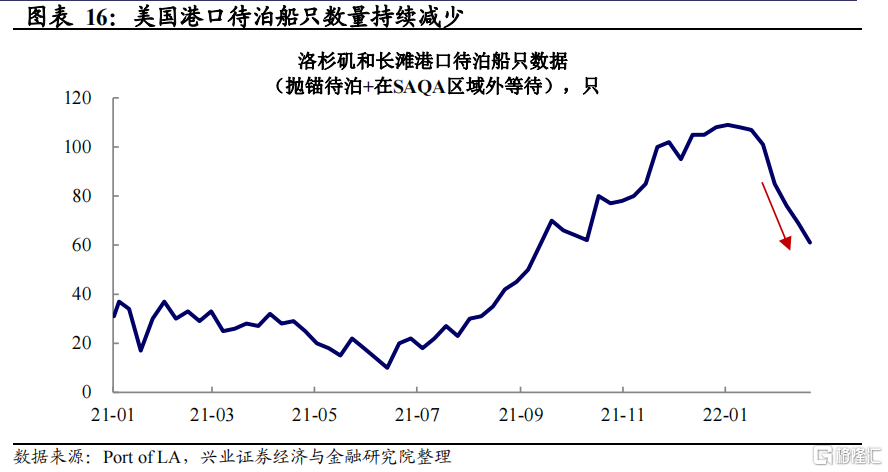

能源價格推升市場通脹預期。雖然港口數據指向供應鏈堵塞情況持續緩解,但能源價格的快速上漲仍然加劇了市場的通脹預期。近期美國10年期國債收益率輕微上行主要受到了通脹預期的支撐,而增長預期所指向的實際利率對本週國債利率構成拖累。

從美聯儲官員最新表態來看, 3月加息態度不變,關注俄烏衝突影響。本週多位聯儲官員發言,整體態度上支持3月開始加息,但多數官員提及了需密切觀察俄烏衝突對經濟增長和通脹造成的擾動。

從市場預期看,3月加息50bp概率已回落至20%以下。對2022年全年加息預期較上週輕微回升,當前預期全年加息145bp。然而,3月FOMC會議加息50bp的概率繼續回落至當前的17.2%,越來越多的投資者押注3月加息25bp而非50bp。

歐央行受到掣肘,加息預期降温

影響路徑:相較於美國,歐洲受到的負面影響更加顯著。和聯儲類似的是,能源供應擔憂(尤其是北溪2號對天然氣供應的衝擊)以及農產品鏈條價格的上漲(農產品市場以及原油-化肥價格的傳導)也將推升歐央行抗通脹壓力。此外,歐盟在原料及燃料進口上對俄羅斯及烏克蘭依賴度較高,且不像美國當前尚且有疫後財政刺激“餘韻”的支撐。俄烏局勢緊張,使得歐洲可能會承受更大的需求下行壓力。

央行表態:拉加德此前態度就已相對軟化。雖然行長拉加德此前為2022年加息開放了空間,但其近期已在不斷強調“漸進式”加息。

市場預期:加息時間後移、次數減少。市場本週預期歐央行加息開始時間從9月後移至10月,全年加息次數2次減為1次。

後續需要關注的兩個線索

地緣政治的影響或為聯儲新增的外生變量,聯儲決策或仍需關注兩個線索的變化:

線索一:油價上升幅度及其在高平台持續的時間對通脹的影響。本輪居民資產負債表相對健康,可能使得本輪油價向通脹的傳導更加通脹。(詳見2月17日報吿《美國高通脹會持續多久?》)如果油價上行幅度或者持續的時長超預期,那麼2022年通脹預期可能將面臨平台上移或者延長通脹在高位的時間。

線索二:資產價格調整的幅度及其對需求可能額外產生的負向拖累。2022年年初以來美股持續調整,而地緣衝突可能會導致美股波動加劇。然而,本輪美國居民淨財富增長的重要來源為股票的增值,金融資產在美國居民總資產佔比超過70%,美國居民對股市的依賴使得市場的回調可能會影響居民的收入和消費傾向,從而對經濟增長的預期形成負向拖累。

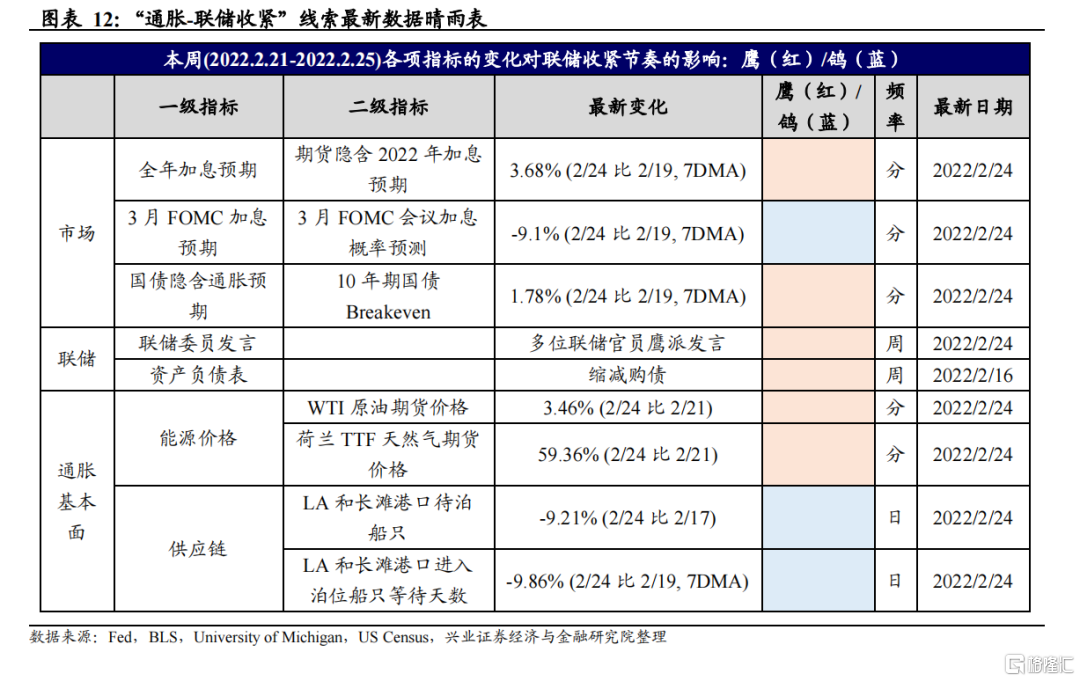

附:本週“通脹-聯儲收緊”線索追蹤

風險提示:海外通脹持續性超預期,地緣政治衝突超預期。

More Content