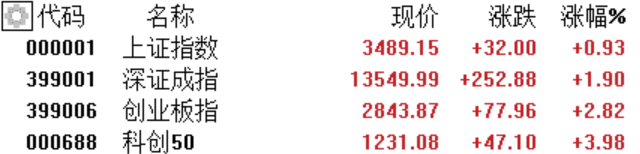

2月23日,兩市高開高走,滬指全天收漲0.93%報3489點,深成指漲1.9%報13549,創業板指漲2.8%報2843點,科創50指數大漲3.98%報1231點。兩市3540股上漲,市場情緒高漲,時隔一月成交額重上萬億,北上資金淨買入14.2億元。

盤面上,題材概念表現活躍,科技股領漲兩市,芯片概念股現漲停潮,光刻機、消費電子、5G等相關題材大漲;新能源賽道股全線上漲,隆基漲4%、寧德時代漲3%;有機硅概念繼續回升,合盛硅業漲停;軍工股全天強勢,中航西飛漲6%;汽車股強勁,比亞迪漲6%;無人駕駛、氟化工、新冠藥、工業母機等概念大漲靠前。農業板塊高開低走收綠,煤炭、石油板塊逆勢大跌,中國神華跌4%、中國石油跌2.4%。

半導體板塊全天強勢。江豐電子、芯源微、思瑞浦、江化微、北方華創漲停,普冉股份漲超15%,天嶽先進漲超14%,卓勝微漲近14%,盛美上海、阿石創、長川科技漲超11%

根據IC Insights一月份半導體行業數據,隨着2021年經濟反彈,全球收入增長25%,預計2022年的半導體總銷售額將再增長11%,達到6806億美元的新紀錄。 全球集成電路收入預計將在2022年增長11%,達到5651億美元的歷史新高。而半導體市場的其餘部分預計將增長11%,達到1155 億美元新紀錄。

光刻膠板塊跟隨走強。芯源微、江化微、彤程新材、國風新材、晶方科技漲停,新萊應材、晶瑞電材漲超11%,安集科技漲超10%。

中金公司此前發研報認為,隨着國內半導體產業快速發展以及對國產核心半導體材料的重視,國內部分公司在KrF、ArF等高端IC光刻膠領域不斷突破,將來有望改變全球光刻膠產業供給格局。

教育板塊今日集體發力。開元教育、美吉姆、昂立教育漲停,中國高科漲超9%,科德教育漲超6%,三盛教育漲超5%,學大教育、中公教育、傳智教育等跟漲。

新冠藥板塊表現活躍。翰宇藥業、誠意藥業、新天藥業漲停,富祥藥業漲超7%,賽升藥業漲超6%。

東方證券指出,新冠特效藥在國內有巨大的市場前景,Paxlovid產能不可能滿足全部市場,且新冠藥物具有戰略重要性,國產化新冠特效藥值得期待,在研的小分子管線有望通過應急獲批加速上市。

中央一號文件重磅發佈帶動數字鄉村、農業股等細分板塊開盤領漲,但全天呈現衝高回落的態勢。恆鋒信息、富邦股份、廣西廣電、浙農股份、貴廣網絡、廣電網絡、天禾股份漲停。

種植業板塊走弱。萬向德農跌逾5%,荃銀高科、農發種業、豐樂種業跌逾4%,萬辰生物、蘇墾農發、神農科技等跟跌。

消息面上, 2022年中央一號文件發佈昨晚發佈,文件提出要大力推進數字鄉村建設;加強農村信息基礎設施建設。此外,中信證券認為,中央“一號文件”為種植產業鏈提供了持續、全面、強有力的政策支持和方向指引,種業與生物育種、糧食種植等相關標的將直接受益於相關政策的落實。

貴金屬板塊走弱。湖南黃金跌逾4%,中潤資源、恆邦股份、赤峯黃金跌逾3%。西部黃金、跌近3%,中國黃金跌2.8%。

消息面上,美國總統拜登昨日發表講話之後,金融市場風險情緒略有增強,美國國債收益率上漲,金價因黃金相對失去吸引力失守1900美元關卡。此外,中國黃金昨日盤後公吿,持股4.47%的股東宿遷涵邦擬減持不超過3.47%股份。

石油股走勢萎靡。通源石油、貝肯能源、中曼石油跌逾3%。首華燃氣、中海油服、中油工程等跟隨走弱。

IEA2月22日聲明稱,雖然烏克蘭事態發展對世界石油市場的影響尚不清楚,但該組織成員國“隨時準備採取集體行動,以確保全球石油市場得到充分供應。”

科創50指數大漲3.98%,報1231點。奧普特漲超10%,晶豐明源、思瑞浦、容百科技漲超9%,西部超導、天奈科技漲超7%。

個股異動方面,金龍魚盤賬一度跌逾8%,收跌4.45%報54.36元/股,總市值為2947億元。消息面上,公司2021年營收2262.3億元,同比增長16.1%,淨利潤41.3億元,同比下降31.1%,四季度單季環比下降36.85%,不及機構預期。

北向資金方面,北上資金淨流入54.04億元,其中滬股通淨流入26.67億元,深股通淨流入27.37億元。

展望後市,海通證券認為,A股弱勢反彈後如期回落,短期仍有反覆,但多方支撐和提振下,整體仍是震盪築底階段。從實質性影響來看,海外市場的影響不大,也不是決定性的。股市還是要看本質,尤其是國內經濟、政策等多方面的影響,包括上市公司整體的質地等。目前還需耐心觀望,等待市場情緒的繼續回升。此前低估值以及穩增長板塊持續跟蹤下,超跌的高景氣成長股,當前性價比凸顯,連續調整後也可考慮逢低配置,博弈反彈行情。

More Content