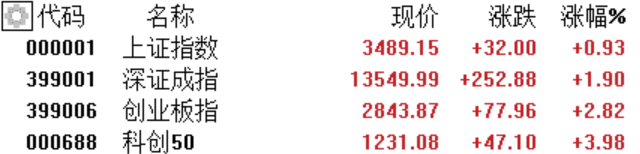

2月23日,两市高开高走,沪指全天收涨0.93%报3489点,深成指涨1.9%报13549,创业板指涨2.8%报2843点,科创50指数大涨3.98%报1231点。两市3540股上涨,市场情绪高涨,时隔一月成交额重上万亿,北上资金净买入14.2亿元。

盘面上,题材概念表现活跃,科技股领涨两市,芯片概念股现涨停潮,光刻机、消费电子、5G等相关题材大涨;新能源赛道股全线上涨,隆基涨4%、宁德时代涨3%;有机硅概念继续回升,合盛硅业涨停;军工股全天强势,中航西飞涨6%;汽车股强劲,比亚迪涨6%;无人驾驶、氟化工、新冠药、工业母机等概念大涨靠前。农业板块高开低走收绿,煤炭、石油板块逆势大跌,中国神华跌4%、中国石油跌2.4%。

半导体板块全天强势。江丰电子、芯源微、思瑞浦、江化微、北方华创涨停,普冉股份涨超15%,天岳先进涨超14%,卓胜微涨近14%,盛美上海、阿石创、长川科技涨超11%

根据IC Insights一月份半导体行业数据,随着2021年经济反弹,全球收入增长25%,预计2022年的半导体总销售额将再增长11%,达到6806亿美元的新纪录。 全球集成电路收入预计将在2022年增长11%,达到5651亿美元的历史新高。而半导体市场的其余部分预计将增长11%,达到1155 亿美元新纪录。

光刻胶板块跟随走强。芯源微、江化微、彤程新材、国风新材、晶方科技涨停,新莱应材、晶瑞电材涨超11%,安集科技涨超10%。

中金公司此前发研报认为,随着国内半导体产业快速发展以及对国产核心半导体材料的重视,国内部分公司在KrF、ArF等高端IC光刻胶领域不断突破,将来有望改变全球光刻胶产业供给格局。

教育板块今日集体发力。开元教育、美吉姆、昂立教育涨停,中国高科涨超9%,科德教育涨超6%,三盛教育涨超5%,学大教育、中公教育、传智教育等跟涨。

新冠药板块表现活跃。翰宇药业、诚意药业、新天药业涨停,富祥药业涨超7%,赛升药业涨超6%。

东方证券指出,新冠特效药在国内有巨大的市场前景,Paxlovid产能不可能满足全部市场,且新冠药物具有战略重要性,国产化新冠特效药值得期待,在研的小分子管线有望通过应急获批加速上市。

中央一号文件重磅发布带动数字乡村、农业股等细分板块开盘领涨,但全天呈现冲高回落的态势。恒锋信息、富邦股份、广西广电、浙农股份、贵广网络、广电网络、天禾股份涨停。

种植业板块走弱。万向德农跌逾5%,荃银高科、农发种业、丰乐种业跌逾4%,万辰生物、苏垦农发、神农科技等跟跌。

消息面上, 2022年中央一号文件发布昨晚发布,文件提出要大力推进数字乡村建设;加强农村信息基础设施建设。此外,中信证券认为,中央“一号文件”为种植产业链提供了持续、全面、强有力的政策支持和方向指引,种业与生物育种、粮食种植等相关标的将直接受益于相关政策的落实。

贵金属板块走弱。湖南黄金跌逾4%,中润资源、恒邦股份、赤峰黄金跌逾3%。西部黄金、跌近3%,中国黄金跌2.8%。

消息面上,美国总统拜登昨日发表讲话之后,金融市场风险情绪略有增强,美国国债收益率上涨,金价因黄金相对失去吸引力失守1900美元关卡。此外,中国黄金昨日盘后公吿,持股4.47%的股东宿迁涵邦拟减持不超过3.47%股份。

石油股走势萎靡。通源石油、贝肯能源、中曼石油跌逾3%。首华燃气、中海油服、中油工程等跟随走弱。

IEA2月22日声明称,虽然乌克兰事态发展对世界石油市场的影响尚不清楚,但该组织成员国“随时准备采取集体行动,以确保全球石油市场得到充分供应。”

科创50指数大涨3.98%,报1231点。奥普特涨超10%,晶丰明源、思瑞浦、容百科技涨超9%,西部超导、天奈科技涨超7%。

个股异动方面,金龙鱼盘账一度跌逾8%,收跌4.45%报54.36元/股,总市值为2947亿元。消息面上,公司2021年营收2262.3亿元,同比增长16.1%,净利润41.3亿元,同比下降31.1%,四季度单季环比下降36.85%,不及机构预期。

北向资金方面,北上资金净流入54.04亿元,其中沪股通净流入26.67亿元,深股通净流入27.37亿元。

展望后市,海通证券认为,A股弱势反弹后如期回落,短期仍有反复,但多方支撑和提振下,整体仍是震荡筑底阶段。从实质性影响来看,海外市场的影响不大,也不是决定性的。股市还是要看本质,尤其是国内经济、政策等多方面的影响,包括上市公司整体的质地等。目前还需耐心观望,等待市场情绪的继续回升。此前低估值以及稳增长板块持续跟踪下,超跌的高景气成长股,当前性价比凸显,连续调整后也可考虑逢低配置,博弈反弹行情。