本文來自:平安研究,作者:楊侃

摘要

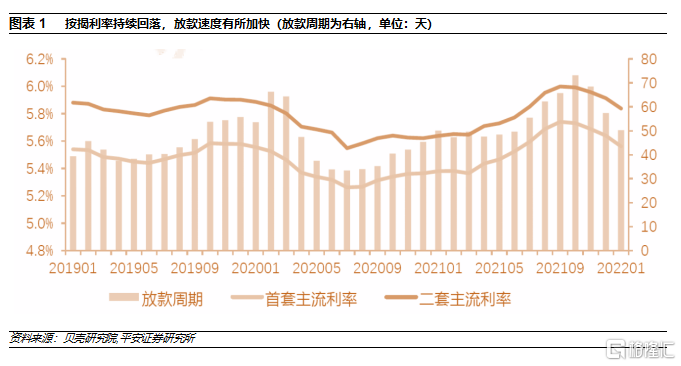

按揭利率持續下行,放款速度加快。近期菏澤、廣州等地城市下調房貸利率,1月5年期LPR時隔21個月後再次下調。根據貝殼研究院數據,2022年1月重點監測的103個重點城市主流首套房貸利率為5.56%,二套利率為5.84%,均較上月回落8個基點,自2021年9點高點以來連續4個月下行;1月平均放款週期為50天,較上月縮短7天。整體來看,1月整體房貸利率和放款週期延續改善趨勢。

基本面壓力仍存,按揭端有望延續改善。儘管按揭端量價均有所改善,但1月新增居民中長期貸款同比仍降21%,2月前18天重點城市日均成交同比下降41.5%,市場下行壓力仍存。我們判斷未來市場修復路徑將按照“政策—信貸—信心—樓市—房企—投資”的路徑逐步修復,當前仍處於政策轉暖,提振信心的階段,我們認為無論是預售金監管還是併購貸不計入“三條紅線”等政策更多為紓困政策,盤活地產的核心仍在於銷售端回暖帶來經營端現金流改善,後續需求端政策仍須進一步發力。按揭利率作為需求端重要影響因素,未來有望延續改善。

按揭端潛在下行空間廣闊,距歷史低點超100bp。從央行數據來看,2021Q4全國個人按揭綜合成本5.63%,為同期5年期LPR的1.21倍,上浮比例為2009年以來最高水平。對比2009Q2和2016Q3兩輪低點,從絕對值差值、與同期基準價差、與基準相對比值差距,當前按揭利率對應平均下降空間分別為2.23pct和1.27pct,潛在下行空間依舊充足。按照總價100萬、首付5成、按揭利率5.63%,30年按揭,按揭利率分別降10、30、50、100個bp,對應月供下降比例分別達1.1%、3.3%、5.4%和10.7%。

二季度為樓市重要觀察窗口,需求端政策仍是關鍵。從2014-2015年、2018-2019年的經驗來看,樓市銷售轉正企穩大概滯後房貸利率下行約7個月左右。根據貝殼數據,2021年9月本輪按揭利率已經見頂,按照7個月左右滯後週期,理論上二季度銷售有望逐步企穩。但是2014-2015年年我國仍處於快速城鎮化過程,市場需求依舊旺盛,同時政策鬆綁力度較大;2018-2019年並未出現大規模的房企流動性危機;我們預計本輪市場信心修復的時間或更長,若後續需求端政策未有明顯發力,疊加上年同期高基數,不排除銷售端企穩進一步延後。

投資建議:持續關注政策端改善帶來的板塊估值修復,開發板塊關注短期抗壓能力強、中長期競爭優勢突出的房企;同時若後續需求端政策力度逐步加大,優質民企對應修復空間或更大。多元化業務方面,當前物管板塊估值已至歷史低位,疊加業績期臨近,性價比持續凸顯,看好綜合實力突出的物管企業,以及輕資產輸出實力強勁的商業運營商。

01

前言

近期多個城市下調首付比例、下調按揭利率,我們此前判斷按揭端量價改善正逐步得到驗證,那麼後續按揭利率趨勢如何,未來還有多大下行空間,樓市何時有望企穩,本篇報吿將重點探討以上問題。

02

按揭端逐步改善,需求端政策仍須加大發力

2.1按揭利率逐步下行,放款速度加快

近期菏澤、廣州等地城市下調房貸利率,根據貝殼研究院數據,2022年1月重點監測的103個重點城市主流首套房貸利率為5.56%,二套利率為5.84%,均較上月回落8個基點,自2021年9月高點以來連續4個月下行;1月平均放款週期為50天,較上月縮短7天。整體來看,1月整體房貸利率和放款週期延續改善趨勢。

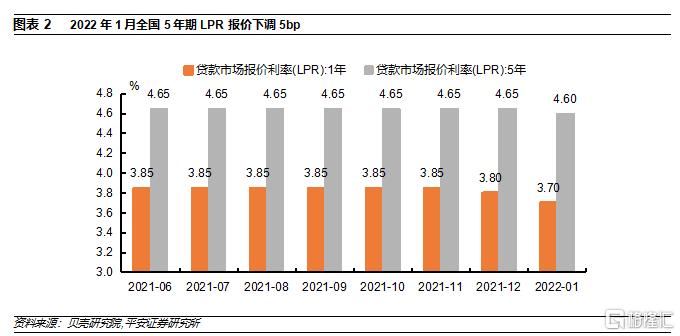

2022年1月20日1年期LPR、5年期及以上LPR最新報價3.7%、4.6%,1年期LPR下降10bp,5年期LPR下降5bp, 5年期LPR系21個月來首次下調,有望進一步引導中長期房貸利率下行。

居民中長期貸款未見放量,顯示需求端仍顯不足。儘管按揭端量價均有所改善,但從居民中長期貸款來看,1月新增居民中長期貸款為7424億,同比下降21%,側面反映樓市持續下行,按揭需求依舊慘淡。

2.2基本面下行趨勢未見緩解,二三線城市壓力依舊

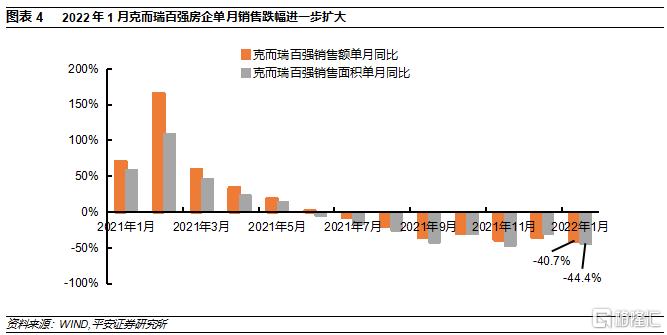

基本面未見明顯好轉,百強房企銷售延續下行。百強房企2021年累計全口徑銷售金額同比下降3.2%、全口徑銷售面積同比下跌9%,為近5年首次負增長;2022年1月單月全口徑銷售金額、全口徑銷售面積,同比降40.7%、44.4%,環比降46.9%、47.1%。

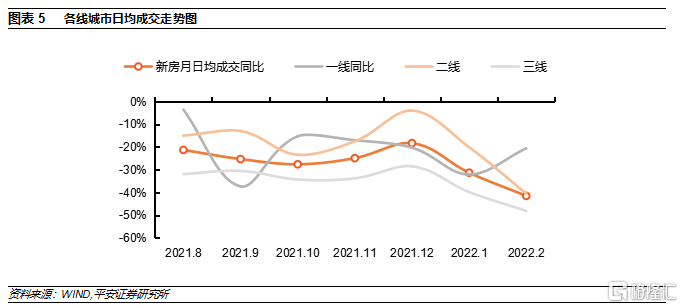

非核心城市下行壓力依舊。從平安重點跟蹤的50城市來看,截止2月18日,2月重點城市日均成交同比延續下滑趨勢,同比下降41.5%,環比下滑38.5%。分城市看,一線城市更具韌性,同比降幅較1月收窄11.5pct,二線、三線下滑壓力更大,同比降幅較1月擴大20.4pct、8.3pct。

從百城房價指數來看,2021年下半年以來百城房價環比下降城市佔比逐步提升,1月達46%,百城房價均價連續3個月下降。上一輪百城房價連續3個月下滑為2014-2015年,量價角度均顯示當前市場壓力較大。

2.3政策端空間仍存,需求端須加大發力

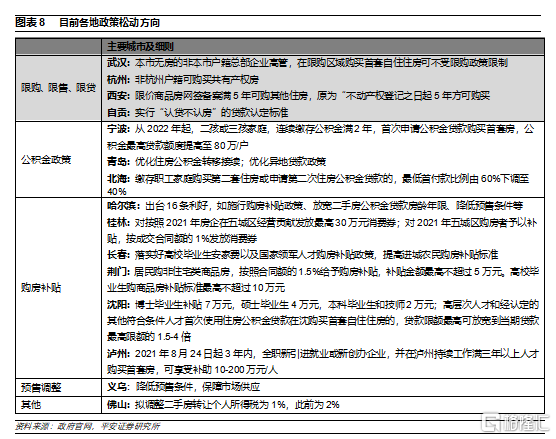

現有政策以資金紓困為主,需求端政策力度仍顯不足。儘管2021年9月以來政策基調逐步轉暖,但主要集中融資端或併購票據、預售金監管等紓困政策;各地儘管因城施策,仍主要以公積金貸款比例調整、購房補貼、人才購房等傳統手段為主;即使近期菏澤下調首套房首付比例至20%,亦未突破2016年央行規定(在不實施“限購”措施的城市,居民家庭首次購買普通住房的商業性個人住房貸款,原則上最低首付款比例為25%,各地可向下浮動5個百分點)。

政策有望從紓困擴散至需求端,潛在政策空間仍存。儘管9月以來政策基調轉暖,但政策主要集中在紓困端,緩解行業流動性壓力。正如我們此前報吿多次提到,樓市企穩帶來經營端現金流改善才是打破當前行業困境關鍵。目前核心城市調控政策依舊嚴格,儘管在“房住不炒”的總基調下,我們不認為政策會有大的轉向,但參考2014-2015年“9.30”和“3.30”,當前政策仍有較大騰挪空間。隨着部分城市樓市下行壓力進一步加大,我們判斷更多非核心城市需求端政策有望逐步改善。

作為需求端重要影響因素,按揭利率有望加速下行。年初銀行按揭額度充足,1月居民中長期貸款同比下滑顯示需求端依舊低迷,供給充足而需求不足的背景下,預計未來按揭利率有望加速下行。

03

對比前兩輪低點,按揭利率下行空間廣闊

3.1當前個人按揭利率上浮比例處歷史高位

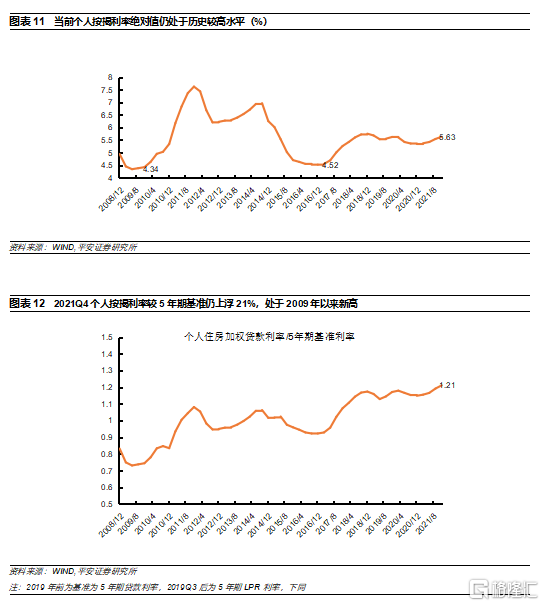

從央行數據來看,2021Q4個人按揭綜合成本5.63%,仍處於較高水平,高於同期基準4.65%,遠高於2009和2016年的歷史低點。從相對基準比例來看,2021Q4個人按揭綜合成本為同期5年期LPR的1.21倍,為2009年以來最高水平。

3.2對比歷史低點,按揭利率潛在下行空間超100BP

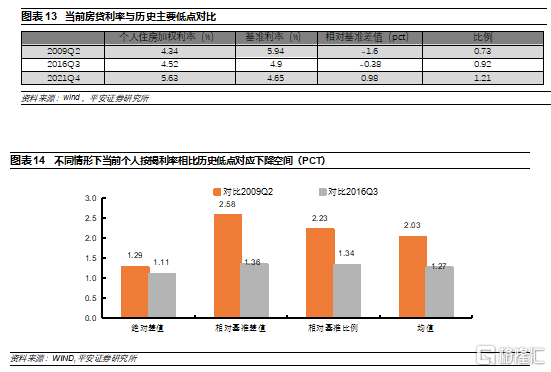

對比2009Q2,當時房貸利率低至4.34%,低於基準1.6pct、為基準的73%。2021Q4全國個人按揭加權利率為5.63%,從絕對值來看對比2009Q2有1.29pct下行空間;從與同期基準價差來看有2.58pct下行空間;若當前房貸利率降至基準的73%,則對應有2.23pct的下降空間。三種方式對應平均下行空間為2.03pct。

同樣對比2016Q3,從絕對值差值、與同期基準價差、與基準相對比值差距對應的下降空間分別為1.11、1.36和1.34pct,平均為1.27pct,潛在下行空間依舊較大。

3.3若按揭利率下行100bp,對應月供降幅達11%

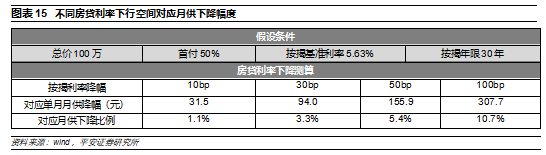

按照總價100萬、首付5成、按揭利率5.63%,30年按揭,等額本息還款方式下對應月供為2880元/月,若未來按揭利率分別降10、30、50、100個bp,對應月供下降比例分別達1.1%、3.3%、5.4%和10.7%。

04

二季度為樓市重要觀察窗口,需求端政策仍是關鍵

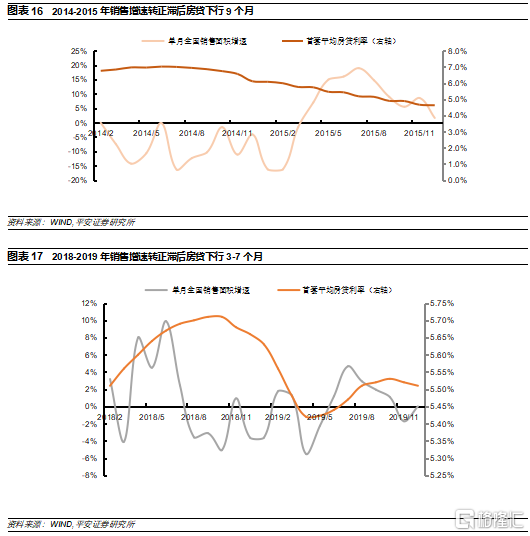

從歷史來看,樓市滯後按揭利率下行約7個月。從2014-2015年、2018-2019年的經驗來看,樓市銷售轉正企穩大概滯後房貸利率下行約7個月左右,其中2014年-2015年滯後約9個月,2018-2019年儘管滯後3月轉正,但銷售端存在反覆,7個月後銷售市場逐步趨於穩定。

二季度為樓市重要觀察窗口,核心仍取決於需求端政策力度。根據貝殼的數據,2021年9月本輪按揭利率已經見頂,按照7個月左右滯後週期,理論上二季度銷售有望逐步企穩。但考慮2014-2015年我國仍處於快速城鎮化過程,市場潛在需求仍較旺盛,同時政策鬆綁力度較大;2018-2019年並未出現大規模的房企流動性危機;我們預計本輪市場信心修復的時間或更長,若後續政策端未有明顯發力,疊加上年同期高基數,不排除銷售端復甦進一步延後。

05

未來展望與投資建議

整體來看,正如我們此前報吿多次強調,信心提振為打破當前樓市困局的關鍵,目前市場各主體信心仍顯不足,相比於2014-2015年,當前政策工具箱依舊充足。我們認為未來市場修復路徑將按照“政策—信貸—信心—樓市—房企—投資”的路徑逐步修復,當前仍處於政策轉暖,提振信心的階段,我們認為無論是預售金監管還是併購貸不計入“三條紅線”等政策更多為對當前房企資金困境的紓困政策,盤活地產的核心仍在於銷售端的回暖,企業經營端現金的恢復,後續需求端政策仍需進一步發力,提振購房者信心。按揭利率作為影響購房者意願的重要因素,無論是其預期引導意義還是實際帶來置業成本的下行,均顯得尤為重要,預計後續按揭端利率有望加速下行。

投資建議方面,持續關注政策端改善帶來的板塊估值修復,開發板塊關注短期抗壓能力強、中長期競爭優勢突出的房企;同時若後續需求端鬆綁力度逐步加大,優質民企對應修復空間或更大。多元化業務方面,當前物管板塊估值已至歷史低位,疊加業績期的臨近,性價比持續凸顯,看好綜合實力突出的物管企業,以及輕資產輸出實力強勁的商業運營商。

風險提示

1)供給充足性降低風險:若地市持續遇冷,各房企新增土儲規模不足,將對後續貨量供應產生負面影響,進而影響行業銷售、開工、投資、竣工等。2)房企大規模減值風險:若樓市去化壓力超出預期,銷售大幅以價換量,將帶來部分前期高價地減值風險。3)政策呵護不及預期風險:若政策有效性不足,樓市調整幅度、時間超出預期,將對行業發展產生負面影響。

More Content