本文來自:郭麗麗的研究札記,作者:郭麗麗

本週專題

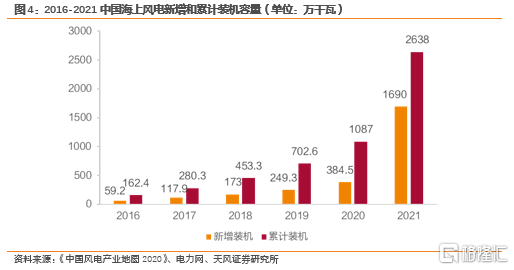

2021年我國海上風電新增投產規模達到1690萬千瓦,同比高增約340%,累計裝機規模達到2638萬千瓦,躍居全球第一。2022年海上風電國補退出,平價時代開啟,我國海上風電行業發展現狀如何,未來將有多大的增量空間?本週我們從量價角度對我國海上風電行業發展現狀進行梳理。

核心觀點

▍我國海上風電開發前景優質且便於消納

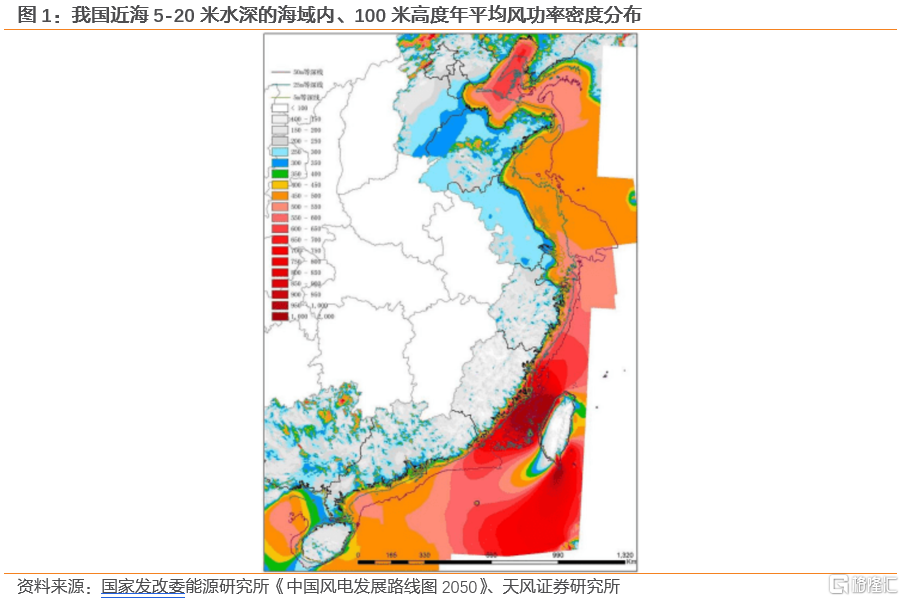

我國具有較好的風能資源儲備,根據海上風能資源普查成果,中國5到25米水深,海上風電開發潛力約2億千瓦;50米到70米高度海上風電開發潛力約5億千瓦。海上風速高,很少有靜風期,可以有效利用風電機組發電容量。一般估計海上風速比平原沿岸高20%,發電量增加70%,在陸上設計壽命20年的風電機組在海上可達25年到30年。相比於陸上風電,我國海上風電資源開發距離負荷中心更近,便於就地消納,可有效避免或降低電能遠距離傳輸中的損失,且無需佔用大量陸地資源。

▍量:海上風電裝機規模處於高速增長通道

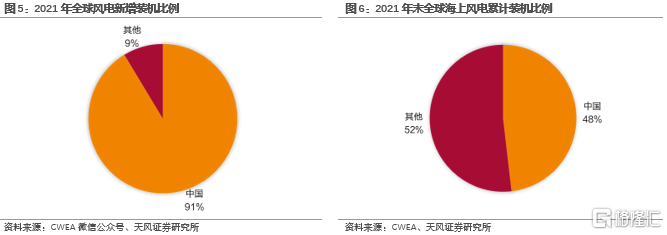

總量方面,2021年中國海上風電新增投產規模達到1690萬千瓦,同比高增約340%;累計裝機規模達到2638萬千瓦,同比高增142.7%,佔全球海風裝機比例達到48%,超過英國躍居世界第一。

競爭格局方面,地方和開發企業均呈現集中度較高的特點。截至2020年末,江蘇省海上風電累計裝機容量為681.6萬千瓦,佔全國海上風電累計裝機容量的62.7%;累計裝機規模在前五的企業累計裝機容量佔全國總裝機容量的67.9%。

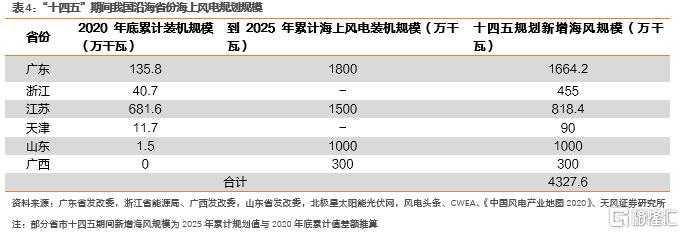

十四五新增海風裝機規劃方面,江蘇、廣西、廣東、浙江、天津和山東六省市在“十四五”期間的海上風電裝機增量達43.28GW,為我國“十三五”海上風電增量8.25GW的5.25倍。

▍價:省補接力國補,助力海上風電邁入平價時代

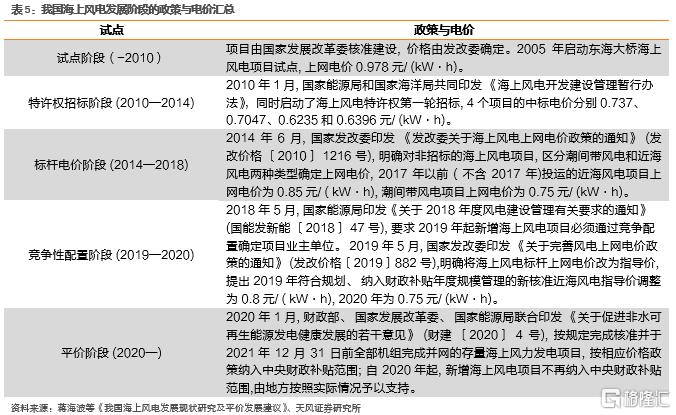

海風電價政策演變:我國海上風電政策劃分為試點、特許權招標、標杆電價、競爭性配置和平價5個階段,標杆電價階段項目上網電價為0.85元/(kW·h),補貼強度高達46.7%-57.1%;2022年國補退坡,海上風電邁入平價時代。

海上風電招標市場重啟:2021年9月至2022年2月,有招標或者中標進展的項目數量達到15個,總規模達到8.89GW。此外,廣東和浙江兩省已相繼建立海上風電省級財政補貼制度,接替“國補”助力海上風電發展。

▍投資建議

我國海風資源豐富且便於消納。2021年我國海上風電累計裝機規模已經位居全球第一,並於2020年邁入平價時代。“十四五”期間海上風電增量可期,根據規劃,江蘇、廣西、廣東、浙江、天津和山東六省市在“十四五”期間的海上風電裝機增量達43.28GW,為我國“十三五”海上風電增量8.25GW的5.25倍。具體標的方面,建議關注海上風電運營商【福能股份】【江蘇新能】【中閩能源】【三峽能源】【浙江新能】,海纜標的【中天科技】【東方電纜】【起帆電纜】。

▍風險提示:政策推進不及預期、行業技術進步放緩、用電需求不及預期、煤炭價格波動的風險等

1. 量價角度梳理我國海上風電發展現狀

2021年全年我國海上風電新增投產規模達到1690萬千瓦,同比高增約340%,累計裝機規模達到2638萬千瓦,躍居全球第一。2022年海上風電國補退出,平價時代開啟,我國海上風電行業發展現狀如何,未來將有多大的增量空間?本週我們從量價角度對我國海上風電行業發展現狀進行梳理。

1.1. 我國海上風電開發前景優質且便於消納

海上風能資源相比陸上風能資源更豐富,開發前景較好。我國幅員遼闊、海岸線長,具有較好的風能資源儲備。根據海上風能資源普查成果,中國5到25米水深,海上風電開發潛力約2億千瓦;50米到70米高度海上風電開發潛力約5億千瓦;另外有部分地區深海風能資源也較為豐富。

海上風速高,很少有靜風期,可以有效利用風電機組發電容量。海水錶面粗糙度低,風速隨高度的變化小,可以降低塔架高度。海上風的湍流強度低,沒有複雜地形對氣流的影響,可減少風電機組的疲勞載荷,延長使用壽命。一般估計海上風速比平原沿岸高20%,發電量增加70%,在陸上設計壽命20年的風電機組在海上可達25年到30年。

海上風電更利於消納。我國陸上風能資源主要集中於東北、華北、西北等“三北”地區,海上風能資源主要集中於東南沿海地區。我國東部地區經濟發展較西部地區更快,用電量較高。2020年我國東南沿海地區的浙江、福建等省份均不存在棄風情況。相比於陸上風電,我國海上風電資源開發距離負荷中心更近,便於就地消納,可有效避免或降低電能遠距離傳輸中的損失,且無需佔用大量陸地資源。

1.2. 量:海上風電裝機規模處於高速增長通道

1.2.1. 21年海風新增裝機規模高增340%,累計裝機躍居全球第一

我國海上風電累計裝機規模自2020年突破千萬千瓦大關之後,“搶裝潮”在2021年進一步發展。2021年海上風電新增投產規模達到1690萬千瓦,同比高增約340%,超過了全球任何其他國家5年的裝機總量。截至2021年底,我國海上風電的累計裝機規模達到2638萬千瓦,同比高增142.7%。

全球範圍來看,2021年全球海上風電新增投產規模再破歷史紀錄,全年新增投產海上風場84個,共18.5GW,同比增長177%,其中90%左右的裝機量增長來自中國。截至2021年末,中國海上風電累計投產裝機規模佔全球海風裝機比例達到48%,超過英國躍居世界第一。

1.2.2. 競爭格局:地方和開發企業均呈現集中度較高的特徵

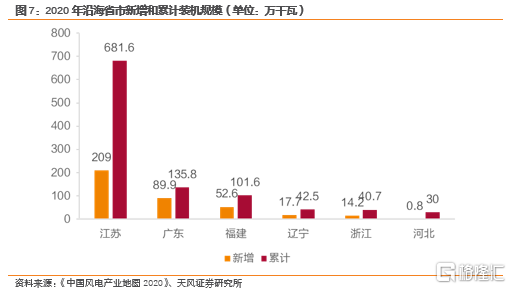

地方競爭格局:江蘇省在存量和增量上均具備領先優勢。增量裝機方面,2020年海上風電新增裝機分佈在江蘇、廣東、福建、遼寧、浙江和河北六個省市。其中江蘇省新增海風裝機容量為209萬千瓦,佔全國海上風電新增裝機總量的54.4%;存量裝機方面,截至2020年末,江蘇省海上風電累計裝機容量為681.6萬千瓦,佔全國海上風電累計裝機容量的62.7%;位居第二的廣東省裝機規模為135.8萬千瓦,累計佔比為12.5%;福建省累計裝機101.6萬千瓦,佔比為9.4%。

2021年各省市海上風電建設進程加快,部分省市新增裝機增幅較大。山東省首個海上風電示範項目——國家電投山東半島南3號項目開工,實現了全省海上風電的“零突破”。2021年4月初,廣東省發改委發佈《關於下達廣東省2021年重點建設項目計劃的通知》,列示出40個海上風電項目,其中11個項目於2021年底完成建設,總規模達到3.43GW。

企業競爭格局:我國海上風電開發市場格局較為集中,頭部的大型央國企佔據了較大的市場份額。截至2020年底,參與海上風電開發的企業共有27家,其中累計裝機規模達到50萬千瓦以上的企業有國能投、華能集團、三峽集團、國電投和中廣核5家,累計裝機容量佔2020年末全國累計裝機容量的67.9%。

1.2.3. 海風可開發潛力大,“十四五”期間增量可期

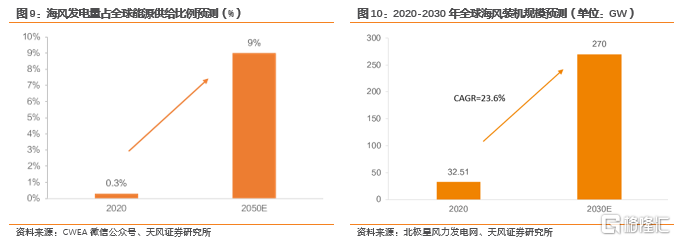

全球範圍看,未來十年海風累計裝機規模複合增速約23.6%。據全球風能理事會預計:2021-2030年,全球將累計新增逾235GW海上風電裝機,至2030年累計裝機量將超過270GW,2020-2030年累計裝機複合增速約23.6%。海上風電能源供給佔比有較大提升空間:當前海上風電發電量佔到全球能源供給的約0.3%,根據克拉克森能源轉換模型,海上風電將在2050年佔到全球能源供給的6%-9%,並提供4870至5990太瓦時的清潔電力。

我國海風資源儲量大,資源利用率提升空間大。據中國工程院評估,僅考慮0—50米海深、平均風功率密度大於300瓦/平方米區域的開發面積,按照平均裝機密度8兆瓦/平方千米計算,我國海上風電裝機容量可達3009GW,其中江蘇省和廣東省的海上風電資源總量達到或者超過6000萬千瓦。而截至2020年末,海上風電累計裝機容量位居全國第一的江蘇省也僅有681.6萬千瓦,海風的資源利用率還有很大的提升空間。

“雙碳”目標下,規模化也是海上風電增效的最直接路徑。

Ø國家層面上,中國已確定2025年海上風電省級目標總和超過50GW。據彭博新能源金融預測,“十四五”期間,中國海上風電累計裝機規模將達46.8GW,新增裝機達37.8GW,年均新增裝機7.56GW。

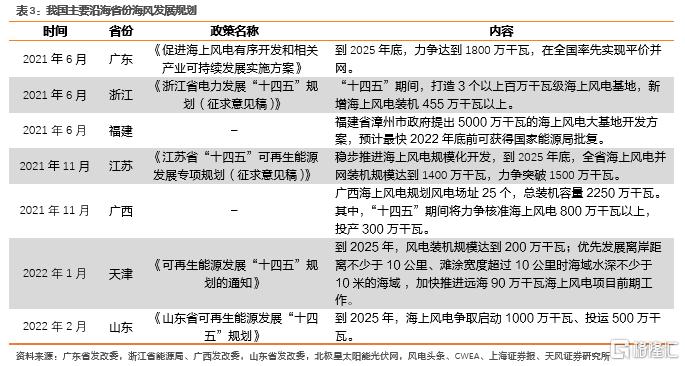

Ø地方層面上,多個沿海省份也對“十四五”期間海風的發展做出規劃。2021年6月廣東省印發《促進海上風電有序開發和相關產業可持續發展實施方案》,提出到2025年底海上風電裝機規模力爭達到1800萬千瓦,並在全國率先實現平價併網;同期浙江省印發《浙江省電力發展“十四五”規劃(徵求意見稿)》,預計到2025年底新增海上風電裝機 455萬千瓦以上;2021年11月,江蘇省發佈《江蘇省“十四五”可再生能源發展專項規劃(徵求意見稿)》,到2025年底全省海上風電併網裝機規模達到1400萬千瓦,力爭突破1500萬千瓦;2021年11月,廣西海上風電規劃正式獲得國家能源局批覆,十四五期間自治區管轄海域內全部4個場址共180萬千瓦,力爭2025年前全部建成併網;自治區管轄海域外擇優選擇570萬千瓦開展前期工作,要求力爭到2025年底建成併網120萬千瓦以上。

根據各省市規劃,江蘇、廣西、廣東、浙江、天津和山東六省市在“十四五”期間的海上風電裝機增量達43.28GW,為我國“十三五”海上風電增量8.25GW的5.25倍,其中廣東、山東和江蘇省的新增裝機規模接近或者超過10GW。

1.3. 價:省補接力國補,助力海上風電邁入平價時代

1.3.1. 海風電價政策演變:國補退坡,平價來臨

我國海上風電的快速發展得益於國家政策和補貼大力扶持, 按上網電價劃分, 可將我國海上風電政策劃分為試點、特許權招標、標杆電價、競爭性配置和平價5個階段。標杆電價階段我國核准的海上風電項目數和容量最多, 期間項目上網電價為0.85元/(kW·h),內地沿海11省市的基準電價為0.3644-0.453元/(kW·h), 各省所需補貼額為0.397-0.4856元/(kW·h), 補貼強度高達46.7%-57.1%。

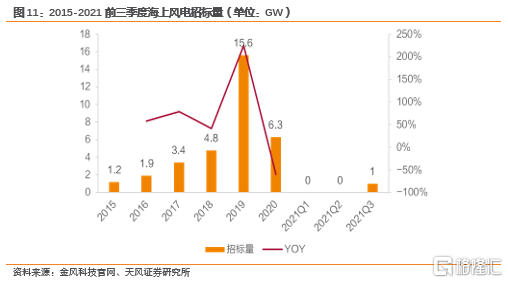

搶裝潮後海上風電招標市場短暫進入“平價緩衝期”。我國海上風電產業自2020年掀起“搶裝”熱潮,但是海風招標市場熱度降低,在目前海上風電仍然較高的背景下,市場的觀望情緒較濃。自2019年海上風電招標量達到15.6GW的歷史新高後,2020年全年新招標量回落至6.3GW,跌幅達到近60%,2021年上半年海上風電招標規模為0。截至2021年9月末,全國僅有兩個項目公開招標,分別是華潤電力蒼南1#海上風電項目和中廣核象山途茨海上風電項目,招標量僅在1GW左右。

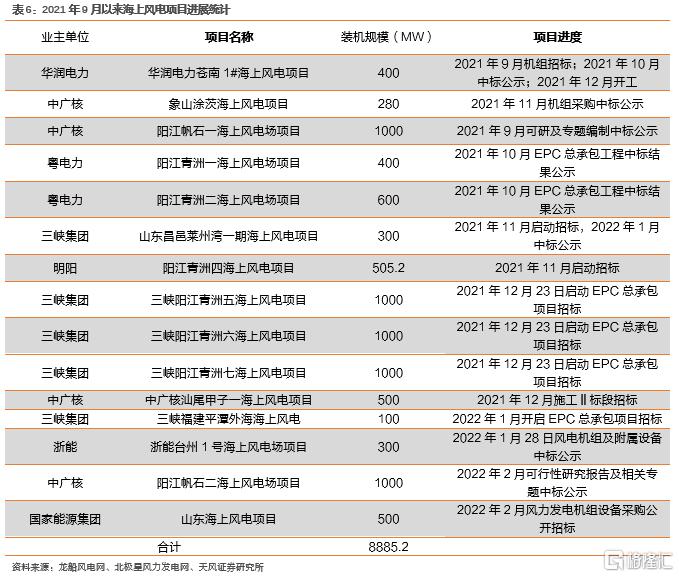

2021年末至2022年初,海上風電招標市場重啟。以三峽集團為例,自2021年11月起,三峽集團接連啟動了包括昌邑萊州灣一期、陽江青洲五、六、七以及福建平潭外海共5個海上風電項目的項目招標。2021年9月至2022年2月,有招標或者中標進展的項目數量達到15個,總規模達到8.89GW。

1.3.2. 省補接力國補,助力海上風電度過平價前關鍵成長期

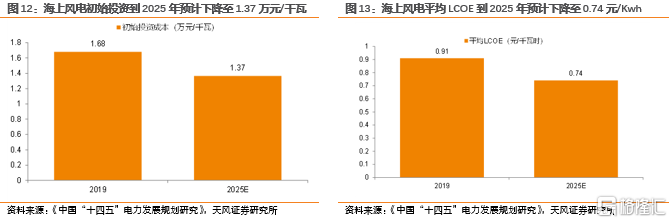

我國海風產業處於平價前的關鍵過渡期。我國近海風電項目的投資造價相比2010年建成的上海東海大橋項目下降了20%以上,但是目前大部分近海風電度電成本仍高於當地標杆電價,深遠海風電度電成本則更高,距離實現“平價”仍需要一定過渡期。據《中國“十四五”電力發展規劃研究》預測,海上風電初始投資將從2019年1.68萬元/千瓦下降至2025年1.37萬元/千瓦,海上風電度電成本將從2019年0.91元/千瓦下降至2025年0.74元/千瓦。

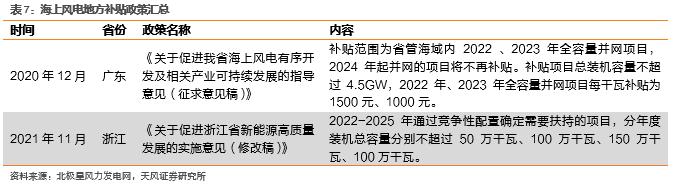

我國海上風電產業正值關鍵成長期,在保障質量可靠性的前提下,既要滿足客户收益率要求,又要實現高質量的平價項目開發,主機商和開發商均面臨較大壓力。目前廣東省和浙江省已經出台政策建立海上風電省級財政補貼制度,接替“國補”助力海上風電發展。

1.4. 投資建議

我國海風資源豐富且便於消納。2021年我國海上風電累計裝機規模已經位居全球第一,並於2020年邁入平價時代。“十四五”期間海上風電增量可期,根據規劃,江蘇、廣西、廣東、浙江、天津和山東六省市在“十四五”期間的海上風電裝機增量達43.28GW,為我國“十三五”海上風電增量8.25GW的5.25倍。具體標的方面,建議關注海上風電運營商【福能股份】【江蘇新能】【中閩能源】【三峽能源】【浙江新能】,海纜標的【中天科技】【東方電纜】【起帆電纜】。

報吿來源:天風證券股份有限公司

報吿發布時間:2022年2月21日

本資料為格隆匯經天風證券股份有限公司授權發佈,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、複製、發表、許可或仿製本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,為保證服務質量、控制投資風險,請勿訂閲本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發佈旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報吿的發佈平台,所發佈觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發佈的報吿為準。本資料內容僅反映作者於發出完整報吿當日或發佈本資料內容當日的判斷,可隨時更改且不予通吿。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

More Content