本文来自:郭丽丽的研究札记,作者:郭丽丽

本周专题

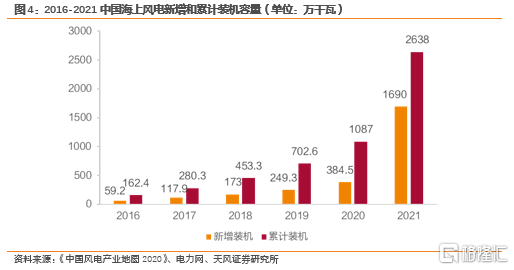

2021年我国海上风电新增投产规模达到1690万千瓦,同比高增约340%,累计装机规模达到2638万千瓦,跃居全球第一。2022年海上风电国补退出,平价时代开启,我国海上风电行业发展现状如何,未来将有多大的增量空间?本周我们从量价角度对我国海上风电行业发展现状进行梳理。

核心观点

▍我国海上风电开发前景优质且便于消纳

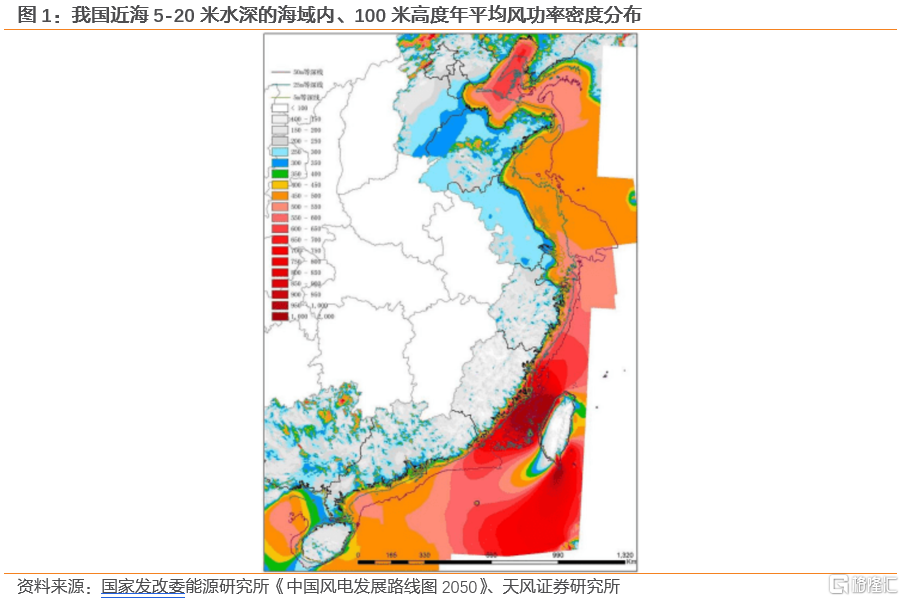

我国具有较好的风能资源储备,根据海上风能资源普查成果,中国5到25米水深,海上风电开发潜力约2亿千瓦;50米到70米高度海上风电开发潜力约5亿千瓦。海上风速高,很少有静风期,可以有效利用风电机组发电容量。一般估计海上风速比平原沿岸高20%,发电量增加70%,在陆上设计寿命20年的风电机组在海上可达25年到30年。相比于陆上风电,我国海上风电资源开发距离负荷中心更近,便于就地消纳,可有效避免或降低电能远距离传输中的损失,且无需占用大量陆地资源。

▍量:海上风电装机规模处于高速增长通道

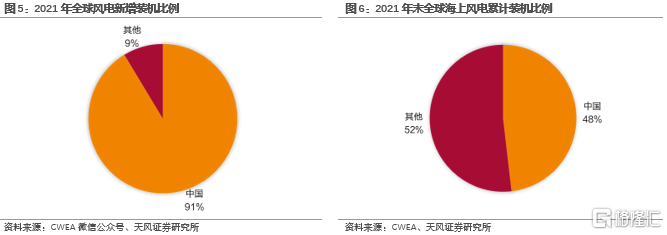

总量方面,2021年中国海上风电新增投产规模达到1690万千瓦,同比高增约340%;累计装机规模达到2638万千瓦,同比高增142.7%,占全球海风装机比例达到48%,超过英国跃居世界第一。

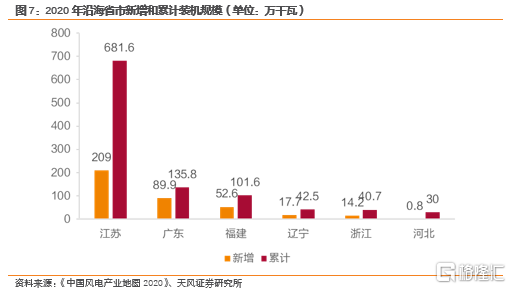

竞争格局方面,地方和开发企业均呈现集中度较高的特点。截至2020年末,江苏省海上风电累计装机容量为681.6万千瓦,占全国海上风电累计装机容量的62.7%;累计装机规模在前五的企业累计装机容量占全国总装机容量的67.9%。

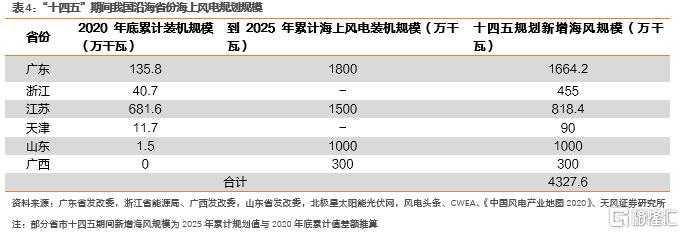

十四五新增海风装机规划方面,江苏、广西、广东、浙江、天津和山东六省市在“十四五”期间的海上风电装机增量达43.28GW,为我国“十三五”海上风电增量8.25GW的5.25倍。

▍价:省补接力国补,助力海上风电迈入平价时代

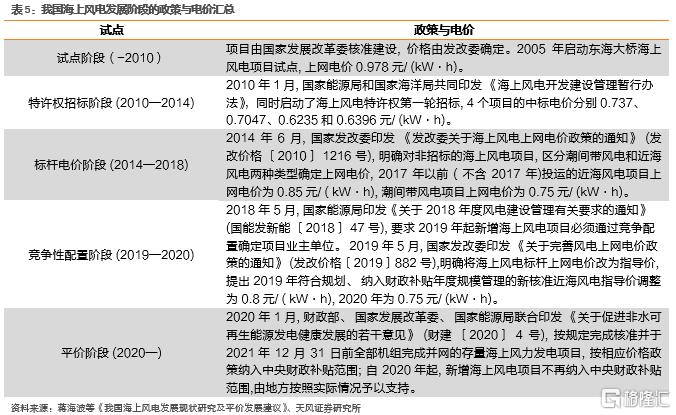

海风电价政策演变:我国海上风电政策划分为试点、特许权招标、标杆电价、竞争性配置和平价5个阶段,标杆电价阶段项目上网电价为0.85元/(kW·h),补贴强度高达46.7%-57.1%;2022年国补退坡,海上风电迈入平价时代。

海上风电招标市场重启:2021年9月至2022年2月,有招标或者中标进展的项目数量达到15个,总规模达到8.89GW。此外,广东和浙江两省已相继建立海上风电省级财政补贴制度,接替“国补”助力海上风电发展。

▍投资建议

我国海风资源丰富且便于消纳。2021年我国海上风电累计装机规模已经位居全球第一,并于2020年迈入平价时代。“十四五”期间海上风电增量可期,根据规划,江苏、广西、广东、浙江、天津和山东六省市在“十四五”期间的海上风电装机增量达43.28GW,为我国“十三五”海上风电增量8.25GW的5.25倍。具体标的方面,建议关注海上风电运营商【福能股份】【江苏新能】【中闽能源】【三峡能源】【浙江新能】,海缆标的【中天科技】【东方电缆】【起帆电缆】。

▍风险提示:政策推进不及预期、行业技术进步放缓、用电需求不及预期、煤炭价格波动的风险等

1. 量价角度梳理我国海上风电发展现状

2021年全年我国海上风电新增投产规模达到1690万千瓦,同比高增约340%,累计装机规模达到2638万千瓦,跃居全球第一。2022年海上风电国补退出,平价时代开启,我国海上风电行业发展现状如何,未来将有多大的增量空间?本周我们从量价角度对我国海上风电行业发展现状进行梳理。

1.1. 我国海上风电开发前景优质且便于消纳

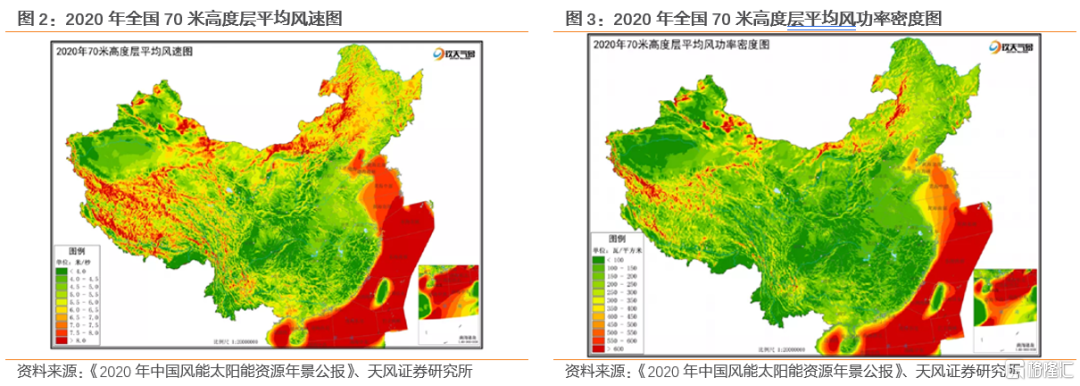

海上风能资源相比陆上风能资源更丰富,开发前景较好。我国幅员辽阔、海岸线长,具有较好的风能资源储备。根据海上风能资源普查成果,中国5到25米水深,海上风电开发潜力约2亿千瓦;50米到70米高度海上风电开发潜力约5亿千瓦;另外有部分地区深海风能资源也较为丰富。

海上风速高,很少有静风期,可以有效利用风电机组发电容量。海水表面粗糙度低,风速随高度的变化小,可以降低塔架高度。海上风的湍流强度低,没有复杂地形对气流的影响,可减少风电机组的疲劳载荷,延长使用寿命。一般估计海上风速比平原沿岸高20%,发电量增加70%,在陆上设计寿命20年的风电机组在海上可达25年到30年。

海上风电更利于消纳。我国陆上风能资源主要集中于东北、华北、西北等“三北”地区,海上风能资源主要集中于东南沿海地区。我国东部地区经济发展较西部地区更快,用电量较高。2020年我国东南沿海地区的浙江、福建等省份均不存在弃风情况。相比于陆上风电,我国海上风电资源开发距离负荷中心更近,便于就地消纳,可有效避免或降低电能远距离传输中的损失,且无需占用大量陆地资源。

1.2. 量:海上风电装机规模处于高速增长通道

1.2.1. 21年海风新增装机规模高增340%,累计装机跃居全球第一

我国海上风电累计装机规模自2020年突破千万千瓦大关之后,“抢装潮”在2021年进一步发展。2021年海上风电新增投产规模达到1690万千瓦,同比高增约340%,超过了全球任何其他国家5年的装机总量。截至2021年底,我国海上风电的累计装机规模达到2638万千瓦,同比高增142.7%。

全球范围来看,2021年全球海上风电新增投产规模再破历史纪录,全年新增投产海上风场84个,共18.5GW,同比增长177%,其中90%左右的装机量增长来自中国。截至2021年末,中国海上风电累计投产装机规模占全球海风装机比例达到48%,超过英国跃居世界第一。

1.2.2. 竞争格局:地方和开发企业均呈现集中度较高的特征

地方竞争格局:江苏省在存量和增量上均具备领先优势。增量装机方面,2020年海上风电新增装机分布在江苏、广东、福建、辽宁、浙江和河北六个省市。其中江苏省新增海风装机容量为209万千瓦,占全国海上风电新增装机总量的54.4%;存量装机方面,截至2020年末,江苏省海上风电累计装机容量为681.6万千瓦,占全国海上风电累计装机容量的62.7%;位居第二的广东省装机规模为135.8万千瓦,累计占比为12.5%;福建省累计装机101.6万千瓦,占比为9.4%。

2021年各省市海上风电建设进程加快,部分省市新增装机增幅较大。山东省首个海上风电示范项目——国家电投山东半岛南3号项目开工,实现了全省海上风电的“零突破”。2021年4月初,广东省发改委发布《关于下达广东省2021年重点建设项目计划的通知》,列示出40个海上风电项目,其中11个项目于2021年底完成建设,总规模达到3.43GW。

企业竞争格局:我国海上风电开发市场格局较为集中,头部的大型央国企占据了较大的市场份额。截至2020年底,参与海上风电开发的企业共有27家,其中累计装机规模达到50万千瓦以上的企业有国能投、华能集团、三峡集团、国电投和中广核5家,累计装机容量占2020年末全国累计装机容量的67.9%。

1.2.3. 海风可开发潜力大,“十四五”期间增量可期

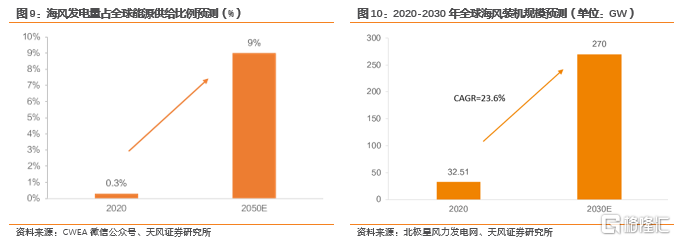

全球范围看,未来十年海风累计装机规模复合增速约23.6%。据全球风能理事会预计:2021-2030年,全球将累计新增逾235GW海上风电装机,至2030年累计装机量将超过270GW,2020-2030年累计装机复合增速约23.6%。海上风电能源供给占比有较大提升空间:当前海上风电发电量占到全球能源供给的约0.3%,根据克拉克森能源转换模型,海上风电将在2050年占到全球能源供给的6%-9%,并提供4870至5990太瓦时的清洁电力。

我国海风资源储量大,资源利用率提升空间大。据中国工程院评估,仅考虑0—50米海深、平均风功率密度大于300瓦/平方米区域的开发面积,按照平均装机密度8兆瓦/平方千米计算,我国海上风电装机容量可达3009GW,其中江苏省和广东省的海上风电资源总量达到或者超过6000万千瓦。而截至2020年末,海上风电累计装机容量位居全国第一的江苏省也仅有681.6万千瓦,海风的资源利用率还有很大的提升空间。

“双碳”目标下,规模化也是海上风电增效的最直接路径。

Ø国家层面上,中国已确定2025年海上风电省级目标总和超过50GW。据彭博新能源金融预测,“十四五”期间,中国海上风电累计装机规模将达46.8GW,新增装机达37.8GW,年均新增装机7.56GW。

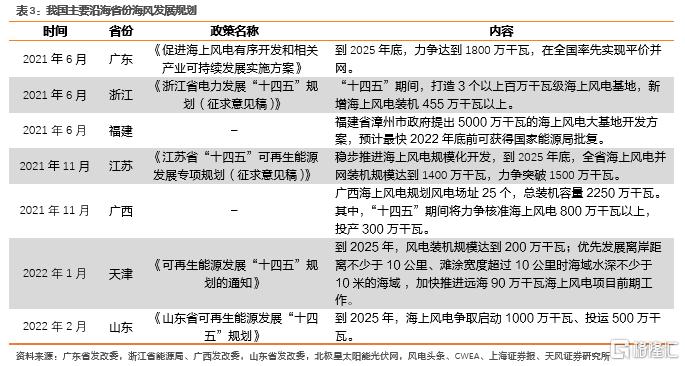

Ø地方层面上,多个沿海省份也对“十四五”期间海风的发展做出规划。2021年6月广东省印发《促进海上风电有序开发和相关产业可持续发展实施方案》,提出到2025年底海上风电装机规模力争达到1800万千瓦,并在全国率先实现平价并网;同期浙江省印发《浙江省电力发展“十四五”规划(征求意见稿)》,预计到2025年底新增海上风电装机 455万千瓦以上;2021年11月,江苏省发布《江苏省“十四五”可再生能源发展专项规划(征求意见稿)》,到2025年底全省海上风电并网装机规模达到1400万千瓦,力争突破1500万千瓦;2021年11月,广西海上风电规划正式获得国家能源局批覆,十四五期间自治区管辖海域内全部4个场址共180万千瓦,力争2025年前全部建成并网;自治区管辖海域外择优选择570万千瓦开展前期工作,要求力争到2025年底建成并网120万千瓦以上。

根据各省市规划,江苏、广西、广东、浙江、天津和山东六省市在“十四五”期间的海上风电装机增量达43.28GW,为我国“十三五”海上风电增量8.25GW的5.25倍,其中广东、山东和江苏省的新增装机规模接近或者超过10GW。

1.3. 价:省补接力国补,助力海上风电迈入平价时代

1.3.1. 海风电价政策演变:国补退坡,平价来临

我国海上风电的快速发展得益于国家政策和补贴大力扶持, 按上网电价划分, 可将我国海上风电政策划分为试点、特许权招标、标杆电价、竞争性配置和平价5个阶段。标杆电价阶段我国核准的海上风电项目数和容量最多, 期间项目上网电价为0.85元/(kW·h),内地沿海11省市的基准电价为0.3644-0.453元/(kW·h), 各省所需补贴额为0.397-0.4856元/(kW·h), 补贴强度高达46.7%-57.1%。

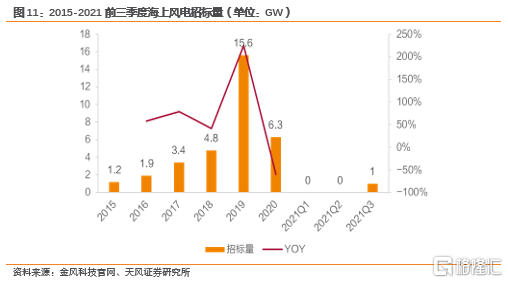

抢装潮后海上风电招标市场短暂进入“平价缓冲期”。我国海上风电产业自2020年掀起“抢装”热潮,但是海风招标市场热度降低,在目前海上风电仍然较高的背景下,市场的观望情绪较浓。自2019年海上风电招标量达到15.6GW的历史新高后,2020年全年新招标量回落至6.3GW,跌幅达到近60%,2021年上半年海上风电招标规模为0。截至2021年9月末,全国仅有两个项目公开招标,分别是华润电力苍南1#海上风电项目和中广核象山途茨海上风电项目,招标量仅在1GW左右。

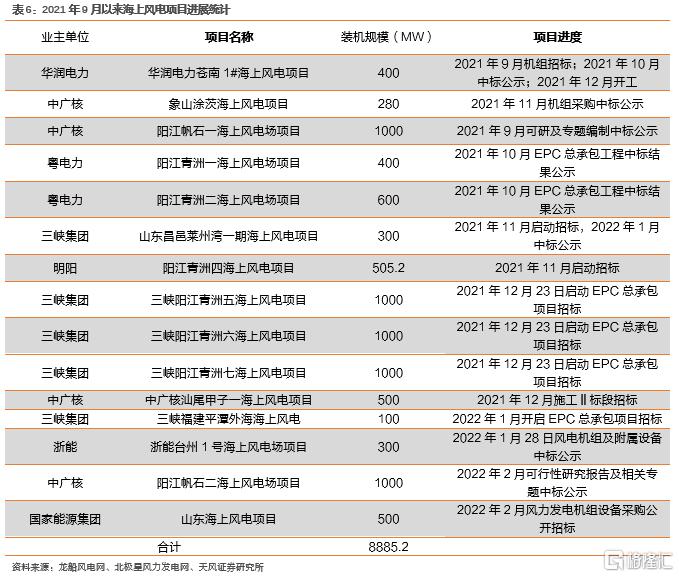

2021年末至2022年初,海上风电招标市场重启。以三峡集团为例,自2021年11月起,三峡集团接连启动了包括昌邑莱州湾一期、阳江青洲五、六、七以及福建平潭外海共5个海上风电项目的项目招标。2021年9月至2022年2月,有招标或者中标进展的项目数量达到15个,总规模达到8.89GW。

1.3.2. 省补接力国补,助力海上风电度过平价前关键成长期

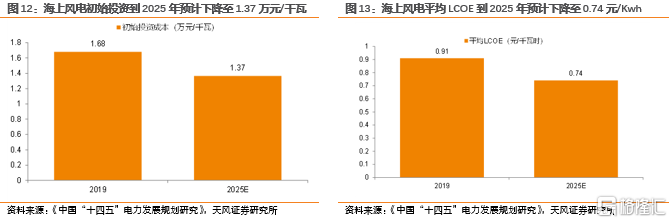

我国海风产业处于平价前的关键过渡期。我国近海风电项目的投资造价相比2010年建成的上海东海大桥项目下降了20%以上,但是目前大部分近海风电度电成本仍高于当地标杆电价,深远海风电度电成本则更高,距离实现“平价”仍需要一定过渡期。据《中国“十四五”电力发展规划研究》预测,海上风电初始投资将从2019年1.68万元/千瓦下降至2025年1.37万元/千瓦,海上风电度电成本将从2019年0.91元/千瓦下降至2025年0.74元/千瓦。

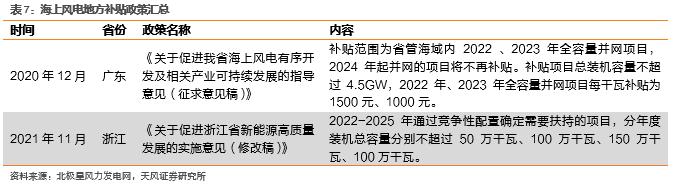

我国海上风电产业正值关键成长期,在保障质量可靠性的前提下,既要满足客户收益率要求,又要实现高质量的平价项目开发,主机商和开发商均面临较大压力。目前广东省和浙江省已经出台政策建立海上风电省级财政补贴制度,接替“国补”助力海上风电发展。

1.4. 投资建议

我国海风资源丰富且便于消纳。2021年我国海上风电累计装机规模已经位居全球第一,并于2020年迈入平价时代。“十四五”期间海上风电增量可期,根据规划,江苏、广西、广东、浙江、天津和山东六省市在“十四五”期间的海上风电装机增量达43.28GW,为我国“十三五”海上风电增量8.25GW的5.25倍。具体标的方面,建议关注海上风电运营商【福能股份】【江苏新能】【中闽能源】【三峡能源】【浙江新能】,海缆标的【中天科技】【东方电缆】【起帆电缆】。

报吿来源:天风证券股份有限公司

报吿发布时间:2022年2月21日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报吿的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报吿为准。本资料内容仅反映作者于发出完整报吿当日或发布本资料内容当日的判断,可随时更改且不予通吿。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。