本文來自格隆匯專欄:中金研究,作者: 張帥帥、周基明

目的

公募基金在居民理財中的作用凸顯,其收費方式及水平也成為投資者和財富資管行業關注的熱門話題。對於投資者來説,基金費率關乎其投資淨收益高低,對財富資管機構來説,基金收費方式和費率是做大業務規模、提高盈利能力的關鍵因素。目前國內基金代銷機構之間的費率競爭相對激烈,前端費率打折屢見不鮮,市場對於基金費率的走向有頗多討論,因此我們研究了美國共同基金的收費方式及費率變遷,期望能為國內投資者及機構提供借鑑。

發現

美國共同基金的收費及份額類型多樣,為需求不同的各類投資者提供豐富的選擇。從收費方式來看,美國共同基金分為有銷售費用(Load)和無銷售費用(No-load)兩大類,而Load基金根據費用類別和收取時間又可以分為前端收費、後端收費和水平收費三種。1980年以來No-load基金受到越來越多的歡迎,在美國市場有效性提高、超額收益難創造的情況下,低投資成本對於投資者來説即意味着高收益。從份額類型來看,美國共同基金的份額可以分為A、ADV、B、C等等,不同的份額定位不同的投資者,收費方式、最低投資門檻及服務內容都有差異。多樣化的收費及份額類型可以滿足各類需求的投資者,讓其根據自身的資金安排、投資目的等選擇最合適的基金類型。

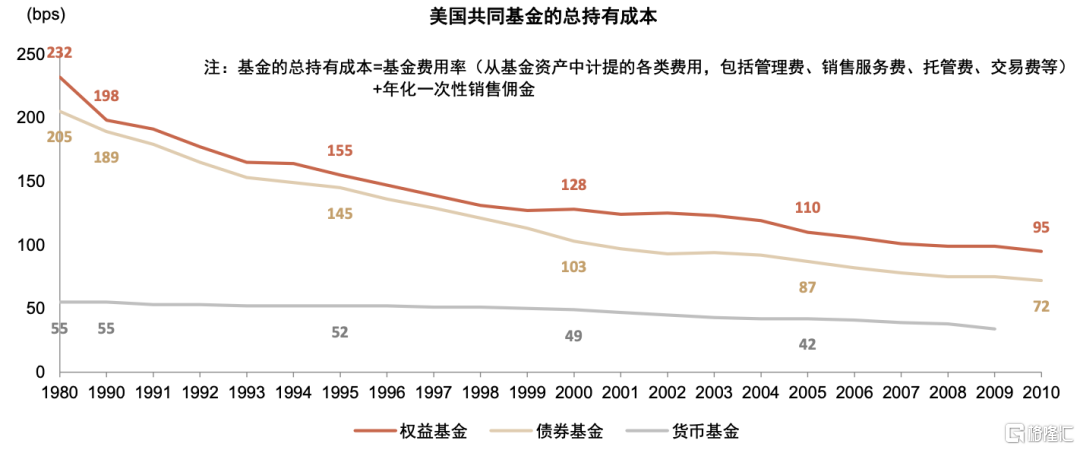

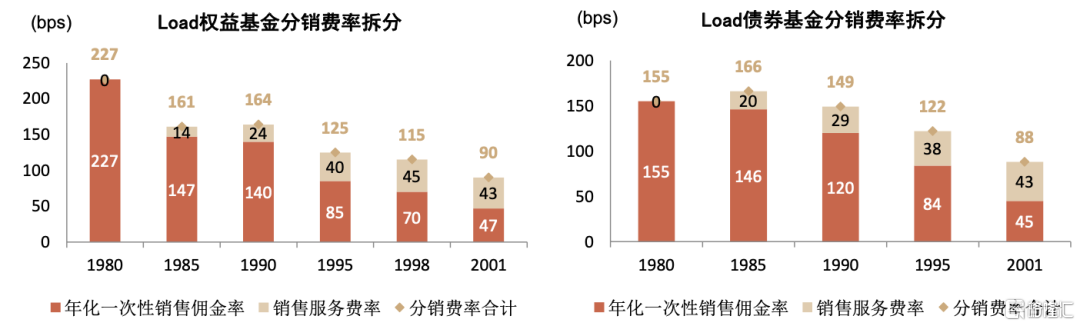

美國基金的總持有成本下降明顯,銷售費用下降是重要原因,其中一次性的銷售佣金下降最多。美國權益基金的總持有成本從1980年的2.32%下降137bps到2010年的0.95%,除了Load和No-load基金結構切換外,Load基金自身的投資成本也大幅下降,主要是銷售費用中的一次性佣金下降導致。1980年到2001年間Load股權基金的年化一次性銷售佣金率從2.27%下降到0.47%,而同為銷售費用、包含在基金費用率中的12b-1費率卻從0上升至0.43%。根據Barber and others(2005) 的研究,原因或許是投資者對不太明顯的費用(12b-1費用)的感知度不高,而對顯眼的一次性佣金更加排斥。

國內資管和財富機構應當創新更多的收費模式和基金份額,同時提高資產配置硬實力,才能實現投資者淨收益和機構利潤的雙贏。一方面,各種基金費用和收費模式沒有絕對的好壞,要根據投資者的實際情況具體分析,因此,創新更多的收費方式和類型可以更好的匹配各類投資者需求,對於費率敏感的投資者,使用銷售服務費替代一部分佣金,對於持有期限短的投資者,推出更多C類份額基金等。另一方面,從美國的數據來看,渠道費用下降的前二十年裏,管理費用率反而上升,體現了機構對於投資者的價值,因此長期來看,提高資產管理和規劃配置能力是機構獲得可持續發展的重要方向。

風險

國內金融科技氛圍濃厚導致費率加速下降,機構資產配置能力建設緩慢。

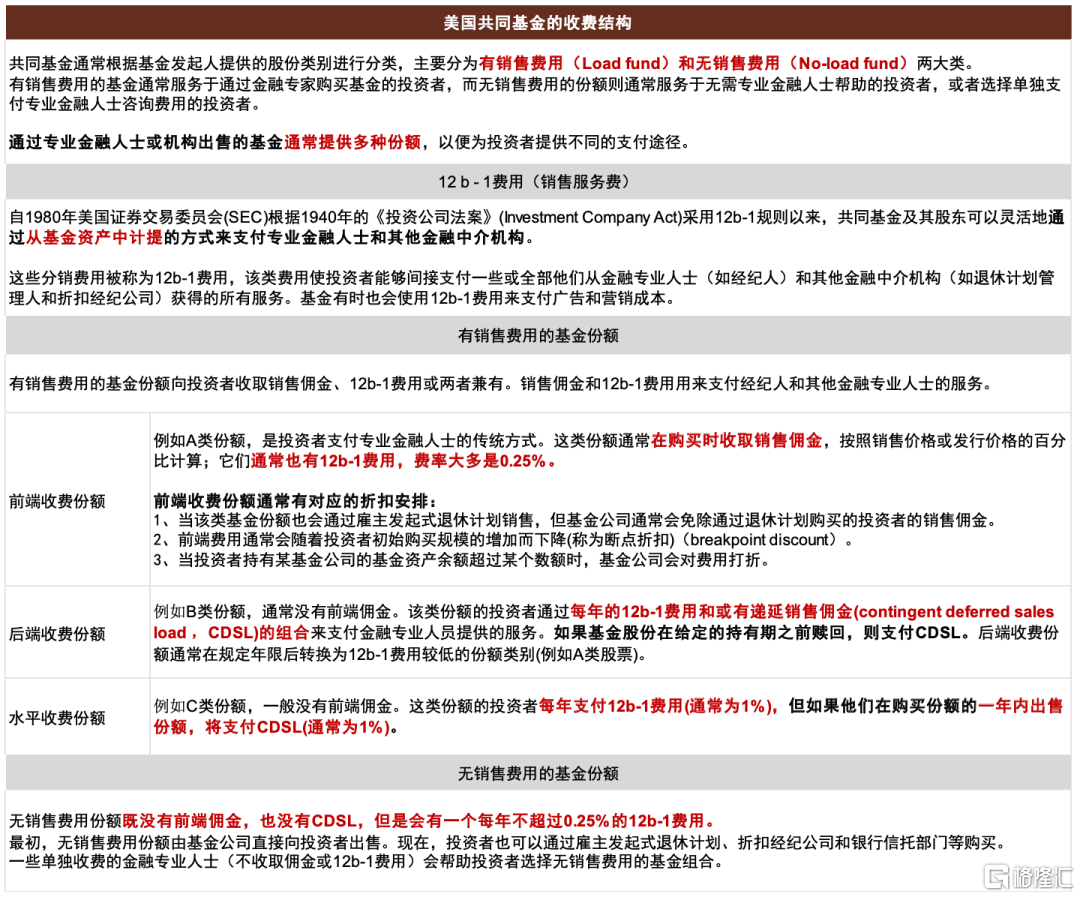

圖表1:美國共同基金的費用結構

資料來源:ICI,中金公司研究部

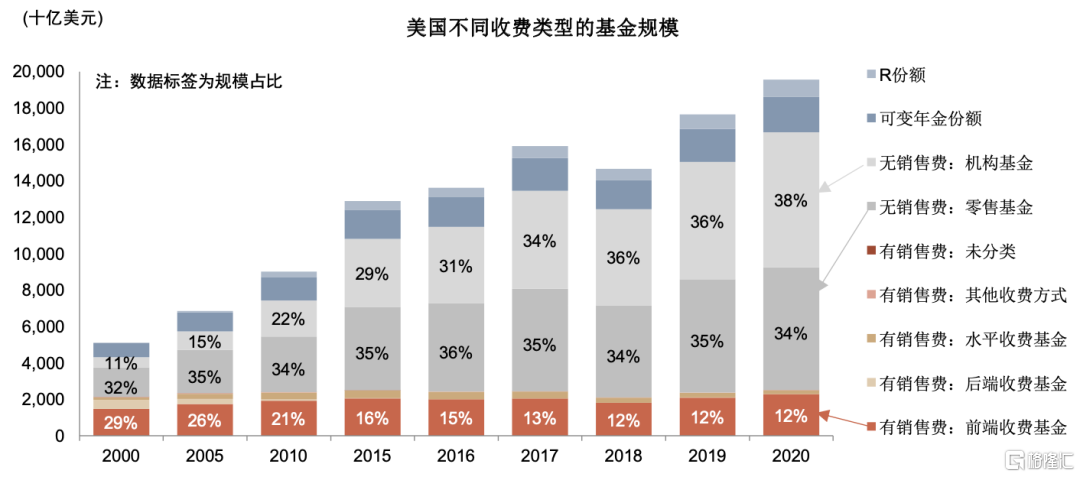

圖表2:美國無銷售費基金越來越受歡迎,按照ICI的分類,2020年底無銷售費基金佔共同基金總規模的72%

資料來源:ICI,中金公司研究部

註釋:有銷售費的基金指的是收取銷售佣金、或銷售服務費(12b-1費用)大於0.25%的基金,無銷售費用的基金指的是不收取銷售佣金且銷售服務費低於0.25%的基金。此處的分類標準是:前端收費基金的前端佣金率>1%;後端收費基金的前端佣金率=0,或有遞延銷售佣金率>2%;水平收費基金的前端佣金率≤1%,或有遞延銷售佣金率≤2%,並且銷售服務費率>0.25%,不包括機構份額基金;其他收費方式:不包含在以上三種收費方式中的基金。R份額指的是通過退休計劃購買的基金份額。

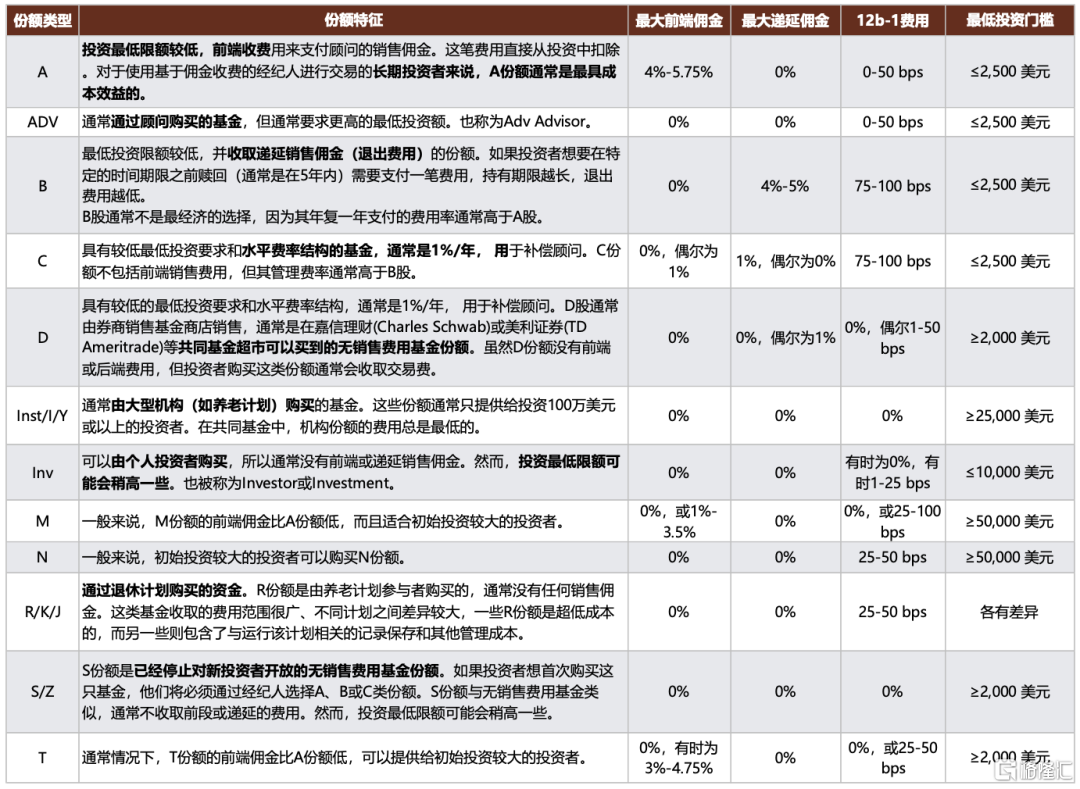

圖表3:美國共同基金的主要份額類型

資料來源:MorningStar,中金公司研究部

圖表4:美國共同基金的總持有成本下降明顯,1980年到2010年股權基金總持有成本下降137bps至0.95%

資料來源:ICI,中金公司研究部

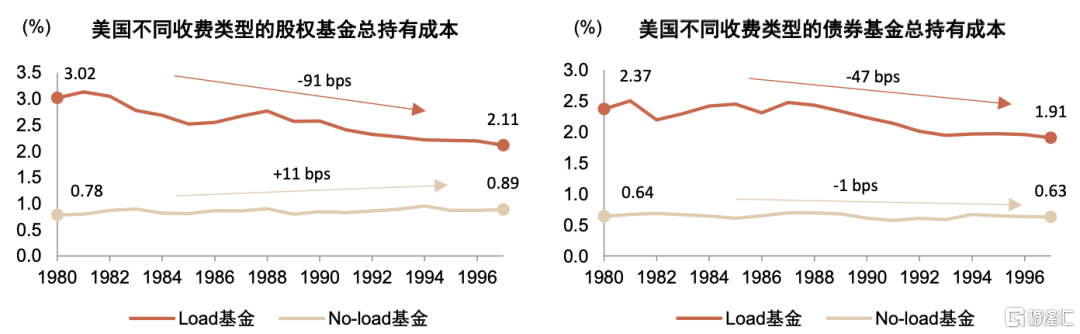

圖表5:1980-1997年美國Load基金的總持有成本明顯下降,而No-load基金的總持有成本基本持平略有上升

資料來源:ICI,中金公司研究部

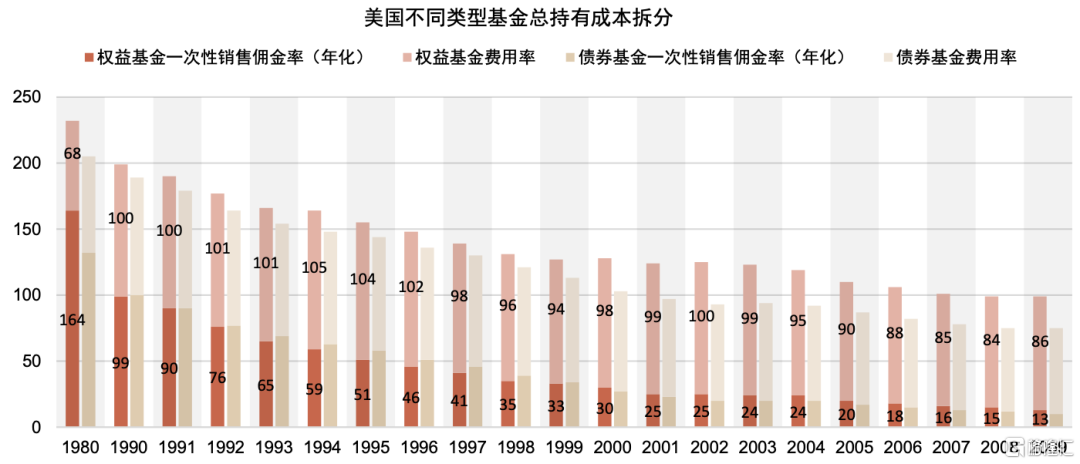

圖表6:總持有成本的細項分解,一次性的銷售佣金下降是總成本率下降的主要原因

資料來源:ICI,中金公司研究部注:基金費用率指的是從基金資產中計提的各項費用率,包含管理費率、託管費率、銷售服務費率等。

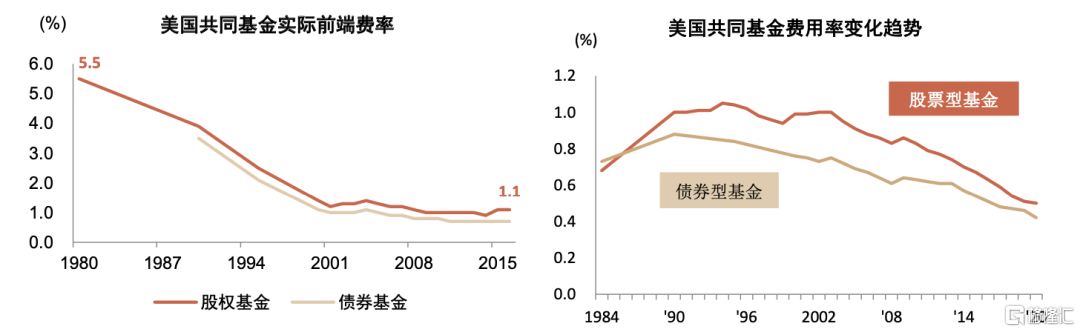

圖表7:不考慮持有期限問題,2000年美國權益基金實際前端費率亦明顯下降(左圖),而基金的費用率則2000年後開始下降(右圖)

資料來源:ICI,中金公司研究部

注:基金費用率指的是從基金資產中計提的各項費用率,包含管理費率、託管費率、銷售服務費率等。

圖表8:Load基金一次性銷售佣金率下降,但隱含在基金總費用率中的另一種分銷成本——銷售服務費率(12b-1費率)——有所上升,對佣金率有一定的替代作用,減緩了分銷費率的下降

資料來源:ICI,中金公司研究部

More Content