本文来自格隆汇专栏:中金研究,作者: 张帅帅、周基明

目的

公募基金在居民理财中的作用凸显,其收费方式及水平也成为投资者和财富资管行业关注的热门话题。对于投资者来说,基金费率关乎其投资净收益高低,对财富资管机构来说,基金收费方式和费率是做大业务规模、提高盈利能力的关键因素。目前国内基金代销机构之间的费率竞争相对激烈,前端费率打折屡见不鲜,市场对于基金费率的走向有颇多讨论,因此我们研究了美国共同基金的收费方式及费率变迁,期望能为国内投资者及机构提供借鉴。

发现

美国共同基金的收费及份额类型多样,为需求不同的各类投资者提供丰富的选择。从收费方式来看,美国共同基金分为有销售费用(Load)和无销售费用(No-load)两大类,而Load基金根据费用类别和收取时间又可以分为前端收费、后端收费和水平收费三种。1980年以来No-load基金受到越来越多的欢迎,在美国市场有效性提高、超额收益难创造的情况下,低投资成本对于投资者来说即意味着高收益。从份额类型来看,美国共同基金的份额可以分为A、ADV、B、C等等,不同的份额定位不同的投资者,收费方式、最低投资门槛及服务内容都有差异。多样化的收费及份额类型可以满足各类需求的投资者,让其根据自身的资金安排、投资目的等选择最合适的基金类型。

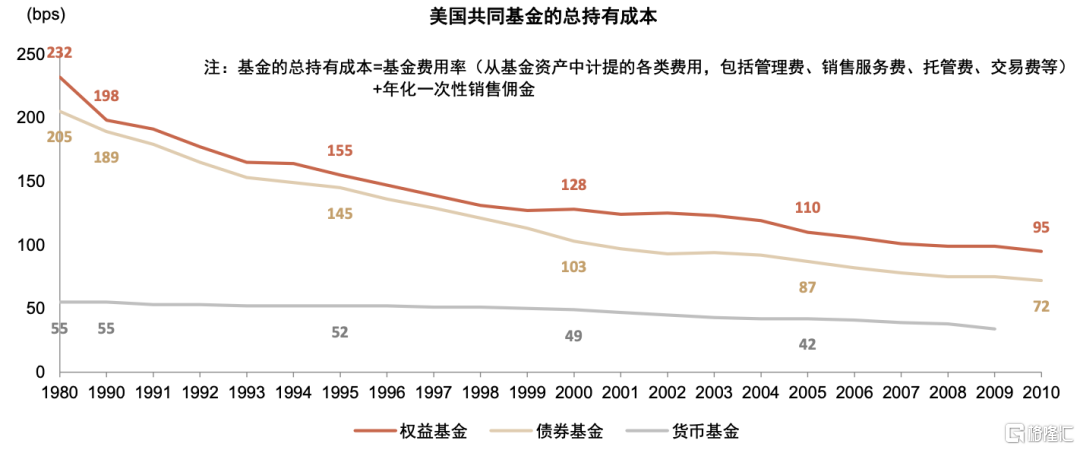

美国基金的总持有成本下降明显,销售费用下降是重要原因,其中一次性的销售佣金下降最多。美国权益基金的总持有成本从1980年的2.32%下降137bps到2010年的0.95%,除了Load和No-load基金结构切换外,Load基金自身的投资成本也大幅下降,主要是销售费用中的一次性佣金下降导致。1980年到2001年间Load股权基金的年化一次性销售佣金率从2.27%下降到0.47%,而同为销售费用、包含在基金费用率中的12b-1费率却从0上升至0.43%。根据Barber and others(2005) 的研究,原因或许是投资者对不太明显的费用(12b-1费用)的感知度不高,而对显眼的一次性佣金更加排斥。

国内资管和财富机构应当创新更多的收费模式和基金份额,同时提高资产配置硬实力,才能实现投资者净收益和机构利润的双赢。一方面,各种基金费用和收费模式没有绝对的好坏,要根据投资者的实际情况具体分析,因此,创新更多的收费方式和类型可以更好的匹配各类投资者需求,对于费率敏感的投资者,使用销售服务费替代一部分佣金,对于持有期限短的投资者,推出更多C类份额基金等。另一方面,从美国的数据来看,渠道费用下降的前二十年里,管理费用率反而上升,体现了机构对于投资者的价值,因此长期来看,提高资产管理和规划配置能力是机构获得可持续发展的重要方向。

风险

国内金融科技氛围浓厚导致费率加速下降,机构资产配置能力建设缓慢。

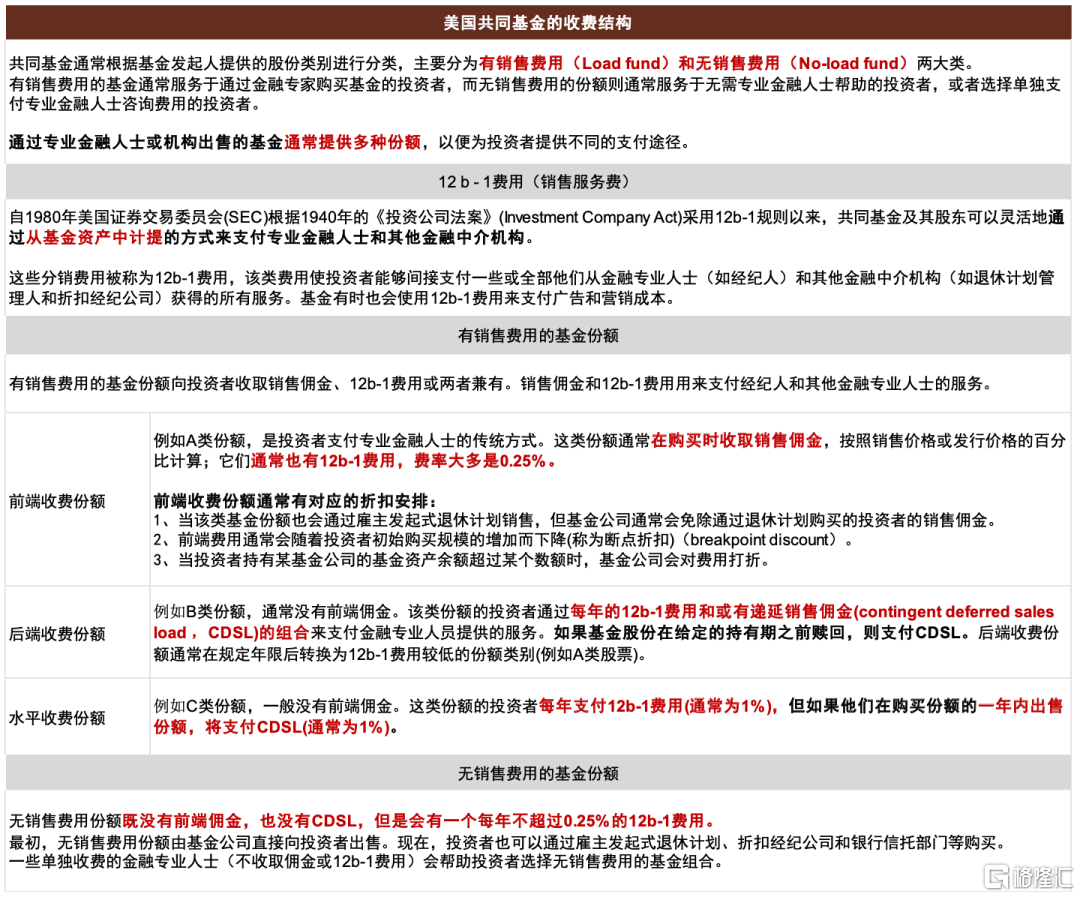

图表1:美国共同基金的费用结构

资料来源:ICI,中金公司研究部

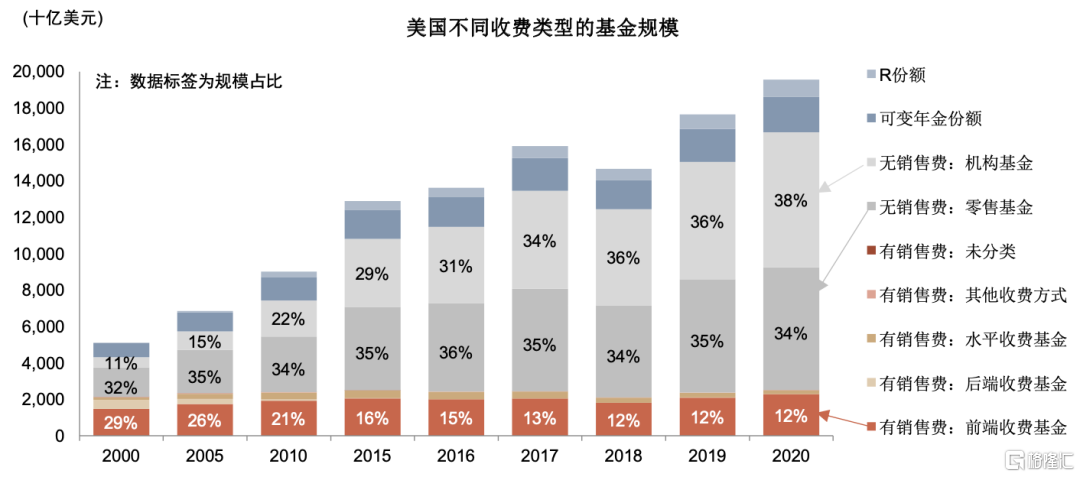

图表2:美国无销售费基金越来越受欢迎,按照ICI的分类,2020年底无销售费基金占共同基金总规模的72%

资料来源:ICI,中金公司研究部

注释:有销售费的基金指的是收取销售佣金、或销售服务费(12b-1费用)大于0.25%的基金,无销售费用的基金指的是不收取销售佣金且销售服务费低于0.25%的基金。此处的分类标准是:前端收费基金的前端佣金率>1%;后端收费基金的前端佣金率=0,或有递延销售佣金率>2%;水平收费基金的前端佣金率≤1%,或有递延销售佣金率≤2%,并且销售服务费率>0.25%,不包括机构份额基金;其他收费方式:不包含在以上三种收费方式中的基金。R份额指的是通过退休计划购买的基金份额。

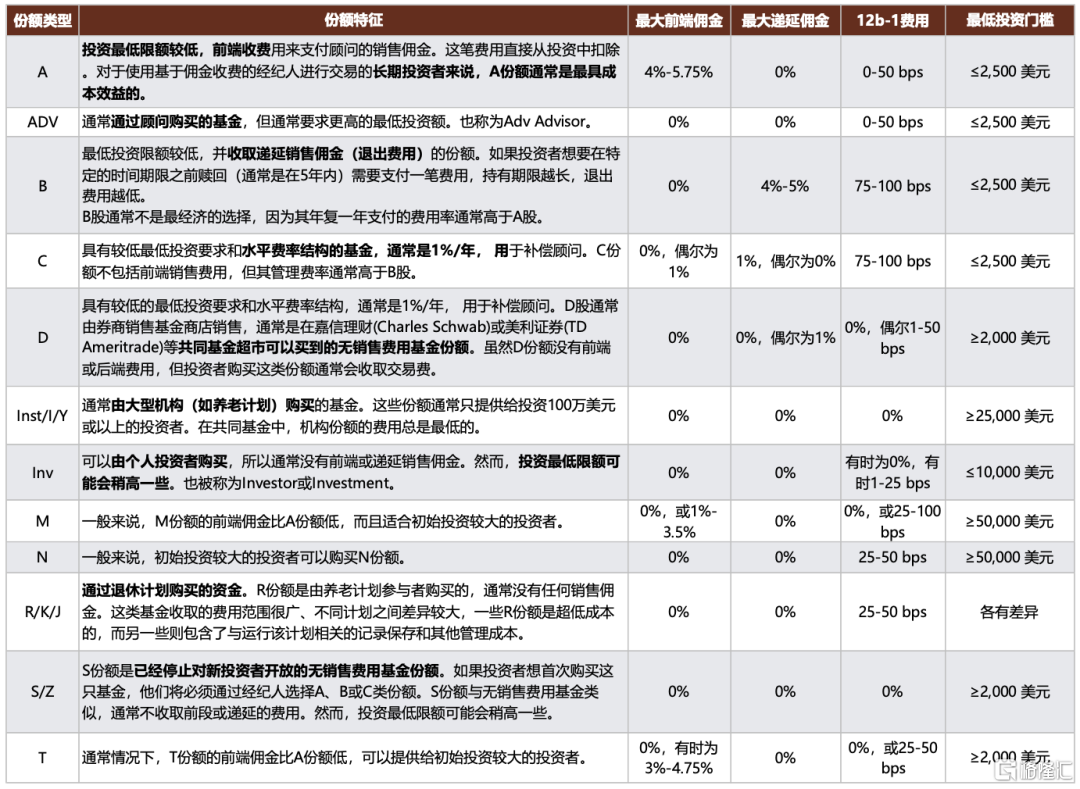

图表3:美国共同基金的主要份额类型

资料来源:MorningStar,中金公司研究部

图表4:美国共同基金的总持有成本下降明显,1980年到2010年股权基金总持有成本下降137bps至0.95%

资料来源:ICI,中金公司研究部

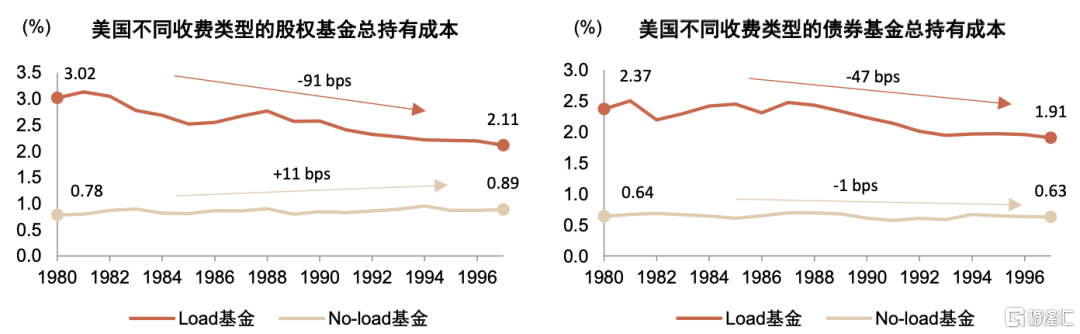

图表5:1980-1997年美国Load基金的总持有成本明显下降,而No-load基金的总持有成本基本持平略有上升

资料来源:ICI,中金公司研究部

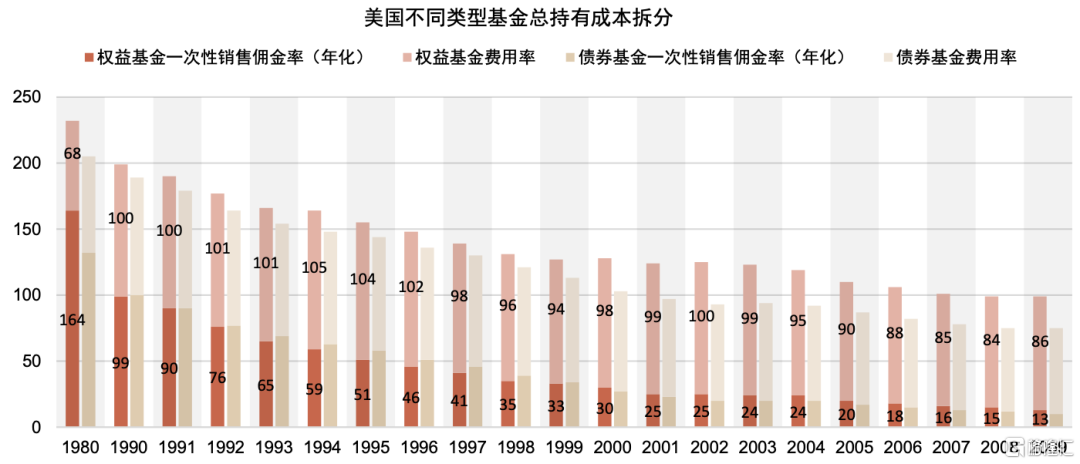

图表6:总持有成本的细项分解,一次性的销售佣金下降是总成本率下降的主要原因

资料来源:ICI,中金公司研究部注:基金费用率指的是从基金资产中计提的各项费用率,包含管理费率、托管费率、销售服务费率等。

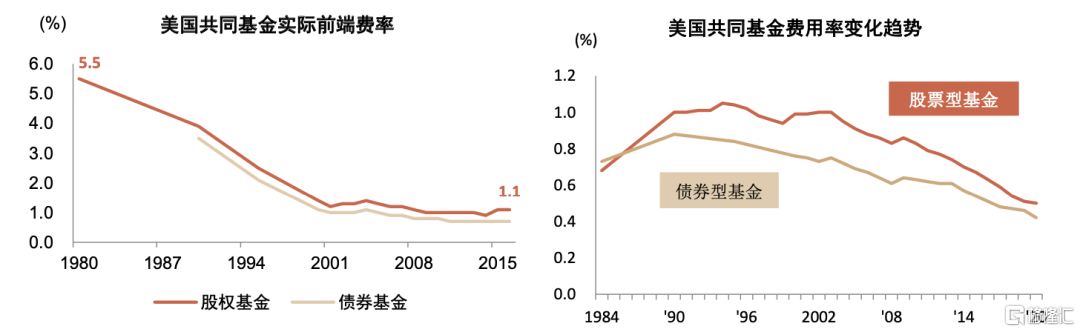

图表7:不考虑持有期限问题,2000年美国权益基金实际前端费率亦明显下降(左图),而基金的费用率则2000年后开始下降(右图)

资料来源:ICI,中金公司研究部

注:基金费用率指的是从基金资产中计提的各项费用率,包含管理费率、托管费率、销售服务费率等。

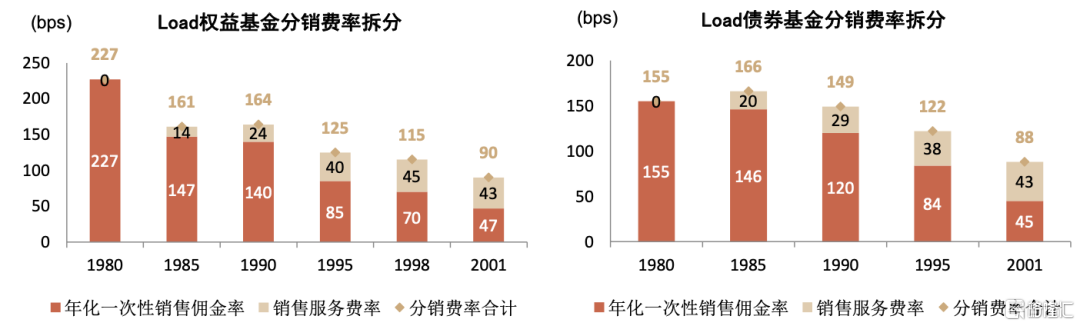

图表8:Load基金一次性销售佣金率下降,但隐含在基金总费用率中的另一种分销成本——销售服务费率(12b-1费率)——有所上升,对佣金率有一定的替代作用,减缓了分销费率的下降

资料来源:ICI,中金公司研究部