本文來自:志明看金融,作者:招商證券銀行團隊

一、銀行理財邁入真淨值時代,如何衡量理財收益率情況?

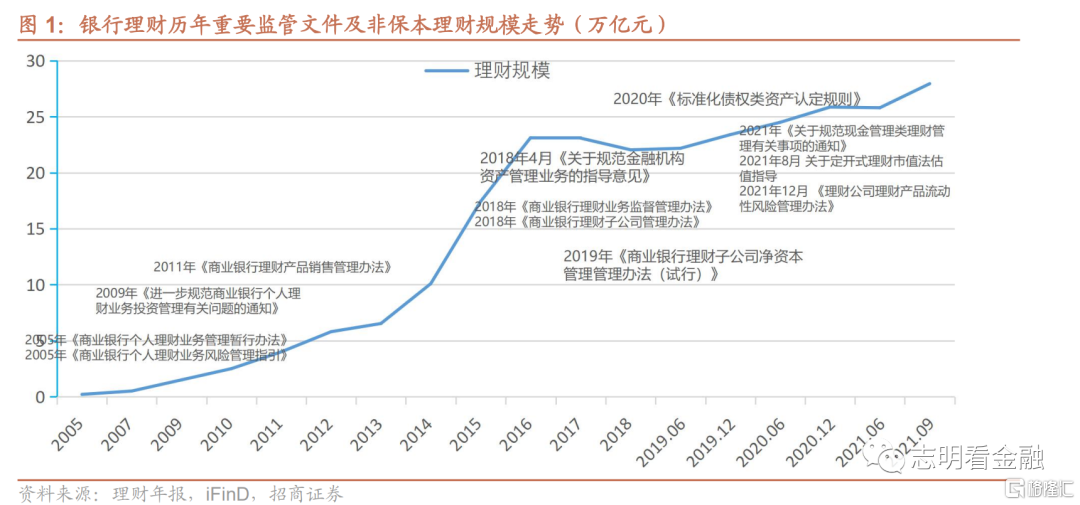

銀行理財發源於外幣結構性存款產品,2004年光大銀行發行了首隻面向個人的人民幣理財產品,揭開了國內銀行理財的發展序幕。但多年來,銀行理財“剛性兑付”問題嚴重,危及銀行體系的穩健運行。隨着2018年4月資管新規落地以及一系列銀行理財監管文件實施,理財公司逐步成為理財業務的發展主體,銀行理財逐步公募基金化,進入真淨值時代。隨着資管新規過渡期結束,2022年銀行理財發展將更加規範化。

近年來,理財業務監管要求逐步向公募基金行業看齊。多年來,公募基金行業逐步形成了理念清晰、制度領先、體系完備、運作規範的發展業態,堪稱大資管行業規範發展的典範。據基金業協會梳理,公募基金相關法規超過 210 項,這些法規為行業規範發展奠定了基礎。2018年4月,資管新規(《關於規範金融機構資產管理業務的指導意見》)落地,作為頂層設計,統一了資管行業的監管要求,旨在打破剛性兑付;2018年10月,理財新規(《商業銀行理財業務監督管理辦法》)出台;2018年12月,《商業銀行理財子公司管理辦法》落地;2020年,《標準化債權類資產認定規則》落地;2021年,《關於規範現金管理類理財管理有關事項的通知》實施,監管指導定開式理財全面採用市值法估值。2021年12月,《理財公司理財產品流動性風險管理辦法》發佈,流動性風險管理拉平與公募基金的差距。我們認為,當前,銀行理財監管要求與公募基金的差距已經大幅縮窄,銀行理財近乎公募基金化。

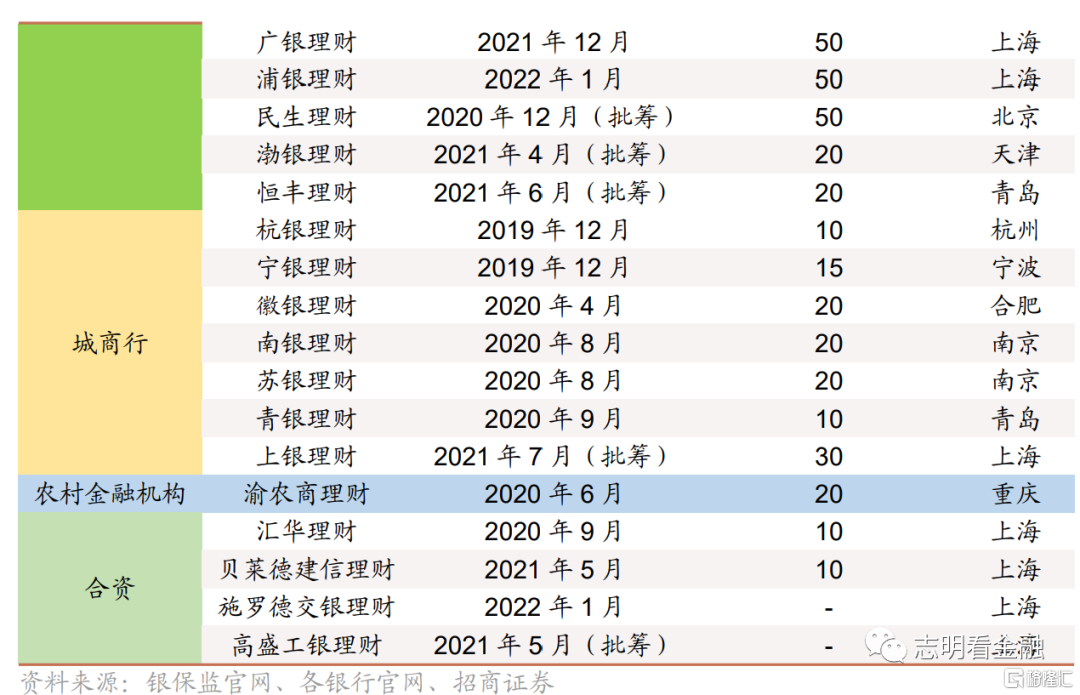

理財公司相繼開業,開啟銀行理財的新時代。自2018年12月首批理財公司獲批籌建,2019年5月建信理財率先正式開業以來,理財公司數量快速增加。截至2022年2月中旬,已有29家理財公司獲批籌建,其中24家已經正式開業。我們預計未來將有50家左右的理財公司。可以説,銀行理財已經進入理財公司時代,揭開了規範發展的新序幕。

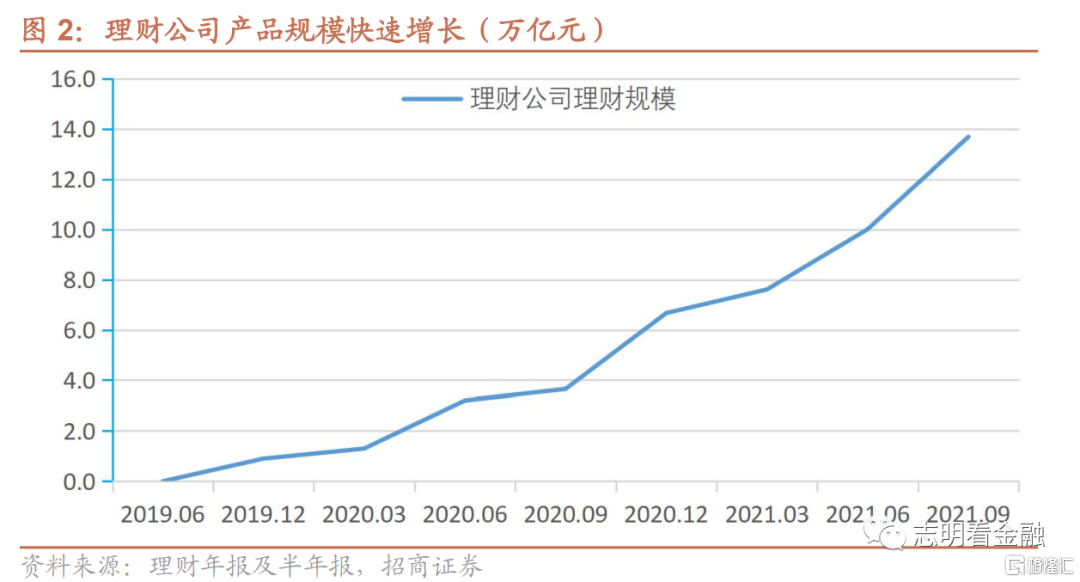

理財公司產品規模明顯增長。理財公司作為理財淨值化轉型的核心,依照監管要求,理財公司發行產品均須為淨值產品。2020年初以來,理財公司理財產品規模快速增長。截至2021年9月底,理財公司產品存續規模達13.69萬億元,較年中增長36.75%,同比增長2.75倍。自 2019年第一家理財公司成立僅有 2 年多時間,理財公司已迅速發展壯大,成為銀行理財市場的主力。

銀行理財淨值波動加大。依據2020年底財政部發布的《關於進一步貫徹落實新金融工具相關會計準則的通知》,“適用《關於規範金融機構資產管理業務的指導意見》(銀髮〔2018〕106號)的資產管理產品,執行新金融工具相關會計準則的日期可以推遲至2022年1月1日。”隨着2022年初起,資管產品執行新金融工具會計準則(IFRS 9),攤餘成本法的使用將進一步受限。隨着2021年10月底定開式理財市值法估值整改完成,多數理財產品淨值波動明顯加大了,但也仍有個別定開式淨值理財的淨值為一根斜線,或為“假淨值”產品,未嚴格執行理財產品淨值生成的相關監管要求。“假淨值”理財的存在,擾亂了理財市場秩序,容易導致劣幣驅除良幣,不利於防控金融風險。

在以資管新規為核心的一系列監管文件規範下,銀行理財呈現公募基金化,進入真淨值時代。我們認為,未來銀行理財應全面擯棄具體數值或區間數值的業績比較基準,轉向以指數為基礎的業績比較基準體系,建立完善的信息披露機制,及時正確披露信息,徹底破除剛性兑付。

銀行理財真淨值時代,舊有的預期收益率不再有,理財淨值波動加大。真正迴歸代客理財之本質後,理財收益完全取決於實際投資結果,收益率存有較大的不確定性,業績比較基準難以反映真實淨值情況。那我們應如何衡量理財收益率情況呢?

2021年11月下旬,我們發佈了《招明銀行理財收益率指數報吿—銀行理財收益率如何?》報吿,利用大數據跟蹤數千只理財產品實際淨值表現,初步構建了銀行理財收益率數據體系,為理財公司同業比較、公募基金、理財投資者等提供貼近實際的參考數據。初期,我們推出了現金管理類理財、定開固收類理財、混合類理財產品指數;後續將不斷完善。未來我們計劃區分可投資股票比例,如將混合類理財收益率區分為偏債混合和偏股混合,將定開固收類理財區分為純固收與小比例投資權益資產的固收類理財,使收益率數據更具參考價值。

二、招明理財指數-現金管理類理財

什麼是現金管理類理財?根據《關於規範現金管理類理財產品管理有關事項的通知》(銀保監發[2021]20號)的定義,現金管理類產品是指僅投資於貨幣市場工具,每個交易日可辦理產品份額認購、贖回的商業銀行或者理財公司理財產品。在產品名稱中使用“貨幣”、“現金”、“流動”等類似字樣的理財產品視為現金管理類產品。

現金管理類理財規模較大。截至2021年6月底,全市場存續有現金管理類理財產品351 只,存續餘額達到7.78萬億元,較年初增長2.64%。

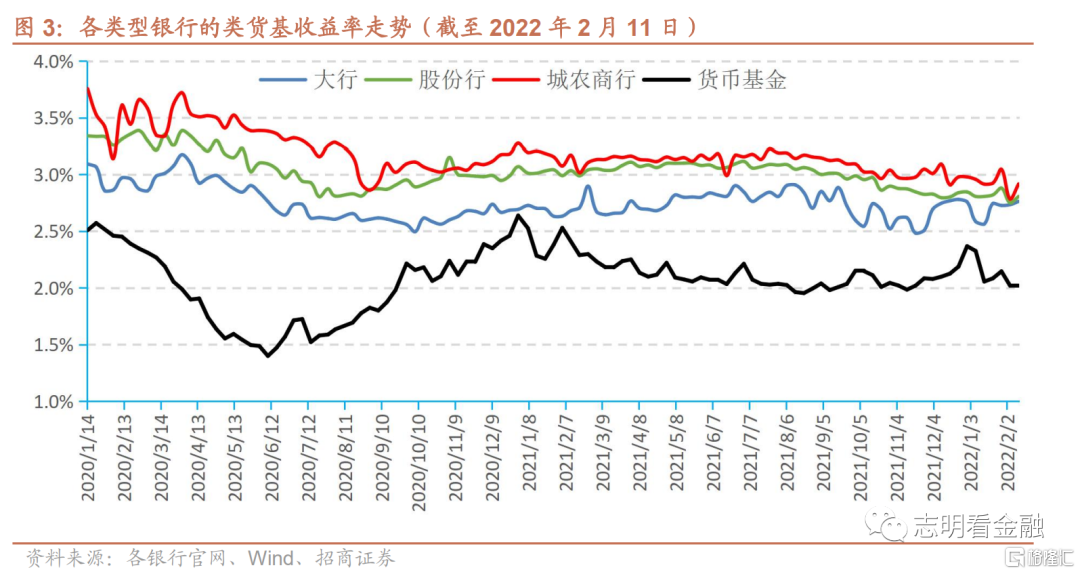

我們選取有代表性的現金管理類理財產品,按周跟蹤其7天年化收益率,推出招明理財收益率指數-現金管理類理財。截至2022年2月11日,公募貨基收益率中樞為2.01%,現金管理類理財收益率中樞為2.79%,現金管理類理財收益率中樞高出公募貨基約78BP。自2021年6月中旬現金管理類理財新規落地以來,各類型銀行現金管理類理財7日年化收益率下降較明顯。截至2022年2月11日,樣本中的大行現金管理類平均7日年化收益率為2.76%,股份行平均7日年化收益率為2.80%,城農商行平均7日年化收益率為2.92%,整體上大行<股份行<城農商行,樣本整體收益率中樞為2.82%。近一個月,大行現金管理類理財7天年化收益率小幅上升,股份行、城農商行基本平穩。

1、我們如何選擇現金管理類理財產品樣本?

由於現金管理類理財很多通過收益分配使得每天淨值歸1,展示7天年化收益率,這使得很難通過淨值來計算收益率。因此,我們選取有代表性的銀行發行的規模較大的現金管理類理財產品作為樣本,手動按周跟蹤其7天年化收益率,計算各類型銀行及其理財公司現金管理類理財平均收益率。

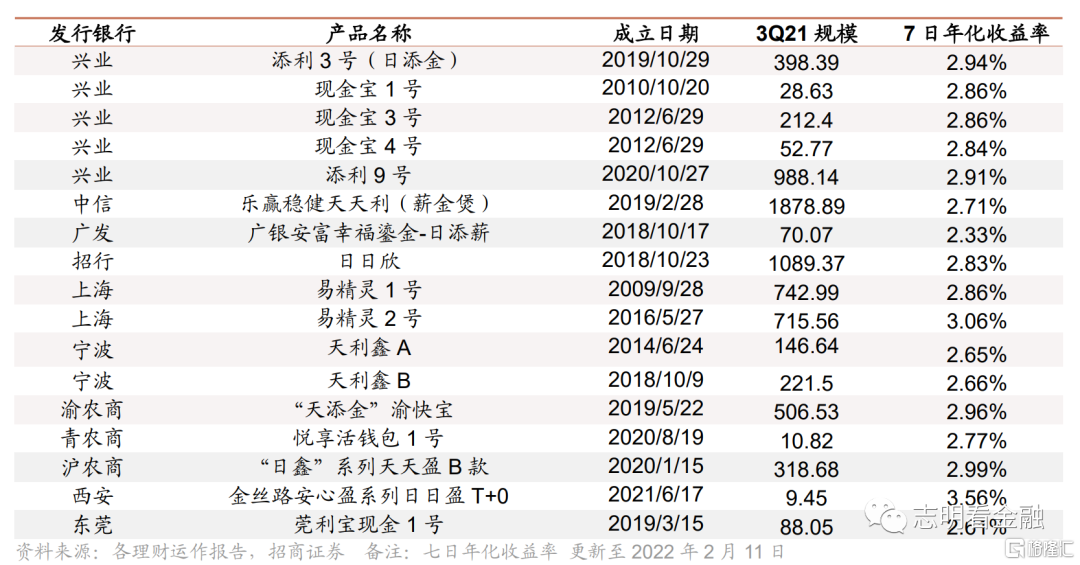

我們詳細梳理了市面上主流的現金管理類理財產品,選取4家大行、6家股份行,以及城農商行中的上海銀行、寧波銀行、渝農商行、東莞銀行、西安銀行、滬農商行作為樣本,當多個產品屬於同一系列時,僅列示其中1~ 2款產品,且儘量選擇針對普通個人的產品類型以方便與公募貨基對比,最終我們得到“類貨基”產品30款。由於資管新規過渡期已經結束,後續我們將進一步調整優化樣本,增強其代表性。

我們選取的現金管理類理財產品樣本規模約佔現金管理類理財總額的29%。我們梳理了部分現金管理類理財產品規模情況,截至2021年9月末,我們選取的18家銀行/理財公司的30只現金管理類理財規模合計2.24萬億元,約佔行業現金管理類理財總規模的29%(行業現金管理類理財規模參考了6月末的7.78萬億)。

2、當前現金管理類理財收益率如何?-相對平穩

大行、股份行、城農商行的現金管理類收益率差距縮小,整體平均收益率上看,大行<股份行<城農商行。從收益率來看,2021年6月中旬類貨基新規(《關於規範現金管理類理財管理有關事項的通知》)發佈後,部分現金管理類理財已開始減少配置同業借款、永續債、二級資本債等較高收益的資產,7日年化收益率有所下行。

按照銀行類型區分,截至2022年2月11日,樣本中的大行現金管理類平均7日年化收益率為2.76%,股份行平均7日年化收益率為2.80%,城農商行平均7日年化收益率為2.92%,整體上大行<股份行<城農商行,樣本整體收益率中樞為2.82%。近一個月,大行現金管理類理財7天年化收益率小幅上升,股份行及城農商行基本平穩,近一個月現金管理類理財收益率企穩,小幅回升。現金管理類理財收益率收益率大幅高於貨幣基金。

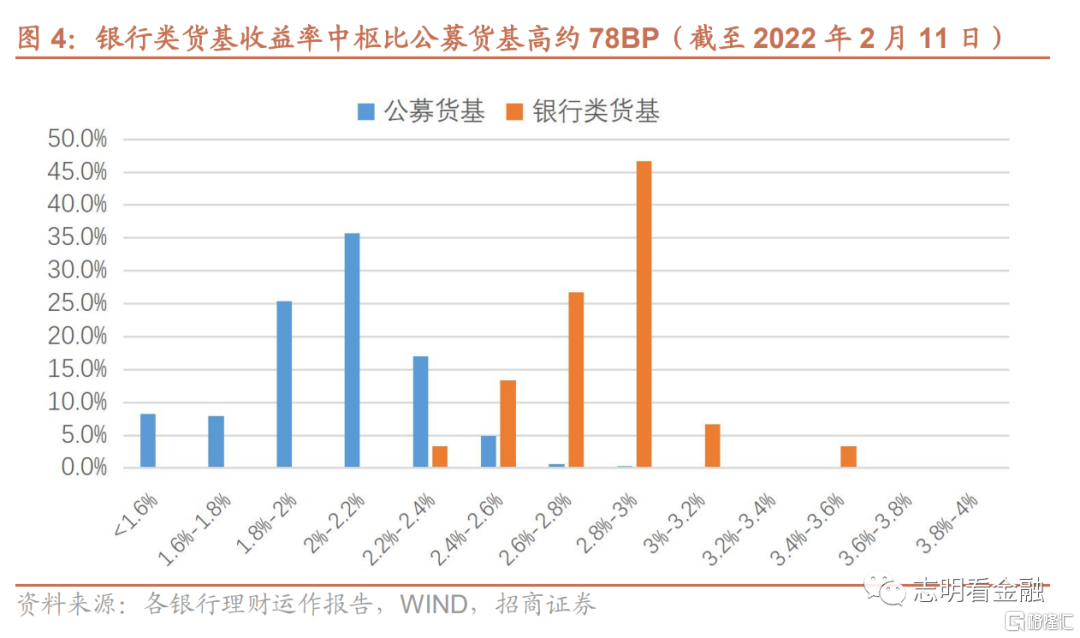

當前現金管理類理財收益率中樞比公募貨基高約78BP,保持較強的競爭力。我們將現金管理類理財和公募貨幣基金進行7日收益率對比,選取328只公募貨基,以及30只銀行現金管理類理財產品,對比2022年2月11日的七日年化收益率。以0.2%為步長,公募貨基收益率在2.0%-2.2%區間較為集中,現金管理類理財在2.8%-3.0%區間較為集中。公募貨基收益率中樞為2.01%,現金管理類理財收益率中樞為2.79%,現金管理類理財收益率中樞高出公募貨基約78BP。可見銀行的現金管理類理財收益率相對較高,即便目前收益率已較前期明顯下行,但現金管理類理財收益率仍然明顯高於公募貨基平均水平。隨着2022年底現金管理類理財新規過渡期結束時點臨近,我們預計現金管理類理財與貨幣基金的收益率差距將逐步縮小。

我們推出的招商證券招明理財指數-現金管理類理財最近幾周情況如下,未來我們將定期更新並不斷優化。

三、招明理財指數-定開式固收理財產品

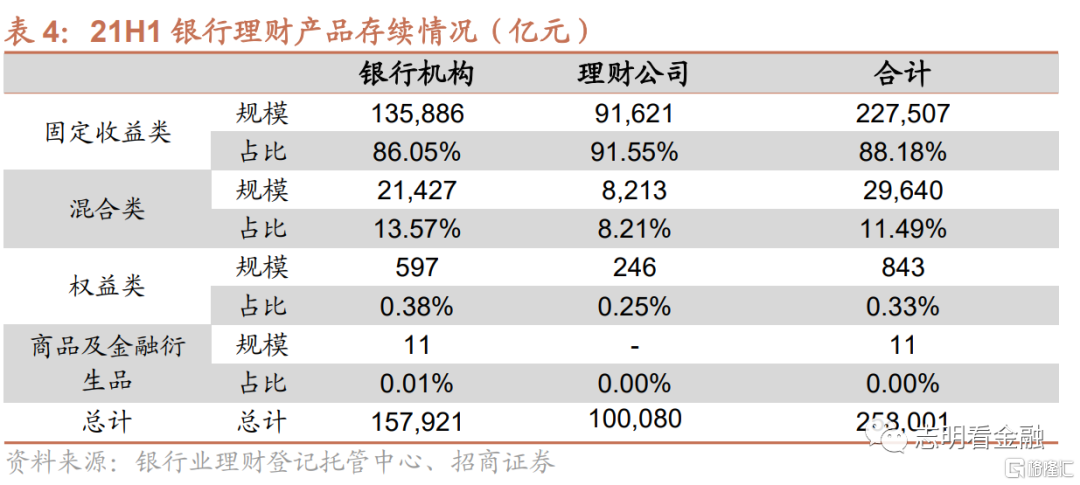

固定收益類理財產品是主要投資債權類資產的理財產品。依據資管新規,資管產品分為固定收益類、權益類、商品及金融衍生品類和混合類。固定收益類理財產品投資於存款、債券等債權類資產的比例不低於80%。固定收益類理財產品佔銀行理財規模比重最大,截至2021年6月末,固定收益類理財規模22.75萬億,佔理財規模的88.18%。理財產品分為淨值型和非淨值型,資管新規過渡期已結束,非淨值型產品規模將逐步歸零,本報吿只統計淨值型固定收益類理財產品收益情況。

定期開放式理財是有固定運作週期的開放式理財產品。定期開放式理財產品,是指自產品成立日至終止日期間,理財產品份額總額不固定,具有多個確定開放期,開放期內投資者可以按照協議約定進行認購或者贖回,其他時間內產品封閉運作的理財產品。開放週期是指定期開放式理財產品2個開放期的最短間隔天數,常見的開放週期有1個月、3個月、6個月、12個月等。定期開放式理財產品結合了開放式理財產品的流動性與封閉式理財產品的收益性。

固定收益類定期開放式理財產品指的是主要投資債權類資產的定期開放式理財產品。考慮到收益率的可比性,本報吿只統計全部投資於固定收益類資產定期開放式理財產品,儘量剔除存在少許資產投向權益類資產的定開固定收益類理財產品。

1、招明理財指數-定開式固收理財樣本選取

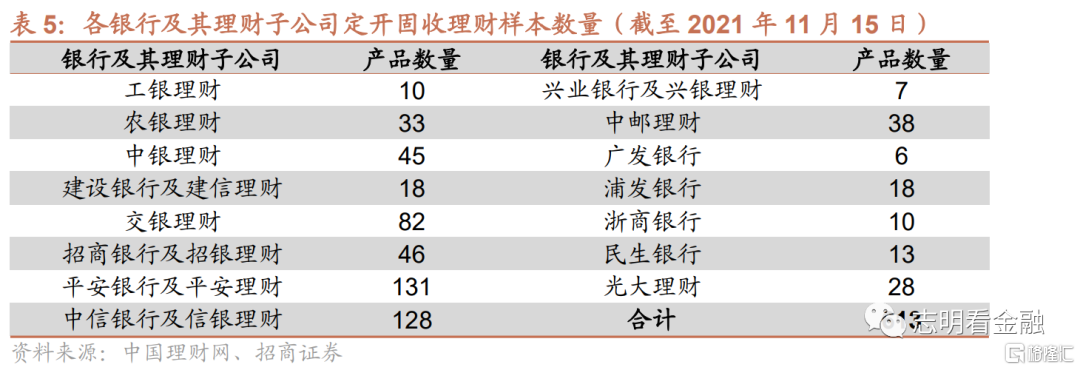

初期,考慮到全國性銀行的理財淨值化轉型較快,合規度相對較高,我們選取了國有六大行和招行、平安、興業、中信、光大、廣發、浦發、浙商、民生等10家股份行及其理財公司的613只固定收益類理財產品作為樣本。後續我們將逐步擴大樣本數量,使收益率指數更具代表性。根據中國理財網,我們選取了16家樣本銀行截至2021年11月15日仍存續的2467只固定收益類淨值型理財產品,剔除了現金管理類理財、“固收+”理財等,得到940只固定收益類定期開放式理財產品。然後,根據運作週期的不同,篩選出運作週期為1個月、3個月、6個月、12個月的產品。最後,考慮到10月及以後成立的產品運作時間較短,我們只選取了2021年10月1日以前成立的產品,最終得到613只固定收益類定開理財樣本。

區間年化收益率計算方法:本報吿計算的收益率均為區間年化收益率,N日至T日的區間年化收益率=(N日份額累計淨值/ T日份額累計淨值-1)/ (N-T) * 365,T日為區間起始日,N日為區間結束日。其中,在計算單月年化收益率時,T日為當月月初或上月月末披露淨值日期,N日為當月月末或下月月初披露淨值日期。計算半月年化收益率則需要大致滿足N-T=15天。

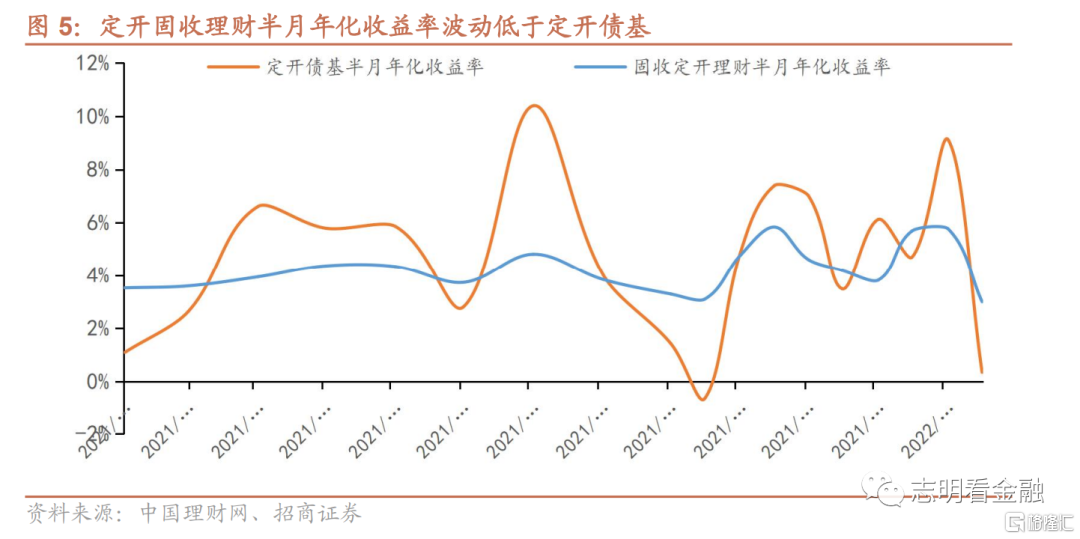

2、定開固收理財收益率情況-近期半月年化收益率大幅回落

因債市調整,近期半月年化收益率大幅回落。根據我們梳理的613只固定收益類定開理財和570只定開純債基金(選取截至2021年11月25日仍存續的、開放週期分別為1/3/6/12月的定開純債基金)的半個月(15天)年化收益率來看,兩者變動方向大體相同,但定開固收理財的收益率波動相對較小,因部分定開固收理財產品投資的非標資產收益相對穩定及部分產品可能未嚴格徹底市值法估值。由於2022年1月金融數據大超預期及海外經濟體普遍加息,2022年2月上半月債市明顯調整,債券收益率走高,使得債券價格下調。由於債市調整,2022年2月上半月定開固收理財產品平均半月年化收益率為2.99%,較1月上半月下降了2.69個百分點,而同期定開債基平均年化收益率下降了4.36個百分點。

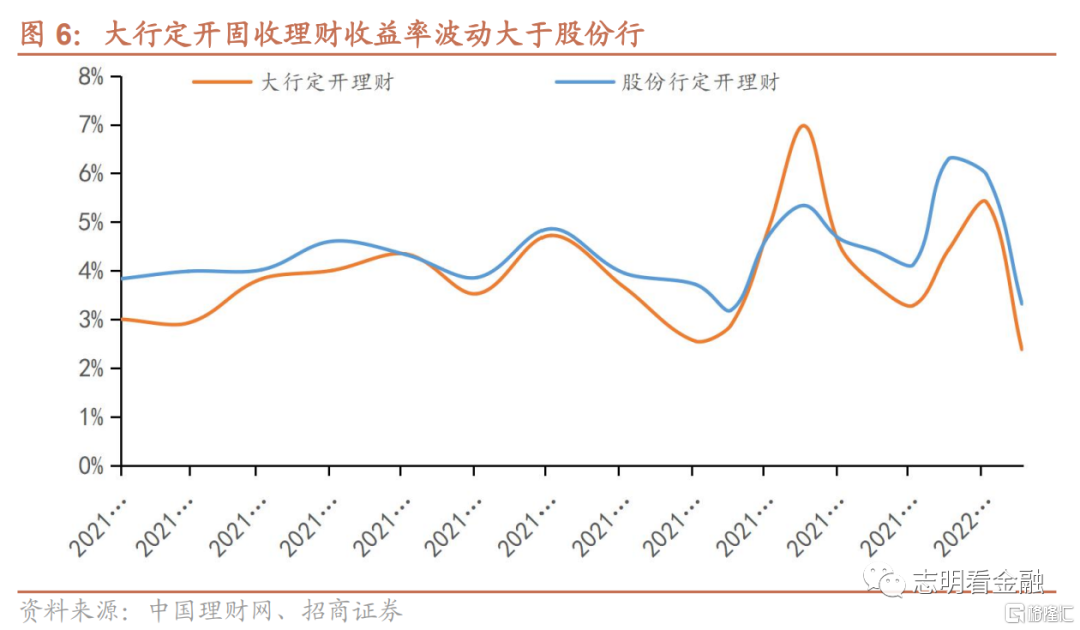

2021年,國有大行定開固收理財收益率波動明顯高於股份行,這説明國有大行定開固收理財整體執行市值法估值等監管要求較嚴格,合規度更高。隨着資管新規過渡期結束,2022年初以來,股份行定開固收理財收益率波動已經明顯上升,這或反映了股份行定開固收理財市值法估值比例顯著提升了。2022年2月上半月,大行及股份行定開固收理財平均半月年化收益率均明顯下降。

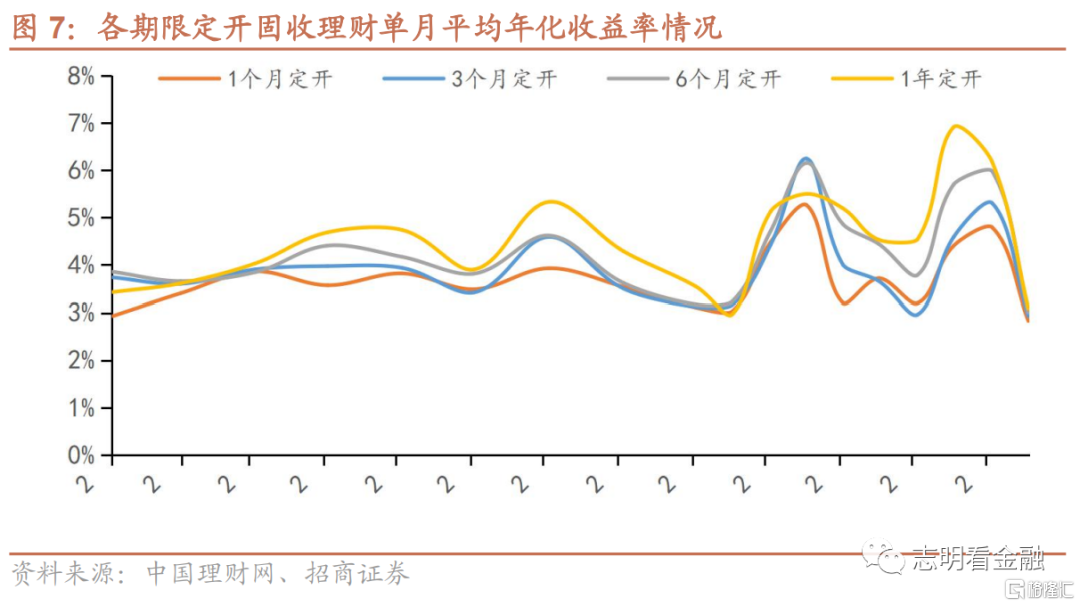

2022年2月上半月,各期限定開固收理財產品平均年化收益率均有所下降,長期限產品下降幅度較大。12個月與6個月定開固收理財產品平均年化收益率下降幅度較大,分別較2022年1月上半月下降了3.84和2.69個百分點。

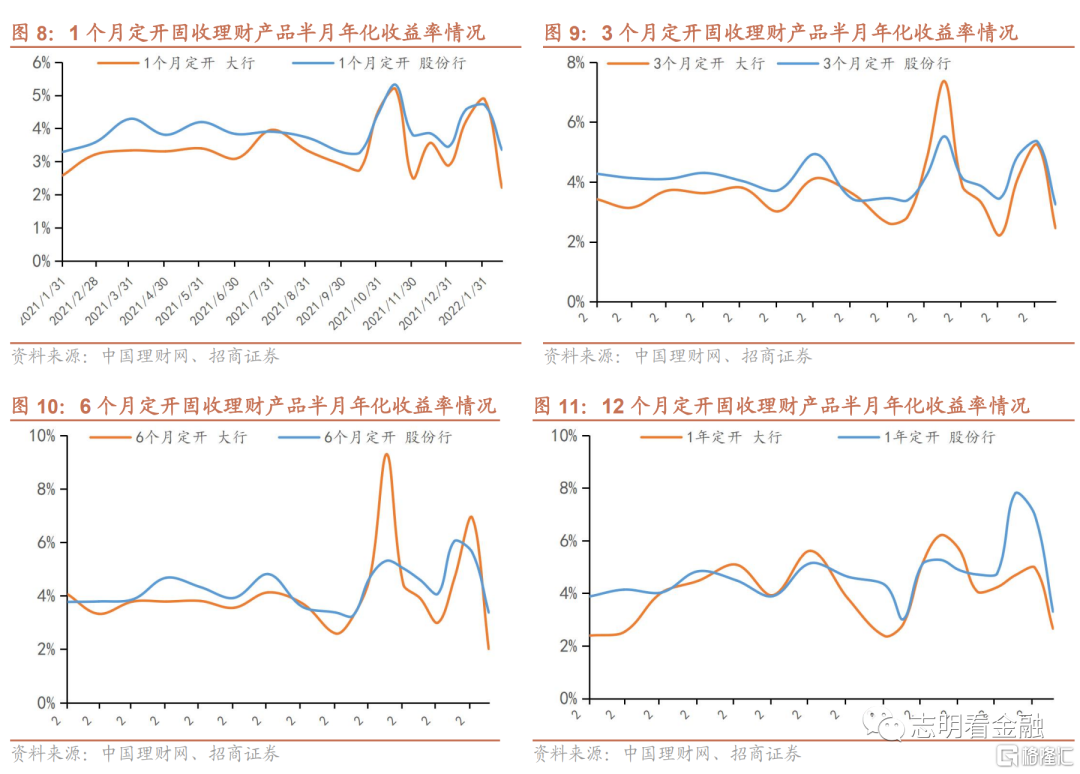

由於債市調整,2月上半月大行和股份行各期限定開理財半月年化收益率均有不同幅度的下降。2022年2月上半月,大行1個月、3個月、6個月和12個月定開固收理財平均年化收益率分別為2.21%、2.46%、2.01%和2.57%,股份行1個月、3個月、6個月和12個月定開固收理財平均年化收益率分別為3.36%、3.25%、3.38%和3.30%。

四、招明理財指數-年初以來理財公司混合類理財淨值表現較差

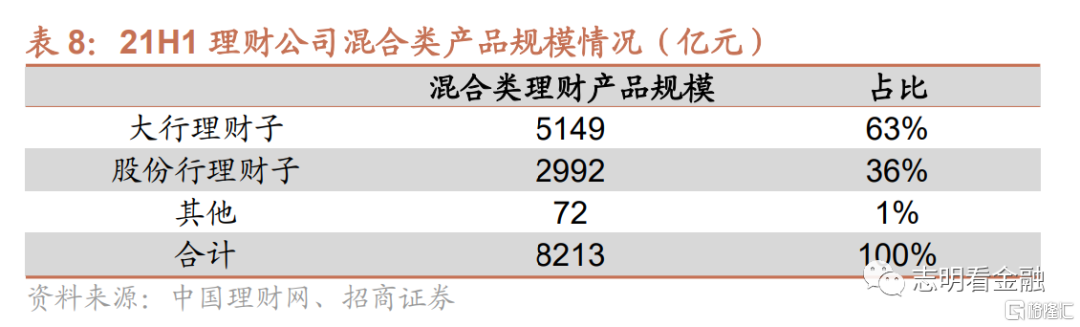

混合類理財產品是指投資於債權類資產、權益類資產、商品及金融衍生品類資產,且任一類資產的投資比例未達80%的理財產品。根據《中國銀行業理財市場半年報吿(1H21)》,截至2021年6月末,混合類理財規模2.96萬億元,佔理財規模的11.49%,佔比較年初下降3.87%。21H1理財公司混合類產品規模8213億元,其中,大行理財子和股份行理財子混合類產品規模佔比較高,分別佔理財公司混合類產品總規模的63%和36%。

2022年1月16日-2022年2月15日,理財公司共新增54只混合類理財產品(包含新成立的理財產品和從母行遷移到理財公司的理財產品),到期30只混合類理財產品。

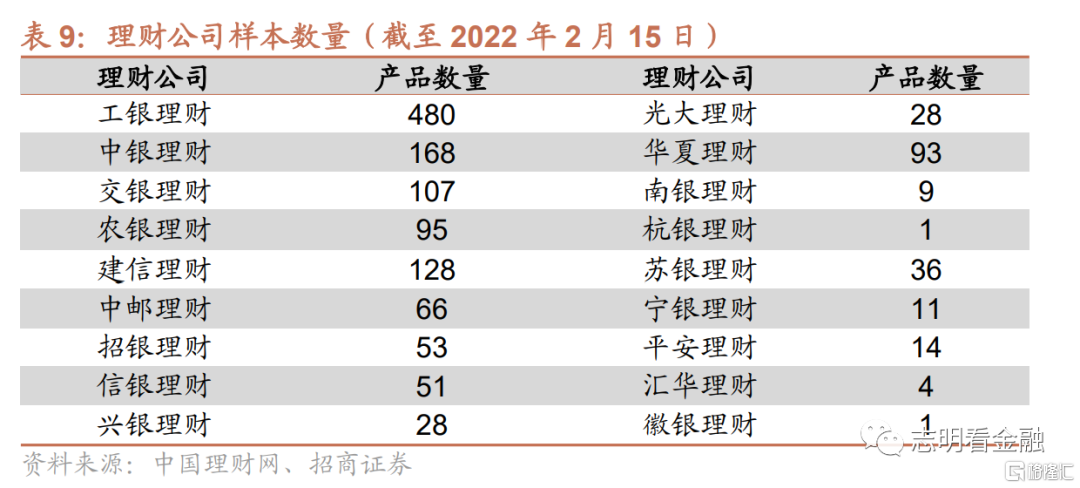

本報吿選取了18家理財子公司1373只混合型理財產品作為樣本。依據各理財公司通過中國理財網披露的信息,我們選取了截至2022年2月15日仍存續的1373只混合類理財產品。由於目前缺乏較好的手段嚴格區分混合類理財是偏股型、偏債型還是股債均衡型,我們初期暫不區分。由於混合類理財投資權益類資產比例不低,年化收益率意義不大,我們目前主要選擇年初至今或成立至今(對於年內新成立的混合類理財)的收益率。

年初以來收益率計算方法:本報吿計算的收益率為年初至今的收益率,年初至今收益率=(N日份額淨值-T日份額淨值)/T日份額淨值。其中,T日為2021年最後一次披露日期/2022年產品成立日期,N日為最近一次披露淨值日期。

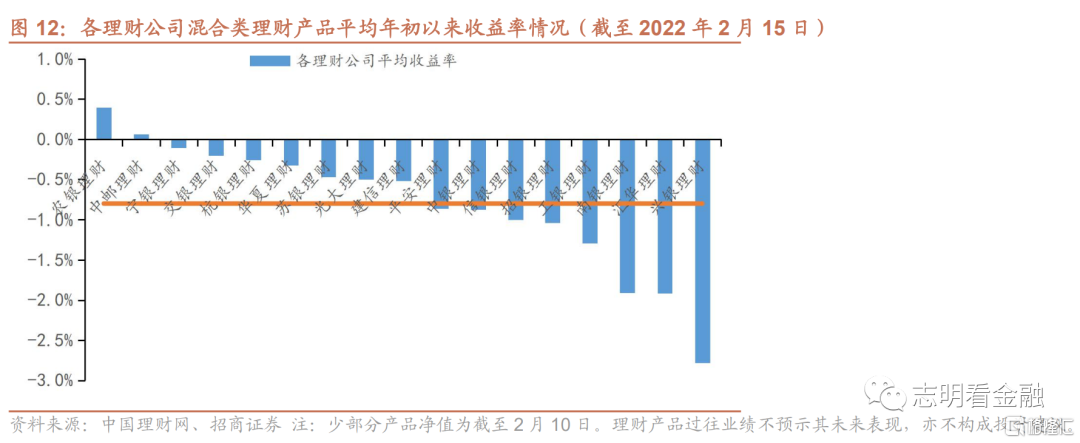

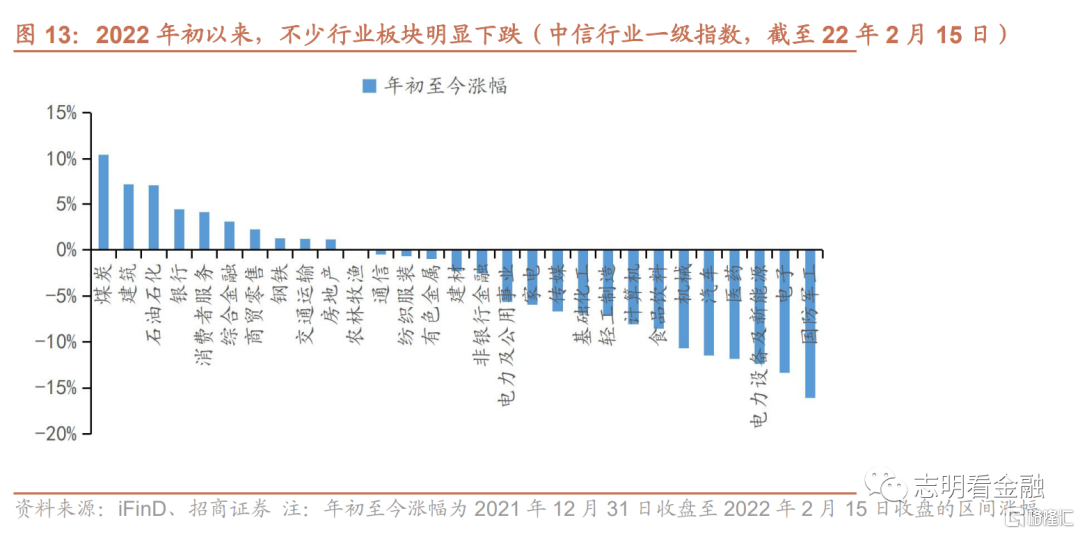

2022年初以來股市明顯回調,機構重倉板塊大幅下跌,混合類理財淨值表現較差。從年初至今收益率來看,截至2022年2月15日,理財公司混合類理財產品平均收益率為-0.80%。其中,農銀理財年初至今收益率最高,達0.39%;興銀理財墊底,平均年初至今收益率為-2.78%,或與產品權益投資比例較高且偏好新能源、軍工、消費等機構重倉股有關。2022年初以來,軍工、電子、新能源、醫藥等機構重倉板塊大幅回調,跌幅居A股各個板塊前列。

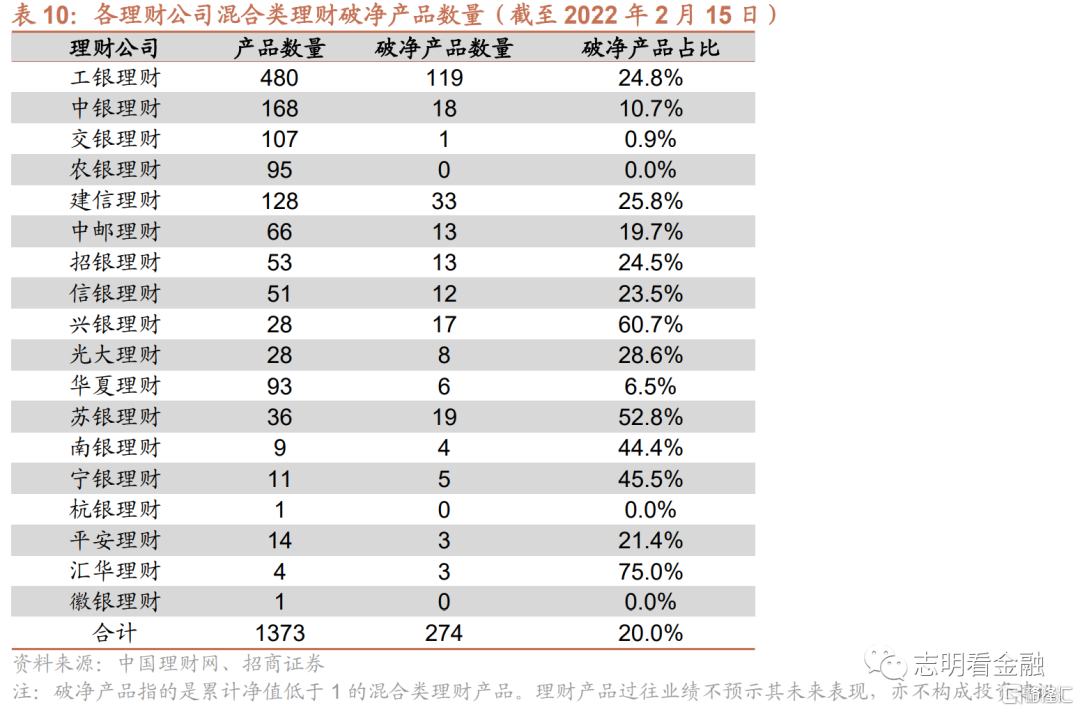

由於股市回調,破淨產品數量顯著增加。從破淨產品數量來看,截至2022年2月15日,1373只混合類理財產品中,共275只理財產品淨值跌破1,破淨產品數量較上月增加157只。破淨產品中,近3月新成立的產品達73只。

五、理財公司權益類理財-股市調整之下,淨值明顯回撤

權益類理財收益率情況如何?由於權益資產價格波動較大,市場行情不確定性較大,年化收益率參考意義很小,所以我們不採用年化收益率。

近一個月理財公司共新增1只權益類理財產品-陽光紅新能源主題,成立規模僅0.12億元。截至2022年2月15日,依據中國理財網,理財公司共存續19只權益類理財產品。

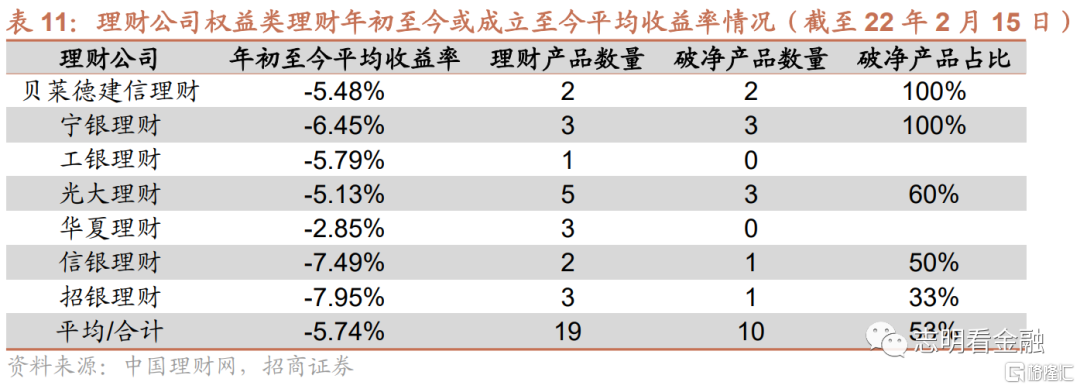

由於股市持續回調,年初以來權益類理財表現較差,淨值明顯回撤。截至2022年2月15日,理財公司存續的19只權益類理財產品中,共有10只淨值低於1,破淨產品數量佔比53%。從年初至今平均收益率來看,權益類理財表現不佳,19只權益類理財產品年初至今的平均收益率-5.74%。其中,華夏理財表現相對較好,年初至今收益率為-2.85%;光大理財次之,為-5.13%。

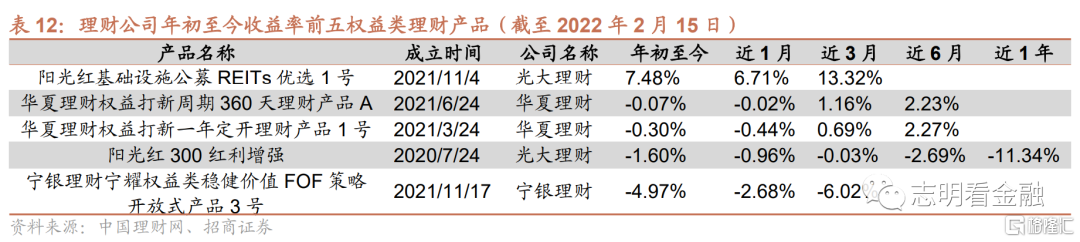

從理財公司權益類理財產品年初至今收益率來看,截至2022年2月15日,光大理財發行的陽光紅基礎設施公募REITs優選1號排名首位,年初至今收益率達7.48%。該產品成立於2021年11月,是理財公司首隻公募REITs理財產品,其80%以上的資產投向基礎設施公募REITs基金,與主要投資二級市場股票的理財產品有顯著區別。近一個季度,公募REITs基金普遍表現較好。截至2022年2月15日,除陽光紅基礎設施公募REITs優選1號外,理財公司權益類理財產品年初至今均未實現正收益。

六、投資建議:穩增長加碼,繼續積極看多銀行板塊

銀行與宏觀經濟緊密相連。銀行與各行各業通過存貸款等發生聯繫,經營情況反映實體經濟形勢。2021年中信銀行指數近乎零漲幅,主要是1)21Q2經濟見頂,經濟下行壓制銀行估值;2)年中以來,部分房企流動性危機引發市場對銀行資產質量的擔憂。我們認為,銀行業基本面取決於經濟,銀行板塊行情的核心是經濟預期。

2022年穩增長加碼,我們積極看多銀行板塊。2021年12月中旬中央經濟工作會議重提逆週期調控,要求2022年政策發力適度靠前;近期國常會強調要求將穩增長放在更加突出的位置;1月17日央行下調政策利率10BP。這反映我國宏觀政策重心已經轉向穩增長,穩增長政策在加碼。穩增長之下,我們預計社融增速小幅回升,22Q3經濟有望小幅復甦。經濟改善預期將驅動銀行股估值修復。

我們認為,2022年穩增長之下,社融增速有望小幅回升,宏觀利率環境類似2019年,連續兩年未漲的銀行板塊漲幅有望比肩2019年,或達20%。1月金融數據好於預期,穩增長政策效果或逐步顯著,有望催化銀行春季行情再進一步。

銀行財富管理業務主要分為產品代銷與資產管理,而銀行的資產管理業務主要是理財業務。可以説,理財業務是銀行財富管理業務的重要抓手。理財業務發展好的銀行估值有望提升。個股方面,我們主推估值較低、業績靚麗、發力財富管理的優質銀行-江蘇、南京、常熟、興業及平安銀行等,看好估值相對較高的財富管理龍頭-寧波銀行等。2月金股-江蘇銀行、南京銀行。

七、風險提示

經濟下行超預期,資產質量惡化;金融讓利,息差收窄等

More Content