本文來自:修煉投資的水晶球,作者:徐馳 姜楠宇

投資要點

一、年報業績預吿情況如何?

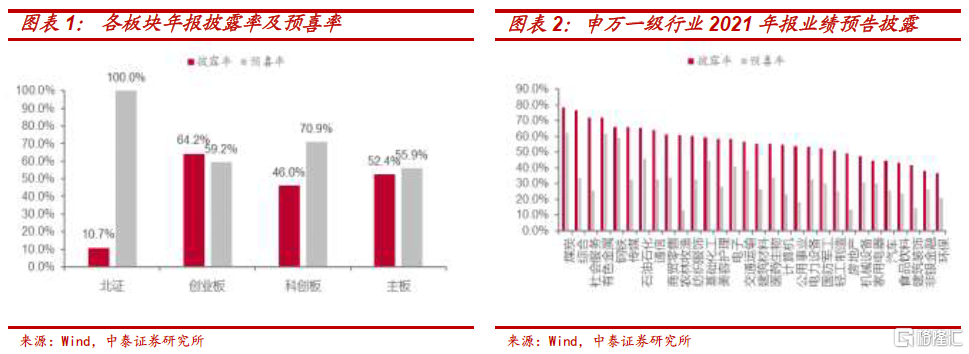

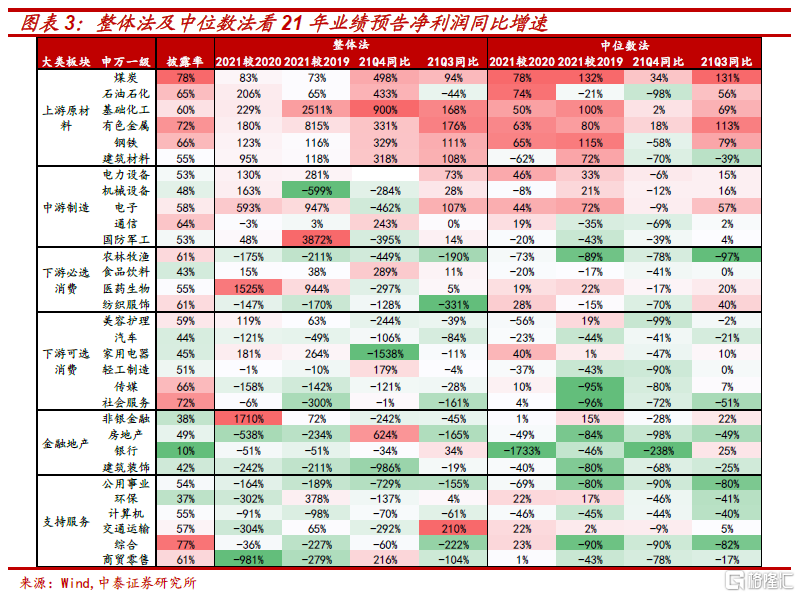

業績披露情況:截止2月9日,全A共有2550家公司2021年報披露業績預吿,全A業績預吿披露率54%,優於2019、2020同期(47.4%、51.6%),披露企業的預喜率57.9%。主板/創業板/科創板/北證業績預吿披露比例分別為52.4%/64.2%/46%/10.7%,預喜率分別為55.9%/59.2%/70.9%/100%。分行業看披露率:上游原材料>科技與部分消費板塊>金融地產鏈與中下游製造板塊。

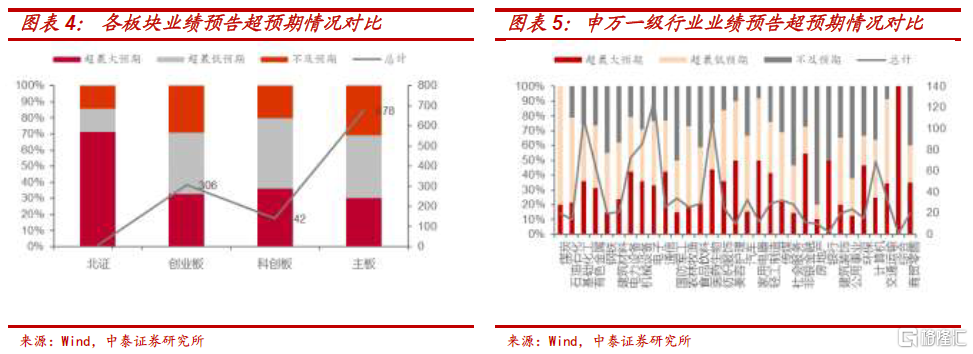

業績增速較高的板塊集中在上游原材料、新能源、家電、醫藥、金融。

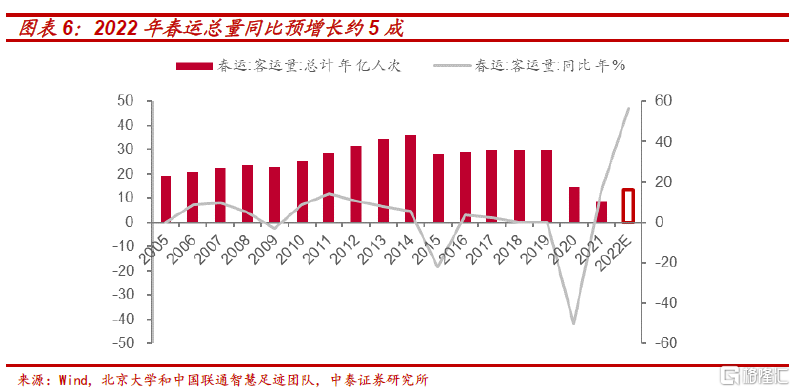

業績預吿超預期板塊包括非銀金融、銀行、家電、煤炭。

二、春節期間消費修復情況如何?

春節期間出行、旅遊、消費數據整體相對平淡,提振消費仍任重道遠。

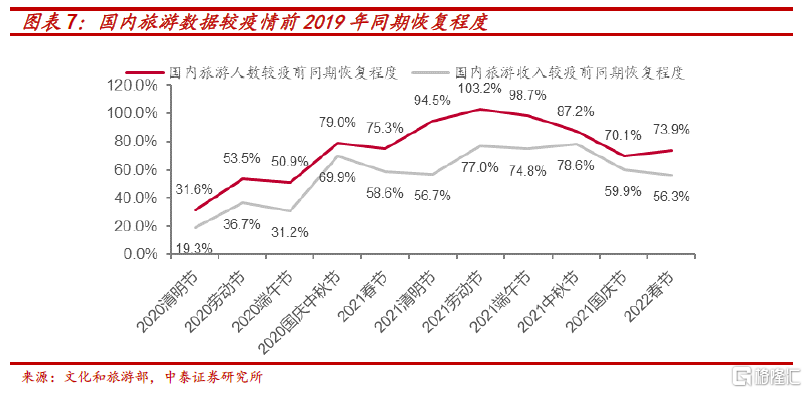

(1)出行及旅遊:春節出遊人次和收入均同比下降,相對疫情前的恢復率處於較低水平。2022年春運總量同比預增長約5成,但仍低於疫情前水平。出遊人次恢復至2019年同期73.9%,較2021年國慶數據邊際恢復,以短途遊為主。

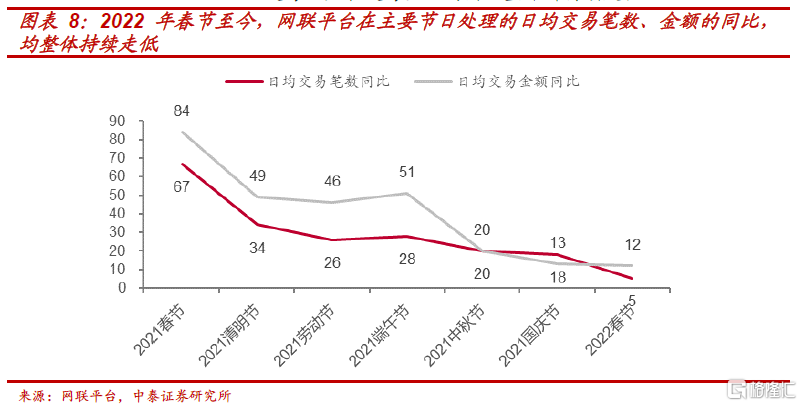

(2)消費:網聯平台交易數據同比增速邊際走低,餐飲業地區間景氣有所分化,預製菜表現亮眼。根據網聯平台的統計,今年春節假期前 5 天,網聯平台共處理跨機構網聯支付交易 62.36 億筆、金額 4.20 萬億元,同比分別增長 5.3%和 11.6%,均低於元旦期間兩者的同比增速 17.9%和 12.7%。

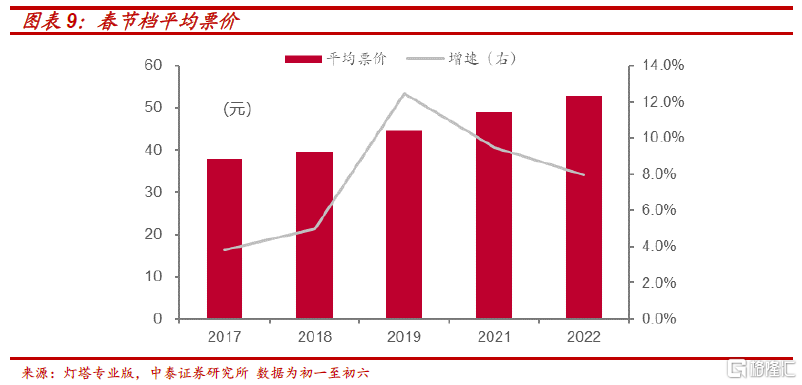

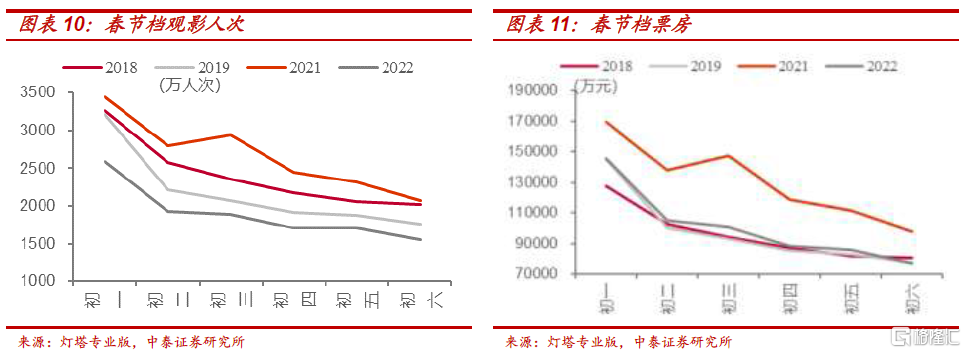

(3)電影:春節檔票房和觀影人次不及預期,主要由於價格上漲過快。根據燈塔專業版數據,2022春節檔票房(初一至初六)達60.19億元,觀影人次達1.14億人次,平均票價為52.8元。今年春節檔票房略高於2019 年,但僅為 2021 年同期的 76.9%;平均票價創下歷史最高,觀影人次是 2018 年以來最低水平。

春節期間消費數據恢復較平淡,反映出在居民收入增速放緩,同時價格上漲向中下游傳導之下,居民對支出或更加謹慎。2020 年疫情衝擊後,我國居民收入的復甦偏慢,2021 年城鎮居民收入同比增長 5.9%,仍明顯低於疫情前的水平,PPI-CPI剪刀差收斂下,物價上漲壓力開始逐步向下傳導。因此2022 年或可期待促消費政策能否發揮消費穩經濟的作用。

目前處於寬信用向經濟修復的傳導階段,1月社融超預期,寬信用和穩增長預期進一步確認,我們此前覆盤2010年以來價值藍籌相對佔優的階段,發現行情早期主要受政策寬鬆催化,若後續經濟數據能夠證實預期,大盤價值風格或繼續。我們認為當前市場風格還是在低估值藍籌,消費板塊中需求剛性的必選消費品,以及穩健品種或相對較優。

三、如何看消費細分板塊的投資機會?(中泰食品 範勁松、中泰地產 陳立、中泰互聯網傳媒 康雅雯)

食品飲料:白酒春節動銷市場向名酒加速集中,品牌間明顯分化。白酒春節銷售將持續至正月,目前多地疫情得到有效控制,節前部分損失的消費量可能會在節後得到補償,預計整體春節名酒銷售仍保持增長趨勢。未來高端酒持續穩中求進;次高端酒持續推進全國化,板塊表現逐步分化;區域龍頭結構升級,未來業績彈性將持續釋放。高端主推茅五,區域次高端龍頭持續超預期。

2月推薦組合:貴州茅台、五糧液、涪陵榨菜、絕味食品、古井貢酒、今世緣。組合邏輯改變,推薦疫情下動銷穩健的茅台、五糧液,以及受疫情影響較小、打款和動銷都持續超預期的古井貢酒、今世緣。食品方面推薦積極關注餐飲滷味佈局的絕味食品,以及利潤彈性可期的涪陵榨菜。

2、地產:地產股交易的核心因素在於政策預期,在當前房地產市場持續下行超預期的情況下,持續看好地產股在地方政策不斷寬鬆下的股價表現。1月房地產市場持續下行,百強房企權益銷售規模同比下滑超四成,市場下行主要是供需雙弱的局面造成。在2022年房地產板塊將迎來政策持續改善的預期之下,頭部房企競爭格局優化,疊加利潤表表觀利潤率觸底回升,頭部房企股票將持續演繹“勝者為王”邏輯。

推薦三條主線:1)融資環境結構性分化下的龍頭房企:綠城中國、保利發展、萬科A;2)區域性深耕民企:濱江集團;3)高評級穩健民企:旭輝控股集團、新城控股。關注龍頭房企金地集團、招商蛇口、中國海外發展。

3、互聯網傳媒:春節期間傳媒的熱點話題主要分為三部分:春節檔、NFT、虛擬人。

(1)春節檔:我國電影市場無論從內容供給還是觀影行為的角度來看,目前還是處在疫情影響後的恢復期,需要關注整體的恢復趨勢。電影的核心還是在於內容本質的好壞。建議重點關注一些重點檔期集中帶來的投資機會。同時堅持看好優質影片內容帶來的觀影效益提升,建議關注萬達電影、光線傳媒、中國電影、上海電影等。

(2)NFT領域。我們認為未來基於Web 3.0而搭建的生態,用户可讀、可寫、可擁有會成為主流發展趨勢。區塊鏈技術的唯一性和不可篡改及複製,有利於數字資產版權確權,NFT為鏈上數字資產的核心體現形式,同時可與現實生活中的商品綁定。建議關注兩條NFT投資主線:具有NFT線上平台運營能力的公司:視覺中國、三人行;具有內容版權可推出NFT數字資產的相關公司:光線傳媒、奧飛娛樂、華策影視。

(3)虛擬人領域。我們認為虛擬人為未來數字資產的展現具象之一,隨超寫實虛擬人的出圈,具有商業價值重估機會。建議關注三條虛擬人投資主線:1)有虛擬人IP運營能力的相關公司:芒果超媒;2)具有豐富廣吿主資源的數字營銷公司:藍色光標、華揚聯眾、浙文互聯;3)可提供虛擬人創作技術支持的相關公司:捷成股份。

風險提示:數據樣本代表性有限、數據測算偏差風險、研究報吿使用的公開資料可能存在信息滯後或更新不及時的情況

一

年報業績預吿情況如何?

1.1整體披露情況

截止2月9日,全A共有2550家公司2021年報披露業績預吿,披露率54%,優於2019、2020同期業績披露率(47.4%、51.6%),披露企業的預喜率57.9%。

分板塊來看,主板/創業板/科創板/北證業績預吿披露比例分別為 52.4%/64.2%/46%/10.7%,披露企業的預喜率分別為55.9%/59.2%/70.9%/100%。分行業來看,披露率和預喜率較高的板塊主要集中在上游原材料領域,煤炭、有色金屬、鋼鐵、石化的披露率均在65%以上,電子、醫藥、計算機與部分消費板塊(農林牧漁、紡織服裝)的業績披露率相對較高,金融地產鏈與中游製造板塊的業績披露率集中於 50%附近,業績代表性相對偏低。

1.2業績情況:上游原材料及中游製造的業績增速相對較高

根據一致可比口徑測算,2021 年A股歸母淨利同比增速為 4.95%(中位數法)/94.3%(整體法),由於可得樣本有限,測算值與真實值或存在一定的偏差。

從行業視角來看,上游原材料及中游製造的業績增速相對較高。

(1)上游原材料板塊延續業績強勢。按已披露公司估算,煤炭2021年歸母淨利潤同比增速83%/78%(整體法/中位數法),即使21Q4限價保供壓力下,依然取得正增長。基礎化工、有色金屬亦高增。

(2)中游製造業中,電子、電力設備、機械設備的 2021 年業績增速在 100%以上,隨着中上游原材料價格的適當回落,中游製造板塊的成本壓力或得到一定程緩解。

(3)下游消費板塊中,家電、醫藥、傳媒的景氣度改善力度較大。

(4)金融地產板塊中,非銀金融表現較為優異,房地產、建築裝飾業績一般。考慮到金融地產的整體披露率並不高(均在 50%左右),因此當前的統計數據與最終的業績表現可能存在一定偏差。

1.3哪些板塊業績超市場預期?

使用萬得一致預期作為市場預期,共得到1133個樣本,將預測淨利潤的最大值、最小值與業績預吿披露率的淨利潤最大值、最小值進行對比,得到“不及預期、超最低預期、超最大預期”三種情形。

關注超預期個股比例較高的非銀金融、銀行、家電、煤炭板塊。(1)上游原材料中,煤炭板塊全部20家公司均符合或超預期,業績韌性未被市場充分預期,基礎化工、石油石化、有色金屬的符合及超預期比例均超過70%,而鋼鐵有過半數樣本企業業績不及預期。(2)中游製造中,電力設備、機械設備、輕工製造、電子的超最大預期佔比均在30%以上,主要分佈在新能源動力系統與電氣設備之中。軍工超預期個股佔比普遍不足 30%,反映出板塊的景氣度大多已得到市場的充分預期。(3)下游消費中關注家電、美容護理、醫藥生物,汽車不及預期的個股數目超過50%。家電板塊中有 50%的個股業績增速超市場最大預期,且有40% 的個股超出市場最樂觀的預期。(4)金融板塊中非銀金融50%樣本個股超預期,房地產、公用事業不及預期的比例較高。

二

春節期間消費修復情況如何?

春節期間出行、旅遊、消費數據整體相對平淡,提振消費仍任重道遠。反映出在居民收入增速放緩,同時價格上漲向中下游傳導之下,居民對支出或更加謹慎。2020 年疫情衝擊後,我國居民收入的復甦偏慢,2021 年城鎮居民收入同比增長 5.9%,仍明顯低於疫情前的水平,PPI-CPI剪刀差收斂下,物價上漲壓力開始逐步向下傳導。所以我們看到院線採取假日檔期提價來彌補日常損失的策略,反而導致居民觀影需求下降。因此2022 年可能需要更多促進消費的政策才能發揮消費穩經濟的作用,需求剛性的必選消費品或相對較優。

2.1出行及旅遊

2022年春運總量同比預增長約5成,但仍低於疫情前水平。全國疫情防控常態化和精細化,今年春運較 2021 年有所反彈。根據交通運輸部數據,截至2月7日,共計發送旅客5.39億人次,其中,鐵路1.2億人次,公路3.9億人次,水路901萬人次,民航1889萬人次,較2021年同期增長約42.8%,不到疫情發生前的2019年同期客流的4成。根據北京大學和中國聯通智慧足跡團隊預測,虎年春運全國春運旅客到發總量預計為13.59億人次,相較2021年增長4.92億人次,同比預增長56.7%,但是與2019年(疫情前)相比,總量仍處於低位水平,約為2019年的45.6%。

旅遊:春節出遊人次和收入均同比下降,相對疫情前的恢復率處於較低水平。

據文化和旅遊部數據中心測算,2022年春節假期7天,全國國內旅遊出遊2.51億人次,同比減少2.0%,按可比口徑恢復至2019年春節假日同期的73.9%,低於2021 年春節75.3%的出遊人數恢復情況,但是好於2021國慶數據的70.1%;實現國內旅遊收入2891.98億元,同比減少3.9%,恢復至2019年春節假日同期的56.3%,邊際回落。2022年春節假期,省內遊、跨省遊比例分別為78.3%、21.7%,近程自駕遊、親子游、主題公園遊等短途休閒活動增量明顯。

2.2消費:網聯平台交易數據同比增速邊際走低

根據網聯平台的統計,今年春節假期前 5 天,網聯平台共處理跨機構網聯支付交易 62.36 億筆、金額 4.20 萬億元,同比分別增長 5.3%和 11.6%,均低於元旦期間兩者的同比增速 17.9%和 12.7%。從 2021 年春節至今,網聯平台在主要節日處理的資金類跨機構網絡平台支付日均交易筆數和交易金額的同比整體都持續走低。

餐飲業地區間有所分化,預製菜表現亮眼。網聯平台數據顯示,今年春節假期前 5天,部分品牌餐飲商家日均交易金額同比增長 12.7%,較 2021年國慶期間的日均交易金額同比 46.6%明顯回落。部分省份和地級市公佈了春節期間重點監測餐飲企業的營收數據,分化較大。春節期間上海市餐飲業線下消費支付金額39.2 億元,同比增長8.7%,較2019年增長9.7%;江蘇省限額以上餐飲服務單位超七成開門迎客,餐飲業銷售額同比增長10%。預製菜成新亮點。據阿里巴巴數據顯示,盒馬預製菜銷量同比 增長345%,淘寶上的預製菜銷量同比增長超100%。今年春節,年夜飯禮盒、 預製菜等餐飲消費大幅增長,

2.3電影:春節檔票房和觀影人次不及預期,主要由於價格上漲過快

根據燈塔專業版數據,2022春節檔票房(初一至初六)達60.19億元,觀影人次達1.14億人次,平均票價為52.8元。今年春節檔票房略高於疫情前的 2019 年,但僅為 2021 年同期的 76.9%;平均票價創下歷史最高,同時觀影人次是 2018 年以來最低水平。票房和觀影人次不及預期主要由於價格上漲過快,目前電影市場無論從內容供給還是觀影行為的角度來看,仍處於疫情影響後的恢復期,需要關注整體的恢復趨勢。

三

如何看消費細分板塊的投資機會?

3.1如何看白酒春節動銷及食品飲料投資機會?(中泰食品 範勁松)

白酒春節動銷調研總結:市場向名酒加速集中,品牌間明顯分化。我們春節後全面跟蹤了各地區多家經銷商,總體感受春節期間各地表現分化明顯,且呈現加速向名酒集中的趨勢。各地茅五瀘受疫情影響較小,動銷平穩增長,其中茅台強者恆強,五糧液和瀘州老窖則在各自強勢區域表現更好。次高端中汾酒、劍南春作為老名酒表現強勁,此外區域龍頭表現較佳,酒企業績仍將支撐,實現開門紅確定性高。目前來看,疫情對廠家回款影響不大,疫情區域管控趨嚴,銷售相對平淡;經濟發達地區和未受疫情影響的區域動銷仍保持良好勢頭。白酒春節銷售將持續至正月,目前多地疫情得到有效控制,節前部分損失的消費量可能會在節後得到補償,預計整體春節名酒銷售仍保持增長趨勢。未來高端酒持續穩中求進;次高端酒持續推進全國化,板塊表現逐步分化;區域龍頭結構升級,未來業績彈性將持續釋放。

高端主推茅五,區域次高端龍頭持續超預期。茅台全國動銷基本不受疫情影響,1月清零政策下渠道庫存在一週左右;五糧液在華北、華中和華東地區動銷均有明顯增長,打法上更加重視消費者培育和終端氛圍打造。

高端酒:春節動銷穩中有增。高端酒春節前送禮需求剛性,茅台在所有地區的韌性最強,五糧液和瀘州老窖則在各自既有強勢區域表現更好。

次高端:板塊逐步分化,醬酒熱退潮。回款方面:次高端酒企在提價預期下,普遍回款節奏較快,汾酒、蘇酒、徽酒、酒鬼酒、捨得回款比例均好於去年同期。動銷方面:徽酒、蘇酒省內和汾酒表現亮眼。疫情主要影響宴請和婚宴需求,婚宴有望在節後得到回補;同時我們發現消費能力強的區域動銷表現更好,如上海、安徽、江蘇表現較好,河南、北京、陝西受一定疫情影響,但參照2021年走勢,節後宴請和婚宴需求有望回補。春節期間價盤穩固,次高端整體保持平穩,而二三線醬酒普遍表現不佳,市場份額加速向習酒、國台等一線醬酒集中。主推受疫情影響小、打款動銷強勁的古井貢酒和今世緣,建議關注迎駕貢、酒鬼酒和捨得。

2月推薦組合:貴州茅台、五糧液、涪陵榨菜、絕味食品、古井貢酒、今世緣。組合邏輯改變,推薦疫情下動銷穩健的茅台、五糧液,以及受疫情影響較小、打款和動銷都持續超預期的古井貢酒、今世緣。食品方面推薦積極關注餐飲滷味佈局的絕味食品,以及利潤彈性可期的涪陵榨菜。

投資策略:佈局當下正當時。我們的推薦主線主要集中於以下方向:(1)強者恆強的穩健收益型公司:推薦茅台,五糧液,瀘州老窖,華潤啤酒,青島啤酒,海天味業,重慶啤酒,洽洽食品,晨光生物等子行業龍頭;(2)行業快速擴容的高增長型公司:推薦預製菜、速凍行業、次高端白酒、奶酪行業、安井食品、愛普股份、立高食品等;(3)週期反轉和困境反轉的公司:疫情週期恢復,推薦絕味食品,涪陵榨菜,天味食品,海底撈,油脂企業龍頭,肉製品龍頭等,建議關注頤海國際;調整後有望加速度,推薦洋河股份,中炬高新等,建議關注迎駕貢酒,捨得酒業,周黑鴨。

風險提示:全球以及國內疫情擴散風險、外資大幅流出風險、醬酒庫存、政策。

3.2如何看地產板塊的投資機會?(中泰地產 陳立)

地產股交易的核心因素在於政策預期,在當前房地產市場持續下行超預期的情況下,我們持續看好地產股在地方政策不斷寬鬆下的股價表現。

1月房地產市場持續下行,百強房企權益銷售規模同比下滑超四成,市場下行主要是供需雙弱的局面造成。供給層面,經歷12月房企供應高峯期後,1月供應量大幅下降。需求層面,在行業景氣度下行預期下,居民置業節奏顯著放緩,部分一二線城市新房搖號熱度下降,三四線城市也並未出現返鄉置業趨勢。2022年上半年,受制於21年拿地不足,供給端約束需求端造成的行業下行將仍舊持續,目前整體需求端政策改善還是以因城施策為主,在沒有更大力度的需求端改善前,房地產行業下行趨勢難以出現實質性扭轉。

1月拿地:銷售景氣度下行,拿地力度仍弱,供給壓力仍存。2022年1月,全國300城經營性土地總成交建築面積僅5478萬平方米,環比12月降幅近九成,同比降幅也接近七成。土拍熱度上,流拍率較上月略有增加,增至21%。除西安、石家莊等少數二線城市流拍地塊相對較多外,大部分流拍地塊集中在三四線城市。從拿地排名靠前的企業來看,1月在拿地企業主要以項目開發商、地方國企、城投和平台公司為主。其中民企僅佔到30%,城投托底佔比較高。實際上,由於部分地方平台公司在負債率限制以及開發能力不足的情況下,開發速度相比開發商會效率偏低,傳導至未來房地產新開工及施工情況可能會更加顯著。更多會依靠合作開發形式。

維持總量政策暫緩,地方政策發力,地產政策持續改善驅動地產股估值提升機會。總量政策對當前市場環境幫助有限,總量寬鬆造成房地產市場結構性問題進一步顯現。從按揭環境改善以來,一線城市中最具代表性的上海新房市場已經顯著復甦,而市場下行速度較快的三四線城市卻並未出現顯著的需求復甦。因此,我們更多的發現更多地方政策正在持續改善。因城施策下,1月地方政策出台調控政策超過2022年1月份,中國各地出台的房地產相關政策超過66次,其中多以公積金政策寬鬆、人才租購房補貼等支持性政策為主。從效果上來説,目前因城施策政策下,力度相對較弱,目前政策難以對沖快速下行的市場。我們認為,2月後將陸續看到首付比例及限購相關的政策鬆動。

我們認為,在2022年房地產板塊將迎來政策持續改善的預期之下,頭部房企競爭格局優化,疊加利潤表表觀利潤率觸底回升,頭部房企股票將持續演繹“勝者為王”邏輯。推薦三條主線:1)融資環境結構性分化下的龍頭房企:綠城中國、保利發展、萬科A;2)區域性深耕民企:濱江集團;3)高評級穩健民企:旭輝控股集團、新城控股。關注龍頭房企金地集團、招商蛇口、中國海外發展。

風險提示:1、房地產行業竣工低於預期;2、房地產市場銷售低於預期;3、物業費市場化進度低於預期;4、物管業務行業滲透率提升不及預期;5、部分業態物業市場放開程度不及預期;6.數據測算偏差風險。

3.3春節期間互聯網傳媒有何熱點話題?(中泰互聯網傳媒 康雅雯)

春節期間傳媒的熱點話題主要分為三部分:春節檔、NFT、虛擬人。

1.春節檔。我國電影市場無論從內容供給還是觀影行為的角度來看,目前還是處在疫情影響後的恢復期,需要關注整體的恢復趨勢。截至2月6日下午6點45分,2022年春節檔票房達到59.14億,同比2021年春節檔票房下滑20%左右,基本與2019年春節檔票房水平持平。根據歷史數據,2022年大年初一至初五春節檔電影平均票價達到53.4元,創歷史新高。但同期數據對比中,2022年觀影場均人次相較於2021年和2019年均有較大下滑,其中觀影場均人次相較於去年下降幅度達30~40%。

從上映的影片來看,長津湖作為春節檔期間比較少見的大製作主旋律歷史片獲得了比較高的口碑和票房。《這個殺手不太冷靜》作為春節檔期中喜劇片的標杆上映後排片率持續提升,因此我們認為優質影片吸引更多觀眾,從而影響排片份額,最終導致好的票房結果的邏輯是持續存在的。因此我們認為電影的核心還是在於內容本質的好壞。從票房體現的地域分佈來看,我們對比了2019年、2021年、2022年這三年的數據,發現1~5線城市的票房貢獻的佔比變化並不大。結合去年檔期表現,電影市場有一個較為集中的特點。因此建議重點關注一些重點檔期集中帶來的投資機會。同時堅持看好優質影片內容帶來的觀影效益提升,建議關注像萬達電影、光線傳媒、中國電影、上海電影等。

2.NFT領域。從1月中旬開始,國內有多個NFT發售平台,像鯨探、元視覺等已經開始推出虎年主題相關的NFT產品。並且基本處於上線後很快售罄的狀態。這一塊的市場熱度持續提升。我們認為未來基於Web 3.0而搭建的生態,用户可讀、可寫、可擁有會成為主流發展趨勢。區塊鏈技術的唯一性和不可篡改及複製,有利於數字資產版權確權,NFT為鏈上數字資產的核心體現形式,同時可與現實生活中的商品綁定。建議關注兩條NFT投資主線:(1)具有NFT線上平台運營能力的公司:視覺中國、三人行;(2)具有內容版權可推出NFT數字資產的相關公司:光線傳媒、奧飛娛樂、華策影視。

3.虛擬人領域。我們認為虛擬人為未來數字資產的展現具象之一,隨超寫實虛擬人的出圈,具有商業價值重估機會。我們將虛擬人分為五類:超寫實虛擬人、二次元虛擬人、影視級虛擬人、功能型虛擬人、人物數字分身。虛擬人商業化可細分為四個方向:(1)超寫實虛擬人IP商業化,如廣吿代言等;(2)品牌定製虛擬人,如品牌虛擬人形象、虛擬直播需求等;(3)虛擬人周邊產品開發,如線上數字資產及線下實物商品等;(4)未來C端虛擬人形象需求。建議關注三條虛擬人投資主線:(1):具有虛擬人IP運營能力的相關公司:芒果超媒;(2)具有豐富廣吿主資源的數字營銷公司:藍色光標、華揚聯眾、浙文互聯;(3)可提供虛擬人創作技術支持的相關公司:捷成股份。

隨着後續陸續進入業績披露期,建議節後投資者可以重點關注目前處於低估值區間,具有一定安全墊,且公司業務在行業中競爭實力持續增強的龍頭公司,建議關注分眾傳媒。

風險提示:內容上線表現不達預期風險、行業競爭加劇風險、政策風險、新興產業發展不確定估值偏高風險,業績披露不及預期。

More Content