本文来自:修炼投资的水晶球,作者:徐驰 姜楠宇

投资要点

一、年报业绩预吿情况如何?

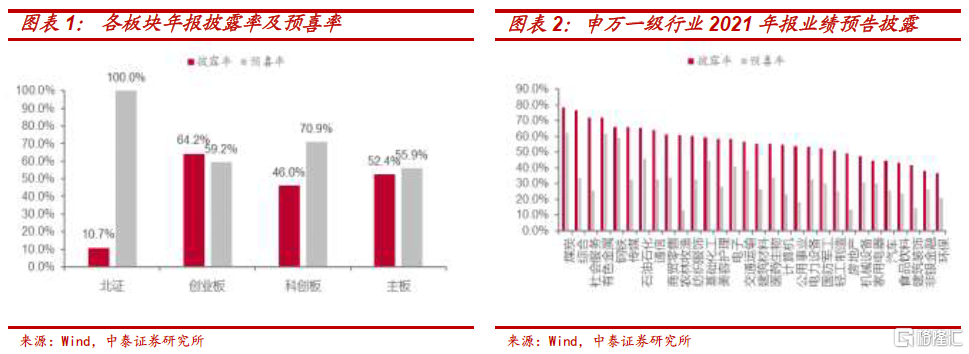

业绩披露情况:截止2月9日,全A共有2550家公司2021年报披露业绩预吿,全A业绩预吿披露率54%,优于2019、2020同期(47.4%、51.6%),披露企业的预喜率57.9%。主板/创业板/科创板/北证业绩预吿披露比例分别为52.4%/64.2%/46%/10.7%,预喜率分别为55.9%/59.2%/70.9%/100%。分行业看披露率:上游原材料>科技与部分消费板块>金融地产链与中下游制造板块。

业绩增速较高的板块集中在上游原材料、新能源、家电、医药、金融。

业绩预吿超预期板块包括非银金融、银行、家电、煤炭。

二、春节期间消费修复情况如何?

春节期间出行、旅游、消费数据整体相对平淡,提振消费仍任重道远。

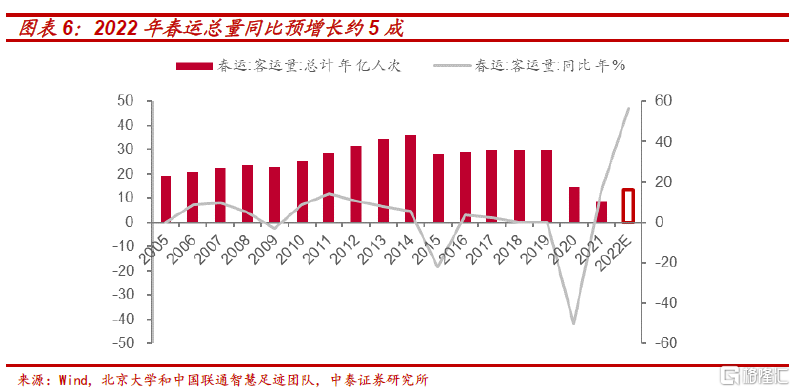

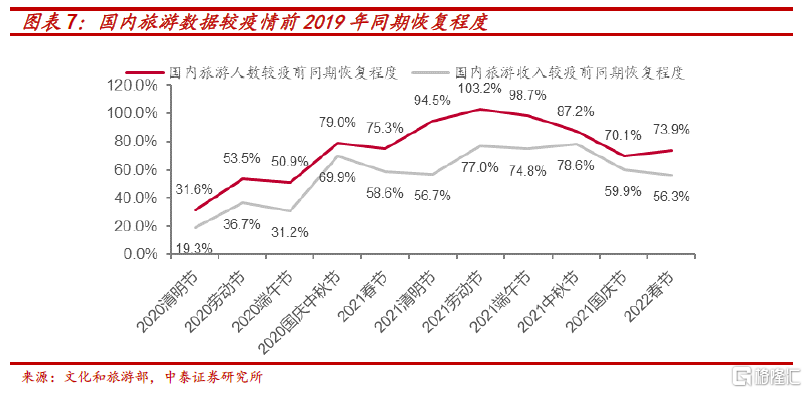

(1)出行及旅游:春节出游人次和收入均同比下降,相对疫情前的恢复率处于较低水平。2022年春运总量同比预增长约5成,但仍低于疫情前水平。出游人次恢复至2019年同期73.9%,较2021年国庆数据边际恢复,以短途游为主。

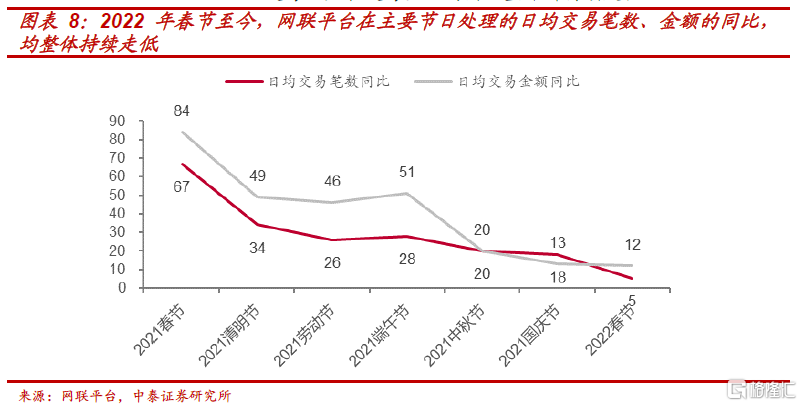

(2)消费:网联平台交易数据同比增速边际走低,餐饮业地区间景气有所分化,预制菜表现亮眼。根据网联平台的统计,今年春节假期前 5 天,网联平台共处理跨机构网联支付交易 62.36 亿笔、金额 4.20 万亿元,同比分别增长 5.3%和 11.6%,均低于元旦期间两者的同比增速 17.9%和 12.7%。

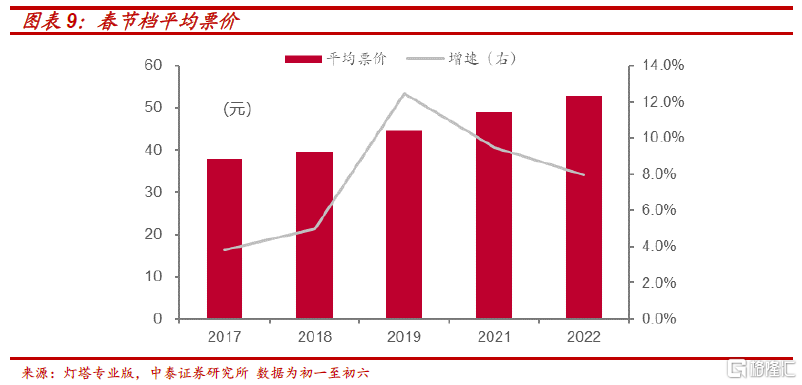

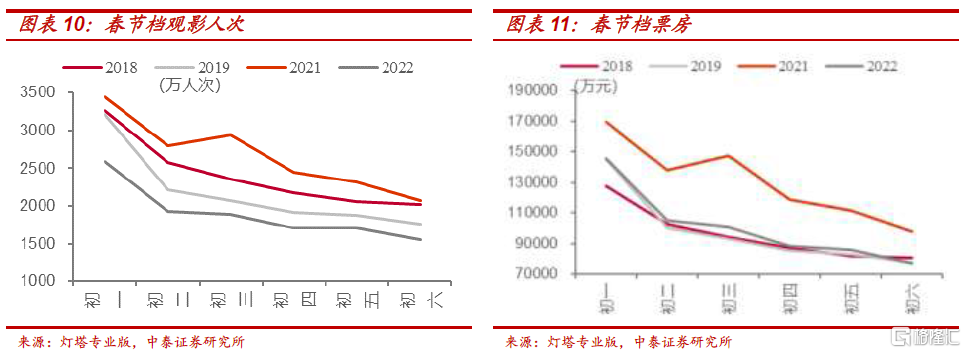

(3)电影:春节档票房和观影人次不及预期,主要由于价格上涨过快。根据灯塔专业版数据,2022春节档票房(初一至初六)达60.19亿元,观影人次达1.14亿人次,平均票价为52.8元。今年春节档票房略高于2019 年,但仅为 2021 年同期的 76.9%;平均票价创下历史最高,观影人次是 2018 年以来最低水平。

春节期间消费数据恢复较平淡,反映出在居民收入增速放缓,同时价格上涨向中下游传导之下,居民对支出或更加谨慎。2020 年疫情冲击后,我国居民收入的复苏偏慢,2021 年城镇居民收入同比增长 5.9%,仍明显低于疫情前的水平,PPI-CPI剪刀差收敛下,物价上涨压力开始逐步向下传导。因此2022 年或可期待促消费政策能否发挥消费稳经济的作用。

目前处于宽信用向经济修复的传导阶段,1月社融超预期,宽信用和稳增长预期进一步确认,我们此前覆盘2010年以来价值蓝筹相对占优的阶段,发现行情早期主要受政策宽松催化,若后续经济数据能够证实预期,大盘价值风格或继续。我们认为当前市场风格还是在低估值蓝筹,消费板块中需求刚性的必选消费品,以及稳健品种或相对较优。

三、如何看消费细分板块的投资机会?(中泰食品 范劲松、中泰地产 陈立、中泰互联网传媒 康雅雯)

食品饮料:白酒春节动销市场向名酒加速集中,品牌间明显分化。白酒春节销售将持续至正月,目前多地疫情得到有效控制,节前部分损失的消费量可能会在节后得到补偿,预计整体春节名酒销售仍保持增长趋势。未来高端酒持续稳中求进;次高端酒持续推进全国化,板块表现逐步分化;区域龙头结构升级,未来业绩弹性将持续释放。高端主推茅五,区域次高端龙头持续超预期。

2月推荐组合:贵州茅台、五粮液、涪陵榨菜、绝味食品、古井贡酒、今世缘。组合逻辑改变,推荐疫情下动销稳健的茅台、五粮液,以及受疫情影响较小、打款和动销都持续超预期的古井贡酒、今世缘。食品方面推荐积极关注餐饮卤味布局的绝味食品,以及利润弹性可期的涪陵榨菜。

2、地产:地产股交易的核心因素在于政策预期,在当前房地产市场持续下行超预期的情况下,持续看好地产股在地方政策不断宽松下的股价表现。1月房地产市场持续下行,百强房企权益销售规模同比下滑超四成,市场下行主要是供需双弱的局面造成。在2022年房地产板块将迎来政策持续改善的预期之下,头部房企竞争格局优化,叠加利润表表观利润率触底回升,头部房企股票将持续演绎“胜者为王”逻辑。

推荐三条主线:1)融资环境结构性分化下的龙头房企:绿城中国、保利发展、万科A;2)区域性深耕民企:滨江集团;3)高评级稳健民企:旭辉控股集团、新城控股。关注龙头房企金地集团、招商蛇口、中国海外发展。

3、互联网传媒:春节期间传媒的热点话题主要分为三部分:春节档、NFT、虚拟人。

(1)春节档:我国电影市场无论从内容供给还是观影行为的角度来看,目前还是处在疫情影响后的恢复期,需要关注整体的恢复趋势。电影的核心还是在于内容本质的好坏。建议重点关注一些重点档期集中带来的投资机会。同时坚持看好优质影片内容带来的观影效益提升,建议关注万达电影、光线传媒、中国电影、上海电影等。

(2)NFT领域。我们认为未来基于Web 3.0而搭建的生态,用户可读、可写、可拥有会成为主流发展趋势。区块链技术的唯一性和不可篡改及复制,有利于数字资产版权确权,NFT为链上数字资产的核心体现形式,同时可与现实生活中的商品绑定。建议关注两条NFT投资主线:具有NFT线上平台运营能力的公司:视觉中国、三人行;具有内容版权可推出NFT数字资产的相关公司:光线传媒、奥飞娱乐、华策影视。

(3)虚拟人领域。我们认为虚拟人为未来数字资产的展现具象之一,随超写实虚拟人的出圈,具有商业价值重估机会。建议关注三条虚拟人投资主线:1)有虚拟人IP运营能力的相关公司:芒果超媒;2)具有丰富广吿主资源的数字营销公司:蓝色光标、华扬联众、浙文互联;3)可提供虚拟人创作技术支持的相关公司:捷成股份。

风险提示:数据样本代表性有限、数据测算偏差风险、研究报吿使用的公开资料可能存在信息滞后或更新不及时的情况

一

年报业绩预吿情况如何?

1.1整体披露情况

截止2月9日,全A共有2550家公司2021年报披露业绩预吿,披露率54%,优于2019、2020同期业绩披露率(47.4%、51.6%),披露企业的预喜率57.9%。

分板块来看,主板/创业板/科创板/北证业绩预吿披露比例分别为 52.4%/64.2%/46%/10.7%,披露企业的预喜率分别为55.9%/59.2%/70.9%/100%。分行业来看,披露率和预喜率较高的板块主要集中在上游原材料领域,煤炭、有色金属、钢铁、石化的披露率均在65%以上,电子、医药、计算机与部分消费板块(农林牧渔、纺织服装)的业绩披露率相对较高,金融地产链与中游制造板块的业绩披露率集中于 50%附近,业绩代表性相对偏低。

1.2业绩情况:上游原材料及中游制造的业绩增速相对较高

根据一致可比口径测算,2021 年A股归母净利同比增速为 4.95%(中位数法)/94.3%(整体法),由于可得样本有限,测算值与真实值或存在一定的偏差。

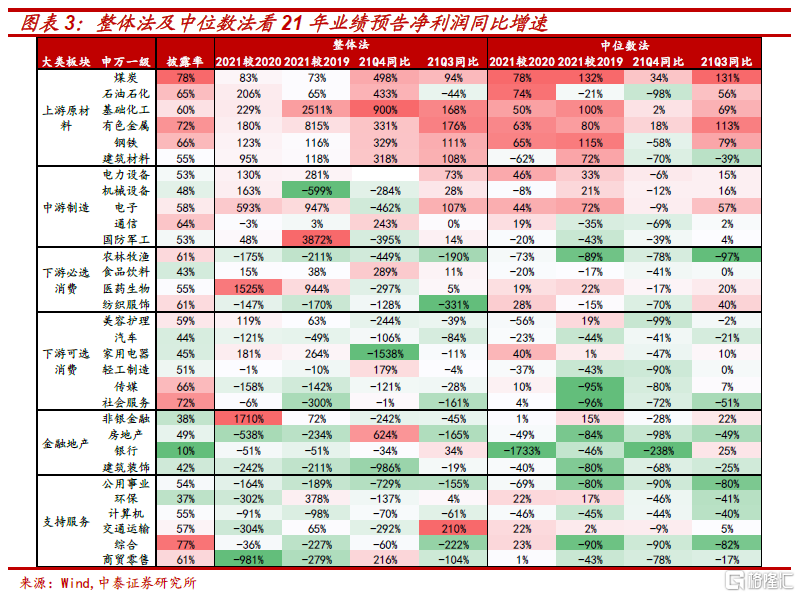

从行业视角来看,上游原材料及中游制造的业绩增速相对较高。

(1)上游原材料板块延续业绩强势。按已披露公司估算,煤炭2021年归母净利润同比增速83%/78%(整体法/中位数法),即使21Q4限价保供压力下,依然取得正增长。基础化工、有色金属亦高增。

(2)中游制造业中,电子、电力设备、机械设备的 2021 年业绩增速在 100%以上,随着中上游原材料价格的适当回落,中游制造板块的成本压力或得到一定程缓解。

(3)下游消费板块中,家电、医药、传媒的景气度改善力度较大。

(4)金融地产板块中,非银金融表现较为优异,房地产、建筑装饰业绩一般。考虑到金融地产的整体披露率并不高(均在 50%左右),因此当前的统计数据与最终的业绩表现可能存在一定偏差。

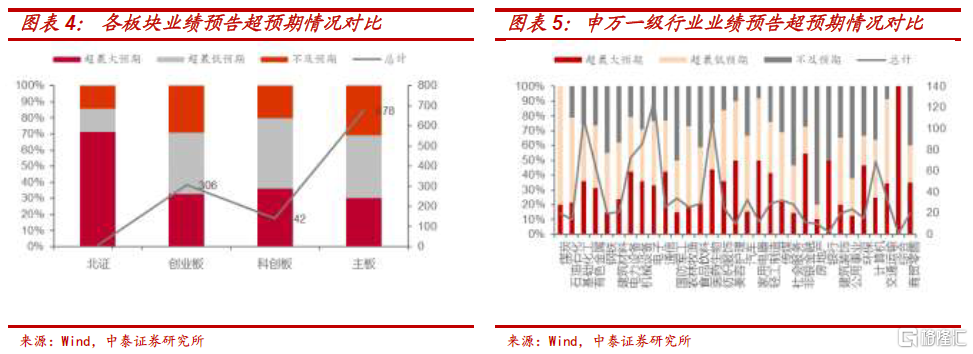

1.3哪些板块业绩超市场预期?

使用万得一致预期作为市场预期,共得到1133个样本,将预测净利润的最大值、最小值与业绩预吿披露率的净利润最大值、最小值进行对比,得到“不及预期、超最低预期、超最大预期”三种情形。

关注超预期个股比例较高的非银金融、银行、家电、煤炭板块。(1)上游原材料中,煤炭板块全部20家公司均符合或超预期,业绩韧性未被市场充分预期,基础化工、石油石化、有色金属的符合及超预期比例均超过70%,而钢铁有过半数样本企业业绩不及预期。(2)中游制造中,电力设备、机械设备、轻工制造、电子的超最大预期占比均在30%以上,主要分布在新能源动力系统与电气设备之中。军工超预期个股占比普遍不足 30%,反映出板块的景气度大多已得到市场的充分预期。(3)下游消费中关注家电、美容护理、医药生物,汽车不及预期的个股数目超过50%。家电板块中有 50%的个股业绩增速超市场最大预期,且有40% 的个股超出市场最乐观的预期。(4)金融板块中非银金融50%样本个股超预期,房地产、公用事业不及预期的比例较高。

二

春节期间消费修复情况如何?

春节期间出行、旅游、消费数据整体相对平淡,提振消费仍任重道远。反映出在居民收入增速放缓,同时价格上涨向中下游传导之下,居民对支出或更加谨慎。2020 年疫情冲击后,我国居民收入的复苏偏慢,2021 年城镇居民收入同比增长 5.9%,仍明显低于疫情前的水平,PPI-CPI剪刀差收敛下,物价上涨压力开始逐步向下传导。所以我们看到院线采取假日档期提价来弥补日常损失的策略,反而导致居民观影需求下降。因此2022 年可能需要更多促进消费的政策才能发挥消费稳经济的作用,需求刚性的必选消费品或相对较优。

2.1出行及旅游

2022年春运总量同比预增长约5成,但仍低于疫情前水平。全国疫情防控常态化和精细化,今年春运较 2021 年有所反弹。根据交通运输部数据,截至2月7日,共计发送旅客5.39亿人次,其中,铁路1.2亿人次,公路3.9亿人次,水路901万人次,民航1889万人次,较2021年同期增长约42.8%,不到疫情发生前的2019年同期客流的4成。根据北京大学和中国联通智慧足迹团队预测,虎年春运全国春运旅客到发总量预计为13.59亿人次,相较2021年增长4.92亿人次,同比预增长56.7%,但是与2019年(疫情前)相比,总量仍处于低位水平,约为2019年的45.6%。

旅游:春节出游人次和收入均同比下降,相对疫情前的恢复率处于较低水平。

据文化和旅游部数据中心测算,2022年春节假期7天,全国国内旅游出游2.51亿人次,同比减少2.0%,按可比口径恢复至2019年春节假日同期的73.9%,低于2021 年春节75.3%的出游人数恢复情况,但是好于2021国庆数据的70.1%;实现国内旅游收入2891.98亿元,同比减少3.9%,恢复至2019年春节假日同期的56.3%,边际回落。2022年春节假期,省内游、跨省游比例分别为78.3%、21.7%,近程自驾游、亲子游、主题公园游等短途休闲活动增量明显。

2.2消费:网联平台交易数据同比增速边际走低

根据网联平台的统计,今年春节假期前 5 天,网联平台共处理跨机构网联支付交易 62.36 亿笔、金额 4.20 万亿元,同比分别增长 5.3%和 11.6%,均低于元旦期间两者的同比增速 17.9%和 12.7%。从 2021 年春节至今,网联平台在主要节日处理的资金类跨机构网络平台支付日均交易笔数和交易金额的同比整体都持续走低。

餐饮业地区间有所分化,预制菜表现亮眼。网联平台数据显示,今年春节假期前 5天,部分品牌餐饮商家日均交易金额同比增长 12.7%,较 2021年国庆期间的日均交易金额同比 46.6%明显回落。部分省份和地级市公布了春节期间重点监测餐饮企业的营收数据,分化较大。春节期间上海市餐饮业线下消费支付金额39.2 亿元,同比增长8.7%,较2019年增长9.7%;江苏省限额以上餐饮服务单位超七成开门迎客,餐饮业销售额同比增长10%。预制菜成新亮点。据阿里巴巴数据显示,盒马预制菜销量同比 增长345%,淘宝上的预制菜销量同比增长超100%。今年春节,年夜饭礼盒、 预制菜等餐饮消费大幅增长,

2.3电影:春节档票房和观影人次不及预期,主要由于价格上涨过快

根据灯塔专业版数据,2022春节档票房(初一至初六)达60.19亿元,观影人次达1.14亿人次,平均票价为52.8元。今年春节档票房略高于疫情前的 2019 年,但仅为 2021 年同期的 76.9%;平均票价创下历史最高,同时观影人次是 2018 年以来最低水平。票房和观影人次不及预期主要由于价格上涨过快,目前电影市场无论从内容供给还是观影行为的角度来看,仍处于疫情影响后的恢复期,需要关注整体的恢复趋势。

三

如何看消费细分板块的投资机会?

3.1如何看白酒春节动销及食品饮料投资机会?(中泰食品 范劲松)

白酒春节动销调研总结:市场向名酒加速集中,品牌间明显分化。我们春节后全面跟踪了各地区多家经销商,总体感受春节期间各地表现分化明显,且呈现加速向名酒集中的趋势。各地茅五泸受疫情影响较小,动销平稳增长,其中茅台强者恒强,五粮液和泸州老窖则在各自强势区域表现更好。次高端中汾酒、剑南春作为老名酒表现强劲,此外区域龙头表现较佳,酒企业绩仍将支撑,实现开门红确定性高。目前来看,疫情对厂家回款影响不大,疫情区域管控趋严,销售相对平淡;经济发达地区和未受疫情影响的区域动销仍保持良好势头。白酒春节销售将持续至正月,目前多地疫情得到有效控制,节前部分损失的消费量可能会在节后得到补偿,预计整体春节名酒销售仍保持增长趋势。未来高端酒持续稳中求进;次高端酒持续推进全国化,板块表现逐步分化;区域龙头结构升级,未来业绩弹性将持续释放。

高端主推茅五,区域次高端龙头持续超预期。茅台全国动销基本不受疫情影响,1月清零政策下渠道库存在一周左右;五粮液在华北、华中和华东地区动销均有明显增长,打法上更加重视消费者培育和终端氛围打造。

高端酒:春节动销稳中有增。高端酒春节前送礼需求刚性,茅台在所有地区的韧性最强,五粮液和泸州老窖则在各自既有强势区域表现更好。

次高端:板块逐步分化,酱酒热退潮。回款方面:次高端酒企在提价预期下,普遍回款节奏较快,汾酒、苏酒、徽酒、酒鬼酒、舍得回款比例均好于去年同期。动销方面:徽酒、苏酒省内和汾酒表现亮眼。疫情主要影响宴请和婚宴需求,婚宴有望在节后得到回补;同时我们发现消费能力强的区域动销表现更好,如上海、安徽、江苏表现较好,河南、北京、陕西受一定疫情影响,但参照2021年走势,节后宴请和婚宴需求有望回补。春节期间价盘稳固,次高端整体保持平稳,而二三线酱酒普遍表现不佳,市场份额加速向习酒、国台等一线酱酒集中。主推受疫情影响小、打款动销强劲的古井贡酒和今世缘,建议关注迎驾贡、酒鬼酒和舍得。

2月推荐组合:贵州茅台、五粮液、涪陵榨菜、绝味食品、古井贡酒、今世缘。组合逻辑改变,推荐疫情下动销稳健的茅台、五粮液,以及受疫情影响较小、打款和动销都持续超预期的古井贡酒、今世缘。食品方面推荐积极关注餐饮卤味布局的绝味食品,以及利润弹性可期的涪陵榨菜。

投资策略:布局当下正当时。我们的推荐主线主要集中于以下方向:(1)强者恒强的稳健收益型公司:推荐茅台,五粮液,泸州老窖,华润啤酒,青岛啤酒,海天味业,重庆啤酒,洽洽食品,晨光生物等子行业龙头;(2)行业快速扩容的高增长型公司:推荐预制菜、速冻行业、次高端白酒、奶酪行业、安井食品、爱普股份、立高食品等;(3)周期反转和困境反转的公司:疫情周期恢复,推荐绝味食品,涪陵榨菜,天味食品,海底捞,油脂企业龙头,肉制品龙头等,建议关注颐海国际;调整后有望加速度,推荐洋河股份,中炬高新等,建议关注迎驾贡酒,舍得酒业,周黑鸭。

风险提示:全球以及国内疫情扩散风险、外资大幅流出风险、酱酒库存、政策。

3.2如何看地产板块的投资机会?(中泰地产 陈立)

地产股交易的核心因素在于政策预期,在当前房地产市场持续下行超预期的情况下,我们持续看好地产股在地方政策不断宽松下的股价表现。

1月房地产市场持续下行,百强房企权益销售规模同比下滑超四成,市场下行主要是供需双弱的局面造成。供给层面,经历12月房企供应高峰期后,1月供应量大幅下降。需求层面,在行业景气度下行预期下,居民置业节奏显著放缓,部分一二线城市新房摇号热度下降,三四线城市也并未出现返乡置业趋势。2022年上半年,受制于21年拿地不足,供给端约束需求端造成的行业下行将仍旧持续,目前整体需求端政策改善还是以因城施策为主,在没有更大力度的需求端改善前,房地产行业下行趋势难以出现实质性扭转。

1月拿地:销售景气度下行,拿地力度仍弱,供给压力仍存。2022年1月,全国300城经营性土地总成交建筑面积仅5478万平方米,环比12月降幅近九成,同比降幅也接近七成。土拍热度上,流拍率较上月略有增加,增至21%。除西安、石家庄等少数二线城市流拍地块相对较多外,大部分流拍地块集中在三四线城市。从拿地排名靠前的企业来看,1月在拿地企业主要以项目开发商、地方国企、城投和平台公司为主。其中民企仅占到30%,城投托底占比较高。实际上,由于部分地方平台公司在负债率限制以及开发能力不足的情况下,开发速度相比开发商会效率偏低,传导至未来房地产新开工及施工情况可能会更加显著。更多会依靠合作开发形式。

维持总量政策暂缓,地方政策发力,地产政策持续改善驱动地产股估值提升机会。总量政策对当前市场环境帮助有限,总量宽松造成房地产市场结构性问题进一步显现。从按揭环境改善以来,一线城市中最具代表性的上海新房市场已经显著复苏,而市场下行速度较快的三四线城市却并未出现显著的需求复苏。因此,我们更多的发现更多地方政策正在持续改善。因城施策下,1月地方政策出台调控政策超过2022年1月份,中国各地出台的房地产相关政策超过66次,其中多以公积金政策宽松、人才租购房补贴等支持性政策为主。从效果上来说,目前因城施策政策下,力度相对较弱,目前政策难以对冲快速下行的市场。我们认为,2月后将陆续看到首付比例及限购相关的政策松动。

我们认为,在2022年房地产板块将迎来政策持续改善的预期之下,头部房企竞争格局优化,叠加利润表表观利润率触底回升,头部房企股票将持续演绎“胜者为王”逻辑。推荐三条主线:1)融资环境结构性分化下的龙头房企:绿城中国、保利发展、万科A;2)区域性深耕民企:滨江集团;3)高评级稳健民企:旭辉控股集团、新城控股。关注龙头房企金地集团、招商蛇口、中国海外发展。

风险提示:1、房地产行业竣工低于预期;2、房地产市场销售低于预期;3、物业费市场化进度低于预期;4、物管业务行业渗透率提升不及预期;5、部分业态物业市场放开程度不及预期;6.数据测算偏差风险。

3.3春节期间互联网传媒有何热点话题?(中泰互联网传媒 康雅雯)

春节期间传媒的热点话题主要分为三部分:春节档、NFT、虚拟人。

1.春节档。我国电影市场无论从内容供给还是观影行为的角度来看,目前还是处在疫情影响后的恢复期,需要关注整体的恢复趋势。截至2月6日下午6点45分,2022年春节档票房达到59.14亿,同比2021年春节档票房下滑20%左右,基本与2019年春节档票房水平持平。根据历史数据,2022年大年初一至初五春节档电影平均票价达到53.4元,创历史新高。但同期数据对比中,2022年观影场均人次相较于2021年和2019年均有较大下滑,其中观影场均人次相较于去年下降幅度达30~40%。

从上映的影片来看,长津湖作为春节档期间比较少见的大制作主旋律历史片获得了比较高的口碑和票房。《这个杀手不太冷静》作为春节档期中喜剧片的标杆上映后排片率持续提升,因此我们认为优质影片吸引更多观众,从而影响排片份额,最终导致好的票房结果的逻辑是持续存在的。因此我们认为电影的核心还是在于内容本质的好坏。从票房体现的地域分布来看,我们对比了2019年、2021年、2022年这三年的数据,发现1~5线城市的票房贡献的占比变化并不大。结合去年档期表现,电影市场有一个较为集中的特点。因此建议重点关注一些重点档期集中带来的投资机会。同时坚持看好优质影片内容带来的观影效益提升,建议关注像万达电影、光线传媒、中国电影、上海电影等。

2.NFT领域。从1月中旬开始,国内有多个NFT发售平台,像鲸探、元视觉等已经开始推出虎年主题相关的NFT产品。并且基本处于上线后很快售罄的状态。这一块的市场热度持续提升。我们认为未来基于Web 3.0而搭建的生态,用户可读、可写、可拥有会成为主流发展趋势。区块链技术的唯一性和不可篡改及复制,有利于数字资产版权确权,NFT为链上数字资产的核心体现形式,同时可与现实生活中的商品绑定。建议关注两条NFT投资主线:(1)具有NFT线上平台运营能力的公司:视觉中国、三人行;(2)具有内容版权可推出NFT数字资产的相关公司:光线传媒、奥飞娱乐、华策影视。

3.虚拟人领域。我们认为虚拟人为未来数字资产的展现具象之一,随超写实虚拟人的出圈,具有商业价值重估机会。我们将虚拟人分为五类:超写实虚拟人、二次元虚拟人、影视级虚拟人、功能型虚拟人、人物数字分身。虚拟人商业化可细分为四个方向:(1)超写实虚拟人IP商业化,如广吿代言等;(2)品牌定制虚拟人,如品牌虚拟人形象、虚拟直播需求等;(3)虚拟人周边产品开发,如线上数字资产及线下实物商品等;(4)未来C端虚拟人形象需求。建议关注三条虚拟人投资主线:(1):具有虚拟人IP运营能力的相关公司:芒果超媒;(2)具有丰富广吿主资源的数字营销公司:蓝色光标、华扬联众、浙文互联;(3)可提供虚拟人创作技术支持的相关公司:捷成股份。

随着后续陆续进入业绩披露期,建议节后投资者可以重点关注目前处于低估值区间,具有一定安全垫,且公司业务在行业中竞争实力持续增强的龙头公司,建议关注分众传媒。

风险提示:内容上线表现不达预期风险、行业竞争加剧风险、政策风险、新兴产业发展不确定估值偏高风险,业绩披露不及预期。