作者 | 明野

數據支持 | 勾股大數據(www.gogudata.com)

大家好,今天是A股開市第一天,總體是紅,但還是平淡了些,兩市成交也僅僅比春節前多一些,8200多億,創業板指是高開低走。

市場總體的方向是“穩增長”,建築,建材,金融,公用事業等等漲幅居前。

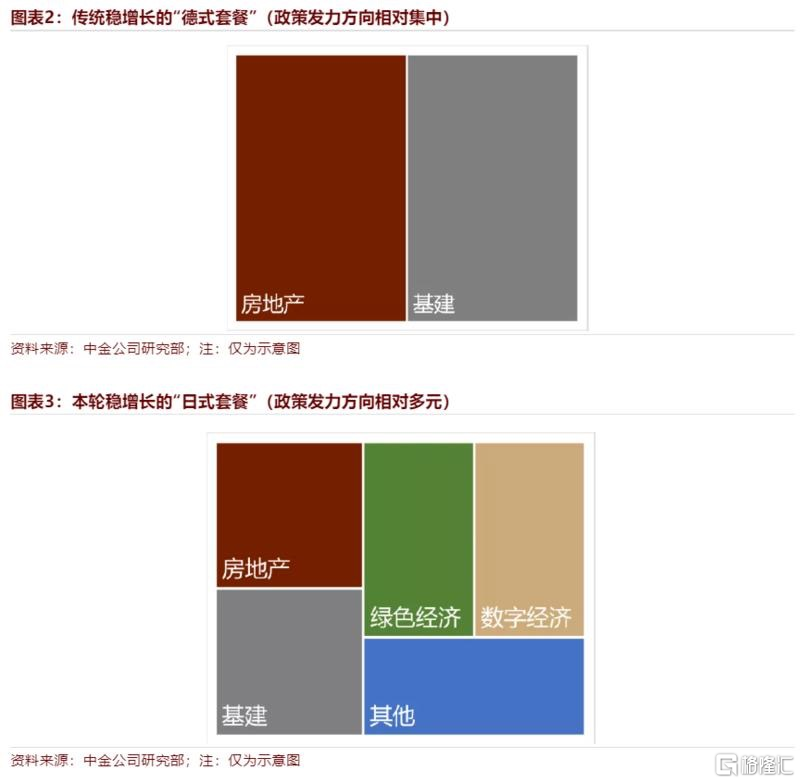

虎年,從策略上講,大概的選股邏輯可以分為兩條,第一條是上半年的“穩增長”。不管信貸是開門紅還是開門黑,預期慢慢都會起來,開門紅,邏輯對了。開門黑,繼續加碼,邏輯還是對,所以重要的是節奏。至於什麼方向去寬信用,過去的兩條腿,基建+地產,估計只能有邊際改善的作用,未來方向應該還是多元的。

比如中金的這個圖,能表達一個大概。

所以節奏很重要,週五港股漲了地產,今天A股就漲了基建。但是增量,我覺得還是往綠色經濟和數字經濟多看看。

或者有新老結合的,“低碳轉型”的細分新基建:

建築(裝配式建築)、公用事業(綠電)、鋼鐵(特鋼)、化工(煤化工和新能源材料)以及有色(再生鋁和有色小金屬)。

第二條我覺得還是從PEG的角度去選成長。

在歷史上,每年利潤增速靠前的板塊,表現都是相對最好的,就算大跌的年份也是跌的較少的。

所以核心就是對成長業績的把握,在這個之外,我覺得從PEG的角度去對比下性價比就行了。

今年市場整體業績都是往下的,去年全市場利潤增速大約能有30%左右,今年估計只有低個位數,所以業績高增長的是更稀缺的,性價比合適了,一定有機會的。如果説要找個錨,那麼我覺得看寧德就行了,但寧德因為確定性更高,格局更好,所以有溢價是正常的,但如果增速沒有寧德高,估值還貴,穩定性,格局又不好,那麼就不要考慮了。

一些行業信息

白酒:

虎年第一個交易日,週一白酒漲跌互現,區域酒徽酒和蘇酒表現強勢,按券商的調研數據,安徽江蘇受疫情影響較小,春節期間白酒動銷良好。高端白酒表現較弱,茅五瀘均跌1%上下,汾酒比較弱,一度跌超5%,完全抹掉髮布業績後大漲的漲幅有餘,我沒有想明白業績發佈後汾酒漲什麼。從目前公佈的業績看,次高端Q4是有明顯的放緩甚至下滑的,一季度的數據將比較關鍵,這將驗證它們的成長邏輯還在不在。高端白酒裏,預計五糧液Q4業績沒有改善,瀘州老窖可能也是放緩。茅台其實Q4業績是加速的,但在提價遲遲無法落實下,市場信心轉弱。

醫藥:

春節期間醫藥行業最值得關注的就是年前發佈的《“十四五”醫藥工業發展規劃》,這個政策由工業和信息化部、發展改革委、科技部、商務部、衞生健康委、應急管理部、國家醫保局、國家藥監局、國家中醫藥管理局等九個部門聯合發佈,足以可見其重要性,可以説是未來幾年醫藥行業發展方向的指明燈。

這項規劃提出了六項具體目標:

一是規模效益穩步增長。在全面分析“十三五”期間醫藥工業規模效益指標的基礎上,綜合考慮國內外技術發展、政策變化等因素,《規劃》提出“十四五”期間醫藥工業營業收入、利潤總額年均增速保持在8%以上,增加值佔全部工業的比重提高到5%左右,行業龍頭企業集中度進一步提高。

二是創新驅動轉型成效顯現。“十三五”期間,大量傳統制藥企業加快創新轉型,創新創業型企業明顯增多,進入臨牀階段的新藥數量和研發投入大幅增長。“十四五”期間將有一大批醫藥創新成果完成臨牀研究和申報上市,醫藥工業也將持續加大創新投入、加快創新驅動轉型。《規劃》提出,“十四五”期間全行業研發投入年均增長10%以上;到2025年,創新產品新增銷售額佔全行業營業收入增量的比重進一步增加。

三是產業鏈供應鏈穩定可控。醫藥製造規模化體系化優勢進一步鞏固,一批產業化關鍵共性技術取得突破,重點領域補短板取得積極成效,培育形成一批在細分領域具有產業生態主導帶動能力的重點企業。

四是供應保障能力持續增強。重大疾病防治藥品、疫苗、防護物資和診療設備供應充足,醫藥儲備體系得到健全;基本藥物、小品種藥、易短缺藥品供應穩定,一批臨牀急需的兒童藥、罕見病藥保障能力增強。

五是製造水平系統提升。藥品、醫療器械全生命週期質量管理得到加強,通過一致性評價的仿製藥數量進一步增加;企業綠色化、數字化、智能化發展水平明顯提高,安全技術和管理水平有效提升,生產安全風險管控能力顯著增強。

六是國際化發展全面提速。醫藥出口額保持增長;中成藥“走出去”取得突破;培育一批世界知名品牌;形成一批研發生產全球化佈局、國際銷售比重高的大型製藥企業。

在集採、醫保談判、DRGS/DIP等一系列政策密集出台的2021年,醫藥行業的發展前景一度令人產生懷疑,年前醫藥工業十四五發展規劃及時出台,可以説對醫藥行業的發展是一個兜底。十三五期間醫藥行業規模以上企業營業收入年均增長9.9%,十四五期間增速目標是8%,雖然有下調,但是在整體經濟增速放緩的背景下,這個數據依然是遠高於GDP增速目標的。從長期來看,醫藥行業的剛需屬性不會因中短期的支付端改革而顛覆,創新升級將是堅定的投資方向。

建築:

1)當前是難得的項目+資金+地方政府訴求齊備的基建蜜月期,基建投資增速有望超預期;

2)地方國企業績高彈性被市場認可,戴維斯雙擊來臨;

3)Reits政策出現明顯推進,運營資產較多的基建央企估值迎來修復時機!

關注中國交建,山東路橋,四川路橋,中國建築,東宏股份,華設集團等基建龍頭,設計總院、陝西建工、安徽建工等基建鏈條低估值高預期差個股!

基建預期:在專項債提速、財政前置和重大項目儲備充分前提下,預計22Q1基建增速環比有望顯著改善,單季度同比增速或超5%,22年掣肘基建投資的資金、土地和項目因素均有明顯緩解,從近期草根調研瞭解,地方政府的工作積極性也明顯提升,基建迎來良好的基本面兑現期;

地方國企:頭部國企提質增效,ROE持續改善,21年以來基本面向上彈性顯著,自身也具備從傳統的路橋施工領域向軌交、市政、環保、新能源等其他領域多品類擴張的邏輯,激勵機制自上而下理順後,地方國企通過壓降成本、效率提升實現了利潤和財報報表質量的顯著提升;

REITs重塑:隨着國內公募REITs政策持續推進,一方面體現了政策對基建的持續支持,另一方面也可能在中長期為基建資金帶來邊際增量,邏輯層面有望助推基建板塊實現估值修復。此外若基建REITs推進順利,當前持有較多運營類基建資產的基建央企新增加一種快速回籠資金的途徑,進一步利好央企資產週轉率的提升和負債率的降低,中長期ROE提升的邏輯進一步理順,從市值/特許經營資產淨值的角度來看,中國交建、中國電建、北新路橋等標的值得重點關注。

(天風建築)

More Content