作者 | 明野

数据支持 | 勾股大数据(www.gogudata.com)

大家好,今天是A股开市第一天,总体是红,但还是平淡了些,两市成交也仅仅比春节前多一些,8200多亿,创业板指是高开低走。

市场总体的方向是“稳增长”,建筑,建材,金融,公用事业等等涨幅居前。

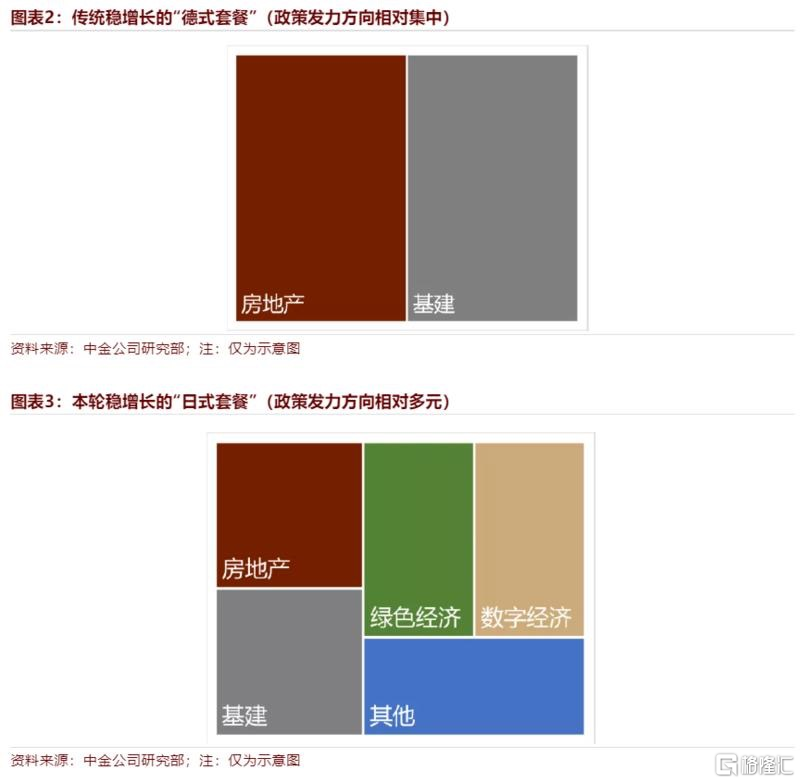

虎年,从策略上讲,大概的选股逻辑可以分为两条,第一条是上半年的“稳增长”。不管信贷是开门红还是开门黑,预期慢慢都会起来,开门红,逻辑对了。开门黑,继续加码,逻辑还是对,所以重要的是节奏。至于什么方向去宽信用,过去的两条腿,基建+地产,估计只能有边际改善的作用,未来方向应该还是多元的。

比如中金的这个图,能表达一个大概。

所以节奏很重要,周五港股涨了地产,今天A股就涨了基建。但是增量,我觉得还是往绿色经济和数字经济多看看。

或者有新老结合的,“低碳转型”的细分新基建:

建筑(装配式建筑)、公用事业(绿电)、钢铁(特钢)、化工(煤化工和新能源材料)以及有色(再生铝和有色小金属)。

第二条我觉得还是从PEG的角度去选成长。

在历史上,每年利润增速靠前的板块,表现都是相对最好的,就算大跌的年份也是跌的较少的。

所以核心就是对成长业绩的把握,在这个之外,我觉得从PEG的角度去对比下性价比就行了。

今年市场整体业绩都是往下的,去年全市场利润增速大约能有30%左右,今年估计只有低个位数,所以业绩高增长的是更稀缺的,性价比合适了,一定有机会的。如果说要找个锚,那么我觉得看宁德就行了,但宁德因为确定性更高,格局更好,所以有溢价是正常的,但如果增速没有宁德高,估值还贵,稳定性,格局又不好,那么就不要考虑了。

一些行业信息

白酒:

虎年第一个交易日,周一白酒涨跌互现,区域酒徽酒和苏酒表现强势,按券商的调研数据,安徽江苏受疫情影响较小,春节期间白酒动销良好。高端白酒表现较弱,茅五泸均跌1%上下,汾酒比较弱,一度跌超5%,完全抹掉发布业绩后大涨的涨幅有余,我没有想明白业绩发布后汾酒涨什么。从目前公布的业绩看,次高端Q4是有明显的放缓甚至下滑的,一季度的数据将比较关键,这将验证它们的成长逻辑还在不在。高端白酒里,预计五粮液Q4业绩没有改善,泸州老窖可能也是放缓。茅台其实Q4业绩是加速的,但在提价迟迟无法落实下,市场信心转弱。

医药:

春节期间医药行业最值得关注的就是年前发布的《“十四五”医药工业发展规划》,这个政策由工业和信息化部、发展改革委、科技部、商务部、衞生健康委、应急管理部、国家医保局、国家药监局、国家中医药管理局等九个部门联合发布,足以可见其重要性,可以说是未来几年医药行业发展方向的指明灯。

这项规划提出了六项具体目标:

一是规模效益稳步增长。在全面分析“十三五”期间医药工业规模效益指标的基础上,综合考虑国内外技术发展、政策变化等因素,《规划》提出“十四五”期间医药工业营业收入、利润总额年均增速保持在8%以上,增加值占全部工业的比重提高到5%左右,行业龙头企业集中度进一步提高。

二是创新驱动转型成效显现。“十三五”期间,大量传统制药企业加快创新转型,创新创业型企业明显增多,进入临床阶段的新药数量和研发投入大幅增长。“十四五”期间将有一大批医药创新成果完成临床研究和申报上市,医药工业也将持续加大创新投入、加快创新驱动转型。《规划》提出,“十四五”期间全行业研发投入年均增长10%以上;到2025年,创新产品新增销售额占全行业营业收入增量的比重进一步增加。

三是产业链供应链稳定可控。医药制造规模化体系化优势进一步巩固,一批产业化关键共性技术取得突破,重点领域补短板取得积极成效,培育形成一批在细分领域具有产业生态主导带动能力的重点企业。

四是供应保障能力持续增强。重大疾病防治药品、疫苗、防护物资和诊疗设备供应充足,医药储备体系得到健全;基本药物、小品种药、易短缺药品供应稳定,一批临床急需的儿童药、罕见病药保障能力增强。

五是制造水平系统提升。药品、医疗器械全生命周期质量管理得到加强,通过一致性评价的仿制药数量进一步增加;企业绿色化、数字化、智能化发展水平明显提高,安全技术和管理水平有效提升,生产安全风险管控能力显著增强。

六是国际化发展全面提速。医药出口额保持增长;中成药“走出去”取得突破;培育一批世界知名品牌;形成一批研发生产全球化布局、国际销售比重高的大型制药企业。

在集采、医保谈判、DRGS/DIP等一系列政策密集出台的2021年,医药行业的发展前景一度令人产生怀疑,年前医药工业十四五发展规划及时出台,可以说对医药行业的发展是一个兜底。十三五期间医药行业规模以上企业营业收入年均增长9.9%,十四五期间增速目标是8%,虽然有下调,但是在整体经济增速放缓的背景下,这个数据依然是远高于GDP增速目标的。从长期来看,医药行业的刚需属性不会因中短期的支付端改革而颠覆,创新升级将是坚定的投资方向。

建筑:

1)当前是难得的项目+资金+地方政府诉求齐备的基建蜜月期,基建投资增速有望超预期;

2)地方国企业绩高弹性被市场认可,戴维斯双击来临;

3)Reits政策出现明显推进,运营资产较多的基建央企估值迎来修复时机!

关注中国交建,山东路桥,四川路桥,中国建筑,东宏股份,华设集团等基建龙头,设计总院、陕西建工、安徽建工等基建链条低估值高预期差个股!

基建预期:在专项债提速、财政前置和重大项目储备充分前提下,预计22Q1基建增速环比有望显著改善,单季度同比增速或超5%,22年掣肘基建投资的资金、土地和项目因素均有明显缓解,从近期草根调研了解,地方政府的工作积极性也明显提升,基建迎来良好的基本面兑现期;

地方国企:头部国企提质增效,ROE持续改善,21年以来基本面向上弹性显著,自身也具备从传统的路桥施工领域向轨交、市政、环保、新能源等其他领域多品类扩张的逻辑,激励机制自上而下理顺后,地方国企通过压降成本、效率提升实现了利润和财报报表质量的显著提升;

REITs重塑:随着国内公募REITs政策持续推进,一方面体现了政策对基建的持续支持,另一方面也可能在中长期为基建资金带来边际增量,逻辑层面有望助推基建板块实现估值修复。此外若基建REITs推进顺利,当前持有较多运营类基建资产的基建央企新增加一种快速回笼资金的途径,进一步利好央企资产周转率的提升和负债率的降低,中长期ROE提升的逻辑进一步理顺,从市值/特许经营资产净值的角度来看,中国交建、中国电建、北新路桥等标的值得重点关注。

(天风建筑)