本文來自格隆匯專欄:中金研究, 作者:彭虎 陳昊 李詩雯

我們在《智能座艙#1:車載顯示新風向,HUD迎拐點》中提出在交互智能化、生態豐富化的趨勢下,智能座艙將長期演進爲“第三生活空間”,顯示形態迎來升級、顯示品類拓展至HUD等產品。智能座艙的顯示技術演進、交互內容豐富化,均離不開更高算力的底層支持。我們測算隨着E/E架構演進,座艙域控制器及座艙SoC的需求確定性將不斷提高,至2025年國內座艙SoC市場規模將達到204億元,對應2021-25的CAGR爲23%。

摘要

日臻豐富的智能化座艙體驗催生對更高算力座艙SoC的需求。2018年偉世通與奔馳合作推出的SmartCore是全球首個量產落地的座艙域控制器,開啓了“座艙域控元年”。座艙芯片的算力決定了座艙域控制器的數據承載能力、數據處理速度以及圖像渲染能力,進而決定了座艙內屏顯數量、運行流暢度以及畫面豐富度,塑造了整個座艙空間內的智能體驗。隨着智能化程度加深,座艙對主控芯片算力的要求也越來越高,IHS預計座艙芯片CPU的算力需求將在2024年上升至89kDMIPS,較2021年增長3倍以上。

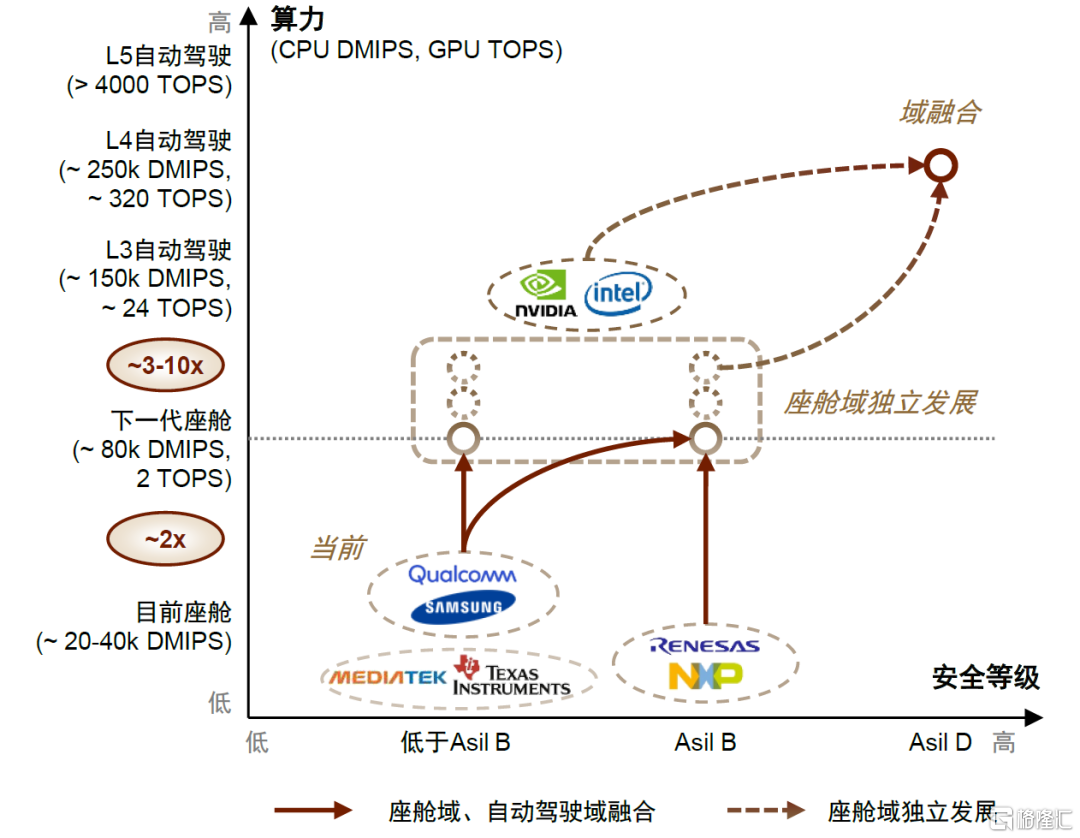

“一芯多屏”、“跨域融合”是核心演進方向。原本汽車座艙中,儀表盤、娛樂屏、中控屏分別由獨立的芯片支撐運行;在架構集中化趨勢下,我們觀察到“一芯多屏”已成爲主流發展趨勢。進一步地,我們認爲隨着硬件算力、架構設計、軟件開發能力持續攀升,座艙域與智能駕駛域的算力有望階段性的“跨域融合”,從高通的第四代數字座艙平臺方案到英偉達的DriveIX均可窺見一斑。

我們看好國產座艙芯片廠商的技術突破和“本土生態圈”共榮。根據我們對座艙域控制器的梳理,目前域控制器仍採用海外的芯片平臺爲主,尚未出現市佔率突出的國產座艙芯片供應商。整體來看,國產座艙芯片供應商較海外頭部競爭對手仍處於發展初階,但我們認爲未來發展可期——目前華爲麒麟系列、地平線徵程系列、芯馳X9系列、芯擎SE1000等均已收穫定點項目,我們判斷國產供應商有望憑藉技術趕超和就近服務的優勢、構建車廠+Tier1+芯片廠商的“本土生態圈”,最終實現市場份額的不斷提升。

風險

汽車智能化發展不及預期;座艙SoC滲透率不及預期。

正文

底層硬件載體:智能座艙域控制器與座艙芯片

域控制器:智能化的直接載體

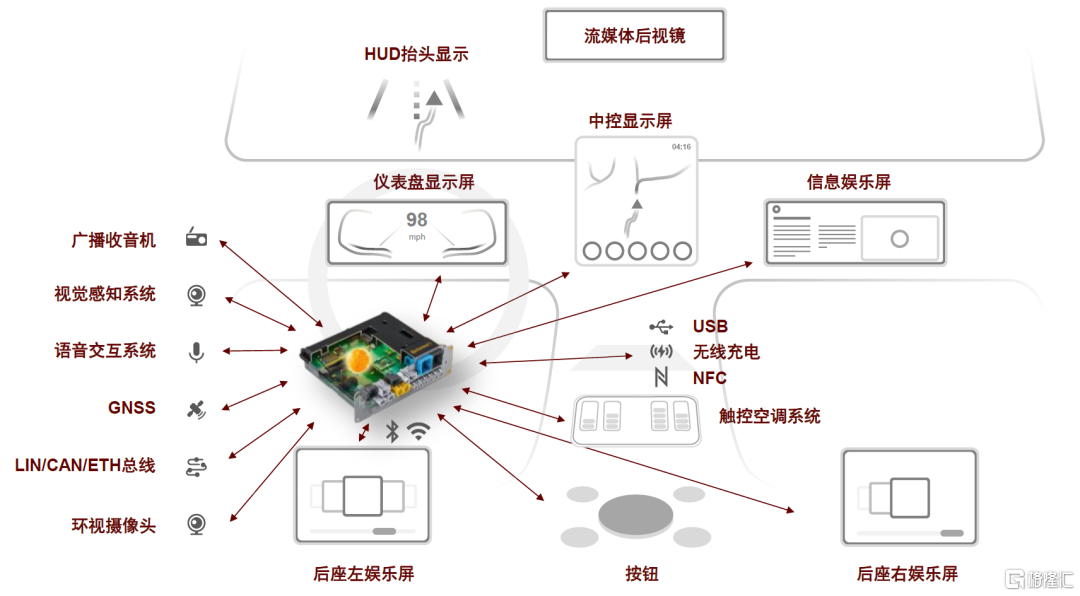

座艙域控制器以集中化的形式,滿足汽車輕量化、智能化的訴求,支撐汽車座艙的豐富功能與強交互性。從硬件層面來看,座艙域控制器由一顆主控座艙SoC以及外圍電路構成,外圍電路包括存儲芯片(如LPDDR、NOR Flash)、通信芯片(如以太網交換芯片)、音視頻數據接口以及相關處理芯片(如ISP、DSP、解串行芯片)構成。經操作系統與應用生態賦能之後,座艙域控制器便融合了座艙內儀表顯示、信息娛樂、導航、HUD、DOMS等各項功能,連接了顯示屏、攝像頭、麥克風、收音機等多個外設,是座艙空間體現科技感的直接載體。

圖表:智能座艙打造豐富視聽體驗

資料來源:大陸集團,中金公司研究部

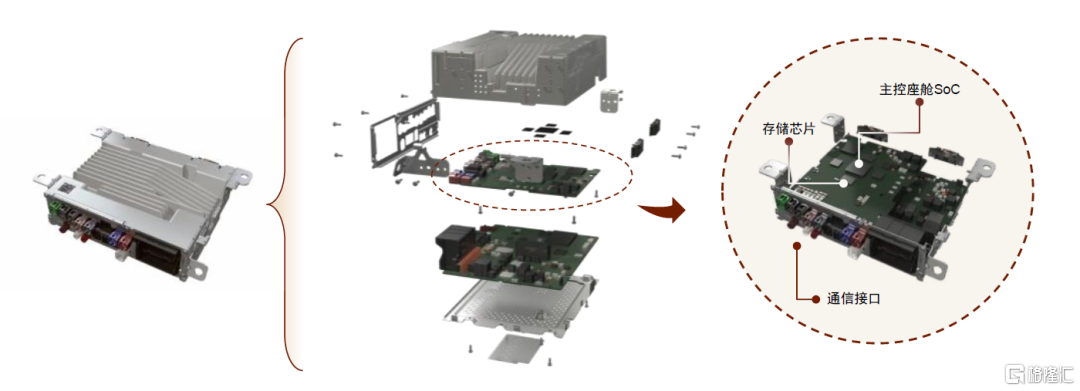

圖表:諾博IN 9.0域控制器拆解

資料來源:高工智能汽車,諾博汽車,中金公司研究部

2018年以來,座艙域控制器開啓量產上車進程。2018年偉世通與奔馳合作推出的SmartCore是全球首個量產落地的座艙域控制器,開啓了“座艙域控元年”。目前,國外主要供應商包括偉世通(自2018年至今迭代至第三代)、大陸汽車(2019年量產)、博世多媒體(預計2022年量產)等;國內主要供應商包括德賽西威、諾博汽車、博泰車聯網、均聯智行等,除德賽西威2020年推出量產方案外,其餘座艙域控產品均在2021年實現量產。

如何能實現量產?平臺化。由於品牌之間的相互競爭以及同一品牌的檔次分層,不同品牌、不同檔次的車型對智能座艙存在差異化的需求,一套智能座艙解決方案難以直接複製在另一款車型上。爲實現量產,域控制器廠商需要採取平臺化解決方案。以諾博汽車的做法爲例,廠商先設計一個“終極”域控制器方案,該方案包括了所有能想到且可實現的功能;然後將功能以模塊化的形式集成在開發板上,模塊之間採用標準化接口進行通信,模塊內部根據差異化的需求進行差異化的定製。平臺化生產幫助Tier-1廠商縮短了研發週期、降低了研發成本,使差異化較強的域控能夠實現規模量產。

汽車智能化進程伴隨着產業鏈的重構,座艙域控制器市場同樣面臨着壓力。座艙域控制器是智能座艙的直接載體,是體現智能化的重要硬件,因此也成爲了主機廠最關注的環節之一。主機廠入局座艙域控制器有兩個方式:1)投資或獨立相關企業。例如2018年長城汽車獨立出零部件部門成立諾博汽車、2020年東風汽車對博泰車聯網進行戰略投資;2)自主研發域控制器,這給Tier-1廠商造成了更大壓力。以小鵬爲例,小鵬已經在軟件方面自研了XmartOS座艙系統實現語音、導航以及各類應用等功能,同時公開場合表明公司未來將自主研發下一代域控制器,在硬件層面也具備自主研發能力。我們認爲,座艙域控制器的開發不僅僅是芯片、外圍設備的集成,也需要對客戶需求的理解、對軟件應用的理解,同樣需要深厚的沉澱。長期來看,能同時進行整車製造與上遊設備自研的主機廠不在多數。

圖表:國內外座艙域控制器主要供應商(部分)一覽

資料來源:蓋世汽車,高工智能汽車,各公司官網,中金公司研究部

座艙芯片:智能化的“靈魂”核心

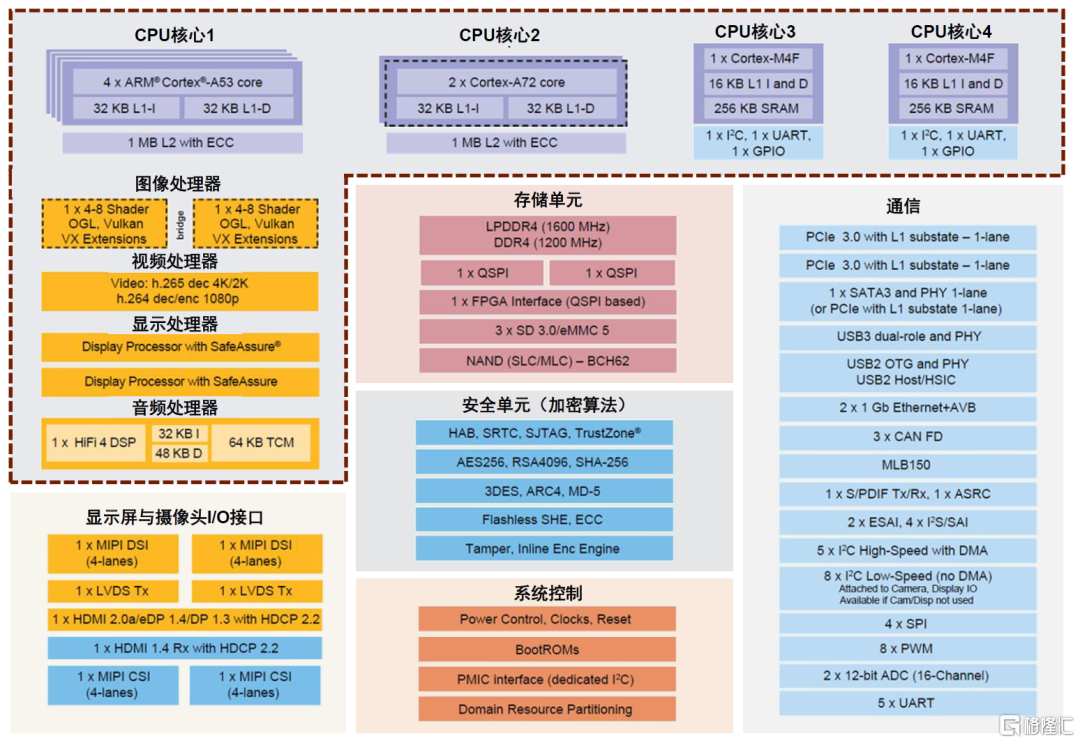

座艙芯片SoC內部有哪些組成部分?我們以恩智浦i.MX 8系列芯片爲例進行拆解,座艙芯片SoC主要由處理器、存儲器、系統控制、加密算法、通信傳輸等部分組成。

► 處理器。座艙SoC的核心,通常包括CPU、GPU、VPU、NPU等異構處理器。1)CPU(Central processing unit)是中央處理器,其核心個數以及核心主頻很大程度上決定了信息處理的最終性能。同一系列不同檔次的芯片通常會通過CPU核心的增減進行性能的分檔,例如NXP i.MX 8系列芯片Quad、QuadPlus、QuadMax三款芯片的性能差異主要通過搭載0、1、2個Arm Cortex A72核心實現;2)GPU、VPU(Graphic processing unit、Video processing unit)等是專門對圖像、視頻信息進行處理、渲染的處理器,分擔CPU的工作壓力,提供更好的音視頻體驗;3)NPU(Neural-network processing unit,神經網絡處理器)採用“數據驅動並行計算”架構,負責處理AI方面的計算需求。

► 存儲器。芯片內部的存儲器用於儲存未處理過的數據和已經處理過的數據,提高數據處理的效率,包括DRAM、SD、eMMC、NAND等,以及QSPI、SPI等數據傳輸接口。

► 安全與系統控制。前者包括各類加密算法,後者包括電源管理、時鐘等控制系統。

► 通信接口。包括內部通信的PCIe、LVDS、USB、SATA、CAN、以太網等通用數據接口,以及與座艙顯示屏、攝像頭之間進行視頻輸入輸出的DSI(顯示屏信號接口)、CSI(攝像頭信號接口)、HDMI、eDP、DP等。

圖表:NXP i.MX 8系列芯片結構圖

資料來源:NXP官網,中金公司研究部

選擇座艙域控制器,實質上是在可靠、安全、長效的基礎上選擇主控座艙芯片的算力。座艙芯片的算力決定了座艙域控制器的數據承載能力、數據處理速度以及圖像渲染能力,從而決定了座艙內屏顯數量、運行流暢度以及畫面豐富度,進而塑造了整個座艙空間內的智能體驗。從前文對各座艙域控制器供應商的梳理來看,儘管域控制器由海內外不同廠商供應,但所基於的芯片平臺是有限的,基本集中在高通、瑞薩、恩智浦、TI等芯片廠商,座艙芯片的集中度明顯高於域控制器。

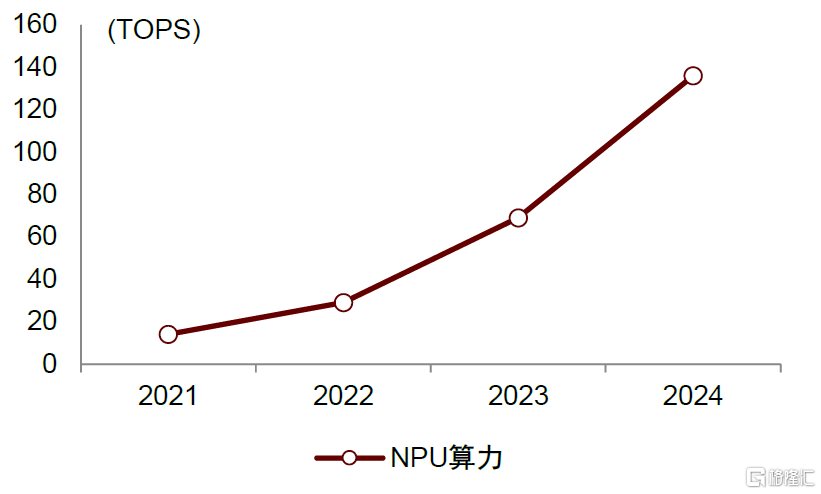

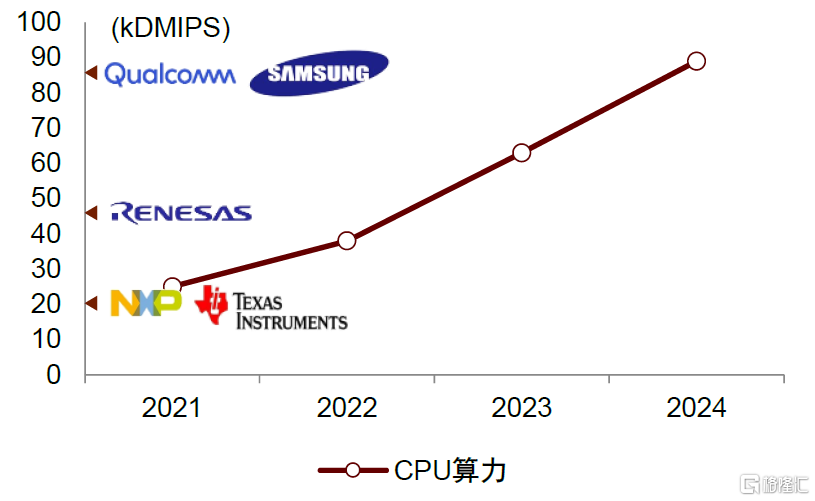

隨着智能化程度加深,座艙對主控芯片算力的要求也越來越高。根據IHS測算,2021年智能座艙對座艙芯片CPU的算力需求在25kDMIPS,並將在2024年上升至89kDMIPS,算力需求增長3倍以上。目前主要座艙芯片廠商所提供的座艙芯片算力具有明顯差異,高通、三星最新芯片平臺算力處於80-150kDMIPS範圍,而傳統汽車芯片廠商瑞薩、恩智浦、德州儀器CPU算力處於25-50kDMIPS範圍。

座艙域控制器供應商選擇芯片平臺時,呈現“高端選高通,中低端選其他平臺”的特徵。我們認爲,高端域控制器選擇高端芯片平臺,不僅僅是因爲高算力芯片平臺具有更好的性能表現,也出於對未來可迭代性的考慮。座艙對芯片CPU算力的需求在3年內增長3倍(IHS測算),但車輛的生命週期往往長達8-10年。如果僅按當前芯片算力需求的標準選擇芯片平臺,則會在未來智能化浪潮中落於人後。而若提前選擇高算力芯片平臺,則能夠預留一定的硬件性能冗餘,以在未來保證更好的可迭代性,例如選用高通8155平臺便可基本滿足2024年算力需求。

圖表:座艙芯片NPU算力需求

資料來源:IHS,中金公司研究部

圖表:座艙芯片CPU算力需求

資料來源:IHS,中金公司研究部;注:圖中logo反映對應公司目前算力所處水平

演進:一芯多屏成爲主流,未來與駕駛芯片跨域融合

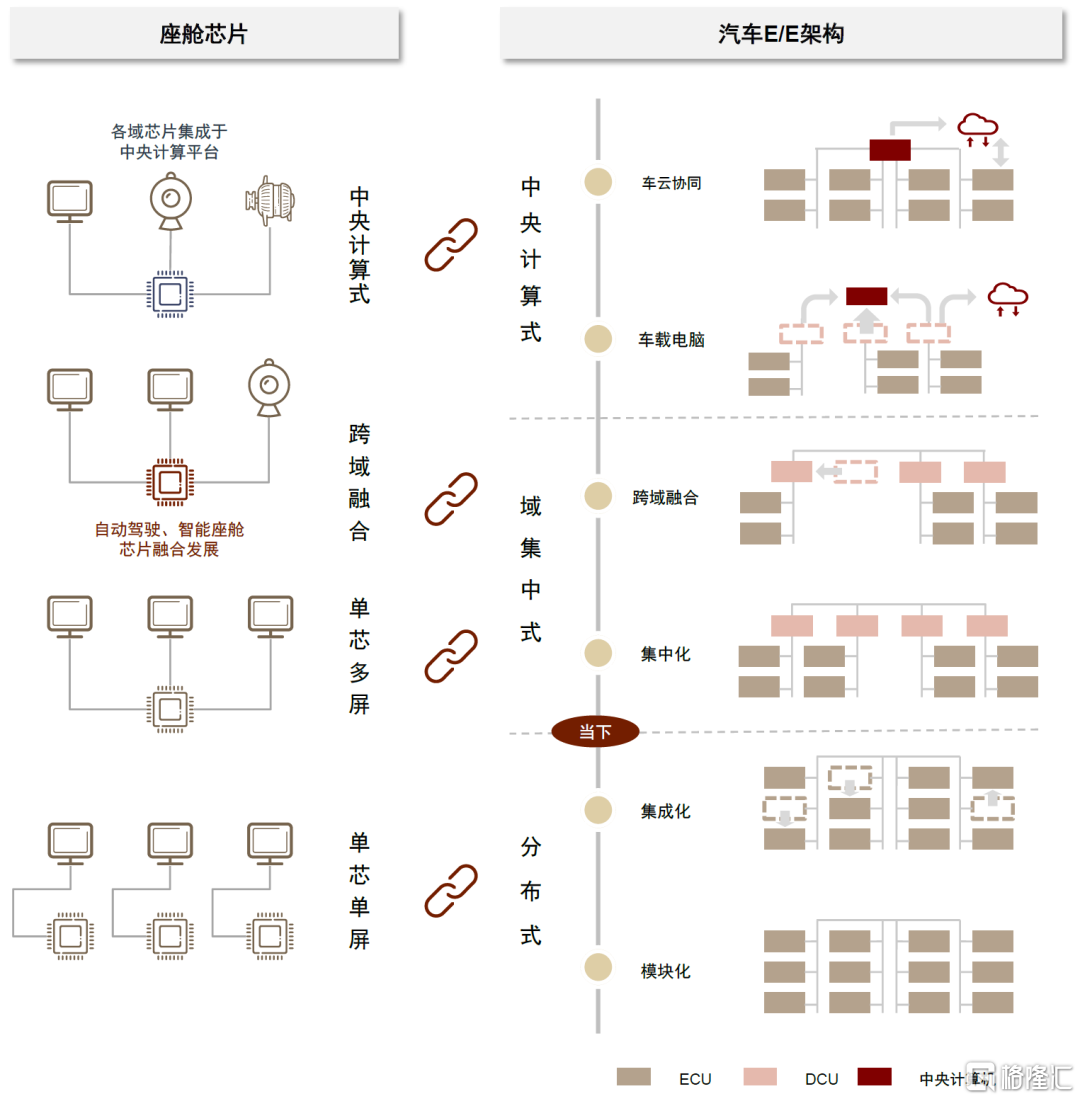

我們認爲,座艙芯片形態的演進是伴隨汽車E/E架構演進而不斷融合的。在《科技:汽車電氣架構新趨勢,車內通信迎變革》中我們指出,汽車E/E架構將沿着“分佈式”“域集中式”“中央計算式”的方向演進。與汽車E/E架構同步,我們認爲座艙芯片方案也將相應地經歷三大階段的演進——“單芯單屏”“單芯多屏”“融合發展”。

圖表:座艙芯片將伴隨汽車E/E架構經歷三階段演進

資料來源:博世,中金公司研究部

單芯單屏:信號傳輸以及成本方面存在劣勢

分佈式架構下,不同座艙電子設備由不同控制器控制,表現爲“單芯單屏”。這樣的解決方案在座艙功能貧乏的過去是合適的:1)不同屏幕之間不用考慮信息交互;2)對芯片的性能要求不高,成本可控;3)儀表盤與娛樂屏運行不同系統,“單芯單屏”解決方案易於實現。

圖表:單芯單屏示意圖

資料來源:NXP官網,Altia,中金公司研究部

但是,隨着汽車產業向科技製造轉型,消費者愈發強調車內體驗感,液晶儀表盤取代機械式儀表盤,娛樂屏所承載的數據量加大,不同電子設備之間數據交互頻次增多。原本“單芯單屏”形態的弊端逐漸顯現:

► 跨芯片信號傳輸存在延遲。智能化時代,座艙電子之間信息交互頻繁,例如儀表盤中的行車信息就會與中控導航發生數據交互。爲實現多屏聯動,設備間需要進行高速率傳輸。而在“單芯單屏”中,不同芯片之間通過CAN或LIN總線傳輸,信號傳遞速率遇到瓶頸。

► 成本壓力上升。爲體現汽車“科技感”,儀表盤信息豐富度與娛樂屏內容流暢度大幅增加,這對單顆芯片的性能提出較高的要求,單顆芯片價格不可避免地上升。同時,HUD、流媒體後視鏡等新的電子設備出現,擡高了座艙電子的單車成本。

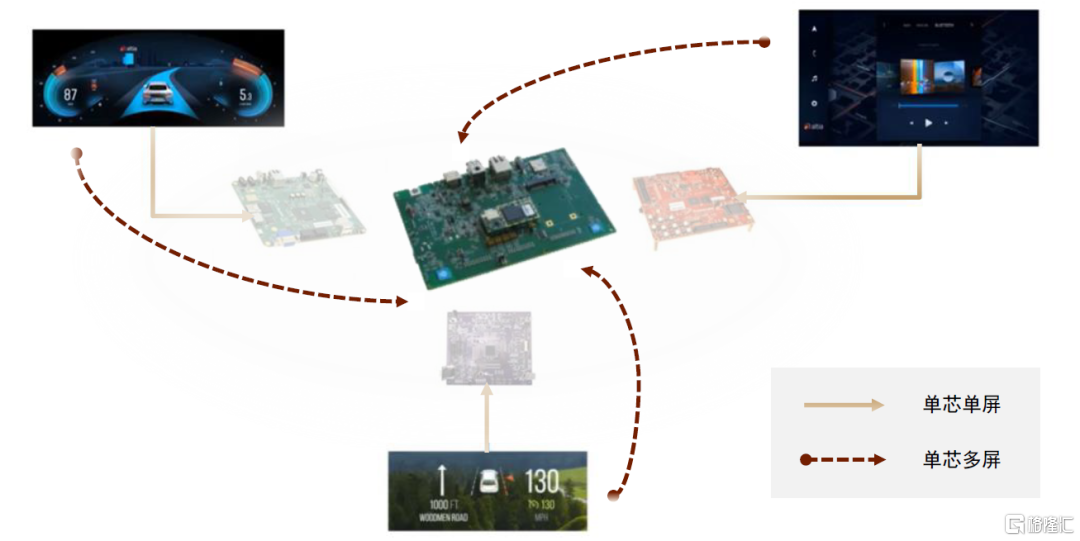

單芯多屏:順應集中化架構的主流方案

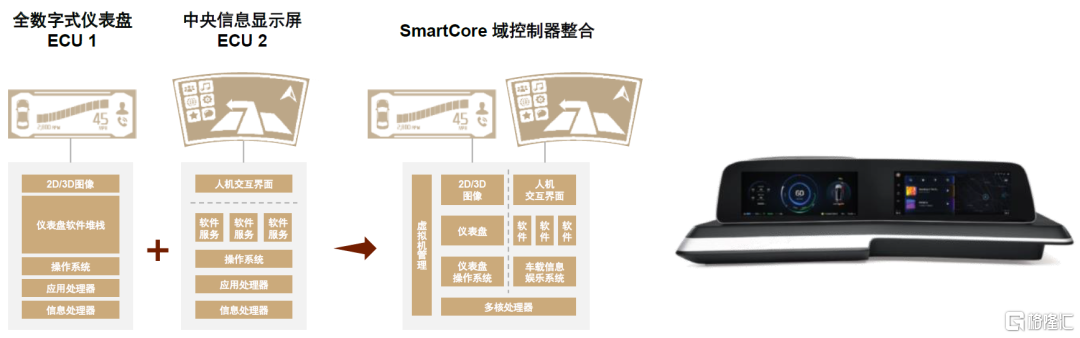

單芯多屏,指的是用一個座艙SoC芯片完成對多個座艙電子設備信號的處理和控制。偉世通座艙域控制器SmartCore首次整合不同控制器,將全數字式儀表盤與中央信息顯示屏的功能集成在一個芯片上,實現“單芯多屏”,順應汽車E/E架構集中化趨勢。

圖表:“單芯多屏”:偉世通座艙域控制器SmartCore整合

資料來源:偉世通,中金公司研究部

“單芯多屏”成爲解決“單芯單屏”信號傳輸延遲、單車成本承壓的主流方案。

► 解決信號傳輸延遲問題。根據Cerebras數據,芯片內數據傳輸速率可達到100 PB/s,是芯片間最快接口通信速率的10萬倍。我們認爲,單芯多屏將芯片間通信轉化爲芯片內通信,傳輸速率有望提高。

► 解決成本問題。芯片數量由多個減少至一個,雖然單顆價值量有所上升,但整體來看具有成本優勢。

► 可靠性增強。根據電路知識,電路元器件數量越少,可靠性越高。

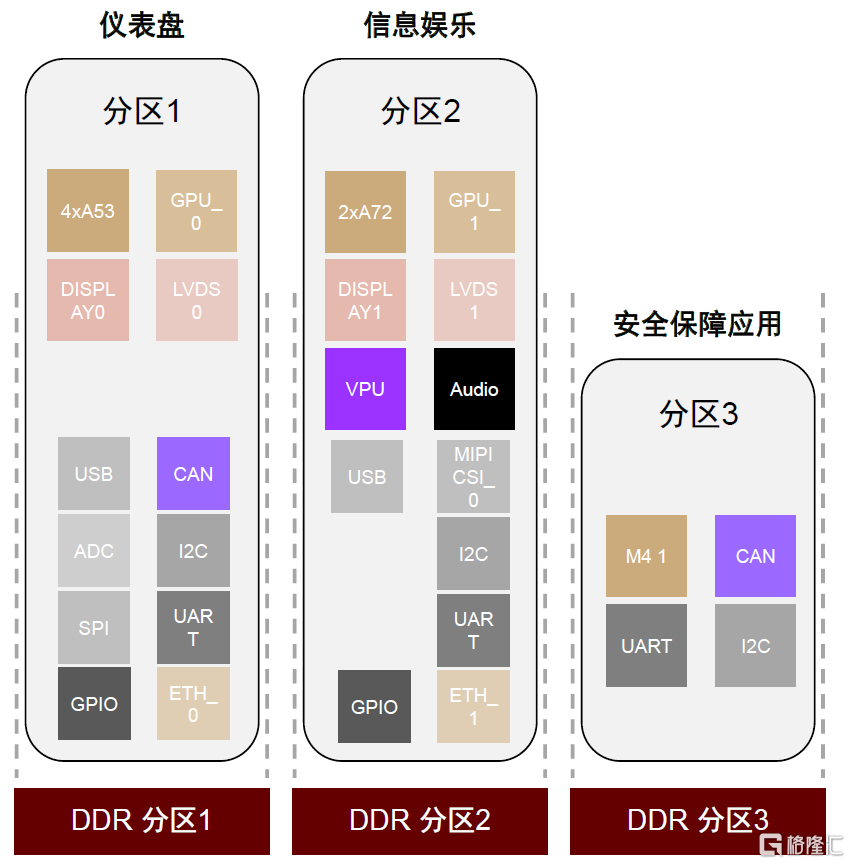

但芯片的集成引發了另一個問題——跨系統運行。一般而言,數字液晶儀表盤涉及車輛安全,需要滿足ASIL-B標準,通常採用QNX或Linux系統;娛樂系統需要運行豐富的娛樂功能,通常採用Android系統。“單芯單屏”方案下,不同系統通過不同芯片支持,不存在跨系統問題;而“單芯多屏”方案中,跨系統運行所帶來的計算效率的降低較爲明顯。

硬隔離、虛擬機技術的發展,有望解決了這個難題。1)硬隔離(Hardware partition)是在不同系統之間對硬件資源進行分配,提前劃分各系統所能訪問的計算資源以及內存、外圍設備等資源,各系統之間不得互相訪問所屬硬件資源。例如,恩智浦i.MX 8 QM採用硬件分區將SoC劃分爲儀表系統和娛樂系統,實現在前者運行Linux系統、後者運行Android系統。2)虛擬機(Hypervisor)是在操作系統和硬件之間插入Hypervisor層,根據虛擬機對計算單元、內存等的調度,實現對硬件資源的動態分配。前文中提及的偉世通SmartCore採用的就是虛擬機技術。

圖表:NXP i.MX 8 QM採用硬件分區

資料來源:恩智浦,佐思汽研,中金公司研究部

圖表:虛擬機示意圖

資料來源:風河Wind river,中金公司研究部

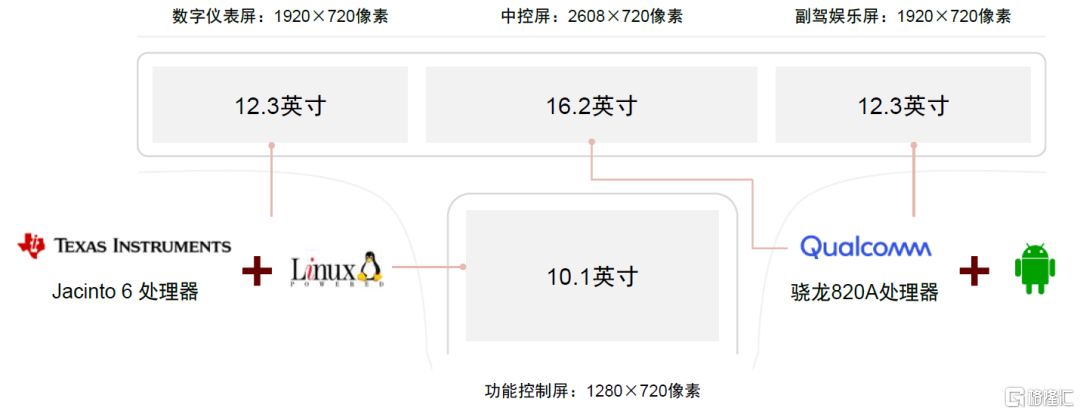

事實上,在“單芯單屏”向“單芯多屏”轉變中,還存在“多芯多屏”的過渡方案,其實質是將運行同一系統的控制器進行融合。例如理想ONE合計超50寸的四聯屏中,中控與副駕娛樂屏採用高通的驍龍820A,運行Android系統;而數字儀表屏與功能控制屏採用德州儀器的Jacinto 6,運行Linux系統。

圖表:理想ONE採用“雙芯雙系統”方案

資料來源:理想官網,中金公司研究部

制約硬隔離、虛擬機技術發展的因素主要是過高的研發投入。不僅在軟件開發上,由於要在單芯片上運行多系統,導致複雜度指數上升;同時,爲了滿足車規要求,還要在測試驗證上花費大量資金和時間。但我們認爲,目前主要座艙芯片廠商技術實力深、資金實力厚,且已有如NXP i.MX 8 QM、QNX Hypervisor等的量產產品。我們認爲,“單芯多屏”仍是座艙芯片未來發展的主流方向。

跨域融合:與自動駕駛芯片合二爲一

汽車電子電氣架構演進到今天,領先的整車架構形成了以大衆爲代表的“三域架構”(智能駕駛、智能座艙、整車控制三大域)和以特斯拉爲代表的“區集中式架構”(中央加多個方位域)。

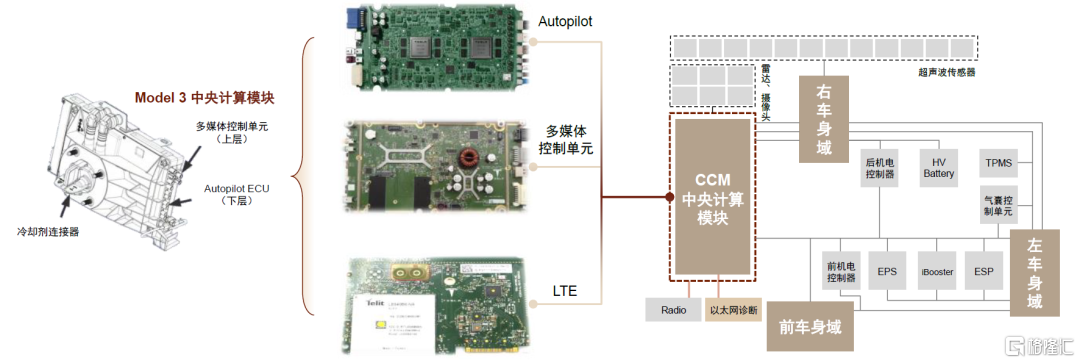

雖說特斯拉所代表的“區集中式架構”更接近未來的“中央計算式架構”,但我們認爲從實質上說特斯拉整車架構依然沒有跳出“域集中式”階段,座艙芯片與自動駕駛芯片仍然處於相對獨立的運行狀態。拆開來看,特斯拉的整車架構由CCM(中央計算模塊)與前、左、右車身域構成,其中CCM可進一步拆解爲Autopilot、多媒體控制單元以及LTE等三塊PCB板,分別賦能智能駕駛、智能座艙與智能網聯。特斯拉Model 3多媒體控制單元以14nm製程的Intel Atom A3950處理器爲核心(2022年將切換爲AMD芯片),CPU算力達42kDMIPS,負責可視化、外部通信、音視頻、導航等功能,與智能駕駛Autopilot之間幾乎獨立。

圖表:特斯拉Model 3架構簡化圖與中央計算模塊CCM拆解圖

資料來源:特斯拉官網,teslatap.com,中金公司研究部

整車架構由“域集中式”向“中央計算式”跨越並非易事。中央計算式架構下,中央計算芯片承擔了自動駕駛、智能座艙、整車控制三方功能,是TB數量級海量數據的樞紐,這要求中央計算芯片具備更大的數據吞吐能力以及更快的數據處理能力;更多的數據處理工作意味着會產生更多的功耗熱量,這要求更精巧的硬件參考設計能力;ADAS系統、座艙系統、整車控制系統的複雜融合系統,要求具備更強的軟件開發能力。中央計算架構需要技術難度更高的軟件、硬件能力支持,我們認爲這或是制約整車架構進一步向更集中階段演進的原因。當前座艙芯片與自動駕駛芯片處於獨立發展階段,我們判斷當硬件算力、架構設計、軟件開發能力進一步提高,汽車整車架構邁入“中央計算式”時,座艙芯片將與自動駕駛芯片有望實現融合發展。

圖表:座艙芯片與自動駕駛芯片未來將融合發展

資料來源:羅蘭貝格,地平線,中金公司研究部

雖然目前仍沒有完全達到兩域融合的階段,但我們看到了一些“端倪”——

► 2021年1月,高通發佈第四代數字座艙平臺方案,將VRU[1]、TSR[2]等L0-L1低級別ADAS系統集成於Premier與Paramount級座艙平臺解決方案中。2022年1月CES上,高通Snapdragon Ride首次發佈的視覺系統解決方案中融合了地圖、定位、DMS等座艙功能。業內逐漸開始將低級別自動駕駛功能與座艙功能進行融合,相關功能向不同域進行滲透。

► 2021年7月,地平線發佈最新一代車載芯片徵程5。該芯片定位“面向全場景整車智能的中央計算芯片”,AI算力達128 TOPS,既可以用作自動駕駛芯片,也可用在智能座艙領域。基於4顆徵程5設計的整車智能計算平臺Matrix 5算力可達512 TOPS,可同時滿足智能駕駛、智能座艙等多個領域,已與大陸集團、東軟睿馳等達成合作,業內已出現基於AI芯片同時賦能智能駕駛與智能座艙的融合方案。

圖表:高通第四代驍龍座艙解決方案

資料來源:高通“重新定義汽車”發佈會,中金公司研究部

圖表:基於地平線徵程5打造的Matrix 5

資料來源:地平線“徵程與共,一路同行”發佈會,中金公司研究部

從全球範圍來看,也出現了自動駕駛領域廠商向智能座艙領域滲透的趨勢。自動駕駛所需要的算據、算力、算法的量更大,投入的時間、人力、資本成本更高,因此在自動駕駛發展初期階段,自動駕駛芯片廠商會首先將資源傾向自動駕駛,很少同時兼做智能座艙芯片。但當自動駕駛芯片成熟之後,通過遷移至智能座艙領域,我們認爲有望覆蓋一部分自動駕駛芯片研發成本,實現成本回收。英偉達進軍座艙領域,基於Orin平臺開發的DRIVE IX,可支持DMS、AR-HUD、NLP、電子後視鏡等多個座艙功能。2020年9月現代發佈電動車型GV60,其車聯融合式座艙CCIC(Connected Car Integrated Cockpit)搭載的域控制器SoC正是由英偉達提供。

圖表:現代GV60 CCIC域控制器

資料來源:佐思汽研,中金公司研究部

圖表:現代GV60 CCIC主PCB搭載英偉達芯片

資料來源:佐思汽研,中金公司研究部

格局:國際巨頭佔有率高,國內廠商逐漸滲透

智能座艙市場相較自動駕駛市場,技術要求更加明確、發展路徑更加清晰,對性能的要求基本比照手機消費市場,因此從各領域延伸來的廠商較多。

圖表:座艙芯片主要廠商新品推出時間表

資料來源:佐思汽研,各公司官網,中金公司研究部

海外供應商格局趨於明朗,兩大陣營分庭抗禮

當前海外主要供應商可以劃分爲兩大陣營:一是以恩智浦、瑞薩、德州儀器等爲代表的“傳統汽車芯片”廠商,在傳統汽車MCU、ECU芯片業務之外,順應智能化趨勢佈局座艙芯片領域;二是以高通、三星等爲代表的“消費級芯片”廠商,切入汽車座艙領域,複用其在消費電子領域深厚的技術積累。

傳統汽車芯片廠商佔有份額仍然較大。根據高工智能汽車研究院數據,恩智浦、瑞薩、德州儀器三家傳統汽車芯片廠商是智能座艙芯片的主要供應商。我們認爲,這主要是由“中低端車型銷量佔比較大”的汽車銷售結構決定的。傳統汽車芯片廠商在智能化轉型中節奏偏慢,除滿足車規級安全外,性能不及消費級芯片廠商,在銷量佔比仍然較大的中低端車型中部署廣泛。瑞薩R-CAR H3採用16nm製程,而恩智浦i.MX 8系列、德州儀器Jacinto 7均基於28nm製程設計,CPU算力最高40kDMIPS,遜色於消費級芯片廠商。

消費廠商芯片在性能方面具有明顯優勢,高通幾乎壟斷高端座艙芯片市場。高通、三星最新款座艙芯片已採用10 nm以下製程,且均計劃在下一代芯片平臺中採用5nm製程。以高通SA8155P爲例,其採用7 nm製程,CPU部分爲8核心設計,最高主頻可達2.4 GHz,小鵬P5、蔚來ET7等已宣佈將搭載高通SA8155P。

我們認爲,消費廠商切入汽車座艙賽道具有天然優勢。一方面,當前智能座艙的算力需求仍未超出智能手機的範圍。羅蘭貝格預計,未來5年內,高端手機芯片的算力仍能支持下一代座艙電子算力需求。因此消費級芯片在滿足車規級要求後移植入座艙領域具有天然優勢。例如,高通上一代座艙芯片驍龍820A脫胎自消費級芯片驍龍820,最新一代SA8155P基於驍龍855設計。另一方面,消費芯片廠商在手機等消費電子領域已形成規模優勢,能夠實現低成本開發。而新入局者在固定資產、研究開發投入等方面沉沒成本較多,能否達到盈虧平衡點有賴於定點車型合作情況以及銷售情況,初期成本較高,在與成本已被攤薄的消費芯片廠商的競爭中或落入下風。

圖表:國外座艙芯片主要廠商

資料來源:各公司官網,佐思汽研,布穀鳥科技,中金公司研究部

國內供應商仍處於發展初階,未來可期

我國座艙芯片市場仍處於初期發展階段。從發展時間上看,我國座艙芯片市場發展處於初期階段,以地平線發佈徵程2爲起點計算至今亦僅兩年有餘,相較海外市場至少存在5年左右差距(接近一輪車載AI芯片開發週期);從入局廠商看,我國市場聚集了汽車AI企業、消費芯片廠商、初創汽車芯片廠商,大多成立時間不長、營收規模較小。其中,汽車AI企業如地平線、黑芝麻等,他們的產品可同時用於駕駛和座艙領域;消費芯片廠商如華爲、全志科技等,在手機、電腦、智能家居、通信等領域廣泛佈局;另外,一批汽車芯片初創公司也紛紛入局,例如芯馳科技成立於2018年(2020年發佈X9系列助力座艙智能化)、芯擎科技成立於2018年(基於7nm製程設計SE1000,公司預計2022年上車測試)。

國內座艙芯片競爭格局尚未定型。目前除小鵬等個別主機廠直接與座艙芯片廠商直接對接外,大多通過與座艙域控制器Tier-1廠商合作的方式塑造座艙的智能化。從前文對座艙域控制器的梳理可以看出,目前主流域控制器仍主要採用海外的品牌,尚未出現市佔率特別高的國產座艙芯片廠商,整體競爭格局尚未定型。目前僅幾款芯片有落地場景,如華爲麒麟990A搭載於北汽極狐αS;地平線徵程2已經在長安UNI-K中落地;芯擎科技綁定吉利汽車。另外,根據芯馳科技披露,芯馳目前已服務250餘家客戶,覆蓋中國70%的車企,獲得50餘個定點項目。

圖表:國內座艙芯片主要廠商

資料來源:各公司官網,中金公司研究部

我們看好國產座艙芯片廠商未來的發展前景。短期看,我們認爲歷經了2021年汽車芯片的供給緊缺,有望倒逼自主品牌車廠在覈心芯片環節發展多供應商策略,積極推進國產供應商的測試與定點。長期看,我們認爲國產座艙SoC供應商有望縮小與海外龍頭的差距,建立本土“生態圈”:1)隨着華爲等巨頭的入場,中國本土SoC企業與海外龍頭企業的技術差距正在逐步縮小;2)海外芯片企業在後期優化時與國內車廠、高精度地圖提供商等產業鏈其他環節溝通成本高,技術改善較緩慢;3)在軟硬件解耦、智能座艙領域國產Tier1份額增長的雙重趨勢下,“自主品牌客戶+國產座艙Tier1+國產座艙芯片廠商”有望實現三位一體的共榮,展望未來,我們預計更多類似於華陽攜手芯馳、地平線,德賽西威與地平線達成戰略合作的事件將會落地。綜上,我們認爲當下本土座艙芯片供應商有望對海外企業實現彎道超車。

測算:座艙SoC市場2025年有望達到204億元

智能座艙的關鍵在於座艙域控制器,座艙域控制器的關鍵在於座艙SoC芯片。因此,本部分測算主要着眼於座艙SoC芯片。當前中央計算式架構仍處於概念階段,座艙芯片與自動駕駛芯片融合的時間點尚不清晰,因此暫不考慮“芯片跨域融合”對座艙芯片造成的影響。

我們認爲,未來五年座艙SoC滲透率有望翻倍。汽車E/E架構的演進有望推動座艙SoC的滲透。根據羅蘭貝格估測,2020年中國市場多核座艙SoC芯片新車滲透率達24%,2025年滲透率有望達到59%,高於全球平均水平。

圖表:新車銷量中座艙SoC方案滲透率(中國)

資料來源:羅蘭貝格,中金公司研究部;注:數據爲羅蘭貝格預測

圖表:新車銷量中座艙SoC方案滲透率(全球)

資料來源:羅蘭貝格,中金公司研究部;注:數據爲羅蘭貝格預測

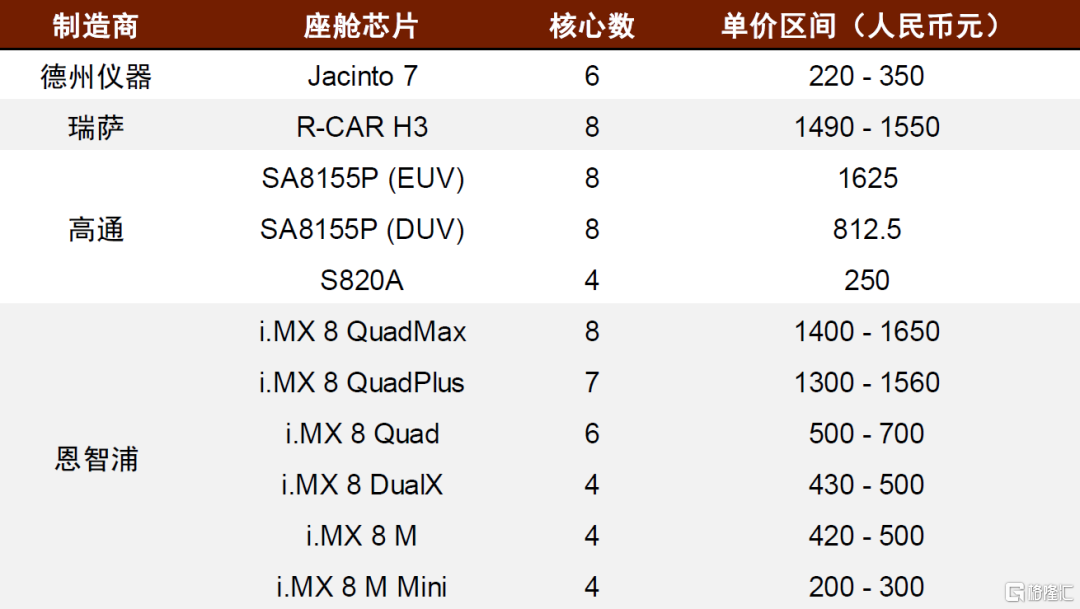

座艙SoC芯片價格受內部核心數、核心架構以及其他處理器性能等因素影響。根據渠道商方面的公開信息,較爲低端的座艙SoC售價在200元左右,高端芯片單顆售價在1500元左右,中端芯片由於SoC內部配置差異較大,價格分佈範圍也較廣。

圖表:部分型號座艙SoC售價情況

資料來源:貿澤電子,中金公司研究部

我們基於座艙SoC市場現狀,對國內市場規模測算如下:

► 大體上,我們認爲,爲了成本與售價匹配,一般汽車廠商在低端車型中採用低端SoC芯片,在高端車型上採用高端SoC芯片。因此,我們的測算拆分低端、中端、高端等維度。

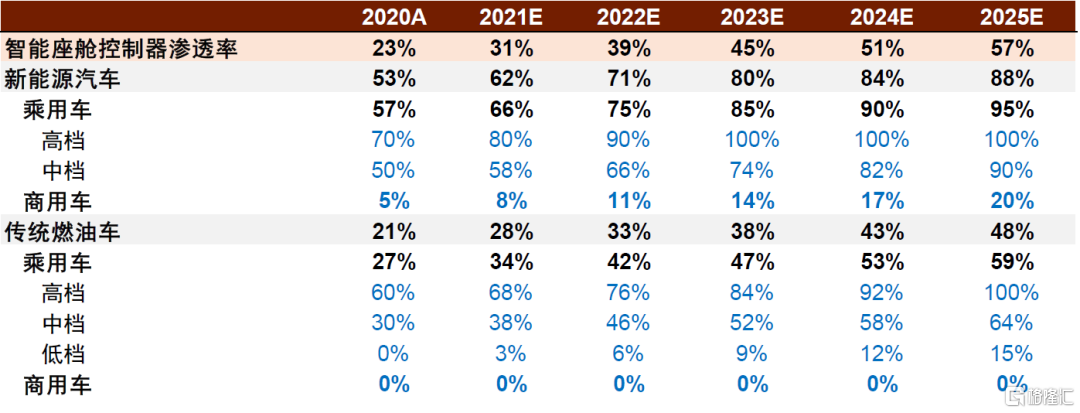

► 域控制器滲透率方面,我們認爲,1)由於新能源汽車對科技感的接受度會更高,因此在汽車E/E架構演進方面會更加激進,整體座艙域控制器滲透率要高於傳統燃油車;2)由於高端車型更加強調車內體驗,因此滲透率較中低端車型更高;3)座艙域控制器滲透率逐年提升,新能源汽車高端車型將最早迎來100%滲透率。

圖表:各車型逐年座艙域控制器滲透率預測

資料來源:羅蘭貝格,中金公司研究部

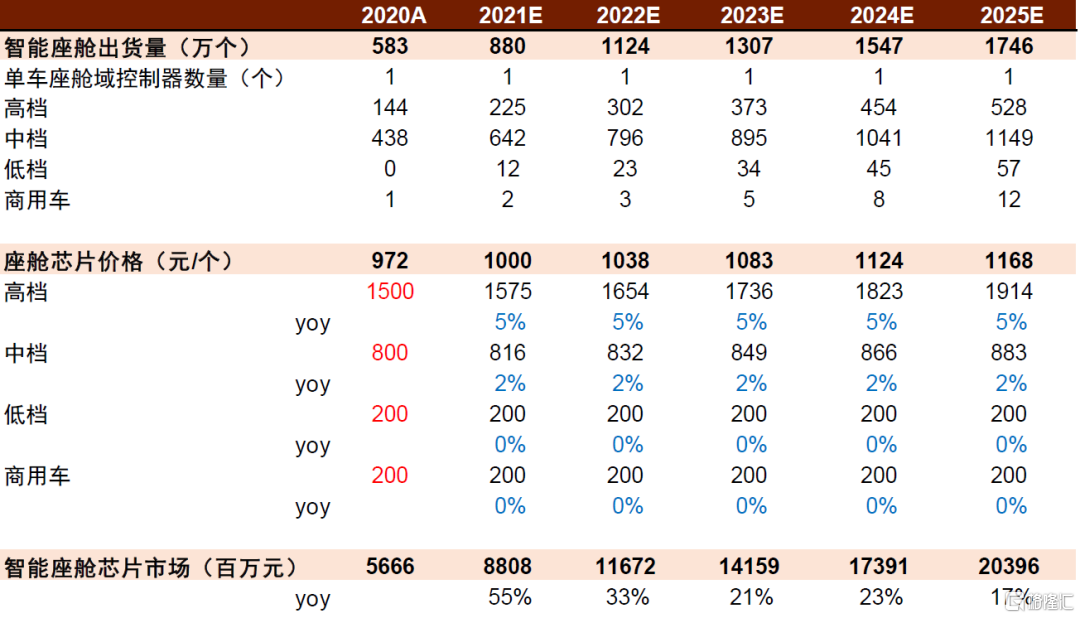

► 座艙SoC出貨量方面,我們認爲一個域控制器對應一顆座艙SoC芯片。

► 座艙SoC價格方面,1)價格(2020年):我們假設低端座艙SoC芯片單價在200元/顆左右,高端芯片單價在1500元/顆左右。中端車型採用芯片範圍較大,存在中檔車型採用高檔芯片的情形,例如小鵬P5單車售價在16-23萬元,但其XmartOS智能座艙系統採用高通第三代計算平臺驍龍SA8155P。綜合來看,我們假設中端車型採用的芯片均價在800元/顆左右。2)變動:我們假設低中/高/端芯片年均增長0%/3%/5%。

圖表:座艙SoC出貨量、單價估測

資料來源:中汽協,貿澤電子,中金公司研究部

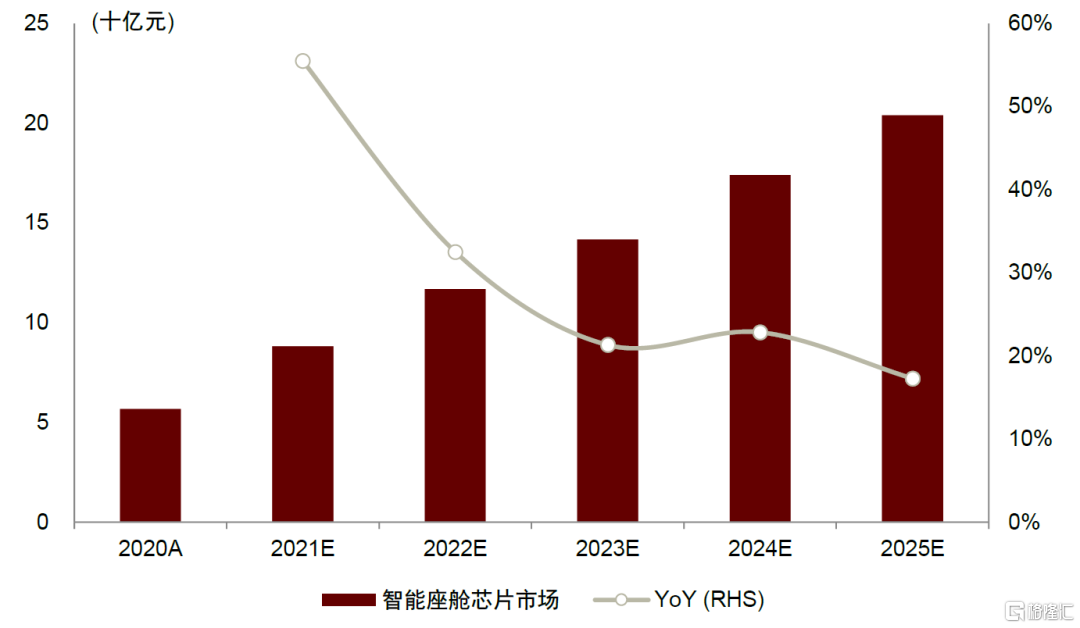

綜上,我們預計2025年,國內座艙SoC芯片市場規模有望達到204億元,較2020年對應29%的CAGR,市場空間較大。

圖表:國內座艙SoC芯片市場規模測算

資料來源:中汽協,貿澤電子,中金公司研究部

風險

汽車智能化發展不及預期。智能座艙是汽車智能化浪潮中重要的環節之一,是體現汽車科技感的直接窗口。如果汽車智能化發展不及預期,或阻礙智能座艙的進一步滲透,從而對座艙芯片市場空間產生影響。

座艙SoC滲透率不及預期。座艙芯片沿着“單芯單屏”“單芯多屏”“跨域融合”的路線發展,座艙SoC具有更快處理速度、更可靠性能,是實現“單芯多屏”的基礎。如果座艙芯片演進進展不及預期,座艙功能仍由分佈式ECU實現,則對座艙SoC發展造成影響。

More Content