本文來自:酒神驥 作者:楊驥、張瀟倩

主要內容

白酒:高基數下同比回落,國台汾酒表現穩健

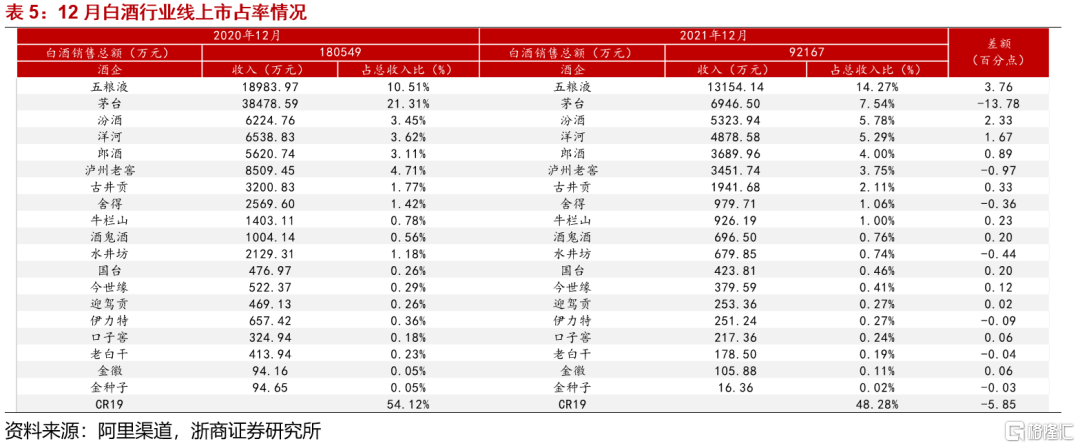

據阿里渠道數據顯示,12月白酒行業線上銷售額、銷量及均價分別同比/環比變動-49.08%/-44.62%、-33.39%/-18.60%、-23.56%/-31.97%。受疫情反覆+高基數影響,12月銷售額和銷量同比環比均下降。高端酒中五糧液表現相對穩健;次高端口子窖、國台銷量增長19.3%、15.2%,酒鬼酒、水井坊均價正增長;三四線酒中金徽酒銷量同比高增187.9%,主因100ml小金徽產品表現亮眼+參與線上直播活動。CR19同比下降5.85pct至48.28%,主因茅台市佔率同比下降13.78pct,但五糧液、汾酒、洋河市佔率提升3.76、2.33、1.67pct。

啤酒:喜力引領銷量同比增長,長期結構升級趨勢不變

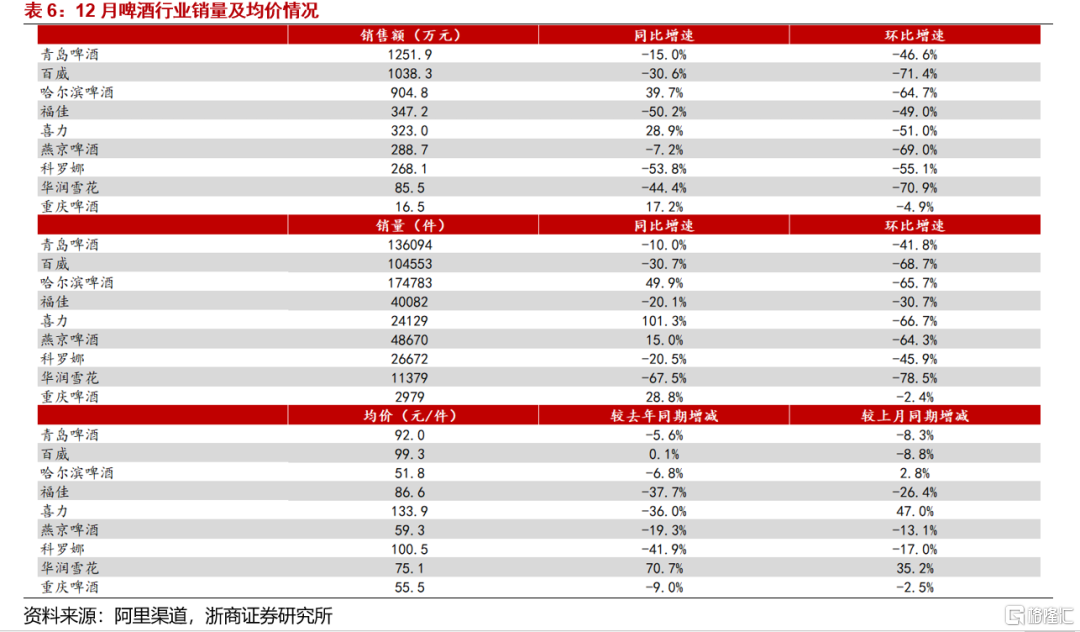

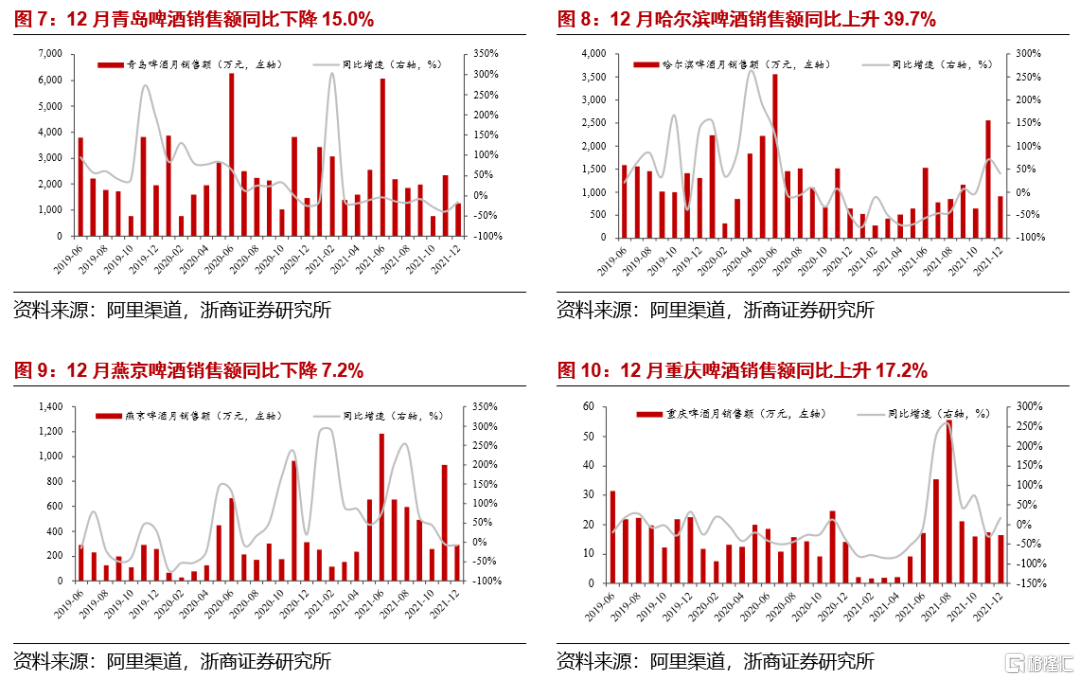

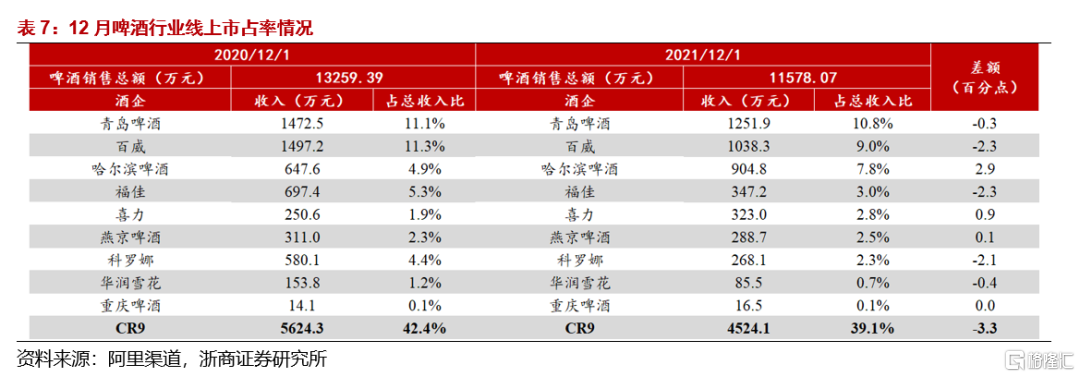

據阿里渠道數據顯示,12月啤酒行業銷售額、銷量及均價分別同比變動-12.68%、+4.30%、-16.28%。在雙11高基數影響下,銷售額、銷量及均價環比大幅下降,但銷量同比有所提升。銷售額方面,哈爾濱啤酒、喜力啤酒、重慶啤酒表現亮眼,銷售額同比提升39.7%、28.9%、17.2%;銷量方面,喜力啤酒、哈爾濱啤酒、重慶啤酒表現較好,分別同比增長101.3%、49.9%、28.8%;價格方面,華潤雪花表現突出,同比增長70.7%。啤酒均價短期表現略有波動,但高端化及產業結構升級的大趨勢並未改變。市佔率方面,本月啤酒行業集中度有所回落,CR9同比下降3.3pct。

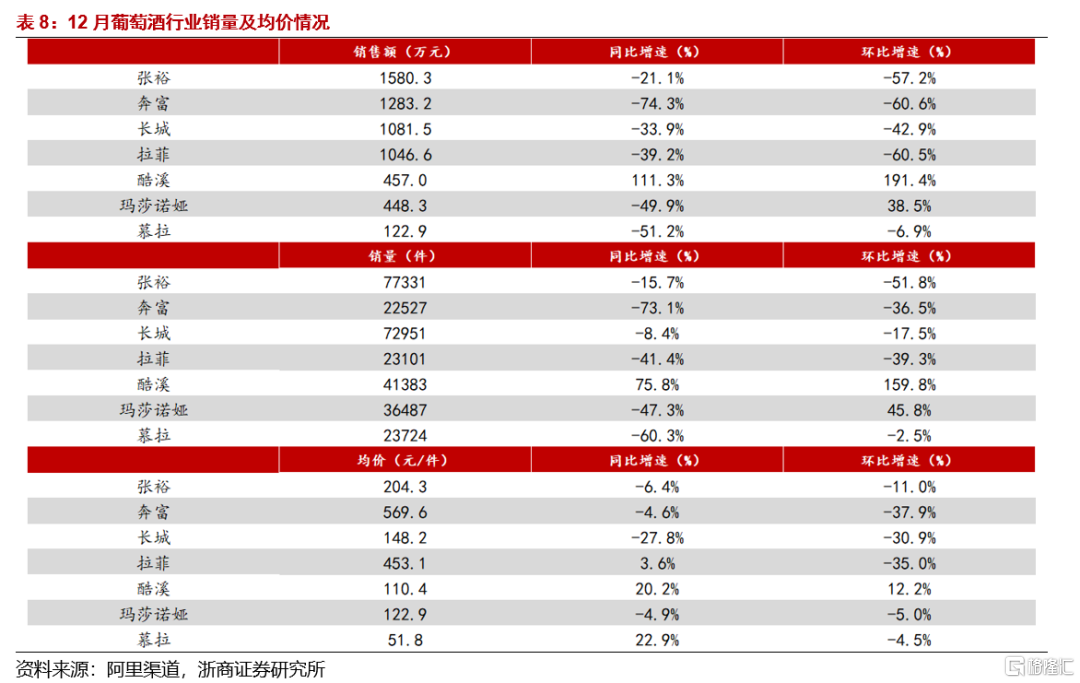

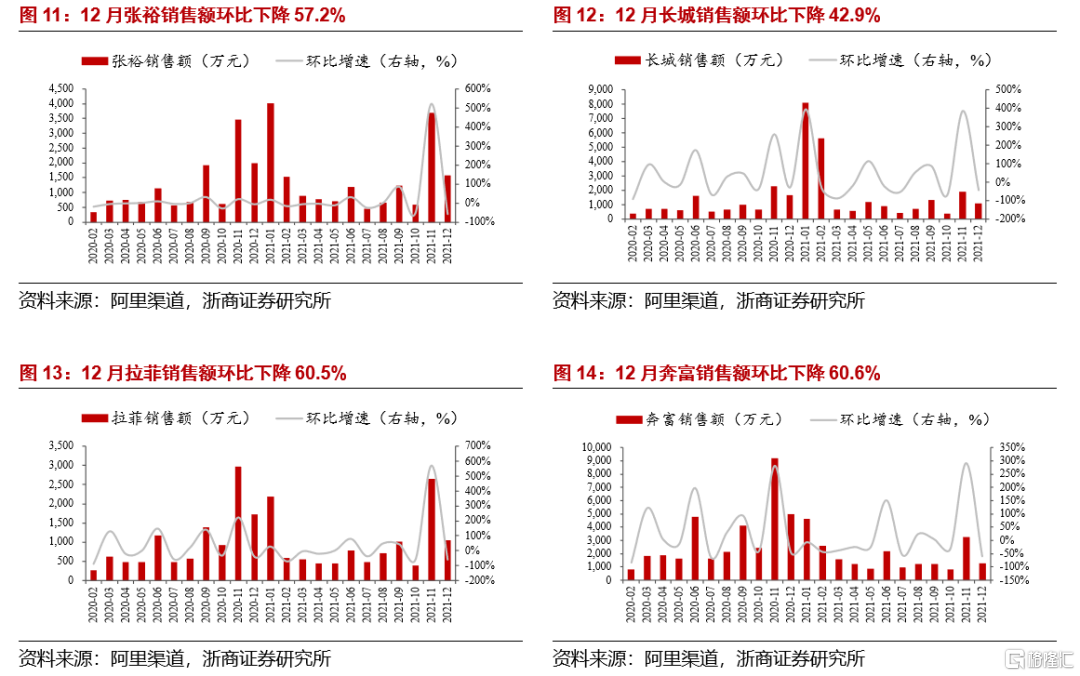

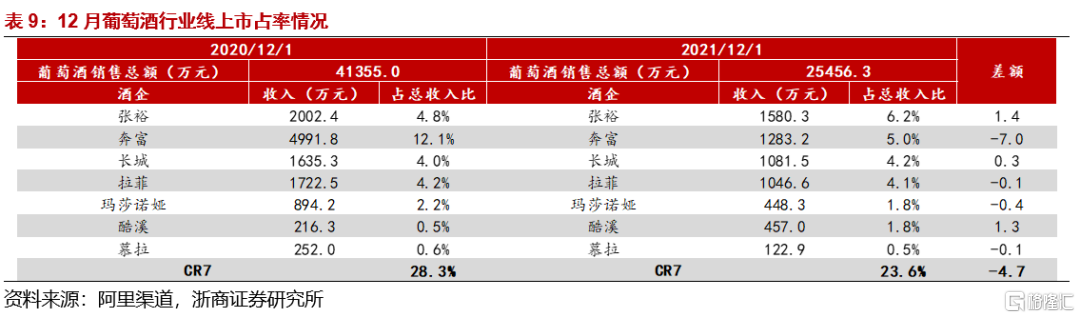

葡萄酒:高基數下銷量環比提升,酷溪銷量均價表現亮眼

據阿里渠道數據顯示,12月葡萄酒銷售額、銷量及均價分別同比變動-38.44%、-26.70%、-16.02%,銷量環比提升。在去年高基數和雙11的背景下,酷溪同比、環比均實現大幅增長,主因大單品“整箱14度雙支赤霞珠正品紅酒”12月銷量達29895件,環比增長117%。酷溪銷售額及銷量表現亮眼,同比增長111.3%、75.8%;價格方面,慕拉、酷溪、拉菲表現較好,同比增速分別為22.9%、20.2%、3.6%。市佔率方面,本月葡萄酒行業集中度有所下降,CR7同比下降4.7pct至23.6%,張裕、酷溪市佔率提升1.4、1.3pct。

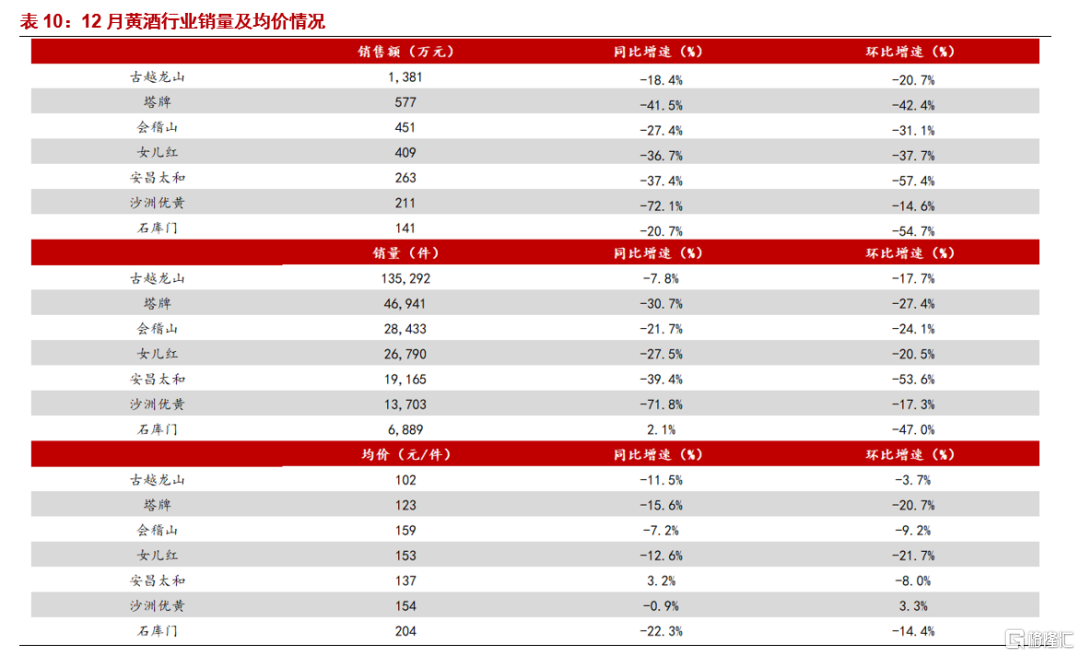

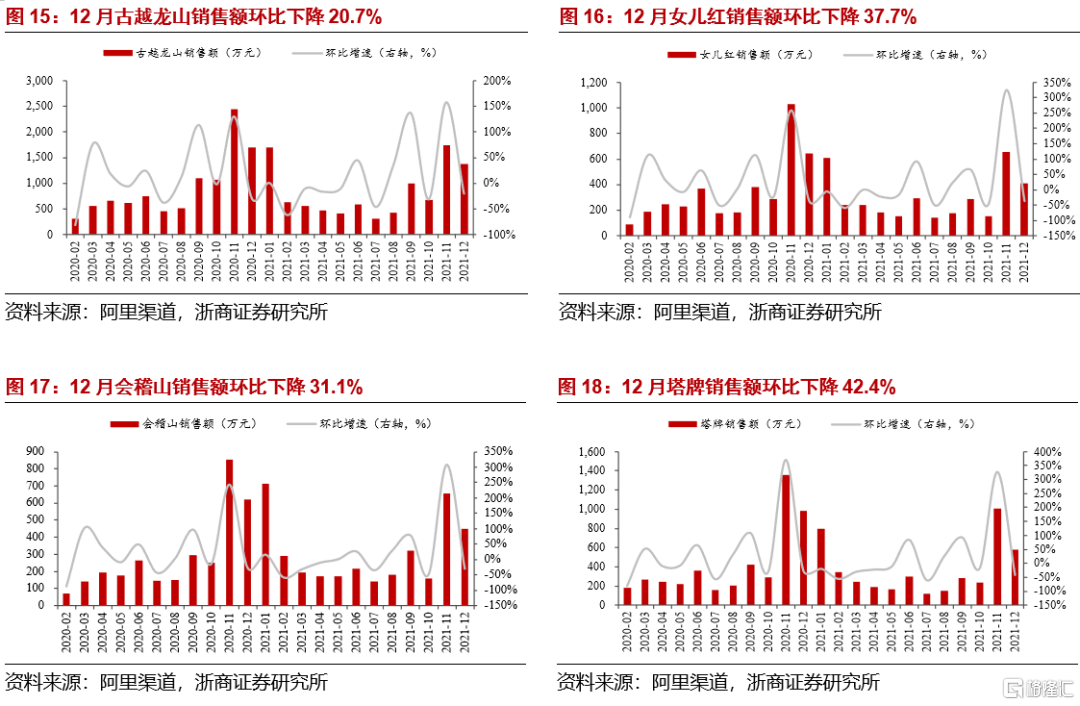

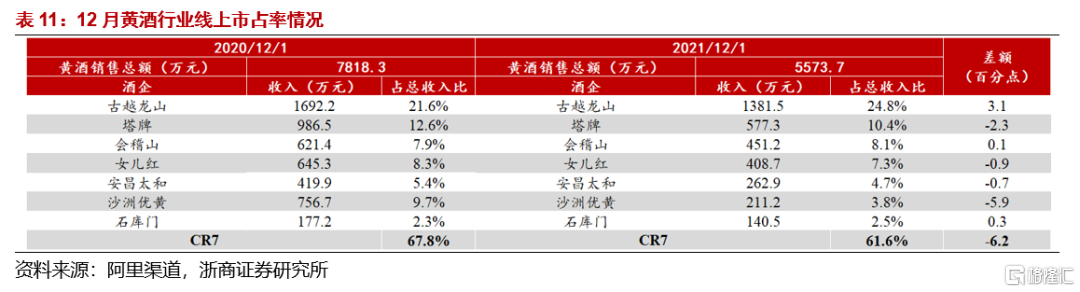

黃酒:高基數下銷售額同比下降,集中度高位略有回落

據阿里渠道數據顯示,12月黃酒銷售額、銷量、均價分別同比變動-28.71%、-12.89%、-18.16%。在去年高基數背景下,僅石庫門銷量同比增長,僅安昌太和均價同比提升。銷售額方面,古越龍山、石庫門表現相對穩健,增速分別為-18.4%、-20.7%;銷量方面,僅石庫門同比增長2.1%;價格方面,僅安昌太和同比增長3.2%。黃酒CR7市佔率同比下降6.2pct至61.6%,其中古越龍山市佔率同比提升3.1pct,沙洲優黃、塔牌市佔率同比下降5.9、2.3pct。

投資建議:無畏短期波動,堅定看好22Q1開門紅行情

白酒方面,基本面向好確定性強:酒廠較早開啟打款+部分酒企開門紅目標較往年高+經銷商庫存普遍偏低+提價潮下批價穩中向好+渠道信心積極奠定2022年開門紅基礎,建議逢低加配。當前位置首推貴州茅台、山西汾酒、五糧液、捨得酒業。關注酒鬼酒、今世緣、迎駕貢酒開門紅業績超預期可能。

啤酒方面,高端化升級趨勢延續,推薦關注領銜行業高端化、具備較強提價能力和費用管控能力的頭部企業,比如:重慶啤酒、青島啤酒、華潤啤酒等。

風險提示

疫情影響超預期;動銷恢復不及預期;食品安全風險。

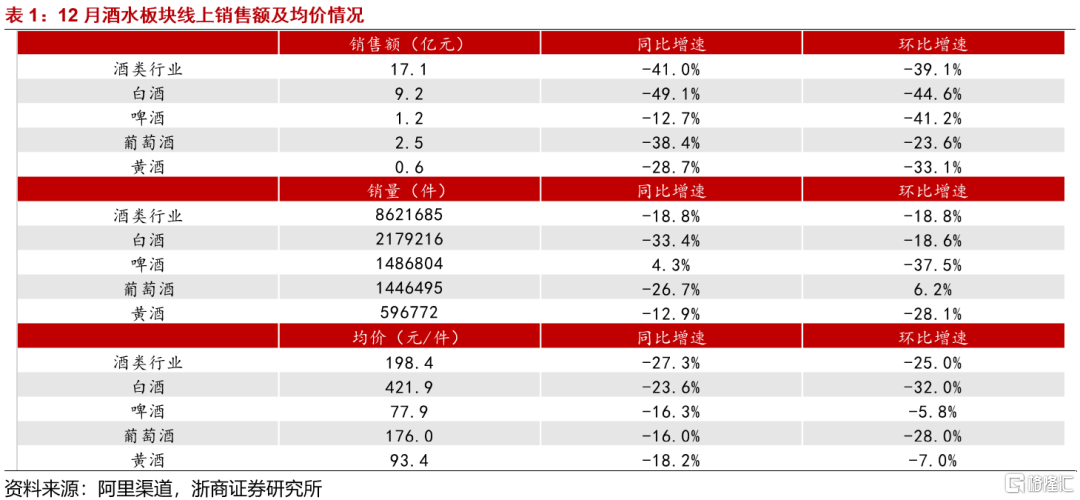

1. 酒水板塊:高基數下銷售額同比回落,價格仍為長期驅動力

受11月基數較高(雙十一)因素影響,12月酒類板塊銷售額、銷量、均價環比回落;受12月國內疫情反覆併疊加去年高基數的影響,今年12月酒類銷售額同比有所回落。據阿里渠道數據顯示,12月線上酒類行業銷售額、銷量及均價分別同比/環比變動-40.97%/-39.10%, -18.77%/-18.81%,-27.33%/-24.99%,其中佔比較大的白酒行業銷售額、銷量及均價分別同比/環比變動 -49.08%/-44.62% ,-33.39%/-18.60% ,-23.56%/-31.97%,啤酒行業銷售額、銷量及均價分別同比/環比動-4.30%/-37.50%,-12.68%/-41.15%, -16.28%/-5.84%。由於去年疫情影響下走親訪友需求集中於下半年釋放,因此今年12月銷量、均價同比下滑,但消費升級下長期結構升級趨勢延續。

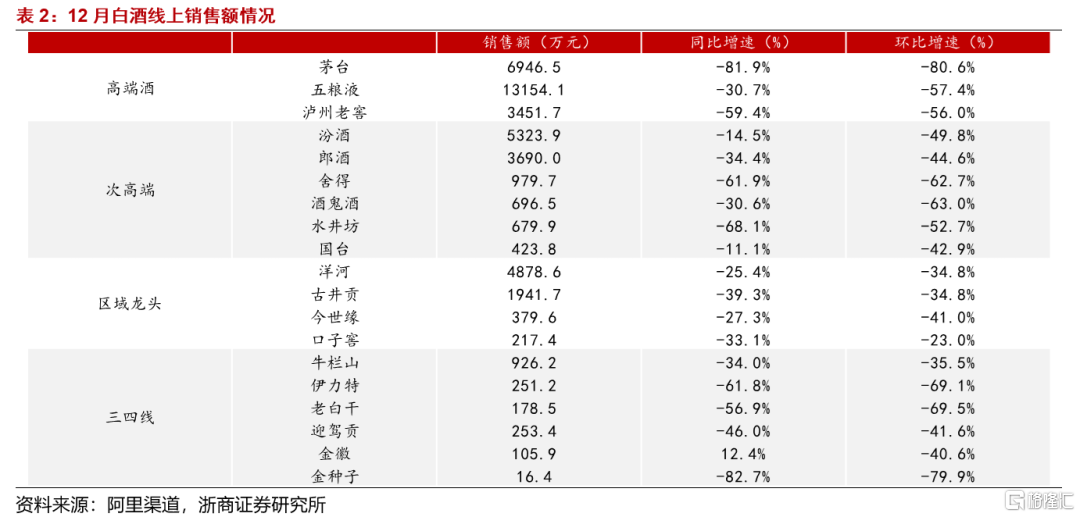

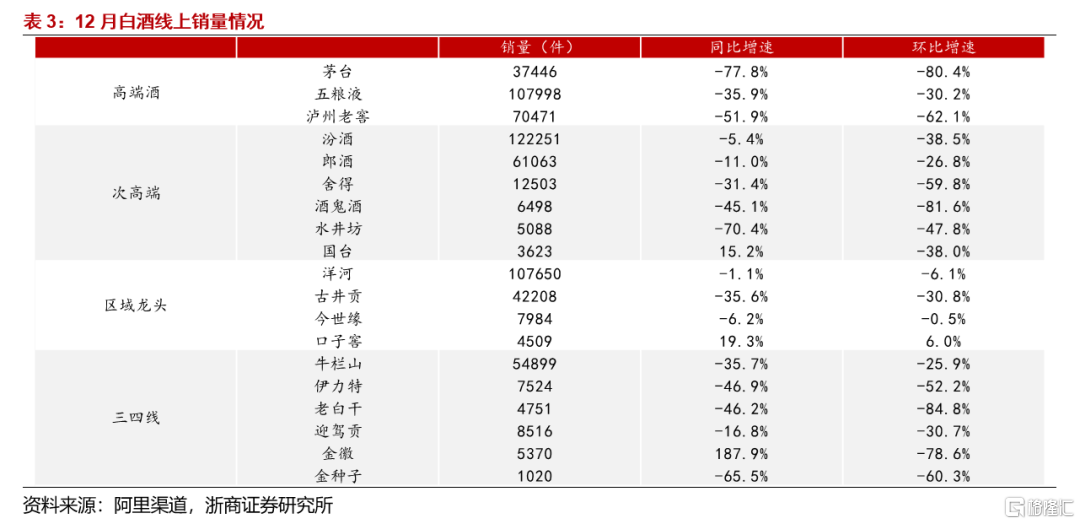

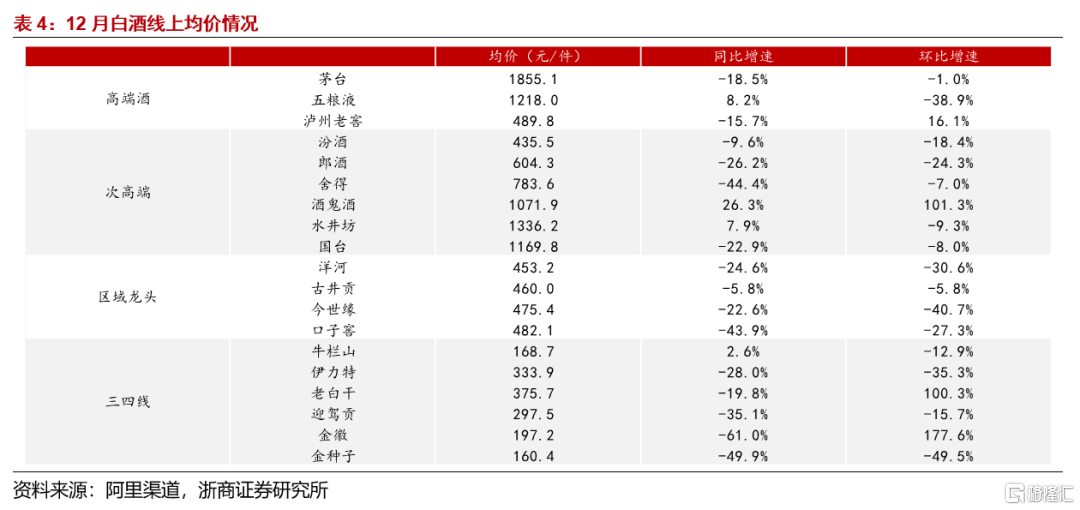

2. 白酒板塊:高基數下同比回落,國台汾酒表現穩健

據阿里渠道數據顯示,12月白酒行業線上銷售額、銷量及均價分別同比/環比變動-49.08%/-44.62%、-33.39%/-18.60%、-23.56%/-31.97%。受疫情反覆影響,併疊加去年12月以及今年雙11旺季高基數情況,12月銷售額和銷量同比環比均下降。具體來看,高端酒中五糧液表現相對穩健;次高端國台銷量仍實現同比增長;區域龍頭洋河下滑幅度較小;三四線酒中金徽酒表現突出:

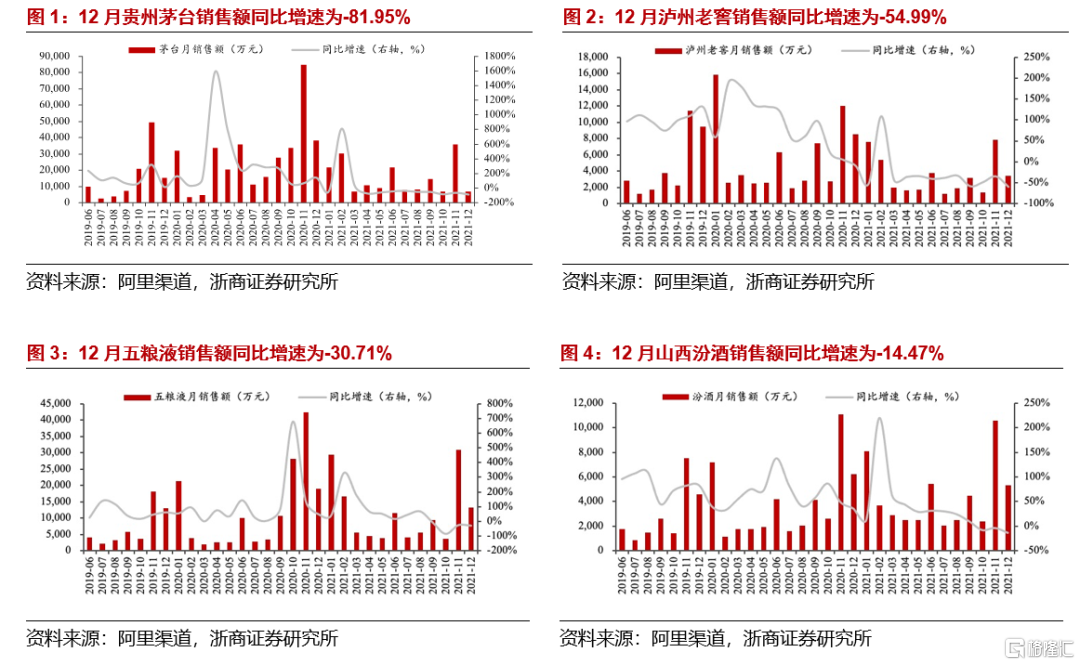

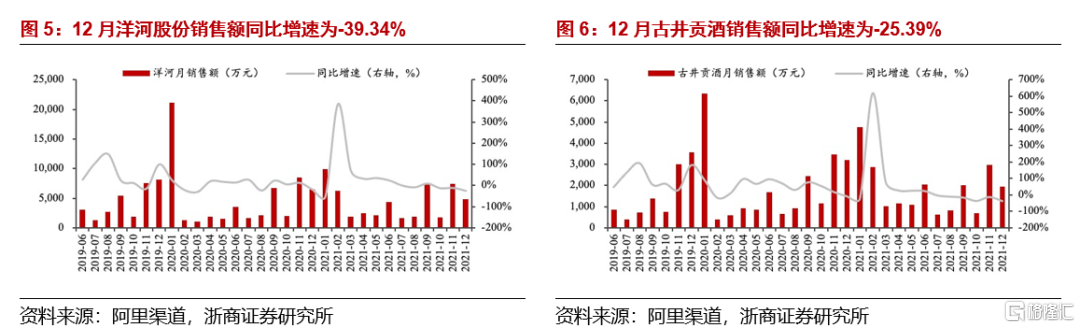

1)銷售額:高端酒——貴州茅台、五糧液、瀘州老窖銷售額分別同比變動-81.9%、-30.7%、-59.4%,在高基數下同比均有所回落;次高端酒——有所分化,其中國台、汾酒下滑幅度較小,汾酒、郎酒、捨得、酒鬼酒、水井坊、國台銷售額分別同比增長-14.5%、-34.4%、-61.9%、-30.6%、-68.1%、-11.1%;區域龍頭酒——洋河股份渠道調整見效,同比下滑幅度相對較小,洋河、古井貢酒、今世緣、口子窖銷售額分別同比增長-25.4%、-39.3%、-27.3%、-33.1%;三四線酒——金徽酒同比實現增長,牛欄山、伊力特、老白乾、迎駕貢酒、金徽酒、金種子銷售額分別同比變動-34.0%、-61.8%、-56.9%、-46.0%、12.4%、-82.7%。

2)銷量:高端酒——貴州茅台、五糧液、瀘州老窖銷量分別同比變動-77.8%、-35.9%、-51.9%,五糧液表現相對穩健;次高端酒——國台銷量仍實現正增長,汾酒、郎酒表現穩健,汾酒、郎酒、捨得、酒鬼酒、水井坊、國台銷量分別同比變動-5.4%、-11.0%、-31.4%、-45.1%、-70.4%、15.2%;區域龍頭——口子窖表現突出,洋河、古井貢酒、今世緣、口子窖銷量分別同比變動-1.1%、-35.6%、-6.2%、19.3%;三四線酒——金徽酒增速亮眼,牛欄山、伊力特、老白乾、迎駕貢酒、金徽酒、金種子銷量分別同比變動-35.7%、-46.9%、-46.2%、-16.8%、187.9%、-65.5%。

3)均價:高端酒——五糧液均價同比增長,貴州茅台、五糧液、瀘州老窖分別同比變動-18.5%、8.2%、-15.7%;次高端酒——酒鬼酒、水井坊均價提升,汾酒、郎酒、捨得、酒鬼酒、水井坊、國台均價分別同比變動-9.6%、-26.2%、-44.4%、26.3%、7.9%、-22.9%;區域龍頭——古井貢酒均價表現穩健,洋河、古井貢、今世緣、口子窖均價分別同比增長-24.6%、-5.8%、-22.6%、-43.9%;三四線酒——牛欄山均價小幅增長,牛欄山、伊力特、老白乾、迎駕貢、金徽、金種子均價分別同比增長2.6%、-28.0%、-19.8%、-35.1%、-61.0%、-49.9%。

總體來看:受疫情反覆影響,併疊加去年高基數及雙11旺季影響,同比環比均有所下降,國台、汾酒、金徽酒表現相對穩健。1)高端酒:20Q4茅台直銷渠道計劃銷售4160噸飛天茅台酒,主要通過商超電商渠道投入,但今年12月未有大規模投放,高基數下茅台銷量同比下降77.8%;五糧液銷量同比下滑但均價實現增長。2)次高端及區域龍頭方面:在口感香型多元化浪潮下,國台等口感繁複獨特的白酒品牌亦在較高基數銷量的基礎上繼續保持穩健增長態勢,汾酒銷量亦保持穩健;酒鬼酒、水井坊均價實現正增長,產品結構提升。3)三四線酒方面:金徽酒銷量同比高增187.9%,主因100ml小金徽產品表現亮眼+參與線上直播活動。4)市佔率方面:CR19同比下降5.85個百分點至48.28%,主因茅台市佔率同比下降13.78個百分點,但五糧液、汾酒、洋河市佔率同比提升3.76、2.33、1.67個百分點。

線下方面,貴州茅台:飛天散瓶批價約為2750-2900元,整箱批價約為3300-3400元,近期部分經銷商已陸續開始春節備貨打款,預計完成全年配額25%左右(1-2月),近期系列酒及非標酒價格上調;五糧液:本週批價穩定在970-980元,經典裝批價約為1700-1800元,自五糧液提價後,來年合同正在陸續簽訂中,預計1218前回款20%,春節前回款40%;瀘州老窖:批價約為900-910元,國窖21年回款已完成(+35%),明年國窖增速目標為30%,批價整體表現穩健。

投資建議:目前基本面向好確定性強,酒廠較早開啟打款+部分酒企開門紅目標較往年高+經銷商庫存普遍偏低+提價潮下批價穩中向好+渠道信心積極奠定2022年開門紅基礎,建議逢低加配。當前位置首推貴州茅台、山西汾酒、五糧液、捨得酒業。關注酒鬼酒、今世緣、迎駕貢酒開門紅業績超預期可能。

3. 啤酒板塊:喜力引領銷量同比增長,長期結構升級趨勢不變

據阿里渠道數據顯示,12月啤酒行業銷售額、銷量及均價分別同比變動-12.68%、+4.30%、-16.28%;分別環比變動-41.15%、-37.50%、-5.84%,在雙11高基數影響下,銷售額、銷量及均價環比大幅下降,但銷量同比有所提升,喜力、哈爾濱啤酒、重慶啤酒均實現同比高增。銷售額方面,哈爾濱啤酒、喜力啤酒、重慶啤酒表現亮眼,銷售額同比提升39.7%、28.9%、17.2%;銷量方面,喜力啤酒、哈爾濱啤酒、重慶啤酒、燕京啤酒表現較好,同比增速分別為101.3%、49.9%、28.8%、15.0%;價格方面,華潤雪花表現突出,同比增速70.7%。啤酒均價短期表現略有波動,但高端化及產業結構升級的大趨勢並未改變。市佔率方面,本月啤酒行業集中度有所回落,CR9同比下降3.3pct,哈爾濱啤酒、喜力啤酒市佔率同比均提升2.9、0.9個百分點,百威啤酒、福佳啤酒、科羅娜的市佔率同比下降2.3、2.3、2.1個百分點。

4. 葡萄酒板塊:高基數下銷量環比提升,酷溪銷量均價表現亮眼

據阿里渠道數據顯示,12月葡萄酒銷售額、銷量及均價分別同比變動-38.44%、-26.70%、-16.02%,銷量環比提升。在去年高基數和雙11的背景下,酷溪同比、環比均實現大幅增長,主因大單品“酷溪伯爵法國進口紅酒葡萄酒乾紅整箱14度雙支赤霞珠正品紅酒”12月銷量達29895件,環比增長117%。銷售額方面,酷溪銷售額表現亮眼,同比上升111.3%;銷量方面,酷溪表現較好,同比增長75.8%;價格方面,慕拉、酷溪、拉菲表現較好,同比提升22.9%、20.2%、3.6%。市佔率方面,本月葡萄酒行業集中度有所下降,CR7同比下降4.7pct至23.6%,其中張裕、酷溪市佔率同比提升1.4、1.3pct,奔富市佔率同比下降7.0pct。

5. 黃酒板塊:高基數下銷售額同比下降,集中度高位略有回落

據阿里渠道數據顯示,12月黃酒銷售額、銷量、均價分別同比變動-28.71%、-12.89%、-18.16%,分別環比變動-33.12%,-28.12%,-6.96%。在去年高基數背景下,除石庫門外其他主要黃酒企業銷量均呈同比下降趨勢;僅安昌太和均價同比有所提升。銷售額方面,主要黃酒企業銷量均呈同比下降趨勢,其中古越龍山、石庫門表現相對穩健,增速分別為-18.4%、-20.7%;銷量方面,石庫門表現亮眼,同比增長2.1%;價格方面,僅安昌太和同比上升,增速為3.2%。市佔率方面,黃酒CR7市佔率同比下降6.2個百分點至61.6%,其中古越龍山市佔率同比提升3.1個百分點,沙洲優黃、塔牌市佔率同比下降5.9、2.3個百分點。

風險提示

疫情影響超預期;動銷恢復不及預期;食品安全風險。

More Content