本文来自格隆汇专栏:广发香港,作者:郑新煌

摘要

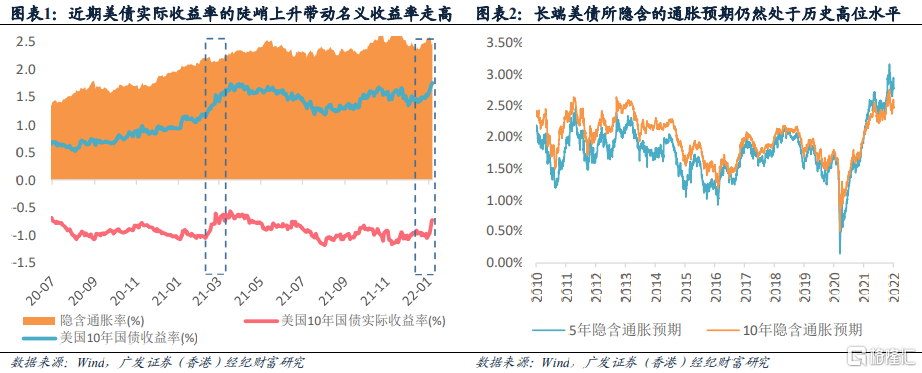

10年美债收益率通常被视作全球资产定价的锚,近期其走势再度成为关注焦点:去年12月至今,美债收益率由1.3%走高至1.8%,涨势之快已与去年3月的情况不相上下。对比来看,两次急涨皆源于实际利率的陡峭上升,只不过去年3月主要由经济前景改善的预期驱动,所引发的港股杀估值现象也更多地属于情绪转弱和利空预期的自我实现,而非流动性的真实收缩;近期的上涨则直接受到美联储政策收紧的影响:据12月FOMC会议纪要显示,联储局官员们在加息及缩表的时间和强度等方面的观点都显著转鹰,超出此前的预期。受此影响,美股纳指已自高位回吐10%,而港股作为典型的离岸市场,同样存在着“殃及池鱼”的担忧。

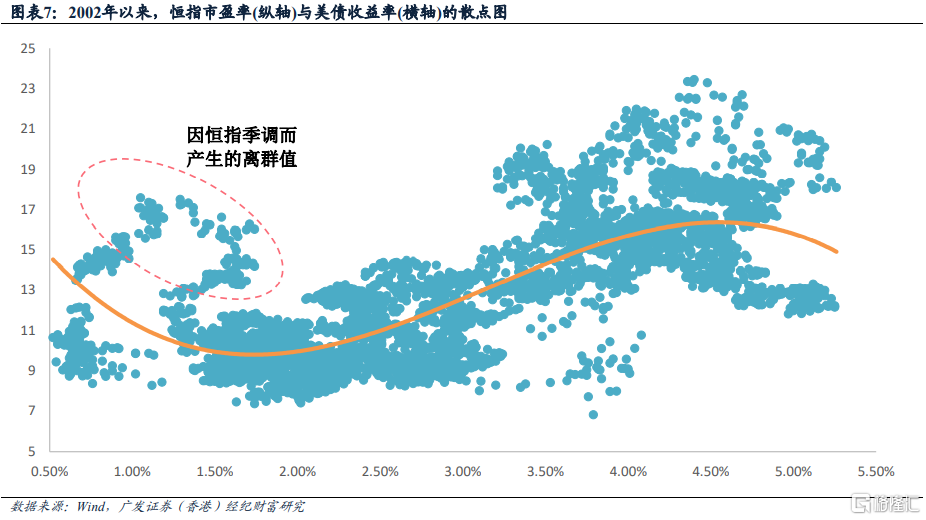

本文将历史上的港股估值与10年美债收益率走势进行了对比。根据20年周期的数据回测显示,恒生指数的PE与10年美债收益率之间并非只是简单的线性关系,其中可观测到两个较为明显的拐点,大致将两者关系分为三个不同的阶段:

(1)当10年美债收益率在1%-2%区间时,恒指PE与其呈现反向关系。在低利率和宽松的资金面下,权益资产的估值迎来显著扩张,并逐步累积起一定的泡沫(尤其是成长类资产)。在刺激取得一定成效后,市场开始预期经济复苏以及央行收紧货币政策,推动美债收益率逐步回升,进而产生“杀估值”的影响。

(2)当10年美债收益率在2%-4.5%区间时,恒指PE反而与其呈现正向关系。该阶段对应着经济的复苏以及繁荣时期,盈利前景向好,风险溢价的下行抵消了无风险收益率抬升的影响,市场投资信心持续改善,推动PE水涨船高。

(3)当美债收益率超过4.5%后仍继续上升时,恒指PE与其关系重新转负——这出现于经济过热时,无风险收益率的飙升使流动性的影响重新占据主导地位。

2021年,恒指估值与美债收益率关系的演变路径大致遵循着上述的逻辑,且在3月份的下跌之中体现得尤为明显。不过,H2以后两者却出现了一定的背离。

考虑到目前10年美债收益率处于1%-2%区间,未来它的上升确实会对港股产生一定的估值压制(1.5%-2%的阶段往往最难熬)。而且,不同于去年3月预期层面的扰动,本次随着美联储收紧货币政策,流动性大概率也会出现实质性的变化。

不过,自去年H2以来,港股走势实际上已经由盈利前景和政策预期因素主导,美债收益率以及相关流动性因素的影响出现了“边际钝化”:既然在去年Q2-Q3期间美债收益率的大幅下行未能驱动港股估值回升,那么现在它的再度上行应该也不会对估值产生太大的压力。另外,目前恒指的估值已经到达历史底部位置、风险溢价也处于高位,大幅下杀的空间比较有限,而随着下半年中国经济和企业盈利实现触底回升,估值也将会有提前反应——届时,即便美债收益率涨超2%,风险溢价的下行也能够形成有效的边际对冲,而盈利驱动的影响更将占据主导。

因此,只要能够避免出现类似于去年3月的不利预期“自我实现”机制,现阶段港股的估值便无需过度担忧美债收益率的攀升,2022年恒指PE至少存在9%的修复空间。

在开年的7个交易日里,港股成为了为数不多还能保持正收益的主流市场,这与2021年跑输全球的情况截然相反。诚然,目前交易日数还比较短,尚不能下十分有说服力的论断,但起码已经能给伤痕累累的港股市场带来一丝慰藉。

正文

10年美债收益率通常被视作全球资产定价的锚,近期其走势再度成为市场关注焦点:去年12月至今,收益率一路由1.3%走高至1.8%,涨势之快已与去年3月的情况不相上下。对比来看,两次急涨皆源于实际利率的陡峭上升,只不过前者主要由经济前景改善的预期所驱动,本轮上涨则直接受美联储政策的收紧影响。据12月FOMC会议纪要显示,联储局官员们满意目前美国的就业状况、但对通胀十分忧虑,因而在加息及缩表的时间和强度等方面的观点都显著转鹰,超出此前预期。受此影响,美股纳指已经自高位回吐10%,而港股作为典型的离岸市场,同样存在着“殃及池鱼”的担忧。

我们在《10年美国国债收益率点评》和《港股的需求侧改革》中,曾经对美债收益率的走势及其对港股估值变化的影响进行过梳理。从后视镜角度来看,去年3月的美债收益率上升更像是预期的改变,而并非流动性层面的实质变化——美联储仍维持零息政策,香港基准利率保持不变,流动性指标在H1并未明显转差。另外,美债收益率自4月起便开始回落,美股在经历月余的调整后也很快重回升轨。不过,即便只是单纯的“虚晃一枪”,就已经足以把彼时处于“高处不胜寒”位置的港股的估值中枢打下一个台阶,且后续“渐行渐远”,与主流市场的表现背道而驰。因此,该阶段港股的杀估值现象,更多是情绪转弱和信心不足的结果,也是一种“狼来了”利空预期的自我实现。

与去年3月不同,本轮美债收益率的攀升直接受到美联储货币政策的收紧影响,亦即其传导的机制将不仅仅只是预期的转变,后续还会伴随着流动性被逐步从金融体系中抽走的过程(Tapering--加息--缩表)。那么,美债收益率与港股估值之间是否会再度呈现出“跷跷板”的关系呢?它又会否成为影响市场走势的主要因素呢?

为回答这一问题,本文进一步将历史上的港股估值与10年美债收益率走势进行对比。出于数据可得性、美联储政策周期、公司上市日期以及恒指成分股变动等因素考虑,选取两个时间段进行比较分析:

1. 2002年以来恒指的PE——能囊括近20年来美联储两个完整的 “加息-降息”周期;

1. 2021年以来恒指64家公司经调整后的PE(整体法)——选取去年11月季调之后的64个成分股,以反映恒指的最新变动。

据20年周期的数据回测显示,恒生指数的PE与10年美债收益率之间并非只是简单的线性关系,可以观测到两个较为明显的拐点,大致将两者关系分为三个不同阶段:

(1)当10年美债收益率处于1%-2%区间时,恒指PE与其呈现出反向关系。长端收益率隐含着市场对经济前景的预期,因此极低的债券收益率一般是在危机深度发酵、经济陷入泥潭、大量资金涌入债市避险之时出现(如2020年3月至2021年2月)。为应对危机,各个发达经济体的央行还通过零利率甚至负利率等极端宽松的货币政策来刺激经济,也使美债收益率进一步走低。在低利率和宽松的资金面下,权益类资产的估值迎来了显著扩张,并逐步累积起一定的泡沫(尤其是成长类资产)。而在刺激取得成效后,市场开始预期后续经济的强劲复苏(21年3月)以及央行逐步收紧货币政策(本轮),推动美债收益率逐步回升,进而对前期高涨的权益类资产“杀估值”。值得关注的是,2020年以来恒指成分股进行了多轮调整,加入大量新经济股、传统的金融地产股权重下降,使得整体的估值中枢有所提升,该影响在此处予以剔除。

(2)当10年美债收益率处于2%-4.5%区间时,恒指PE反而与其呈现出正向关系。该阶段对应着经济的复苏以及繁荣时期,盈利前景向好,风险溢价的下行抵消了无风险收益率抬升的影响,市场投资信心持续改善,推动PE水涨船高。一个典型的案例是2016-2017年,彼时全球经济的景气度均在高位,虽然美联储处于渐进加息的状态之中(美债收益率走高至2.5%),但并未妨碍港股的估值提升,恒指在两年内的累计涨幅超过七成。另一个案例是金融危机后的2009年,彼时全球的大规模刺激使美债收益率由2%走高至4%,但投资者看到了危机之后经济全面复苏的状态与不断改善的企业盈利,愿意给予更高的估值水平。

(3)当美债收益率超过4.5%的阈值后仍继续上升时,恒指PE与其关系重新转负。该阶段出现在2008年金融危机前:21世纪初全球经济蓬勃发展,但到2004年时过热的迹象已经逐步浮现,房市的火爆更是催生了美国金融市场的全面泡沫。因此,美联储开始通过不断的加息给经济“降温”,也推动美债收益率逐渐攀升,2006-2007年越过4.5%大关,2007年6月更高见5.3%。在越过了4.5%的临界值之后,无风险收益率的飙升使流动性的影响重新占据主导地位,恒指的PE再度承压下降。

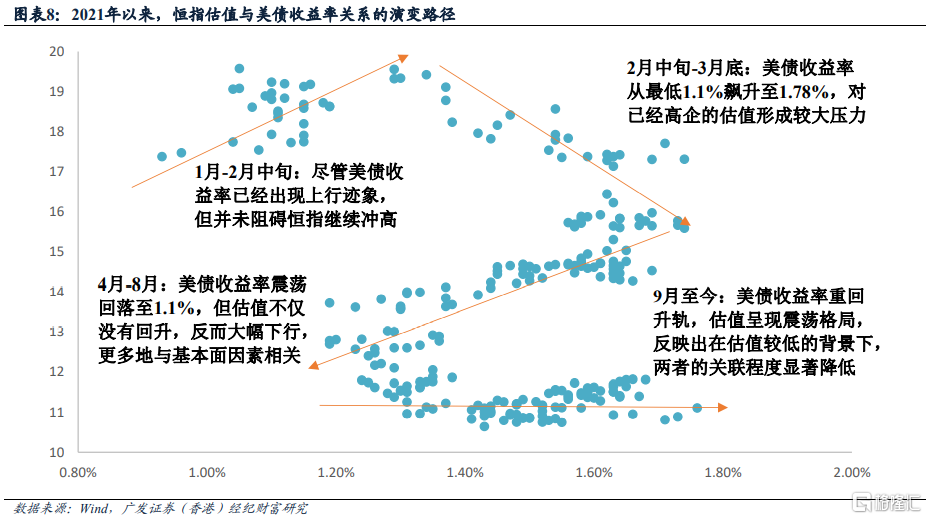

2021年,恒指估值与美债收益率关系的演变路径大致遵循着上述的逻辑,且在3月份的下跌之中体现得尤为明显。不过,自H2以来,影响港股的最重要因素已由流动性转变为基本面条件,也使得恒指的估值与美债收益率走势出现了背离:

(1)1月--2月中旬:尽管美债收益率已经出现了上行的迹象(逐渐升至1%以上),但恒指延续了20年Q4的上涨动能,估值攀升至历史高位的19.6X。

(2)2月中旬--3月底:美债收益率从最低1.1%一路飙升至1.78%,对恒指已经高企的估值形成了较大的压力。此后大市的下挫拖累PE水平降至15.6X。

(3)4月--9月中旬:美债收益率震荡回落至1.1%,已经接近2月中旬之时的水平。不过,恒指的估值不仅没有收复前期的失地,反而继续大幅下行至12.6X。此阶段,估值水平与基本面因素的相关程度更高。

(4)9月中旬至今:美债收益率重入升轨。期间,恒指的估值整体呈现出震荡状态,反映出在估值已经到达历史低位的背景下,与美债收益率的关联程度已经显著降低,基本面前景是更为重要的影响因素。

考虑到目前10年美债收益率处于1%-2%区间,未来它的上升确实会对港股产生一定的估值压制(1.5-2%的阶段往往是最难熬的时候)。而且,不同于去年3月只是预期层面的扰动,本次随着美联储收紧货币政策,流动性大概率也会出现实质性的变化。

不过,自去年H2以来,港股的走势实际上已经由盈利前景和政策预期因素所主导,美债收益率以及相关流动性因素的影响出现了“边际钝化”:既然在去年Q2-Q3期间美债收益率的大幅下行未能驱动港股估值回升,那么现在它的再度上行应该也不会对估值产生太大的压力。另外,目前恒指的估值已经到达历史底部位置、风险溢价处于高位,大幅下杀的空间比较有限,而随着下半年中国经济和企业盈利实现触底回升,估值也将会有提前的反应——届时,即便美债收益率涨超2%,风险溢价的下行也能够形成有效的边际对冲,而盈利驱动的影响更将占据主导。

因此,只要能够避免出现类似于去年3月的不利预期“自我实现”机制,现阶段港股的估值便无需过度担忧美债收益率的攀升。我们预计,2022年恒指PE至少存在9%的修复空间。

在开年的7个交易日里,港股成为了为数不多还能保持正收益的主流市场,这与2021年跑输全球的情况截然相反。诚然,目前交易日数还比较短,尚不能下十分有说服力的论断,但起码已经能给伤痕累累的港股市场带来一丝慰藉。

风险提示:病毒扩散超预期、政策收紧超预期、经济修复不及预期、地缘政治冲突

免责声明

财富研究部为广发证券(香港)经纪有限公司经纪业务属下的部门,而非隶属股票研究部。本文件应被视为市场营销传播文件,而非股票研究部的投资研究。本文件并未根据香港证券及期货事务监察委员会持牌人或注册人操守准则第16章<<分析员>>而编制。本文件不应被解作向收件人提出购买或出售任何投资或其他特定产品的招揽或要约。本文件仅供在香港分发。

本文件有关证券之内容由从事证券及期货条例(香港法例第571章)中第一类(证券交易)及第四类(就证券提供意见)受规管活动之持牌法团–广发证券(香港)经纪有限公司(“广发证券(香港)”)分发。本文件仅供我们的客户使用。本文件所提到的证券或不能在某些司法管辖区出售。在香港以外的国家/地区(特别是美国本土)分发本文件是绝对禁止的。本文件并非独立,不应被依赖作为对本文件主题的公正或客观评价。利益冲突可能会发生。本文件所载之资料和意见乃根据我们认为可靠的目前已公开的信息,惟广发证券(香港)并不就此等内容之准确性、完整性或正确性作出明示或默示之保证,亦不就其准确性或完整性承担任何责任。本文件反映策略师于发出本文件当日的观点及见解,广发证券(香港)可发出其他与本文件所载信息不一致及/或有不同结论的材料。本文件内表达之所有意见均可在不作另行通知之下作出更改。本文件纯粹用作提供信息,当中对任何公司或其证券之描述均并非旨在提供完整之描述,而本文件亦不应被解作为提供明示或默示的买入或沽出投资产品的要约。广发证券(香港)及其关联公司或任何其董事、雇员或代理人不对因使用本文件的内容而导致的损失承担任何责任。本文件中提到的投资产品及建议并非特别为阁下或任何投资者而设,阁下或任何投资者必须仔细考虑自己的财务状况、投资目标及风险取向与承受能力。阁下于作出投资前、必须充分理解投资产品涉及之风险并(如适用)咨询阁下的法律、税务、会计、财务及其他专业顾问。过去的表现不能代表未来的业绩。本文件中所载任何价格或水平仅属参考,可能因应市况变动而有所变化。广发证券(香港)不对因使用此等市场数据而产生的损失承担任何责任。证券价格可升可跌,甚至变成毫无价值。买卖证券未必一定能够赚取利润,反而可能会招致损失。广发证券(香港)及其关联公司、高级职员、董事及雇员可能为本文件中提及的证券发行人提供服务或向其招揽或要约, 亦可能在本文件中提及的证券持有长仓或短仓,以及进行购买或沽售。

版权所有:广发证券 (香港) 经纪有限公司

未经广发证券 (香港) 经纪有限公司事先书面同意,本材料的任何部分均不得 (i) 以任何方式制作任何形式的拷贝、复印件或复制品,或 (ii) 再次分发。

香港德辅道中189号李宝椿大厦29-30楼

电话: +852 3719 1111

Fax: +852 2907 6176

网站: http://www.gfgroup.com.hk

More Content